Hoy analizamos IBM, un aristócrata del Dividendo con 29 años consecutivos de incrementos, y una de las empresas históricamente más influyentes en el mundo de la tecnología. Una empresa que se ha ido adaptando en este sector de continua transformación desde la Tabulating Machine hasta el Cloud Computing y la Inteligencia Artificial.

Introducción

Historia

El legado de IBM se remonta a la década de 1880, cuando Herman Hollerith creó la máquina tabuladora, una invención que transformaría para siempre la forma en que se procesan los datos utilizando tarjetas perforadas, que contenían información codificada en forma de agujeros dispuestos en filas y columnas.

Esta máquina ganó un concurso para realizar el censo de EE.UU. en 1890, reduciendo drásticamente el tiempo y los recursos necesarios para tabular la información demográfica (“tabular” significa organizar datos de manera sistemática en filas y columnas). Con los fondos obtenidos de este éxito, Hollerith fundó la Tabulating Machine Company.

En 1911, el empresario Charles Runlet Flint fundó la CTR (Computing-Tabulating-Recording Company) fusionó la Tabulating Machine Company de Hollerith, con dos empresas de las que era dueño: la International Time Recording Company y la Computing Scale Company of America, dedicadas a actividades diversas como la fabricación de relojes, máquinas de escribir, o herramientas de corte para carne.

Flint decidió contratar como gerente de la CTR al famoso directivo Thomas J. Watson en 1914, lo que provocó el ascenso meteórico de la compañía. Bajo el liderazgo de Watson, la empresa, renombrada como IBM (International Business Machines) en 1924 para reflejar su diversificación y enfoque en el mercado empresarial en constante evolución, se convirtió en el líder de la industria de tabuladoras.

IBM experimentó un crecimiento sin precedentes, concentrando su actividad en sistemas de tabulación a gran escala para grandes corporaciones y organismos gubernamentales, en lugar de producir en masa productos de oficina de bajo coste. El negocio de IBM fue muy rentable debido a varios factores: se enfocó en sistemas a gran escala y personalizados; adoptó la política de arrendar sus costosos equipos en lugar de venderlos; realizó acuerdos de licencia cruzada con su principal competidor, Remington Rand, con lo que evitó disputas competitivas entre los líderes del mercado; y requirió a sus clientes comprar tarjetas IBM para sus tabuladoras IBM, lo que hacía casi imposible que los clientes probaran otros productos.

Como anécdota, Thomas Watson recibió en 1937 la Medalla al Mérito del Reich de manos de Adolf Hitler cuando el III Reich utilizó las máquinas de cálculo de IBM para la gestión de producción y personal en campos de exterminio como Auswitz. Aunque en un primer momento la aceptó, Watson devolvió más tarde la medalla en protesta contra las acciones del régimen nazi, tratando de justificar así el compromiso de IBM con sus valores éticos y morales.

Durante la Segunda Guerra Mundial, las tabuladoras IBM se convirtieron en herramientas fundamentales para gestionar la logística, rastrear suministros y analizar datos demográficos, contribuyendo significativamente a la capacidad de las fuerzas aliadas para coordinar sus operaciones militares. En medio de este contexto, IBM colaboró con la Universidad de Harvard en la construcción de lo que podría considerarse el primer ordenador del mundo: la Mark I. Esta gigantesca máquina, completada en 1944, era un ordenador electromecánico que utilizaba relés y engranajes para realizar cálculos. Principalmente destinada a cálculos balísticos, la Mark I fue utilizada por la Marina de los Estados Unidos.

Simultáneamente, durante el mismo período, se desarrollaba otro hito en la historia de la computación: el Electronic Numerical Integrator and Computer (ENIAC). Desarrollado por J. Presper Eckert y John Mauchly en la Universidad de Pensilvania en 1946. El ENIAC fue el primer ordenador electrónico de propósito general. Utilizando tubos de vacío para realizar cálculos numéricos, el ENIAC destacaba por su rapidez y flexibilidad en términos de programación, al ser completamente electrónico, a diferencia de la Mark I.

Después de la II Guerra Mundial, en torno a 1951 Remington Rand desarrolló el UNIVAC, uno de los primeros ordenadores comerciales exitosos en los Estados Unidos. Utilizando tubos de vacío y cintas magnéticas para almacenamiento de datos, el UNIVAC destacó por su capacidad para prever con precisión los resultados de las elecciones presidenciales de los Estados Unidos en 1952. A diferencia del ENIAC, el UNIVAC estaba diseñado para ser más práctico y eficiente en términos de coste y tamaño.

Aunque IBM no participó directamente en el desarrollo del ENIAC ni del UNIVAC, la empresa observó de cerca sus avances. Esta observación les permitió adaptar sus propias estrategias y lanzar sus propios productos, como el IBM 701, marcando el inicio de una nueva era en la computación y consolidando su posición en el mercado. El IBM 701, presentado en 1952, fue uno de los primeros mainframes comerciales de IBM y representó un avance significativo en la computación empresarial. Utilizando tubos de vacío, ofrecía una capacidad de cálculo notable para la época, siendo capaz de realizar hasta 17.000 sumas por segundo. Este mainframe se utilizaba principalmente para aplicaciones científicas y de ingeniería, así como para cálculos empresariales complejos.

Con el éxito del IBM 701, la compañía continuó evolucionando sus mainframes con una serie de modelos posteriores, como el IBM 702, 704 y 705. Cada uno de estos modelos introdujo mejoras en rendimiento, capacidad de almacenamiento y capacidad de procesamiento, permitiendo a IBM mantenerse a la vanguardia de la industria de la computación empresarial.

Era una época dorada para IBM donde ocurrieron muchos hitos significativos:

- En 1956, Arthur L. Samuel programó un IBM 704 para jugar a las damas y aprender de su experiencia, considerada la primera demostración de inteligencia artificial. Samuel desarrolló un programa de juego de damas que podía mejorar su rendimiento a medida que jugaba más partidas, sentando las bases para futuras investigaciones en el campo de la inteligencia artificial y el aprendizaje automático.

- En 1959, IBM presentó al mundo el almacenamiento digital a través de datos en cinta magnética con RAMAC, lo que marcó la transición de las calculadoras de tarjetas perforadas a las computadoras electrónicas. Esta innovación contribuyó significativamente al avance de la tecnología de almacenamiento de datos y sentó las bases para futuros desarrollos en la industria informática.

- En 1964, IBM lanzó System/360, una familia de mainframes compatibles con una arquitectura unificada que permitió a los clientes actualizar y ampliar sus sistemas sin necesidad de cambiar de plataforma, estableciendo un estándar para la industria.

- En 1969, IBM construyó los ordenadores y el software para las misiones Apolo, llevando a Neil Armstrong, Buzz Aldrin y Michael Collins a la Luna y guiándolos de regreso a la Tierra.

Sin embargo, en la década de 1970 IBM perdió terreno en el mercado de ordenadores debido al surgimiento de competidores innovadores como Apple y Atari. Apple estaba capturando la imaginación del mercado con sus computadoras personales diseñadas para el hogar y la educación. Atari, por otro lado, era una empresa pionera en la industria de los videojuegos y la tecnología informática. Su crecimiento se debió en parte al éxito de la consola de videojuegos Atari VCS y al lanzamiento de sus primeras computadoras personales, el Atari 400 y 800.

En este contexto, IBM se encontraba en una situación competitiva desafiante y buscaba recuperar su posición en el mercado de ordenadores personales. Para lograr esto, IBM lanzó el IBM PC en 1981, que se convirtió en el PC más exitoso de todos los tiempos debido a su bajo precio y su diseño abierto que permitía la compatibilidad con una amplia gama de software y hardware.

Para obtener un sistema operativo en su IBM PC, IBM recurrió a Microsoft, que en ese momento tenía un sistema operativo llamado MS-DOS. Esta alianza marcó un éxito comercial, que más adelante se estropearía, pues el acuerdo otorgaba a Microsoft los derechos de licencia para vender MS-DOS a otros fabricantes de ordenadores. A medida que MS-DOS se volvía más popular en el mercado de PCs, Microsoft comenzó a centrar más recursos en el desarrollo de su propio software y sistemas operativos, lo que eventualmente condujo al lanzamiento de Windows.

Los años siguientes no fueron buenos para IBM. Durante la segunda mitad de la década de 1980 el crecimiento de los ingresos era lento, y su cuota de mercado mundial de PCs había caído del 36% al 23%. Los ingresos cayeron en 1991 por primera vez desde la década de 1940. Big Blue (como se conoce popularmente a IBM) estaba perdiendo terreno, debido a la severa recesión de principios de los 90 que afectó a toda la industria informática, donde claramente IBM ya no era el gigante que había sido durante la mayor parte de su historia. Aunque IBM siguió lanzando innovaciones durante los años 90, como el primer portátil ThinkPad con pantalla TFT en 1992 y el primer portátil con lector de CD-ROM en 1994, su cuota de mercado de hardware se estaba debilitando, ya que la participación de sus competidores crecía constantemente.

Por otro lado, el avance tecnológico se aceleró. Mientras los ordenadores permanecían principalmente como máquinas grandes y muy costosas diseñadas para cálculos numéricos (mainframes), IBM podía mantener su posición dominante construyendo máquinas más grandes y rápidas. Sin embargo, el aumento de los chips semiconductores cambió todo eso; los ordenadores se volvieron más pequeños, y los avances ahora tendían a centrarse en el software y las redes. El hardware seguía siendo importante, pero estaba disponible en una gama mucho mayor de ordenadores a precios cada vez menores.

El tamaño de IBM también era una desventaja, y por eso se tomaron medidas de reestructuración. A partir de 1991 cada división de IBM se convirtió en un negocio semiautónomo para responder mejor a las necesidades del cliente. También fue poco a poco deshaciéndose de su división de hardware y centrando su actividad en el Software y servicios de infraestructura y consultoría informática.

Entre tanto, la compañía siguió protagonizando hitos importantes. En 1997, la supercomputadora Deep Blue, derrotó al campeón mundial de ajedrez, Garri Kasparov. Esta victoria no solo marcó un momento histórico en el desarrollo de la inteligencia artificial, sino que también demostró el potencial de las computadoras para realizar cálculos a una velocidad sin precedentes. Con la capacidad de evaluar 200 millones de movimientos de ajedrez por segundo, Deep Blue sentó las bases para futuras aplicaciones en campos como la predicción del clima y la modelización de datos financieros.

En 2004, IBM lanzó Blue Gene/L, una supercomputadora que se convirtió en una de las más potentes del mundo en su momento. Esta innovadora máquina no solo ofreció un rendimiento excepcional en términos de velocidad y capacidad de procesamiento, sino que también abrió nuevas posibilidades en áreas como la investigación científica y la simulación de procesos complejos. En los últimos años, IBM ha estado a la vanguardia del desarrollo de la computación cuántica a través de su iniciativa IBM Quantum.

Desde el inicio del nuevo siglo hasta la fecha, IBM ha llevado a cabo numerosas adquisiciones y desinversiones que han marcado su evolución estratégica. Estas son algunas de las operaciones más significativas:

- En 2002, adquirió la división de consultoría de PricewaterhouseCoopers (PwC) por $3,5 mil millones, expandiendo notablemente su presencia en el mercado de servicios de consultoría tecnológica empresarial.

- En 2005, vendió su división de PC, incluida la reconocida línea ThinkPad, a Lenovo por $1,75 mil millones, dando paso a su salida del negocio de hardware para consumidores.

- En 2008, fortaleció su oferta de Business Intelligence y análisis de datos con la adquisición de Cognos por $5 mil millones.

- En 2013, amplió su presencia en el mercado de la nube al adquirir SoftLayer por $2 mil millones, lo que mejoró su capacidad para ofrecer soluciones de infraestructura en la nube.

- En 2019, dio un paso crucial al adquirir Red Hat por $34 mil millones, consolidando su posición en el mercado de la nube y de código abierto. Esta adquisición le otorgó acceso a tecnologías clave, como Red Hat Enterprise Linux (RHEL) y la plataforma de contenedores OpenShift, potenciando su oferta de nube híbrida y abriendo nuevas oportunidades en el mercado de código abierto.

- En 2021, escindió su unidad de servicios de infraestructura, Kyndryl, para concentrarse en áreas de crecimiento estratégico como la inteligencia artificial, la nube y la ciberseguridad.

- En 2023, continuó fortaleciendo su posición con la adquisición de Apptio por $4,6 mil millones, una empresa que ofrece soluciones para la gestión eficiente de inversiones tecnológicas.

En 2024, reforzó su cartera con la adquisición de HashiCorp por $6,4 mil millones, un desarrollador de software para la gestión de infraestructuras en la nube que complementará sus capacidades en este ámbito.

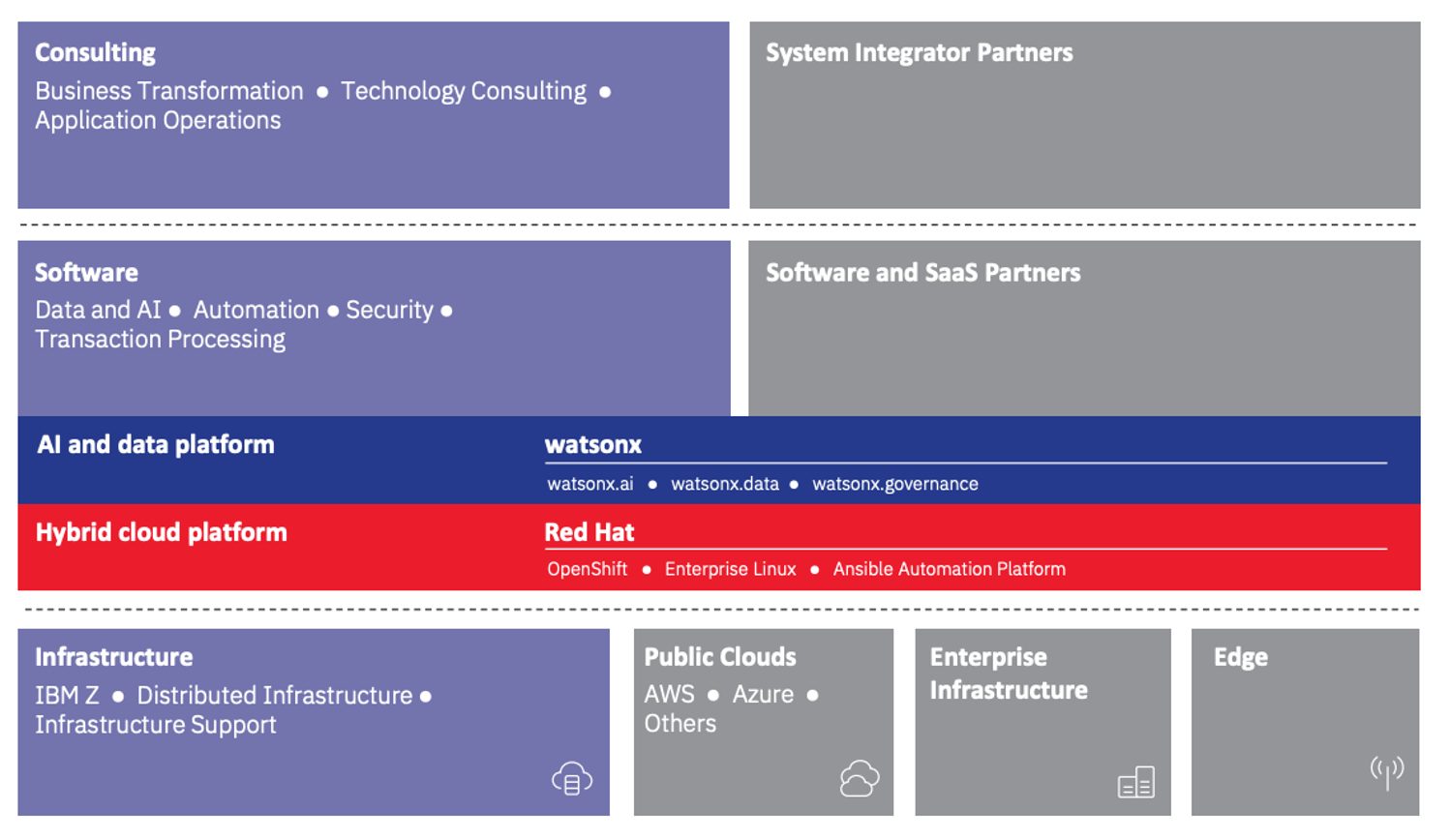

En los últimos años, IBM ha experimentado una transformación significativa, reestructurando su negocio y adaptando sus servicios al software y la consultoría. Dos aspectos clave de esta evolución han sido Watsonx y Red Hat.

Watsonx es una plataforma avanzada desarrollada por IBM para creadores de IA, que automatiza todo el ciclo de vida del modelo de IA. Con capacidades de IA generativa, modelos base y aprendizaje automático, Watsonx permite a los usuarios ajustar modelos con sus datos empresariales, ofreciendo flexibilidad multi-modelo, protección del cliente, gobernanza de IA e implementaciones híbridas y multi-nube.

También ha sido también significativa su asociación estratégica con Meta en 2023, con la implementación y adaptación de nuevos modelos de IA de código abierto en redes de nube híbrida. Esta asociación es especialmente relevante con la integración del modelo LLAMA2 en Watsonx, lo que brinda a los clientes oportunidades para optimizar la IA en sus negocios con confianza.

Negocio

El portafolio de productos y soluciones de IBM es muy extenso. La Compañía reporta sus múltiples soluciones en 4 segmentos:

1. Software: se enfoca en proporcionar una amplia gama de soluciones de software para empresas que abarcan desde sistemas operativos y middleware hasta aplicaciones específicas de industria y soluciones de gestión de datos, para ayudar a las empresas a optimizar sus operaciones. Software se divide en 2 divisiones:

-

- Hybrid Platform & Solutions: A través de esta división, IBM permite a las empresas gestionar sus cargas de trabajo de manera eficiente en entornos híbridos, combinando recursos locales y en la nube. Dentro de Hybrid Platform & Solutions existen 4 categorías:

-

-

- Red Hat: ofrece software de código abierto para entornos empresariales, y permite a IBM desarrollar soluciones de nube híbrida. Conocida por su sistema operativo basado en Linux, Red Hat Enterprise Linux (RHEL), así como por sus herramientas de gestión y plataforma de contenedores OpenShift y la plataforma de automatización Ansible. Estas soluciones proporcionan una base sólida para la implementación y gestión de aplicaciones en entornos híbridos y de nube.

- Automation: soluciones de automatización que ayudan a las organizaciones a optimizar y agilizar sus procesos de negocio mediante la integración de sistemas.

- Data & AI: las soluciones relacionadas con la gestión y el análisis de datos, así como con la inteligencia artificial (IA). IBM ofrece una variedad de herramientas y plataformas para ayudar a las organizaciones a gestionar, analizar y obtener información valiosa de sus datos, así como para desarrollar y desplegar modelos de IA y Machine Learning. Esto incluye soluciones como IBM Cloud Pak y Watsonx, la plataforma de IA de IBM.

- Security: soluciones de seguridad para proteger los entornos de IT híbridos de las amenazas cibernéticas. Esto incluye soluciones de seguridad de red, detección y respuesta de amenazas, gestión de identidades y accesos, así como herramientas de cifrado y cumplimiento normativo. Ejemplos de productos en este subsegmento incluyen IBM Security Guardium, IBM QRadar y las soluciones de seguridad de Red Hat.

-

-

- Transaction Processing: Este subsegmento se centra en proporcionar soluciones de procesamiento de transacciones que permiten a las organizaciones gestionar de manera eficiente las operaciones comerciales críticas, como el procesamiento de pagos, la gestión de pedidos y la administración de bases de datos transaccionales.

2. Consulting: El segmento de consultoría abarca una variedad de servicios destinados a ayudar a las organizaciones a mejorar sus operaciones, implementar nuevas tecnologías, y maximizar su eficiencia. En Consulting existen 3 divisiones:

- Business Transformation: Los servicios de Business Transformation pueden incluir análisis de negocios, diseño de estrategias, optimización de procesos, gestión del cambio, implementaciones tecnológicas, y alineación de tecnología con los objetivos comerciales.

- Technology Consulting: se enfoca en proporcionar asesoramiento y servicios técnicos para ayudar a las organizaciones a implementar y optimizar tecnologías específicas. Esto puede incluir consultoría en infraestructura de IT, arquitectura de sistemas, integración de aplicaciones, migración a la nube, seguridad de la información y gestión de la tecnología.

- Application Operations:. Los servicios de Application Operations pueden incluir soporte técnico, gestión de aplicaciones, monitoreo de rendimiento, actualizaciones de software, parches de seguridad y optimización de costes operativos.

3. Infrastructure: servicios y soluciones diseñadas para respaldar las necesidades tecnológicas y operativas de las organizaciones. Se divide a su vez en 2 divisiones:

- Hybrid Infrastructure: se centra en proporcionar soluciones de infraestructura que permiten a las organizaciones combinar recursos locales y en la nube para crear entornos flexibles y escalables. Las soluciones de Hybrid Infrastructure pueden incluir servicios de nube híbrida, gestión de datos híbridos, redes definidas por software (SDN), almacenamiento híbrido y herramientas de gestión unificada de la infraestructura. Dentro de Hybrid Infrastructure IBM distingue 2 categorías:

-

- zSystems: se enfoca en la plataforma de mainframe de IBM, conocida como IBM Z. Los sistemas zSystems ofrecen un alto rendimiento, seguridad y fiabilidad para cargas de trabajo empresariales críticas. Las soluciones zSystems pueden incluir hardware, software, almacenamiento y servicios diseñados específicamente para entornos mainframe.

- Distributed Infrastructure: se centra en la infraestructura distribuida, como servidores x86, sistemas de almacenamiento y redes para entornos de centros de datos tradicionales y de nube. Las soluciones de Distributed Infrastructure pueden incluir servidores físicos y virtuales, almacenamiento de datos, redes de área local (LAN) y redes de área amplia (WAN), así como herramientas de gestión de infraestructura.

- Infrastructure Support: se enfoca en proporcionar servicios de soporte técnico y mantenimiento para infraestructuras de IT, incluidos servidores, redes, almacenamiento y sistemas operativos. Los servicios de Infrastructure Support pueden incluir soporte remoto y en sitio, diagnóstico y resolución de problemas, instalación y configuración de hardware y software, actualizaciones de seguridad, y servicios de gestión de cambios.

4. Financing: Este segmento facilita la adquisición de hardware, software y servicios de IBM a los clientes y socios comerciales a través de soluciones de financiación.

Fuente: IBM Annual Report 2023

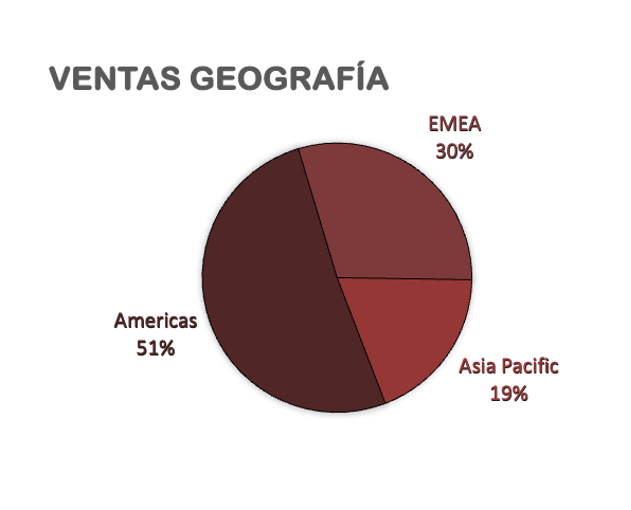

Las Ventas están muy diversificadas tanto en Servicios como en Geografía donde tras las reestructuraciones y adaptación del negocio, los segmentos de Software y Consultoría representan en torno al 75% de las Ventas globales. Aunque pueda parecer que las Ventas están algo concentradas en las Americas, esta región engloba tanto Norteamérica como Centroamérica y Sudamérica. Las Ventas en EEUU representaron un 40,9% en 2023.

A diferencia de empresas como Apple o Alphabet, que se dirigen directamente a los consumidores, IBM orienta sus soluciones hacia grandes organizaciones y empresas. Esto implica que sus servicios están diseñados para satisfacer necesidades complejas, escalabilidad e integración con la infraestructura existente. Además de simplemente vender software o hardware, IBM ofrece servicios de consultoría. Esta experiencia les ayuda a comprender profundamente las necesidades de los clientes y a diseñar soluciones personalizadas que mejoren la eficiencia y la transformación digital.

A diferencia de empresas como Apple o Alphabet, que se dirigen directamente a los consumidores, IBM orienta sus soluciones hacia grandes organizaciones y empresas. Esto implica que sus servicios están diseñados para satisfacer necesidades complejas, escalabilidad e integración con la infraestructura existente. Además de simplemente vender software o hardware, IBM ofrece servicios de consultoría. Esta experiencia les ayuda a comprender profundamente las necesidades de los clientes y a diseñar soluciones personalizadas que mejoren la eficiencia y la transformación digital.

IBM está apostando por la IA de código abierto, mientras que los modelos de IA de empresas como OpenAI son de código cerrado, dificultando su utilización para automatizar procesos clave en las empresas. Los modelos de IA de OpenAI sólo se ejecutan en servidores de Microsoft Cloud o a través de una API de OpenAI, mientras que los modelos de código abierto como Llama 2 de Meta, pueden ejecutarse localmente, es decir, en servidores de clientes o soluciones de nube híbrida. Esto promueve la transparencia y la colaboración al compartir los pesos y parámetros de los modelos de IA, generando confianza y ayudando a los desarrolladores de la empresa a comprender, mejorar y desarrollar modelos existentes.

El aumento de la digitalización, el auge de la IA y la necesidad de transformación empresarial están generando oportunidades significativas para los servicios de software y consultoría de IBM. Estos servicios pueden ayudar a las empresas a adaptarse y prosperar en un entorno empresarial en constante cambio. Al enfocarse en soluciones empresariales SaaS (Software as a Service), que ofrecen suscripciones, y al brindar servicios de consultoría, IBM puede generar ingresos recurrentes.

IBM cuenta con varias ventajas competitivas, incluyendo un reconocimiento de marca que se ha fortalecido a lo largo de más de un siglo en el mercado, respaldado por su destacado historial de hitos y siendo líder en el número de patentes registradas en la actualidad. Además, su sólida posición financiera le permite capitalizar las oportunidades emergentes y adaptar su oferta en una industria en constante transformación. La diversificación y la capacidad de ofrecer todas las soluciones empresariales en una única plataforma y con un único proveedor son aspectos clave que diferencian a IBM en el mercado. La empresa también se beneficia de una amplia base de clientes corporativos que generan ingresos recurrentes, y presenta un alto coste de sustitución para aquellos que deseen cambiar de software, equipo de consultoría o infraestructura, lo que implica un considerable gasto en términos de formación de empleados e integración de datos.

No obstante, IBM enfrenta riesgos importantes, como una potencial desaceleración en la economía global, una competencia cada vez más intensa y la rápida evolución de la tecnología. En el ámbito de la IA, compite con gigantes del sector como Microsoft, Amazon y Alphabet, mientras que en consultoría se enfrenta especialmente a Accenture. En infraestructura, sus competidores principales incluyen a proveedores como Microsoft Azure, Amazon Web Services (AWS) y Google Cloud Platform. Empresas que a menudo son más grandes y tienen una penetración más amplia en el mercado.

En resumen, IBM ha demostrado su capacidad para adaptarse a las nuevas necesidades del mercado a lo largo del tiempo, pero sigue siendo parte de un sector altamente competitivo donde la obsolescencia es una amenaza constante. Para mantener su posición como líder en la industria, IBM debe seguir innovando, ofreciendo soluciones diferenciadas y anticipando las tendencias emergentes en tecnología y negocios.

Como es habitual, concluiremos revisando la estructura accionarial de la compañía. Los principales accionistas de IBM son una vez más los grandes fondos de inversión que solemos ver en Dividend Street. The Vanguard Group destaca por con un 9,01% del capital, le siguen Blackrock con un 6,5% y State Street con un 5,99%. El siguiente en la lista cuenta con una participación bastante más pequeña, Geode Capital con un 2,05%.

1) SOLIDEZ: Balance

El Balance a primera vista presenta algunos puntos que no nos gustan demasiado, con un Goodwill elevado y muy superior al Patrimonio Neto; y un ratio de Liquidez menor que 1. Vamos a entrar un poco más al detalle.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez se sitúa en 0,94, y puede parecer algo reducido, pero nada más lejos de la realidad. Mientras el Cash Ratio se sitúa en un elevado 0,39, casi la mitad de los pasivos corrientes son ingresos diferidos, que vienen a ser obligaciones de servicios cobrados por adelantado. Si obviamos estos ingresos diferidos, el Ratio de Liquidez se situaría en torno al 1,5. Por lo que esta situación se debe a los criterios contables, y no observamos riesgo en el corto plazo.

Activos y Pasivos a Largo Plazo

En el Largo Plazo, lo primero que llama la atención son unos Intangibles tan elevados (53% del Total Activo). La mayor parte de los Intangibles es Goodwill, que ha crecido mucho sobre todo tras la adquisición de Red Hat en 2019. Un Goodwill tan alto conlleva riesgo de posibles deterioros importantes en el futuro (como es el caso de VFC analizada en el blog).

La Autonomía Financiera es reducida, y se mantiene en niveles similares a los de hace una década. Sin embargo, el peso del Goodwill ha crecido mucho. Si descontásemos el Goodwill del Balance (ya que no contribuye a la actividad, y representan únicamente sobrecoste pagado por adquisiciones), la Autonomía Financiera sería negativa (-27%).

La mayor parte de los pasivos son Deuda Financiera. El ratio Deuda Neta/EBITDA se eleva a 2,95. Un valor elevado, aunque se ha ido reduciendo los últimos años. El calendario de la Deuda es un poco apretado, ya que es abultada y aproximadamente el 31% de la misma vence antes de 2026. Los intereses medios son del 3,42%, siendo la mayor parte (82% de la deuda total) a tipo fijo, evitando riesgos de subida de tipos. El pago de intereses representó en 2023 el 2,6% de las Ventas, y el Ratio de Cobertura de Intereses (EBIT/Intereses) se eleva a 6,4. Un valor que no es preocupante, pero es ya algo justo.

Por tanto, a pesar de que los intereses no son asfixiantes, IBM está bastante endeudada, financiando unos Activos donde el peso del Goodwill es el 44%. Desde luego, no podemos decir que IBM tenga una posición financiera sólida. Hasta que IBM consiga digerir sus recientes adquisiciones, existe el riesgo de deterioros futuros que lastren el desempeño de la empresa.

2) RENTABILIDAD: Cuenta de Resultados 2023

Ventas

Durante la última década, las ventas de IBM han experimentado una reducción considerable, con una tasa anualizada del -4,67%. Esta tendencia a la baja en los ingresos se prolongó durante años, agravándose aún más con la escisión de Kyndryl.

En los últimos años la tendencia de los ingresos ha cambiado, experimentando un crecimiento de un solo dígito. En 2023, las ventas aumentaron un 3%, impulsadas por los segmentos de Software y Consulting. Los ingresos por software registraron un aumento del 5,1% gracias a Red Hat y Watsonx. Por otro lado, el segmento de Consulting experimentó un crecimiento del 4,6%, mientras que Infrastructure cayó un -4,5%.

En los resultados del Q1 2024, las ventas globales aumentaron sólo el 1%. A pesar del crecimiento del 5,5% en el segmento de Software en comparación con el primer trimestre de 2023, impulsado por Red Hat (+9%) y Automation (+13%), las ventas globales se vieron ralentizadas por la disminución de los ingresos en Consultoría (-0,2%) e Infraestructura (-0,7%). Se atribuye esta desaceleración de las ventas a los efectos del tipo de cambio; en términos de moneda constante, las ventas globales habrían aumentado un 3%.

En la revisión del Q1 han reafirmado su Guideline de las ventas en aproximadamente un +3% para 2024, y parece que este ritmo de crecimiento se mantendrá en los próximos años. Es un crecimiento modesto.

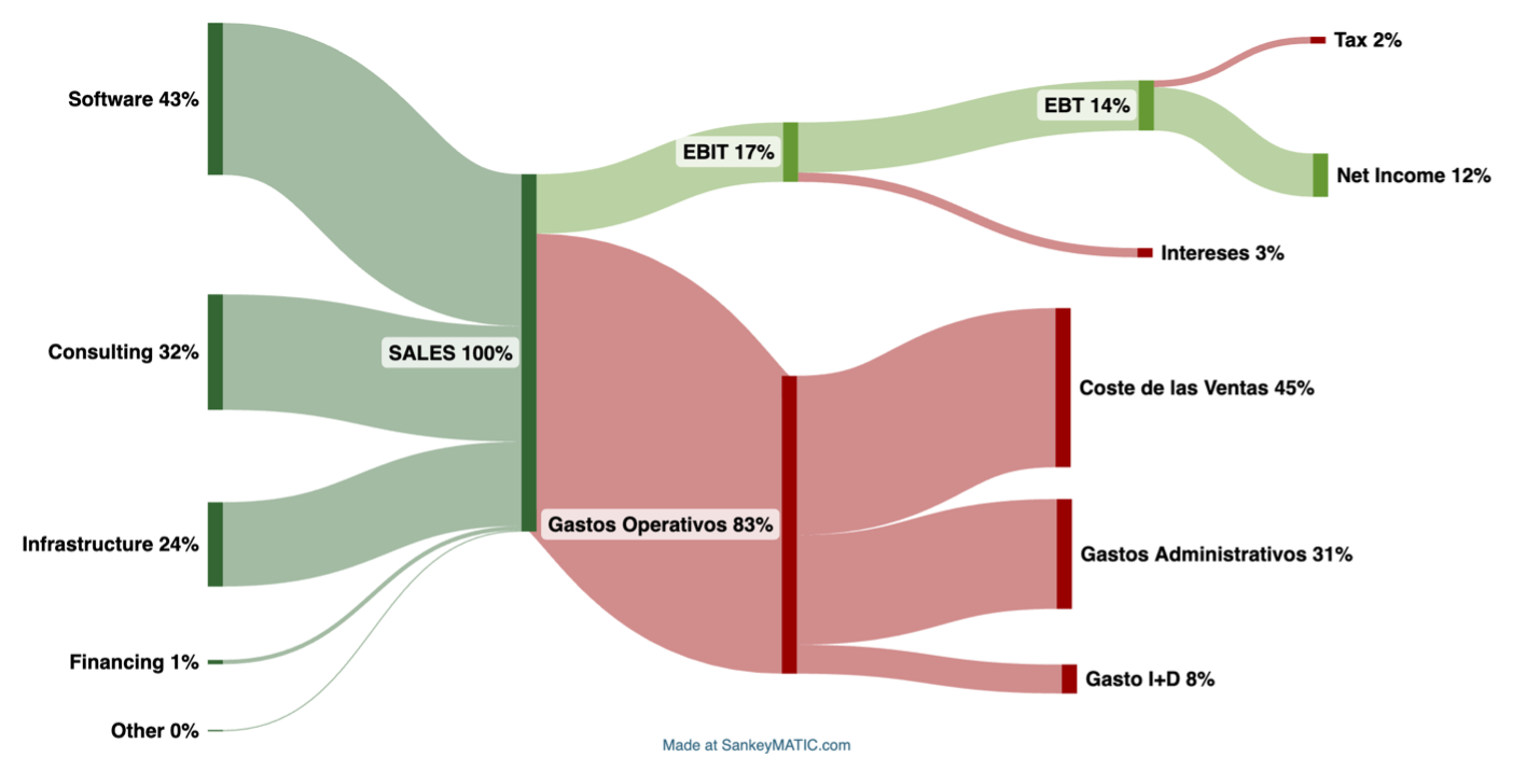

Gráfico Sankey – Ejercicio 2023

Márgenes

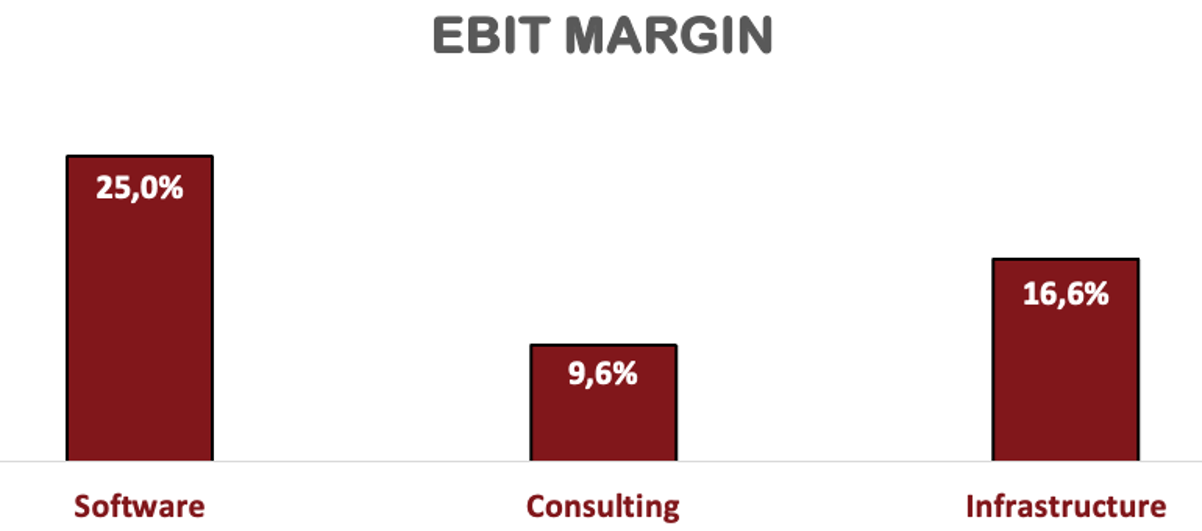

El Margen Neto de IBM se situó en torno al 12% en 2023, destacando el segmento de Software como el más rentable y con un crecimiento de ventas notable. Este crecimiento sugiere que podríamos esperar incrementos en los márgenes en los próximos años, especialmente considerando el enfoque de IBM en este segmento.

Aunque IBM obtiene márgenes más altos que la media de la industria, es importante destacar que son inferiores a los de sus principales competidores. Empresas como Microsoft y Alphabet en el ámbito de la IA, y Accenture en Consultoría, no solo son más grandes que IBM, sino que también mantienen ritmos de crecimiento de ventas y márgenes más elevados. Este panorama plantea desafíos para IBM en términos de competitividad y expansión.

Si bien los servicios de IBM se han adaptado de manera efectiva a las necesidades contemporáneas, aún queda por ver el desempeño de iniciativas clave como Watsonx y Red Hat en los próximos años. La apuesta de IBM por la IA de código abierto podría ofrecer oportunidades de crecimiento, pero también conlleva riesgos y competencia en un mercado dinámico y altamente innovador.

A día de hoy, IBM no ocupa el puesto de líder de mercado en ninguno de los segmentos en los que opera. Aunque la empresa está realizando esfuerzos significativos para mantener una oferta competitiva, enfrenta el desafío constante de empresas como Microsoft y Alphabet, que podrían desarrollar soluciones más aceptadas en el mercado. Este riesgo destaca la importancia de la innovación continua y la diferenciación para IBM. Si bien IBM cotiza a múltiplos inferiores en comparación con sus competidores, esta situación puede considerarse normal dada su posición en el mercado.

Ratios de Rentabilidad

ROA: 6% (Beneficio Neto/Activos Totales)

ROE: 33% (Beneficio Neto/Patrimonio Neto)

ROCE: 16% (EBIT/(Patrimonio Neto + Deuda Neta))

Comparando los Resultados económicos con el Balance, los Ratios de Rentabilidad sin ser excelentes, no son del todo malos. El ROA es correcto, a pesar del enorme peso de los Intangibles. El ROE es muy alto, pero está favorecido por la reducida Autonomía Financiera. El ROCE es más bien bajo, dada la elevada Deuda de IBM (nos gustan empresas con un ROCE superior al 25%).

Beneficio por Acción (BPA)

Mientras las Ventas han experimentado una disminución anualizada del -4,67%, el BPA de IBM ha decrecido a un ritmo todavía más pronunciado, alcanzando un -5,86% anual. Esta tendencia se ve agravada por la reducción del tamaño de la empresa tras la separación de Kyndryl y la reestructuración del negocio.

Es importante destacar que, en la actualidad, los márgenes de IBM son inferiores a los que obtenía hace una década. Además, teniendo en cuenta la reducción en el número de acciones en circulación, podemos concluir que el negocio de IBM presenta una salud financiera menos robusta que la que exhibía hace 10 años.

3) DIVIDENDOS

Dividendo por Acción (DPA)

IBM es un Aristócrata del Dividendo que lleva pagando dividendos trimestrales ininterrumpidamente desde el año 1916, y lleva incrementándolos de forma consecutiva desde 1995.

A pesar de haber reducido drásticamente los Beneficios y la generación de caja (lo veremos en el FCF), IBM ha aumentado el Dividendo a ritmos del 6,48% anual. La tendencia de crecimiento ha sido mucho menor desde el año 2017, ya que anteriormente lo venía haciendo a doble dígito, y desde entonces sólo ha crecido a un 2,73%.

Si analizamos los retornos que han obtenido los inversores durante la última década, vemos un unos rendimientos relativamente mediocres:

- Aquellos que adquirieron acciones de IBM en 2013 a un precio aproximado de $180, inicialmente obtuvieron una Rentabilidad por Dividendo (RPD) cercana al 1,97%, y para el año 2024 han alcanzado una rentabilidad anual cercana al 3,7%.

- Por otro lado, los que invirtieron en 2018 a un precio de $110, inicialmente disfrutaron de una RPD del 5,5%, y en la actualidad obtienen una RPD anual del 6%.

A pesar de que el dividendo no ha experimentado un aumento significativo en los últimos 6 años, se observan escenarios bastante divergentes según el precio de adquisición. Esto sugiere que la inversión en IBM puede ser considerada arriesgada, ya que aquellos que adquirieron acciones en 2013 no han obtenido grandes rendimientos, especialmente si se tiene en cuenta el rendimiento del precio de la acción (incluso teniendo en cuenta las acciones recibidas tras la escisión de Kyndryl). Las expectativas de crecimiento del dividendo para los próximos años no parecen ser muy prometedoras, con una RPD actual situada en torno al 4% al momento de redactar este artículo.

Payout

Tras la reducción de los beneficios y el incremento de los dividendos, era de esperar que el Payout aumentara considerablemente, pasando del 23% en 2013 al 81% en 2023. Con perspectivas de incrementar los beneficios a un solo dígito medio y un payout ajustado, resulta claro que no podemos anticipar grandes aumentos en el dividendo en los próximos años.

Cash Flow

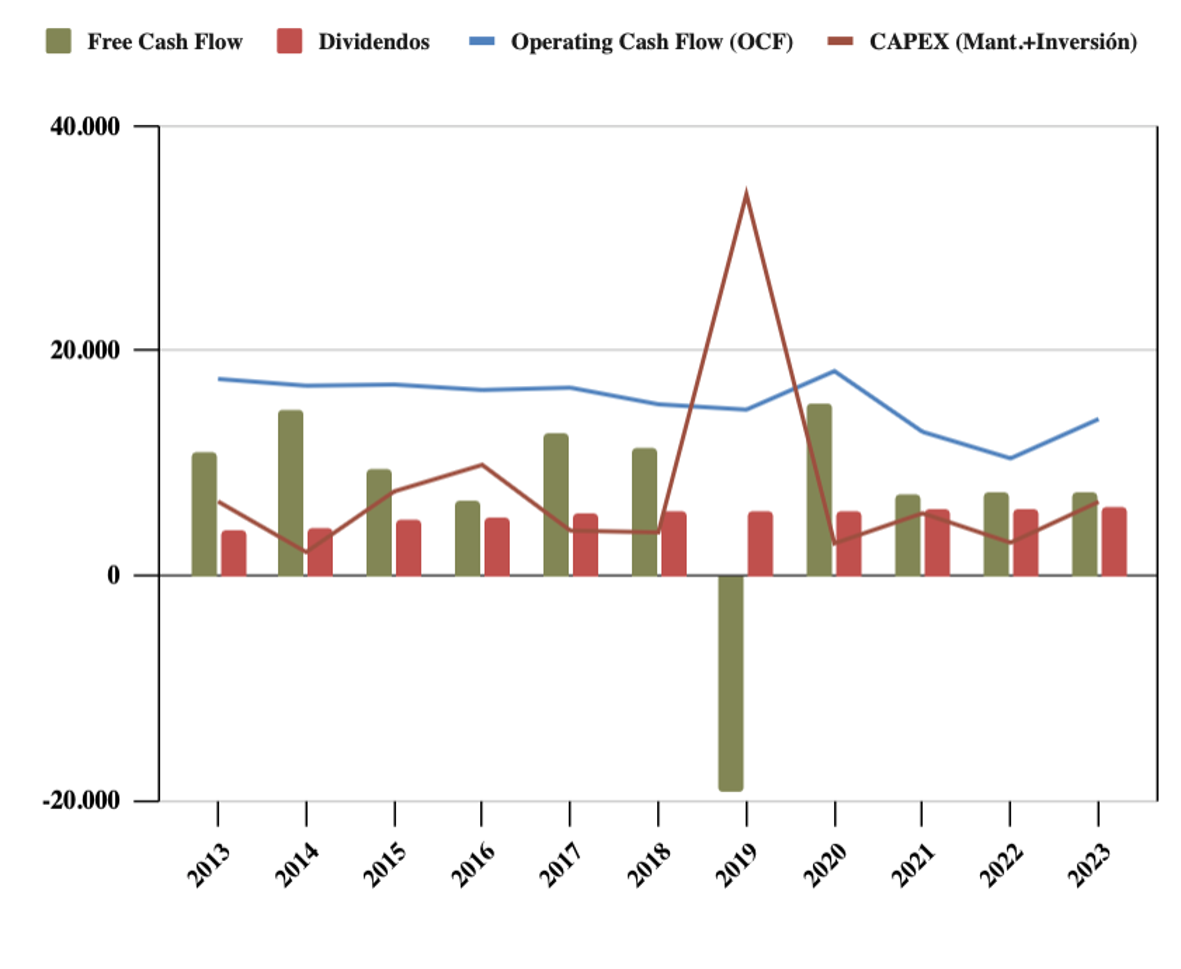

Considerando el CAPEX de Mantenimiento

Es evidente que IBM es una gran generadora de caja. Sin embargo, este dinero no parece ser suficiente para cubrir todos los frentes: el pago de dividendos, las inversiones adicionales necesarias y la amortización de la abultada deuda.

Observamos que tanto el flujo de efectivo operativo como el CAPEX de mantenimiento han experimentado una reducción, lo que resulta en un Free Cash Flow (FCF) similar al de hace una década. Este FCF resulta menos holgado para cubrir unos dividendos que, por otro lado, han aumentado con el tiempo.

Las expectativas respecto al FCF se sitúan en torno a los $12 mil millones para 2024. Sin embargo, esta cantidad no es suficiente para cubrir los más de $6 mil millones destinados al pago de dividendos, y amortizar la deuda que vence este año, que asciende a $6,5 mil millones. Es importante tener en cuenta que IBM también depende en gran medida de adquisiciones para generar crecimiento futuro.

Considerando el CAPEX de Mantenimiento + Inversión

Teniendo también en cuenta el CAPEX destinado a inversión, IBM realiza adquisiciones prácticamente todos los años (destacando claramente la adquisición de Red Hat en 2019). Sin embargo, estas inversiones no han generado un retorno inmediato en términos de FCF. Además, el FCF resulta muy ajustado para cubrir el pago de dividendos, lo que se suma a una Deuda Neta que rondaba los $45 mil millones en 2023.

Recompra de Acciones

IBM demuestra su compromiso con los accionistas mediante dividendos y recompra de acciones. Durante la última década, ha reducido notablemente el número de acciones en circulación en un impresionante -16,4% gracias a estas recompras. Sin embargo, tras la adquisición de Red Hat en 2019, el programa de recompras se suspendió temporalmente. En 2023, la empresa ha anunciado la reanudación del programa de recompra de acciones con un presupuesto aprobado de $2 mil millones.

Conclusión

Hoy hemos analizado una empresa icónica en la historia de la tecnología que, además ostenta el título de Aristócrata del Dividendo. A lo largo de su historia, IBM ha sido siempre capaz de adaptarse a las necesidades de un sector altamente cambiante y competitivo. En la actualidad, su gran apuesta es la IA de código abierto gracias adquisiciones estratégicas como Red Hat y el desarrollo de su plataforma Watsonx para creadores de IA.

Al aplicar nuestro análisis de inversión, observamos que el balance de IBM es más frágil de lo deseado, con una Deuda considerable que financia un Goodwill significativo. Este panorama se entiende en el contexto de su proceso de reestructuración, que requiere adquisiciones estratégicas para competir con líderes del mercado como Microsoft, Alphabet, Amazon y Accenture.

Por otro lado, la empresa genera un elevado Cash Flow, que sin embargo no parece suficiente para cubrir todas las necesidades futuras, como el pago de dividendos, las inversiones adicionales y la amortización de la deuda.

En los últimos 10 años, la tendencia de las ventas ha sido muy negativa. En la actualidad parece estar logrando revertir la situación al reestructurar su negocio hacia los segmentos de Software y Consulting, ambos con buenas perspectivas de crecimiento. La empresa presenta márgenes saludables, y si la apuesta por la IA de código abierto, junto con WatsonX, resulta exitosa, se espera que los márgenes aumenten. Estos márgenes son sin embargo inferiores a los de sus principales competidores.

Por lo tanto, aunque creemos en el potencial de IBM, reconocemos que invertir en ella puede ser arriesgado según nuestro enfoque de inversión. La compañía cotiza a múltiplos inferiores en comparación con sus principales competidores, y existe la posibilidad de que la cotización se dispare y nos perdamos el tren del crecimiento impulsado por la Inteligencia Artificial. Sin embargo, preferimos optar por inversiones que se alineen mejor con nuestros criterios de inversión: Solidez, Rentabilidad y Dividendo. Su Solidez no es muy robusta, su Rentabilidad es inferior a la de sus competidores directos y su Dividendo no parece que pueda crecer muy rápido.

¿Vosotros qué pensáis? ¿La tenéis en vuestra cartera? ¿Creéis que su apuesta por la IA será exitosa? No dudéis en dejar vuestros comentarios, ¡os escuchamos!

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os a que nos sigáis en X y compartáis el artículo para ayudarnos a darle más difusión.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Annual reports 2013-2023

http://www.fundinguniverse.com/company-histories/international-business-machines-corporation-history/

Gran artículo! (como siempre)

Quería hacer una pregunta, no relacionada:

Sobre el grafico Sankey, he estado jugando con la página de Sankeymatic y no consigo poner los colores como los vuestros. Me gusta mucho los tonos de verde para lo «positivo» y el rojo para lo que se va

¿Sería posible compartir el código?

Gracias!

Hola David, muchas gracias!

En la propia página de Sankeymatic te pone cómo cambiar colores. Simplemente es añadir al final de cada línea el color. Nosotros usamos el #336633 , #990000 y #669933.