Hoy vamos a ver una empresa algo desconocida por la comunidad, pero que nos ha sorprendido gratamente. Se trata de la empresa estadounidense Snap-On, una empresa de “picos y palas” de manual. Bueno, en realidad, no exactamente de “picos y palas”. Pero sí de “herramientas” de muy alta calidad.

Advertencia legal: este artículo no es recomendación de compra, venta o de operar en bolsa de ninguna forma. El contenido es únicamente educativo, un ejemplo sobre una manera de analizar una empresa. Los lectores deben hacer después el análisis por sí mismos, y tomar decisiones con sus propios criterios.

Introducción

Los años 20 en EEUU estuvieron marcados por la introducción en masa del automóvil en las calles. Desde que Ford lanzara en 1906 el “Modelo N” y montara sus primeras cadenas de producción en 1913, Estados Unidos estaba a punto de cambiar su modelo de movilidad por completo. Aparte del incipiente mercado del automóvil, surgió alrededor del mismo una floreciente industria de herramientas, para servir a los mecánicos de esta nueva industria.

Joseph Johnson era un ingeniero mecánico de Milwaukee (Wisconsin) que en 1918 trabajaba en Blackhawk, una filial de la importante empresa de herramientas American Grinder. Joseph era el supervisor de una nueva rama de la empresa que se dedicaba a fabricar exclusivamente distintos tipos de llaves inglesas, para servir principalmente a las necesidades de los talleres mecánicos de automóviles. En 1919, esta compañía empezó a comercializar unas pequeñas llaves de carraca en las que se podía intercambiar la llave de vaso para que sirvieran para varias medidas de tuerca. Esto le pareció una idea brillante a Joseph Johnson, y con su compañero William Seidmann, desarrollaron un proyecto para aplicar el mismo concepto a otros tipos de llaves inglesa. En concreto, se le ocurrió hacer lo mismo con las llaves inglesas de gran tamaño que se utilizaban en la industria automotriz: unas llaves de vaso con distintos tipos de mango, bastante grandes y aparatosos. La idea consistía en diseñar unos vasos intercambiables para reducir el número de mangos al mínimo, pudiéndoles intercambiar el vaso para que sirvieran para todos los tipos de tuerca.

Sin embargo, cuando Johnson presentó la idea a sus responsables de Blackhawk, estos no la supieron apreciar, creyendo que era mejor seguir vendiendo decenas de mangos a la floreciente industria automotriz que sólo unos pocos con la punta intercambiable. Ante esta falta de visión por parte de sus superiores, Johnson y Seidmann se movieron rápido. Trabajando incansablemente durante los fines de semana, diseñaron y construyeron ellos mismos dos juegos de 10 llaves de vaso que podían intercambiarse en 5 mangos distintos. Además, imprimieron 2.000 folletos promocionales en los que se podía ver una imagen de este juego de llaves de vaso intercambiables con el lema “Five do the work of fifty” (5 hacen el trabajo de 50). Gracias a la colaboración de dos comerciales de neumáticos, que repartieron los folletos por las fábricas y talleres de la zona, los dos emprendedores tuvieron un éxito inmediato, y mucho mayor al esperado: consiguieron 500 pedidos. Como no tenían medios para atender a esos pedidos, dado que no tenían todavía ninguna fábrica, se apresuraron a abandonar sus trabajos y se endeudaron para poder fundar su propia empresa, presentando como colateral estos 500 pedidos. Dado que no tenían más capital, tardaron más de 6 meses en poder entregar estos primeros pedidos, pero a pesar de los retrasos, sus clientes quedaron muy satisfechos.

Fue así como en 1920 Johnson y Seidmann fundaron su propia compañía, a la que llamaron Snap-On Wrench Company. “Wrench” significa llave inglesa y “Snap-On” se traduciría con la expresión “de quita y pon”. Sin embargo, ninguno de los dos tenía ninguna experiencia en la comercialización de herramientas, y por ello pronto se vieron en la necesidad de contratar a un comercial. Stanton Palmer, que era un comercial con mucha experiencia y una amplia red de contactos industriales en la zona, respondió al anuncio. Y poco después se asoció con Newton Tarble, otro experimentado comercial de Chicago, para formar la Palmer-Tarble Sales Company, dedicada exclusivamente a promocionar y vender las herramientas que Johnson y Seidmann comenzaban a fabricar.

Era difícil vender las pocas herramientas con las que contaba Snap-On, dado que las grandes fábricas preferían comprar todas las herramientas posibles a un único proveedor, y en las primeras ferias en las que expusieron las nuevas y revolucionarias herramientas la joven compañía tuvo poco éxito. El público de las ferias era más propenso a apreciar la vistosa disposición de varias llaves inglesas de mango largo, que un pequeño juego de llaves inglesas de vaso con mangos intercambiables. Debido a este escaso éxito inicial, Palmer y Tarble crearon la compañía Motor Tool, para revender las herramientas de Snap-On sin comprometer la imagen de marca.

Pero ambos comerciales confiaban plenamente en el potencial de las herramientas de llaves de vaso intercambiables. Y por ello se pusieron a venderlas directamente a los talleres mecánicos. Iban a los talleres y hacían una exhibición, presentando las herramientas sobre un tapete de fieltro verde como si de joyas se tratara. Esta nueva forma de venta directa sin pasar por intermediarios resultó mucho más efectiva, y al poco tiempo la joven compañía pudo alquilar su primera fábrica en Milwaukee y registrar sus primeras patentes de llaves de carraca con vasos intercambiables.

Poco a poco la empresa fue creciendo, y la Palmer-Tarble Sales Company abrió varias sucursales en muchas ciudades americanas. Cada sucursal estaba gestionada y financiada por empleados, que costeaban las ventas, pero también se llevaban comisiones. El problema es que también vendían herramientas de otras compañías, dado que Snap-On no fabricaba todo tipo de herramientas, y estas sucursales no podían tener éxito si no ofrecían un amplio abanico de productos. Para complementar los productos, Palmer contactó con la compañía Forged Steel Products, que producía alicates de calidad, pero que tenía las mismas dificultades que Snap-On para su venta. Llegaron a un acuerdo para distribuirlas en las sucursales de Snap-On bajo la marca Blue Point.

Desde estas sucursales se promovió a muchos vendedores a vender directamente a fábricas y talleres, y de esta forma la red de clientes de Snap-On se fue tejiendo. Las dos premisas eran la venta directa al cliente y una calidad de herramientas fuera de toda duda. Al inicio tuvo mucho gancho la innovación, pero esta innovación tenía poco recorrido, dado que la competencia rápidamente implementaba las innovaciones de éxito.

En 1929, a medida que las ventas prosperaban, Snap-On construyó una fábrica en Kenosha, cerca de Milwaukee, para fabricar todas las herramientas de las tres compañías en un único lugar (Snap-On, Blue Point, Motor Tool). Esta unificación resultó en la fusión de las marcas Snap-On y Blue Point en una única empresa: Snap-On Tools.

Sin embargo, el crack del 29 y los posteriores años de la Gran Depresión hicieron mella en la rentabilidad de la compañía, que vio cómo sus ventas caían en picado. Las finanzas de Snap-On se vieron comprometidas y fue entonces cuando William Myers, presidente de la empresa proveedora Forged Steel Products decidió dejar de vender productos a Snap-On si no le pagaban al contado. A esto se unió la repentina muerte de Stanton Palmer, y entonces William Myers aprovechó para hacerse con una parte considerable de acciones de la compañía y convertirse en presidente y director de Snap-On. Con esta nueva directiva, se despidió a muchos empleados y se recortaron drásticamente los gastos para mantener a flote la compañía. Al quebrar muchas sucursales gestionadas independientemente, estas fueron readquiridas para ser gestionadas directamente por la compañía. También fusionó la compañía de Palmer y Tarble (Motor Tool), con Snap-On. A raíz de todo esto, Myers se enemistó con Tarble y aun siendo uno de los 4 fundadores de Snap-On, le exigió apartarse de la alta dirección de la compañía.

Una de las estrategias que permitió el reflote de la compañía fue vender las herramientas a crédito, algo nada común en el sector. Durante la Gran Depresión esto fue de gran ayuda a muchos mecánicos, ya que no encontraban financiación en otro lugar para adquirir sus herramientas de trabajo. Para Snap-On también era muy ventajoso, dado que permitió incrementar las ventas y aumentar la lealtad de sus clientes. Además, la empresa entregaba una “Lista de Deseos” en la que los clientes detallaban qué herramientas querrían comprar cuando tuvieran más dinero. Esta es una exitosa estrategia para adelantar la producción a futuras compras, que se sigue utilizando hoy en día en Snap-On.

Tras la prematura muerte de William Myers en 1939 a los 48 años, Joseph Johnson, el fundador original de la compañía, asumió la presidencia tanto de Snap-On como de Forged Steel. Bajo su mandato y con la Gran Depresión en su fase final, Snap-On se expandió considerablemente. En 1939 la compañía pagó su primer dividendo, y realizó importantes innovaciones como el torquímetro, una herramienta diseñada junto a la empresa Precision Tools Inc que permitía medir la tensión en tuercas y tornillos, algo crucial en trabajos de precisión en industrias como la automovilística o la aeroespacial.

La Segunda Guerra Mundial provocó que faltasen herramientas en el frente militar. Snap-On colaboró produciendo herramientas para el ejército, que le exigió aumentar la calidad de las mismas utilizando una aleación de acero al níquel, algo que posteriormente se mantuvo como el standard de Snap-On. Además, el ejército pedía más variedad de herramientas, que fueron desarrolladas por la compañía.

Pero al mismo tiempo, el esfuerzo militar también provocó una escasez de herramientas en el ámbito civil. Además, era totalmente imposible prever qué herramientas iba a necesitar cada sucursal, dado que el esfuerzo de guerra había alterado las condiciones normales del negocio. Por ello Snap-On decidió deshacerse de todo su stock de herramientas a medida que lo producía, y cargarlo en las furgonetas de sus vendedores para llevarlas directamente a sus clientes, manteniendo su prestigio al ofrecerles toda la disponibilidad posible de herramientas y adelantándose a la competencia. Poco después, se empezaría desarrollar el modelo con el que Snap-On trabaja aún hoy en día, en el que el comercial es un empresario independiente que compra a crédito las herramientas a Snap-On, y las revende a los clientes finales en una ruta comercial acotada y asignada por la compañía.

En 1941 la empresa salió a cotizar en bolsa, y en 1942 se amplió la planta de producción de Kenosha. Tras la guerra, ya había 40 millones de coches en EEUU y muchas carreteras estaban en un estado deplorable, obligando a los conductores a reparar y ajustar frecuentemente sus vehículos. Además, en los años 40 se desarrollaron las locomotoras diésel y el tren dejó de servir a pasajeros para centrarse más en el transporte de mercancías más pesadas. Esto también supuso una oportunidad que Snap-On supo aprovechar creando un departamento dedicado exclusivamente a herramientas ferroviarias.

En los años 50, Snap-On ya ofrecía una amplia gama de productos tanto a la industria del automóvil como a industrias más pesadas como el ferrocarril. Por ello, la compañía expandió su actividad en países extranjeros como Canadá y México, y comenzó una serie de adquisiciones que le permitirían aprovechar la época de bonanza económica de la posguerra. Eran los años del Baby Boom y la cantidad de automóviles en las carreteras de EEUU aumentaba exponencialmente. Este cambio de paradigma en la movilidad de EEUU también propulsó la construcción y la industria, creándose toda una red de servicios en las carreteras americanas, como gasolineras, estaciones de servicio y centros comerciales. Para atender a toda esta demanda, Snap-On adquirió algunas empresas estratégicas como la Weidenhoff Corporation en 1956, que producía equipos de testeo y cajas y armarios de herramientas, o la Judson Engineering Company en 1959, dedicada a equipos de ajuste de ruedas de vehículos.

En 1954 William Seidmann se jubiló y Joseph Johnson hizo lo propio en 1960, año en que Snap-On tuvo que seguir su actividad sin ninguno de los 4 fundadores originales en su plantilla.

Snap-On tenía desde los años 20 algunas herramientas diseñadas para la industria aeroespacial. Había ido desarrollándolas a al mismo tiempo que se desarrollaba la aviación. Pero en los años 60, la aviación comercial ya era una realidad, y la Marina de EEUU le pidió a Snap-On desarrollar un sistema para poder desatornillar incluso cuando los cantos de la cabeza de los tornillos y tuercas estaban desgastados. Ante este reto, Snap-On desarrolló y patentó el sistema Flank-Drive, que consistía en redondear los lados interiores de la llave de vaso para que la llave se adaptara mejor y evitara desgastar la cabeza del tornillo. Una idea tan sencilla, que no implicaba más que una cuestión de diseño geométrico de la llave de vaso, supuso una revolución y volvió a encumbrar a Snap-On en el mundo de las herramientas manuales.

Además, los años 60 vieron nacer la industria del aire acondicionado, que rápidamente se implementó en los coches, y para los cuales Snap-On pudo desarrollar kits de herramientas. Esta década también vio la expansión internacional hacia importantes mercados como Reino Unido, y se reforzó el modelo de distribución mediante vendedores independientes que cubrían un territorio concreto con sus furgonetas. Snap-On consiguió recomprar las 42 sucursales que existían en todo el país, algunas de las cuales hasta entonces todavía eran franquiciadas. Con estas sucursales y una constelación de furgonetas cubriendo rutas comerciales específicas, Snap-On conseguía cubrir las necesidades de sus clientes más rápido y mejor que la competencia. No es de extrañar que la empresa tuviera varias denuncias tanto de la competencia como de los vendedores independientes de las furgonetas, alegando que este sistema impedía la competencia entre vendedores. Pero los tribunales de EEUU dieron la razón a la compañía alegando que el modelo funcionaba y no suponía una merma de la competencia en el sector. Snap-On era libre de vender sus productos a los vendedores ambulantes con condicionantes de volumen y geográficos, y cualquier cliente o revendedor era libre de no comprarles bajo estas condiciones. Además, como veremos más adelante, la cuota de mercado del sector de las herramientas de mano está muy fragmentado y no presenta ningún problema monopolístico.

Los años 70 se vieron marcados por una expansión importante de la compañía, que abrió varias fábricas adicionales gracias al aumento considerable de sus ventas y a nuevos sistemas de producción de herramientas como el Cold Forming, un sistema que aceleraba el ritmo de producción al tiempo que incrementaba la durabilidad de las herramientas. En 1978 la compañía comenzó a cotizar en el New York Stock Exchange (NYSE).

En los años 80 el prestigio de Snap-On como compañía de herramientas de mano de altísima calidad se consagró cuando la NASA decidió convertir a la empresa en su único proveedor para sus transbordadores espaciales. En este tipo de industria, es de crucial importancia utilizar las herramientas de más alta calidad, y un único proveedor porque si hay un fallo, tiene que poder ser detectable y corregible rápidamente, sin diluir responsabilidades en multitud de proveedores.

Otras industrias en las que Snap-On destacó fueron las carreras de coches, en las que la diferencia entre una buena o una mala herramienta también puede suponer alcanzar o no la victoria. Y por ello la máxima calidad de las herramientas de Snap-On triunfaron. Incluso Rick Mears, uno de los mejores pilotos de los años 80, era un ferviente promotor de la marca y participó en varias campañas publicitarias. La calidad de las herramientas de Snap-On también comenzó a ser demandada en las carreras de NASCAR y NHRA.

Para continuar sirviendo a estos sectores muy especializados, Snap-On adquirió en 1986 la compañía ATI Industries, que se dedicaba a fabricar herramientas para la industria aerospacial y de defensa, con importantes clientes como Boeing, Northrop Grumman, General Dynamics, McDonnell Douglas y las fuerzas armadas estadounidenses. Pero tampoco abandonó el grueso de su negocio, abriendo una sucursal en Australia. Para mitades de los años 80, el éxito de la compañía era tal que la revista Forbes dijo que Snap-On poseía prácticamente el 50% de cuota de mercado en el sector de las herramientas manuales.

Durante los años 90, Snap-On continuó ampliando su catálogo de herramientas para servir a empresas cada vez más especializadas. Este desarrollo se complementó con ciertas adquisiciones estratégicas para crecer inorgánicamente como las marcas de herramientas con batería Sioux y Williams, la europea Eurotools, la empresa de sierras suecas Sandvik Saws and Tools y la famosa empresa de herramientas Bahco. En esta década también se continuó la expansión internacional, abriendo incluso sucursales en Japón, Alemania y Países Bajos.

También se afinó el modelo de distribución de los comerciales ambulantes, convirtiéndolos en franquiciados. Con este modelo Snap-On les comenzó a cobrar una licencia, pero al mismo tiempo también invirtió estos ingresos en formarles mejor, proporcionarles herramientas de Marketing, programas de compra de acciones de la compañía, seguros de salud corporativos y descuentos por volúmenes altos en la compra de herramientas. Este cambió no tenía como objetivo presionar más económicamente a los franquiciados, sino tenerles más controlados en cuanto a operativa e imagen de marca se refiere, homogeneizando el contacto con el cliente final.

En los años 90, Snap-On también desarrolló una línea de material de oficina como grapadoras o dispensadores de cinta adhesiva como licenciados de la marca Stylus Writing Instruments. De la misma forma, llegó a un acuerdo con la empresa de distribución de muebles y productos para el hogar Lowe’s para crear una marca de herramientas para el cliente minorista llamada Kobalt. En el inicio de los años 2000, Snap-On amplió su capacidad de fabricación de herramientas de diagnóstico adquiriendo Nexiq Technologies (herramientas de diagnóstico para camiones) y ProQuest Business Solutions (distribuidora de catálogos para recambios electrónicos a fabricantes).

En 1999, Snap-On formó una joint-venture con CIT, una subsidiaria del Fisrt Citizens Bank (uno de los mayores bancos de EEUU), para atender a las necesidades de crédito de sus franquiciados y sus clientes. Esta seguía siendo una pieza angular del modelo de negocio de Snap-On, al fidelizar a sus clientes mediante la oferta de crédito para comprar herramientas, ya sea en pequeñas cantidades (RA, Revolving Accounts) o en mayores cantidades (EC, Extended Credit). La propia compañía ya tiene una idea muy precisa de la solvencia de sus franquiciados, de los que conoce el volumen de negocio que pueden llegar a hacer, pero también de sus clientes específicos recurrentes. Por ello, en 2009 decidió comprarle a CIT esta joint-venture para poseer la totalidad de la propiedad, y los beneficios que Snap-On obtiene gracias al negocio de financiar a sus clientes no son despreciables, alrededor de un 7,4% de su facturación total.

En 2011 la compañía implementó mejoras en el modelo de venta de los franquiciados. Además de las furgonetas móviles en las que los vendedores franquiciados recorren sus rutas comerciales, Snap-On desarrolló otros tipos de camiones mayores, a modo de Showroom, en los que los franquiciados podían hacer demostraciones de equipos más voluminosos de medida (Snap-On TechKnow Express) y de armarios de almacenamiento de herramientas (Rock N’ Roll Cab Express)

Siguieron otras adquisiciones estratégicas como la empresa de elevadores de coches Challenger Lifts (2013, $38 millones); la empresa de tornos de frenos de vehículos Pro-Cut International (2014, $42 millones); la empresa fabricante de kits automáticos de mantenimiento de aire acondicionado para vehículos Ecotechnics (2015, $13 millones) y la empresa especializada en equipos de reparación de daños por colisión Car-O-Liner (2016, $155 millones). Otras adquisiciones para industrias especializadas fueron las empresas de llaves y torquímetros especiales Sturtevant Richmont (2016, $13 millones) y Norbar Torque Tools (2017, $72 millones), presentes en industrias energéticas, mineras y de ferrocarriles.

En los ejercicios más recientes hemos visto algunas adquisiciones de empresa adicionales, como la británica Cognitran (2019, $31 millones) que posee un software para la gestión de fabricantes de piezas; la empresa de herramientas especializadas Autocrib (2020, $36 millones); la empresa Dealer-FX (2021, $200 millones) propietaria de un software para la gestión operativa de fabricantes de piezas automotivas; o la empresa fabricante de herramientas de torsión de alta precisión Mountz (2023, $40 millones).

Las primeras dos décadas del siglo XXI también han visto la expansión de Snap-On al mercado chino, donde ha construido varias fábricas para atender a la demanda china de herramientas para el sector automovilístico e industrias especializadas. Esto es una oportunidad en un mercado enorme, aunque también le ha valido a la compañía numerosas críticas por fabricar muchos componentes en China para el mercado estadounidense. Esto se debe a que Snap-On presume de ser una empresa muy americana, y cuyas herramientas son “made in USA”. Sin embargo, algunas fuentes apuntan a que esto sólo es cierto para algunas herramientas o para el ensamblado final de otras, y que muchas herramientas como los destornilladores eléctricos sin cables provienen de fábricas chinas. En cualquier caso, esto también es lógico en un mundo globalizado, siempre y cuando la calidad del producto final esté fuera de toda duda. Y en eso incluso los mayores detractores de Snap-On están de acuerdo: sus herramientas son de la máxima calidad.

Negocio

Hoy en día el sector de las herramientas está bastante disgregado, y Snap-On es una de las grandes compañías, pero no es ni de lejos de las mayores. Para hacernos una idea, la facturación total de Snap-On en 2023 es de $5.110 millones mientras que la de competidores como Stanley Black&Decker es de $15.800 millones, y otras empresas tienen divisiones de herramientas que tienen también una facturación mayor que la propia Snap-On, como Techtronic Industries, cuyo segmento “Power Tools” reporta unas ventas de $12.795 millones. Techtronic Industries es la matriz de una histórica competidora de Snap-On: Milwaukee Electric Tool.

Otras empresas de fabricación de herramientas de mano con una facturación mayor que Snap-On son Bosch, Fortive, Hilti, Makita o Illinois Tool Works, aunque algunas de estas compañías como Illinois Tool Works, tienen muchos otros segmentos de venta que no compiten con Snap-On.

En el sub-sector concreto de las herramientas de mano se estima que Snap-On apenas tiene alrededor de un 9% de la cuota de mercado, pero esta se concentra en los sectores más críticos de la industria: la automoción y las industrias especializadas. Y esto denota una de las grandes Ventajas Competitivas de Snap-On: los Costes de Sustitución. El cambio de proveedor de herramientas puede afectar a la calidad del resultado final, o al tiempo de ejecución. Y esto es algo crítico para las industrias complejas, como la aeroespacial o la ferroviaria. Incluso muchos talleres mecánicos convencionales optan por usar herramientas top de gama, para maximizar su productividad, aunque paguen por ello un extra de precio.

El posicionamiento de Snap-On en el sector de las herramientas de mano es el de máxima calidad, al tiempo que ofrece una disponibilidad casi inmediata de cualquier herramienta necesaria. Para ello sigue utilizando su flota de furgonetas y camiones franquiciados, que recorren semanalmente una ruta determinada que sirve a varios clientes. Snap-On no tiene tiendas propias, y la mayor parte de las ventas de herramientas se vende a través de esta flota móvil de furgonetas y camiones.

En el mundo de las herramientas, Snap-On destaca por su calidad y disponibilidad. Pero también existe una componente de lujo en sus productos. Muchas opiniones están de acuerdo en que el incremental de precio de las herramientas de Snap-On respecto a la competencia no es proporcional con el incremental de calidad que ofrecen. Es decir, que existe un consenso en que las herramientas de Snap-On son las mejores, pero que su precio es mucho más alto que las herramientas de la competencia de una gama similar. Y, sin embargo, muchos mecánicos pagan esta diferencia. En cierto modo, podríamos equiparar este fenómeno al sector del lujo. Por una parte, tener la mejor marca de herramientas les asegura realizar el trabajo con la mayor eficiencia, pero por otra parte, ¿a qué mecánico no le gusta presumir de utilizar las mismas herramientas de mano que la NASA?

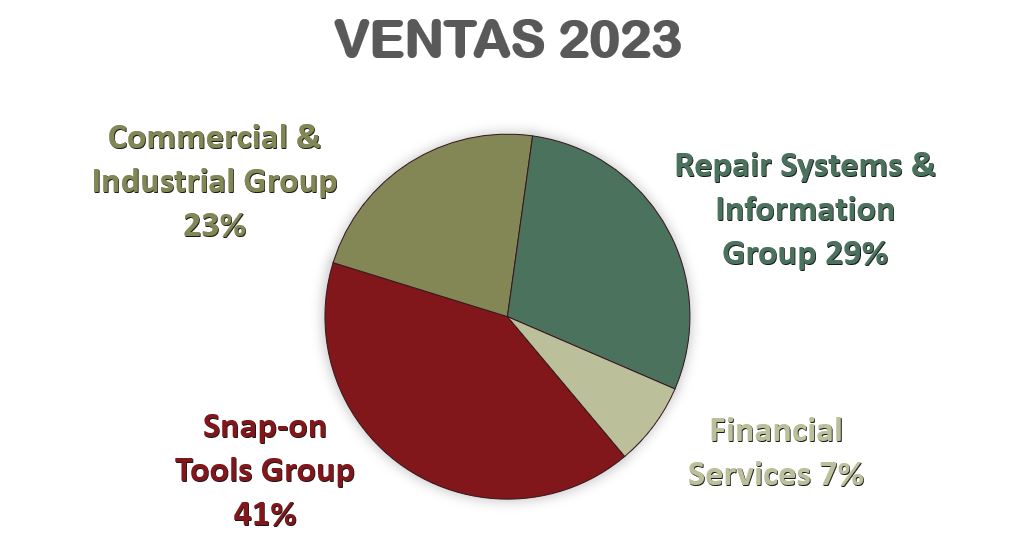

La compañía detalla sus Ventas bajo los siguientes segmentos:

Snap-On Tools Group: El grueso de este segmento consiste en la flota de furgonetas y camiones franquiciados de la compañía, mediante las cuales se vende directamente a los clientes en sus fábricas y talleres. La inmensa mayoría de las ventas de este segmento se sitúan en EEUU (88%), aunque Snap-On comienza a reportar algunas ventas en países como Canadá, Australia y Reino Unido.

Repair Systems & Information Group: En este segmento se detallan las ventas a talleres mecánicos de reparación de vehículos y fabricantes de piezas y dispositivos originales para marcas automovilísticas, llamados OEM (Original Equipment Manufacturer). La venta se hace de forma directa o mediante distribuidores, y la mayoría de la facturación este segmento está en EEUU (77%), aunque el segmento internacional también es ya relevante (23%).

Commercial & Industrial Group: Este segmento aglutina todas las Ventas a industrias. Los clientes son de sectores tan diversos como el aeroespacial, la industria pesada, el transporte ferroviario, o el ejército de los EEUU. Es el segmento que más Ventas Internacionales reporta (49%), y la venta se hace de forma directa o mediante distribuidores.

Financial Services: Este es el segmento de Snap-On que detalla la facturación gracias al negocio de financiar a sus franquiciados, tanto para financiar la puesta en marcha de su camión o furgoneta y la compra del stock inicial, como para financiar a sus clientes en la compra o alquiler de herramientas. Es un segmento muy rentable, pero que además retroalimenta las ventas del resto de segmentos, dado que facilita la compra de sus propias herramientas.

Snap-On también detalla sus ventas por tipo de material vendido:

Tools: Engloba todas las herramientas de mano, las herramientas eléctricas y las cajas y armarios de almacenaje de herramientas. En el sector industrial, Snap-On crea herramientas diseñadas específicamente para cada cliente. La compañía presume de utilizar varios métodos de trabajo como el Kaizen, las 5S, Six Sigma o el Lean Thinking, para identificar necesidades, adaptarse a los clientes y conseguir ser más eficientes y rentables. Aúna todas estas filosofías en lo que ellos llaman Rapid Continuous Improvement (RCI).

Diagnostics, information and management systems: Aglutina todos los aparatos manuales o electrónicos de diagnóstico, así como los software de gestión y los catálogos electrónicos.

Equipment: Se trata de los equipos para servicios a vehículos e industriales, como elevadores, equipos de ajuste de ruedas, equipos de cambios de neumáticos, equipos de reparación de abolladuras, de aires acondicionados para vehículos, para ajuste o cambio de frenos, baterías, fluidos… En definitiva, todas las máquinas y aparatos que venden que no entrarían en la categoría de “herramientas”, dado que son equipos más complejos.

Además, la compañía nos informa los clientes que tiene dedicados al sector automovilístico (Service vehicle professionals) pesan un 78% en su facturación. Esto nos da una idea de la dependencia de Snap-On en este sector.

Sin embargo, se trata de un sector relativamente estable para Snap-On, dado que por muchas disrupciones que haya en este mercado, como el coche eléctrico, no afectan al hecho de que siempre se van a necesitar herramientas y equipos para su construcción y manutención.

También es clara la concentración de Ventas en Norte América, que incluye EEUU, México y Canadá. Además, aunque las Ventas han crecido en todas las regiones geográficas, el peso de Norteamérica en la facturación de Snap-On ha ido en aumento durante la última década, dado que en 2014 representaban un 66% del total, frente al 75% actual.

Snap-On establece varios vectores de crecimiento para el futuro de la empresa. Por una parte, la empresa pretende defender y consolidar su nicho de mercado en EEUU a través de sus furgonetas franquiciadas. Aunque también quiere ampliarlo llegando a más clientes y procurando servir a más industrias que no se dediquen a la reparación de vehículos. Y, por otra parte, la compañía también quiere empezar a implantarse en mercados emergentes, donde la industria automotriz esté en clara expansión. Sin duda, los vectores de crecimiento de Snap-On, además de fortalecer su negocio actual, pasan por expandirse geográficamente y a más tipos de industria.

Entre los mayores accionistas de Snap-On encontramos a los habituales fondos de inversión estadounidenses. Vanguard Group es el fondo que tiene más acciones con bastante diferencia (12,2%) y Blackrock también tiene una participación muy importante (7,9%). Los demás accionistas no superan el 5% de la capitalización bursátil de la compañía. Sin embargo, cabe destacar que la alta dirección de Snap-On tiene una participación relevante de las acciones. Entre los 19 cargos de más alta directiva, ostentan el 4,1% del capital. Y entre ellos destaca Nicholas T. Pinchuk con un 2,8% de la compañía. Pinchuk es el CEO de Snap-On desde 2007, y a sus 77 años cuenta con una larga trayectoria dentro de la empresa.

Pasemos ahora a ver los Estados Financieros de Snap-On para comprobar si puede tratarse de una empresa interesante para nuestra estrategia.

1) SOLIDEZ: Balance

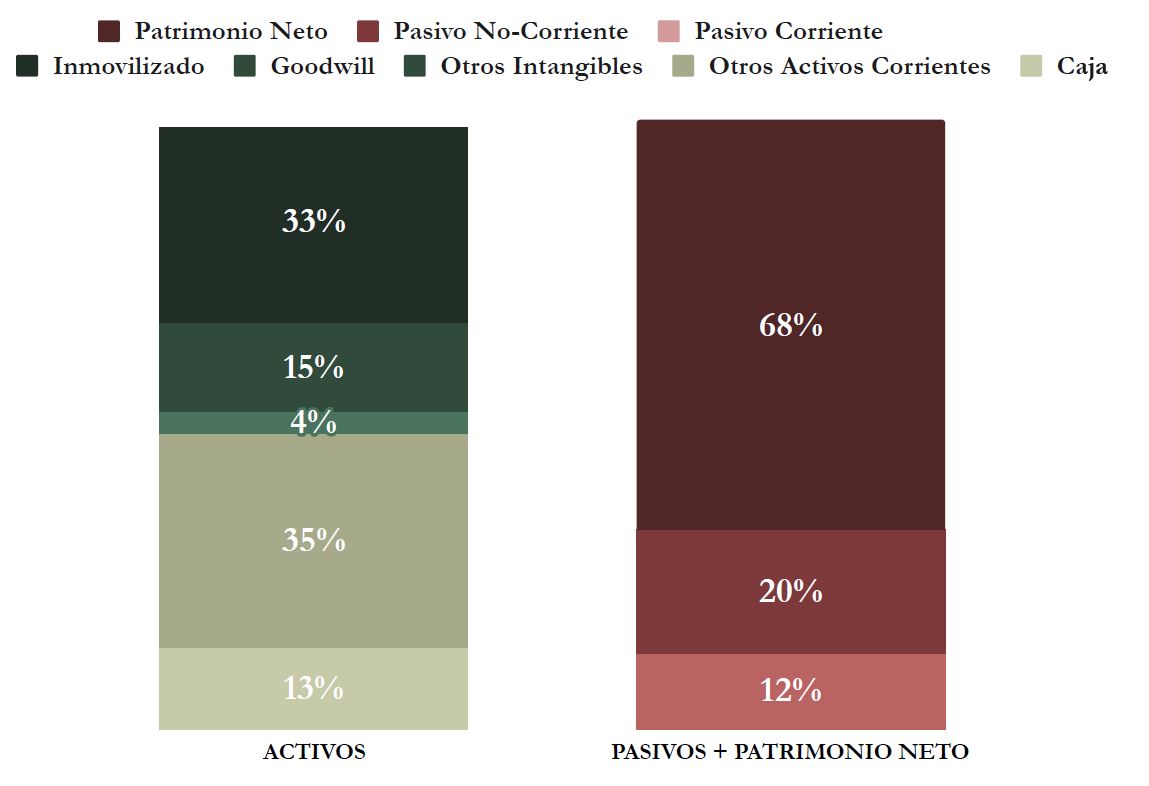

A primera vista, vemos un Balance muy sano, con una alta Autonomía Financiera, muy poca Deuda, Goodwill controlado y unos corrientes muy holgados. Veámoslo con algo más de detalle:

Activos y Pasivos a Corto Plazo

Snap-On presenta un Ratio de Liquidez de 3,88 y un Cash Ratio de 1,06. Son unos ratios muy elevados, que transmiten muchísima tranquilidad para el corto plazo de la empresa. Para hacernos una idea, sólo el efectivo que la empresa tiene en caja cubre todas las obligaciones a corto plazo de la compañía. Es más, sólo la caja de la empresa casi daría para pagar toda la deuda financiera a corto y largo plazo.

El apartado de Otros Activos Corrientes es muy abultado (35% del Activo Total), y es porque Snap-On refleja en esta partida varios conceptos. Por una parte, los Inventarios son abultados, aunque han crecido aproximadamente al mismo ritmo que las Ventas desde 2019. Habrá que estar atentos a que este inventario no se descontrole, dado que representa aproximadamente el 20% de las Ventas de un ejercicio. Además, el 78% de estos inventarios son bienes terminados, listos para ser vendidos. Al no ser bienes perecederos, entendemos que mientras crezcan al mismo ritmo que las Ventas, no debemos preocuparnos demasiado. Además, en el ejercicio 2023 se han reducido ligeramente, mientras que las Ventas han aumentado.

Otras partidas importantes de “Otros Activos Corrientes” son “Finance Receivables” y “Contract Receivables”. Estas partidas se refieren a los préstamos que tiene por cobrar Snap-On durante el próximo año. Como ya hemos visto en la introducción, Snap-On financia la adquisición de herramientas a sus franquiciados y a algunos clientes. Estos préstamos pueden ser a medio plazo (Finance Receivables) o a largo plazo (Contract Receivables), y generalmente el colateral para estos préstamos son las propias herramientas adquiridas, por lo que los deudores tienen un gran interés en no poner en riesgo sus utensilios de trabajo.

Por lo tanto, podemos concluir que, con semejantes ratios de Liquidez y una composición de los activos corrientes poco perecedera y de bastante valor, Snap-On tiene un Balance a corto plazo envidiable y muy conservador.

Activos y Pasivos a Largo Plazo

Con un ratio Deuda Neta/EBITDA de 0,16 no nos preocupa en absoluto la Deuda de Snap-On. Si nos fijamos en el Balance resumido que detalla la compañía en el Earnings report del Q3 2024, la caja de Snap-On ya ha superado a la Deuda, con lo que actualmente la Deuda Neta de la compañía es negativa.

Además, aunque Snap-On suele comprar algunas empresas de la competencia, el Goodwill pesa relativamente poco en el Balance (15%). Si hacemos el habitual ejercicio de eliminarlo, y de eliminar el mismo importe del Patrimonio Neto, aun así nos quedaría una Autonomía Financiera del 53%. Un valor sin duda muy elevado y tranquilizador.

Además, las Reservas han crecido a muy buen ritmo y sin pausa durante todos los años de la última década. Un dato más que refuerza la robustez Financiera de Snap-On.

Lo único destacable del Balance a largo plazo son las partidas de “Long-term Finance Receivables” y “Long-term Contract Receivables”, que representan un 22% del Activo Total. Estas partidas, son una vez más los préstamos con los que Snap-On financia la adquisición de herramientas a sus franquiciados y a algunos clientes. No es alarmante, dado que al igual que veíamos en los Corrientes, los deudores de Snap-On se arriesgan a perder sus herramientas de trabajo si dejan de pagar estas deudas. Para hacernos una idea, el índice de morosidad de los deudores de Snap-On se sitúa apenas en el 1,5% en 2023, una tasa asumible para la empresa y mucho menor a la de la mayoría de bancos como por ejemplo el Santander o el BBVA (que suelen superar el 3%). Y la contrapartida de Snap-on son sus propios inventarios, no viviendas de dudosa liquidez.

Por lo tanto, podemos afirmar que Snap-On tiene un Balance con una solidez fuera de lo común. Pasemos ahora a evaluar su Rentabilidad.

2) RENTABILIDAD: Cuenta de Resultados 2023

Ventas

Las Ventas de Snap-On han crecido una media del 5,3% anual durante la última década. Es un crecimiento considerable dado el sector en el que opera la compañía. Además, lo curioso es que este crecimiento ha sido especialmente pronunciado desde el inicio de la pandemia de la COVID-19. Cuando todas las compañías industriales pasaban por un momento complicado, Snap-On supo aprovechar su modelo de negocio mediante las furgonetas de los franquiciados para poner en valor el hecho de llevar su producto hasta las instalaciones de sus clientes. En momentos de restricciones de movilidad, muchos sectores de transporte se consideraron esenciales y por ello muchos clientes de Snap-On pudieron continuar su actividad. Al llevarles las herramientas necesarias hasta sus talleres, Snap-On consiguió forjar una relación más fuerte y duradera con ellos. Este es sin ninguna duda un ejemplo de cómo una empresa puede tomarse un cisne negro como la COVID-19 en una verdadera oportunidad.

Dado que Snap-On financia a muchos clientes, también consigue establecer con ellos una relación más duradera. Además, dado que los tipos de interés son actualmente muy altos y Snap-On ofrece formas y plazos de pago adaptadas a sus clientes, su segmento “Financial Services” ha visto crecer mucho recientemente sus Ventas: un 8,1% en 2023.

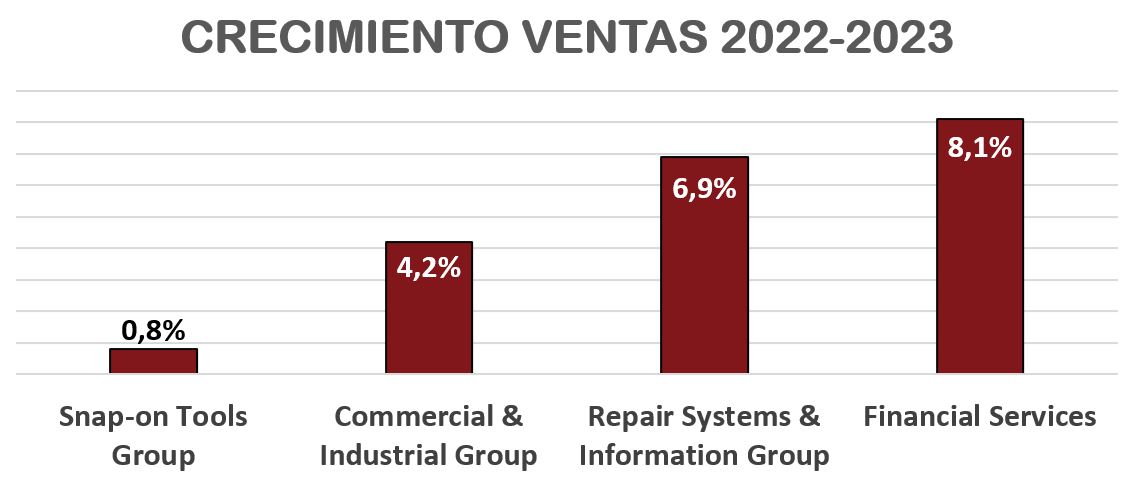

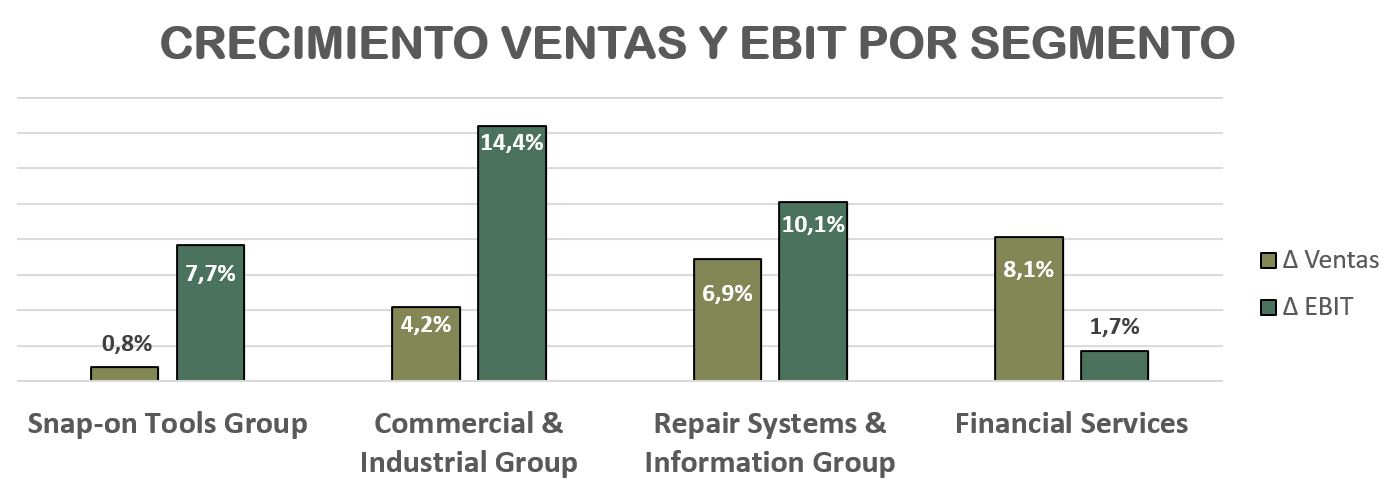

Además del crecimiento en Ventas del segmento “Financial Services”, los demás segmentos también han tenido crecimiento, pero algo dispar. Mientras que el segmento de Repair Systems & Information Group ha tenido un notable crecimiento de un 6,9%, el de Commercial & Industrial Group ha sido de un moderado 4,2% y el de Snap-On Tools Group de un escaso 0,8%.

Sin embargo, el porcentaje de crecimiento de Ventas puede engañarnos, ya que si nos fijamos en el EBIT, el crecimiento de los segmentos cambia radicalmente. Los segmentos cuyo EBIT ha crecido más en 2023 han sido Commercial & Industrial Group (+14,4%) seguido de Repair Systems & Information Group (+10,1%) y de Snap-On Tools Group (+7,7%). Financial Services apenas ha visto crecer su EBIT en un +1,7%.

Esto se debe a varios factores, pero quizás el más importante sea la excelencia operativa de Snap-On. Según nos cuentan en su Annual Report, la aplicación de su filosofía Rapid Continuous Improvement (RCI) ha permitido que la empresa encuentre la forma de abaratar los costes de producto y gastos operativos, para reducirlos, o al menos hacer que crezcan muy por debajo del crecimiento de las Ventas. Esto provoca que el margen operativo de los distintos segmentos mejore, especialmente los segmentos Commercial & Industrial Group y de Snap-On Tools Group, para provocar estos cambios tan sustanciales entre el crecimiento de Ventas y el crecimiento de EBIT.

Sin embargo, si nos fijamos en el Earnings Report del Q3 2024, nos damos cuenta que en los primeros 9 meses de este año las Ventas han decrecido un (-1,1%), debido principalmente a una caída de Ventas de casi el (-5,9%) del segmento Snap-On Tools Group. Además, el Margen Operativo de este segmento se ha deteriorado en un (-1,4%) respecto al mismo periodo del año anterior (24,3% en Q3 2023 vs 22,9% en Q3 2024). El resto de segmentos se han comportado mejor, con una discreta mejora de dígito simple en sus Ventas respecto al mismo periodo del año anterior. Destaca Financial Services con un aumento de sus ventas del 7%. En su conjunto, Snap-On ha sabido amortiguar el descenso de ventas de se segmento de Snap-On Tools Group en los 9 primeros meses del ejercicio, gracias a su excelencia operativa, consiguiendo un aumento de los Operating Earnings del +3% respecto a los 9 primeros meses del año anterior.

Márgenes

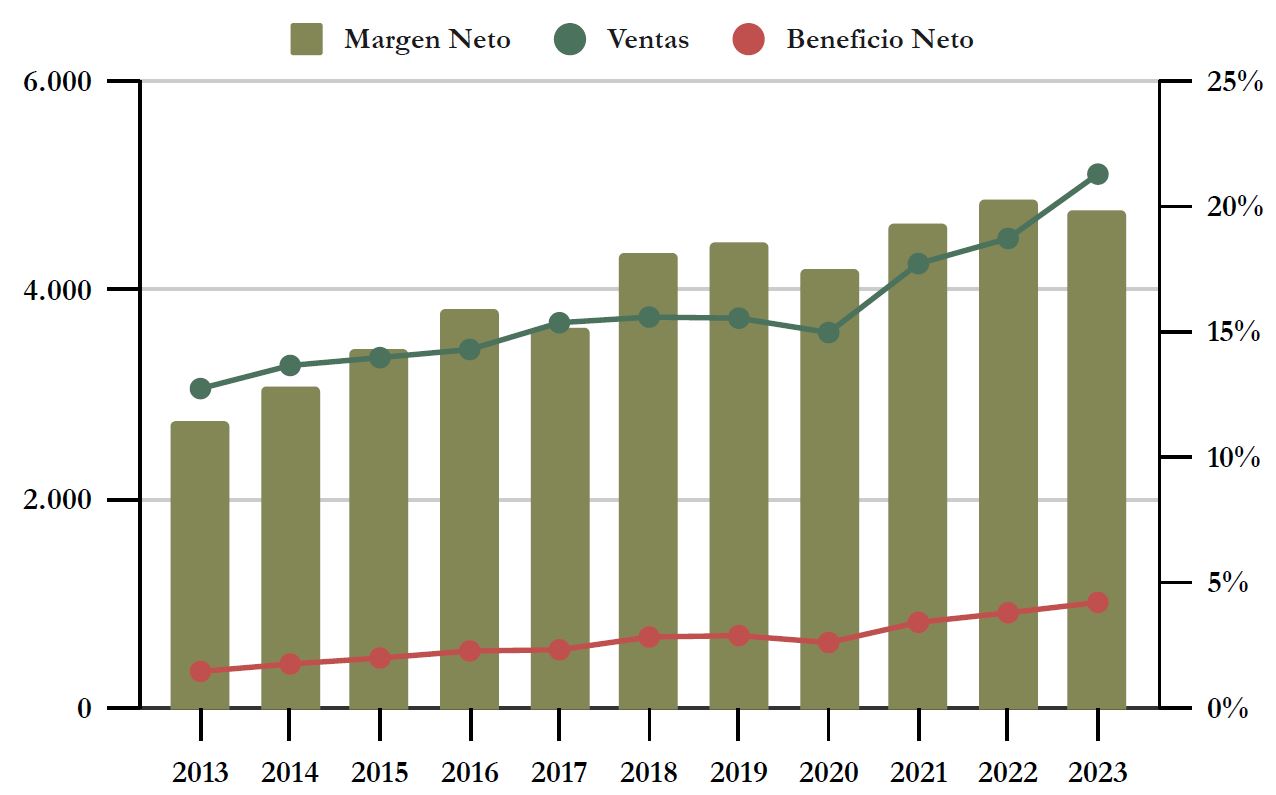

Es bastante impresionante la evolución del Margen Neto de Snap-On durante los últimos años, creciendo sostenidamente desde 9,2% en 2011 hasta el 20% en 2023. Podemos apreciarlo en el siguiente gráfico extraído de Tweenvest. Mientras que las Ventas han crecido a un 4,6% anual, los Beneficios lo han hecho a un 11,4%:

Para hacernos una idea de la Rentabilidad de Snap-On, resaltar que mientras su Margen Neto es del 20%, el de sus competidores es muy inferior. Por ejemplo, tanto el Márgen Neto de Stanley Black&Decker como el de Techtronic Industries oscilan alrededor del 8% durante la última década.

Si nos fijamos en los distintos segmentos, vemos que Financial Services es el más rentable, mientras que Commercial & Industrial Group y Snap-On Tools Group son los que tienen márgenes operativos más modestos. Sin embargo, se trata de altos márgenes en cualquier caso, y hay que recordar que el segmento Financial Services sirve también para retroalimentar las Ventas de los demás segmentos. En este también se incluyen las herramientas en alquiler, que muchas veces acaban siendo adquiridas por los clientes.

Algo también muy notorio es que todos los segmentos tienen un peso relevante en el EBIT de la compañía. Repair Systems & information Group pesa alrededor de un 30% y es el segmento que mejor Márgen Operativo tiene después de Financial Services (29%).

Los segmentos Commercial & Industrial Group y Snap-On Tools Group contribuyen en alrededor de la mitad del EBIT de la compañía (51%), y son los responsables del buen desempeño del segmento Financial Services (19%).

El segmento Commercial & Industrial Services, a pesar de ser el que menor Margen Operativo tiene, también es el que más prestigio da a la compañía. En él se engloban las ventas al ejército, a la NASA, a empresas de ferrocarriles y aeroespaciales y otras industrias. Además, probablemente sea el que más puede crecer si Snap-On consigue que sus herramientas penetren todavía más allá del sector automotriz.

Ratios de Rentabilidad

ROA: 13% (Beneficio Neto/Activos Totales)

ROE: 20% (Beneficio Neto/Patrimonio Neto)

ROCE: 25% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Snap-On son muy elevados.

El ROA presenta un valor muy alto, incluso teniendo en cuenta las abultadas partidas de Inventarios y “Finance Receivables” y “Contract Receivables”.

Tanto el ROE como el ROCE son muy altos incluso teniendo en cuenta que se ven muy mermados por la altísima Autonomía Financiera de Snap-On (68%).

Los Ratios de Rentabilidad son muy buenos, y llama la atención ver unos valores tan altos junto a una Autonomía Financiera muy elevada (68%). Esto demuestra que Snap-On consigue rentabilizar extraordinariamente bien sus activos y que a pesar de no operar de forma apalancada, eso no supone un lastre para la rentabilidad de la empresa.

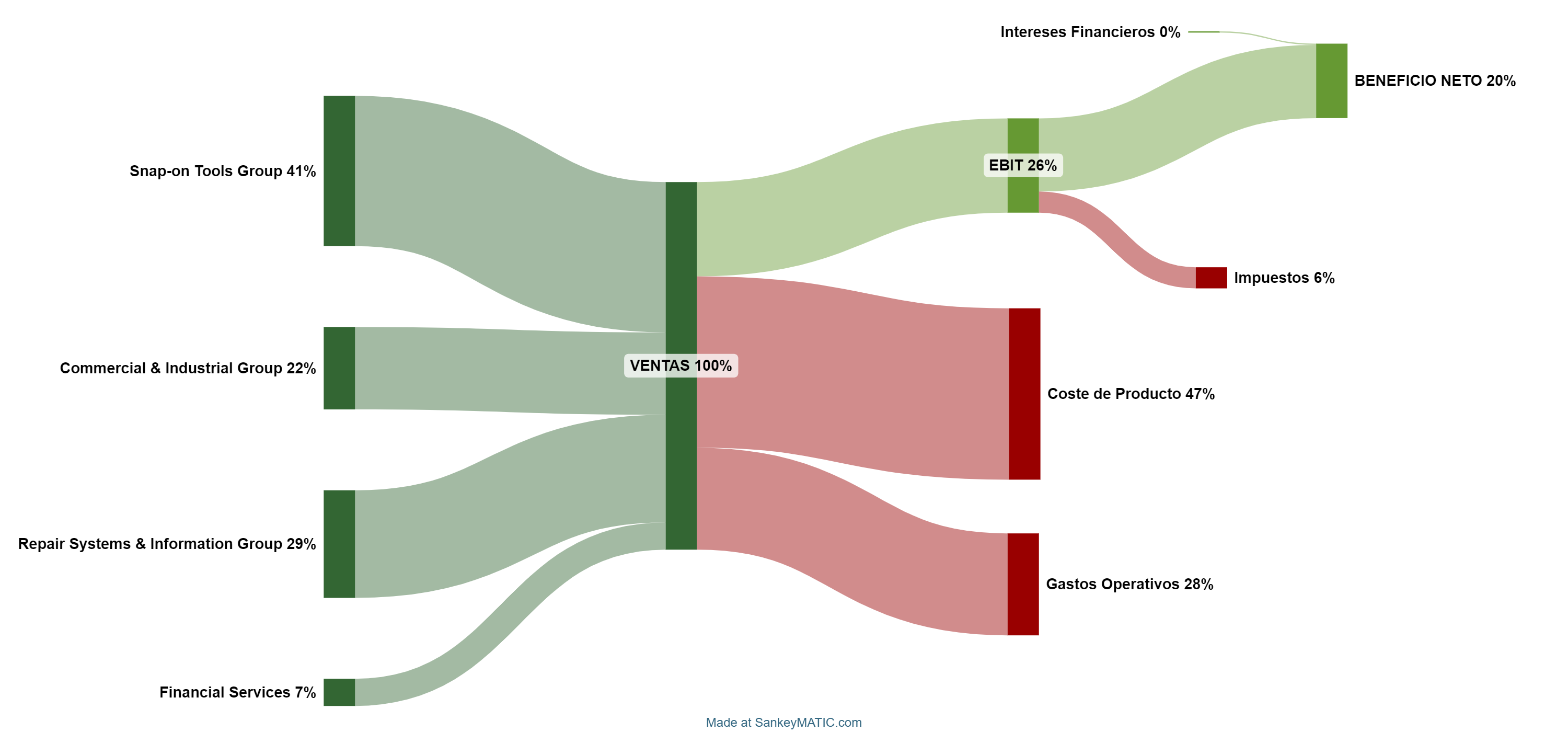

Sankey

Beneficio por Acción (BPA)

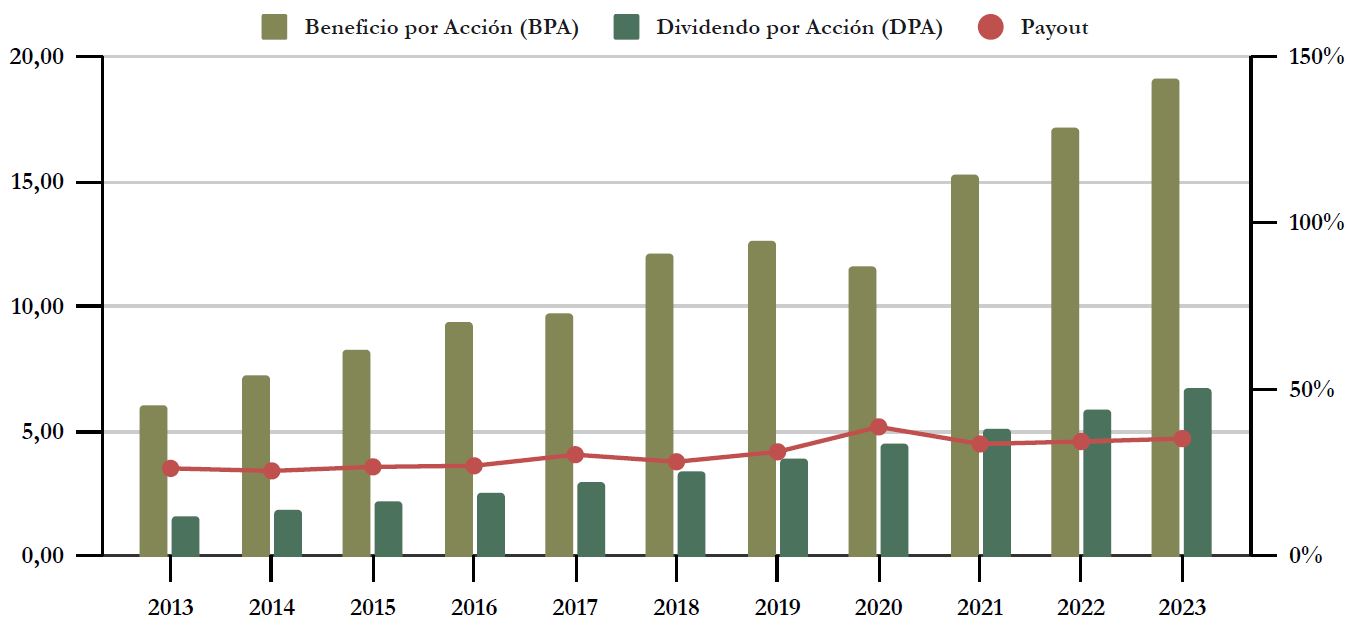

El Beneficio por Acción de Snap-On ha crecido a un ritmo del 12,24% anual durante la última década. Esto es un ritmo muy superior al crecimiento de sus Ventas (5,27%) y es debido a la mejora operativa continua de la empresa, y al potenciamiento de su segmento financiero, que crea un círculo virtuoso facilitando las ventas y fidelizando a sus clientes.

En el tercer trimestre de 2024, Snap-On reporta un decrecimiento de sus Ventas de un (-1,1%). Sin embargo, continúan mejorando su Margen Operativo en un (+3%), lo cual provoca que el Beneficio por Acción haya crecido un (+4,2%) respecto al mismo periodo del año anterior. Es un crecimiento sustancialmente inferior al que la compañía nos tiene acostumbrados durante los últimos años, pero es muy notable constatar que, a pesar de reflejar una disminución de las Ventas debido al enfriamiento de la economía, Snap-On consigue reportar un aumento de Beneficio por Acción debido a la mejora continua en su excelencia operativa.

Sin embargo, también hay que ser conscientes que la mejora en la eficiencia operativa tiene un límite. Así que por muchas mejoras que Snap-On implemente en sus operaciones, también deberíamos estar atentos en que las Ventas sigan creciendo, que es lo que realmente tiene que impulsar el Beneficio de la empresa a largo plazo.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Snap-On lleva repartiendo dividendos desde 1939 sin interrumpirlo ni reducirlo. Nada menos que 84 años. Además, lleva 14 años aumentándolo sin excepción. El crecimiento medio anual ha sido del 15,6% durante la última década, sin aflojar el ritmo en años recientes.

Hagamos nuestro habitual ejercicio de ver qué rentabilidad por Dividendo tendríamos hoy su hubiéramos comprado acciones de Snap-On en el pasado:

Si hubiésemos comprado acciones de Snap-On en 2018 a $145, la Rentabilidad por Dividendo inicial hubiera sido del 2,35%, y en 2024 tendríamos una RPD del 4,63%.

Si hubiésemos comprado acciones en 2013 por $108, la Rentabilidad por Dividendo inicial hubiera sido del 1,46%, y en 2024 tendríamos una RPD del 6,22%.

Son Rentabilidades por Dividendo moderadas en un inicio, pero con un crecimiento muy alto. Además, la acción se ha revalorizado en un +260% en la última década. Sin duda los accionistas antiguos de Snap-On deben estar muy satisfechos con su inversión y además tendrán una Rentabilidad por Dividendo bastante elevada en la actualidad.

Payout

El Payout respecto al BPA ha crecido en los últimos años, pasando de un 26% en 2013 a un 35% en 2023. Sin embargo, el crecimiento ha sido muy gradual, y es todavía muy bajo.

Si consideramos el Payout respecto al Free Cash Flow, pasamos de un 28,5% en 2013 a un todavía muy cómodo 33,6% en 2023. Sin duda un Payout muy holgado con margen todavía para crecer.

Cash Flow

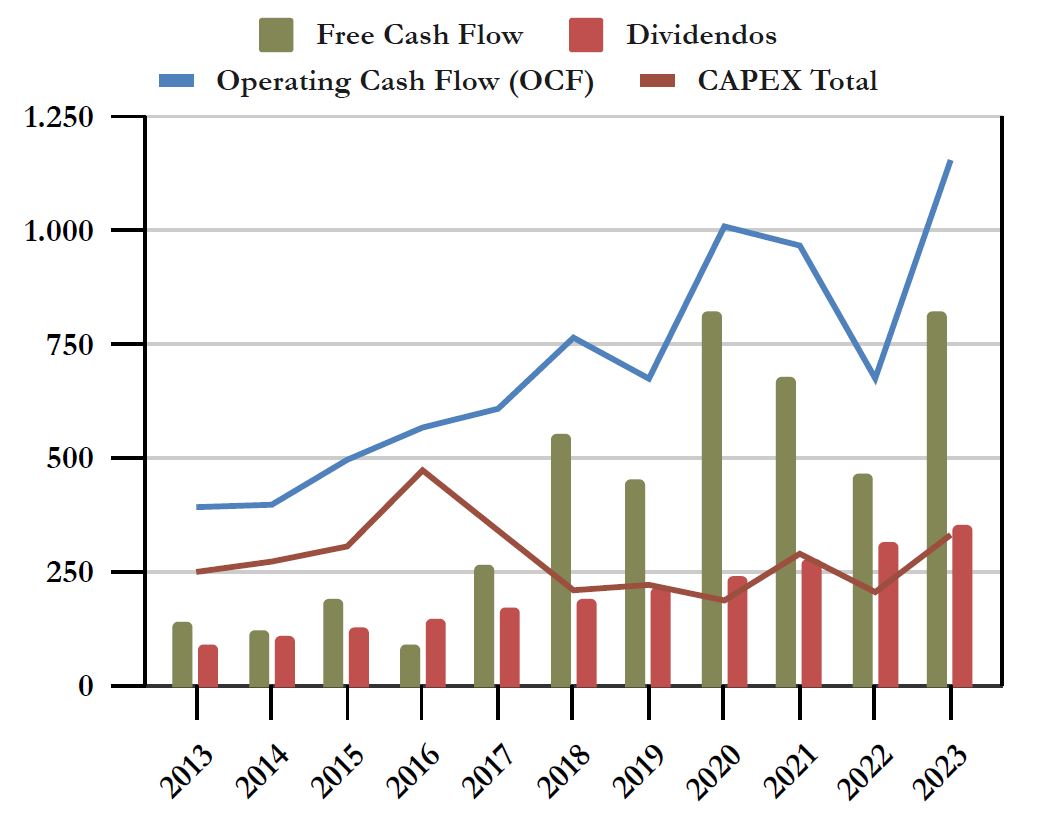

Cash Flow considerando el CAPEX de Mantenimiento

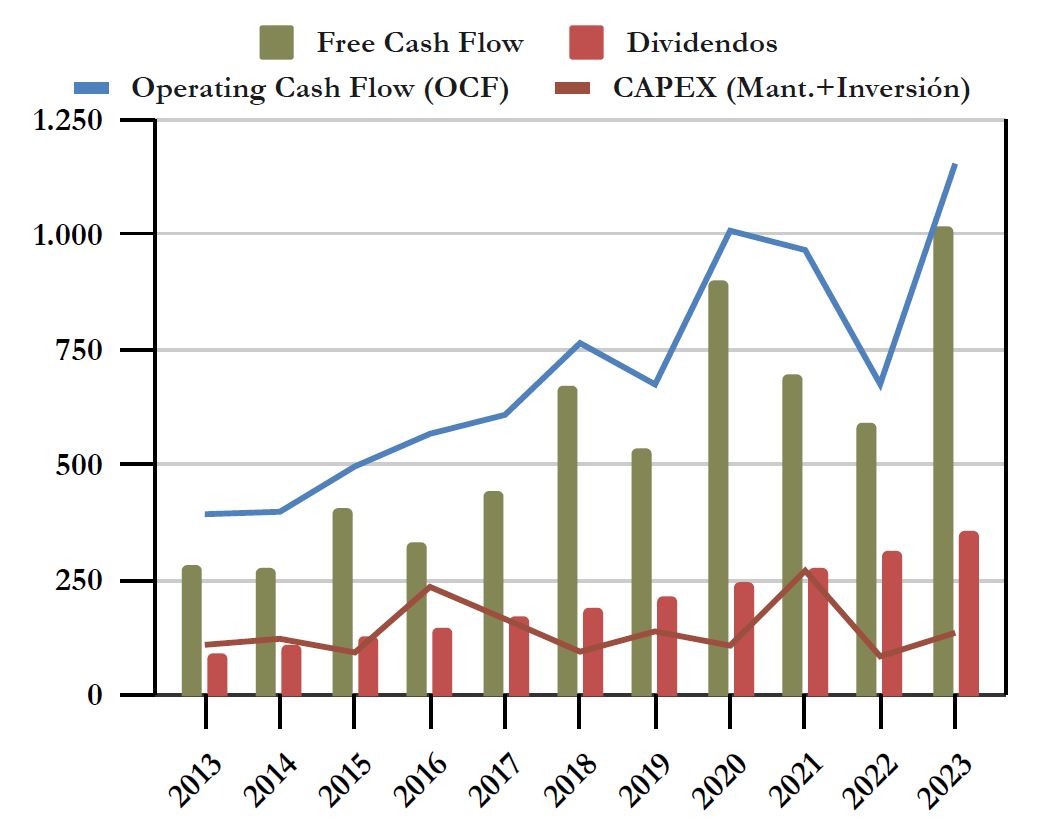

El Operating Cash Flow (OCF) es muy creciente, multiplicándose casi por 3 desde 2013. Además, lo es de forma muy continua si exceptuamos el año 2022, en el que se produjo un aumento inusualmente alto del inventario para poder atender a la demanda esperada para los siguientes ejercicios y por prudencia para protegerse contra problemas en la cadena de suministros.

Además, el CAPEX de Mantenimiento es prácticamente plano y muy reducido, lo cual ha provocado un traslado directo del crecimiento del OCF al Free Cash Flow.

Sin ninguna duda, podemos afirmar que el Dividendo que reparte Snap-On es muy sostenible, y la compañía incluso tiene margen para ir aumentándolo sin problemas en el futuro próximo.

Cash Flow considerando el CAPEX de Mantenimiento e Inversión

Si añadimos al CAPEX los importes destinados a las adquisiciones de compañías, salta a la vista las inversiones de 2016 (Car-O-Liner) y 2021 (Dealer-FX). Pero incluso en estos años el Dividendo repartido por la compañía es mucho menor que el Free Cash Flow.

Esto nos transmite tranquilidad, dado que no hay un solo año en que Snap-On no consiga un Free Cash Flow muy superior al Dividendo repartido, incluso cuando tenemos en cuenta los años en los que la compañía realiza las mayores adquisiciones.

Cash Flow considerando el CAPEX Total

A diferencia de la mayoría de compañías que hemos visto hasta la fecha en Dividend Street, en el caso de Snap-On sí que es importante tener en cuenta el CAPEX Total para hacernos una mejor idea del Free Cash Flow de la compañía. Dado que parte del negocio de Snap-On consiste en el financiamiento de las herramientas a sus franquiciados y clientes, el flujo de caja entrante y saliente de estos financiamientos aparece en este gráfico.

Como vemos, el CAPEX aumenta considerablemente, incluso provocando que en algún año el FCF sea muy justo para cubrir el Dividendo. Sin embargo, sólo en 2016 el FCF no consigue cubrir el Dividendo, y recientemente en 2022 es algo ajustado debido al incremento de inventarios puntual que ya hemos comentado. El resto de años el FCF es muy holgado para pagar sobradamente los Dividendos repartidos.

Por lo tanto, sin lugar a dudas los gráficos de Cash Flow nos demuestran que Snap-On es una gran generadora de caja y que su Dividendo es perfectamente sostenible.

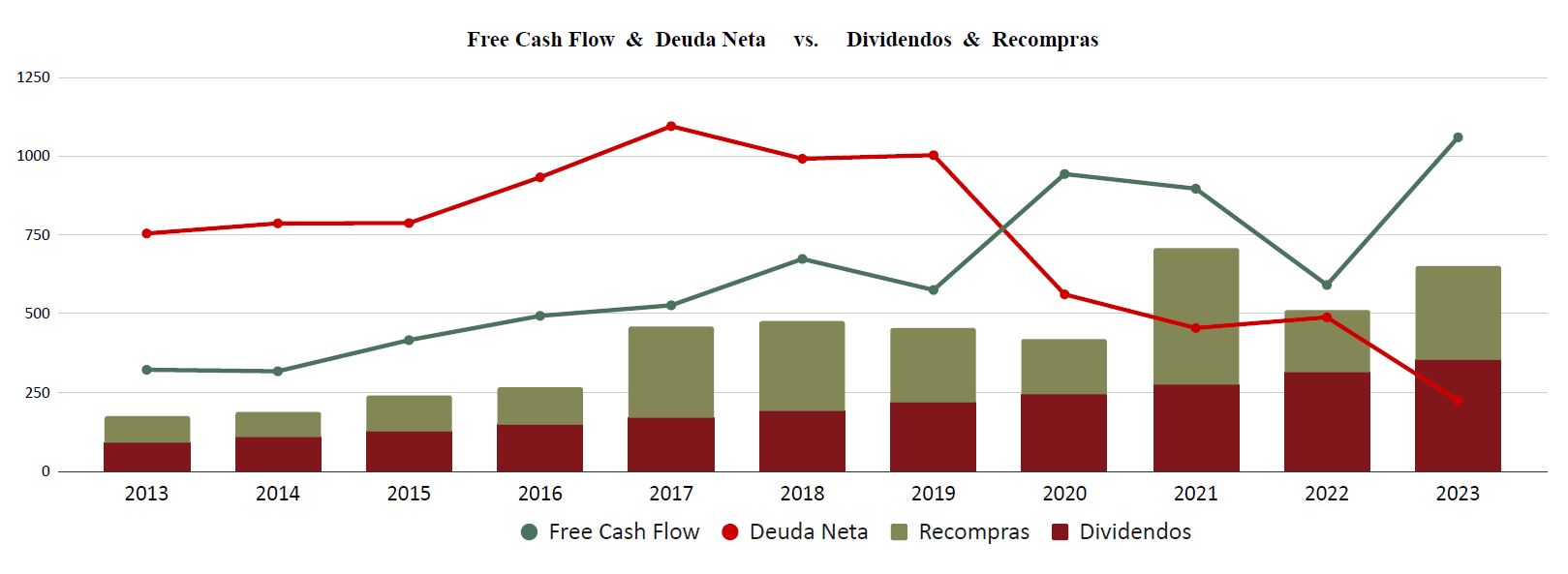

Recompra de Acciones

Desde 1996, Snap-On tiene un programa de recompra de acciones que van ajustando con el tiempo. Es política de la compañía el hecho de utilizar la recompra de acciones como una forma más de retribuir al accionista, además de utilizar unas pocas acciones de estas recompras para bonificar a sus empleados.

Mediante estos planes, podemos ver que todos los años Snap-On destina una importante cantidad de su cash para recomprar acciones propias, llegando incluso a suponer una retribución al accionista de mayor importe que los dividendos en algún año, como 2021.

El único problema es que como el precio de la acción sube de manera casi constante, estas recompras casi siempre se efectúan en máximos. Para hacernos una idea, las recompras de 2023 se hicieron a un precio medio de $262, las de 2022 a $220 y las de 2021 a $222.

Sin embargo, estas recompras han provocado que el número de acciones en circulación se reduzca en un notable (-8,8%) en la última década, impulsando así los tanto el Beneficio como el Dividendo por acción.

En agosto de 2024, la compañía autorizó un nuevo programa de recompras de acciones de hasta $500 millones, que sustituyó a uno previo muy similar del que ya se habían consumido $260 millones. Por ello es probable que, aunque la cotización está en máximos, veamos más recompras de acciones en el futuro.

En el caso de Snap-On no nos parece tan preocupante estas recompras de acciones en máximos por dos motivos. En primer lugar, su cotización no ha dado apenas ningún respiro en los últimos años, así que es normal que las recompras se hagan en máximos si es política de la empresa recomprar todos los años. Además, según vemos en el gráfico superior, la suma de los dividendos y de las recompras de acciones nunca supera el Free Cash Flow, con lo que entendemos que son recompras que la empresa se puede permitir. Incluso vemos que le sobra Free Cash Flow para reducir su pequeña Deuda Neta.

Sin embargo, también pensamos que si la empresa encontrara algún tipo de inversión rentable para crecer, o incluso aumentara el Payout, quizás serían estrategias preferibles para retribuir mejor al accionista.

Conclusión

Snap-On nos ha sorprendido mucho como empresa, especialmente operando en un sector, el de las herramientas, en el que pudiéramos pensar que hay pocas barreras de entrada.

Su Balance tiene una Solidez fuera de lo común: prácticamente sin Deuda, con una relación de Corrientes holgada y con una elevada Autonomía Financiera.

Su Rentabilidad también es sorprendente, con un crecimiento sostenido de las Ventas, pero también de los Márgenes, gracias a su exitosa filosofía de mejora operativa continua. Los Márgenes son muy altos para el sector en el que opera, y sus Ratios de Rentabilidad son excelentes a pesar de tener una Autonomía Financiera muy alta.

Además, aunque el Dividendo que reparte es moderado en un inicio, tiene un crecimiento muy alto y es perfectamente sostenible.

Por ello pensamos que Snap-On se ajusta perfectamente a nuestra estrategia. El único reto que presenta incorporarla en cartera es hacerlo en precios relativamente bajos, dado que la cotización no da casi respiros. Y por ponerle un pero, tendremos que ver si el crecimiento de la empresa sigue el alto ritmo al que nos tiene acostumbrados, dado que los resultados de los trimestres más recientes han reflejado un estancamiento de las Ventas. Sin embargo, también es cierto que Snap-On tiene muchos sectores dónde crecer más allá del mundo del automóvil, muchas geografías todavía por explorar y mucha cuota de mercado que poder ganar en los sectores en los que opera.

Y a vosotros, ¿Qué os parece Snap-On? ¿La conocíais? ¿Estáis pensando en incorporarla?

Si queréis consultar los datos históricos de Snap-On, no dudéis en consultar el Informe.

Esperamos que os haya parecido interesante el análisis. No dudéis en dejar vuestros comentarios.

Si os ha gustado, os agradeceríamos mucho que lo compartierais en X y redes sociales.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Cuentas Anuales 2013-2023

http://www.fundinguniverse.com/company-histories/Snap-On-incorporated-history/http://alloy-artifacts.org/so-early-sockets.html

https://www.zippia.com/Snap-On-careers-10542/history/https://www.strategy-business.com/article/9598

https://kenoshanews.com/Snap-On-timeline/article_c31066ed-a7cb-51ee-8030-33fc230e3013.html

https://www.wordreference.com/es/translation.asp?tranword=snaphttps://ojs.library.carleton.ca/index.php/pcharm/article/view/2146/1942

https://allamerican.org/investigation/Snap-On-tools/

https://tracxn.com/d/acquisitions/acquisitions-by-Snap-On/__cTnYEyKlw7z9JWTXc0DD1wTNvvfPYxdEE6zpjL31_VQ

https://www.popularmechanics.com/technology/gear/a28359/megabrands-tools-graphic/

https://www.ibisworld.com/us/company/Snap-On-inc/9038/#:~:text=Their%20largest%20market%20share%20is,9.0%25%20of%20total%20industry%20revenue.

https://www.snapon.com/EN/Investors/Corporate-Governance/Board-of-Directors/Nicholas-T-Pinchuk