Este mes, volvemos a analizar los resultados de Nike, la emblemática marca de zapatillas, moda y equipamiento deportivo, reconocida mundialmente por revolucionar el marketing deportivo. Exploraremos su fascinante historia y desglosaremos su negocio, que actualmente enfrenta desafíos significativos. Evaluaremos si esta empresa, que ha sido un referente de éxito, presenta una oportunidad de inversión atractiva o si, por el contrario, es más prudente mantenerse al margen.

INTRODUCCIÓN

Historia

Nike se creó oficialmente el 31 de mayo de 1971, pero sus raíces se remontan a unos años atrás, cuando Phil Knight, un ex atleta de la Universidad de Oregón, y su exentrenador Bill Bowerman decidieron comercializar zapatillas japonesas en Estados Unidos.

Phil Knight, apasionado del atletismo, compitió en diversos equipos durante su adolescencia, incluyendo el de la Universidad de Oregón, donde estudió Contabilidad. Esta universidad es reconocida como una de las cunas más importantes del atletismo en Estados Unidos. Aunque Knight no llegó a ser atleta profesional, decidió complementar su formación con un MBA en Stanford. Durante este posgrado, desarrolló una tesis en la que argumentaba que la producción de zapatillas debería trasladarse a Japón, donde la mano de obra era más económica que en Alemania, el entonces líder del mercado. En su biografía, Shoe Dog, Knight describe su razonamiento: “Si las marcas japonesas triunfaban en los sectores de coches y cámaras fotográficas, ¿por qué no habrían de hacerlo también con zapatillas deportivas?”

Aunque su tesis no fue particularmente destacada, tras finalizar sus estudios Knight viajó a Japón. Allí, logró reunirse con los empresarios de Onitsuka, una marca conocida por sus zapatillas “Onitsuka Tiger”. Contra todo pronóstico, Knight convenció a los directivos para que le permitieran importar y distribuir sus productos en Estados Unidos. Onitsuka aceptó su propuesta y le pidió que invirtiera 50 dólares en muestras, las cuales tardaron casi un año en llegar.

El otro protagonista de esta historia es Bill Bowerman, un legendario entrenador de atletismo en la Universidad de Oregón, donde coincidió con Knight. Bowerman, además de haber sido un atleta destacado, era conocido por su obsesión con la innovación y su búsqueda constante de mejorar el rendimiento de sus atletas. Cuando Knight le presentó las Onitsuka Tiger, esperaba contar con su apoyo para distribuirlas entre los corredores. Sin embargo, Bowerman le propuso algo diferente: una sociedad en la que él se encargaría de mejorar el diseño del producto mientras Knight gestionaba la parte comercial.

Bowerman creía que, aunque Adidas dominaba el mercado, sus zapatillas no eran inalcanzables y podían ser replicadas o incluso superadas. Así, en enero de 1964, ambos fundaron Blue Ribbon Sports, con el objetivo de distribuir las zapatillas japonesas en Estados Unidos. Ese primer año lograron vender 1.300 pares, un comienzo prometedor.

Knight comenzó vendiendo zapatillas directamente desde el maletero de su camioneta en campeonatos locales y regionales. Las Onitsuka Tiger resultaron ser un éxito rotundo gracias a su excelente relación calidad-precio. A pesar de contar con un único modelo y operar solo en la costa oeste de Estados Unidos, las ventas se duplicaron cada año entre 1964 y 1967.

El crecimiento de Blue Ribbon Sports exigía ampliar el equipo, por lo que contrataron a Jeff Johnson, un antiguo corredor de Bowerman. Johnson no solo asumió las ventas a tiempo completo, sino que también desempeñó un papel crucial en la expansión de la empresa. Creó los primeros folletos y anuncios impresos, desarrolló un sistema de ventas por correo y abrió la primera tienda física de la compañía en Santa Mónica, California.

A pesar del éxito inicial, Blue Ribbon Sports enfrentaba las típicas dificultades financieras de una start-up. Además, las relaciones con Onitsuka comenzaron a tensarse. Bowerman había sugerido algunas mejoras, entre ellas reemplazar el cuero de las zapatillas por nylon, un material más ligero. Onitsuka introducía estas mejoras y sin embargo surgió una disputa sobre la propiedad intelectual del diseño. Peor aún, Knight descubrió que Onitsuka estaba comercializando estas zapatillas mejoradas con otros distribuidores para el mercado estadounidense. La única alternativa era romper con la empresa japonesa y empezar a fabricar sus propias zapatillas.

En 1971, después de encontrar un centro de producción en México (que posteriormente se trasladaría a Japón por problemas de calidad, y más adelante a diversos países del sudeste asiático porque empezaba a ser caro producir en Japón), solo faltaban dos elementos clave: un nombre y un logotipo. Curiosamente, el logo llegó primero. Carolyn Davidson, una estudiante de diseño de la Universidad de Portland, creó el ahora icónico Swoosh por apenas 35 dólares. Aunque Knight no quedó del todo convencido, comentó: «No me gusta, pero quizá le coja cariño con el tiempo».

![]()

En cuanto al nombre, consideraron opciones como Falcon, Bengal y Dimension Six, pero ninguna convencía a Knight ni a sus socios. Con el tiempo en contra, Jeff Johnson, un miembro clave del equipo, decidió volar de California a Oregón esperando que se le ocurriera algo antes de la mañana siguiente. Esa noche tuvo una revelación: soñó con el nombre Nike, inspirado en la diosa griega de la victoria. Aunque a Knight no le entusiasmó al principio, terminó aceptándolo por descarte. Así, Johnson desempeñó un papel fundamental en la creación de dos de los elementos más distintivos de la marca.

En 1972, la compañía iniciaba su andadura en solitario, coincidiendo con los Juegos Olímpicos de Múnich. Fue en ese evento donde presentaron su primera gran innovación: la suela Waffle, desarrollada por Bowerman al inspirarse en la máquina de gofres de su cocina. Desde entonces, Nike ha usado las Olimpiadas como plataforma para mostrar nuevas innovaciones cada cuatro años.

Tras los Juegos, la compañía buscó un atleta que los representara. Encontraron al candidato ideal en Steve Prefontaine, una promesa del atletismo que estudiaba en la Universidad de Oregón bajo la tutela de Bowerman. Prefontaine, con su espíritu rebelde y apasionado, encarnaba los valores de Nike. Bowerman le ofreció 5.000 dólares a cambio de correr con los productos de la marca. Aunque su relación prometía ser muy fructífera, terminó trágicamente cuando Prefontaine falleció en un accidente de tráfico a los 24 años. En su honor, Nike bautizó uno de los edificios de su sede con su nombre.

A mediados de los años setenta, Nike comenzó a diversificar sus estrategias, apostando por campañas publicitarias y alianzas con deportistas. Mientras tanto, su innovadora suela Waffle seguía ganando popularidad entre corredores. Sin embargo, fue a finales de esa década cuando un avance revolucionario marcó un antes y un después en la historia de la compañía: la introducción de la tecnología de amortiguación Air.

Marion Frank Rudy, un ingeniero aeronáutico sin conexión previa con Nike, llevaba años experimentando con gases inertes encapsulados en membranas de caucho, convencido de que esta tecnología podía transformar el calzado deportivo. Rudy ofreció su idea a varias marcas líderes, incluida Adidas, la entonces líder indiscutible del mercado, pero todas la rechazaron.

Nike tampoco mostró interés inicial, pero cuando Phil Knight se enteró de que Adidas había descartado la tecnología, decidió reconsiderarla. Aunque no estaba del todo convencido, vio en ella una oportunidad única y decidió apostar por el innovador sistema de amortiguación.

El resultado fue un éxito rotundo. Las zapatillas con tecnología Air se introdujeron en la línea de running de Nike y captaron rápidamente la atención del mercado. Marion Frank Rudy no solo aportó su invento, sino que también desempeñó un papel fundamental en la evolución del diseño de las zapatillas deportivas. Con el triunfo de las Nike Air, la empresa consolidó su reputación como líder en innovación tecnológica, estableciendo las bases de una línea de productos que continúa siendo clave para la marca.

A principios de los años 80, Nike enfrentaba una crisis significativa. La creciente popularidad del jogging y los deportes amateur impulsó a competidores como Reebok, que dominó gran parte de ese mercado emergente. Mientras tanto, Nike, con su enfoque centrado en el deporte profesional, comenzó a perder cuota de mercado. La situación en la NBA, el deporte más popular de Estados Unidos, era aún más desafiante. Converse y Adidas lideraban los patrocinios de los principales jugadores de la liga, dejando a Nike en una posición secundaria. Fue entonces, en 1985, cuando la compañía tomó una decisión audaz que cambiaría su destino: apostar por un joven jugador llamado Michael Jordan, un novato recién llegado a los Chicago Bulls.

Lo que parecía un movimiento arriesgado se convirtió en un éxito rotundo. Jordan no solo brilló en las canchas, sino que su asociación con Nike dio origen a una línea de calzado icónica, con modelos legendarios como las Air Jordan y las Air Flight. Una curiosa anécdota rodea las Air Jordan. Diseñadas en rojo y negro, violaban la normativa de la NBA, que exigía zapatillas predominantemente blancas. Nike, lejos de desanimarse, optó por pagar las multas de 5,000 dólares por partido, utilizando la controversia como una poderosa herramienta de marketing que disparó las ventas. La historia detrás de este patrocinio, incluyendo las tensas negociaciones iniciales, fue llevada al cine en la película Air. Esta película narra cómo el acuerdo con Jordan marcó un antes y un después no solo para Nike, sino también para el modelo de negocio basado en la asociación entre marcas y atletas.

En los años 80, Nike lanzó uno de los eslóganes más emblemáticos de la historia de la publicidad: “Just Do It”. Inspirado en las últimas palabras de Gary Gilmore, un asesino en serie ejecutado en 1977, el eslogan trascendió el ámbito deportivo, convirtiéndose en un símbolo universal de motivación y superación personal que sigue vigente hasta el día de hoy.

Durante la década de los 90, Nike comenzó a expandir su influencia a nuevos deportes, como el fútbol y el golf. En 1994, tras la victoria de Brasil en el Mundial, la empresa empezó a patrocinar a varios de sus jugadores estrella y se convirtió en el diseñador oficial de las prendas de la selección, marcando un hito en su expansión global.

En el golf, Nike apostó por un joven talento llamado Tiger Woods, firmando un contrato de 5 millones de dólares anuales. Al principio, muchos consideraron esta inversión un riesgo, pero en 1997, Woods ganó su primer Masters de Augusta, consolidándose como una de las mayores figuras del deporte. Desde entonces, Nike patrocina a muchas de las estrellas más grandes de los deportes más populares, vistiendo a todos los equipos de la Liga de Fútbol Americano (NFL) y de Baloncesto (NBA y WNBA) en Estados Unidos, además de a cientos de deportistas y selecciones nacionales en diversas disciplinas.

Sin embargo, la historia de Nike no ha estado exenta de controversias. En 1995, la compañía fue acusada de utilizar trabajo infantil en la fabricación de sus productos, una acusación que Nike admitió en 2001. Desde entonces, la empresa ha tomado medidas para mejorar las condiciones laborales en sus fábricas asociadas, implementando programas de educación y luchando contra la explotación laboral. Además, Nike ha enfrentado escándalos relacionados con algunos de sus embajadores, como Michael Vick, condenado por su implicación en peleas de perros; Kobe Bryant, acusado de agresión sexual; y Tiger Woods, cuyo escándalo personal afectó su imagen pública. A pesar de todo, Nike ha mantenido su apoyo a estos atletas, salvo con Lance Armstrong, con quien rompió relaciones tras su confesión de dopaje.

En cuanto a adquisiciones, Nike no ha sido una compañía particularmente activa. Las operaciones más destacadas fueron la compra de Converse en 2003 por 305 millones de dólares y la adquisición de Umbro en 2008 por 340 millones de euros. Sin embargo, Nike vendió Umbro en 2012 por un precio inferior al de su compra, eligiendo centrarse en sus marcas principales, que ofrecían un mayor potencial de crecimiento.

En 2006, Tim Cook se unió al Consejo de Administración de Nike, promoviendo un enfoque estratégico en digitalización y tecnología. Bajo su liderazgo, Nike lanzó plataformas de comercio electrónico como Nike.com y creó comunidades de corredores a través de sus aplicaciones, que actualmente cuentan con más de 500 millones de usuarios activos. Entre 2011 y 2021, Nike se consolidó como líder indiscutible del mercado, con un crecimiento notable, duplicando las ventas de su mayor competidor, Adidas.

En los últimos años, Nike apostó fuertemente por el canal directo, buscando aprovechar el auge del comercio electrónico. En 2018, Nike comenzó a reducir su presencia en el canal mayorista para enfocarse en las ventas directas, con el objetivo de obtener mayores márgenes y un mejor control sobre su marca. Esta estrategia se aceleró con la llegada de John Donahoe como CEO en 2020, coincidiendo con el auge global de las ventas digitales impulsado por la pandemia de la COVID-19.

No obstante, este enfoque ha mostrado limitaciones. La pérdida de presencia en tiendas de distribuidores ha permitido que otros competidores como Asics, Adidas, Brooks, Hoka y recientemente On, roben una parte significativa de su cuota de mercado. A medida que las ventas cayeron en mercados clave como Estados Unidos, Europa y China, Nike se ha visto obligada a revertir parte de su estrategia, restableciendo relaciones con los distribuidores mayoristas. Ahora, queda por ver si este ajuste será suficiente para revertir la situación o si la pérdida de cuota de mercado continuará ampliándose.

Negocio

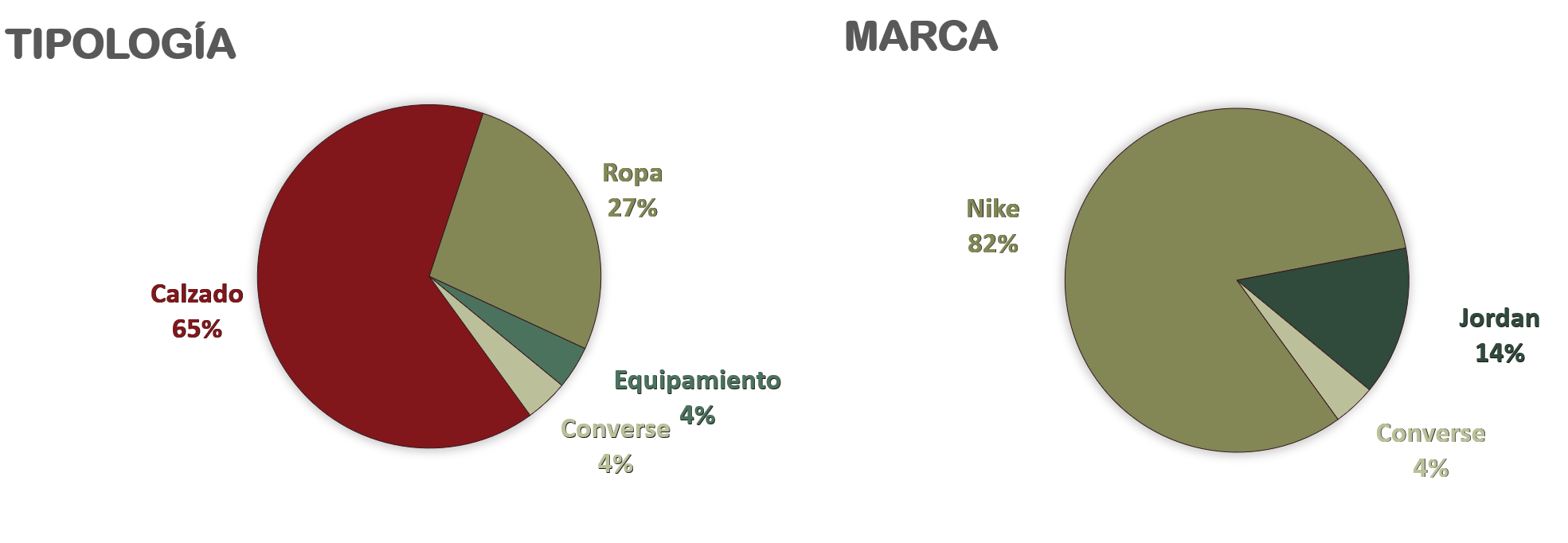

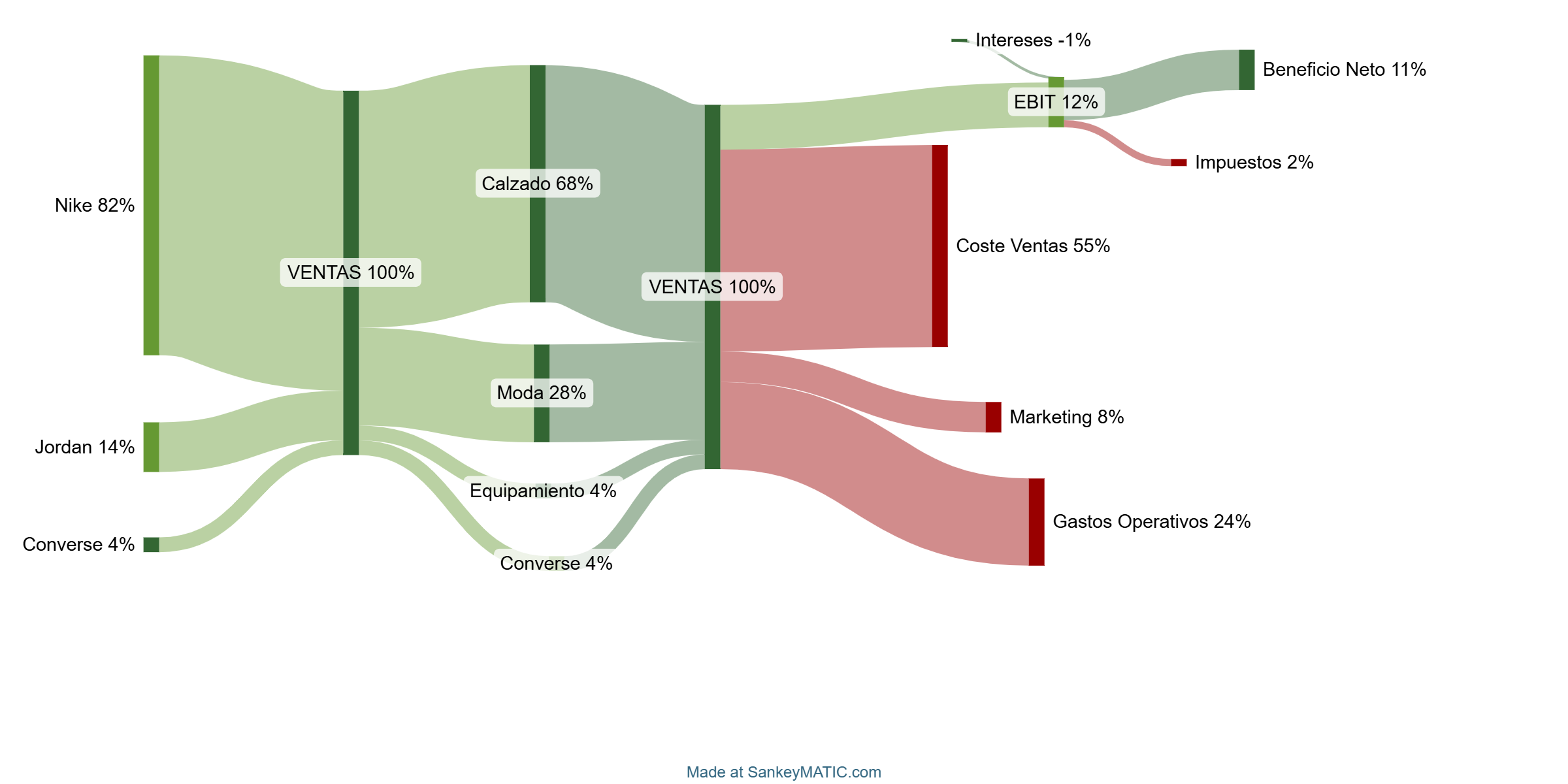

Nike se especializa en el diseño y comercialización de calzado, ropa y equipamiento deportivo a nivel global. Opera en tres segmentos principales: calzado, ropa y equipamiento deportivo, siendo el calzado su producto estrella, representando alrededor del 65% de sus ingresos. Dentro de equipamiento Nike comercializa accesorios deportivos como balones de fútbol, mochilas, etc.

La compañía opera con tres marcas principales: Nike, Jordan y Converse. Nike, la marca principal, representa el 82% de los ingresos totales, mientras que Jordan, aunque con una participación menor del 14%, ha mostrado un crecimiento más elevado. Converse, adquirida por Nike en 2003, representa solo el 4% de los ingresos, pero se ha reposicionado con éxito en el mercado de estilo de vida y moda casual.

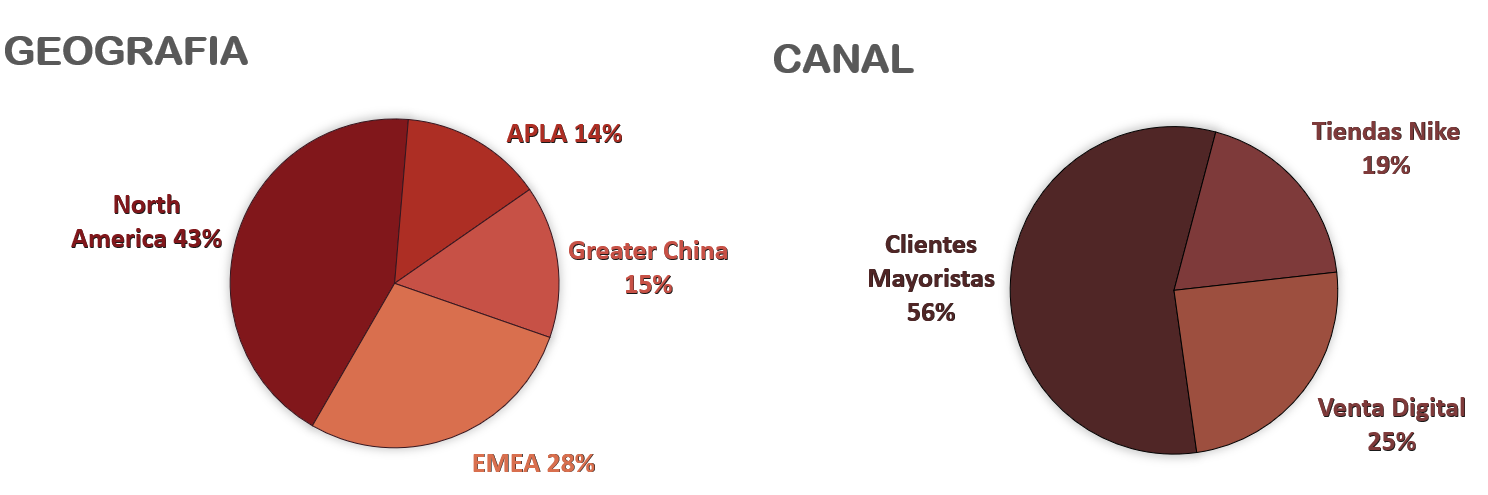

A nivel geográfico, Nike tiene una presencia bien distribuida, con Norteamérica representando el 43% de sus ingresos, EMEA (Europa, Medio Oriente y África) el 28%, Greater China el 15% y APLA (Asia Pacífico y Latinoamérica) el 14%. Su modelo de negocio está basado en dos pilares: la venta directa al consumidor y el canal mayorista. Aunque ha intentado centrar más sus ventas en el canal directo, el canal mayorista sigue siendo dominante, representando un 56% de los ingresos, mientras que el canal directo contribuye con el 44%.

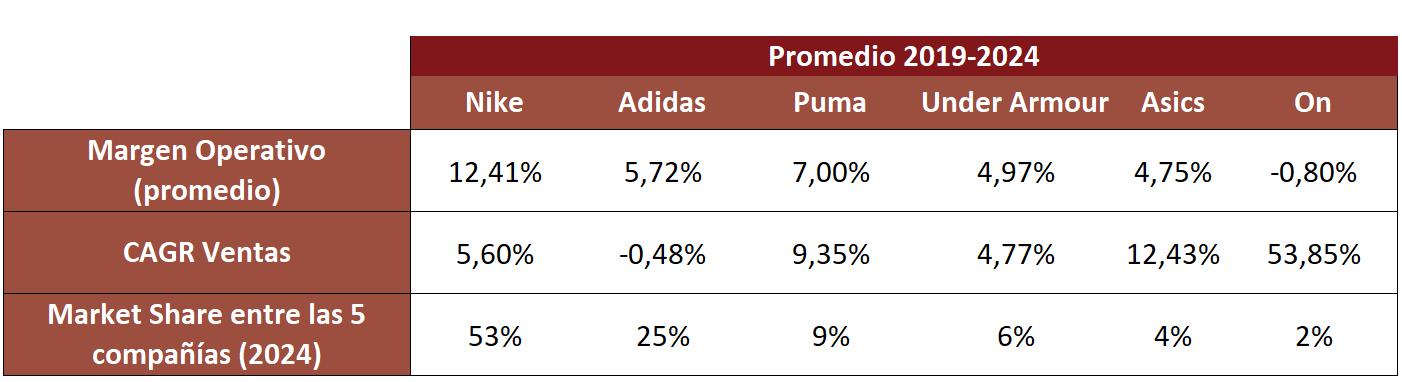

Nike es el líder mundial en calzado y ropa deportiva, reconocido por su enfoque en la innovación, el marketing y los patrocinios estratégicos. En el mercado global de calzado deportivo, cuenta con una cuota de mercado mundial cercana al 19%, superando con creces a su principal competidor, Adidas, lo veremos más detallado en el apartado Márgenes.

El éxito de Nike se sustenta en dos pilares fundamentales: su constante apuesta por la innovación y su capacidad excepcional para comunicar su mensaje a través de estrategias de marketing y alianzas con figuras deportivas de élite. Desde sus inicios, la marca ha colaborado con los atletas más destacados, posicionándose como un referente de excelencia no solo por la calidad de sus productos, sino también por su asociación con los mejores deportistas del mundo.

La innovación ha sido el motor de su crecimiento. Su habilidad para desarrollar tecnologías avanzadas y diseños revolucionarios le ha permitido mantenerse un paso adelante frente a sus competidores. Este enfoque continuo en la reinvención ha sido clave para su liderazgo durante décadas.

Nike también destaca por su reputación como proveedor de productos de alta calidad a precios razonables. Según el ranking de Brand Finance Apparel hasta 2024, Nike ha sido la marca de moda más valorada del mundo desde la creación de este índice en 2015.

El mercado de ropa deportiva y estilo de vida tiene un futuro prometedor, consolidándose como uno de los sectores con mayor crecimiento en las últimas décadas. En los años setenta y ochenta, la práctica deportiva se abandonaba a edades tempranas. Hoy, sin embargo, cada vez más personas adoptan el deporte como parte de su estilo de vida, incluso en edades avanzadas. Deportes como el running, el pádel y el entrenamiento en gimnasio han experimentado un auge significativo, impulsando la demanda de equipamiento deportivo. Además, los mercados emergentes representan un segmento con alto potencial de crecimiento. Se estima que el sector crecerá globalmente entre un 8% y un 10% anual durante los próximos diez años.

No obstante, se trata de un mercado altamente competitivo, influenciado por las tendencias de moda y estilo de vida. Por ello, mantenerse a la vanguardia en tecnología, publicidad y patrocinios sigue siendo fundamental. Ejemplos como Reebok, que perdió su liderazgo, evidencian la importancia de una estrategia bien ejecutada.

La innovación, el poder de marca, y una sólida red de distribución son claves en este sector. Aunque Nike cuenta con todos estos factores, en los últimos años ha implementado una estrategia de distribución directa al consumidor que no ha generado los resultados esperados. Al priorizar este enfoque, su relación con grandes distribuidores se ha deteriorado, permitiendo que otras marcas, como Hoka y On, ganaran terreno.

El cambio de enfoque hacia una distribución directa al consumidor ha generado algunos contratiempos para Nike. Al reducir su dependencia de los minoristas, la compañía ha debilitado su presencia en puntos de venta clave y ha perdido parte del respaldo estratégico que estos socios aportaban (sobre todo a la hora de asesorar clientes que buscan que el especialista de la tienda les recomiende el equipamiento). Esta decisión debilitó su ventaja competitiva en red de distribución, afectando su presencia en puntos de venta clave y el apoyo estratégico de los minoristas. Para revertir esta situación, Nike necesita restablecer sus alianzas con distribuidores, lo que no solo aumentará su visibilidad, sino también reconectará con consumidores que se han sentido más atraídos por otras marcas en los últimos años.

Otro desafío ha sido su estrategia fallida de «elevación de marca». Aunque muchos consumidores valoran la calidad y el prestigio de sus productos, una parte importante del mercado espera precios más competitivos. Si Nike no ajusta su propuesta para atender esta demanda, corre el riesgo de perder relevancia frente a competidores como Adidas, que han sabido equilibrar calidad y accesibilidad. Sin embargo, reducir precios no está exento de riesgos, ya que podría desencadenar una competencia agresiva que comprometería los márgenes no solo de Nike, sino de toda la industria.

Para enfrentar estos desafíos, Nike podría replantear su estrategia comercial. Una vía sería optimizar su red de tiendas propias, enfocándose en las ubicaciones más rentables y redirigiendo esfuerzos hacia el fortalecimiento de su relación con los mayoristas. Estos socios tienen una ventaja clave: su capacidad para satisfacer la creciente demanda de productos asequibles, al tiempo que amplían el alcance de la marca. Aunque esta transición podría tener un impacto financiero en el corto plazo, a largo plazo permitiría a Nike recuperar agilidad, y adaptarse mejor a las necesidades del consumidor.

Accionariado

La estructura accionarial de Nike se divide en dos tipos de acciones: Clase A y Clase B. Las acciones Clase A, restringidas y con derechos de voto ampliados, permiten un mayor control estratégico, mientras que las Clase B, destinadas al público general, carecen de estos privilegios y son las más comunes entre los inversores individuales e institucionales.

El principal accionista de Nike es Swoosh LLC, propiedad de Phil Knight, cofundador de la empresa, y su hijo Travis. Esta entidad posee el 85% de las acciones Clase A y el 18% de las Clase B, consolidando su control significativo en Nike. Entre los accionistas de Clase B destacan instituciones financieras como The Vanguard Group (9,29%), BlackRock (6,18%) y State Street (4,67%), que, aunque significativas, no tienen la misma influencia que la familia Knight.

1) SOLIDEZ: BALANCE

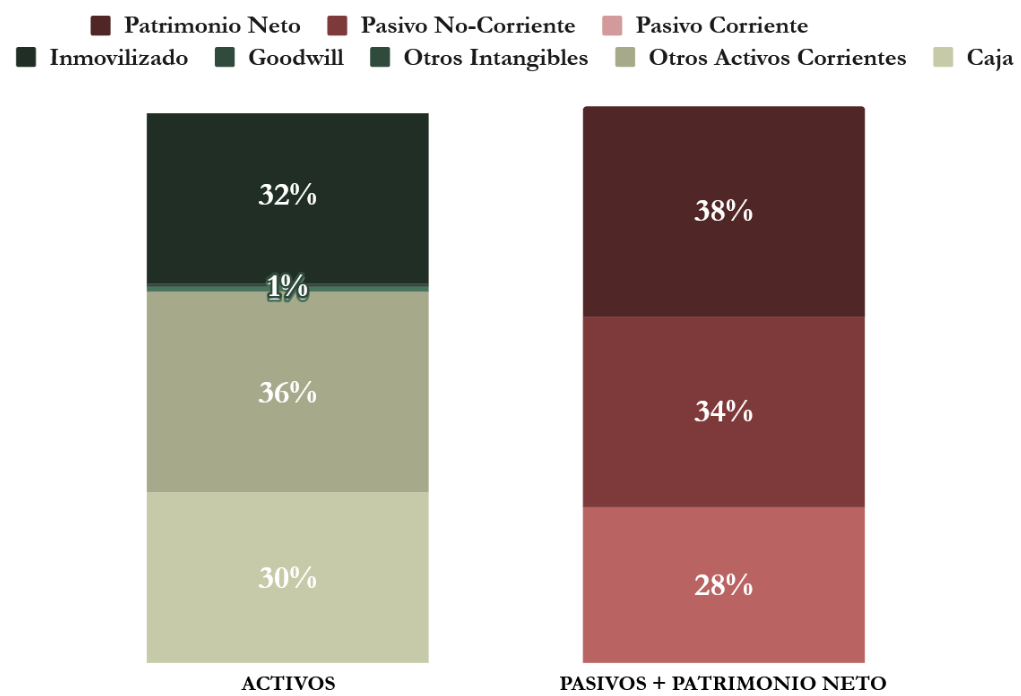

A primera vista, el Balance de Nike tiene muy buena pinta: Relación de Corrientes muy holgada, Autonomía Financiera correcta, y unos Intangibles ínfimos. Pasemos a analizar la situación financiera en detalle.

Activos y Pasivos a Corto Plazo

La situación financiera de Nike es bastante sólida. Los Activos a corto plazo son mayores que todo el Pasivo del Balance. El Ratio de Liquidez (2,40) es bastante elevado, mientras que la Caja es suficiente para pagar todos los pasivos corrientes. El Cash Ratio se sitúa en 1,09.

Después de la Caja, el mayor activo son los inventarios, que crecieron mucho los últimos años por los problemas en su estrategia de estrategia de distribución errónea. Este año han descendido un -11% eso sí, a base de vender a descuento penalizando el margen. El ciclo de conversión de caja ha mostrado fluctuaciones en los últimos cinco años, aunque muestra una tendencia decreciente. En 2024, disminuyó a 69 días desde 74 días en el año anterior. Esto sugiere que Nike ha mejorado su eficiencia en la gestión del working capital.

La Deuda Financiera a corto plazo es muy pequeña, y el grueso del Pasivo Corriente está compuesto de provisiones para cubrirse ante posibles deterioros, devoluciones e impagos. Por lo tanto, podemos concluir con que la situación en el corto plazo es más que correcta.

Activos y Pasivos a Largo Plazo

Nike opera con un modelo de negocio poco intensivo en capital. Al externalizar la producción, no requiere una gran inversión en maquinaria, mientras que sus activos a largo plazo consisten principalmente en edificios operativos y derechos de uso sobre locales comerciales.

Llama la atención el bajo peso de los intangibles, especialmente considerando el enorme valor de marca de Nike. Esto se debe, en parte, a su limitada inclinación por adquirir otras empresas. Su última adquisición significativa fue Converse, hace casi dos décadas, lo que explica un Goodwill prácticamente inexistente.

En cuanto a los pasivos a largo plazo, la mayor partida es Deuda Financiera. Sin embargo, el ratio Deuda Neta/EBITDA se mantiene en un nivel conservador de 0,48. Hasta 2019, la deuda neta de la empresa había sido negativa, y aunque la pandemia alteró esta tendencia, Nike ha gestionado su apalancamiento de forma prudente. El tipo de interés medio de su deuda es del 3,44%, y la mayor parte de los vencimientos están programados más allá de 2030. Este tipo de interés es menor al tipo de interés actual de la Fed, y además el monto total de la deuda sigue siendo muy pequeño.

Por otro lado, la Autonomía Financiera de Nike se mantiene en niveles saludables, estabilizándose alrededor del 38% durante los últimos cinco años. Es cierto que anteriormente este indicador era más alto, pero disminuyó en 2018 debido, principalmente, al impacto de las generosas recompras de acciones que la compañía ha venido realizando.

2) RENTABILIDAD: CUENTA DE RESULTADOS 2024

Ventas

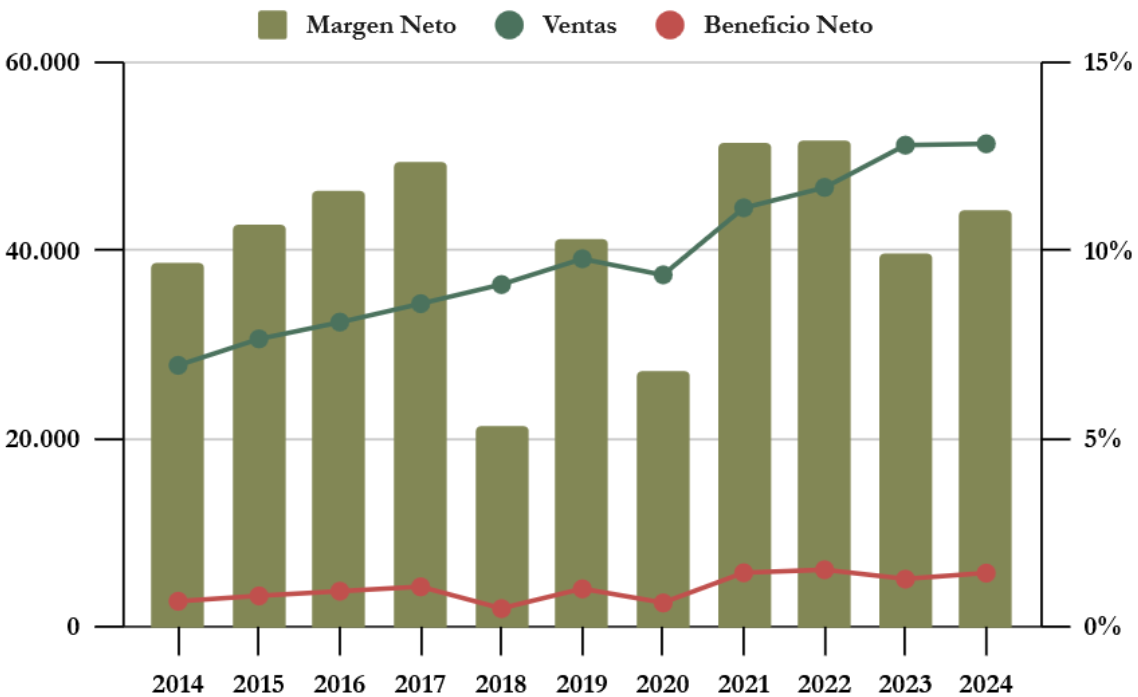

Nike reporta sus resultados anuales el 31 de mayo. Durante la última década, las ventas de Nike crecieron a un ritmo promedio anual (CAGR) del 7,20%, un crecimiento considerable. Sin embargo, esta tendencia positiva se ha desacelerado significativamente en los últimos años. En 2024, las ventas se mantuvieron planas, y las proyecciones para 2025 apuntan a una caída del 10%.

Si desglosamos el Crecimiento medio anual de las ventas (CAGR) desde el año 2019 al 2024 comparándolo con el peso que tienen en las ventas globales, entenderemos qué vehículos lo han hecho mejor en la compañía:

El crecimiento medio anual de las ventas entre 2019 y 2024 revela que tanto las categorías como las marcas han contribuido al avance de la compañía. El calzado sigue siendo el principal impulsor, liderando tanto en peso de ventas como en crecimiento. Aunque el equipamiento mostró un ritmo de expansión más elevado, su contribución general sigue siendo limitada debido a su menor peso relativo.

En cuanto a marcas, Nike y Jordan se posicionaron como líderes del crecimiento, mientras que Converse registró un desempeño débil. A nivel geográfico, las regiones desarrolladas como Estados Unidos y EMEA han mostrado un mejor desempeño frente a los mercados emergentes como China y APLA, que históricamente habían sido motores clave para Nike, pero cuya contribución se ha ralentizado en los últimos años, sobre todo debido a condiciones macroeconómicas adversas.

Por canal, las ventas directas al consumidor (DTC) crecieron de manera significativa, mientras que las ventas a clientes mayoristas permanecieron prácticamente planas, lo que limitó el crecimiento total de la compañía en este periodo.

Tras años de expansión, en 2024 las ventas globales se mantuvieron estables. Este resultado refleja un desempeño mixto: una caída del -14% en Converse fue compensada por un crecimiento del +20% en la categoría de equipamiento, y la marca Jordan destacó con un sólido crecimiento del +6%.

Por regiones, las ventas en Norteamérica cayeron un -1%, mientras que Greater China y APLA lograron modestos crecimientos de +4% y +5%, respectivamente. En cuanto a los canales, tanto las ventas en tiendas ropias, como los canales mayoristas crecieron un modesto +1%, mientras que las ventas digitales disminuyeron un -3%.

En 2025, las ventas han experimentado una contracción significativa. Durante la primera mitad del año, las ventas cayeron un -9%, con caídas particularmente pronunciadas en Converse (-16%) y en el canal directo (-13%), impulsadas por una reducción del -22% en las ventas digitales. Con los resultados del segundo trimestre, Nike proyecta una caída global del -10% para el año completo. Además, no se espera que las ventas globales regresen a los niveles de 2024 hasta después de 2027.

La reciente caída de las ventas se atribuye a varios factores: un entorno macroeconómico complicado, una desaceleración en mercados clave y una estrategia equivocada, por estar demasiado centrada en el canal directo. Esta combinación afectó la capacidad de la empresa para mantener su ritmo de crecimiento. Como respuesta, Nike está ajustando su estrategia, buscando reestablecer y fortalecer su relación con los clientes mayoristas para retomar la senda del crecimiento.

SANKEY

Márgenes

El Margen Neto de Nike ha oscilado entre el 10% y el 13% durante la última década, con excepciones puntuales en años como 2018, debido a la reforma fiscal Tax Cuts and Jobs Act, y 2020, por la pandemia. En 2024, el Margen Neto se situó en un 11%, ligeramente inferior a su promedio histórico. Se espera que este margen disminuya en los próximos años, debido a las políticas de descuentos aplicadas para liquidar inventarios acumulados y a una mayor flexibilidad en precios para estimular el crecimiento a través de clientes mayoristas.

En cuanto al Margen Operativo, este suele ser aproximadamente un punto porcentual superior al Margen Neto, y se ha mantenido alrededor del 13%. A pesar de las fluctuaciones, se observa un leve descenso en los últimos años, incluso con la implementación de estrategias de distribución directa orientadas a maximizar los márgenes.

Comparado con sus principales competidores, Nike se mantiene como el líder del sector en tamaño y rentabilidad. Sin embargo, marcas como Puma, Asics y, especialmente On, han mostrado un crecimiento más acelerado en los últimos años, logrando ganar cuota de mercado gracias a estrategias más efectivas en el canal mayorista.

A pesar de operar en un sector altamente competitivo con márgenes ajustados, Nike continúa liderando tanto en cuota de mercado como en rentabilidad. No obstante, competidores más pequeños han crecido a ritmos más elevados al aprovechar mejor los canales mayoristas en estos últimos años. Con el reciente cambio estratégico de Nike, se espera que recupere su ventaja en crecimiento, aunque el tiempo necesario para consolidar esta recuperación está aún por definirse.

Ratios de Rentabilidad

ROA: 15% (Beneficio Neto/Activos Totales)

ROE: 40% (Beneficio Neto/Patrimonio Neto)

ROCE: 37% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad son muy altos. La salud financiera de la compañía es correcta, y el ROA demuestra que Nike necesita pocos Activos para generar Beneficio. Mientras que tanto el ROE como el ROCE presentan valores muy altos, aun contando con una Autonomía Financiera correcta.

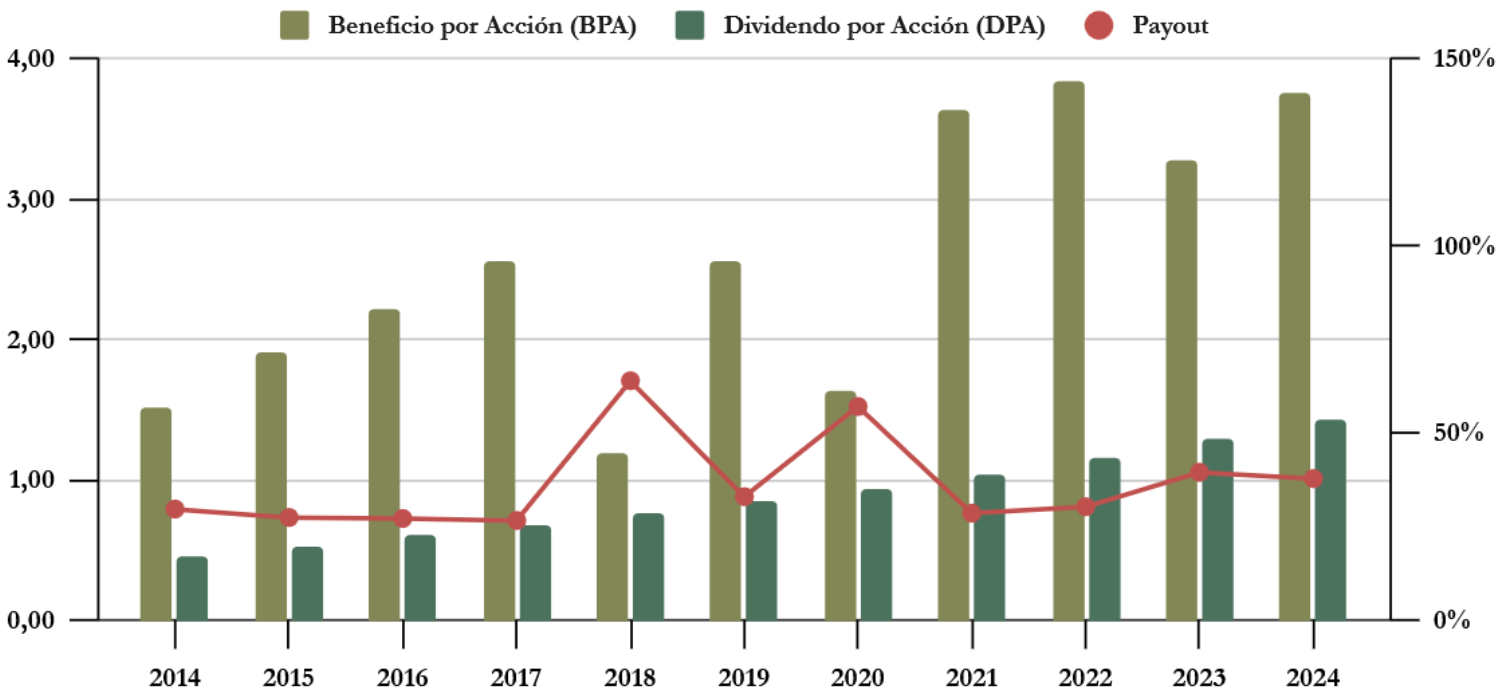

Beneficio por Acción (BPA)

El BPA de Nike ha crecido a un ritmo anual promedio del 9,48%, impulsado en gran parte por la política de recompra de acciones que favorece su incremento. Aunque la tendencia de crecimiento ha sido consistente, se anticipa una caída del -40% en 2025 debido a los desafíos actuales, y no se espera una recuperación completa a los niveles de 2024 hasta 2027.

3) DIVIDENDO

Dividendo por Acción (DPA):

Nike ofrece una rentabilidad inicial por dividendo baja, aunque su crecimiento ha sido destacable, con un aumento medio anual del 12,18%. Este crecimiento es sostenible gracias a la solidez financiera de la compañía y al ritmo histórico del BPA. Sin embargo, se requiere paciencia para obtener rendimientos significativos:

- Si hubiéramos comprado acciones de Nike en 2019 por $77, la Rentabilidad por Dividendo que tendríamos 2025 sería de 2,07%.

- Si hubiéramos comprado acciones en 2014 por $38, la Rentabilidad por Dividendo que tendríamos ahora sería de 4,21%.

Nike suele cotizar a múltiplos exigentes, lo que dificulta obtener altos retornos por dividendo. Aunque la rentabilidad actual está por encima de la media histórica, queda por ver cómo las medidas de reestructuración impactarán en su capacidad de mantener este crecimiento del dividendo.

Payout (Dividendos/Beneficio Neto):

El Payout de Nike, cercano al 40% en los últimos años, ofrece un amplio margen para seguir aumentando el dividendo, incluso en tiempos desafiantes. Este nivel relativamente bajo actúa como un colchón de seguridad, permitiendo a la compañía mantener el crecimiento del dividendo mediante ajustes puntuales en el Payout si fuera necesario. Aunque se prevé una caída superior al -40% en el BPA en 2025, no parece que Nike tenga necesidad de reducir su dividendo.

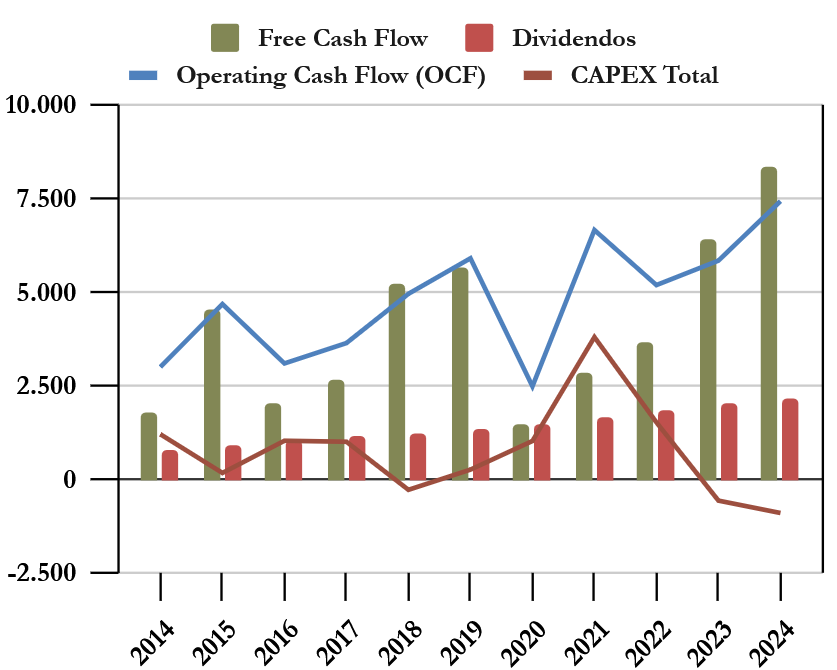

Cash Flow

- Cash Flow con CAPEX Mantenimiento

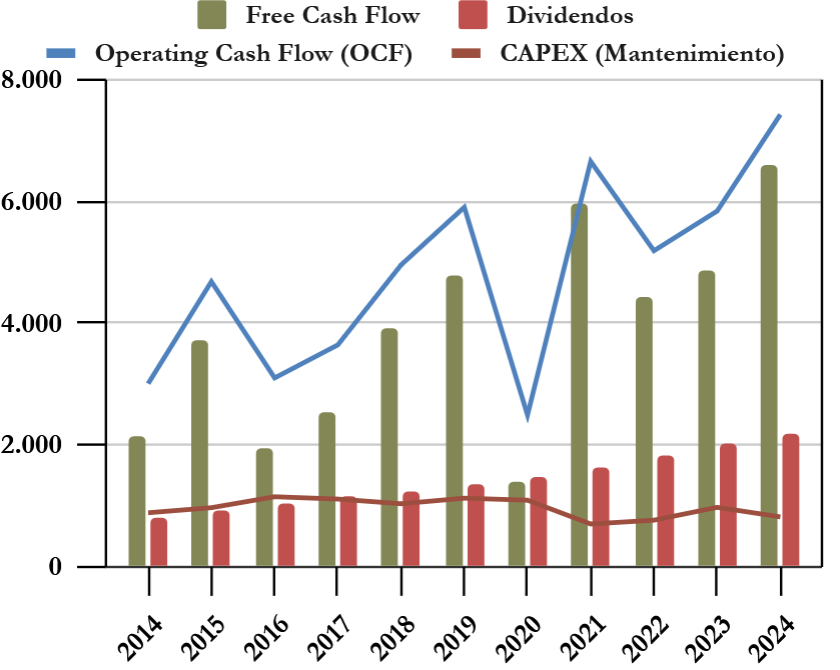

El Operating Cash Flow (OCF) de Nike muestra oscilaciones debido a variaciones en el working capital, principalmente por fluctuaciones en inventarios y ajustes en las relaciones con clientes y proveedores. A pesar de estas variaciones, la tendencia general del OCF es claramente creciente, mientras que el CAPEX de mantenimiento se mantiene estable, resultando en un Free Cash Flow (FCF) cada vez más holgado.

El CAPEX de Nike está enfocado principalmente en el mantenimiento de su infraestructura comercial, incluyendo tiendas físicas, operaciones logísticas y la actualización de sus plataformas digitales. Dado que Nike no produce directamente sus prendas, no requiere grandes inversiones en fábricas ni maquinaria, lo que se traduce en un negocio poco intensivo en capital.

Este excedente de caja se destina mayoritariamente a la recompra de acciones, priorizando el impulso del BPA y el valor de la acción. Aunque sería deseable que la compañía incrementara ligeramente el Payout y destinara más recursos al pago de dividendos, la estrategia actual parece centrarse en aprovechar los niveles relativamente bajos de cotización para maximizar el valor de las recompras.

- Cash Flow con CAPEX Total

Nike no suele realizar adquisiciones significativas, por lo que su CAPEX de inversión es reducido. Las fluctuaciones en el CAPEX total se explican principalmente por movimientos en la compraventa de inversiones financieras, las cuales no forman parte de su actividad principal pero son necesarias para gestionar eficientemente el exceso de caja que genera el negocio.

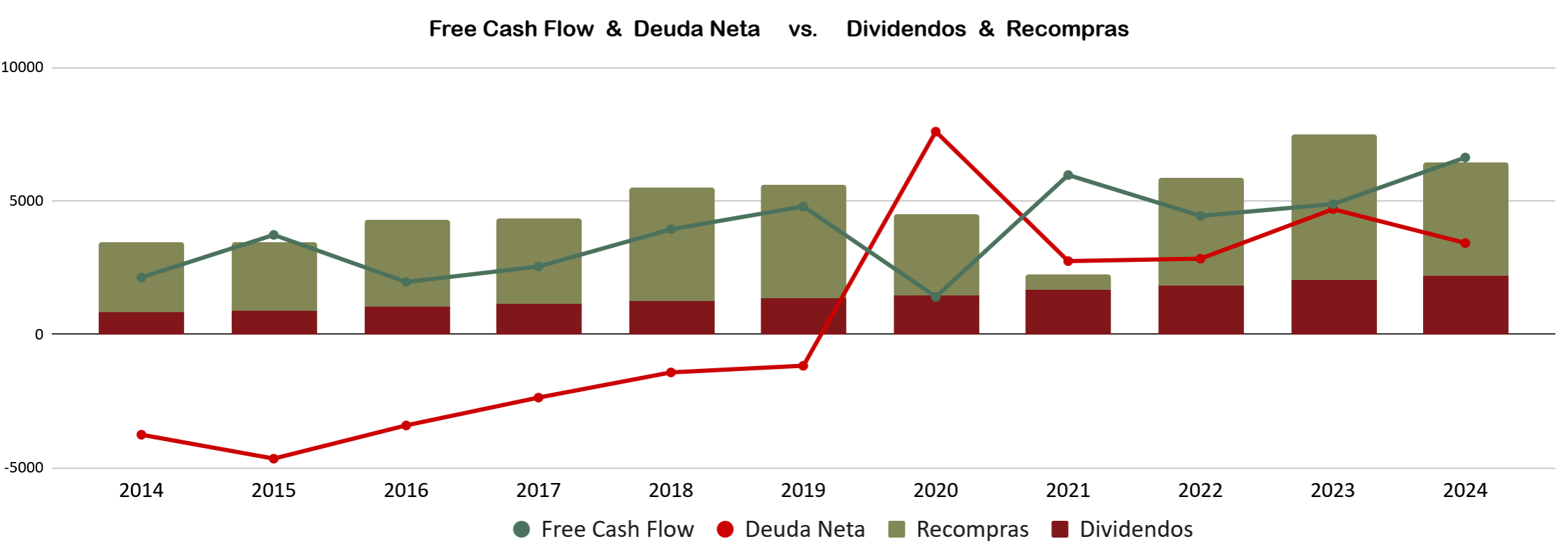

Recompra de Acciones

Nike es consistentemente activa en la recompra de acciones, utilizando su sólido flujo de caja para este propósito. En 2024, la compañía destinó 6.400 millones de dólares a compensar a sus accionistas mediante dividendos y recompras, de los cuales 4.300 millones correspondieron a recompras realizadas a un precio medio de $102,72 por acción.

Durante la última década, Nike ha reducido su número de acciones en circulación a un ritmo promedio anual del 1,68%, aunque algunas recompras se realizaron a precios elevados, limitando el valor generado en este aspecto. En la primera mitad de 2025, la empresa ha continuado con su programa de recompra, con la cotización a precios mucho más atractivos.

CONCLUSION

Nike sigue siendo el líder indiscutible en su sector, respaldado por ventajas competitivas sólidas que le permiten superar a sus competidores tanto en márgenes como en cuota de mercado. Sin embargo, su reciente estrategia de «elevación de marca» mediante la distribución directa y la rotura de relaciones con los distribuidores mayoristas no ha logrado los resultados esperados, lo que ha provocado una pérdida de cuota de mercado. La compañía ha reconocido este revés y está implementando acciones para volver a la estrategia que históricamente le ha llevado al éxito. Como resultado, se prevé un impacto negativo en los beneficios a corto plazo, con una caída estimada del -10% en el BPA para 2025.

El mercado en el que opera Nike es altamente competitivo, caracterizado por márgenes ajustados y grandes actores enfrentando retos constantes. A pesar de este entorno desafiante, Nike mantiene una posición privilegiada, y las perspectivas de crecimiento para el sector en los próximos años siguen siendo prometedoras.

Desde una perspectiva financiera, la empresa muestra una solidez notable a corto plazo: sus activos corrientes superan ampliamente a los pasivos corrientes, y su nivel de caja asegura la capacidad de cumplir con sus obligaciones inmediatas. Los fundamentales de Nike son excepcionales: un balance sólido, alta rentabilidad y una consistente generación de caja. A lo largo de los años, sus ventas, beneficios y flujo de caja han mantenido una trayectoria ascendente.

La Rentabilidad por Dividendo actual ofrece una oportunidad históricamente atractiva, impulsada por las dificultades temporales que enfrenta la compañía. Aunque el tiempo necesario para que Nike recupere su rendimiento habitual es incierto, seguimos siendo optimistas sobre el futuro de su modelo de negocio.

¿Vosotros qué opináis sobre Nike? ¿Creéis que atraviesa un problema estructural o más bien temporal? ¿La veis una opción rentable para nuestra estrategia de inversión? Nos encantaría conocer vuestra opinión.

Podéis acceder al informe completo a través de este enlace.

Además, os animamos a seguirnos en X para manteneros al día con todas nuestras novedades.

¡Un saludo y hasta el próximo artículo!

Bibliografía

https://investors.nike.com/investors/news-events-and-reports/default.aspx

http://www.fundinguniverse.com/company-histories/nike-inc-history/

https://www.spanglishtrades.com/blog/philknightunahistoriaderesiliencia

https://open.spotify.com/episode/1sc0qklnxWHACNfxx7hFHl?si=2e59da86c05642ee

https://enriqueortegaburgos.com/nike-su-historia-parte-i/

https://finbox.com/NYSE:NKE/explorer/interest_rate_effective/

https://vanguardeconomy.com/articulos/show/211

Estupendo artículo una vez más.

Yo creo que Nike ha detectado el problema o parte de él, eso ya es un 50% de la solución.

El mundo deportivo y el cuidado de la salud va en crecimiento y las clases medias con cierto poder adquisitivo también. Por tanto creo que si vuelve al mercado mayorista recuperará parcialmente su senda, algo que tardará unos años en “normalizarse”.

Las marcas que van cogiendo cuota de mercado le pueden ayudar a no relajarse y seguir creando valor para el deportista, o también a oparlas 😅😁