Hoy vamos a revisar Paychex, una empresa estadounidense que ofrece soluciones de procesamiento de nómina y servicios de Recursos Humanos para pequeñas y medianas empresas (PYMES). Quizás esta compañía sea desconocida, ya que opera exclusivamente en EEEUU y se trata de una actividad con poca visibilidad para el gran público, pero cuenta con un negocio realmente interesante y forma parte de la cartera de muchos inversores por dividendos. Veamos en qué situación se encuentra Paychex y si se trata de una opción válida para nuestra estrategia.

Introducción

Historia

La historia de Paychex se remonta a 1971, cuando Thomas Golisano a la temprana edad de treinta años, identificó un niche de negocio en el mercado de la gestión de nóminas. Mientras las empresas de este sector se centraban en grandes corporaciones, Golisano vio el potencial de atender a las PYMES, sector que representaba el 98% del total de empresas en aquel momento en EEUU.

Con una inversión inicial de $3.000 y una cartera de 40 clientes, Paychex comenzó su trayectoria con el propósito de ser pionera en este sector poco explorado. El objetivo al que aspiraba Golisano era conseguir una cartera de unos 300 clientes alrededor de Rochester (New York). Pero este objetivo quedó pronto obsoleto, y la empresa creció tan rápidamente que Golisano se convirtió en poco tiempo en uno de los empresarios más conocidos de EEUU.

En sus primeros años, Paychex experimentó un rápido crecimiento al expandirse a través de filiales y sucursales en diversas ciudades de EEUU. En 1979, la compañía se consolidó en una sola entidad, incorporándose como Paychex, Inc. A lo largo de la década de 1980, Paychex continuó creciendo y diversificando sus servicios, y en 1983, comenzó a cotizar en el NASDAQ. Durante este período, la compañía experimentó puntualmente dificultades financieras temporales, pero se acabó siempre recuperando, expandiéndose significativamente.

Paychex fue creciendo a lo largo de los años gracias a adquisiciones y diversificando cada vez más los servicios. Al principio sólo ofrecía un servicio de gestión de nómina, pero con el tiempo fue añadiendo otras soluciones como un servicio de Recursos Humanos a partir de 1991, una Aseguradora a partir de 1997, Seguros y Planes de Ahorro para empleados a partir de 2005, el software de Gestión de RRHH (HCM) Paychex Flex en 2012, y durante los últimos años servicios de externalización conocidos como PEO (Professional Employer Organization). El servicio PEO implica que Paychex co-contrata a los empleados de una empresa junto a ésta y así gestiona toda la parte de Recursos Humanos y consigue ofrecer más ventajas a los empleados de las que podría ofrecer la pequeña empresa sola.

Mientras tanto, los clientes pasaron a ser 120.000 en 1991, 500.000 en 2004 y alrededor de 740.000 a día de hoy. En EEUU Paychex gestiona la nómina de 12 millones de empleados. Es más, en el sector privado en EEUU, una de cada 12 nóminas realizadas se realiza a través de Paychex.

Este enorme crecimiento ha sido posible mediante la adquisición de empresas del mismo sector. La primera adquisición tuvo lugar en 1995, con la compra de las empresas americanas de gestión de nóminas Pay-Fone y Payday. Desde entonces podemos citar como adquisiciones más destacadas las de Advantage Payroll Services en 2002, que aportó unos 49.000 clientes nuevos; o la de InterPay en 2003, con 33.000 clientes nuevos.

Recientemente adquirieron la empresa de Outsourcing Advanced Partners en 2015. Sin embargo, la mayor adquisición de Paychex ha sido la empresa Oasis Outsourcing en 2019 por $1.200M, una empresa especializada en la externalización de servicios y gestión del personal. Gracias a esta adquisición, Paychex se ha convertido en la segunda mayor empresa de subcontratación de PYMEs dentro de EEUU, detrás de ADP (Automatic Data Processing), su mayor competidor.

En los últimos años, los servicios de Paychex se han tenido que adaptar a las necesidades cambiantes de las empresas, como la gestión remota de empleados y el enfoque en soluciones digitales. El mayor ejemplo se ha visto desde la COVID-19, que ha cambiado radicalmente la forma en que operan las empresas.

Para ello, Paychex se ha digitalizado en los últimos años invirtiendo en soluciones basadas en la nube. La introducción de plataformas como Paychex Flex marcó un cambio hacia soluciones más avanzadas y centradas en la tecnología. También ha continuado enfocándose en ofrecer soluciones integradas que abarcan todo el ciclo de vida del empleado, y permiten la integración con algunas de las aplicaciones más populares de Recursos Humanos y Finanzas disponibles en el mercado hoy en día.

Negocio

Paychex ofrece una amplia gama de soluciones, que incluyen externalización de recursos humanos, tecnología HCM (Human Capital Management), procesamiento de nómina, agencia de seguros, y soluciones de jubilación y seguros.

La Compañía atiende principalmente a PYMES (Pequeñas y Medianas Empresas), que a menudo carecen de los recursos para manejar internamente las tareas complejas de recursos humanos y nómina. Por lo tanto, estas PYMES buscan tercerizar estos servicios con proveedores que puedan ofrecerlos, dada la gran escala de sus operaciones con multitud de clientes.

Paychex también ofrece soluciones que se adaptan a empresas en diferentes etapas de crecimiento. Esta escalabilidad hace que sus servicios sean accesibles tanto para empresas emergentes como para empresas establecidas.

La actividad de Paychex se basa en 2 pilares enfocados a la gestión de empresas. Por un lado, ofrece un abanico de soluciones tecnológicas que comercializa a través de SaaS (Software as a Service). El servicio de SaaS son suscripciones para utilizar diferentes plataformas de Software tanto de nómina, como de gestión de los empleados y necesidades contables como el cálculo de impuestos. Y por el otro lado, también ofrece estos servicios de forma externalizada, a través de outsourcing y consultoría.

Aunque reporta en un solo segmento, Paychex distingue sus ingresos en tres categorías:

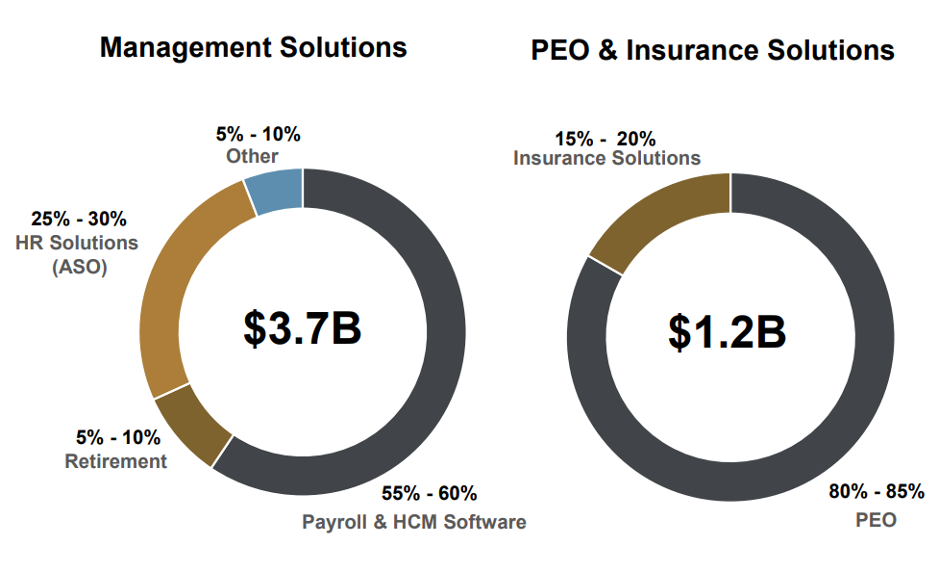

- Management Solutions: En esta categoría los dos servicios más destacados son el software Paychex Flex y los servicios de Outsourcing. Paychex Flex aborda las necesidades integrales de gestión de RRHH, incluyendo todo el ciclo de vida del empleado: contratación, onboarding, administración de nóminas e impuestos, control de presencia, beneficios, formación y desarrollo. La plataforma es escalable, por lo que las empresas pueden acceder a más o menos servicios en función de sus necesidades. Mientras que el outsourcing se refiere a servicios concretos externalizados que pueden incluir la gestión de la nómina, beneficios y otras funciones de recursos humanos según las necesidades del cliente.

- PEO and Insurance Services: Aquí se engloban dos actividades completamente distintas.

- El PEO es un servicio que se basa en contratar co-empleados. Lo que vienen a ser empleados de Paychex que dedican el 100% de su tiempo a ofrecer servicios determinados de gestión de RRHH al cliente. Es muy similar al outsourcing, sin embargo, el PEO comparte la relación de empleo, mientras que el servicio de outsourcing proporciona servicios específicos sin asumir un papel de co-empleador. Insurance Service es una agencia de seguros, que oferta una variedad soluciones como cobertura de responsabilidad civil, compensación laboral, pólizas para propietarios de negocios, seguros comerciales para automóviles, ciberseguridad y cobertura de salud y beneficios.

- Interest on Funds held for Clients: Al igual que hacen las aseguradoras con los fondos que recaudan con las primas, Paychex invierte los fondos que obtiene por retenciones por impuestos que cobra por adelantado a los trabajadores, y genera rendimientos mayormente con renta fija, por lo que los intereses son mayores cuando los tipos de interés son altos.

Paychex desarrolla algunas actividades en Dinamarca y Alemania, que sin embargo representan menos del 1% de las Ventas. Por lo tanto, el Core del negocio se encuentra en EEUU, y la mayor parte de las Ventas se producen a través de suscripción SaaS y servicios de outsourcing tanto a través de PEO como de proyectos.

Estos servicios proporcionan ingresos recurrentes, y además cuentan con una tasa de retención muy alta, debido a los enormes Costes de cambio en materia de información y cambios de procesos. Por suerte o por desgracia, estas tareas son indispensables, y cambiar de proveedor supone un riesgo muy alto, y una gran inversión de tiempo y dinero. Por lo general, el cambio es todavía más difícil cuando estás ofreciendo servicios de PEO, que generalmente ofrece seguros de salud más baratos debido a la capacidad del PEO para negociar colectivamente con compañías de seguros.

Se prevé que la industria HCM crezca a ritmos del 9,2% anual hasta 2030, y el mayor crecimiento debería llegar a través de los softwares de gestión. La Covid-19 fue un catalizador de cambio hacia un modelo de trabajo híbrido, en el que las empresas tuvieron que adoptar soluciones de trabajo digitales y procesos en remoto. La necesidad de digitalización, y el aumento de la productividad con funciones como el autoservicio (obtención de datos gracias a la interacción de los usuarios, en este caso empleados), son medidas que están adoptando las empresas para reducir tareas administrativas y explotar la función de Recursos Humanos a la estrategia.

Esta adopción de Software de HCM se está acelerando todavía más debido a la llegada de la Inteligencia Artificial (IA). Para que las empresas adopten la IA, deben utilizar una plataforma digital que sea capaz de recopilar, organizar y almacenar datos de una manera que la IA pueda aprovechar los datos para extraer información.

Sin embargo, Paychex no es la única empresa en ofrecer sus servicios en este sector que se ha vuelto muy competitivo. En el sector enfocado a PYMES, el principal competidor es ADP, quien es el líder de la industria y cuenta con más de 1 millón de clientes repartidos en 140 países, por lo que está más diversificado geográficamente. ADP además reporta los ingresos de la misma manera que Paychex, en una proporción de 66,5% en Employer Services y 33,6% en PEO.

Existen sin embargo multitud de proveedores más pequeños, como On Pay, Deel, Rippling, y Oyster. También bancos como Bank of America que ofrecen servicios de procesamiento de nómina y PEO. No podemos dejar de nombrar a otros gigantes como Workday, Oracle, SAP y Microsoft, que no compiten en servicios PEO, su servicio es menos personalizado, y por lo general están más enfocados a empresas grandes, pero que tienen mayor escala. De hecho ya ofrecen una solución de HCM mucho más completa que Paychex.

Otro aspecto que pueden lastrar la actividad de Paychex es la situación macroeconómica: aspectos como la inflación, el desempleo, y los períodos de recesión pueden condicionar la apertura de nuevos negocios en EEUU. Pero por lo general existen oportunidades de crecimiento por este boom de digitalización de las empresas, y por la posibilidad de penetrar en otros mercados a través de adquisiciones.

Por lo tanto, para mantener su reputación y el éxito que tiene hasta este momento, es esencial que Paychex siga innovando, adaptándose y anticipándose a las tendencias de la industria para mantener su posición de liderazgo en EEUU.

Antes de pasar a los Estados Financieros, resaltar que los mayores inversores de Paychex son su fundador Thomas Golisano, con una participación del 10,51%, seguido de instituciones financieras muy importantes como Vanguard Group (8,32%), Blackrock (7,53%), Capital International Investors (4,72%) y State Street Corporation (3,54%).

1) SOLIDEZ: Balance 2023

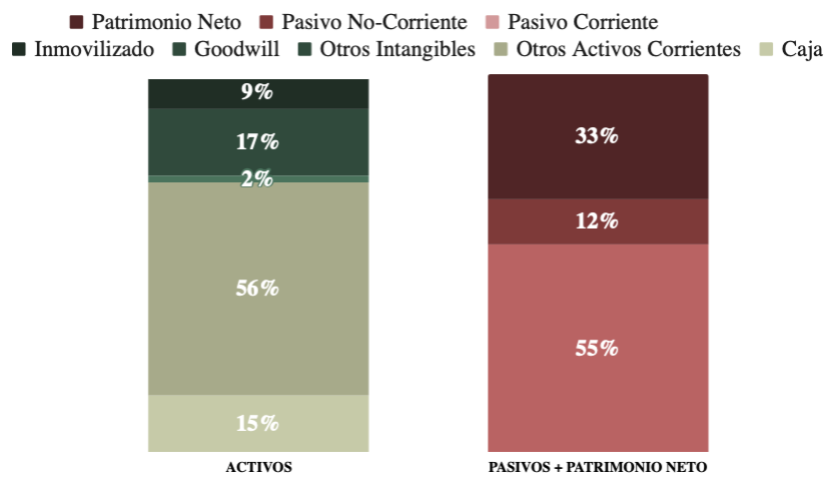

El Balance a primera vista es característico de una empresa de servicios poco intensiva en capital. También parece sólido al contar con una alta Autonomía Financiera y una relación de corrientes holgada, pero analicemos al detalle.

Activos y Pasivos a Corto Plazo

Paychex presenta un Ratio de Liquidez de 1,30 y un Cash Ratio de 0,27. Valores muy holgados que denotan salud financiera en el corto plazo, y en línea con el resto de años analizados.

Vemos que los Activos y Pasivos a corto plazo forman la mayor parte del Balance. Esto se debe principalmente a que las partidas más importantes son fondos de clientes tanto a cobrar como a pagar. Para prevenir sustos, la Caja también es bastante elevada, y representa casi los beneficios de un año entero.

Activos y Pasivos a Largo Plazo

En el Largo Plazo, sin ser excesivamente elevados, la partida más importante son los Intangibles. El Goodwill creció en 2019 tras la adquisición de Oasis, y no ha sufrido variaciones. De hecho, parece que hicieron una buena inversión y el porcentaje de Intangibles en el Balance se viene reduciendo desde dicho año.

La Deuda Neta es negativa. La compañía tiene algo de Deuda Financiera pero lo compensa con una Caja muy elevada, y la Autonomía Financiera se sitúa en valores correctos (33%). Incluso descontando el Goodwill aún se situaría en un razonable 17%. Un Patrimonio Neto que aumenta todos los años ya que, a pesar de pagar generosos dividendos, las Reservas vienen aumentando desde 2017.

Poco más que comentar en el Balance de Paychex, concluimos que presenta una buena salud financiera.

2) RENTABILIDAD: Cuenta de Resultados 2023

Ventas

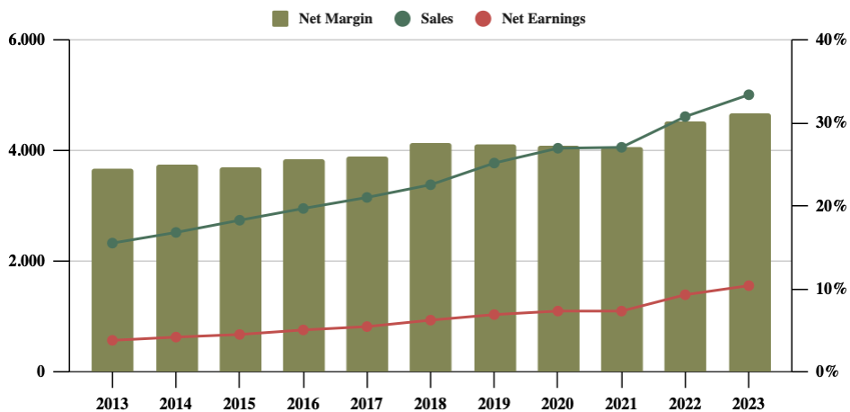

La tendencia de las Ventas es claramente creciente en la última década, a un ritmo anualizado del 8%, y además de forma relativamente constante.

El crecimiento se produce en todos sus servicios. En 2023 Management Solutions experimentó un crecimiento del 8,4%, gracias al aumento en el número de clientes y a la subida de las tarifas a clientes existentes. Mientras que PEO & Insurance Solutions aumentó sus ventas un 5,9% gracias crecimiento en el número de empleados promedio de PEO en el lugar de trabajo.

Otro gran impulsor del aumento de los ingresos provino de los intereses sobre los fondos retenidos para los clientes. Aunque todavía suponen una pequeña parte del total de las Ventas, crecieron un 73% en comparación a 2022 gracias a la mayor captación de fondos de clientes por la subida de los salarios, y sobre todo al aumento de los tipos de interés, que ha permitido rentabilizar más las inversiones.

Para 2024 esperan un crecimiento similar de las ventas totales con Management Solutions creciendo entre un 5-6% y PEO & Insurance Solutions entre un 7-9%. Por lo tanto, las Ventas de Paychex son bastante predecibles, mientras no adquieran nuevos negocios, los ingresos crecerán por aumentar los precios a sus clientes, que previsiblemente continuarán en Paychex aunque aumenten las tarifas debido a los costes de cambio. La tasa de retención de Clientes se sitúa en el 84%. Su competidor ADP sitúa esta tasa en el 92%, y el principal motivo es que Paychex trabaja con empresas más pequeñas y existe el riesgo de que en períodos de recesión éstas tengan que cerrar, discontinuando lógicamente su relación con Paychex.

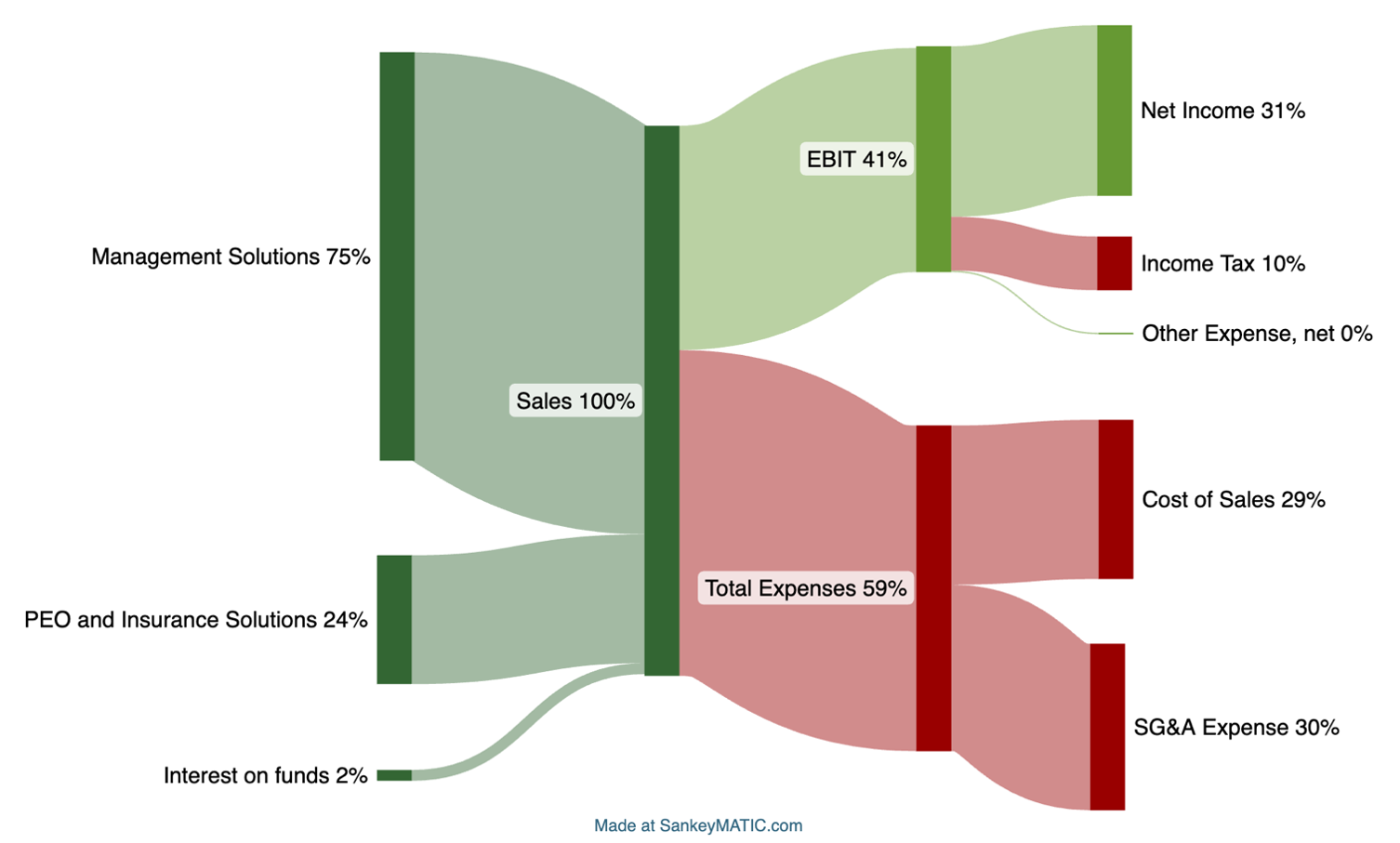

Gráfico Sankey – Ejercicio 2023

Márgenes

Aunque una aseguradora, un servicio de externalización, y un Software HCM sean soluciones completamente distintas, Paychex no detalla qué márgenes genera cada servicio. Sin embargo, los Márgenes son altísimos, y van aumentando con los años. En 2023 el Margen Operativo se situó en el 41% y el Margen Neto en el 31%. De cara al 2024, Paychex mantiene el guidance de margen operativo en torno al 41-42%.

Este aumento de márgenes ha llevado a que en los últimos 10 años los beneficios hayan crecido al 10,6% anualizado mientras que las Ventas lo han hecho un ritmo del 8%.

Si comparamos a Paychex con su principal competidor, observamos que, aunque ADP sea más grande, esté más internacionalizada, y tenga un porcentaje de retención de cliente más elevado, Paychex es mucho más rentable que ADP y crece a ritmos más altos. Las Ventas de ADP han crecido a un CAGR del 4,68% mientras que las de Paychex lo han hecho al 7,97%.

Ratios de Rentabilidad

ROA: 15% (Beneficio Neto/Activos Totales)

ROE: 45% (Beneficio Neto/Patrimonio Neto)

ROCE: 74% (EBIT/(Patrimonio Neto + Deuda Neta))

Si juntamos unos márgenes extraordinarios con un Balance sano, el resultado lleva a unos Ratios de Rentabilidad excelentes. El ROA es muy Elevado, ya que la inversión en capital es muy baja. El ROE también es muy alto contando con una Autonomía Financiera en niveles adecuados, y el ROCE se dispara ya que la Deuda Neta de Paychex es negativa, y reduce el denominador.

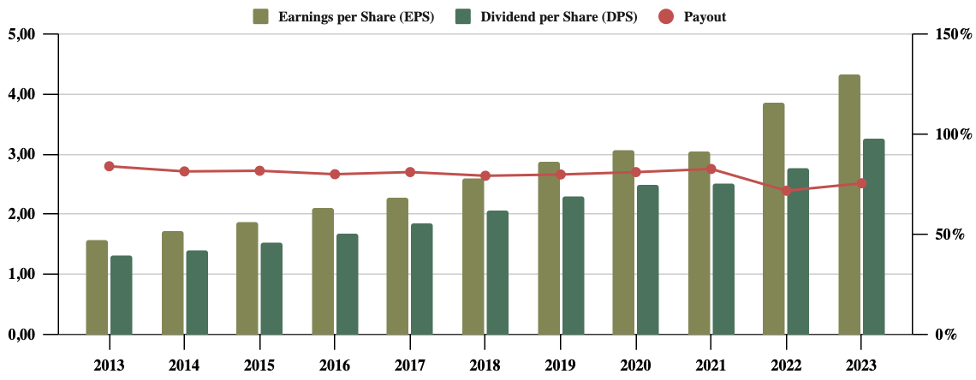

Beneficio por Acción (BPA)

El BPA ha crecido a ritmos del 10,72% anual durante la última década, además lo ha hecho de forma natural, ya que el número de acciones en circulación apenas ha variado.

En 2023 el BPA aumentó un 9,1%, y el Guidance de 2024 es mantener este aumento de BPA en torno al 9 -10%. En el medio plazo se esperan mantener estos dígitos de crecimiento, ya que éste debería ser predecible por la necesidad que tienen las empresas por estos servicios y la capacidad de fijación de precios, que conduce a servicios con ingresos recurrentes.

3) DIVIDENDOS

Dividendo por Acción (DPA)

En la última década el Dividendo ha crecido a ritmos del 9,55% anual, y la tendencia de crecimiento es relativamente constante. Si analizamos los retornos que han obtenido los inversores durante la última década, vemos un comportamiento de dividendos crecientes bastante similar:

- Los inversores que compraron acciones de Paychex en 2013 a unos $37, obtuvieron una Rentabilidad por Dividendo (RPD) inicial alrededor del 3,5%, y en 2023 reciben una RPD cercana al 8,8% anual.

- Aquellos que invirtieron en 2018 a un precio de $65, obtuvieron una RPD de 3,14% y en estos momentos obtienen una RPD anual de 5%.

El crecimiento ha sido constante, y parece que se mantendrá en los próximos años, por lo que creemos que Paychex puede ser una gran inversión comprada a una RPD inicial atractiva.

Como simple observación, en el momento de escribir este artículo la RPD se sitúa en torno al 2,9%, algo por debajo de los escenarios que hemos observado.

Payout

El Payout se ha situado en niveles entre el 75-80% en la última década. En los últimos años se ha inclinado más hacia el 75%, y la estrategia de la empresa es mantener este payout. Por lo tanto, los dividendos aumentarán al ritmo que lo haga el BPA, que lo viene haciendo a un 9% los últimos años.

Cash Flow

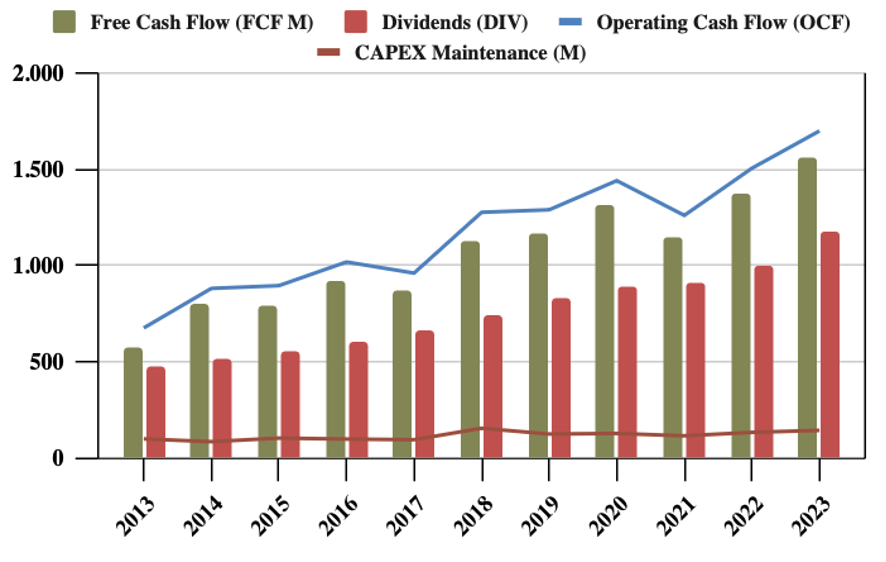

Considerando el CAPEX de Mantenimiento

La Rentabilidad de Paychex se traduce también al Cash Flow. La tendencia del OCF es muy creciente, sobre todo los últimos años, mientras que el CAPEX de Mantenimiento, ha crecido muy poco, en el gráfico vemos que se ha mantenido prácticamente constante. Esto ha conducido a un FCF cada vez más elevado, que permite remunerar generosamente a los accionistas, hasta que aparezca la oportunidad de realizar adquisiciones para seguir creciendo.

Se aprecia también un gran aumento del dinero destinado a Dividendos, siempre de manera sostenible, y manteniendo un rango de Payout bastante similar, incluso un poco más holgado que hace 10 años.

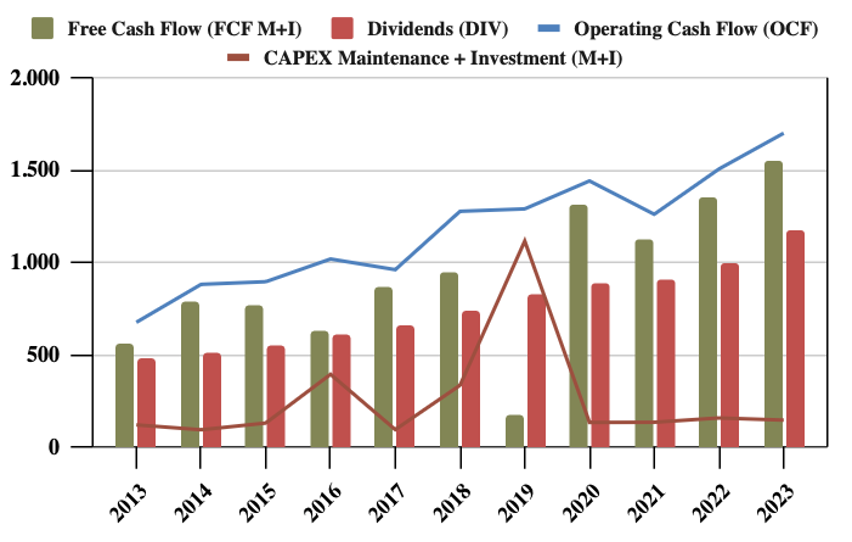

Considerando el CAPEX de Mantenimiento + Inversión

Considerando el CAPEX de Inversión, la curva de CAPEX no sufre grandes variaciones, y únicamente se aprecian picos en 2016 con la compra de Advance Partners, y sobre todo en 2019 con la adquisición de Oasis. Ambas adquisiciones han servido para ampliar servicios dentro de EEUU y parece que la expansión internacional no se contempla en el corto plazo.

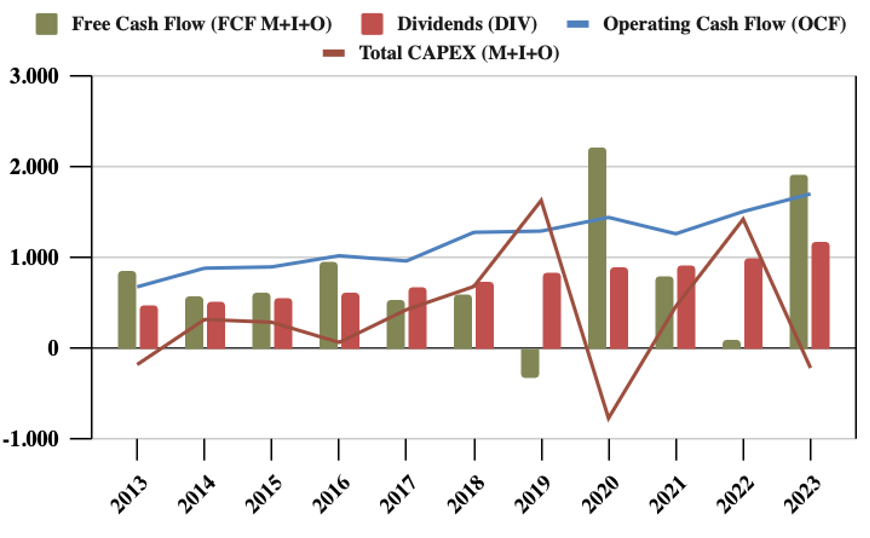

Considerando el CAPEX Total

Aquí se aprecian los picos por inversiones y desinversiones financieras que Paychex realiza siempre a corto plazo para rentabilizar los fondos de clientes. Suelen ser inversiones con poco riesgo y el CAPEX varía en función de los años fiscales en los que han comprado o vendido activos financieros.

La adquisición de Advance Partners en 2016 fue compensada con la venta activos financieros, mientras que para la adquisición de Oasis la empresa tuvo que recurrir de Deuda. Sin embargo, como hemos visto en el Balance, la Deuda Neta es negativa y parece que, en caso de necesitar adquisiciones futuras, Paychex tiene músculo financiero y capacidad de generar efectivo más que suficiente.

Recompra de Acciones

Paychex recompra acciones, pero las compensa por las que emite para beneficio de empleados. Por lo tanto, el número de acciones en circulación apenas ha variado durante la última década.

En el 2024 ha recomprado acciones por valor de $170M a un precio medio de $115,37, lo que supone apenas un 0,4% de su cotización. Por lo tanto, los retornos al accionista se producen prácticamente en su totalidad a través de dividendos.

Conclusión

Paychex cuenta con un negocio muy rentable y una posición de liderazgo en EEUU. La actividad de procesamiento de nóminas y servicios de Recursos Humanos ofrece ingresos recurrentes obtenidos gracias a ventajas competitivas muy importantes como poder de fijación de precios y grandes costes de cambio. A pesar de contar con un tamaño menor que su principal competidor, Paychex es mucho más rentable y sus ventas están creciendo a dígitos más altos.

El Balance denota una buena salud financiera, Paychex es una empresa de servicios poco intensiva en capital, y para prevenir riesgos tiene en Caja los beneficios de un año. Por lo demás, la Autonomía Financiera se encuentra en niveles adecuados, y la Deuda Neta es negativa.

Las Ventas han crecido sobre todo por su poder de fijación de precios, que ha permitido aumentar los márgenes y conseguir que los beneficios crezcan todavía más que las Ventas.

Los márgenes son altísimos, y la rentabilidad se traduce en un FCF cada vez más elevado, que ha permitido aumentar de forma considerable el Dividendo. El Payout es un poco elevado y por ello, los Dividendos deberían crecer a la misma medida que lo haga el BPA, que lleva creciendo a un ritmo medio del 10% durante la última década.

Por lo tanto, concluimos que Paychex cuenta con un negocio rentable, con buenas perspectivas, y una buena política de remuneración al accionista vía dividendos con una tendencia de crecimiento constante. El negocio da muestras de seguir creciendo de forme sostenible, por lo que vemos a Paychex una opción válida para una estrategia de dividendos crecientes, siempre y cuando se compre a precios atractivos.

¿Vosotros qué pensáis? ¿La habéis incorporado en vuestra cartera? ¿Creéis que logrará mantener el crecimiento de los últimos años? ¿Será capaz de penetrar en otros países? No dudéis en dejar vuestros comentarios, ¡os escuchamos!

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os a que nos sigáis en Twitter y compartáis el artículo para ayudarnos a darle más difusión.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Annual reports 2013-2023

https://www.businessnewsdaily.com/16514-peo-vs-hro-differences.html

https://seekingalpha.com/article/4547618-paychex-or-adp-picking-a-payroll-stalwart

https://www.fortunebusinessinsights.com/industry-reports/human-capital-management-hcm-market-100240

Hola, gracias por el análisis. Desde que hicisteis el trabajo algo ha cambiado en la empresa, la situación de deuda ha empeorado algo aunque sigue sin ser preocupante. Hay miedo de que se deje de contratar a gente por la IA. Aunque con todas las revoluciones siempre se ha dicho eso y siempre se han seguido creando puestos de trabajo. Estoy estudiando está y ADP que parece ser algo más cara pero actualmente de algo más de calidad. Un saludo y gracias de nuevo!

Hola Enric!

Si, en algún momento tendremos que actualizar el artículo.

Gracias por tu comentario, un saludo!