Hoy analizamos Burberry, una histórica empresa británica que ha registrado prendas tan icónicas como la gabardina. Actualmente es mundialmente conocida por su famoso logo del caballero ecuestre y su icónico patrón de cuadros. Veamos si Burberry es una empresa apta para nuestra estrategia.

Advertencia legal: este artículo no es recomendación de compra, venta o de operar en bolsa de ninguna forma. El contenido es únicamente educativo, un ejemplo sobre una manera de analizar una empresa. Los lectores deben hacer después el análisis por sí mismos, y tomar decisiones con sus propios criterios.

INTRODUCCIÓN

Historia

Thomas Burberry fue un apasionado emprendedor británico que se formó como aprendiz en una tienda de ropa local en Basingstoke, Reino Unido. Con solo 21 años estableció su propio negocio en 1856, la primera tienda Burberry. Por aquel entonces, Basingstoke era un pequeño pueblo de solo 4.500 habitantes situado en Hamsphire.

Inicialmente, los diseños de Burberry se inspiraron en la ropa cotidiana utilizada por la gente en el trabajo, con el objetivo de fabricar ropa de abrigo para combatir el frío y la humedad del Reino Unido. Thomas Burberry experimentó con nuevos materiales, buscando crear ropa más ligera para actividades deportivas y al aire libre. Es así como en 1879, inventó la gabardina, una tela que permitía la circulación del aire, resolviendo el problema de las prendas impermeables de caucho que eran pesadas e incómodas. Esta innovación fue crucial para el éxito inicial de la empresa. En 1888, Thomas Burberry registró la patente de la gabardina, estableciendo un nuevo estándar para los impermeables. Este éxito llevó a la apertura de varias tiendas, la primera en Londres se abrió en la calle Haymarket, en el año 1891.

Para el cambio de siglo, Burberry ya ofrecía una amplia línea de ropa de abrigo para hombres y mujeres. La compañía diseñó sombreros, chaquetas y pantalones para activades al aire libre como la caza, la pesca, el golf, el tenis, y el esquí. La popularidad de la gabardina creció significativamente cuando fue adoptada por la realeza y celebridades. El explorador noruego y Premio Nobel de la Paz, Dr. Fridtjof Nansen, fue el primer aventurero que llevó la gabardina Burberry a los polos cuando zarpó con destino al Círculo Polar Ártico allá por 1893. El Rey Eduardo VII fue uno de los primeros miembros de la familia real británica en llevar la gabardina, una prenda que continúan llevando con orgullo sus descendientes de la realeza.

La compañía organizó un concurso público para diseñar un nuevo logo que uniera el éxito de la gabardina a la marca Burberry. El ganador se inspiró en la armadura del siglo XIII y XIV exhibida en la Wallace Collection en Londres, y así nació el icónico logo del caballero ecuestre en 1904. Burberry estableció su primera tienda en el extranjero en París en 1910 y pronto se abrieron boutiques en Estados Unidos y varios países de América del Sur. El primer envío de impermeables a Japón se realizó en 1915.

En 1911 Burberry vistió a Roald Amudsen, el primer hombre en llegar al Polo Sur, y en 1914 a Ernest Shackleton cuando lideró la expedición que cruzó la Antártida a pie. Sin embargo, fue la Primera Guerra Mundial la que impulsó la fama de Burberry. El abrigo Tielocken, se convirtió en parte del uniforme del ejército británico. Conocida como «trench coat» debido a su uso en las trincheras, esta gabardina se convirtió en el equipamiento estándar de los oficiales británicos. Un veterano del Cuerpo Real de Aviación escribió un testimonio que decía: «Durante la Guerra, me estrellé en el Canal mientras llevaba una gabardina Burberry y tuve que desecharlo. Me fue devuelto una semana después, habiendo estado en el mar durante cinco días. La he usado desde entonces y todavía está como nueva«. La compañía estimó que 500.000 Burberrys fueron usadas y, quizás más importante aún, llevadas de vuelta a casa por los veteranos de guerra.

El fundador Thomas Burberry se jubiló en 1917, pero permaneció en la junta directiva de la compañía hasta su muerte en 1926 a la edad de 90 años. Era conocido como «Old Tom», y muy querido por sus empleados, que le describían como «el jefe más amable». Durante su vida dedicó mucho tiempo a causas humanitarias y realizó generosas donaciones a organizaciones benéficas locales.

Siguiendo con la historia de la compañía, el patrón de tartán de Burberry fue diseñado en los años 20 para decorar el interior de las gabardinas. Este patrón de cuadros en tonos rojo, negro y camel es uno de los más reconocibles en el mundo de la moda. El “Trench Coat” pasó a ser un clásico atemporal esencial en el armario de muchos hombres. Al principio Burberry estaba ligada a la moda masculina. Humphrey Bogart lucía una gabardina Burberry en la película Casablanca, que le ofrecía una sensación icónica de detective. Sin embargo, la actriz Audrey Hepburn también lució una gabardina en la película Desayuno con Diamantes, que le daba un aspecto elegante también al público femenino, y más adelante The Beatles, comenzaron a vestirla convirtiendo la gabardina en una vestimenta para todas las edades y sexos.

En la década de 1920, Burberry se posicionó como sastre oficial de la Casa Real Británica. Este prestigio continuó durante la Segunda Guerra Mundial, periodo en el que Burberry nuevamente vistió a los soldados británicos. La ropa impermeable de Burberry se hizo tan popular que la compañía pronto redujo sus líneas de negocio a poco más que gabardinas y ropa a medida hasta la década de 1960. Como curiosidad, en esta década uno de cada cinco abrigos exportados desde Reino Unido era Burberry. Fue entonces cuando una casualidad llevó a comercializar su icónico patrón de cuadros en nuevos accesorios. La gerente de una tienda de Paris puso de moda el famoso forro de tartán de Burberry doblando el dobladillo de las gabardinas que mostraba su forro a cuadros, y luego repitió el patrón en una serie de paraguas.

La demanda de paraguas fue tan exitosa que llevó a Burberry a lanzar nuevos accesorios como la bufanda de cachemir, también una de las más vendidas. No obstante, a pesar de este punto de inflexión de la compañía, la ropa impermeable siguió siendo la línea más importante de Burberry hasta finales de la década de 1970 y principios de la década de 1980, y la ropa de hombre continuó dominando sus ventas.

Burberry era ya una empresa de lujo, y como confirmación desde la década de 1960 organizó desfiles de moda por todo el mundo llevando sus colecciones a las pasarelas más importantes en ciudades como Londres, París, Tokio o Milán. El negocio de exportación aumentó drásticamente durante la década de 1980, impulsado principalmente por la demanda japonesa y estadounidense de productos de lujo. A mediados de década, las exportaciones constituían dos tercios de las ventas de la compañía, con más de una cuarta parte de las exportaciones dirigidas a Japón y otro 15% vendido en Estados Unidos.

Aunque Burberry continuó fabricando el 90% en fábricas británicas, también comenzó a otorgar licencias para producir el tartán de cuadros y el logo del caballo ecuestre a otros fabricantes. Para mediados de la década de 1990, el Burberry también fabricaba bolsos, cinturones y fragancias, entre otros muchos accesorios. La compañía buscó ampliar su oferta a una clientela femenina más joven, apostando por una estrategia de democratización del lujo dirigida a una clase media alta. Uno de los resultados fue la colección Thomas Burberry, que incluía prendas con una rebaja de precio entre el 15–30%. Sin embargo, no fueron solo las etiquetas de precio las que marcaron esta reestructuración. Los «clásicos actualizados» incluían minifaldas de cuadros juveniles, o jerseys y pantalones ajustados de «corte de jean». La división de mujeres de la compañía creció mucho en esta época.

A principios de los 2000, Burberry sufrió un desafío significativo cuando su icónico patrón de cuadros se convirtió en un símbolo de la cultura «chav» en el Reino Unido (La cultura chav es un fenómeno social asociado con un estilo de vida ostentoso y una vestimenta deportiva de bajo coste). Esta asociación, impulsada por la proliferación de productos falsificados, dañó la imagen de la marca y la vinculó con la moda masiva y la subcultura de los hooligans del fútbol.

Para contrarrestar esta crisis de imagen, Burberry implementó una serie de cambios estratégicos y creativos. En 2001, Christopher Bailey se unió a la compañía como director creativo. Junto con Angela Ahrendts, quien asumió el cargo de CEO en 2006, Bailey lideró un esfuerzo de reestructuración profunda. Bajo la dirección de Ahrendts y Bailey, Burberry se reposicionó como una marca de lujo, alejándose de su asociación con la cultura chav. Este proceso incluyó la eliminación del patrón de cuadros de la mayoría de los productos y la recuperación de las licencias de fragancias y productos de belleza, consolidando así el control sobre la marca. La compañía apostó por la digitalización y fue pionera en la adopción de innovaciones como las transmisiones en vivo de sus desfiles de moda y la opción de comprar en línea desde 2006. Estas iniciativas no solo modernizaron la experiencia de compra, sino que también permitieron a Burberry conectar de manera más directa y efectiva con sus consumidores a nivel global.

La resiliencia de Burberry frente a crisis económicas se puso a prueba durante la crisis financiera de 2008 y la pandemia de COVID-19. En ambos casos, la empresa demostró su capacidad de adaptación y continuó su crecimiento mediante estrategias sólidas y una rápida respuesta a las nuevas realidades del mercado. Entre 2010 y 2014, Burberry experimentó un crecimiento significativo gracias a la aceleración del mercado chino. Este período fue crucial para la marca, que duplicó sus ventas, ya que aprovechó el auge de la demanda de productos de lujo en China y otros mercados emergentes. Durante la pandemia, aunque algunas tiendas tuvieron que cerrar temporalmente, Burberry supo aprovechar su infraestructura digital para mantener el contacto con sus clientes y sostener sus ventas a través de canales en línea.

En los últimos años se han producido muchos cambios en la dirección: Marco Gobbetti se unió a Burberry como CEO en 2017, con Christopher Bailey continuando como presidente y director creativo. Bajo la gestión de Gobbetti, la compañía lanzó nuevas líneas de productos y fortaleció su presencia en el mercado de lujo. En 2018, Riccardo Tisci, conocido por su trabajo en Givenchy, fue nombrado director creativo, aportando un nuevo enfoque estético y modernizando la imagen de la marca con un nuevo logo y monograma diseñados por Peter Saville.

En abril de 2022 se unió a Burberry Jonathan Akeroyd, ex CEO de Versace (entre 2016-2022) reemplazando a Gobetti para continuar con esta transformación de marca. En Versace, hizo un trabajo fenomenal al hacer crecer mucho la marca durante su mandato. Mientras que el diseñador británico Daniel Lee, exdirector creativo de Bottega Veneta, ha reemplazado a Tisci en 2023.

Negocio

Burberry reporta su negocio en dos segmentos:

- Retail/Wholesale: la venta de artículos a través de las principales tiendas, concesiones, puntos de venta y comercio digital de Burberry, así como franquicias de Burberry y grandes almacenes.

- Licensing: Los ingresos por licencias que se generan mediante la comercialización de productos externos con la marca Burberry para belleza, gafas y más accesorios.

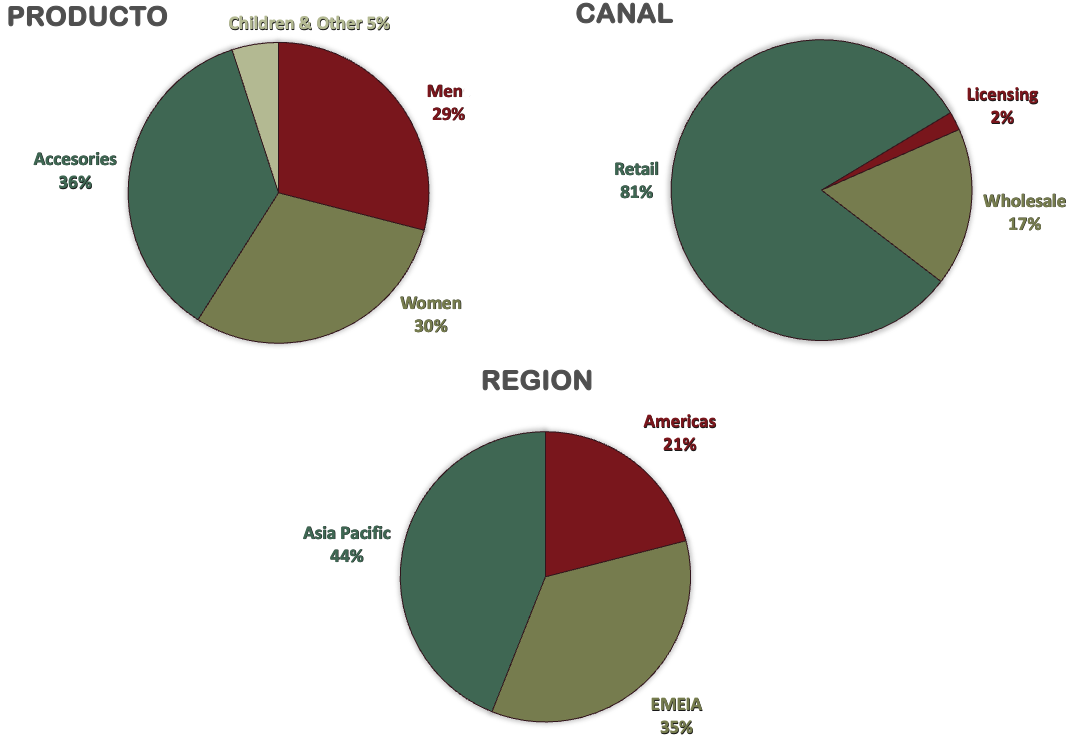

Burberry está presente en más de 140 países y opera en el mercado del lujo, concretamente en los segmentos de lujo accesible y aspiracional (lo analizaremos a continuación). Las Ventas están repartidas de la siguiente manera:

Si observamos la distribución por producto, las Ventas están bastante repartidas, aunque predominan los accesorios donde además la marca ve mayor potencial a futuro. De igual manera, geográficamente están bastante distribuidas, siendo Asia el mayor mercado. Japón ha sido siempre un mercado muy importante, y en estos momentos el principal motor es China. El peso de Europa también es significativo, sin embargo, está bastante impulsado por el turismo de lujo cuyo principal exponente es curiosamente el mercado asiático. Si miramos por canal de distribución, es más destacado el peso que tienen las Ventas de Retail, donde se incluyen las tiendas Burberry y sus ventas online.

En su estrategia de elevación de marca, la compañía quiere aumentar el peso de Retail para ofrecer una experiencia de cliente más personalizada y controlar mejor el canal de distribución. De momento lo están logrando, ya que observando el peso las ventas de 2014, Wholesale representaba el 27% mientras que en 2024 suponen el 17%.

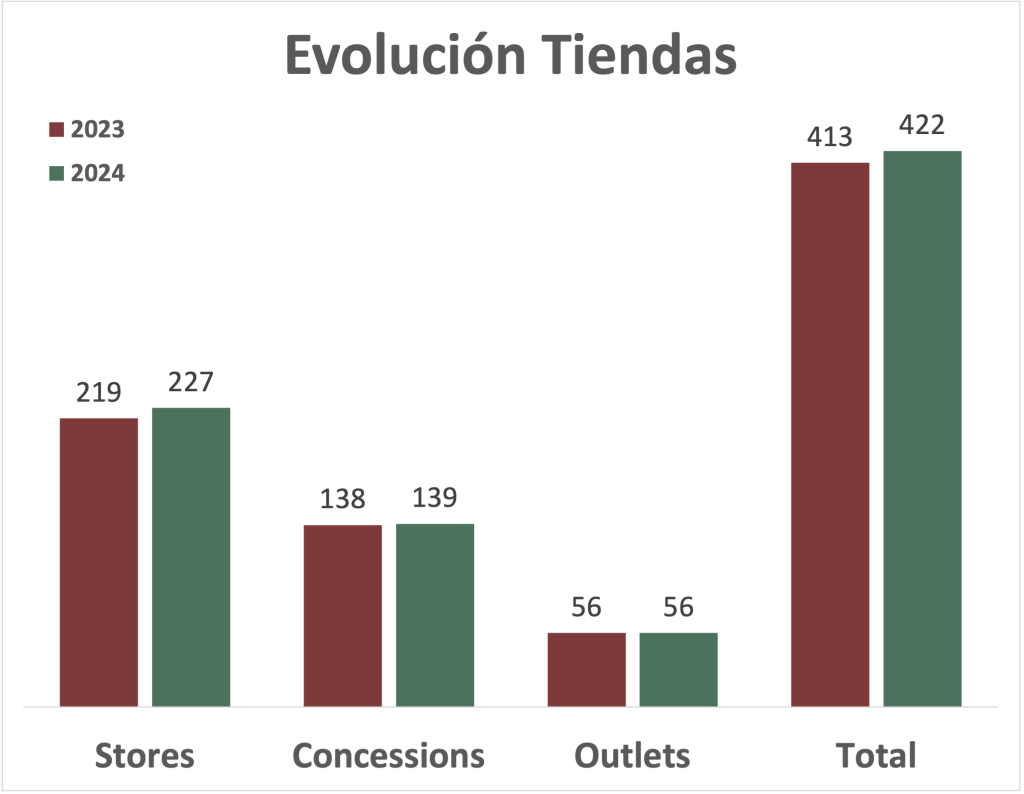

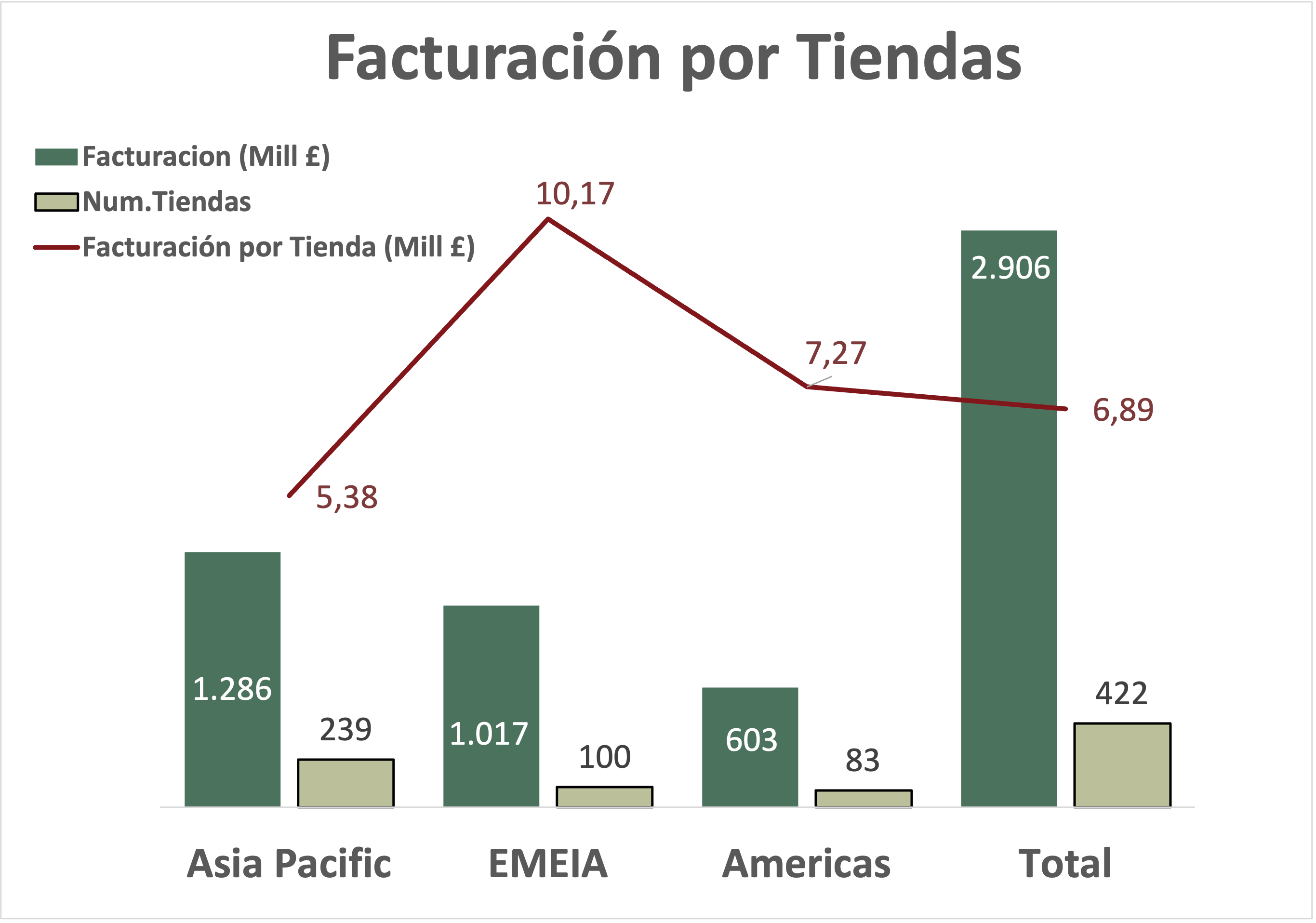

También quieren eliminar el outlet, ya que aunque puede ser muy útil para liquidar el stock, esta práctica no está asociada con el lujo. Mirando al detalle la distribución de sus tiendas Retail, sorprende ver que muchas de estas tiendas no están gestionadas directamente por la marca (son concesiones), y que el número de tiendas outlet no ha variado en 2024. También se observa que EMEIA es la región donde más gasto medio tienen los clientes. Dicho de otra manera, Asia es con mucha diferencia la región que cuenta con más tiendas, y esa diferencia no es tan clara en el peso de las ventas. Es decir, que las tiendas asiáticas venden menos que las europeas. Igual que en Americas, donde con solo 17 tiendas menos que en EMEIA (principalmente Europa), el peso de las ventas globales es mucho menor, con un -14% en comparación con EMEIA. Por lo que las tiendas más rentables de Burberry siguen estando en Europa.

El Sector del Lujo

Vamos a desglosar la industria del lujo y a aprender varios conceptos para entender mejor el sector. El lujo se caracteriza por tener una buena protección contra entornos macroeconómicos desfavorables, ya que sus clientes son personas adineradas y, por lo tanto, menos sensibles a los precios. Además, la inflación es más fácil de trasladar a estos consumidores. Los artículos de lujo deben cumplir ciertos atributos esenciales: Innovación, Creatividad, Exclusividad, un Precio Elevado y una Gran Calidad.

Sin embargo, existen diferentes niveles de lujo que determinan el grado de protección de las marcas. Cuanto mayor es el estatus de la marca, mayor es su estabilidad y resistencia a las crisis económicas. Por el contrario, las marcas con menor exclusividad tienden a ser más cíclicas y están más expuestas en entornos de mercado negativos. Veamos las diferentes clases de lujo:

- Lujo Supremo: Máxima exclusividad, experiencias únicas y productos que van más allá del lujo personal, como mansiones, yates personalizados, experiencias en hoteles de máximo lujo, viajes a la luna, etc.

- Lujo Absoluto: Máxima expresión del lujo personal, con marcas como Hermès, Rolex y Ferrari.

- Lujo Elevado: Marcas de alto prestigio y exclusividad, aunque con algo menos de resiliencia que el lujo absoluto. Incluye marcas como Louis Vuitton, Chanel y Prada.

- Lujo Aspiracional: Marcas deseadas por una clase media-alta que aspira a niveles más altos de lujo, como Gucci, Valentino, y algunos productos de Burberry.

- Lujo Accesible: Marcas de lujo, pero más accesibles, como la mayoría de productos de Burberry y Michael Kors.

- Ultra-Premium: Productos de alta calidad, pero no considerados de lujo, como Calvin Klein y Bottega Veneta.

- Premium: Marcas de buena calidad y reconocimiento, pero no consideradas de lujo, como Lacoste, Nike y Adidas.

La industria del lujo se caracteriza por su notable resiliencia en los niveles más altos y proyecta un crecimiento anual entre el 5% y el 7% hasta 2030. Este crecimiento se debe a factores como el aumento de individuos con patrimonio neto ultra alto (UHNWI), el crecimiento sostenido de las clases medias en Asia y mercados emergentes, y la creciente influencia de las generaciones “Y” y “Z”.

Comprender las características de las generaciones X, Y, y Z es esencial para que las marcas de lujo diseñen estrategias efectivas para capturar y retener a sus consumidores:

- Generación X (1965-1980): Valoran la calidad, la exclusividad y el prestigio.

- Generación Y (1981-1996): Buscan autenticidad, sostenibilidad y personalización. Prefieren marcas con historia y propósito.

- Generación Z (Post-1996): Tienen un enfoque digital y valoran la autenticidad, transparencia e innovación. Impulsan la demanda de productos de lujo accesibles y sostenibles.

Se espera que los consumidores de mercados emergentes y las generaciones Y y Z tengan la mayor cuota del mercado global en el futuro. Las marcas más exitosas serán aquellas que se adapten a las nuevas generaciones y a la expansión del lujo en economías emergentes. Las generaciones jóvenes son clientes aspiracionales que en el futuro serán clientes de lujo elevado, por lo tanto, es muy importante para las empresas del sector conectar con esta clientela aspiracional a través de fragancias o productos con precios no muy elevados para más adelante transformarlos a un estatus de lujo más elevado.

Por otro lado, existen riesgos en el sector que afectarán más a las empresas con menor posición en el ranking del lujo, tales como el entorno macroeconómico, las fluctuaciones económicas globales, la dependencia del mercado asiático, y los cambios en las tendencias de moda.

Si queréis más información sobre la industria del lujo, os recomendamos leer los análisis de inversión de Kering y Burberry de The Vanguard Research, donde dedican decenas de páginas para explicar las particularidades de este sector.

Burberry dentro del Lujo

Hasta el año 2000, Burberry se posicionaba en el estatus de lujo elevado, una posición que fue perdiendo durante las dos primeras décadas de este siglo debido a una gran masificación, cayendo a los niveles de lujo accesible y aspiracional. Al principio, este descenso fue positivo, ya que las ventas aumentaron, pero los márgenes fueron cayendo, y desde 2017 están apostando por recuperar su estatus para mostrarse más resilientes ante entornos inflacionarios y contar con mayor prestigio.

Al posicionarse en los niveles de lujo accesible y aspiracional, Burberry cuenta con menor resiliencia económica en comparación con marcas como Hermès y Louis Vuitton, que se sitúan en niveles más altos del lujo. En los últimos años, Burberry ha trabajado intensamente para recuperar su estatus de lujo elevado mediante diversas estrategias de elevación de marca, enfocadas en atraer a una clientela que valora la exclusividad y autenticidad. Algunas de estas estrategias incluyen:

- Reforzar las boutiques: Ofreciendo experiencias de cliente más personalizadas.

- Redireccionar la dirección creativa: Introducir colecciones más sofisticadas y exclusivas, con un enfoque atemporal que permita producir colecciones más reducidas para no acumular stock y no depender demasiado de las fluctuaciones de la moda.

- Prácticas de producción más sostenibles: Incorporar métodos de producción que respeten el medio ambiente.

- Enfoque digital moderno: Ya que el futuro de la marca pasa por la aprobación de las generaciones Y y Z que valoran la compra online y las prácticas sostenibles

Burberry cuenta con ventajas competitivas importantes, como su reputación y larga historia, que la asocian con el lujo británico y la hacen reconocida por su icónico patrón de cuadros y gabardinas. Esto le permite tener la capacidad de ofrecer una línea atemporal, algo muy positivo para que no se acumule el stock y no estar demasiado expuesto a las fluctuaciones de la moda.

Sin embargo, este proceso de elevación de marca requiere una inversión significativa y una reducción en las ventas enfocadas a una demanda más aspiracional. Además, han apostado por un cambio en la dirección creativa. Todo esto ocurre en un entorno económico desafiante, marcado por una alta inflación y conflictos comerciales entre China y el resto del mundo. Existe, por tanto, incertidumbre sobre cómo Burberry superará estos procesos de reestructuración.

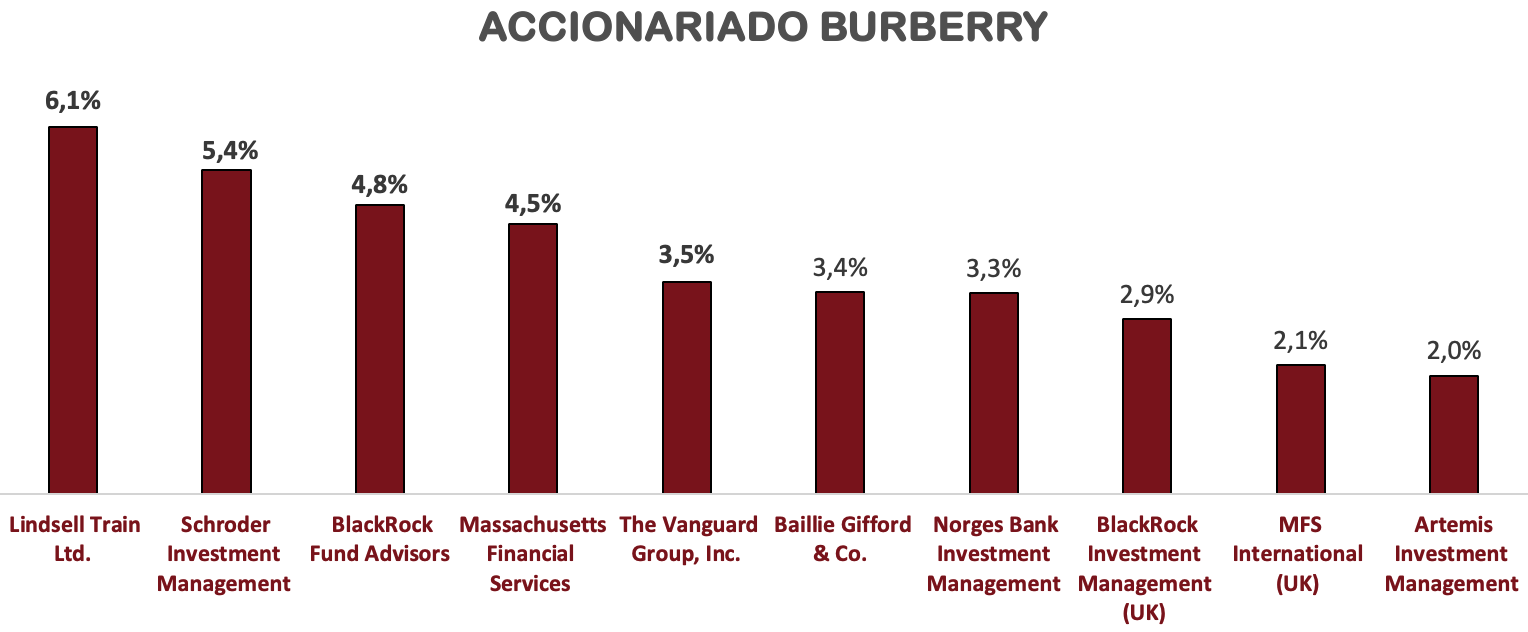

Accionariado

El accionariado de Burberry está bastante concentrado en unas pocas gestoras de fondos. El 38% del accionariado está en manos de 10 grandes fondos, mientras que solo el 1,4% está en posesión de los trabajadores de la compañía. En el gráfico inferior aparecen los mayores inversores del Grupo.

Pasemos a analizar al detalle sus Estados Financieros, para entender mejor la situación de Burberry.

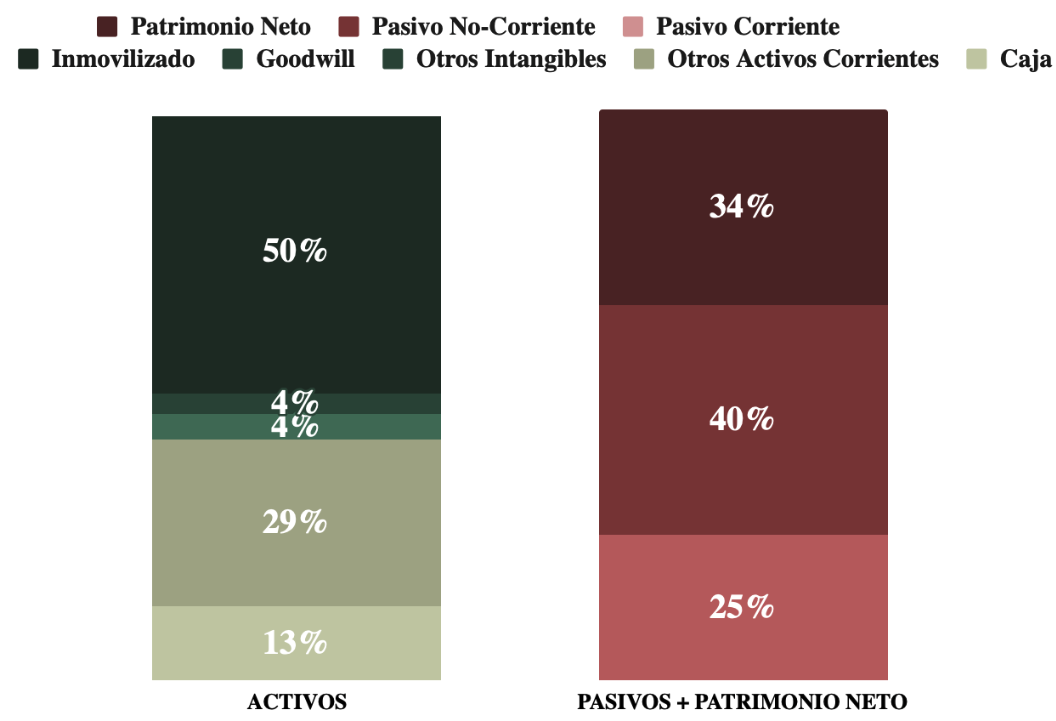

1) SOLIDEZ: Balance

El Balance de primeras parece mostrar cierta salud financiera y no presenta signos alarmantes. El Ratio de Liquidez es elevado, lo que debería ser una garantía en el corto plazo, y la Autonomía Financiera también es elevada y muy superior a los Intangibles. Analicemos en detalle.

Activos y Pasivos a Corto Plazo

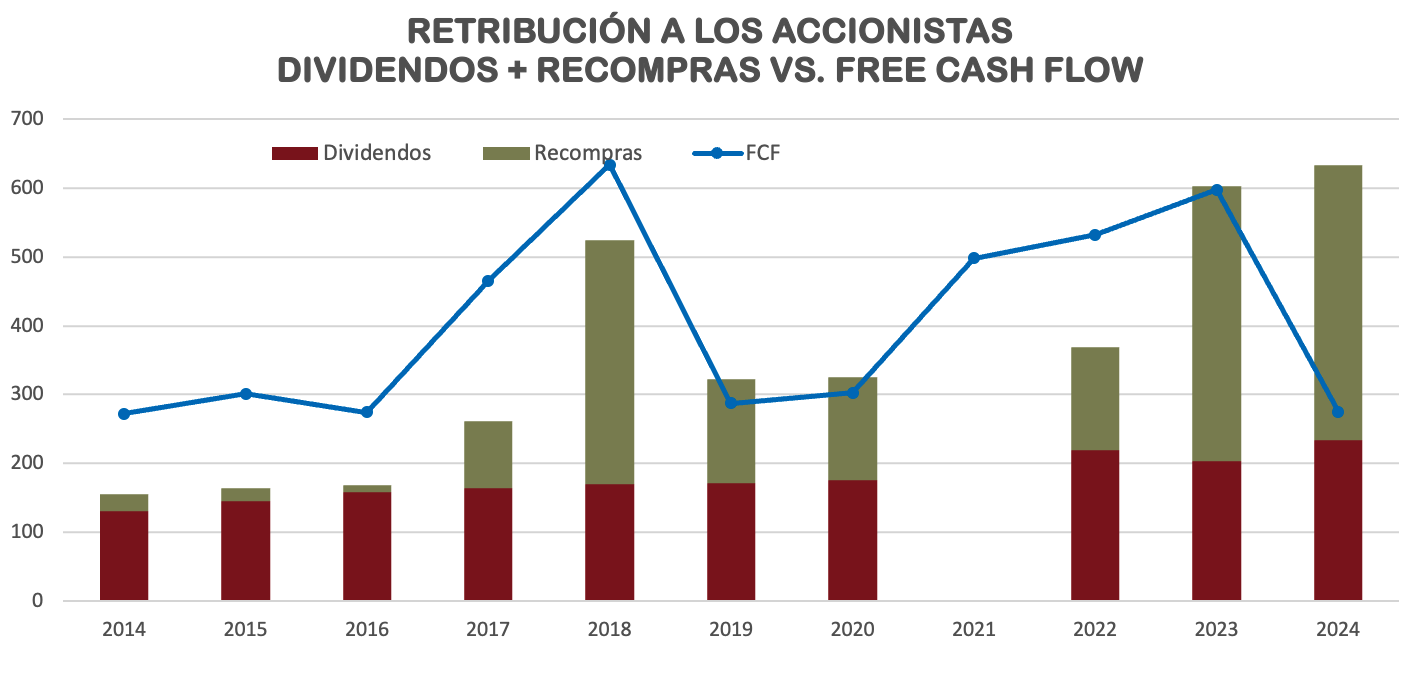

El Ratio de Liquidez se sitúa en 1,66 en 2024, un valor alto aunque inferior que los años anteriores. El Cash Ratio (0,51 en 2024) también ha caído, y es que durante el último año fiscal la Compañía destinó más de £600M a Dividendos y Recompras, en un año en el que el FCF de Mantenimiento se desplomó a valores de 2014. Para el año 2025 no hay recompras anunciadas, parece que para recuperar los niveles de Caja de años anteriores.

El peso de los inventarios es algo elevado, tendremos que estar atentos al impacto que tendrá limitar las ventas de wholesale y outlet en los próximos años, ya que esto debería penalizar la salida del inventario, aunque por el momento no parece alarmante. En 2024 el período de rotación de stock, en Burberry se elevó a 48 (días que tarda la empresa en convertir el inventario en ventas), un período que no está nada mal. Hermes, que podría ser el referente de la industria presenta un período de rotación de inventario mucho mayor de 69 días.

Activos y Pasivos a Largo Plazo

En el largo plazo, la mayor parte de los activos y pasivos son alquileres que figuran en el activo como derechos de uso y en el pasivo como obligaciones de alquiler.

La Deuda se sitúa en valores razonables. En los últimos 10 años siempre había sido negativa y en 2024 ha dejado de serlo. Sin embargo, todavía se encuentra en valores más que razonables alcanzando un ratio Deuda/EBITDA del 0,21.

La Autonomía Financiera también se ha reducido en 2024, pero la situación todavía es sana, y por el momento, parece que por precaución han paralizado el programa de recompras, lo que además de recuperar Caja, debería suponer un aumento del Patrimonio Neto.

2) RENTABILIDAD: Cuenta de Resultados 2024

Ventas

Las ventas han crecido a un ritmo medio del 2,45% anual, lo cual es un crecimiento modesto y significativamente inferior a la media del sector del lujo. Cabe destacar que antes de 2014, las ventas se duplicaron en cuatro años, pero durante la última década han experimentado un crecimiento muy limitado.

En 2024, los ingresos disminuyeron un -4,1%. La compañía explica esta caída principalmente por el tipo de cambio, indicando que a tipos constantes, las ventas se habrían mantenido estables. El mayor impacto negativo se produjo en el segundo semestre, donde las ventas disminuyeron significativamente en Asia y América. En el global del año, a tipos de cambio constante, las ventas crecieron en EMEIA (+4% anual) y Asia Pacífico (+3%), mientras que el mayor impacto negativo provino de América, donde las ventas decrecieron un -12%.

Por categorías, si eliminamos el efecto negativo del tipo de cambio, la ropa de mujer mostró la mayor resistencia, con un aumento del +4%, seguida de la ropa de hombre con un +1%. Los accesorios se han mantenido planos, mientras que la ropa de niño disminuyó un -8%.

De cara al futuro, la compañía espera un año 2025 de ventas planas debido a un primer semestre desafiante, que se debería compensar con el crecimiento del segundo semestre. Se anticipa que el crecimiento provenga del segmento Retail, mientras que se espera una disminución del -25% en la parte Wholesale, lo cual tiene sentido para la estrategia de elevación de la marca. Las marcas de lujo suelen vender en tiendas propias para ofrecer al cliente una experiencia personalizada.

De todos modos, existe una gran incertidumbre y unas perspectivas algo pesimistas en cuanto al crecimiento de las ventas en los próximos años. Burberry no está en un nivel de lujo suficientemente alto para combatir niveles altos de inflación, y no podemos adivinar el impacto que podría producirse en Asia con el riesgo de que impongan aranceles a productos europeos, como respuesta a los aranceles que Europa y EEUU están imponiendo a los coches chinos. China representa en torno al 22% de las Ventas globales de la compañía. El futuro crecimiento de Burberry también estará vinculado a la recepción que tenga el trabajo de Daniel Lee, algo que, sin embargo, todavía no se ha reflejado en el crecimiento de las ventas.

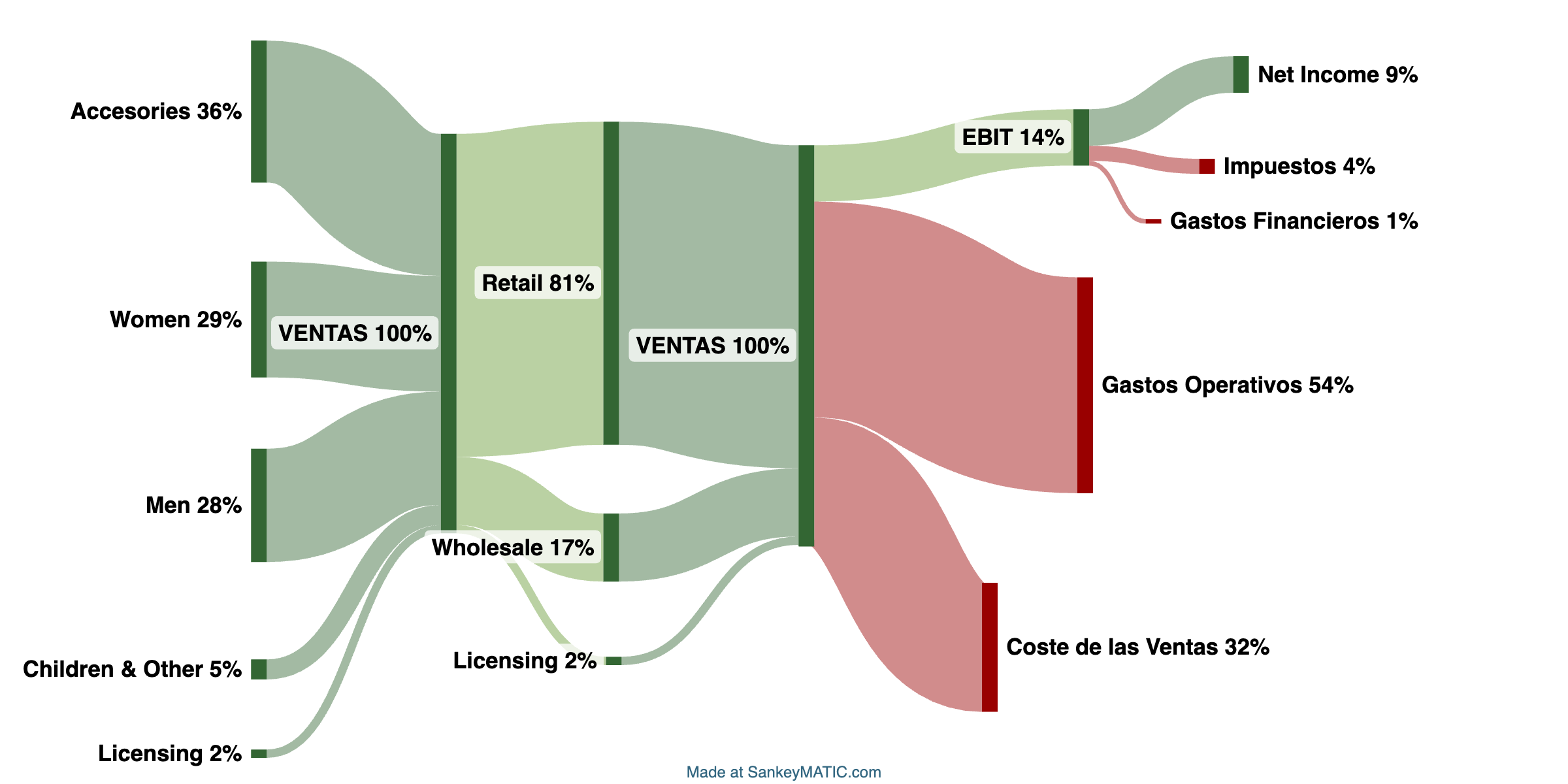

Gráfico Sankey – Ejercicio 2024

Márgenes

El Margen Neto en 2024 fue excepcionalmente bajo, situándose en un 9%. En la última década, solo el año de la pandemia registró un margen más reducido, con un 5%. La principal razón fue la gran reducción del Margen Operativo.

En 2024, el Margen Operativo experimentó una disminución significativa, pasando del 20,5% en 2023 al 14,1%. Esto se debió no solo a las grandes inversiones en tiendas y marketing para elevar la marca, sino también a un incremento en el coste de las ventas y los gastos operativos debido a la inflación. Ha quedado claro que Burberry tiene dificultades en épocas de alta inflación. Durante las dos primeras décadas de este siglo, Burberry hizo sus productos más accesibles para incrementar las ventas, y esta estrategia fue exitosa. Sin embargo, la inflación actual ha provocado dos efectos:

- Algunos compradores de Burberry, con menor poder adquisitivo, han dejado de comprar bienes no esenciales.

- Los costes de Burberry se han incrementado, lo que ha afectado negativamente su coste de ventas y demás costes operativos.

En consecuencia, la marca pretende volver a posicionarse en la escala del lujo, buscando que sus clientes sean menos susceptibles a los aumentos de la inflación. Aunque la compañía ha invertido considerablemente para impulsar el valor de la marca, los resultados esperados aún no se han materializado. Sin embargo, el proceso de apertura y renovación de tiendas sigue en curso, por lo que es posible que el impacto positivo se vea reflejado en el futuro. Para el próximo año, han anunciado unos márgenes similares a los de 2024.

Observando el sector, El Margen Operativo de Burberry es significativamente menor al de sus competidores. Lo más preocupante es que, a pesar de la desaceleración en el crecimiento de las ventas en todo el sector del lujo, los márgenes operativos de los competidores han permanecido sólidos. En 2023, Kering tuvo un margen operativo del 24,3%, LVMH del 26,5% y Hermès alcanzó un 42%.

Ratios de Rentabilidad

ROA: 8% (Beneficio Neto/Activos Totales)

ROE: 23% (Beneficio Neto/Patrimonio Neto)

ROCE: 32% (EBIT/(Patrimonio Neto + Deuda Neta))

Aunque los ratios de rentabilidad son los más bajos de la década, siguen siendo considerables. Los resultados han sido pobres y se espera que continúen así en los próximos años. Sin embargo, un balance sano permite a la empresa mantener un ROA y un ROE aceptables. A pesar de los malos resultados y del deterioro de su situación financiera, si se incluye la deuda en el denominador, la empresa aún logra un ROCE adecuado.

Beneficio por Acción (BPA)

Los márgenes han caído drásticamente en 2024, ocasionando una disminución del -41,7% en el BPA. Como resultado, el BPA se ha mantenido prácticamente plano durante la última década. Hablamos de estancamiento y no reducción del BPA, debido a las recompras de acciones, ya que el número de acciones ha disminuido un -18% respecto a 2014.

Hasta el año 2023, la tendencia del BPA era bastante positiva, pero ha quedado claro que Burberry ha sufrido significativamente cuando el entorno macroeconómico se ha complicado. También se encuentra en un período de reestructuración que ha penalizado los márgenes.

Es importante señalar que, por un lado, hablamos de un ejercicio excepcional, y por otro, la estabilidad del BPA se ha logrado a costa de una reducción en el número de acciones, lo que podría no ser sostenible a largo plazo si los márgenes no se recuperan. Esto subraya la necesidad de que Burberry mejore su capacidad para enfrentar desafíos macroeconómicos y restaure su rentabilidad para asegurar un crecimiento sostenible en el futuro.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Burberry ha estado pagando dividendos de manera ininterrumpida desde 2002. Además, ha aumentado el Dividendo a un ritmo muy elevado, exceptuando el año 2021, cuando se vio recortado porque la compañía suspendió su dividendo final. El Crecimiento Medio Anual durante la última década ha sido del 7,74%.

Realizando nuestro ejercicio habitual, no parece que los inversores de Burberry deban estar muy satisfechos:

- Si hubiéramos comprado acciones de Burberry en 2019 por £19, la Rentabilidad por Dividendo inicial habría sido de 2,12%, y en 2024 tendríamos una rentabilidad 3,31%.

- De haberlo hecho en 2012 por £14, la Rentabilidad por Dividendo inicial habría sido de 2,14% y en 2024 tendríamos un retorno del 4,5% anual.

Estos datos muestran rendimientos pobres durante la última década, con dividendos mediocres y una reducción en el precio de la acción. Pero actualmente, la compañía cotiza a un precio inferior a £10, ofreciendo una rentabilidad por dividendo inicial superior al 6%.

Payout

El Payout de Burberry solía rondar el 50%. Sin embargo, en 2024 ha alcanzado el 85% debido a la caída del BPA. Para el próximo año, han anunciado que mantendrán el dividendo, aunque se anticipan resultados mediocres y el Payout ya es elevado. No nos sorprendería que, si los frutos de sus inversiones no cumplen con las expectativas o tardan más de lo previsto en materializarse, reduzcan el dividendo en los próximos años.

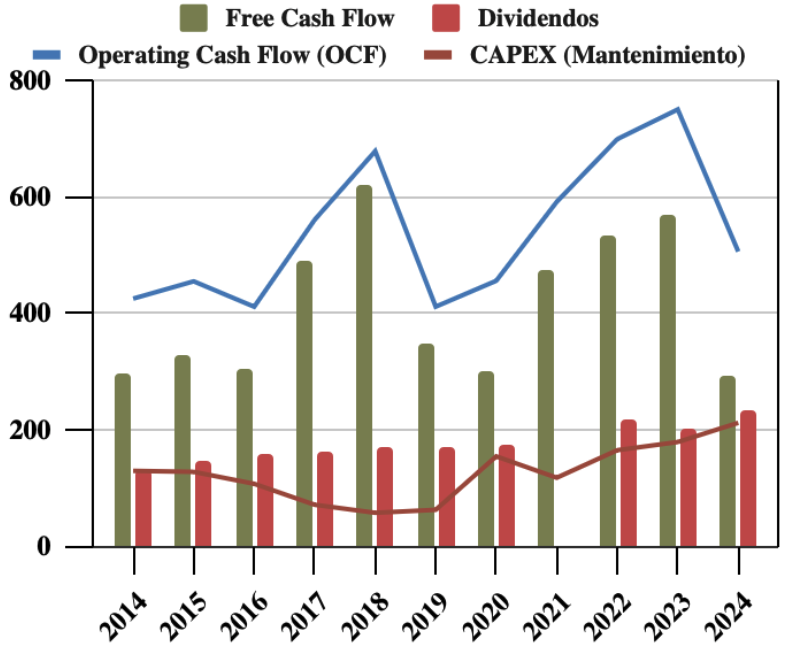

Cash Flow

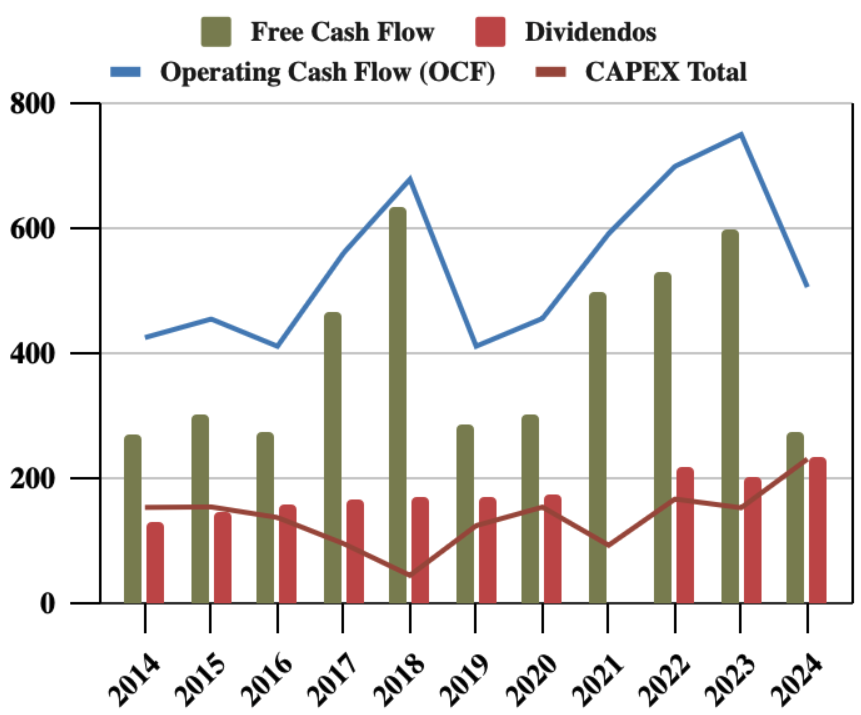

Considerando el CAPEX de Mantenimiento

En general, el negocio de Burberry es un gran generador de caja. El Operating Cash Flow (OCF) es significativamente superior al CAPEX y, a pesar de algunas fluctuaciones, muestra una tendencia creciente, lo que permite generar un Free Cash Flow (FCF) cada vez más holgado para el pago de dividendos. En los últimos dos años, incluso han recomprado acciones por un valor de £800M (£400M en 2023 y 2024). Esta cantidad representa el doble de los dividendos repartidos.

Sin embargo, en 2024, el FCF ha caído considerablemente debido a diversos factores. El OCF disminuyó un 33% debido al impacto de la caída de los beneficios por la inflación, y las inversiones en CAPEX también aumentaron como parte de su estrategia de elevación de marca. El FCF apenas ha sido suficiente para cubrir el pago de dividendos, y la caja se ha reducido drásticamente. Por ello, la empresa ha anunciado que espera reducir el CAPEX a un máximo de £150 millones para 2025 y que no habrá un nuevo plan de recompra de acciones, justo cuando las acciones se encuentran en mínimos de 15 años.

Si comparamos el FCF con la retribución total a los accionistas vía dividendos y recompras de acciones, vemos que históricamente el FCF ha permitido remunerar generosamente a los accionistas y que cada vez es más elevado el dinero destinado a recompras. Sin embargo, especialmente en 2024 estas retribuciones no han sido sostenibles. Por ello cobra mucho sentido que la empresa haya decidido frenar las recompras para no tener que endeudarse. Es una pena, porque históricamente puede que sea el mejor momento para recomprar acciones por precio de adquisición.

Considerando el CAPEX Total

Burberry no realiza adquisiciones ni grandes fluctuaciones en sus inversiones financieras, por lo que casi no hay diferencia entre el CAPEX de Mantenimiento y el CAPEX Total.

Recompra de Acciones

Durante la última década, Burberry ha reducido significativamente el número de acciones en circulación a una tasa anual del -1,98%, lo que ha resultado en una disminución del 18% en el total de acciones en circulación. En los últimos dos años, las recompras de acciones han sido particularmente elevadas, con un precio medio de compra en 2024 de £18,35 por acción. Sin embargo, la estrategia de recompra de acciones ha sido deficiente, porque han recomprado acciones a un precio muy alejado de los mínimos anuales. Este año, Burberry ha suspendido las recompras, ahora que el precio de la acción ha caído por debajo de £10, lo que representa una oportunidad desaprovechada para adquirir acciones a un precio más bajo.

Conclusión

Burberry es una histórica empresa británica de lujo, que cuenta con una reputación muy importante por su emblemático diseño de gabardinas y patrón de cuadros. Sin embargo, a principios de este milenio, la marca experimentó una masificación significativa que la llevó a operar principalmente en los segmentos de lujo accesible y aspiracional, los cuales son menos resilientes en entornos económicos difíciles.

En la última década, Burberry ha realizado esfuerzos notables para reposicionarse en el segmento del lujo elevado, invirtiendo en tiendas y en nuevas direcciones creativas. A pesar de estos esfuerzos, los resultados aún no son plenamente visibles y parece que queda por recorrer un largo camino para alcanzar una mayor exclusividad de marca.

Desde una perspectiva financiera, Burberry presenta una situación relativamente saludable y cuenta con una gran capacidad de generación de caja. Sin embargo, empiezan a haber signos preocupantes, especialmente debido a una reducción drástica de su caja como resultado de una retribución al accionista excesivamente generosa en los últimos años, sobre todo en cuanto a recompras de acciones se refiere.

En términos de rentabilidad, Burberry ha visto una caída en sus márgenes debido a la inflación y a sus grandes inversiones en su estrategia de elevación de marca, que aún no han generado los resultados esperados. Aunque sus márgenes y ratios de rentabilidad siguen siendo significativos, se encuentran en sus niveles más bajos de la última década y por debajo de los de sus principales competidores en el sector del lujo.

En consecuencia, la marca pretende volver a elevarse en la escala del lujo, para que sus clientes no sean tan susceptibles a los aumentos de la inflación, con el objetivo de elevar los precios y conseguir un cliente tipo que siga comprando en entornos de inflación alta. Sin embargo, existe incertidumbre sobre si su apuesta por elevar la marca resultará exitosa. En un contexto complicado, donde no se espera que las ventas crezcan significativamente a corto plazo por la incertidumbre en China, y donde se ha reflejado que sus clientes son más sensibles a la inflación que los clientes de otras marcas lujo.

Por lo tanto, aunque creemos en el potencial de Burberry a largo plazo, y actualmente cotiza a múltiplos inferiores en comparación con sus principales competidores, reconocemos que invertir en ella puede ser arriesgado según nuestro enfoque de inversión. Por ello, creemos que se trata más de una inversión value, que de una estrategia por dividendos. Aunque comprada a estos precios, si la compañía consigue los objetivos que se ha propuesto, podría convertirse en una acción dividendera mucho más sólida de lo que lo es en la actualidad.

¿Vosotros qué pensáis? ¿La tenéis en vuestra cartera? ¿Creéis que se trata de una buena acción para invertir en dividendos o la veis más Value? No dudéis en dejar vuestros comentarios, ¡os escuchamos!

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os a que nos sigáis en X y compartáis el artículo para ayudarnos a darle más difusión.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Annual reports 2013-2023

http://www.fundinguniverse.com/company-histories/burberry-ltd-history/

https://row.burberry.com/c/our-history/

https://x.com/thephoenixinv/status/1776146035712123161

https://thevanguardresearch.com/estudios/kering

https://thevanguardresearch.com/estudio-de-inversion-burberry

https://www.iprofesional.com/marketing/58523-cuales-son-los-tres-perfiles-de-los-clientes-de-lujo

Hola chicos como siempre un gran trabajo y aprendiendo de vosotros.

Yo la tengo en cartera a 10.74 y me pondera 4,89% en mi cartera

A ver como evoluciona y si mantienen dividendo a estos niveles y una pena que no recompren estando en mínimos históricos.