1Hoy vamos a analizar una gran compañía del sector tecnológico, que llegó a ser la tercera empresa de mayor capitalización del mundo durante la burbuja de las “.com” en 1999. Se trata de la empresa de telecomunicaciones Cisco, y se dedica a diseñar, construir y vender tecnología de software y hardware para redes. Si nos fijamos en los equipos de telecomunicaciones de edificios públicos o de oficinas, es muy posible que nos encontremos con el logo de esta empresa. Veámosla con más detalle para ver si puede encajar en nuestra estrategia de inversión.

Introducción

El origen de esta empresa se sitúa en el campus de la universidad de Stanford, en 1984. Ahí trabajaban Sandy Lerner y su marido, Leonard Bosack. Él era el director del laboratorio del departamento de Informática y ella supervisaba los ordenadores del departamento de la escuela de negocios. Para poder comunicarse entre estos dos departamentos, Bosack diseñó un sistema que conectaba las dos redes locales (LAN). Internet aún no existía por aquel entonces, y los primitivos ordenadores sólo disponían de redes locales para conectarse entre sí que cubrían apenas un edificio.

Bosack y Lerner, al ver la gran utilidad que tenía la tecnología que habían conseguido crear, decidieron fundar Cisco Systems para comercializar esta solución de redes. El nombre se inspira en el diminutivo de la ciudad de San Francisco, y el logo de su famoso puente: el Golden Gate Bridge. Al principio no tuvieron demasiado éxito, y tuvieron que buscar fondos por todas partes, llegando incluso a hipotecar su casa y pedir créditos en el banco para sustentar a la incipiente empresa.

![]()

El producto inicial que querían comercializar era un router que permitía conectar varias redes LAN entre sí, incluso si estas redes estaban construidas en entornos de hardware y software diferentes entre sí, de distintas empresas tecnológicas como Apple Mackintosh, UNIX, IBM… Fue el primer router multi-protocolo, y en apenas un par de años, consiguió llamar la atención de organismos públicos y privados para poder conectarse entre sí via Arpanet, el precursor de Internet.

Las ventas crecían exponencialmente, puesto que también se convirtieron en proveedores de las empresas que tenían sedes geográficamente alejadas y que incluso usaban en ellas distintos tipos de entornos informáticos. El router de Cisco era versátil y razonablemente barato, y eso le dio una ventaja competitiva inicial.

Sin embargo, las finanzas de la empresa seguían sin sanearse. La Universidad de Stanford llegó incluso a presentarles un pleito alegando que habían desarrollado el router mientras trabajaban en la universidad y que por lo tanto la patente les pertenecía, aunque finalmente lo resolvieron con una multa.

Para no caer en bancarrota, tuvieron que recurrir a Donald T. Valentine, un inversor de Sequoia Capital, una empresa de capital riesgo que sacó la empresa a bolsa. Este inversor saneó las finanzas, pero poco a poco fue apartando a Lerner y Bosack del negocio, hasta que estos decidieron salir de la empresa por completo vendiendo todas sus acciones en 1990, donando gran parte de sus cuantiosas ganancias a distintas ONG. Por aquel entonces, Cisco ya era la empresa más importante del mundo en soluciones de redes informáticas.

Con el transcurso de los años, Cisco tuvo que ir adaptando sus productos a las nuevas tecnologías que iban apareciendo. El final de la década de los 80 fue el inicio de una época frenética de innovación y desarrollo en el campo de las telecomunicaciones.

Las comunicaciones en multi-protocolo iban proliferando, y en 1993, Cisco se juntó con AT&T y StrataCom para desarrollar unos estándares, que después aplicó a sus routers. También en esa época empezó a expandirse internacionalmente, sobre todo mediante distribuidores.

Comenzó entonces también a vender su tecnología de software a muchas compañías telefónicas en EEUU, como las Baby Bell, pero también internacionalmente, como a British Telecom, Alcatel o Siemens. También firmó algún acuerdo con empresas como Microsoft, para el desarrollo de routers diseñados específicamente para sus PCs con Windows. Este tipo de alianzas estratégicas permitieron a Cisco crecer junto a los demás grandes actores de este boyante mercado tecnológico.

En 1993, Cisco dio inicio a una larga época de crecimiento inorgánico mediante multitud de adquisiciones de empresas. Mediante estas compras iba absorbiendo a la competencia, a la vez que iba comprando las nuevas tecnologías que emergían y le eran interesantes. Siempre en el campo del software y hardware de los routers (interconexión de redes locales) y switches (interconexión de equipos).

Una de las adquisiciones más grandes fue la de StrataCom, que le permitió entrar a ser uno de los principales proveedores de grandes compañías telefónicas a nivel mundial.

Otras adquisiciones importantes a finales de los años 90 fueron las de las empresas LightSpeed International y Selsius Systems, que permitieron a Cisco integrar la tecnología necesaria para garantizar el suministro doméstico de ADSL y hacer llamadas via Internet (VoIP). Era la época en que Internet comenzaba a llegar de forma generalizada a los hogares. Para hacernos una idea, Internet Explorer apareció en 1995 de la mano de Microsoft, con Windows 95.

También se abrió paso en el mercado de la tecnología de fibra óptica y Wireless a través de multitud de nuevas adquisiciones. Como vemos, Cisco ha tenido siempre una estrategia de fuertes inversiones para mantenerse en la cumbre del mercado de las telecomunicaciones, y absorber rápidamente cualquier tecnología específica no nacida en su seno.

A finales de los años 90, Cisco Systems era ya indiscutiblemente el líder de mercado de los equipos de telecomunicaciones, y por ello fue una de las empresas que crecieron desmesuradamente durante la burbuja de las “.com”. Pero después, pasó de cotizar a unos $77 en el 2000 a unos $16 en 2001. Es decir, Cisco pasó a valer una quinta parte de lo que valía en apenas unos pocos meses. También es cierto que en el 2000 la acción presentaba un PER 125, un ratio claramente de burbuja.

En el nuevo milenio, Cisco ha seguido con su política de crecimiento inorgánico. No tenemos espacio aquí para describir la multitud de empresas que ha ido adquiriendo, pero sí apreciamos una clara tendencia a pivotar paulatinamente desde el mundo del hardware al mundo del software. Es decir, vender cada vez más servicios informáticos.

Tiene lógica, puesto que Cisco ya es líder indiscutible mundialmente de hardware para redes, y su expansión natural está siendo hacia servicios de telecomunicaciones y de ciberseguridad.

Durante la primera década de los años 2000, Cisco empezó a introducir su tecnología en los hogares, en las pequeñas y medianas empresas, y cadenas de TV. También acrecentó su expansión internacional abriendo un importante Hub para el Este Asiático en Bangalore, India. Todo esto mediante la adquisición de multitud de empresas, siendo las más sonadas las de la india Starent Networks (2009; $2.900M), especializada en tecnología móvil; la empresa de tecnología para videoconferencias Tandberg (2010; $3.300M); el desarrollador de software para la TV de pago NDS Group (2012; $5.000M); la empresa informática Meraki (2012; $1.200M); o la empresa de ciberseguridad Sourcefire ((2013; $2.700M).

Sin embargo, en 2015 hubo un cambio en la presidencia de la empresa que llevó a enfocar los esfuerzos otra vez hacia el gran mundo empresarial, esta vez mediante la adquisición y desarrollo de empresas centradas en la Nube y el Internet of Things (IoT). Para ello realizaron la adquisición de importantes empresas del sector tales que Jasper Technologies (2016; $1.400M), AppDynamics (2017; $3.700M), BroadSoft (2017; $1.900M), Duo Security (2018; $2.350M) o Acacia Communications (2019; $2.600M y 2021; $4.983M).

Pero la última gran adquisición por parte de Cisco ha sido la de la compañía de ciberseguridad Splunk en el tercer cuatrimestre del año fiscal 2024 por $27.000 millones, efectuada mediante pago 100% en efectivo. Según la propia compañía, esta adquisición está orientada en complementar las ramas de ciberseguridad y monitoreo que Cisco necesitaba para completar los 4 pilares que ellos consideran indispensables para proveer redes adaptadas a compañías que utilicen intensivamente la Inteligencia Artificial. Según la propia compañía: “Para aprovechar verdaderamente los beneficios de la IA, las organizaciones necesitan la infraestructura para impulsarla, los datos para desarrollarla, una plataforma de seguridad para protegerla y una plataforma de observabilidad para supervisarla y gestionarla en tiempo real. Cisco será capaz de hacer las cuatro cosas juntas.”

Cisco ya era líder indiscutible de redes, pero con la adquisición de Splunk podrá ofrecer el servicio de monitoreo de redes y sistemas complejos de IA, lo cual le permitirá desplegar servicios de ciberseguridad de manera más eficiente. Al ser capaz de esto, el software de Cisco pasará de detectar y responder a amenazas, a predecirlas y prevenirlas. Además, esta adquisición permitirá a Cisco aumentar su rama de servicios, aumentando la recurrencia de sus ingresos.

En el primer trimestre del año fiscal 2025, Cisco también ha adquirido la israelí Robust Intelligence por $400 millones, y la estadounidense DeepFactor (se desconoce el importe de la operación). Ambas adquisiciones están enfocadas en incrementar la división de ciberseguridad de Cisco. Además, la compañía ha anunciado una optimización de costes con el despido de entre 6.000 y 8.000 empleados, que supone alrededor de un 7% de su plantilla. Esto se debe probablemente a la implementación de sinergias tras las adquisiciones de gran calado, como Splunk.

Negocio

Actualmente Cisco está presente en todos los campos de las telecomunicaciones, desde los clásicos dispositivos como routers y switches, pero también dando servicio integrado de infraestructura, ciberseguridad, monitoreo y conectividad a empresas de todo tipo en todo el planeta. También cuenta con servicios para aplicaciones colaborativas, para call centers, servicios de Seguridad para la nube, software y redes.

Sus clientes son de lo más variado, dado que presta servicios tanto a grandes gigantes tecnológicos como Google o Microsoft, como a entidades públicas, instituciones eduicativas o incluso a empresas más pequeñas.

Sus actividades, dispositivos y servicios son amplísimos. Como curiosidad, hasta ofrecen servicios para catástrofes naturales, con sus NERVs, unos vehículos extremadamente bien equipados, para ser enviados en territorios en los que haya ocurrido un desastre natural y conseguir restablecer los servicios de telecomunicaciones necesarios para los ejércitos y demás equipos de ayuda humanitaria.

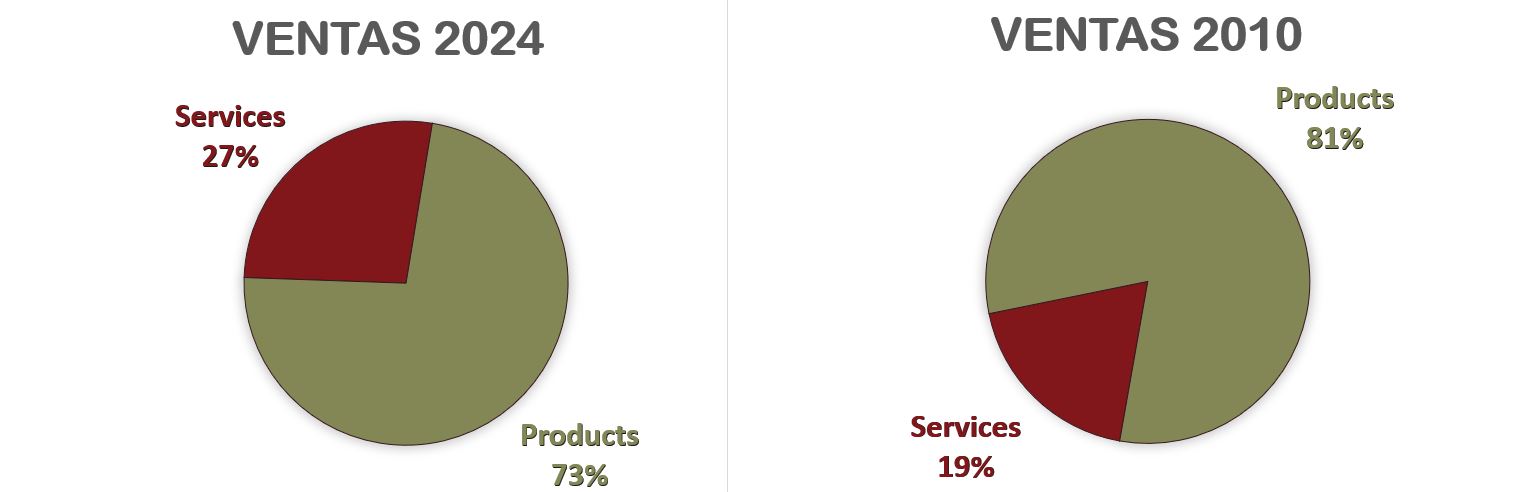

Cisco separa sus actividades en dos categorías: Product y Services.

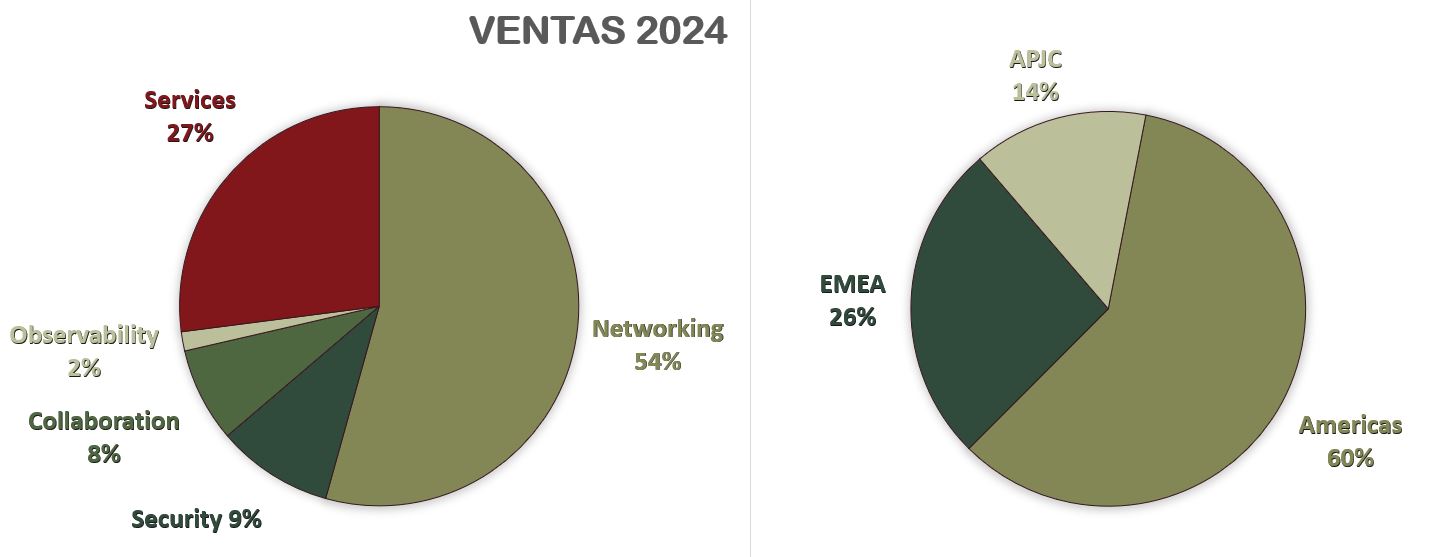

A su vez, detalla la división de Product en 4 segmentos distintos. Es importante destacar que Cisco ha cambiado en 2024 las categorías según las que segmenta y reporta las Ventas de sus productos. Este cambio sencillamente es una simplificación, que denota que Cisco ofrece cada vez servicios más integrados.

Networking: Se trata del segmento que engloba todos los routers, switches, redes y servidores. Es el segmento core de la empresa y representa más de la mitad de las Ventas (54%). Incluye tanto hardware como software, ya sea mediante licencias o mediante SaaS (Software as a Service). Los principales switches de Cisco son el Catalyst 9000 para redes locales, los Meraki para switches gestionados en la nube, y los Nexus 9000 para data centers. Y el principal router es el Cisco 8000, basado en el chip Silicon One.

Security: Se trata de servicios de ciberseguridad ofrecidos desde la nube. Este segmento se ha reforzado mucho desde la adquisición de Splunk, y Cisco está integrando los servicios que ofrecían ambas compañías. Cisco ofrece seguridad para las redes (Network Security), soluciones de acceso seguro (Access Management / Secure Access Service Edge (SASE)) y soluciones de prevención, detección y respuesta ante amenazas (Threat Intelligence, Detection, and Response offerings). En este sentido, la adquisición de Splunk permitirá a Cisco desarrollar soluciones de detección preventiva de amenazas mediante el uso de IA.

Collaboration: Consiste en el segmento de soluciones para la comunicación de las empresas tanto interna, como con sus clientes. Por una parte, Cisco ofrece la Webex Suite, una solución de videollamadas, mensajería, seminarios online, encuestas, pizarra… y por otra parte ofrece dispositivos para la comunicación (Collaboration Devices) adaptados a cada compañía, dependiendo si se quiere un modelo local, en la nube o híbrido. También ofrece Webex Connect, una CPaaS (Communication Platform as a Service) que integra una serie de canales de comunicación en la nube que permiten conectar a personas que están operando desde entornos y sistemas operativos distintos, como por ejemplo entre una empresa y sus clientes.

Observability: Se trata de los servicios de Cisco para que sus clientes puedan monitorear constantemente sus propias redes y puedan ir ajustándolas, mejorándolas o tener suficiente visibilidad de las mismas para actuar rápidamente en caso de que haya cualquier problema. Esto es imprescindible para tener unas redes siempre funcionando en óptimas condiciones. Cisco ofrece plataformas de monitoreo como ThousandEyes, AppDynamics o Splunk Observability.

La categoría de Services, no está subdividida como la de Products. Consiste en el servicio de soporte y asesoramiento de Cisco a sus clientes. Es un segmento muy importante, que Cisco quiere promover, dado que tiene muchas ventajas. Por una parte, son servicios recurrentes mediante suscripción. Además, una buena asesoría y servicio técnico repercute en la satisfacción de sus clientes, aumentando su fidelidad. Esta categoría ha crecido bastante también gracias a la adquisición de Splunk.

Las Ventas de Cisco están bastante concentradas en las Américas (60%), un segmento que incluye tanto américa del norte como del sur. En segundo lugar, encontramos la regio de Europa, África y Oriente Medio (EMEA) (26%) y por último la región de Asia-Pacífico (14%). Si bien el continente americano pesa mucho en las Ventas de Cisco, esto también nos indica que en las demás regiones del mundo debería tener bastante margen para crecer, si bien es difícil que en países no-alineados con el eje occidental adopten redes de una compañía tan estadounidense como Cisco para sus infraestructuras críticas de comunicación.

Pero veamos cual es la estrategia a futuro que tiene Cisco, en un entorno tan disruptivo como las redes informáticas. Es muy conocida en el segmento de los semiconductores la ley de Moore, según la cual cada 2 años la innovación tecnológica permite duplicar el número de transistores de los microchips. También existe la menos conocida ley de Dennard, según la cual esta disminución del tamaño de los microchips permite una reducción de su consumo eléctrico. Tanto Moore como Dennard predecían que la potencia de los dispositivos compuestos por microchips iría en aumento exponencialmente, de la misma forma que su consumo iría en descenso.

Sin embargo, tanto la ley de Moore como la ley de Dennard se están ralentizando en los últimos tiempos, y muchas empresas destinan ingentes cantidades de recursos para fabricar los microchips más pequeños y eficientes. Entre ellas encontramos a compañías de la talla de Intel, TSM, Nvidia, AMD… y una competencia feroz para conseguir diseñar y fabricar estos microchips cada vez más potentes. Incluso en la actualidad estamos asistiendo a esfuerzos titánicos de ciertos Estados para no depender de empresas y fábricas extranjeras para tener acceso a estos chips de última generación. Por ejemplo, EEUU está destinando enormes cantidades de dinero para que empresas como la taiwanesa TSM produzcan en suelo americano, por si algún día China se atreve a invadir o anexionar Taiwán.

En toda esta vorágine de competitividad feroz, Cisco se ha dado cuenta de que existe otra forma adicional de competir para que sus clientes tengan un buen desempeño informático: dimensionar, diseñar y e innovar en la interconexión de redes, para que estas sean más potentes y eficientes. Y esto es justamente la especialidad de Cisco.

Internet está mutando cada vez más en un sistema orientado a la Nube, en el que la inteligencia artificial será una herramienta que cada vez tendrá más peso nuestro día a día, y toda esta tecnología no se desarrolla de forma local, sino a través de redes interconectadas. Cisco sabe que el desarrollo de estas tecnologías no solamente requerirá chips más potentes, sino de redes informáticas mejor diseñadas e interconectadas, así como sus componentes de interconexión.

Por ejemplo, Cisco lanzó en 2020 un chip, el Silicon One, que además de dar un importante salto cualitativo respecto a las características técnicas de los chips actuales, es capaz de funcionar perfectamente tanto en routers como en switches. De nuevo vemos la estrategia empresarial de los inicios de Cisco: el funcionamiento de sus componentes en cualquier tipo de entorno.

Esto es clave, dado que lo que pretende Cisco es adaptar sus redes y servicios a cualquier tecnología que surja en el futuro. No importa cuál sea el próximo avance tecnológico: las redes 10G, el streaming 16K, la computación cuántica… Las redes de Cisco deben ser lo suficientemente versátiles como para adaptarse a estas tecnologías y ofrecer la mejor infraestructura para que se desarrollen. Por ello Cisco está enfocada tanto a desarrollar redes y componentes lo más potentes y versátiles posible, como en desarrollar la mejor ciberseguridad y el monitoreo más intensivo posible. De esta forma, consigue ofrecer las redes más modernas, versátiles y seguras, al tiempo que ofrece la máxima visibilidad de del desempeño de las mismas para poder actuar ágilmente dónde sea necesario.

Lo hemos visto con el auge de la IA. Cisco no sólo tiene los mejores productos de redes, sino que está desarrollando mucho los servicios de ciberseguridad y monitoreo. Algo imprescindible para proteger y dimensionar bien las redes que necesitan empresas muy intensivas en IA. Estas empresas están en fase de construcción, por lo que les es muy importante tener una visibilidad lo más completa posible de las redes que están construyendo. Y en este punto Cisco es líder indiscutible.

Además, la propia Cisco está adoptando internamente la IA. Por ejemplo, para desarrollar una ciberseguridad predictiva, adelantándose a las amenazas antes de que estas se materialicen. La reciente adquisición de Splunk tiene mucho que ver con esto, así como para incrementar la capacidad de monitoreo de las redes para ofrecer un proceso de mejora continua más automático.

Como les ocurre a las empresas de semiconductores, Cisco también depende de su capacidad innovativa para prosperar y no quedarse atrás respecto a sus competidores, que son muchos: Juniper Networks, Broadcom, Hewlett-Packard, Dell, Aruba, IBM, Huawei… Sin embargo, Cisco cuenta con varias ventajas competitivas. Por una parte, para sus clientes, el coste de sustitución puede llegar a ser muy alto. Cambiar un proveedor de sistemas de telecomunicaciones puede ser difícil, caro y muy arriesgado por su criticidad. También es muy importante el prestigio y seguridad de las compañías que ofrecen este tipo de servicios: es muy arriesgado ceder la instalación de las redes a un peor proveedor sólo a cambio de un menor precio. Y por último también es difícil labrarse una confianza del mercado: por ejemplo, los clientes suelen tener más confianza en proveedores del mismo país o países amigos, que en los de países menos afines. Cisco ha tenido algún escándalo por sospechas de ceder datos a la NSA americana (National Security Agency), aunque la empresa siempre ha negado estas acusaciones, alegando su independencia y su confidencialidad con sus clientes, incluso ante el gobierno de EEUU.

Los principales accionistas de Cisco son los grandes fondos de inversión americanos, entre los que destacan por encima del resto The Vanguard Group con un 9,4% del capital y Blackrock con un 8,8%. Le siguen State Street con un 4,7%, Geode Capital con un 2,3% y Charles Schwab con un 2,0%. Los demás accionistas ostentan menos del 2% del capital.

Veamos sus estados financieros para comprobar si Cisco es una empresa adecuada para nuestra estrategia de inversión.

1) SOLIDEZ: Balance

A primera vista el Balance de Cisco presenta algunas problemáticas. La relación de Corrientes parece insuficiente y parece tener mucho Goodwill. Sin embargo todo esto tiene matices, como veremos a continuación.

Activos y Pasivos a Corto Plazo

Cisco presenta un Ratio de Liquidez de apenas el 0,91. Este es un valor algo reducido, aunque su Cash Ratio es de un notable 0,44.

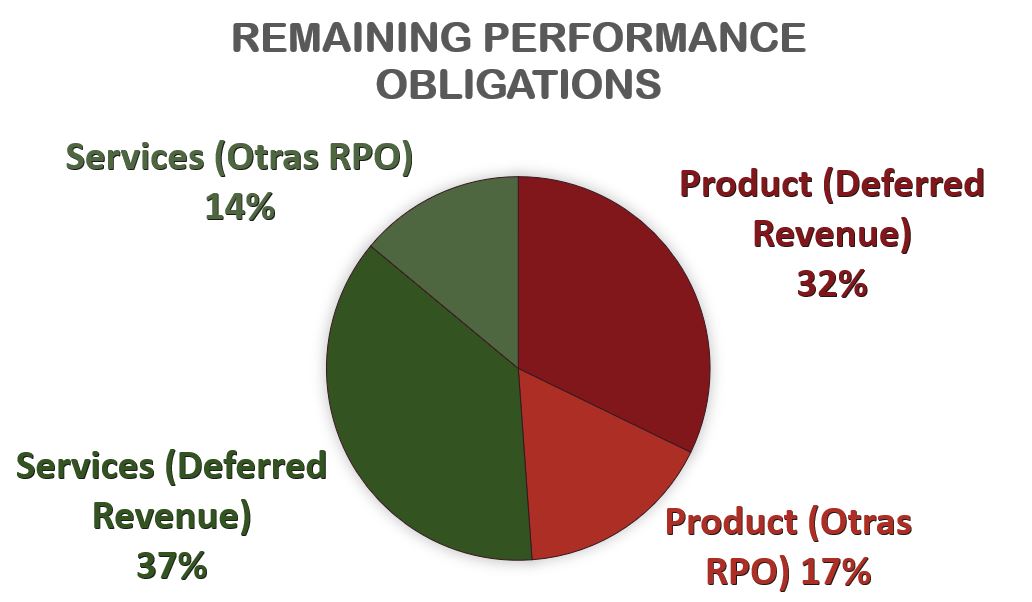

Este ratio de Liquidez es el menor de la última década, pero como decíamos, tiene una explicación. El 40% del Pasivo Corriente consiste en “Deferred Revenue”. Esta partida consiste en lo que Cisco llama “Remaining Performance Obligations”, es decir, en servicios que sus clientes ya han contratado y que Cisco todavía debe entregar. La mayoría de esta partida se trata de servicios por subscripciones cuyo pago ya se ha adelantado y cuyos servicios todavía se tienen que prestar. Por lo tanto, esta partida no supone una salida de caja por un volumen tan importante como el que consta en Balance, dado que en la salida de caja que supondrá esta partida será el precio de coste que tenga Cisco por su material y servicios, y no el pago íntegro recibido de los clientes.

Si tenemos en cuenta este factor, el Ratio de Liquidez de Cisco rebasaría sobradamente la unidad, con lo que podemos afirmar que, aun siendo el valor más ajustado de la última década, el Balance a corto plazo de Cisco todavía es muy robusto.

Activos y Pasivos a Largo Plazo

Cisco, aún siendo una empresa muy acostumbrada a comprar empresas de la competencia, se ha caracterizado siempre por tener un ratio de apalancamiento negativo. Es decir, por tener siempre más caja y equivalentes que deuda financiera.

Sin embargo, esto ha cambiado el último ejercicio tras la adquisición de la empresa Splunk, por la que Cisco ha tenido que desembolsar alrededor de $27.000 millones. Actualmente el ratio Deuda Neta/EBITDA es de 0,85 veces, lo que sigue siendo bastante conservador.

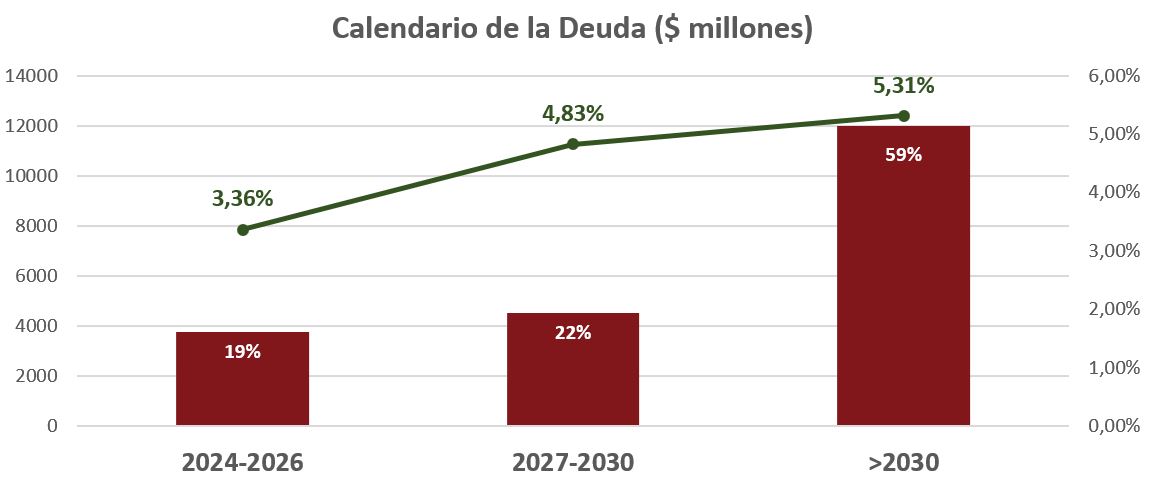

Y en cuanto al Calendario de la Deuda, vemos que es bastante holgado, dado que el 59% de la misma no debe pagarse hasta más allá de 2030, y sólo el 19% debe pagarse antes de 2026.

Sin embargo, el tipo medio de la Deuda financiera es de un 4,84%, un valor que es más elevado cuanto más tarde se tiene que devolver la deuda. Por ejemplo, la deuda a devolver más allá de 2030 tiene un tipo de interés medio del 5,31%.

Así, que no sería de extrañar que en los próximos ejercicios Cisco elevase el tipo de interés medio al que se financia, a no ser que devuelva anticipadamente su deuda o la renegocie.Al no ser una Deuda demasiado importante, esto no es demasiado grave, pero tendremos que estar atentos en los próximos ejercicios a este tipo de interés medio de financiación.

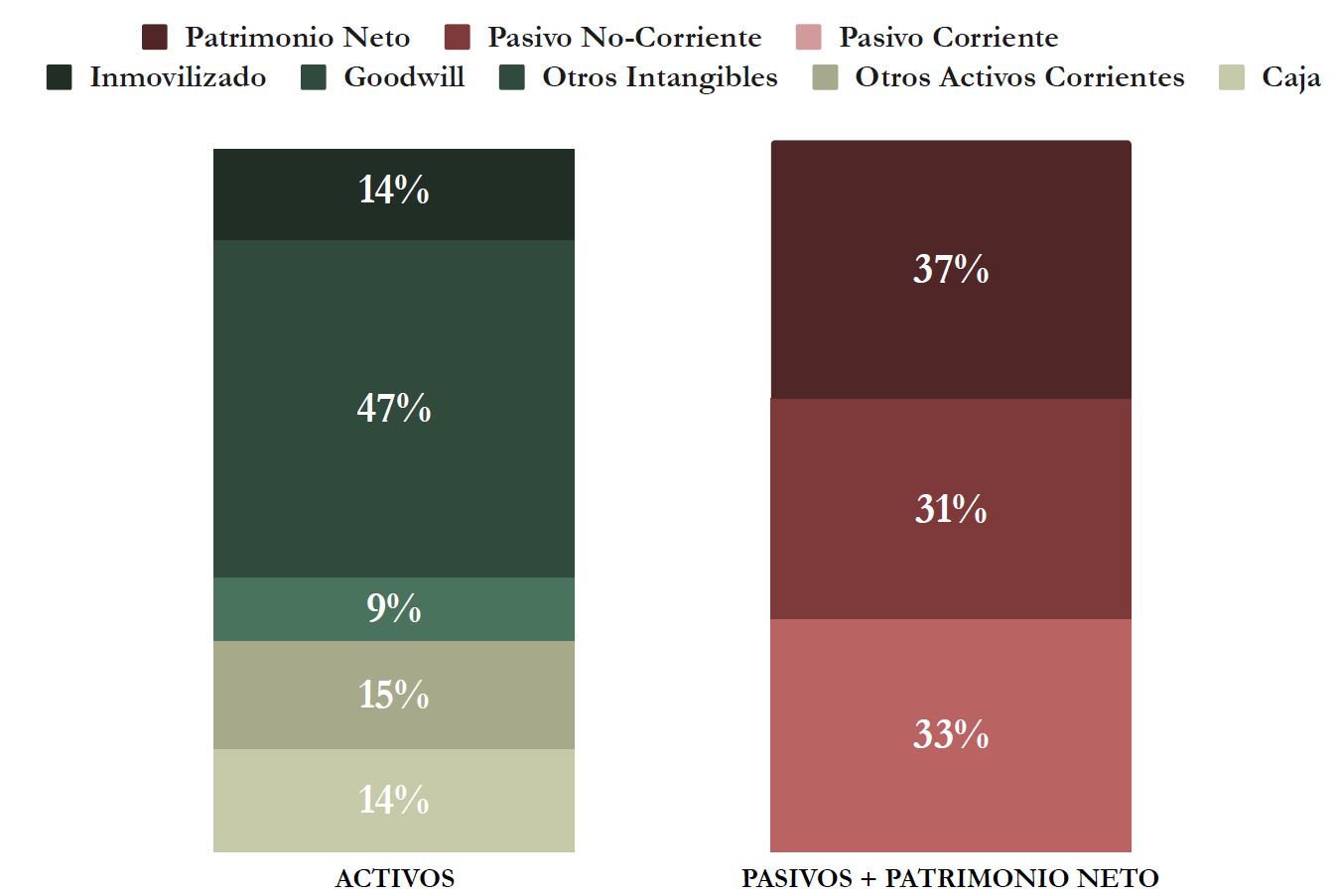

En cuanto a los Intangibles, estos se componen en un 84% de Goodwill debido a las múltiples adquisiciones de empresas por parte de Cisco a lo largo de los últimos años. El peso de estos Intangibles en el balance de Cisco ha aumentado mucho en el último ejercicio debido a la compra de Splunk.

Es más, tras esta compra el peso del Goodwill en el Balance (47%) ha superado al del Patrimonio Neto (37%). Esto significa que, si hacemos nuestro habitual ejercicio de eliminar el Goodwill del Balance, nos encontraríamos con una situación de Autonomía Financiera negativa (-10%).

Sin embargo, esto también tiene una explicación. La misma partida “Deferred Revenue” que veíamos en el Pasivo Corriente, también la encontramos en el Pasivo No Corriente, y de la misma forma consiste en los servicios todavía por prestar en el largo plazo, principalmente debido a subscripciones ya pagadas por los clientes de Cisco.

Por lo tanto, si en nuestro ejercicio eliminamos también esta partida, la Autonomía Financiera real de la compañía quedaría cercana a 0. Desde luego, es un valor muy bajo, pero ya no tan alarmante.

En cuento a las Reservas, éstas varían mucho de valor en algunos años concretos. Sobre todo, vemos una importante reducción en 2018 y 2019 debido a un volumen de recompras de acciones propias muy importantes y muy por encima de su Free Cash Flow, como veremos más adelante.

Por lo tanto, sin ser un Balance a Largo plazo muy preocupante, sí deberemos estar atentos en el futuro a cómo Cisco va digiriendo la importante adquisición de Splunk.

2) RENTABILIDAD: Cuenta de Resultados 2024

Ventas

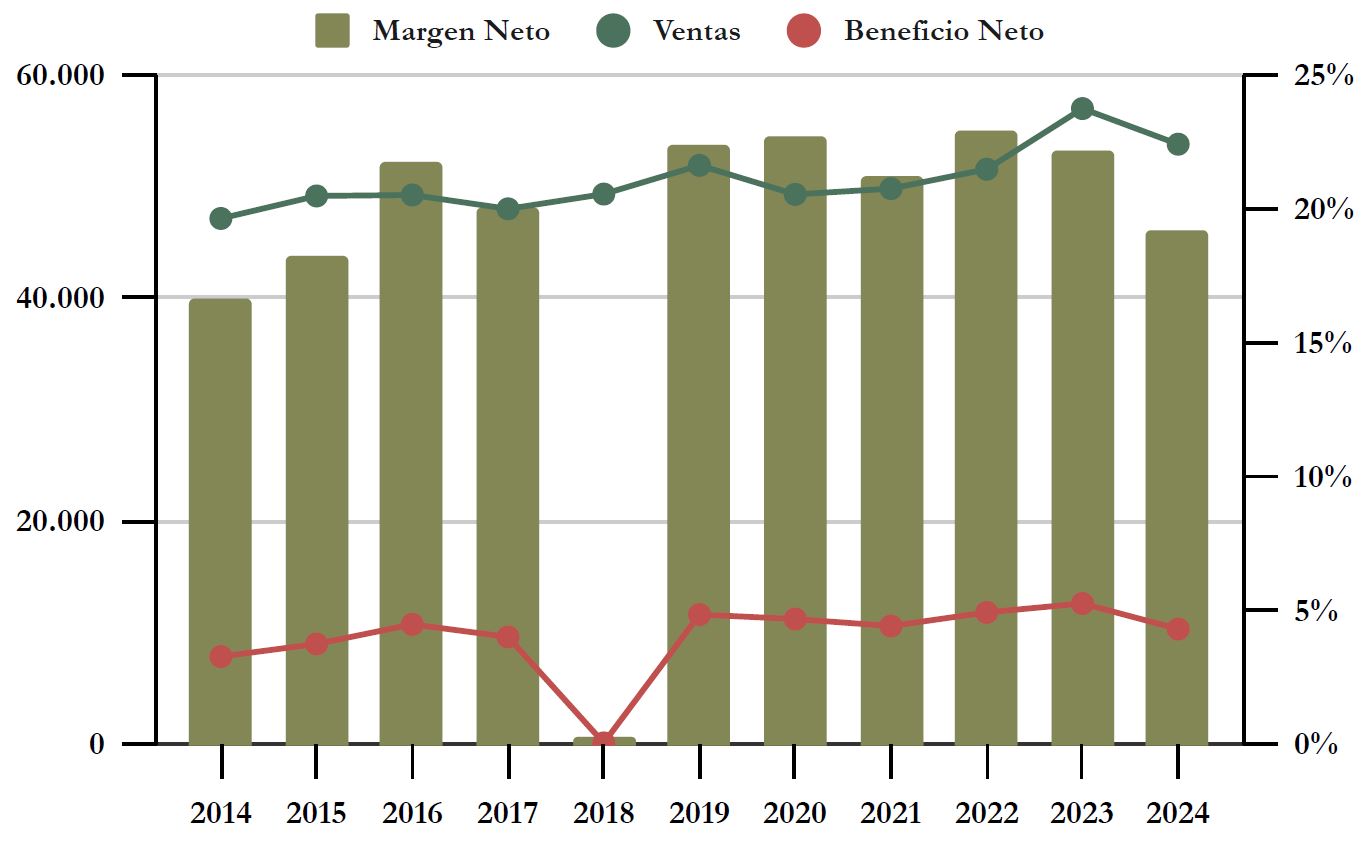

Las Ventas de Cisco presentan una suave tendencia creciente, de apenas una media del 1,33% anual durante la última década, aunque con un importante retroceso del (-5,6%) en el último ejercicio debido a una menor demanda por parte de sus clientes, fruto de la sobre-demanda de productos de Networking en 2023. Se espera que en los próximos años esta demanda se estabilice, y la adopción de la IA por parte de sus clientes la impulse.

Esto resulta en unas Ventas que, aunque han estado casi planas en la última década, sí que se han transformado notablemente en cuanto a tipología.

El negocio tradicional de Cisco siempre ha sido la venta de Hardware de redes con algo de software integrado. Sin embargo, en los últimos años Cisco está queriendo transformar sus ingresos en un modelo de subscripciones de servicios, para fidelizar a sus clientes. Pretende que sus clientes sean más recurrentes, y por lo tanto los ingresos sean más predecibles. El auge de la IA sin duda ayudará a este propósito, dado que la sofisticación de redes comportará con total seguridad un incremento de demanda por servicios de ciberseguridad y monitoreo de las redes.

Además, los clientes de Cisco son muy diversos y ninguno pesa más del 10% de las Ventas en los últimos años.

Podemos apreciar que el segmento Services ha aumentado en peso respecto al segmento Product en los últimos años. Pero es que, además, dentro del segmento Product, gran parte de los ingresos provienen ya del software integrado en los equipos, que genera unos ingresos recurrentes mediante licencias y subscripciones. Según la compañía, y gracias en parte a la adquisición de Splunk, un 34,1% de las ventas totales de 2024 se debieron a la venta de Software.

Para medir la recurrencia de las Ventas, Cisco se fija en varias métricas. Por una parte, la métrica de Anualized Recurring Revenue (ARR) tiene en cuenta qué parte de las Ventas de subscripciones y servicios se deben tanto a ingresos de nuevos clientes como de los ya existentes, minorando por reducciones o eliminación de clientes existentes. Este valor aumentó en un 22% respecto al año anterior, en gran parte debido a la adquisición de Splunk.

Además, y también gracias en parte a la adquisición de Splunk, ya el 51% de las Ventas de Cisco provienen de software, servicios y mantenimiento por subscripción. Un excelente dato que refleja la voluntad de la compañía en incrementar sus ventas recurrentes.

Otra métrica que Cisco también monitoriza de cerca son los “Remaining Performance Obligations” (RPO), es decir, servicios o productos todavía por prestar, instalar o entregar a sus clientes, y cuyo pedido los clientes ya no pueden cancelar. Entre estos RPO, también clasifica como “Deferred Revenue” los servicios por prestar y los productos por entregar ya cobrados a los clientes. Es la partida que veíamos anteriormente en el Balance. El aumento de estas partidas le indica a la compañía cuan fieles son sus clientes. Y además representa un cobro por adelantado, algo que a nivel de flujo de caja es estupendo para Cisco.

Para el año fiscal 2025, que recordemos que termina a finales del mes de julio para Cisco, la compañía prevé ingresar entre $55.300 y $56.300, millones, lo que significaría recuperar el nivel de ventas del 2023. Si la empresa consigue esto, será desde luego con una proporción mayor de servicios recurrentes gracias a la adquisición de Splunk, que ya ha contribuido sustancialmente a aumentar las Ventas en los segmentos Security y Observability.

En el 1er trimestre de 2025 Cisco ha reportado unas ventas sustancialmente inferiores al Q1 de 2024, pero esto se debe a un efecto base bastante negativo: el Q1 de 2024 fue extraordinariamente bueno. La compañía ha subido el guidance respecto al año completo de 2025 y espera poder conseguir 2 objetivos. Por una parte, recuperar el volumen de pedidos del segmento de Products. Respecto al Q1 del año anterior, el segmento de Product ha caído un (-9%), pero los pedidos han crecido un +20%. Y, por otra parte, conseguir que la parte de Services consiga incrementar su peso poco a poco. Respecto al Q1 del ejercicio anterior, Services ha crecido un 6%.

También es muy destacable que los segmentos Security y Observability han crecido un 100% y un 36% respeto al Q1 del ejercicio anterior. Sin duda, unos segmentos que deben seguir creciendo a medida que os clientes de Cisco desarrollen sus redes de Inteligencia Artificial.

Márgenes

Los Márgenes de Cisco han evolucionado positivamente durante la última década. Si en 2014 el Margen Operativo se situaba en un 20% y el Margen Neto en un 17%, en 2022 alcanzaron un pico del 27% y 23% respectivamente.

En 2024, estos márgenes se han moderado ligeramente debido a una reducción de las Ventas del segmento Networking y a un aumento de los costes operativos debido a la inflación, que deberían recuperarse en los próximos ejercicios. El Margen Operativo ha sido del 24% y el Margen Neto del 19%.

Son Márgenes excelentes, sobre todo porque crecen con el tiempo a medida que Cisco consigue bascular sus ingresos a software y subscripciones recurrentes.

Si miramos a los competidores de Cisco, vemos que Huawei presenta un Margen Neto del 12%; Hewlett Packard del 6%; e IBM del 10%. Pero estos competidores también se dedican a otros tipos de negocio. Si miramos el Margen Neto de Juniper Networks, tal vez el competidor que aun siendo mucho más pequeño es más similar, presenta unos valores del 5,6%. También muy por debajo de Cisco.

Estos excelentes Márgenes revelan que las ventajas competitivas de Cisco son altas. Coste de Sustitución, Escala, Confianza, Prestigio… Las redes de telecomunicaciones en el seno de una empresa no es algo sencillo de cambiar, y un pequeño ahorro jamás justificaría un cambio de proveedor. Sobre todo, en lo que respecta a grandes infraestructuras de telecomunicaciones para empresas en las que resultan críticas.

Ratios de Rentabilidad

ROA (Beneficio Neto/Activos Totales): 8%

ROE (Beneficio Neto/Patrimonio Neto): 23%

ROCE (EBIT/(Patrimonio Neto + Deuda Neta)): 22%

Los Ratios de Rentabilidad de Cisco son notables. A pesar de la inmensa cantidad de Goodwill que Ciso tienen en Balance, el ROA todavía se sitúa en un notable 8%.

En cuanto al ROE y ROCE, también presentan valores bastante buenos, que demuestran que Cisco tiene una excelente rentabilidad tanto respecto a su Patrimonio Neto como a su capital invertido.

Sin embargo, estos Ratios han empeorado respecto a años anteriores debido a la compra de Splunk, que ha provocado un aumento del Goodwill (que perjudica al ROA) y a la adquisición de Deuda (que perjudica al ROCE).

Debemos estar atentos en los próximos ejercicios para ver si realmente esta adquisición mejora la rentabilidad de Cisco, una vez se haya digerido la compra reduciendo deuda y reestructurando la empresa.

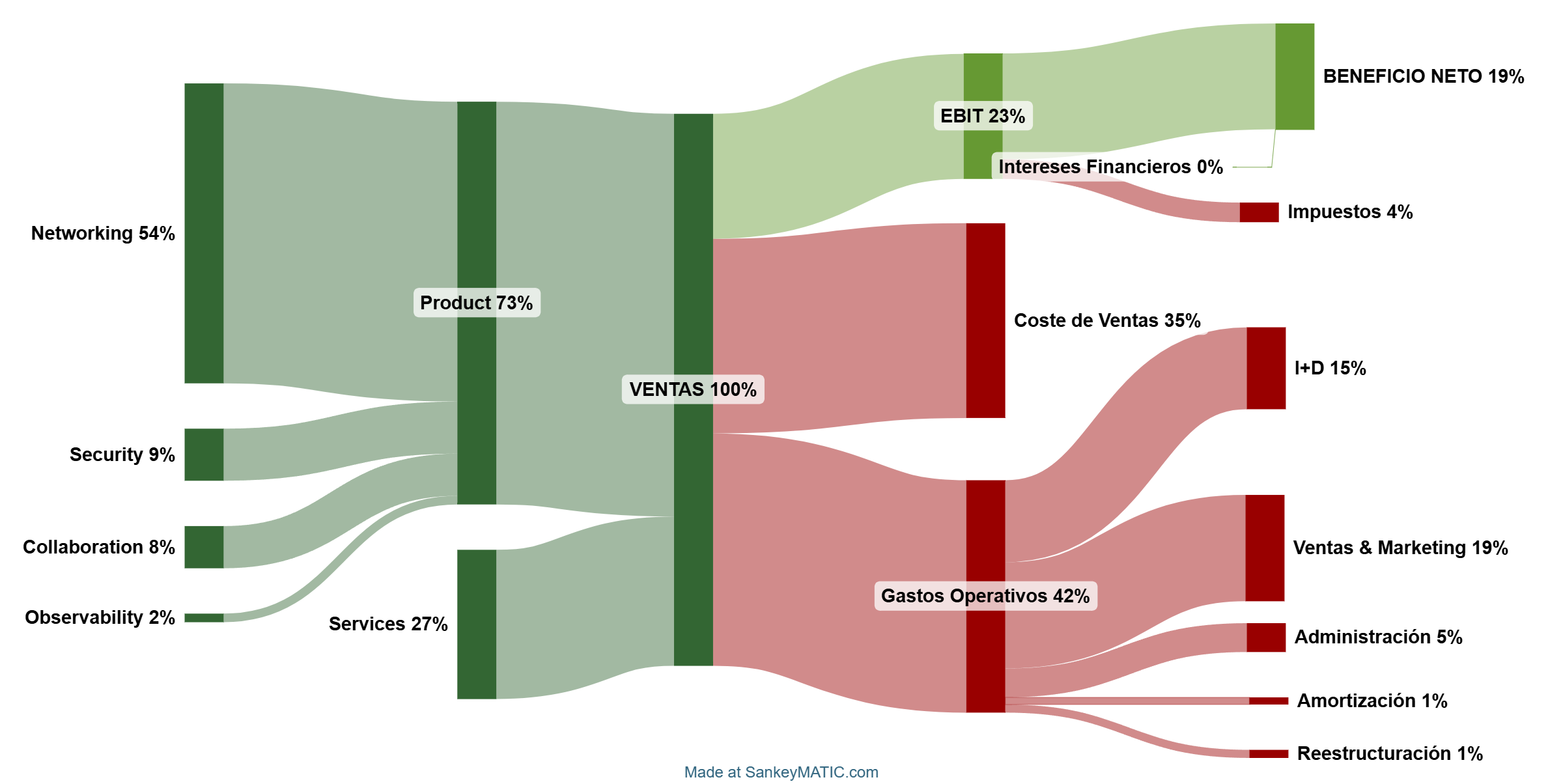

Gráfico Sankey:

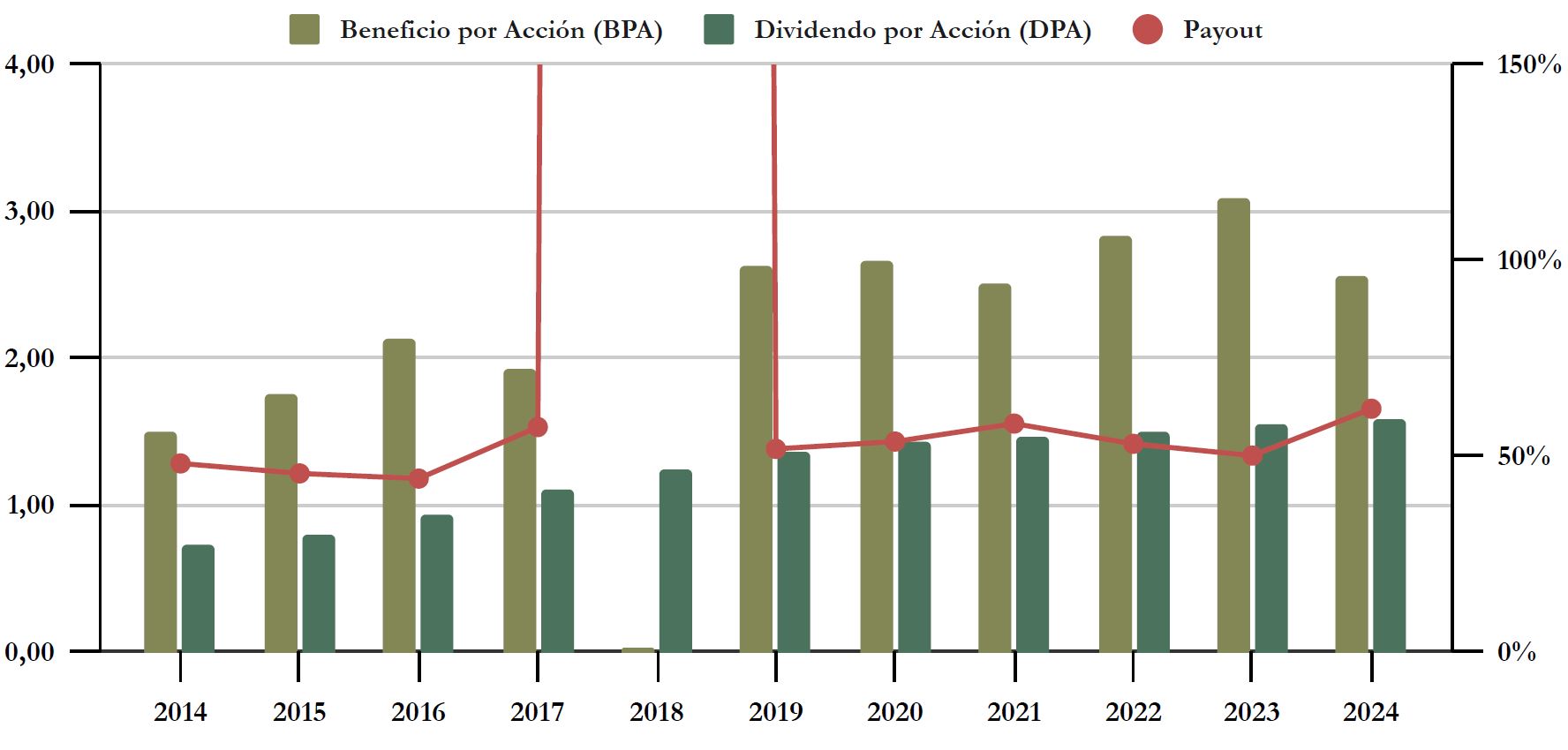

Beneficio por Acción (BPA)

El Beneficio por Acción ha crecido de una forma mucho más acelerada que las Ventas, a un ritmo medio de casi el 5,5% anual. Esto es principalmente debido a dos razones. Por una parte, a la mejora de los márgenes durante la última década, que veíamos anteriormente. Y, por otra parte, a su política de Recompra de Acciones propias, que veremos un poco más adelante.

Para entender la distorsión del ejercicio 2018, hay que tener en cuenta que se ve afectado por la reforma fiscal de Donald Trump, que distorsionó mucho el pago de impuestos. El EBT de 2018 en realidad fue superior al del año anterior, y menor que el posterior.

La caída de Ventas (-5,6%) de Cisco en 2024 se debe principalmente a su segmento de Networking, que ha caído un (-15%). Sin embargo, esto es debido a que este segmento había crecido un +18% el ejercicio anterior, así que es de esperar que este desajuste en la demanda acabe por estabilizarse.

Esta caída de las Ventas ha provocado una caída del (-18%) del Beneficio Neto. Esto se debe principalmente a que, además de la caída de las Ventas, los costes Operativos han aumentado en un 9%. En especial, ha aumentado mucho el gasto en Administración (+14%) y en Amortización y Reestructuración (+148 y +49%). Esto último se debe a la principalmente a la adquisición de Splunk.

En el Q1 de 2025, Cisco ha reportado un aumento sustancial de los gastos operativos, como I+D, personal y marketing, además de varios cientos de millones de dólares en despidos, lo que ha lastrado su BPA trimestral a pesar de una ganancia extraordinaria en impuestos debido a una resolución judicial favorable. Sin duda, a Cisco le urge aligerar su personal y digerir todas las adquisiciones de empresas recientes. Por ello el reciente anuncio de despedir a alrededor del 7% de su plantilla, unos despidos que ya se han producido en parte en el ejercicio 2024, pero que seguirán en 2025.

En cualquier caso, Cisco prevé conseguir un BPA (GAAP) para 2025 de entre $2,26 y $2,38. Aunque ajustando los resultados quitando los efectos ajenos al negocio (Non-GAAP), como reestructuraciones o gastos operativos no-recurrentes, Cisco prevé que el BPA se sitúe en 2025 entre los $3,60 y los $3,66. Un valor que demostraría un sólido crecimiento.

Aunque los valores GAAP y Non-GAAP difieran tanto, si cogemos valores medios, esto significaría que en 2025 el BPA real de Cisco debería situarse ligeramente por encima de los $3. Lo cual sería recuperar valores de 2023, pero con una composición de las ventas mucho más predecible y recurrente, lo que sería una excelente noticia.

3) DIVIDENDOS

Dividendo por Acción (DPA)

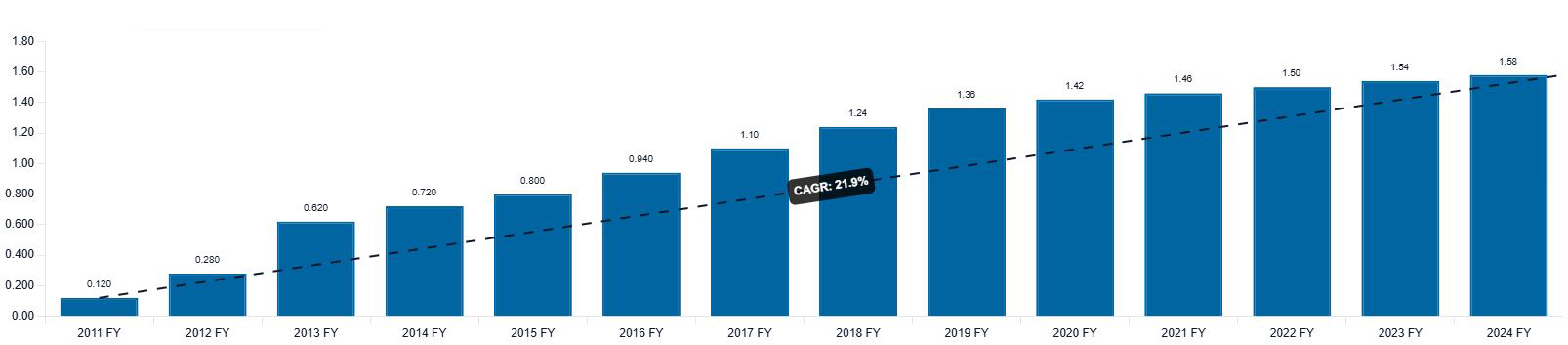

Cisco reparte dividendos sólo desde 2011. Sin embargo, el crecimiento medio anual del mismo ha sido espectacular. Lo ha aumentado a una media del casi el 22% anual desde entonces. El siguiente gráfico extraído de Tweenvest lo explica muy bien:

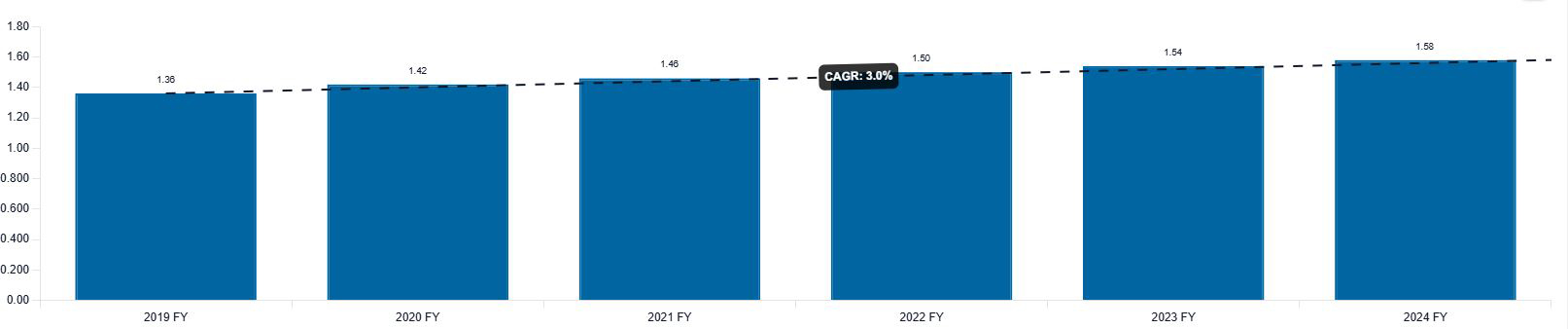

Sin embargo, el crecimiento durante los años más recientes se ha moderado mucho. Por ejemplo, desde 2019 el crecimiento medio anual ha sido de apenas el 3%.

Hagamos nuestro habitual ejercicio para ver cómo les ha ido a los accionistas antiguos de Cisco:

Si hubiésemos comprado acciones de Cisco en 2019 por $56, la Rentabilidad por Dividendo inicial hubiera sido del 2,2% y en 2024 sería del 2,8%.

Si hubiésemos comprado acciones en 2014 por $25, la Rentabilidad por Dividendo inicial hubiera sido del 2,9% y en 2024 sería del 6,3%.

Como vemos, es muy apreciable la reducción del ritmo de crecimiento del dividendo en los años recientes. Por lo tanto, para que se ajuste a nuestra estrategia, debemos ser conscientes de este efecto, y no podemos esperar grandes crecimientos futuros a corto plazo.

Payout (Dividendos/Beneficio Neto)

Si obviamos el año 2018, vemos que hay una voluntad de que el Payout oscile alrededor del 50%, ratio que deja margen para crecer y absorber el efecto de algún año, como ocurrió en 2018 por la reforma fiscal de Donald Trump.

Cash Flow

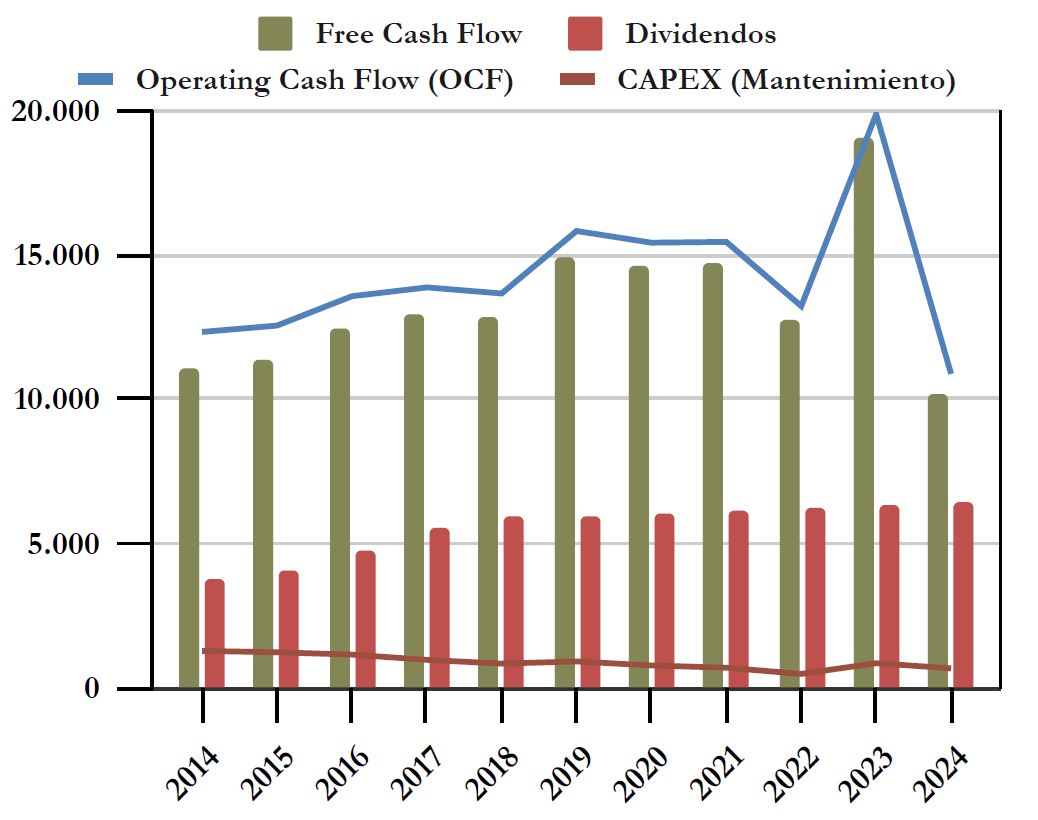

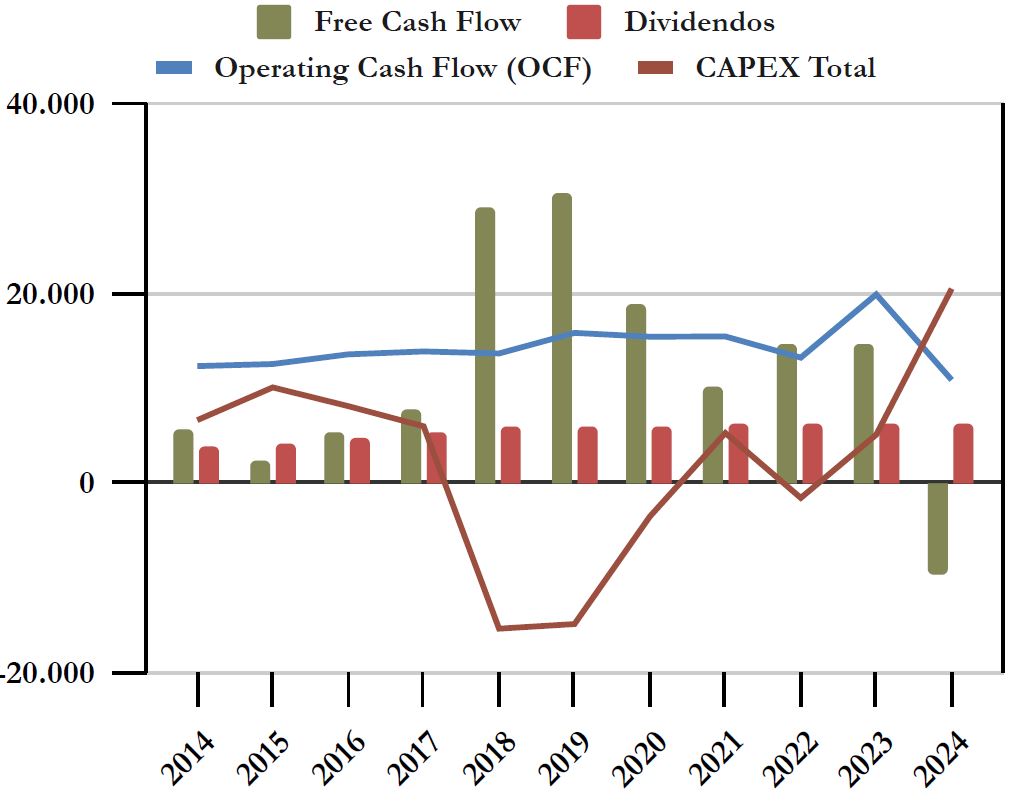

Cash Flow teniendo en cuenta el CAPEX de Mantenimiento

Lo más destacable que apreciamos en el gráfico es lo bajo, e incluso decreciente, que es el CAPEX de Mantenimiento, que pasa de $1.275 millones en 2014 a $670 millones en 2024.

El Operating Cash Flow es suavemente creciente entre 2014 y 2021, y en los últimos 3 ejercicios observamos una volatilidad bastante pronunciada. Esto se debe principalmente a cambios sustanciales en el Working Capital y ajustes impositivos, especialmente en 2024, debido a que el plazo de pago de los impuestos diferidos terminaba en octubre de 2023, justo en el Q1 fiscal de Cisco, que reporta el año fiscal completo en Julio.

Sin embargo, aparte de estos desajustes en el OCF en buena parte por motivos ajenos al negocio, es muy tranquilizador comprobar que el dividendo de Cisco es sobradamente sostenible en todos y cada uno de los años analizados. Incluso cuando existe ajustes puntuales del OCF, el Free Cash Flow siempre es holgadamente suficiente para pagar los Dividendos.

Sin embargo, como veremos más adelante, el efecto de la retribución a empleados mediante acciones empaña esta holgura en el FCF.

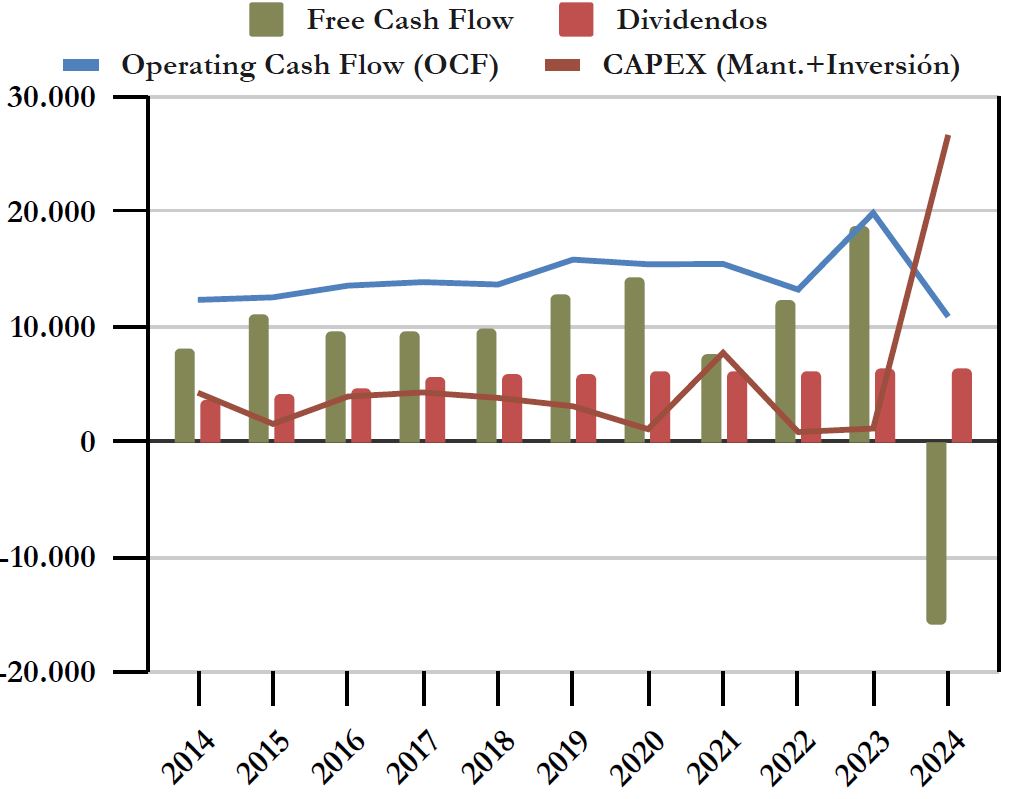

Cash Flow teniendo en cuenta el CAPEX de Mantenimiento + Inversión

Si tenemos en cuenta también el CAPEX de inversión, apreciamos claramente el aumento de inversión en los años 2016, 2017 y 2018 por las compras de Jasper Technologies, AppDynamics, BroadSoft respectivamente. Pero sobre todo destacan los picos de 2021 por la compra de Acacia Communications y especialmente el pico de 2024, por la compra de Splunk, que se hizo 100% en cash.

Es bueno recordar que estos años de pico de inversión pueden no corresponder del todo con las fechas de adquisición, puesto que los años fiscales de Cisco no corresponden con los años naturales (Cisco presenta resultados anuales a finales de Julio).

Sin embargo, vemos que incluso en los años de mayor inversión, el FCF es holgadamente suficiente para pagar los dividendos, a excepción del año 2024. Esto deja mucho margen a la empresa para manejar su el flujo de caja financiero (devolver Deuda y recomprar cómodamente acciones propias) además de darle capacidad para realizar adquisiciones estratégicas de cuando se presentan buenas oportunidades sin tener que recurrir a niveles altos de endeudamiento. En el sector de Cisco, el sector tecnológico, esto es clave para no quedarse rezagados y estar siempre en la vanguardia tecnológica. La adquisición de pequeñas empresas de la competencia es parte indispensable del negocio, y por ello es bueno que la empresa tenga un FCF holgado.

Cash Flow teniendo en cuenta el CAPEX Total

Si tenemos en cuanta el CAPEX total de la empresa, queda un gráfico algo confuso, dado que Cisco tienen en su Balance una voluminosa partida llamada “Investments”, de aproximadamente $10.200 millones. Cisco invierte este enorme capital invierte mayormente en Renta Fija, tanto gubernamental como corporativa, para poder sacarle un rendimiento aceptable.

Las compra-ventas de estos títulos de renta fija, así como los rendimientos de los mismos, distorsionan bastante el gráfico si tenemos en cuenta el Flujo de Caja de inversión total.

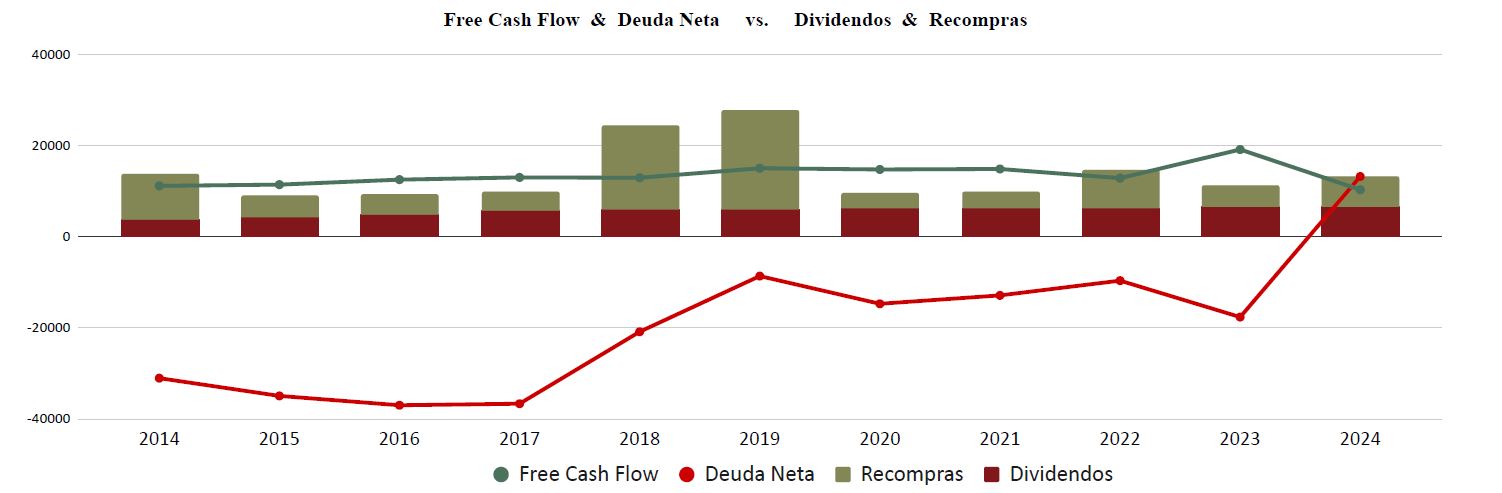

Recompra de Acciones

Como ya hemos visto, Cisco tiene una política agresiva de recompra de acciones propias. En los últimos 10 años ha reducido una media del 2,6% anual de su número de acciones propias en circulación.

Esto es una forma de impulsar el crecimiento del BPA por encima de las Ventas, como hemos visto anteriormente. Sin embargo, hay que resaltar un dato importante, y es que gran parte de las acciones que Cisco recompra son para entregárselas a sus directivos y empleados mediante distintos planes de incentivos.

Por ejemplo, en 2024 Cisco el 63% de las acciones que Cisco recompró se fueron directamente a estos planes de incentivos a sus empleados y directivos. Esto es una forma de sueldo encubierto (porque no aparece en la Cuenta de Resultados) y que explica en gran medida por qué Cisco no aumenta de forma más importante su Dividendo por acción.

Si sumamos las Recompras de acciones a los Dividendos que paga la empresa, nos damos cuenta de que entonces el Free Cash Flow ya no es tan holgado como veíamos anteriormente. Y estas Recompras de Acciones en parte reducen el número de acciones en circulación, pero en gran medida se destinan a retribuir a empleados y directivos.

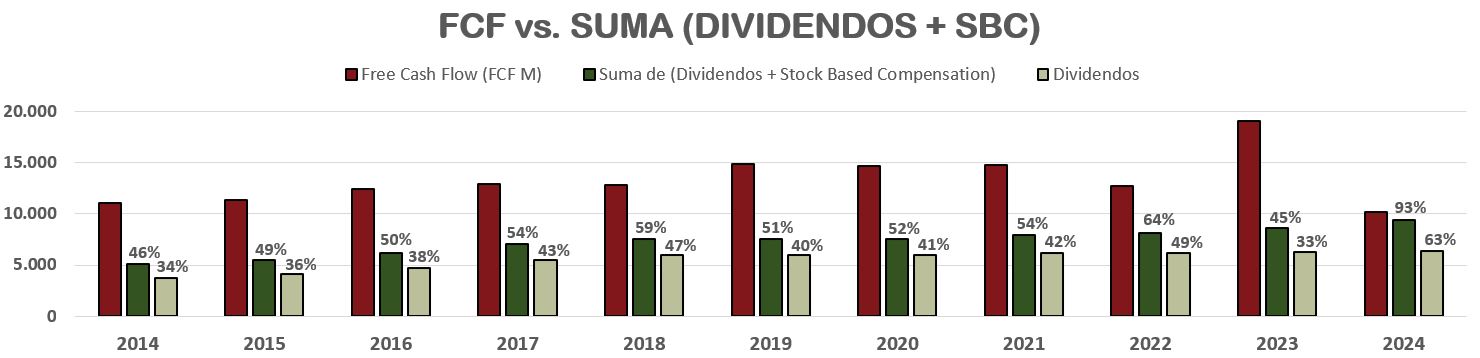

El coste de esta retribución en acciones a sus empleados (Share Based Compensation) le ha costado a Cisco $3.074 millones sólo en 2024, sin duda un valor elevado si lo comparamos con su Beneficio Neto ($10.320 millones) o con su Free Cash Flow ($10.210 millones). Vamos a ver esto con más detenimiento. Comparemos el Free Cash Flow de Mantenimiento (barra roja), con los Dividendos+Stock Based Compensation (barra verde oscuro) y sólo los Dividendos (barra verde claro):

El Stock Based Compensation (SBC) es el precio de las acciones con las que se retribuye a empleados y directivos. Si se emitieran sin más, supondrían una dilución para el accionista, pero no supondrían una salida de caja. Sin embargo, si la empresa recompra acciones, debemos suponer que una parte de estas recompras son las que se destinan al SBC. Como Cisco tiene una política de Recompras agresiva, sí que podemos considerar que las SBC suponen una salida de caja efectiva. Por lo tanto, si sumamos las SBC con los Dividendos (barra verde oscuro del gráfico) nos damos cuenta que han pasado de representar un 46% del Free Cash Flow, al 64% en 2022. Los años 2023 y 2024 tienen el Free Cash Flow algo distorsionado por cambios sustanciales en el Working Capital y ajustes impositivos. Sin embargo, en 2024 los Dividendos y las SBC ya suponían en conjunto un 93% del Free Cash Flow, algo completamente insostenible si la empresa además debe acometer adquisiciones de empresas y devolver deuda.

Deberemos estar atentos en ejercicios futuros en cómo afectan estas SBC en el Flujo de Caja de la empresa. Las medidas de despidos masivos de empleados y una estabilización del Working Capital y ajustes impositivos deberían ayudar en el futuro a que el peso de las SBC se reduzca, y el Dividendo pueda crecer de forma más holgada. Pero sin duda es el punto más importante a monitorear en el futuro de Cisco. La suma de Dividendos y SBC debería volver a valores de alrededor del 40-50%, tal y como era hasta 2021.

Además, el precio medio de las acciones recompradas durante los últimos 3 años ha rondado los $50. Un valor que sin ser estratosférico, tampoco parece demasiado optimizado.

Conclusión

Cisco es sin duda una empresa muy a tener en cuenta en un mundo que empieza a adoptar la Inteligencia Artificial. Sus redes y ciberseguridad serán sin duda un actor principal en el futuro de las redes de comunicación.

Presenta un Balance razonablemente bueno, aunque en los próximos ejercicios deba digerir las adquisiciones de empresas que ha hecho recientemente. En especial, la adquisición de la empresa Splunk, que parece que va a tener un efecto muy positivo en la composición de sus Ventas, y en la adaptación de Cisco en el sector de las redes y ciberseguridad para la IA. El Balance de Cisco es razonablemente robusto, con una relación de Corrientes aceptable y un apalancamiento que no preocupa demasiado.

Las Ventas son bastante planas, pero el Beneficio por Acción es algo más creciente, gracias a su mejora en eficiencia operativa y a una política muy agresiva de recompra de acciones propias.

Sin embargo, esta agresiva política de recompras se dedica en buena parte a retribuir a empleados y directivos mediante la entrega de acciones (Stock Based Compensation), algo que deja al Free Cash Flow muy justo para pagar Dividendos, realizar adquisiciones y devolver Deuda.

Sin duda Cisco tiene un negocio estupendo, con fuertes vientos de cola debido al auge de la IA. Su Rentabilidad es excelente, como demuestran sus Márgenes y ratios de Rentabilidad, y muy superiores a sus competidores. Además, la composición de sus Ventas se está transformando para ser mucho más recurrente y predecible, aumentando la calidad de la misma.

Sin embargo, para que la empresa pueda seguir siendo una buena opción para una cartera DGI, debemos verificar en próximos ejercicios si es realmente capaz de digerir las recientes adquisiciones, reduciendo su número de empleados y el importe de las Stock Based Compensation. Eso dejaría más margen para que el Dividendo pueda crecer a ritmos más acelerados que los últimos años.

Además, todavía no se ha notado la adquisición de Splunk en cuanto a un incremento total de Ventas y BPA de la compañía, algo que sin duda debe notarse en próximos ejercicios si realmente se trata de una adquisición estratégica para adaptar a la compañía a las nuevas tecnologías como la IA.

En Dividend Street, Cisco nos parece una empresa perfectamente válida para tener en una cartera DGI y confiamos en que, aunque la competencia en el mundo tecnológico es feroz, Cisco está en una buena posición para continuar siendo líder del mercado por muchos años. Goza de un prestigio forjado a lo largo del tiempo y de ventajas competitivas importantes, y parece que se está adaptando adecuadamente a los cambios tecnológicos para poder seguir ofreciendo las mejores redes y servicios.

Sin embargo, hay que ser cautos con el precio, y conscientes que por muchos vientos de cola que la empresa tenga, el crecimiento del Dividendo ha sido muy modesto en los últimos años y en los próximos ejercicios habrá costes extraordinarios de reestructuración importantes. Por lo que probablemente no veamos un crecimiento del dividendo muy alto en el corto plazo.

Si queréis más detalles sobre los datos históricos o los precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya resultado interesante el análisis. Y no dudéis en subir vuestros comentarios y en compartir el artículo en X para ayudarnos a que tenga la mayor difusión posible.

Un saludo y hasta el próximo artículo.

Fuentes consultadas:

Annual Reports (2011-2024)

www.fundinguniverse.com

https://www.cisco.com/c/en/us/about/corporate-strategy-office/acquisitions/acacia.html

https://newsroom.cisco.com/c/r/newsroom/en/us/a/y2023/m05/cisco-nervs-speeding-to-disasters-with-fast-secure-connections.html

https://investor.cisco.com/news/news-details/2019/Cisco-Unveils-Plan-for-Building-Internet-for-the-Next-Decade-of-Digital-Innovation/default.aspx#:~:text=Building%20Blocks%20for%20the%20Internet,and%20others%20not%20yet%20invented.

https://www.cisco.com/c/dam/en_us/about/annual-report/cisco-proxy-statement-2023.pdf

https://investor.cisco.com/news/news-details/2023/Cisco-to-Acquire-Splunk-to-Help-Make-Organizations-More-Secure-and-Resilient-in-an-AI-Powered-World/default.aspx

https://newsroom.cisco.com/c/r/newsroom/en/us/a/y2021/m10/cisco-corporate-ne-8.html

https://www.calcalistech.com/ctechnews/article/rjgsb5npa

https://www.reuters.com/technology/cisco-lay-off-thousands-more-second-job-cut-this-year-sources-say-2024-08-09/