Hoy vamos a centrarnos en el sector de los mercados bursátiles. Lo que en otra época era el “parqué bursátil”, es decir, grandes espacios en los que los comerciantes se chillaban unos a otros las ofertas para comprar y vender todo tipo de activos, hoy en día ya son complejas plataformas informáticas, gestionadas por grandes empresas. Una de ellas es la que nos ocupa hoy: el Chicago Mercantile Exchange Group, abreviado como CME Group. Esta empresa cotiza en bolsa, y tiene una curiosa e interesante forma de repartir dividendos. Veamos si puede ajustarse a nuestra estrategia.

Introducción

CME Group posee el mayor mercado de derivados del mundo occidental, y es muy importante tener una noción clara de lo que son los derivados para entender bien la empresa.

Los derivados se crearon para mitigar el riesgo de los agricultores. Desde la siembra hasta la cosecha, el precio de la producción del agricultor puede variar mucho debido a sequías, inundaciones, plagas, y otros eventos inesperados que pueden hacer variar el volumen del conjunto de las cosechas de un mismo producto. Pero también puede haber cambios inesperados en la demanda, debido a factores impredecibles. Por ello, en un momento dado, nacieron mercados en los que los compradores y vendedores acordaban un precio a futuro por los productos agrícolas. Con suficiente antelación, acordaban los precios a los que se iba a comprar y vender la cosecha. Esto beneficiaba a ambas partes: el agricultor sabía que podría vender sus productos a un precio prefijado y sólo debía ocuparse de producir la cantidad necesaria para cubrir gastos y tener un beneficio. Por otra parte, el comprador se aseguraba un precio razonable, cubriéndose ante escenarios de escasez que dispararan el precio de los productos. Ninguno de los dos hacía un negocio extraordinario, pero ambos acordaban un precio satisfactorio para ambas partes, mitigando ambos el riesgo de su negocio.

Resulta que estos primeros comerciantes y agricultores que decidieron hacer los primeros contratos de futuros de la historia vivían en los alrededores de Chicago, y en 1848 se creó el Chicago Board of Trade (CBOT) para este fin: negociar contratos de futuros para productos agrícolas (soja, trigo, arroz..).

En sus inicios, la empresa fue creada por 25 hombres de negocios, que trataron de estandarizar no sólo los contratos, sino también las unidades de medida y la calidad de los granos. Su éxito se vio impulsado por la aparición del ferrocarril, dado que Chicago se convirtió rápidamente en un nexo importante de distintas vías de ferrocarril, y por tanto un importante centro logístico. Gracias a esta facilidad de conexión, y a las nuevas medidas estándares y contratos a futuro que facilitaban el comercio, CBOT consiguió convertirse rápidamente en una referencia mundial en cuanto al comercio de productos agrícolas. Además, el sello de la compañía era visto como una garantía de calidad, y así los comerciantes no tenían que verificar la cantidad o calidad de los granos adquiridos. Les bastaba con ver un contrato de CBOT para asegurarse que el producto que habían comprado era correcto. Ya en esa época, se comenzó a especular con los contratos a futuro de CBOT: algunos comerciantes especulaban con el precio al que iba a venderse el grano algunos meses después. Les bastaba con adquirir un contrato a futuro de CBOT y, si acertaban, comprar grano un tiempo después a un precio menor al que fijaba el contrato previamente adquirido.

Como es natural, aunque la empresa ayudaba a suavizar el riesgo de agricultores y comerciantes, las prácticas especulativas cada vez más atrevidas y sofisticadas de los especuladores llevaron a la opinión pública a criticar a CBOT. Y aunque el éxito de su negocio ya lo había colocado como mayor referencia nacional en el mercado agrícola, el gobierno de EEUU tuvo que intervenir para calmar las aguas. Durante la Iª Guerra Mundial, se prohibieron los futuros sobre el trigo. Pero tras unos años, esta prohibición provocó mucha volatilidad en los precios, y el gobierno optó entonces por redactar una serie de regulaciones, que permitían el comercio de futuros, a la vez que pretendían impedir que especuladores distorsionaran el precio de los productos negociados.

Tras la 2ªGuerra Mundial, el gobierno estadounidense estableció controles de precios sobre el trigo y el maíz, pero el mercado de CBOT siguió activo con otros productos como la soja y más adelante, en 1968, con la madera y la plata. Estos serían los primeros productos no-agrícolas que se comerciarían en CBOT.

En los años 70, CBOT amplió el abanico de los productos negociados en sus mercados a productos financieros, como certificados hipotecarios y más adelante, en 1977, títulos de deuda pública.

En 1973, miembros del CBOT crearon un nuevo mercado llamado CBOE (Chicago Board Options Exchange), un mercado ya centrado exclusivamente en opciones financieras sobre acciones bursátiles. Esta empresa nacería bajo el paraguas de CBOT, aunque hoy en día son empresas competidoras. Las opciones son contratos a futuro en los que el comprador tiene la opción (pero no la obligación) de ejercer el contrato en su fecha de vencimiento. A cambio, el vendedor recibe una prima y tiene la obligación de ejercer el contrato a vencimiento si el comprador lo desea. Este modelo comporta mucha más complejidad matemática, y por ello en los años 70 aparecieron especuladores expertos que copaban estos mercados.

Popularmente el término “especulador” tiene una connotación negativa, dado que se trata de comerciantes que no tienen ningún interés en el producto subyacente con el que comercian, sino para revenderlo más caro. Pero en la práctica, estos especuladores suelen absorber una gran parte del riesgo de mercado, aliviando a los verdaderos comerciantes de dichos productos. Generalmente, el éxito o ruina de los especuladores ayudan a estabilizar los precios y mitigar la volatilidad en los mercados, permitiendo a los productores y consumidores operar en mercados más tranquilos y constantes. Por ejemplo, si un determinado producto cae mucho de precio, los especuladores comprarán, haciendo que el precio suba por un aumento de la demanda. Y si de repente el precio se considera demasiado caro, los especuladores venderán para recoger beneficios, haciendo que el precio caiga por un aumento de la oferta. La legislación sólo tiene que procurar evitar que individuos u organizaciones consigan hacer esto de forma coordinada para distorsionar los precios de mercado. Y en ello se esmeró el gobierno estadounidense corrigiendo la legislación sobre estos mercados a medida que se iban desarrollando y nuevos criminales buscaban formas de manipularlos y enriquecerse a su costa de forma ilegítima.

Desde los años 70, pero sobre todo a partir de los 80, los productos más negociados en los mercados de CBOT eran los futuros sobre la deuda pública estadounidense. También comenzaron entonces los contratos sobre productos energéticos, como el petróleo. En el crack bursátil del “lunes negro” en 1987, los mercados de CBOT fueron de los pocos que no cerraron para evitar catástrofes mayores.

A finales de los años 90, CBOT comenzó a adoptar plataformas informáticas para las negociaciones, sustituyendo los parqués bursátiles físicos. En nuestro imaginario, puede parecer que estos parqués bursátiles (llamados “Open Outcry”) eran lugares caóticos, pero en realidad siempre han existido normas muy claras y depuradas según las cuales los gritos y signos con la mano alzada determinan de forma precisa las transacciones. Parece mentira, pero hoy en día, estas negociaciones en parqués bursátiles físicos todavía representan el 5% del volumen de negociación de contratos de opciones y futuros de CME Group. Sin embargo, en los próximos años es de esperar que se vayan reduciendo, dado que a partir de julio de 2023, sólo se negociarán de esta forma las opciones sobre SOFR (Secured Overnight Financing Rate), que es la tasa de referencia de préstamos entre entidades financieras a un día basado en las recompras recientes de bonos del Tesoro de los Estados Unidos. El SOFR es la tasa que sustituyó recientemente al LIBOR.

Sin embargo, la aparición de la tecnología fue implacable y poco a poco fue dejando atrás a CBOT. En Europa, el mercado suizo-alemán Eurex, el británico LIFFE y el francés MATIF adoptaron los sistemas informáticos de forma veloz, dejando atrás la predominancia de CBOT y su sistema físico como referencia mundial en los mercados de derivados.

Debido a esto, en 2002 la dirección de CBOT decidió convertirla en una empresa con ánimo de lucro saliendo a bolsa. No veían otra forma de competir contra otros mercados de derivados extranjeros, que empezaban a emerger con el rápido desarrollo de los mercados financieros europeos.

En 2007 CBOT se fusionó con CME (Chicago Mercantile Exchange), una compañía rival, que había nacido algo después que CBOT en Chicago para comerciar futuros sobre los huevos y la mantequilla, incorporando más tarde negociaciones sobre divisas y otros productos financieros. Esta empresa había tenido una evolución similar, y en ese momento pudo brindar a la fusión un sistema electrónico de negociación más avanzado llamado “CME Globex”. Debido al momento de declive de CBOT, la compañía resultante pasó a llamarse CME Group.

En 2009, CME Group se fusionó con otro importante competidor: el NYMEX (New York Mercantile Exchange), ampliando su oferta de productos financieros y de mercados energéticos y convirtiéndose en unos de los principales accionistas de DMA (Dubai Mercantile Exchange). Otras importantes adquisiciones fueron las del Kansas City Board of Trade en 2012, para consolidar el mercado de futuros agrícolas (especialmente del trigo), y la de la empresa NEX en 2018, líder en mercados de divisas y también propietaria del 33% del Shanghai CFETS-NEX (China Foreign Exchange Tradings System).

Por otra parte, en 2010 CME Group adquirió el 90% de los índices Dow Jones a News Corporation (empresa del magnate Rupert Murdoch), y con ello formaría la joint-venture con S&P Global de los índices bursátiles “S&P/Dow Jones Indices LLC”, de la que todavía hoy en día CME Group posee el 27%. Con esta participación, CME Group tiene acceso exclusivo a ofrecer futuros y opciones sobre los famosos índices S&P y Dow Jones, entre otros. En 2022, CME Group entregó $410M a esta joint-venture, para que comprara parte del negocio de índices de IHS Markit antes de su fusión con S&P Global, y con ello mantener el 27% de su participación en la joint-venture.

También en 2010, CME Group llegó a un acuerdo con la empresa gestora del mercado bursátil brasileño FM&FBOVESPA para que ambas empresas entraran en el accionariado una de la otra, con un porcentaje del 5% de las acciones cada uno, y desarrollar juntos plataformas informáticas para sus mercados. Sin embargo, CME Group vendió poco a poco su participación en FM&FBOVESPA entre 2015 y 2017.

Además de las evidentes sinergias de personal y desarrollos informáticos que beneficiaron a CME Group, todas estas fusiones y adquisiciones han tenido una ventaja adicional muy importante: la liquidez. Hoy en día, a los comerciantes y especuladores les es indiferente en qué mercado se adquieren los contratos de opciones y futuros salvo por dos componentes principales: la fiabilidad y la liquidez. La fiabilidad está fuera de toda duda en CME Group, siendo el mercado de derivados más antiguo del mundo, que ha conseguido aglutinar a los principales mercados de derivados de EEUU. Pero es precisamente por esto, que también ha conseguido ser el mercado de derivados con mayor liquidez del continente americano. Esto es importantísimo, dado que crea un Efecto Red en la que, si un vendedor quiere tener acceso a más compradores, acudirá al mercado donde más compradores haya, y viceversa, creando un círculo virtuoso para CME Group.

Hoy en día, la mayor fortaleza de esta compañía consiste en aglutinar el mayor abanico de productos derivados posibles (opciones y futuros), en uno de los mercados con más volumen de contratación (EEUU), y por tanto mayor liquidez.

Negocio:

Para entender el negocio de CME Group, hay que tener muy claro que su misión principal es la gestión del riesgo, a través de contratos de opciones y futuros. Por lo tanto, la volatilidad en los mercados es lo que más beneficia a CME Group, ya que empuja a sus clientes a aumentar el volumen de negociaciones.

CME Group se define como el mercado líder de derivados del mundo, donde todos los participantes acuden para gestionar el riesgo de sus negocios. Aunque si lo medimos por número de contratos, hasta 2022 le superaban el mercado indio (NSE) y el brasileño (B3). También le sigue de cerca su competidor americano CBOE, que nació bajo su paraguas en 1973, pero que hoy en día es una empresa separada, centrada sobre todo en opciones financieras sobre acciones bursátiles. Por volumen de contratos, le siguen otras conocidas bolsas de derivados como el Intercontinental Exchange, el Nasdaq, Borsa Istambul, Zhegzhou Commodity Exchange… etc

El negocio de la gestión de los mayores mercados de derivados del mundo está históricamente bastante fragmentado, y en los tiempos recientes se ha visto una consolidación del sector con la fusión entre importantes empresas. Es muy probable que en el futuro el sector se siga consolidando, dado que la fusión de estas empresas les otorga ventajas competitivas de escala y efecto red. Cuantos más contratos gestiona una empresa, más eficientes y baratos por unidad son sus sistemas informáticos, y más compradores y vendedores son atraídos al aumentar la cantidad de sus contrapartes.

Lógicamente, la mayor parte del negocio de CME Group se concentra en EEUU, tanto por los subyacentes negociados en sus mercados, como por los inversores que participan en ellos. Por ello, recientemente corría el rumor de la fusión entre CME Group y CBOE Holdings, un rumor recurrente que supondría una consolidación muy lógica entre los dos mayores mercados de derivados estadounidenses. No sería de extrañar que este rumor volviera a aparecer en un futuro no muy lejano. CME Group es líder en futuros y opciones sobre futuros, mientras que CBOE es la referencia en cuanto a las opciones financieras sobre acciones cotizadas. CBOE también publica la mayor referencia mundial sobre la volatilidad en tiempo real: el índice VIX.

Hoy en día, el negocio de CME Group se divide en 3 grandes segmentos:

Clearing & Transation Fees: Este es el segmento principal, que aglutina las comisiones cobradas por CME para gestionar la transacción y liquidación de los contratos de futuros, opciones, Forex…

Los mercados que opera CME Group y sus respectivos productos negociados son:

CME: productos agrícolas, acciones, divisas, criptodivisas, índices y productos financieros ligados al tipo de interés.

CBOT: productos agrícolas, acciones, derivados sobre la renta fija estadounidense, e índices del Dow Jones Industrial Index y S&P, entre otros.

NYMEX: derivados sobre metales y productos energéticos, como el petróleo o el gas natural.

COMEX: derivados sobre metales como el oro o la plata.

EBS y BrokerTec: Mercados de divisas y renta fija, respectivamente.

Market Data: Se trata del segmento de servicios de información. Tanto en plataformas propias, como para plataformas de otras empresas. Se comercializa toda la información que generan los mercados de CME Group, como bases de datos históricas o información a tiempo real, así como distintas herramientas analíticas. Recientemente han cerrado un acuerdo con Google Cloud para gestionar toda esta información directamente desde la nube.

Others: Aquí se incluye toda la facturación de CME que no tiene cabida en los dos segmentos anteriores. Destaca el negocio de optimización y servicios en las operaciones OTC (Over The Counter). Es decir, negociaciones de activos que se hacen directamente entre 2 partes, sin contrapartida central como bonos, divisas, acciones no cotizadas… etc. Esta partida ha decrecido desde que, en 2021, CME creara una joint-venture llamada OSTTRA con S&P Global para este tipo de servicios.

Las acciones de CME Group han tenido un desempeño espectacular en los últimos años, debido a que las sucesivas adquisiciones y fusiones han conseguido conformar mercados más eficientes, con un doble efecto: reducir costes por sinergias entre distintos mercados, y aumentar el volumen de contratos negociados debidos a los menores costes y mayores facilidades en plataformas electrónicas más sencillas y eficientes.

La cotización de las acciones de CME Group tiene además una particularidad: tienen una baja volatilidad, y muchas veces se comportan a la inversa que las demás acciones cotizadas. Esto se debe a que cuando la FED sube tipos de interés, generalmente se produce un aumento de demanda por la renta fija y un descenso de demanda por la renta variable. Por tanto, las acciones suelen caer. Sin embargo, estos escenarios suelen verse rodeados de incertidumbre, con lo que se produce un aumento de demanda de productos derivados, con los que los inversores pretenden cubrirse contra riesgos: futuros sobre tipos de interés, agricultura, oro…etc. Y son estos los mejores escenarios para CME Group: un aumento de demanda de los productos que ellos gestionan. Por lo tanto, no es extraño ver la acción de CME Group subir mientras todas las demás acciones caen, y viceversa.

Recordemos que CME Group es un mercado en el que los inversores buscan contratar productos para cubrirse ante distintos riesgos: Por tanto, lo que más beneficia a esta empresa es la volatilidad del mercado, ante la que todos los inversores procurarán cubrir sus riesgos.

Los principales accionistas de CME Group son una vez más los grandes fondos de inversión estadounidenses que solemos ver en Dividend Street. Sin embargo, esta vez The Vanguard Group destaca por encima de los demás con un 9,3% del capital. Le siguen Blackrock con un 5,4% y State Street con un 4,4%.

Tras ver la historia y el negocio de CME Group, pasemos a analizar sus Estados Financieros para ver si se adapta a nuestra estrategia de inversión.

1) SOLIDEZ: Balance

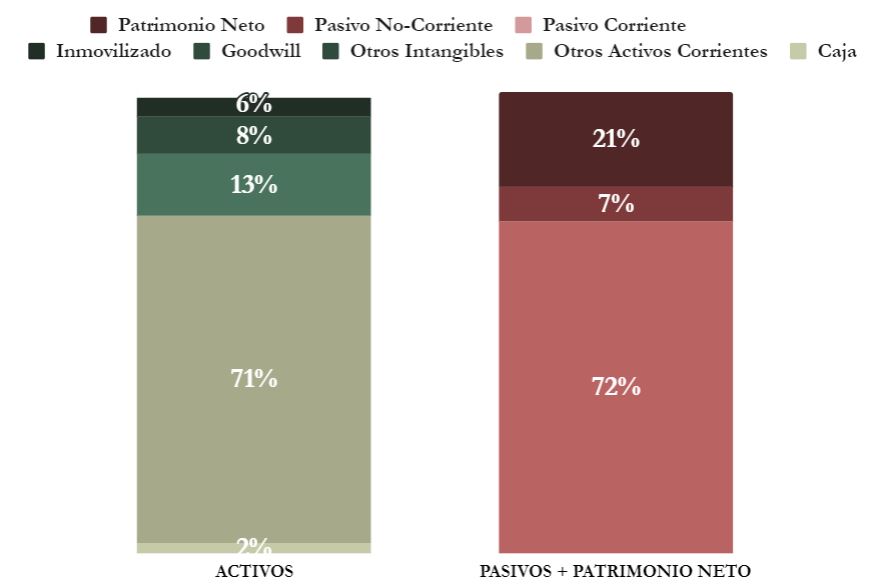

El Balance de CME Group es a primera vista muy extraño, dado que la mayor parte de los Activos y Pasivos son a corto plazo. Pero esto es algo engañoso, veámoslo con un poco más de detalle.

Activos y Pasivos a Corto Plazo

Si nos fijamos en la principal partida de los Corrientes, vemos que tanto en los Activos como en los Pasivos encontramos una línea idéntica llamada “Performance Bonds and Guarantee Funds Contribution”, que además coincide en importe tanto en los Activos como en los Pasivos.

Esta abultada partida corresponde a las garantías que las empresas autorizadas para la liquidación de contratos (Clearing Firms) deben depositar en CME como garantía para los contratos de opciones y futuros de sus clientes. Estas empresas suelen ser grandes bancos y empresas de inversión como BBVA, BNP Paribas, Citigroup, Detche Bank, interactive Brokers…etc Cada una de ellas tiene autorización por parte de CME para ejercer de contraparte central en los contratos de opciones y futuros. Es decir, que garantiza tanto al vendedor como al comprador de una opción o futuro que su contraparte liquidará el contrato en la fecha del vencimiento. Para ello, exigirán unas garantías a sus clientes, y a su vez necesitan depositar estas garantías en CME Group.

Por ello CME Group debe registrar en su Balance estas garantías, e incluso puede cobrar los intereses de tenerlas invertidas en distintos activos, como renta fija estadounidense.

Si eliminamos esta partida, que no hace otra cosa que distorsionar el conjunto, el Balance quedaría de la siguiente forma:

Nos encontramos con un Ratio de Liquidez de 1,46 y un Cash Ratio de 0,94. Sin duda valores que no nos transmiten ninguna preocupación.

Además, el Balance de este tipo de entidades sistémicas está tan regulado y controlado por las autoridades, que es difícil imaginar que tuvieran problemas de liquidez en el corto plazo. Las garantías exigidas a las Clearing Firms, la supervisión regulatoria, y en última instancia la supervisión gubernamental, nos transmiten mucha seguridad en cuanto a la liquidez a corto plazo de CME Group.

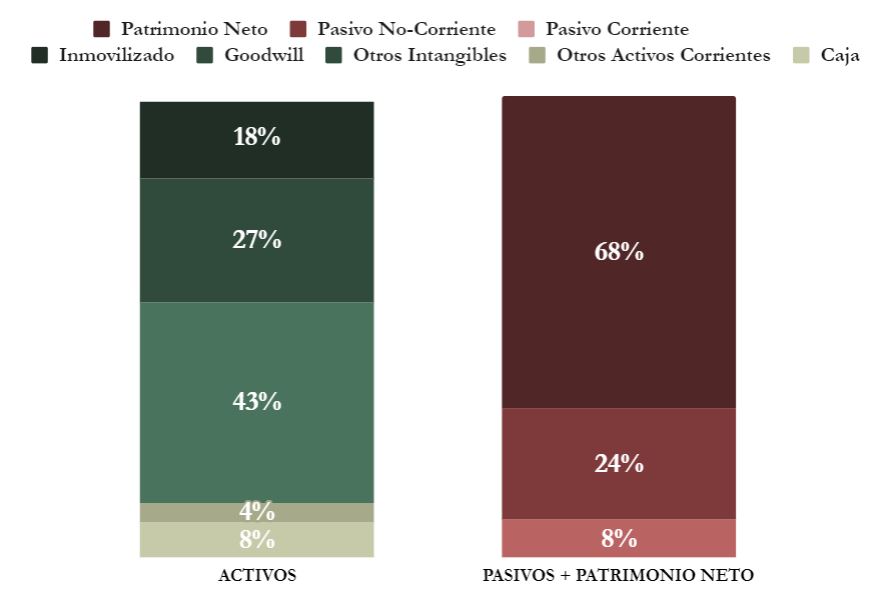

Activos y Pasivos a Largo Plazo

Tampoco preocupa demasiado el Balance a largo plazo. La Deuda Neta de CME Group apenas representa 0,10 veces el EBITDA, y el tipo medio de la deuda financiera es de 3,67%. Además, el calendario de la Deuda es muy suave dado que el 78% de la Deuda tiene vencimiento más allá de 2028. Con lo que no tenemos que preocuparnos por la Deuda en absoluto.

Quitando la partida de “Performance Bonds and Guarantee Funds Contribution”, observamos que la Autonomía Financiera es altísima (68%), mucho más que el Goodwill. Y los Intangibles representan una gran parte del Balance, como es lógico en una empresa de estas características, en las que los principales activos son intangibles, como las plataformas informáticas.

El único dato que empaña el Balance de CME Group a largo plazo es la evolución errática de las Reservas, que no crecen demasiado. Aunque, como veremos más adelante, esta evolución errática de las Reservas se debe a la política de retribución al accionista de CME Group, que reparte todo lo que puede a sus accionistas en forma de Dividendos, algo que merma la capacidad de aumentar las Reservas de forma suave y constante.

2) RENTABILIDAD: Cuenta de Resultados 2023

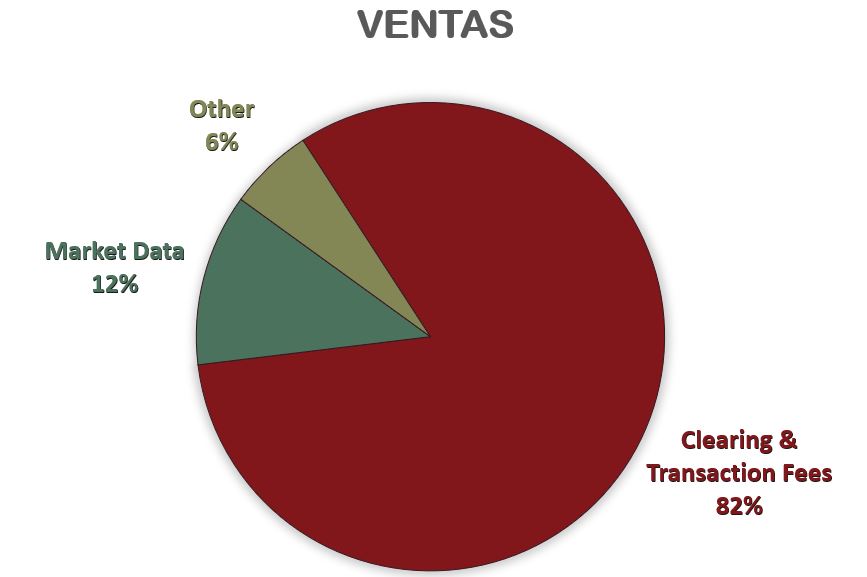

Ventas

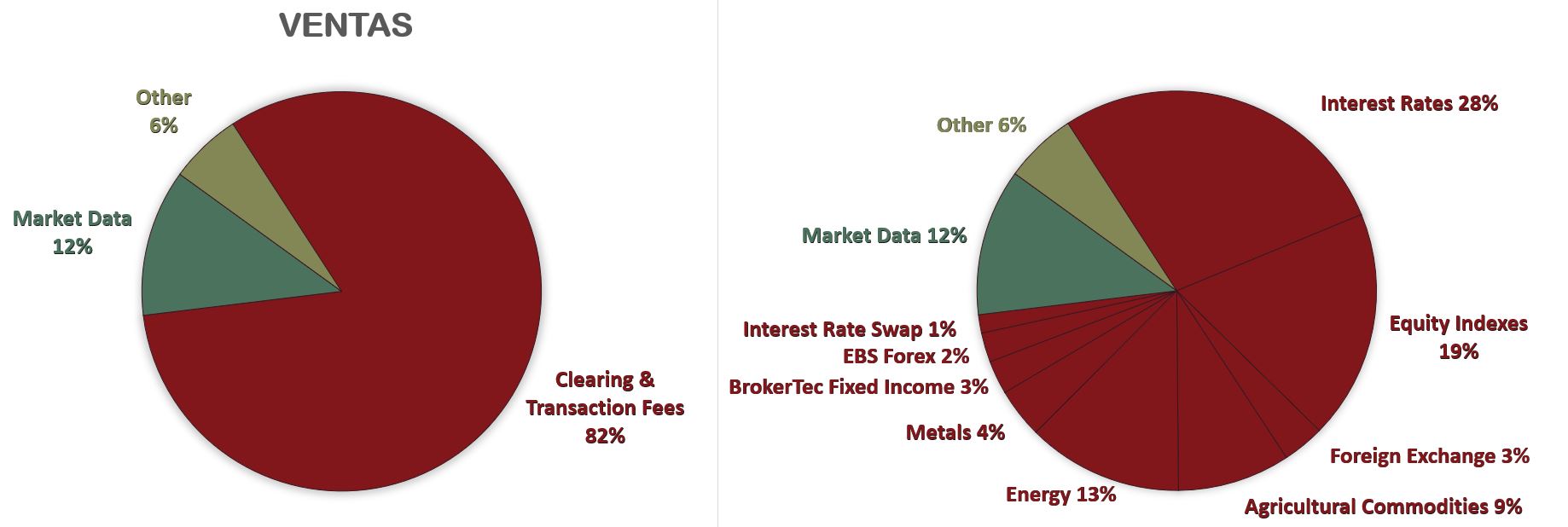

Las Ventas de CME Group han crecido de forma constante durante la última década, a un ritmo medio del 6,6% anual. La mayor parte de las mismas se debe a las comisiones por transacciones y liquidaciones de contratos de derivados de todo tipo (Clearing & Transaction Fees). Por otra parte, tenemos los segmentos menores de Market Data y Others.

Si disgregamos las comisiones cobradas por Clearing & Transaction Fees, nos damos cuenta de que los contratos de futuros y opciones sobre productos ligado a los tipos de interés (Interest Rates) y sobre índices de acciones (S&P, Dow Jones, FTSE…) son los que más facturación reportan: 47% entre ambos.

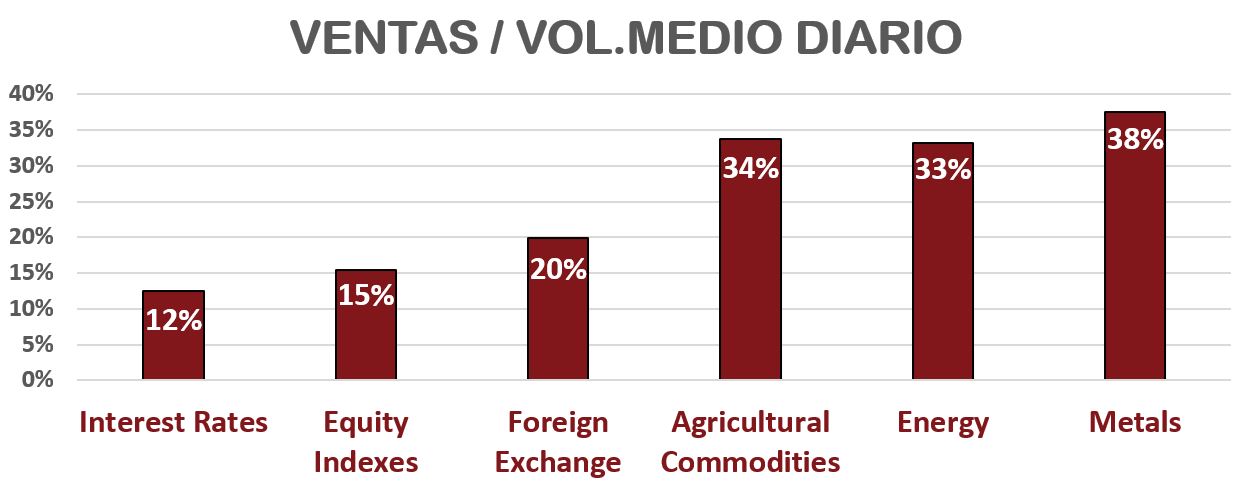

Sin embargo, si comparamos la facturación respecto a la media diaria de los contratos negociados, nos damos cuenta de que CME Group tiene más margen en las comisiones sobre contratos de productos energéticos (petróleo, gas natural…), Metales (Oro, plata…) y productos Agrícolas (maíz, soja, trigo…).

Este es un dato importante, que nos indica que la diversidad de productos que ofrece CME Group le permite modular el volumen de negociación con el coste por contrato. Sin embargo, a medida que se popularizan los derivados, se convierten más accesibles y aumenta la facilidad de negociación, es normal que las comisiones por contrato disminuyan.

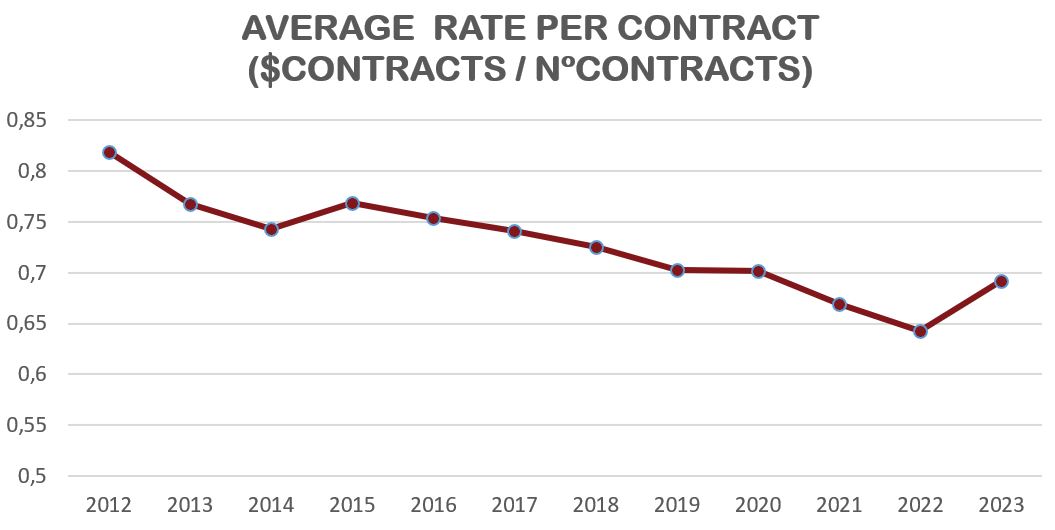

Para medir esto, CME Group usa el ratio Average Rate per Contract (Comisiones Totales/Contratos Totales), y es notorio como este ratio disminuye año tras año. Esto podría parecer un mal dato, dado que la empresa gana menos por cada contrato. Sin embargo, si lo pensamos bien, se trata de una consecuencia lógica a medida que se va extendiendo y facilitando la contratación de derivados, haciéndolos accesibles cada vez a más público y consiguiendo por tanto bajar las comisiones a los clientes a cambio de un aumento del volumen. Esto impacta en aumentar la liquidez para los mercados de CME Group, y amplía en consecuencia sus Ventajas Competitivas.

En 2023, se aprecia un ligero repunte del 8% en el Average Rate per Contract respecto a 2022 sobre todo debido a un incremento en la estructura de comisiones de CME.

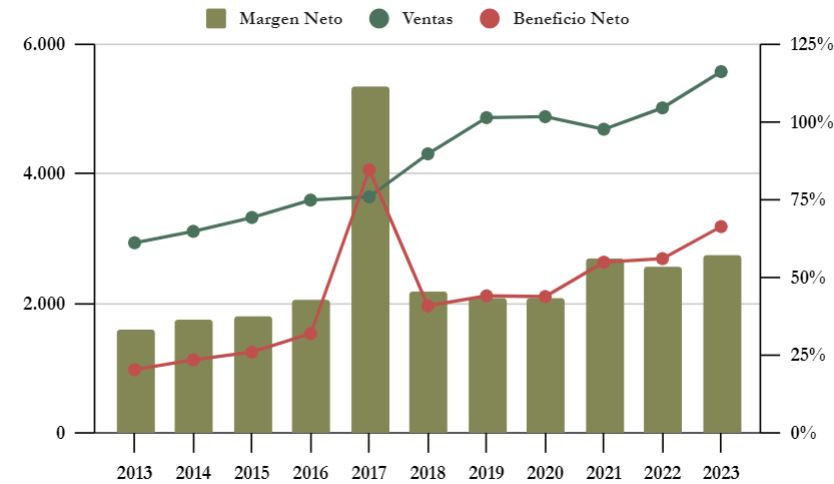

Márgenes

Los márgenes de CME Group son enormes. Basta decir que el Margen Neto no ha bajado del 31% durante la última década, y en 2023 incluso ha alcanzado un 57%. Son márgenes muy altos, que denotan las altísimas barreras de entrada de la compañía.

Es habitual que las compañías que gestionan las grandes bolsas de valores tengan márgenes muy altos, dado que el coste de las ventas es muy bajo, y además es muy escalable: los costes de la misma plataforma informática son prácticamente fijos, y pueden servir para tantos contratos negociados como se necesite. Por lo que cada aumento de volumen de negociación impacta directamente en una mejora de márgenes. Y estos aumentos de volumen de negociación de derivados suelen aumentar en épocas de incertidumbre, así que CME Group aumenta su rentabilidad en épocas con volatilidad en los mercados.

Por comparar estos márgenes con empresas similares, podríamos decir que CME Group se sitúa claramente en la cabeza de sus competidores en cuanto a rentabilidad. Los Márgenes Netos de sus competidores son: Intercontinental Exchange (24%), CBOE (20%), NASDAQ (17%).

Ratios de Rentabilidad

ROA: 8% (Beneficio Neto/Activos Totales)

ROE: 12% (Beneficio Neto/Patrimonio Neto)

ROCE: 13% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de CME Group deben calcularse quitando la partida “Performance Bonds and Guarantee Funds Contribution” del Balance. Y aun así pueden parecer algo bajos.

El ROA es aceptable, pero hay que tener en cuenta que la Autonomía Financiera ajustada de la compañía es tan grande, que los ratios de ROE y ROCE se ven sensiblemente distorsionados a la baja.

Por lo tanto, estos datos no nos aportan mucha información sobre la verdadera rentabilidad de la empresa en este caso.

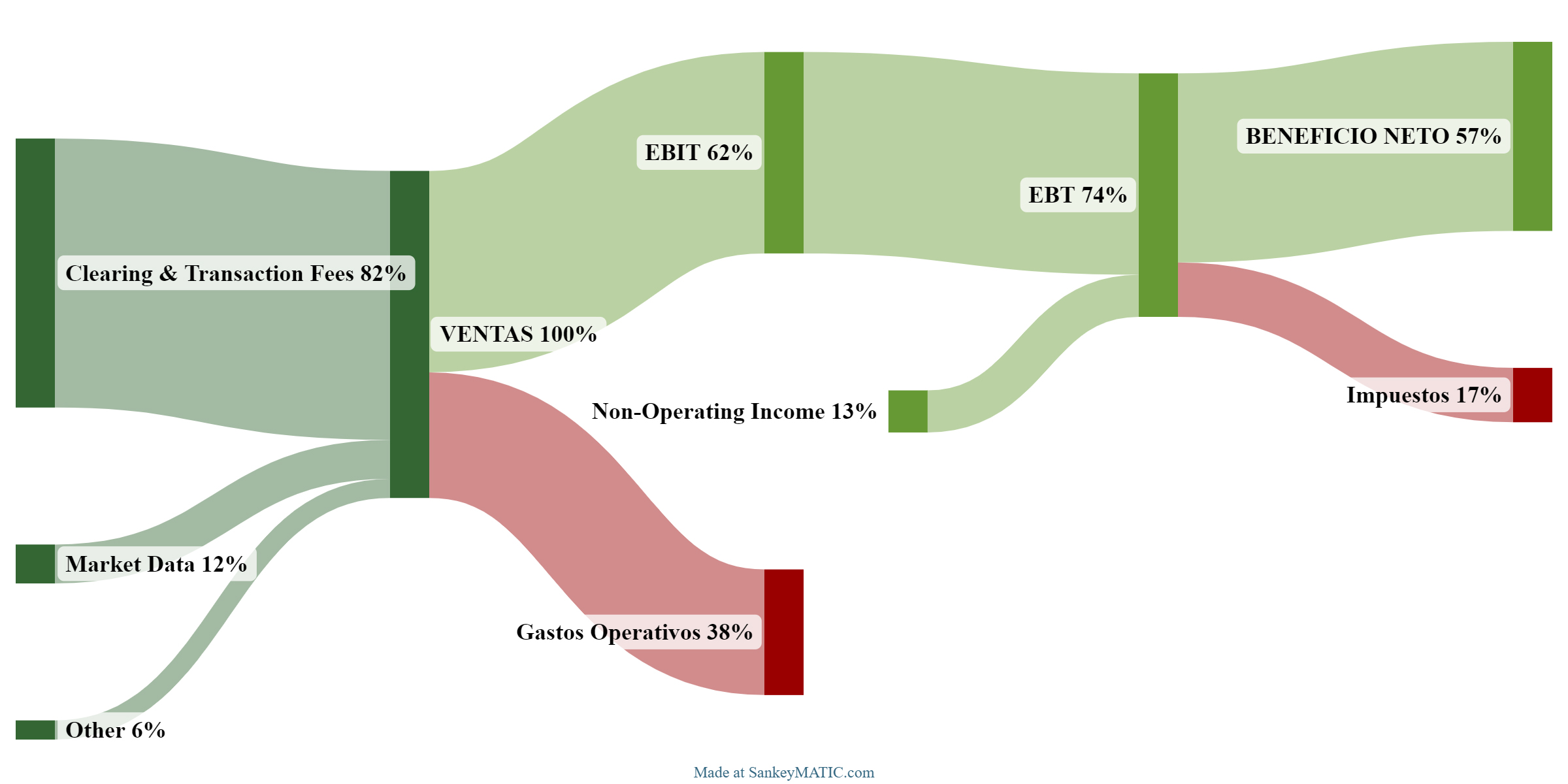

Sankey

Beneficio por Acción (BPA)

El Beneficio por Acción ha seguido una tendencia creciente, a un ritmo anual medio del 10,6% durante la última década. Es decir, creciendo más rápido incluso que las Ventas. Y es curioso porque esto ocurre incluso a pesar de que el número de acciones de la compañía crezca a lo largo de este período, como veremos más adelante. Así que este crecimiento del BPA por encima de las Ventas no se explica por las Recompras de acciones, como ocurre en otras empresas, sino por un aumento muy significativo de los márgenes de la compañía: que pasa de alrededor del 31% en 2012 al 57% en 2023.

Por lo tanto, tenemos una empresa que negocia cada vez más contratos, y cobra cada vez menos por ellos. Pero al ser sus costes en mayor medida fijos, consigue una rentabilidad cada vez mayor a medida que aumentan sus Ventas.

En el gráfico apreciamos una irregularidad en el año 2017, que corresponde a la reforma fiscal de Donald Trump, la “Tax Cuts & Jobs Act”, pero que se trata principalmente de un ajuste contable puntual en las provisiones para impuestos.

3) DIVIDENDO

Dividendo por Acción (DPA)

CME Group lleva repartiendo dividendos 20 años, desde 2003, y ha incrementado el dividendo ordinario todos los años, excepto en el periodo 2008-2010 en el que estuvo congelado. Sin embargo, CME Group tiene una política de reparto de Dividendos muy clara y particular. En su Annual Report declaran abiertamente que quieren pagar entre el 50% y el 60% de la caja generada el año anterior como dividendo ordinario y que además, si las condiciones lo permiten, repartir un dividendo anual variable adicional. El pago de este dividendo no es seguro, ni de importe constante, dado que depende de si la empresa prefiere invertirlo en alguna adquisición o inversión. Pero la realidad es que el pago de este dividendo ha sido bastante constante, y de importe muy considerable, llegando prácticamente a duplicar el Dividendo ordinario muchos años.

Veamos en el siguiente gráfico el importe tanto del Dividendo ordinario, como del extraordinario a lo largo de los últimos años:

Si hubiéramos comprado acciones de CME en 2017 por $146, la Rentabilidad por Dividendo inicial habría sido de 4,2%, y en 2023 tendríamos una rentabilidad 6,6%.

De haberlo hecho en 2012 por $51, la Rentabilidad por Dividendo inicial habría sido de 7,2% y en 2024 tendríamos un retorno del 19% anual.

Por lo tanto, el Dividendo ordinario es modesto, pero unido al Dividendo Anual Variable que suele repartir la empresa, ya es considerable. Y dado que el Dividendo Ordinario crece bastante a lo largo del tiempo, a una media anual del 8,5%, con los años podemos conseguir rentabilidades por dividendo muy altas.

En 2024 el Dividendo ordinario ha crecido un 4,5% hasta $1,15 por acción trimestrales. Un crecimiento algo más modesto que la media de la última década. Pero todavía está por ver el importe del Dividendo extraordinario de este año, si lo hay.

Payout (DPA/BPA)

No tiene mucho sentido analizar el Payout, porque muchos años incluso sobrepasa el 100%. Esto es debido a la política de reparto de dividendos, que se basa más en el Free Cash Flow, y que pretende repartir casi la totalidad de la caja generada en los años en los que no hay inversiones, y entre el 50% y el 60% en los años en los que sí las hay.

Cash Flow

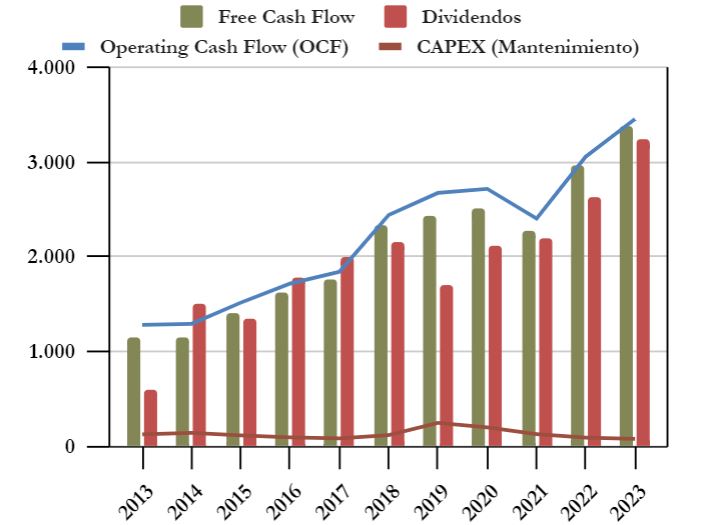

1) Cash Flow contando CAPEX de Mantenimiento

Lo primero que llama la atención es lo reducido que es el CAPEX de Mantenimiento, y se observa también un Operating Cash Flow muy creciente, que casi se ha triplicado en una década.

Además, el CAPEX de Mantenimiento crece mucho menos que el OCF, lo cual quiere decir que las inversiones por mantenimiento de las plataformas que operan los mercados de CME Group no crecen proporcionalmente al aumento de volumen del negocio: como veíamos anteriormente, CME Group es más rentable cuanto más volumen de negociación tiene, dado que este aumento no supone prácticamente más gastos ni inversiones.

Por lo tanto, apreciamos también un Free Cash Flow de Mantenimiento muy creciente, que permite también un crecimiento del Dividendo en acorde.

Sin embargo, vemos que el Dividendo distribuido es muchos años ligeramente superior al Free Cash Flow.

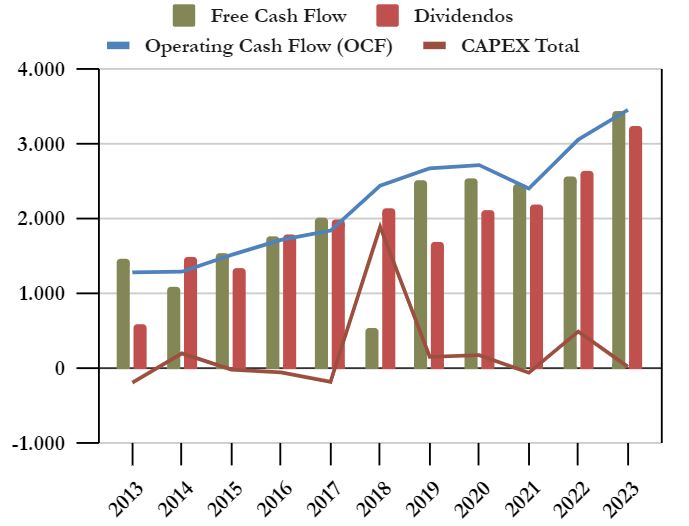

2) Cash Flow contando CAPEX Total

Si tenemos en cuenta el CAPEX Total, el FCF de CME Group se altera algunos años debido a adquisiciones estratégicas, como en 2018 por la adquisición de NEX, la inversión en los índices bursátiles “S&P/Dow Jones Indices LLC” de 2022, o la desinversión en FM&FBOVESPA entre 2015 y 2017.

Si sumamos el FCF Total de la última década, nos damos cuenta de que es sólo ligeramente superior al total de los Dividendos repartidos en el mismo período ($19.536 vs $19.223M).

Por lo tanto, vemos que el Dividendo ha sido sostenible, pero desde luego sólo podrá seguir aumentando en la misma medida que aumente el FCF.

Recompra de Acciones

CME Group tiene 2 tipos de acciones: A y B. Las de clase A son las acciones negociadas en bolsa al alcance de cualquier inversor, mientras que las de clase B están divididas en 4 grupos (B1, B2, B3 y B4) y tienen ciertos privilegios políticos, como el poder votar en la elección de ciertos miembros de la junta directiva y votar sobre asuntos relacionados con los derechos y privilegios de negociación con mayor o menor peso según el tipo de la acción: las B1 tienen mayor peso que las sucesivas B2, B3 y B4.

La compañía también ha emitido un número limitado de acciones de otros tipos, como en 2021 las preferentes (Series G), convertibles a clase A. Esto es una forma de financiamiento para la empresa, pero crea un efecto dilutivo para los demás accionistas.

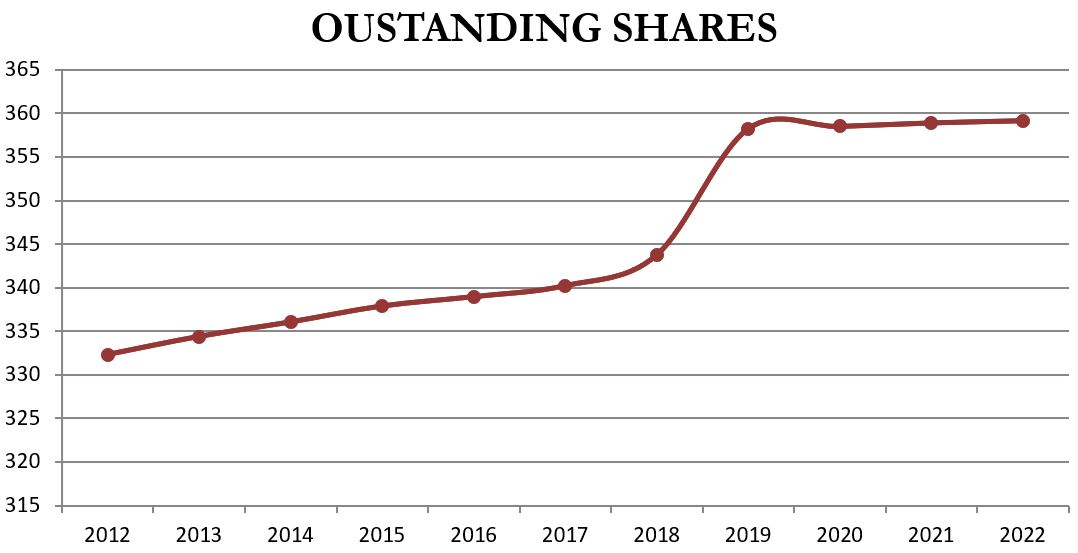

El número de acciones de CME Group ha aumentado en un 8% durante la última década, aunque más de la mitad de este aumento del número de acciones se debe a la adquisición de la empresa NEX en 2018, que se financió parcialmente mediante la emisión de nuevas acciones de CME.

Por ello, es notorio destacar que CME Group no solamente no recompra acciones propias, sino que poco a poco va emitiendo algunas nuevas para recompensar a empleados y directivos, y esta práctica poco a poco va diluyendo la participación de los accionistas. Este aumento del número de acciones todavía no es alarmante, dado que el BPA sigue creciendo mucho, pero habrá que estar atentos a este efecto dilutivo en el futuro.

Como curiosidad, por si a alguien no le cuadran los números, en 2012 CME hizo un Split 5:1 de acciones, es decir, que los accionistas vieron multiplicadas por 5 sus acciones. Lógicamente el precio por acción se redujo en proporción. Esto lo hacen las empresas cuyas acciones llegan a valores tan altos que impiden a pequeños inversores operar cómodamente con ellas. Se suele hacer para que las acciones sean más líquidas.

Conclusión

CME Group nos ha dejado muy buena impresión. Con un Balance muy robusto, sin apenas Deuda Neta y con una Autonomía Financiera muy alta, también consigue una excelente Rentabilidad.

Aunque los Ratios de Rentabilidad no nos dan demasiadas pistas, los altos Márgenes de la compañía indican que estamos ante un excelente negocio con altas Ventajas Competitivas muy difíciles de replicar por la competencia: la Reputación de la empresa y el Efecto Red.

Además, la empresa reparte un Dividendo Ordinario creciente, que se complementa muchos años con un Dividendo Anual Variable que aumenta mucho la Rentabilidad por Dividendo los años en los que la empresa no requiere del capital para acometer inversiones o adquisiciones. Por ello no es un Dividendo perfectamente creciente todos los años, sino que la empresa distribuye casi la totalidad de su Free Cash Flow.

Como es lógico, CME Group no está exenta de riesgos. Hemos visto que a lo largo de su historia se ha visto envuelta en escándalos que pueden dañar a su reputación, o a regulaciones de controles de precios en algunos productos negociados en épocas de guerra. En el futuro, el gobierno de EEUU también podría impedir que la empresa siguiera adquiriendo o fusionándose con empresas de la competencia, como CBOE, para ampliar sus Ventajas Competitivas. También, algún escándalo podría empañar su reputación o fiabilidad, o algún competidor podría desarrollar alguna tecnología que dejase muy rezagada a CME Group.

Sin embargo, aparte de todos estos riesgos, CME Group nos parece una empresa adecuada para nuestra estrategia, dado que se trata de una compañía muy Sólida y Rentable, con fuertes Ventajas Competitivas y que tiene una política de reparto de Dividendos muy atractiva para nuestra estrategia, a pesar de no ser perfectamente creciente. Por ello es probable que nunca aparezca en las listas de Dividend Aristocrats o Dividend Kings, pero eso poco importa para nuestra estrategia si conocemos bien la empresa.

En el corto plazo, lo que podría afectarle es una época de bonanza con muy baja volatilidad y bajos tipos de interés, en la que los contratos de derivados se hicieran menos necesarios, pero eso parece menos probable que el caso contrario. Y, además, ya hemos visto que cada vez es más cómodo, barato y sencillo cubrirse ante todo tipo de riesgos gracias a la labor de CME Group.

¿Y vosotros, qué opináis sobre CME Group? ¿La lleváis en cartera? ¿Os parece una empresa adecuada a pesar de que no suba el dividendo total todos los años?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

Annual Reports (2010-2023);

https://www.cmegroup.com/company/about-us.html

www.fundinguniverse.com;

https://www.economist.com/finance-and-economics/2019/01/12/wall-street-firms-take-aim-at-americas-stock-exchange-oligopoly

https://www.meff.es/docs/newsletter/2017/NEWSLETTER_MEFF-49_Septiembre.pdf

https://www.investopedia.com/ask/answers/08/security-market-usa.asp

https://seekingalpha.com/article/4566723-cme-group-one-of-the-best-high-yielders-on-the-market

https://www.fool.com/investing/2023/02/20/market-volatility-cme-group-record-volume/

https://en.wikipedia.org/wiki/Chicago_Mercantile_Exchange

https://investor.cmegroup.com/news-releases/news-release-details/cme-and-cbot-complete-merger-creating-leading-global-financial

https://www.cmegroup.com/media-room/press-releases/2008/3/17/cme_group_inc_toacquirenymexholdingsincontermspreviouslyannounce.html

https://investor.cmegroup.com/news-releases/news-release-details/cme-group-completes-acquisition-kansas-city-board-trade

https://www.cmegroup.com/nex-acquisition.html

https://www.statista.com/statistics/272832/largest-international-futures-exchanges-by-number-of-contracts-traded/#:~:text=The%20National%20Stock%20Exchange%20of,Brazilian%20B3%20with%208.3%20billion.

https://www.expansion.com/economia/financial-times/2021/08/19/611e73d0e5fdea59748b4686.html

https://www.lavanguardia.com/economia/20100211/53889162240/cme-adquiere-el-90-por-ciento-del-indice-dow-jones.html

https://www.cmegroup.com/media-room/press-releases/2021/9/01/cme_group_and_ihsmarkitcompletejointventureandlaunchosttraanewpo.html

https://es.marketscreener.com/cotizacion/accion/CME-GROUP-INC-3782767/finanzas/

https://money.cnn.com/quote/shareholders/shareholders.html?symb=CME&subView=institutional#:~:text=CME%20Group%20Inc%20(NASDAQ%3ACME)&text=Institutional%20investors%20hold%20a%20majority,the%20Investment%20Banks%2FBrokers%20industry.

https://www.cmegroup.com/clearing/financial-and-regulatory-surveillance/clearing-firms.html

https://www.investopedia.com/terms/c/clearingcorporation.asp

https://www.cmegroup.com/investor-relations/dividend-splits.html

https://www.cmegroup.com/media-room/press-releases/2010/2/12/cme_group_and_bmfbovespatobecomeglobalpreferredstrategicpartners.html

https://www.spglobal.com/marketintelligence/en/news-insights/trending/1m3n5jkxx38p6ted777dsq2

https://www.cmegroup.com/media-room/press-releases/2010/2/12/cme_group_and_bmfbovespatobecomeglobalpreferredstrategicpartners.html

https://investor.cmegroup.com/news-releases/news-release-details/cme-group-acquire-nex-group-plc-bringing-together-cash-futures