Hoy vamos a analizar una pequeña empresa de reciente creación que nos ha llamado la atención por ser una empresa gestora de un tipo de activos que, gracias a las regulaciones europeas, tiene fuertes vientos de cola: los activos relacionados con las energías limpias. Veamos si, a pesar de su pequeño tamaño, Foresight Group Holdings tiene cabida en nuestra cartera DGI.

Introducción

Foresight Group Holdings es una empresa que centra sus esfuerzos en gestionar fondos relacionados con la Transición Energética. Por este término, Transición Energética, debemos entender el esfuerzo colectivo que realizan todos los países desarrollados, y en menor medida los países en vías de desarrollo, para modificar progresivamente su mix energético hacia fuentes de producción de energía más limpias, que emitan menos gases de efecto invernadero, y que por tanto reduzcan el ritmo del calentamiento global. El objetivo marcado por los Acuerdos de París de 2015 es asegurar que el aumento de la temperatura global promedio no supere los 2ºC por encima de los niveles preindustriales, y procurar que este aumento no supere los 1,5ºC.

Para conseguir este objetivo, todos los países deben pasar de utilizar fuentes de energía fósiles a energías renovables, o por lo menos fuentes de energía que no emitan demasiado CO2, que es el principal gas responsable del efecto invernadero, y por lo tanto del progresivo calentamiento global. Entre estas fuentes de energía se encuentran principalmente la hidráulica, la biomasa, la eólica, la solar y la nuclear.

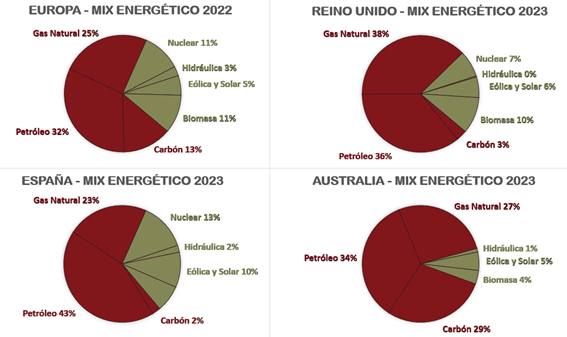

Si excluimos la biomasa, que trata principalmente de quemar materiales renovables, como residuos o madera, y que también tiene un impacto negativo en el medioambiente, el peso de las energías renovables en el mix energético europeo ha pasado del 9% en 2001 al 19% en 2021. Veamos los últimos datos disponibles del mix energético total de algunas de las regiones y países más relevantes para la empresa que nos ocupa:

Como se aprecia en el gráfico, nuestras sociedades son todavía muy dependientes de los combustibles fósiles para su mix energético. Si mirásemos solamente los datos de la generación eléctrica, estos mejorarían sustancialmente, pero el mix energético incluye también el transporte y el sector industrial.

En cualquier caso, todavía estamos lejos de acercarnos al objetivo del “Net Zero Emissions” para 2050, un programa al que se han adherido la mayor parte de países desarrollados del mundo para conseguir una emisión neta nula de CO2 en apenas 35 años. Esto supondría una gran transformación del mix energético y se traducirá en enormes inversiones en el desarrollo de tecnología e infraestructuras energéticas en todos los países, para reducir o eliminar la generación de energía a través de Petróleo y Carbón, y en menor medida del Gas Natural.

Capital Privado

Para comprender mejor la empresa que nos ocupa, Foresight Holdings, es importante repasar brevemente en qué consiste la inversión en Capital Privado (Private Equity en inglés). Este término hace referencia a la inversión en empresas que no son públicas, es decir, que no cotizan en bolsa. A diferencia de la inversión tradicional en mercados bursátiles, que permite a los inversores adquirir participaciones mediante un proceso sencillo y accesible, la inversión en Capital Privado exige identificar empresas privadas y negociar con sus propietarios la venta de participaciones mayoritarias de sus empresas, lo que añade una capa de complejidad considerable.

Las Gestoras de Capital Privado operan en una variedad de contextos y situaciones, generalmente creando un fondo conjunto con recursos aportados por grandes inversores institucionales (profesionales) como fondos de pensiones, aseguradoras, bancos… o también pequeños inversores retail (no profesionales), como family offices o individuos de alto patrimonio. El objetivo suele ser adquirir la totalidad o una participación mayoritaria de una empresa, tomando así el control del negocio, redirigiéndolo y procurando desarrollarlo para aumentar su valor.

Por ello el Capital Privado, aun siendo una modalidad de inversión más compleja y arriesgada, promete rendimientos superiores que la media de la inversión en bolsa. Según Cambridge Associates, los fondos de Capital Privado han tenido una rentabilidad promedio anual de 13,1% en los últimos 25 años, que supera por mucho el 8,6% del S&P 500.

En el ecosistema del Capital Privado, los actores principales son las Gestoras de fondos y los propios Fondos de inversión. Las Gestoras son las entidades encargadas de crear y gestionar los Fondos de Capital Privado, levantando capital de inversores institucionales y retail. Este capital se destina a un fondo con un objetivo específico, como la adquisición de empresas concretas para tomar el control de su operación. En muchos casos, las propias Gestoras participan en los fondos que gestionan, alineando sus intereses con los de los inversores.

Entre las Gestoras, encontramos desde gigantes de la banca de inversión como Blackstone, Goldman Sachs, JPMorgan Chase o KKR, que participan en operaciones multimillonarias, hasta empresas más pequeñas y especializadas. Un ejemplo de estas últimas es Foresight Group Holdings, la empresa que analizamos en este artículo. Foresight se centra en la transición energética, las energías limpias, la sostenibilidad y el desarrollo de PYMEs y empresas emergentes con alto potencial de crecimiento, marcando un enfoque distintivo dentro del sector.

Operaciones de Capital Privado:

Las operaciones más frecuentes en Capital Privado incluyen estrategias como el Leveraged Buyout (LBO), donde el fondo adquiere una empresa financiándose principalmente con deuda. En este modelo, la empresa comprada se suele utilizar como garantía para el préstamo con el que se realiza la compra, y después se le endosa a la empresa comprada la mayor parte de la deuda adquirida. Aunque esta estrategia puede generar altos retornos para los inversores, también conlleva riesgos significativos, especialmente para la estabilidad financiera de la empresa adquirida. Por ello, esta praxis está muy mal vista, y muchas veces se desarrolla al borde de la legalidad.

Por otro lado, son muy habituales las operaciones de Venture Capital y Growth Capital. El Venture Capital se enfoca en invertir en empresas emergentes de sectores con alto potencial. Estas empresas adquiridas a veces todavía ni siquiera tienen beneficios. Aquí, los fondos adquieren participaciones significativas, ofrecen soporte estratégico a los directivos y buscan crear valor rápidamente. Las Gestoras, a su vez, generan ingresos mediante comisiones ligadas al desempeño de sus fondos, lo que las alinea directamente con el éxito de las empresas compradas. Si las empresas adquiridas son algo más maduras y por lo menos ya tienen beneficios, se suelen pasar a llamar operaciones de Growth Capital.

Además, los fondos de Capital Privado también pueden invertir en empresas en dificultades, asumiendo riesgos considerables, para procurar ayudarlas a revertir sus problemas y por lo tanto revertir un valor en tendencia negativa.

Por último, otra operación típica de capital privado es invertir en activos más maduros y estables, como infraestructuras, que ofrecen retornos previsibles. Foresight Group Holdings se especializa en este último tipo de operaciones: la compra de infraestructuras energéticas de energías limpias. Son negocios muy estables y de ingresos recurrentes, lo cual confiere una estabilidad y una predictibilidad elevadas. Este es el principal negocio de Foresight Group, aunque la compañía también gestiona fondos de Venture Capital, Growth Capital y en menor medida en fondos activos de valores cotizados, como veremos un poco más adelante.

Un aspecto clave es que, en general, los fondos de Capital Privado suelen tener un horizonte temporal definido, diseñado para salir de las inversiones una vez alcanzada la revalorización esperada. La inversión en capital privado suele ir acompañada de un plan estratégico para revalorizar la compañía comprada, y venderla en cuanto ese plan se haya ejecutado satisfactoriamente. Este modelo garantiza que los inversores puedan obtener retornos dentro de un plazo preestablecido.

Esto es así en el segmento de Private Equity de Foresight Group, pero en el segmento de infraestructuras, la mayoría de los fondos de Foresight Group son lo que se denomina como “evergreen” (perenne, en inglés), es decir, con un horizonte temporal indeterminado, dada la naturaleza de estas infraestructuras, de las que se quiere obtener unas rentas estables y predecibles, y no tanto una rápida revalorización.

En cuanto al tamaño y la escala, el sector del Capital Privado presenta grandes diferencias. Por ejemplo, Blackstone, uno de los mayores actores, gestiona cerca de 1 trillón de dólares (“$1.000 billions” en inglés), mientras que Foresight Group Holdings, mucho más pequeña, administra £13.200 millones. Sin embargo, empresas como Foresight destacan por su enfoque especializado, concentrándose en nichos de mercado que ofrecen oportunidades de crecimiento específicas.

Algunas Gestoras no solo obtienen ingresos mediante la gestión de fondos, sino que también otorgan financiación a las empresas en las que invierten, generando ingresos por intereses. Aunque esta práctica puede ser lucrativa, también implica riesgos significativos, ya que si necesitan este tipo de financiación es porque los bancos no han querido financiarlas. En Estados Unidos, también existen entidades llamadas Business Development Companies (BDC), que están obligadas por ley a invertir al menos el 70% de sus activos en pequeñas empresas estadounidenses y a distribuir el 90% de sus beneficios entre los accionistas. Estas empresas, como Main Street Capital, Ares Capital y Prospect Capital, disfrutan de ventajas fiscales significativas, pero también asumen mayores riesgos. En cualquier caso, Foresight Group Holdings no obtiene ingresos procedentes de los intereses de ningún préstamo, ni tampoco es una BDC, por lo que no podemos compararla con este tipo de Gestoras de Fondos.

En conclusión, el sector del Capital Privado abarca una amplia gama de actores y estrategias, desde grandes operaciones globales hasta nichos especializados como el de Foresight Group Holdings. En los siguientes apartados, exploraremos con mayor detalle cómo nació esta Gestora y qué estrategia sigue para crear y gestionar sus fondos.

Historia

La historia de Foresight Group Holdings tiene sus orígenes a principios de los años 80, cuando sus dos fundadores Bernard Fairman y Peter English trabajaban en 3i, una empresa de Capital Privado londinense. Ambos eran personas ambiciosas y no les gustaba ser simples empleados. Por ello en 1984 dejaron la empresa y formaron el Fleming Fund, levantando £20 millones de Venture Capital para invertir principalmente en empresas estadounidenses.

Más de una década después, en 1997, los dos fundadores crearon un nuevo fondo dedicado a invertir en tecnológicas durante el boom de los años 2000. Ya sea por suerte o por instinto, la jugada les salió bien y consiguieron no perder dinero de sus partícipes tras el estallido de la burbuja de las “.com”. Sin embargo, se dieron cuenta de que el verdadero nicho de mercado no residía en perseguir la siguiente fiebre especuladora, sino en buscar inversiones con buenos retornos, pero mucho más estables y predecibles: los dos socios se volcaron entonces en buscar negocios con rentas predecibles y activos tangibles. Algo totalmente opuesto a las inversiones de la burbuja que acababa de estallar.

Por ello, en 2007 abrieron su primer fondo relacionado con las granjas de paneles solares. Un negocio que fueron desarrollando hasta día de hoy, especialmente tras la creación del Foresight Solar Fund Limited (FSFL) en 2014. A lo largo de la última década, Foresight Group Holdings ha creado diversos fondos relacionados con las infraestructuras energéticas sostenibles y las energías renovables, llegando a gestionar la inversión en centenares de infraestructuras de paneles solares, energía eólica, bioenergía y gestión de residuos.

En cuanto al Venture Capital, es decir, la inversión en compañías emergentes, desde 2012 la compañía abrió distintas sucursales regionales para levantar financiación para pequeñas empresas locales incipientes en Reino Unido. La compañía cuenta con fondos de pensiones públicos que, gracias a la reputación de la compañía, invierten en sus fondos. Las empresas objetivo de estos fondos de Venture Capital son las pequeñas empresas de entre £1 y £5 millones de capitalización.

En 2017 Foresight Group Holdings adquirió la empresa Utility Funding, especializada en la producción e instalación de contadores inteligentes energéticos. Este negocio, paralelo al de la gestión de activos, se vendió posteriormente en 2020 a la compañía Arcus Infrastructure Partners, generando un beneficio extraordinario de casi £55 millones. Sin duda una operación que le salió muy rentable a Foresight Group Holdings aún sin ser el tipo de operación habitual de la compañía, dado que no suele invertir directamente en los negocios: Foresight suele limitarse a gestionar fondos que invierten en estos negocios.

En abril de 2021, Foresight Group Holdings salió a cotizar en bolsa por 420 peniques por acción, con una capitalización de £455 millones. Según el fundador Bernard Fairman, la razón principal para salir a bolsa fue la de incrementar la reputación y visibilidad de la compañía. Dado que se dedican a buscar inversores para crear fondos, la reputación es fundamental. Y estar en el FTSE250 ayuda a que el nombre de Foresight Group Holdings necesite menos presentaciones. Sin embargo, la acción todavía cotiza 3 años después muy poco por encima del precio al que salieron a bolsa. Y hasta hace poco llegó a cotizar incluso por debajo.

Gracias al capital levantado en su salida a bolsa, en 2022 Foresight Group Holdings adquirió la compañía australiana Infrastructure Capital Group por casi £80 millones. Una compra sin duda de un importe muy relevante, y que supuso a Foresight Group Holdings un incremento de £2.800 millones en activos bajo gestión (AUM) y £1.800 millones de fondos bajo gestión (FUM), además de una rápida expansión en un mercado clave: Australia. Las condiciones de pago por esta adquisición se acordaron en un desembolso de £60 millones en 2022 (50% en efectivo y 50% en acciones) y un variable de 25% (£20 millones) tras cumplir ciertos objetivos en junio de 2026. La parte en efectivo se ha asumido con caja de la propia Foresight Group Holdings. Esta adquisición es de gran envergadura, dado que supone casi la totalidad del flujo de caja operativo de 2022, pero en compensación las sinergias de esta fusión pueden llegar a ser muy importantes en el futuro.

Además, en 2022, Foresight Group adquirió la división tecnológica de la gestora Downing por £13,6 millones, consiguiendo así la gestión de 3 fondos de Venture Capital con unos activos bajo gestión (AUM) de £275 millones. También, en 2023 Foresight Group compró la empresa Wellspring Finance Company Limited (£4,8 millones), que tiene contratos hasta mayo 2045 con el gobierno para levantar y gestionar capital para proyectos gubernamentales de infraestructuras locales (PFI projects). Por último, en marzo de 2025 Foresight Group adquirió WHEB Asset Management LLP (£1 millones), una gestora de fondos que invierte en empresas cotizadas de mediana capitalización con un enfoque de impacto sostenible. Esta última adquisición quiere reforzar el segmento FCM de la compañía, que detallaremos más adelante.

El fundador Bernard Fairman actualmente lleva una vida relativamente discreta en su mansión en Jersey, a pesar de contar con un gran patrimonio personal, en gran parte debido a la participación del 34,5% en Foresight Group Holdings, empresa en la que sigue al mando. En una entrevista de junio de 2023, Bernard Fairman se lamentaba que la cotización de la acción de Foresight Group Holdings siguiera alrededor del precio al que salió a cotizar a bolsa en 2021. “Todavía estamos prácticamente en el precio de salida, lo cual no es aceptable”, decía el fundador. Además añadía que, si la acción no conseguía impulsar su cotización, era posible que llegara algún comprador para adquirir la totalidad de la empresa a estos precios. O incluso que volvieran a convertirse en una compañía privada. En cualquier caso, según el fundador, el mejor escenario para Foresight Group Holdings sería encontrar una gran empresa financiera que comprara una parte importante de Foresight Group y actuara como un padrino para ella. Es decir, que una empresa importante de gestión de capital adquiriera muchas acciones, y por lo tanto le interesara invertir en todos los nuevos fondos que creara Foresight Group. Pero según el propio Fairman, esta empresa debería actuar como un “hermano mayor con bolsillos grandes y profundos”, y tener “un nombre y un Balance”. Es decir, una empresa con suficiente dinero como para proveer financiación a todos los nuevos fondos de Foresight Group Holdings, y además con suficiente renombre para atraer a más inversión externa debido a su prestigio.

Veremos si en el futuro se cumple este deseo del fundador, aunque actualmente la compañía sigue todavía cotizando alrededor del precio al que comenzó su andadura en bolsa, incluso a veces por debajo.

Negocio

Como ya hemos comentado anteriormente, Foresight Group Holdings se dedica a gestionar fondos de inversión que invierten en infraestructuras relacionadas con la transición energética, como las energías renovables, y en Capital Privado. La compañía no invierte directamente en estos fondos, sino que busca inversores que acepten comprometer un cierto capital para crear el fondo. Por lo tanto, los ingresos de Foresight Group Holdings consisten casi principalmente en honorarios de dirección de estos fondos de inversión. Como gestores del fondo propietario de las infraestructuras y empresas en las que invierten, cuidan que las mismas funcionen y se desarrollen correctamente dando soporte de gestión, dirección, marketing…etc. Su objetivo es maximizar el retorno de los partícipes de los fondos que ellos crean, y cobran una comisión por ello. Su trabajo es asegurarse de que las infraestructuras se operan eficientemente (para los fondos de infraestructuras) y crear planes de negocio para las empresas que adquieren mediante la inversión en capital privado para que, una vez ejecutados, esta inversión haya multiplicado su valor y poder venderlas a un precio muy superior al de adquisición.

La compañía tiene sede fiscal en la isla de Guernsey, una posesión de la corona británica, pero que no depende de Reino Unido más que para su defensa. En este territorio no existe retención de origen para los dividendos para inversores extranjeros, algo muy conveniente para nuestra estrategia de inversión.

En cuanto a la filosofía de la compañía, sin duda está fuertemente inclinada hacia la consecución de la descarbonización del planeta, y a conseguir energías limpias e infraestructuras amables con el medio ambiente. Sin embargo, no creamos que se trata de una empresa que persigue una agenda de ideología “woke” sin más. El propio fundador Bernard Fairman, ya septuagenario, comenta en una entrevista: “Nuestra estrategia nunca se ha basado únicamente en invertir por el simple hecho de ser sostenibles; siempre ha estado impulsada por obtener sólidos rendimientos financieros. En mi experiencia, pedir a los accionistas que acepten menores rendimientos por el bien de hacer algo positivo suele generar una respuesta tibia. Pero si puedes demostrar que las inversiones sostenibles también ofrecen los mejores rendimientos —y, además, benefician al mundo—, ese es el escenario ideal.”

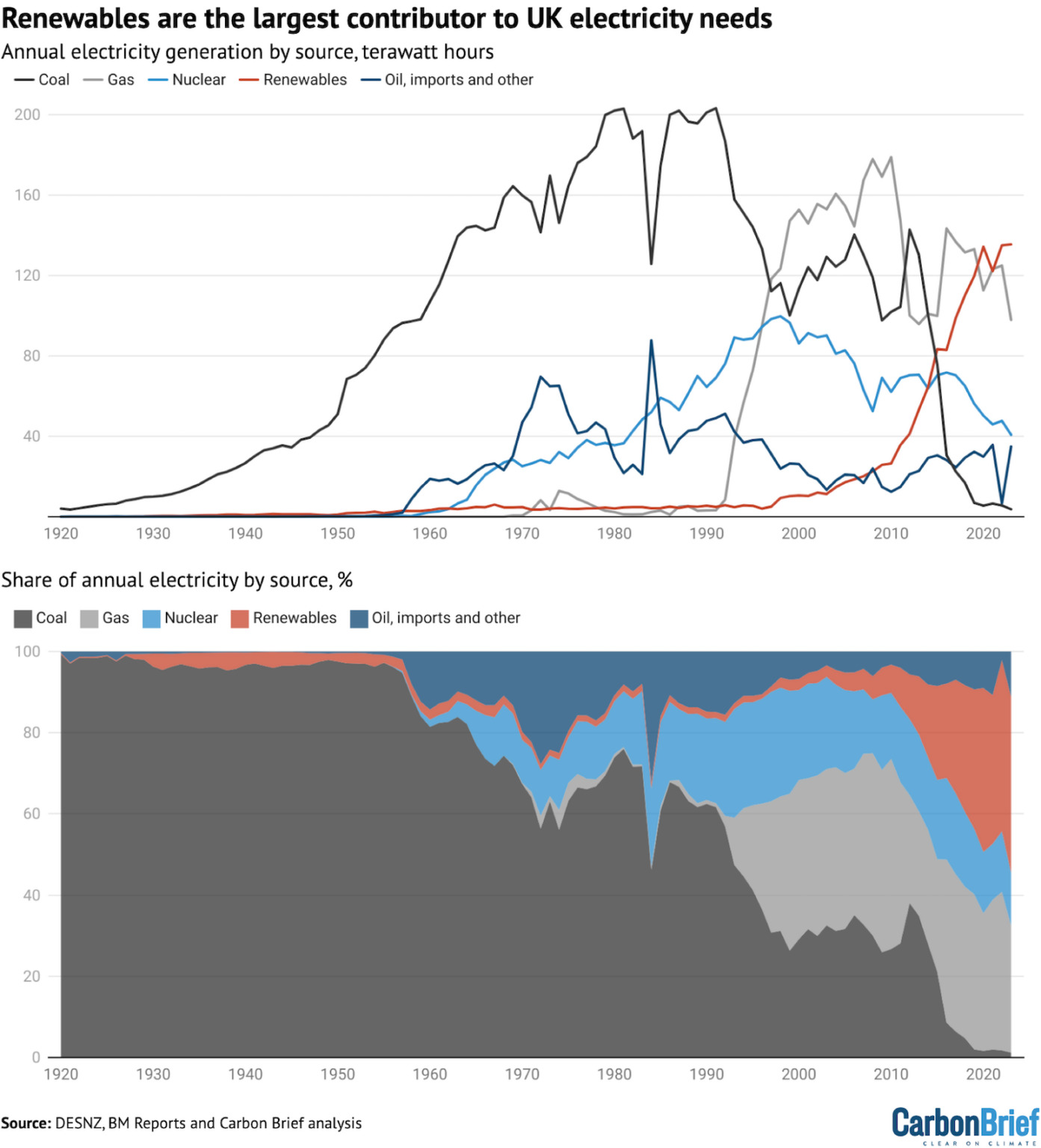

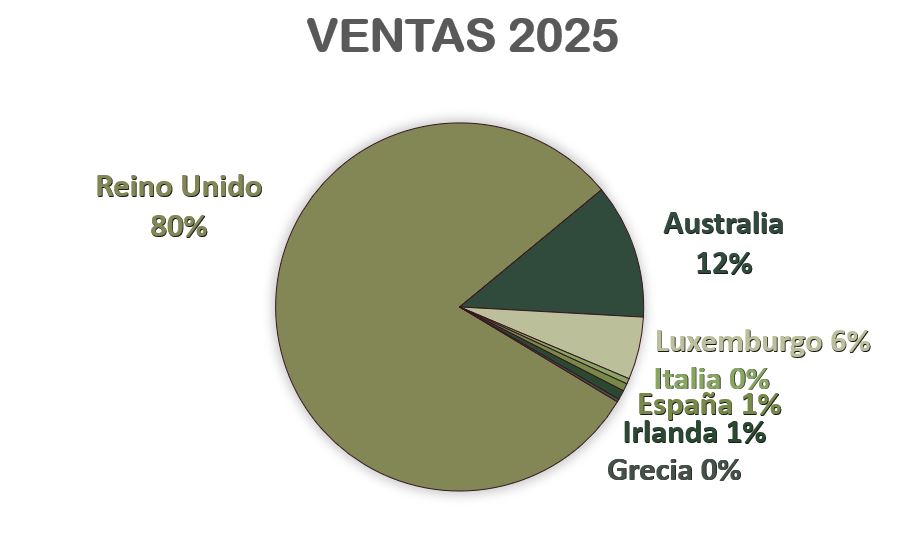

Por lo tanto, desde Foresight Group Holdings son conscientes que la prioridad es la rentabilidad de los partícipes de sus fondos. Sin embargo, ellos están convencidos de que hoy en día las energías renovables son las más rentables, y que la oportunidad de inversión mediante Capital Privado en este sector es enorme. Buscan principalmente invertir en activos tangibles como distintos tipos de infraestructuras (paneles solares, energía eólica…) que tengan retornos estables de entre el 8% y el 15%. Y estas oportunidades tienen vientos de cola especialmente fuertes en todo lo relacionado con descarbonizar el planeta. Una tendencia que, como veíamos al inicio, es especialmente fuerte en los principales mercados en los que opera Foresight Group Holdings: Reino Unido, Australia, Luxemburgo, Italia, España, Grecia e Irlanda. En estos países las infraestructuras todavía queman principalmente combustibles fósiles, pero la tendencia de adopción de energías limpias y renovables es muy fuerte. Esta tendencia es especialmente marcada en la generación de electricidad, como podemos ver en el ejemplo del principal mercado de Foresight Group Holdings, el Reino Unido:

Incluso en países tan desarrollados como Reino Unido las infraestructuras de energía renovable todavía son muy escasas e insuficientes. La razón de ello es que muchas fuentes de energía renovable no funcionan ante la falta de viento o de sol, y en esos momentos, las energías no-renovables (nuclear, carbón y gas) tienen que suplir la oferta ante picos de demanda. Por ejemplo, en algunos meses de 2021, las centrales de carbón de Reino Unido tuvieron que volver a ponerse en marcha.

Foresight Group es una gestora muy consciente de estos problemas de falta de inversión en energías renovables, y por ello dedica buena parte de sus negocios a levantar financiamiento para infraestructuras y negocios relacionados con la transición energética.

Divisiones

Antes de adentrarnos en los distintos fondos que gestiona Foresight Group, es importante comprender qué son los “Fondos de Capital Cerrado” (Closed-end funds) y los “Fondos de Capital Abierto” (Open-end funds).

Los fondos que crea Foresight Group para su división de Infrastructure suelen ser fondos de capital cerrado (Closed-end Funds). Este tipo de fondos captan financiación una sola vez, y después pueden pasar a cotizar en bolsa. Es decir, que se capta financiación hasta un límite establecido, y después ya no se permite entrar a más inversores ampliando el capital. Si algún inversor desea comprar participaciones, ya deberá hacerlo negociándolas en bolsa con otros inversores.

A nivel de deuda los Closed-End Funds se comportan como una empresa, dado que pueden contraerla con bastante facilidad. Esto no es tan habitual en los fondos abiertos (Open-End Funds), los cuales tienen muchas más restricciones para endeudarse, dado que su principal forma de financiación es a través de la emisión de más participaciones.

A diferencia de los Closed-End Funds, los Open-End Funds emiten y rescatan participaciones continuamente, lo que significa que los inversores pueden comprar o vender sus participaciones en cualquier momento. Por lo tanto, mientras que en los Closed-End Funds sólo se pueden comprar participaciones a otro partícipe, en los Open-End Funds siempre se le compran al propio fondo, que las crea o emite según la oferta y demanda. Esto también tiene impacto sobre el precio: mientras que en los Open-end Funds el valor de la participación depende principalmente de sus activos bajo gestión, en los Closed-end Funds la cotización de las participaciones fluctúa como si se tratara de cualquier empresa cotizada en bolsa.

Una vez entendido esto, pasemos a detallar los 3 distintos segmentos en los que opera Foresight Group:

1) Infrastructure (Infraestructura):

Foresight Group Holdings gestiona casi 450 activos reales tangibles, ubicados en Reino Unido (47%), Australia (32% ) y Europa (21%). Estos activos se componen principalmente de infraestructuras relacionadas con la transición energética (60%), con el transporte (18%) y con otro tipo de activos también relacionados con la sostenibilidad muy diversos, como el almacenamiento de energía hídrica por bombeo, las redes de hidrógeno o la reversión de la degradación de la tierra cultivable, entre muchos otros.

Todas estas inversiones se ejecutan principalmente mediante la creación de fondos de capital cerrado (Closed-end Funds) entre los cuales hay que destacar:

- Foresight Energy Infrastructure Partners (FEIP): Es el fondo principal de Foresight Group enfocado en transición hacia energías limpias en Europa. La primera edición de este fondo (FEIP I) consiguió 1.000 millones de euros, y su segunda edición (FEIP II) ya ha conseguido levantar 300 millones de euros y pretende conseguir captar 1.250 millones de euros hasta finales de 2025. Estos fondos invierten en multitud de proyectos relacionados con energías limpias y transición energética.

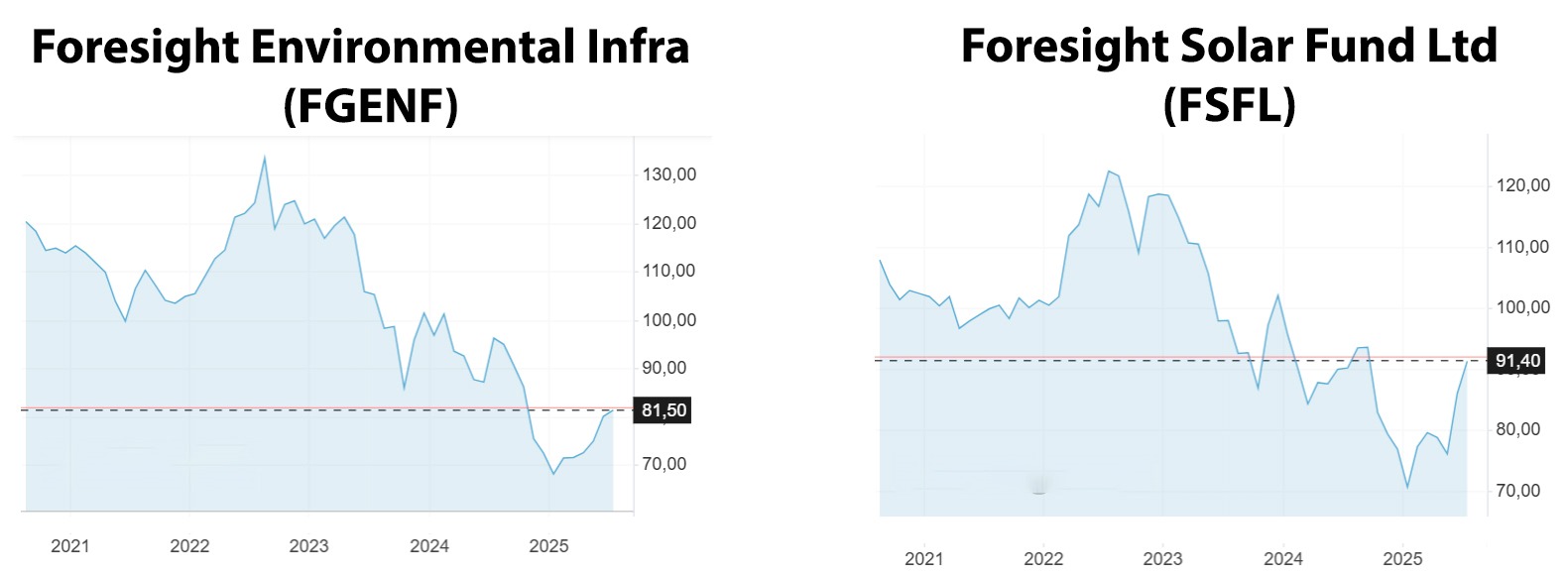

- Foresight Solar Fund Limited (FSFL): Es un fondo dedicado a la inversión en energía solar, con una cartera de proyectos situados en Reino Unido, Australia y España. Este fondo consiguió captar 1.100 millones de euros, y aunque cotiza en bolsa y su desempeño ha sido mediocre en los últimos años, paga generosos dividendos a sus partícipes. Cabe destacar que más del 40% de los ingresos de este fondo provienen de subsidios, lo cual permite pensar que este fondo está pensado en aprovechar recursos públicos además de la rentabilidad generada por las inversiones en granjas solares.

- Australian Renewables Income Fund (ARIF): Es uno de los mayores fondos centrados en energías renovable en Australia (solar, eólica e hídrica). Es un fondo abierto, que ya lleva recaudados A$1.000 millones, y planea doblar este importe en los próximos 3 años. Es uno de los principales fondos que ha llegado a manos de Foresight Group tras la adquisición de Infrastructure Capital Group en 2022, junto a otros fondos australianos como el Diversified Infrastructure Trust (“DIT”), o el Energy Infrastructure Trust (“EIT”). La mayor parte de los inversores de este fondo son los fondos de pensiones australianos, mediante el sistema de Superannuation. Los empleadores de este país deben contribuir en al menos un 10% del salario de cada empleado a un plan de jubilación gestionado por estos fondos de pensiones. Esto implica que estos fondos de pensiones puedan ir haciendo aportaciones o reembolsos de participaciones de ARIF cada 5 años.

- Foresight Environmental Infrastructure Limited (FGEN): Se trata de un fondo cerrado que cotiza en bolsa, e invierte en proyectos de infraestructura ambiental, como energía eólica, solar y gestión de residuos. Al igual que el fondo FSFL, ha tenido un pobre rendimiento en bolsa en los últimos años, pero reparte un dividendo muy generoso a sus accionistas. La mayor parte de los activos de este fondo se encuentran en el Reino Unido (89%), y el resto son proyectos aislados en algunos países europeos como Alemania, Noruega o Italia. Buena parte de los activos se centran en energía eólica (27%) y el resto se reparten en plantas de tratamiento de residuos, bioenergía y energía solar, principalmente. Este fondo ha sufrido un reciente varapalo en una inversión en infraestructuras de hidrógeno en Alemania, al cancelarse el proyecto en el que invirtió por falta de financiación, entrando en bancarrota y provocando pérdidas para el fondo en el último ejercicio. Sin embargo, consiguió vender un 51% de su participación en unas plantas de digestión anaeróbica, obteniendo plusvalías y manteniendo un interés importante en el negocio. Este fondo también invierte en otros fondos de Foresight Group, como el FEIP.

- Foresight Natural Capital (FNC): Es un fondo que invierte en proyectos de recuperación de tierras, como la restauración de turberas y humedales o la reforestación de bosques. Según la compañía, en 2024 la reforestación llevada a cabo por Foresight Group supuso el 32% de todas las reforestaciones de UK: casi 6 millones de árboles.

- Foresight Inheritance Tax Fund: Este es un fondo creado para aprovecharse de las reducciones del impuesto de sucesiones de Reino Unido, llamadas “Business Relief”. Ciertos activos y negocios tienen importantes reducciones fiscales al ser heredados si se mantienen en cartera durante al menos 2 años. Dado que este fondo invierte en un portfolio diversificado de este tipo de activos y negocios, los partícipes de este fondo pueden aprovecharse de estas ventajas fiscales de sucesión. Es un fondo que está diseñado para atraer a inversores en avanzada edad con herederos claros y definidos. Para los inversores que incluso no quieran esperar los 2 años necesarios para obtener las reducciones fiscales, Foresight Group también ofrece una combinación con seguros de vida.

Todos estos fondos son gestionados directamente por Foresight Group, y por lo tanto en general no tienen siquiera empleados. Son vehículos para captar financiación de inversores retail e institucionales. Con esta financiación se crean los fondos, que después se comportan como una empresa financiera: invierten en distintos proyectos, se endeudan para comprar otros, pagan dividendos a sus partícipes… Además, al tratarse de fondos cerrados, algunos también cotizan en bolsa. Foresight Group Holdings sólo los gestiona, y cobra honorarios por ello. Es decir, no asume el riesgo de estas inversiones más allá de las variables de desempeño en sus honorarios como gestora.

2) Private Equity (Capital Privado)

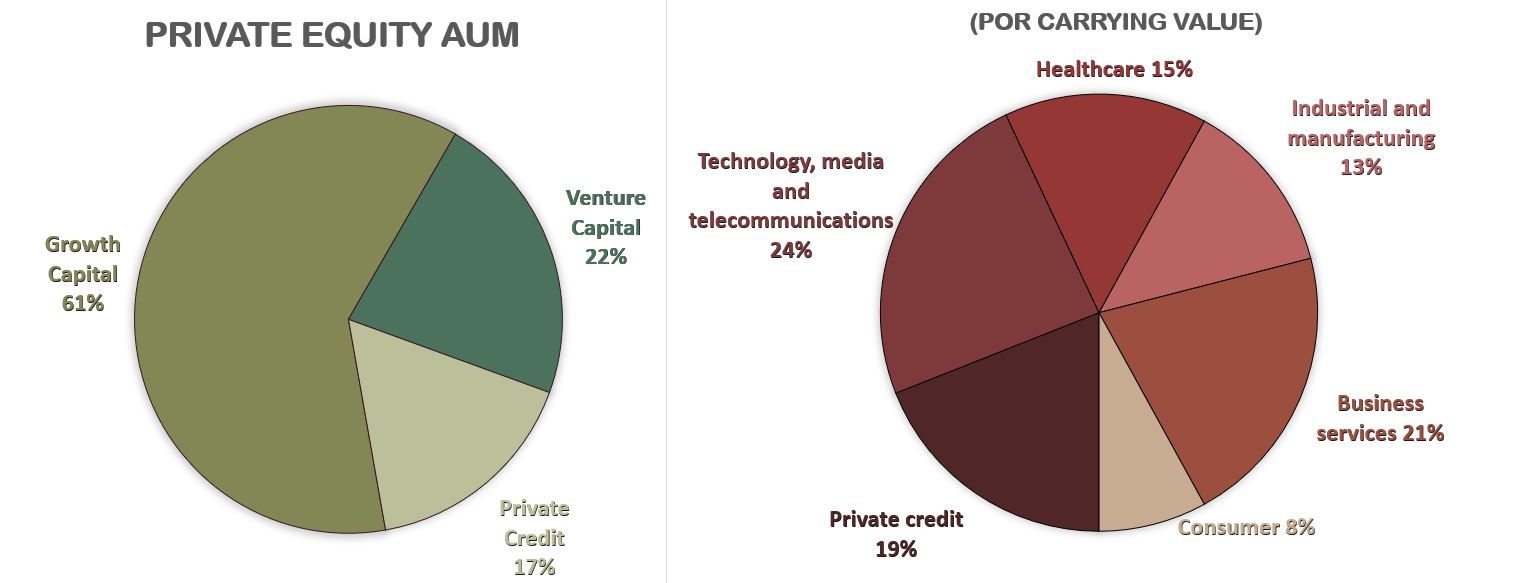

Además de la inversión en infraestructuras relacionadas con la transición energética, Foresight Group Holdings también invierte en más de 250 pequeñas y medianas compañías de capital privado a través de 25 fondos de inversión, principalmente en Reino Unido e Irlanda. Dado que las pequeñas y medianas empresas prefieren buscar financiación a nivel regional, Foresight Group Holdings cuenta con oficinas regionales en todo Reino Unido e Irlanda.

Su objetivo es invertir en empresas incipientes que generen entre £2 y £20 millones con un modelo de negocio sólido y largoplacista (Growth Capital), y guiar a estas empresas en la senda del crecimiento. En ciertos casos, también financian a empresas que todavía no tengan beneficios, pero con sólidas perspectivas de crecimiento (Venture Capital). Por último, también proporcionan crédito privado a pequeñas y medianas empresas (Private Credit).

En este apartado no revisaremos todos los fondos que gestiona Foresight, pero baste decir que invierten en empresas de lo más variopinto, yendo desde pequeñas empresas tecnológicas, de salud, industriales, de telecomunicaciones y hasta centros de ocio, como boleras. Cada fondo tiene algunos criterios de inversión, principalmente regionales, de tamaño y de estrategias de inversión.

Aunque cada uno de los fondos de Private Equity tenga sus propios criterios, la filosofía detrás de todos ellos es acompañar a las pequeñas y medianas empresas en las que se invierte durante su desarrollo temprano. Foresight Group Holdings ofrece su know-how, así como las herramientas para que estas pequeñas y medianas empresas puedan destacar entre sus competidoras. Un ejemplo claro de esto es en el cumplimiento de los criterios ESG, algo muy farragoso para pequeñas empresas, y donde Foresight les puede asesorar muy fácilmente. Más adelante, cuando las empresas consiguen crecer y Foresight Group considera que ya han alcanzado su potencial, lo normal es que los fondos vendan su participación en estas empresas y lo reinviertan en otras empresas de más crecimiento y que se ajusten mejor al criterio de cada fondo de capital privado.

3) Foresight Capital Management:

Esta división consiste en la gestión y comercialización de fondos abiertos que invierten en empresas y fondos cotizados, siempre relacionados con la transición energética, energías renovables y sostenibilidad en general. Gracias al conocimiento que Foresight Group Holdings adquiere en el resto de sus divisiones (Infrastructure y Private Equity), la división de Foresight Capital Management aprovecha los análisis y el know-how de la compañía para invertir también en compañías mayores que cotizan en bolsa.

Esta división se compone de 7 fondos de capital abierto (Open-End Funds), cada uno de ellos con un enfoque bien distinto:

Foresight UK Infrastructure Income Fund: Es un fondo que invierte en infraestructuras cotizadas de Reino Unido, centrado en generar ingresos predecibles para obtener rentas de alrededor de un 5%. Actualmente tiene un NAV de £198,5 millones (Valor neto de activos).

Foresight Global Infrastructure: Este fondo tiene en realidad 4 vehículos de inversión, 2 de ellos en Luxemburgo, uno en Estados Unidos y otro en Reino Unido. Su enfoque es invertir en infraestructuras de países desarrollados para obtener un retorno del 3% por encima de la inflación de Reino Unido. Es por tanto, otro fondo centrado en la preservación de capital a través de la inversión en infraestructuras estables y predecibles, pero en este caso a nivel mundial. Actualmente tiene un NAV de £196,3 millones (Valor neto de activos).

Foresight Sustainable Real Estate Fund: Este fondo consiste en un portfolio diversificado de inversiones inmobiliarias (REITs, Socimis en español) que cumplan ciertos criterios de sostenibilidad en mercados desarrollados como Reino Unido o Australia. Busca conseguir un retorno del 4% anual a través del dividendo repartido por estos REITs. Actualmente tiene un NAV de £34,3 millones (Valor neto de activos).

Foresight Sustainable Future Themes Fund: Este fondo invierte en compañías globales que estén involucradas en el desarrollo sostenible y la descarbonización, como la energía sostenible, con impacto positivo en la naturaleza y la alimentación, el tratamiento de residuos, la educación, salud y desarrollo digital con enfoque sostenible y medioambiental. Actualmente tiene un NAV de £16,5 millones (Valor neto de activos).

A estos 4 fondos hay que añadir los 3 recién adquiridos en 2025:

FP WHEB Sustainability Impact Fund y FP WHEB Environmental Impact Fund: Fondos provenientes de la nueva compañía adquirida por Foresight Group en 2025.

Liontrust Diversified Real Assets Fund: un fondo de la gestora británica Liontrust Asset Management sub-gestionado por Foresight Group, y con vistas a ser adquirido en el próximo año.

Perspectivas del Negocio

Incluso tras la adquisición de empresas como la australiana ICG, los ingresos de Foresight Group todavía provienen principalmente de Reino Unido (80%). Sin embargo, esto es una cosa que la empresa quiere revertir poco a poco. Según una entrevista reciente (2023) en The Times, Bernard Fairman explicaba que alrededor del 80% de las nuevas inversiones se realizan fuera de Reino Unido. En esta entrevista explica que las mejores oportunidades de inversión ya no se encuentran en Reino Unido, dado que las condiciones fiscales cada vez son peores en el país británico. Por ejemplo, mientras que en Reino Unido se aplican impuestos a los “beneficios extraordinarios” (Windfall Profit Taxes) a las empresas energéticas (incluso a las renovables), empresas como Foresight Group Holdings prefieren ir a buscar programas mucho más atractivos fiscalmente como el “Inflation Reduction Act” de Joe Biden, según el cual el gobierno de EEUU ofrece créditos y deducciones fiscales a los inversores en energías limpias. Sin embargo, la administración Trump está implementando políticas que reducen su alcance e impacto del “Inflation Reduction Act” en el fomento de las energías limpias, priorizando el sector de los combustibles fósiles.

Y este es un punto que hay que resaltar de Foresight Group. Dado que muchas de sus inversiones están versadas en las infraestructuras energéticas renovables, es lógico que la compañía procure recaudar fondos para proyectos situados en países amigables fiscalmente con este tipo de inversiones “verdes”. Las subvenciones son una fuente de ingresos más en las instalaciones que son consideradas deseables para los ciertos gobiernos. Esto es un arma de doble filo puesto que, si bien puede ser una ayuda y un incentivo para la inversión, si en medio de la explotación estas subvenciones se revierten, pueden poner en jaque el modelo de negocio de algunas de las inversiones de Foresight Group Holdings. No olvidemos que, en algunos fondos, los subsidios representan una buena parte de los ingresos. Por ejemplo, recordemos que en el Foresight Solar Fund Limited (FSFL) representan más del 40% de las Ventas.

Sin embargo, también hay que resaltar que Foresight Group no es una empresa que se dedique a buscar financiamiento para proyectos poco rentables solamente por el hecho que se beneficien de subsidios estatales. Cuando a Bernard Fairman le preguntan por temas algo controvertidos como si cree que se llegará al objetivo de emisiones nulas de carbono, el fundador de Foresight Group responde elegantemente: “Creo que la energía renovable se convertirá en la forma más barata de generación de energía, y eso coincide con la reducción de emisiones de carbono, así que hay una feliz confluencia.”, y acerca de si cree en el cambio climático: “El clima ha cambiado desde el principio de los tiempos, así que el cambio climático es un hecho. La cuestión de si es provocado por el hombre o no es algo en lo que no necesito involucrarme, porque estamos en un mundo donde la descarbonización está en el centro de la agenda de la mayoría de las personas, y nosotros podemos proporcionar los medios para lograrlo a través de la energía renovable.»

En definitiva, la empresa está centrada en buscar negocios atractivos y rentables aprovechándose de que la voluntad política está claramente decidida a avanzar en la transición energética, y sobre todo porque realmente creen que las renovables son y serán la forma de energía más barata y demandada, y no por una agenda “woke” propia o influenciada por terceros.

Diferencias entre AUM y FUM

Para entender el negocio de Foresight Group Holdings, es importante entender las métricas fundamentales que utilizan para dimensionar los fondos que tienen bajo gestión. Veámoslo con un ejemplo. Si la compañía quiere levantar fondos para comprar una o varias infraestructuras, recurrirá a clientes institucionales (como fondos de pensiones, aseguradoras, bancos…) y a clientes retail (particulares, no profesionales). Los fondos que Foresight Group Holdings consiga levantar de estos clientes conformarán los FUM (Funds Under Management). Sin embargo, para comprar las infraestructuras deseadas, tal vez los FUM no sean suficientes y el fondo creado deba contraer deuda con alguna entidad financiera. A esta deuda se le llama DUM (Debt Under Management). No es una deuda de Foresight Group Holdings, quien sólo gestiona los fondos y asesora la gestión de las infraestructuras compradas, sino deuda del propio fondo creado. Con estas dos métricas, ya podemos entender qué son los AUM (Assets Under Management), la métrica más importante que utilizan las compañías gestoras de fondos como Foresight Group Holdings. Los AUM son la suma de los FUM y los DUM. Esta métrica, los AUM, mide cuánto valen los activos bajo gestión de la compañía, mientras que los FUM miden qué parte de los AUM está financiada con fondos que ha conseguido levantar Foresight Group Holdings.

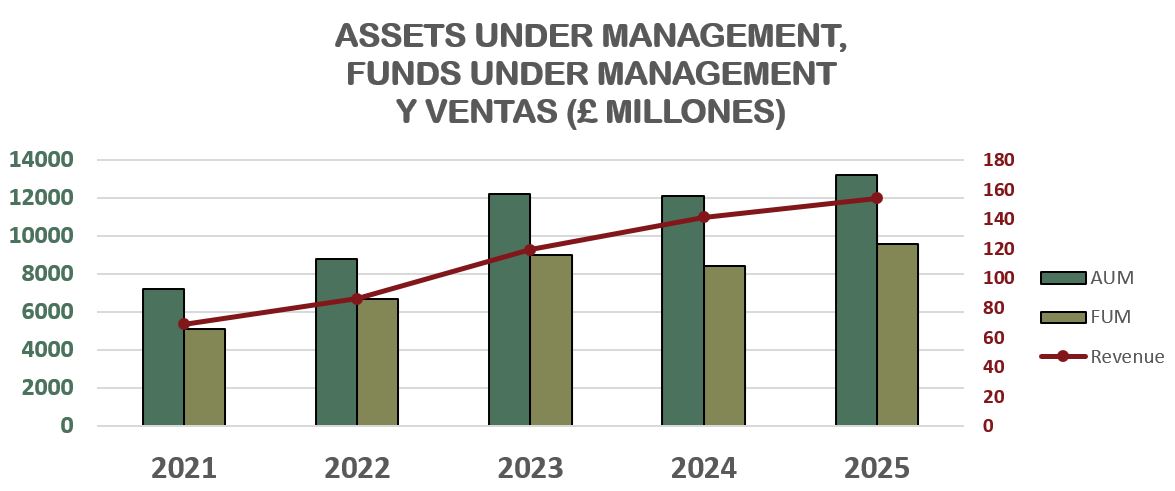

La evolución tanto de los AUM como de los FUM desde que Foresight Group Holdings salió a bolsa ha sido muy creciente, lo cual provoca que sus Ventas también crezcan en acorde. Cuantos más fondos gestione Foresight Group Holdings, más comisiones podrá cobrar, así que el aumento de estas métricas es fundamental para valorar la evolución de la compañía. Además, como veremos más adelante, las Ventas incluso crecen más que los AUM, dado que la compañía está creciendo sobre todo en las divisiones que reportan mejores comisiones respecto al valor del activo gestionado, como el Private Equity.

Accionistas

Como ya hemos visto, el principal accionista de Foresight Group es su fundador Bernard Fairman, con el 34.5% de las acciones a través de su vehículo de inversión Beau Port Investments Limited. Le siguen importantes fondos de inversión británicos como Slater Investments (5,16%) y Liontrust Asset Management (5,01%). El CFO de la compañía, Gary Fraser, también ostenta una participación importante (3,8%). Así pues, sin duda se trata de una empresa con mucho “Skin in the Game”, una expresión anglosajona que da a entender que los directivos se “juegan la piel” con el desempeño de la compañía, dado que tienen gran parte de la propiedad: entre los dos directivos de mayor rango de la compañía suman más del 38% de las acciones de la compañía.

Otro dato curioso y a tener en cuenta es que en el accionariado tienen más peso los inversores particulares (Retail) que los institucionales. Esto es poco frecuente en las empresas que solemos analizar en Dividend Street, pero es debido a que Foresight Group Holdings es una empresa muy pequeña en comparación a la mayoría de empresas que hemos analizado. Capitaliza apenas 500 millones, y por ello es normal que todavía tenga pocos institucionales en su accionariado, que se verían animados si la acción cotizase en un índice mayor. Actualmente cotiza en el FTSE250.

Que el accionariado esté muy fragmentado podría ser un problema en la toma de decisiones estratégicas de la compañía. Sin embargo, aunque los inversores institucionales de la compañía representen sólo alrededor de un 33%, los 6 mayores accionistas de la compañía pesan más de un 50% en el accionariado. Por lo tanto, tampoco debe preocuparnos en exceso esta fragmentación accionarial, puesto que entre apenas 6 partes pueden tomar decisiones de calado en la compañía.

Pasemos a ver sus Estados Financieros para averiguar si Foresight Group Holdings puede ser una compañía adecuada para nuestra estrategia de inversión.

1) SOLIDEZ: Balance

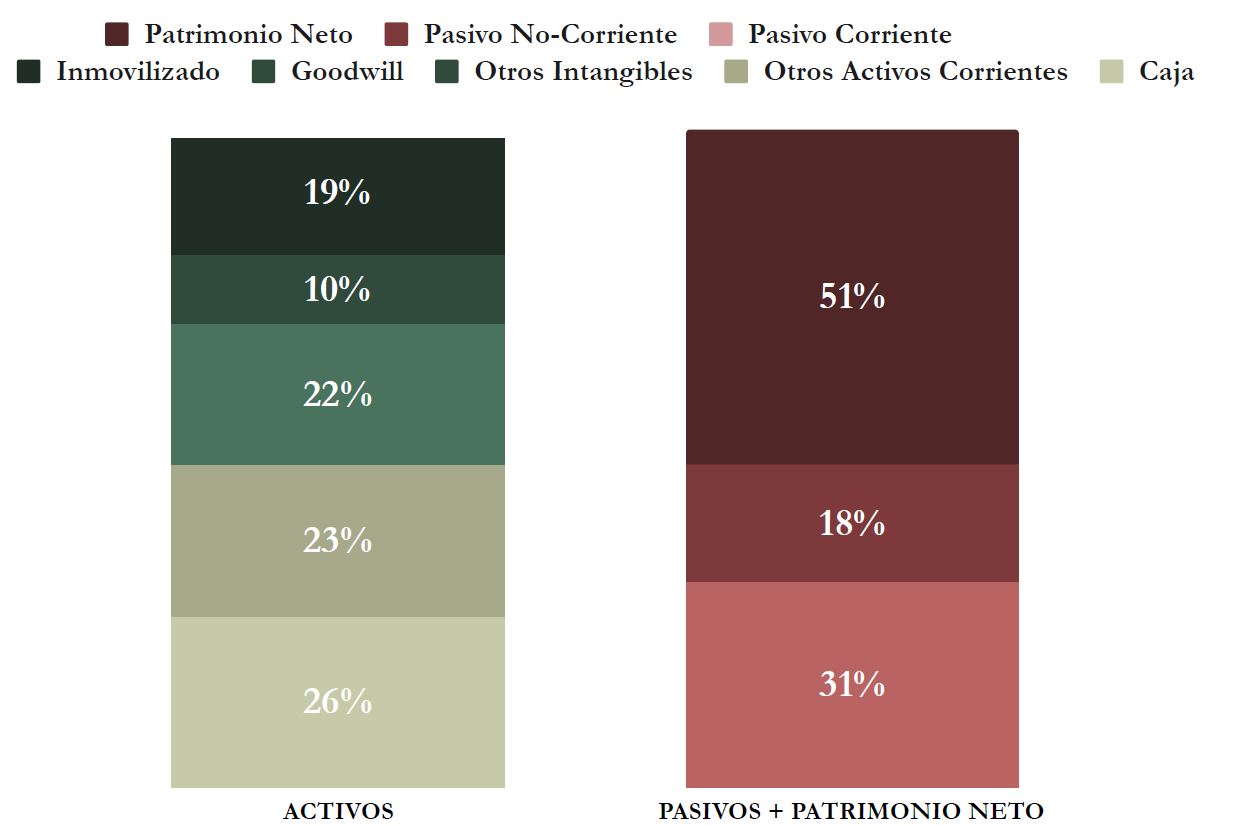

A primera vista el Balance de Foresight Group tiene muy buen aspecto. Corrientes holgados, poco pasivo no-corriente y Autonomía Financiera elevada. Veámoslo con un poco más de detalle.

Activos y Pasivos a Corto Plazo

FSG presenta un Ratio de Liquidez de 1,57 y un Cash Ratio de 0,83. Es decir, que con su dinero en caja ya podría pagar casi todas sus obligaciones a corto plazo.

Poco más se puede añadir, una empresa muy prudente con unos ratios de solvencia a corto plazo envidiables, y muy conservadores. Además, más de la mitad del Activo Corriente se compone de efectivo o equivalentes, lo que todavía refuerza más la solidez del Balance en el corto plazo.

Activos y Pasivos a Largo Plazo

FSG presenta una Deuda Neta negativa, por valor de (-0,50) x EBITDA. Por tanto, FSG tampoco tiene ningún problema con su Deuda a largo plazo.

Es curioso constatar que incluso tras importantes adquisiciones, como la de Infrastructure Capital Group por casi £80 millones, la compañía todavía tiene caja neta y su Goodwill sólo representa un 10% del Total Activos.

En cuanto a la Autonomía Financiera, la compañía también presenta valores muy altos (51%), dado que no tiene Deuda Financiera Neta. Además, es un valor que se ha mantenido estable desde que salió a cotizar a Bolsa en 2021.

Dado el corto historial da la compañía en Bolsa, es poco indicativo analizar la evolución de las Reservas. Pero, aun así, apreciamos que se han incrementado todos los años.

En conclusión, poco hay que decir sobre el Balance de FSG. Tiene una solidez fuera de lo común, y ninguno de los puntos que solemos analizar es para nada preocupante. Sólo cabe puntualizar que este Balance tan sólido encaja perfectamente con la filosofía de FSG. Al tratarse de una gestora de activos que opta por invertir en sectores con fuertes vientos de cola (inversiones relacionadas con la sostenibilidad) y en activos tangibles y con ingresos recurrentes, deducimos que la compañía persigue inversiones seguras y de rentabilidad previsible. FSG quiere apostar sólo al caballo ganador, y por ello no es de extrañar que su Balance refleje la misma prudencia. Además, como ya hemos visto en la introducción, cabe recordar que FSG no participa directamente en los fondos que crea, sino que sólo los gestiona. Por ello, el riesgo que asume en los activos en los que invierten sus fondos solamente es reputacional. Es decir, si uno de sus fondos quiebra, a FSG le afectaría principalmente por una pérdida de confianza y fiabilidad. Por ello, la compañía no tiene que asumir deuda financiera, ya que su actividad es muy ligera en activos. Sus Activos Fijos pesan muy poco (19% del Total Activos) y los Activos Intangibles se componen en un su mayor parte de los contratos de gestión que tiene con sus clientes.

2) RENTABILIDAD: Cuenta de Resultados 2025

Ventas

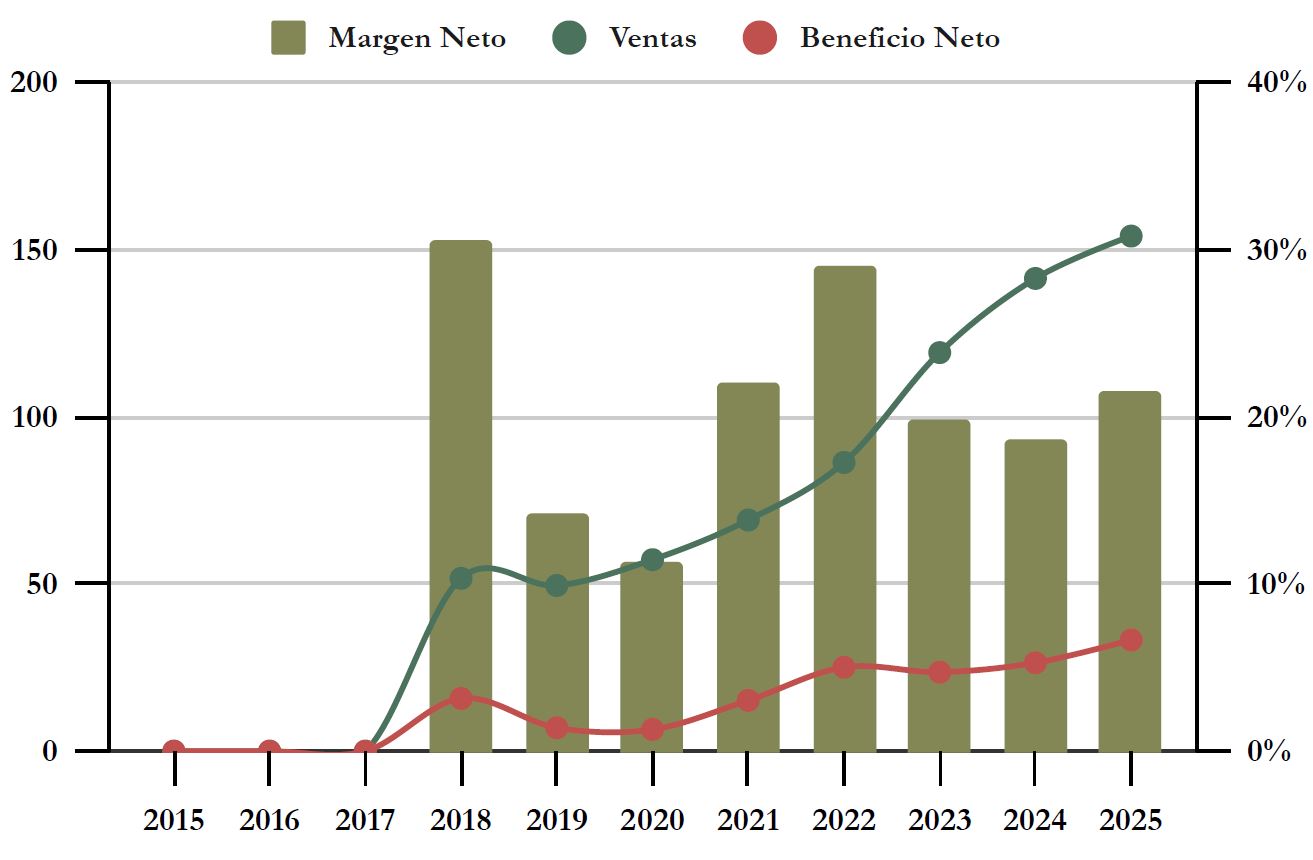

La evolución de las Ventas de FSG ha sido muy creciente, especialmente desde que la compañía salió a bolsa en 2021. Desde entonces ha crecido a una media del 22% anual desde que salió a cotizar en bolsa, un valor sin duda muy alto y propio de una joven empresa en expansión.

Además, estas Ventas responden a contratos de larga duración por la gestión de los fondos, por lo que son extremadamente predecibles. Según la compañía, el 87% de sus Ventas son recurrentes. Esto se debe a que 87% de las Ventas se deben a honorarios de gestión, dirección y secretaría de los fondos, mientras que sólo un 13% de las Ventas se deben a incentivos de desempeño de los fondos y otros conceptos puntuales, como honorarios de marketing u honorarios por la gestión en la contracción de deuda por parte de los fondos.

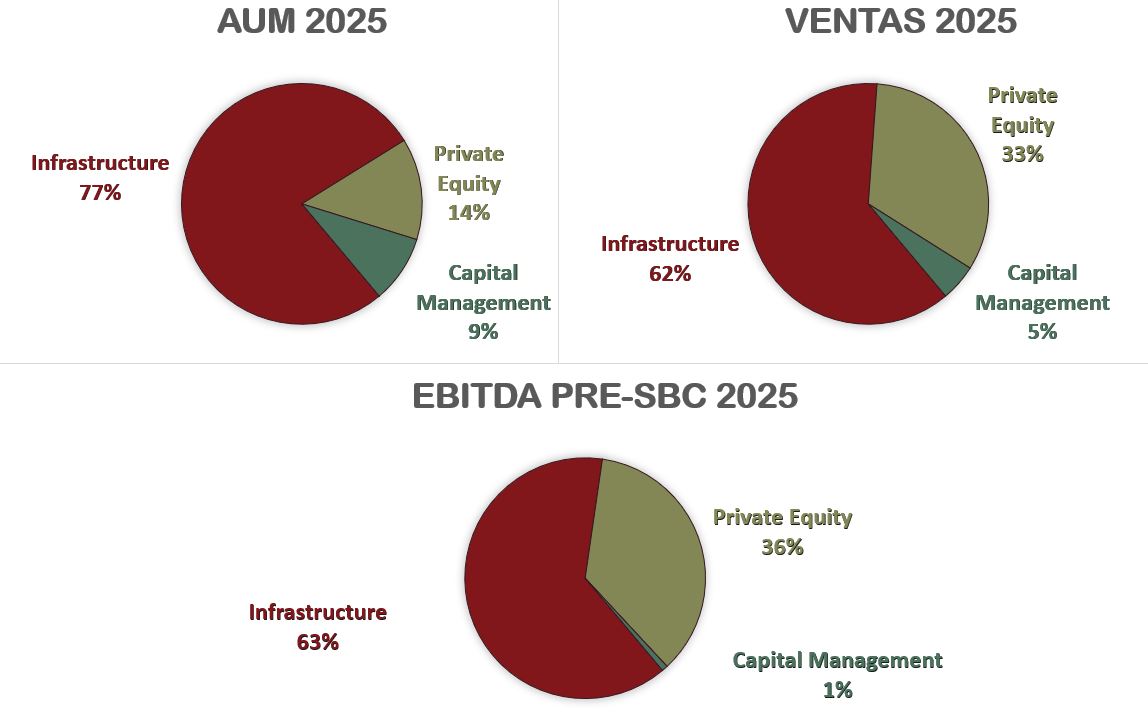

Pero veamos con más detalle las 3 principales magnitudes de cada uno de los segmentos de Foresight Group Holdings. Por una parte, tenemos los Activos Bajo Gestión (AUM), que indica el tamaño de los fondos gestionados por la compañía. En segundo lugar, las Ventas de la compañía, que significan los honorarios cobrados por gestionar los AUM. Y por último Foresight Group Holdings detalla siempre el EBITDA pre-SBC (pre-Share Based Compensation). Es decir, el EBITDA sin descontar los pagos en acciones a los directivos de Foresight Group Holdings. Esta magnitud pretende dar una idea de lo rentable es cada segmento.

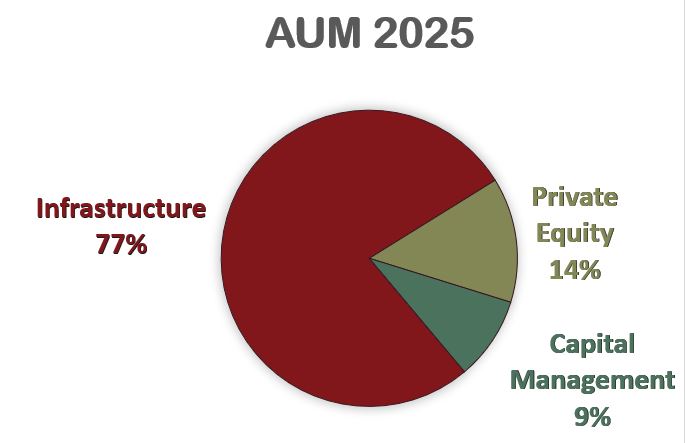

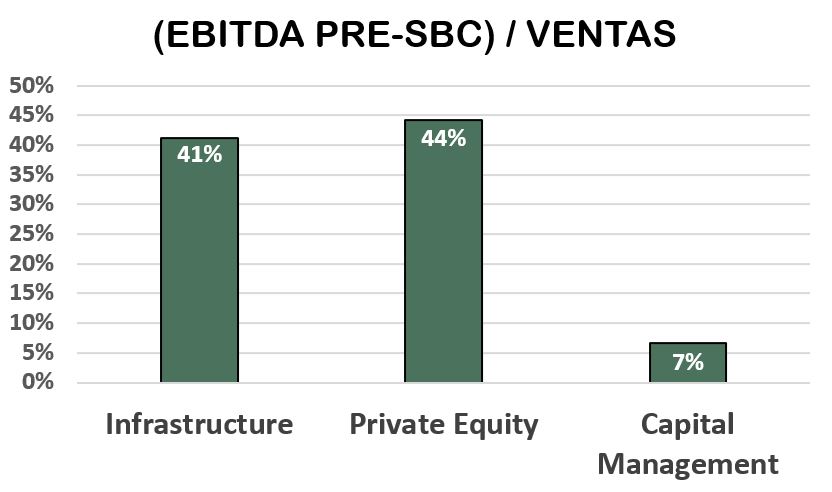

La división de Infrastructure supone el 77% de los activos bajo gestión (AUM) de Foresight Group (10.200 millones de €), aporta el 62% de las Ventas de la compañía y supone un 63% del EBITDA pre-SBC.

La división de Private Equity supone el 14% de los activos bajo gestión (AUM) de Foresight Group (1.800 millones de €), aporta el 33% de las Ventas de la compañía y supone un 36% del EBITDA pre-SBC.

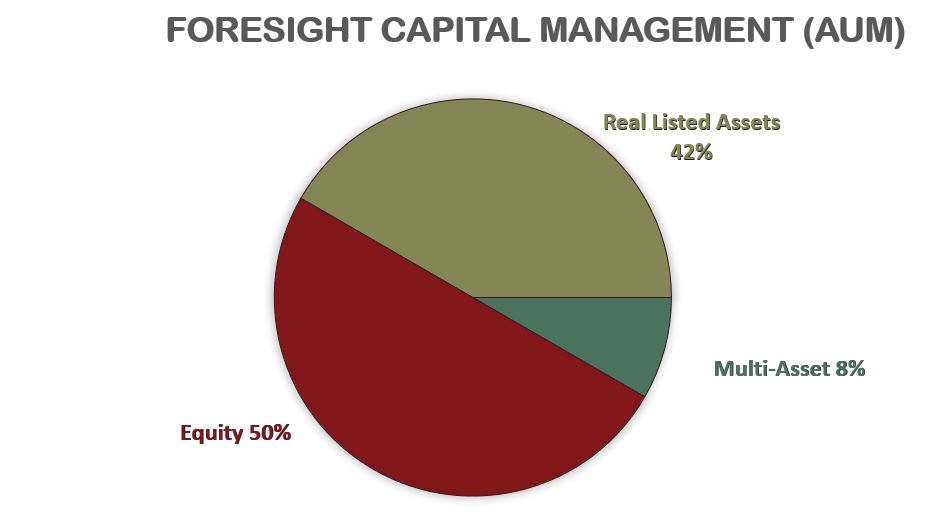

La división de Foresight Capital Management supone el 9% de los activos bajo gestión (AUM) de Foresight Group (1.200 millones de €), aporta el 5% de las Ventas de la compañía y apenas supone un 1% del EBITDA pre-SBC.

Resumiendo todo un poco, la división de Infrastructure no es la más rentable, pero sí que es la que tiene más volumen de AUM y de Ventas. Y sin ser la más rentable, contribuye a más de la mitad del EBITDA pre-SBC de la compañía. En esta división encontramos los activos de mayor valor, más tangibles y con retornos más predecibles.

Sin embargo, la verdadera joya de la compañía es la división de Private Equity. Es muy notable que mientras que la división Private Equity representa solamente un 14% de los AUM, represente un 33% de las Ventas y un 36% del EBITDA pre-SBC. Es sin duda la división más rentable de la compañía y en la que Foresight Group tiene que procurar crecer más.

Por último, la división de Foresight Capital Management tiene una contribución al EBITDA pre-SBC anecdótica. Es una división de poco valor añadido que sólo tiene sentido si realmente se nutre del expertise de las otras dos secciones, pero es muy poco rentable.

Márgenes

El Margen Operativo de Foresight Group Holdings es muy alto. Sin embargo desde que salió a Bolsa en 2021 ha decrecido del 32% al 26%. Esto se debe a gastos de reestructuración extraordinarios debidos a la adquisición de la australiana Infrastructure Capital Group, de la que ha habido deterioros importantes desde su adquisición. Si elimináramos este efecto, el Margen Operativo ascendería a un 32% (en vez del 26%), o dicho de otra manera, sin estos deterioros los márgenes se hubieran mantenido constantes.

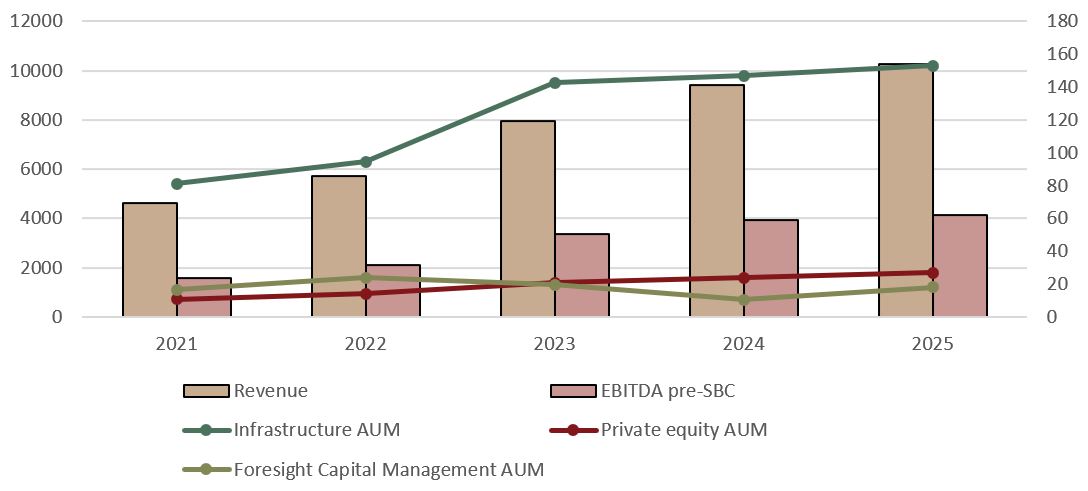

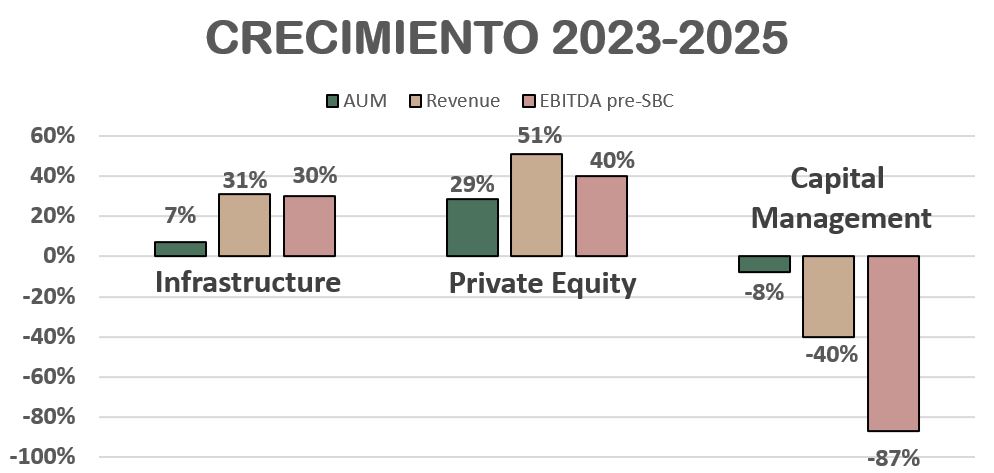

Si tenemos en cuenta la principal magnitud de beneficios que Foresight Group Holdings reporta, el EBITDA pre-SBC, nos damos cuenta de que ha crecido mucho más que las Ventas totales: un +123% de las Ventas frente a un +160% del EBITDA pre-SBC desde 2021. Lo podemos apreciar en las barras del siguiente gráfico:

Si nos fijamos en las líneas del gráfico, se ve claramente por qué crece más el EBITDA pre-SBC (beneficio operativo de la empresa) que las Ventas totales. Desde 2021 apreciamos un aumento del peso de la división de Infrastructure en el total de AUM (+89%), pero sobre todo de un crecimiento todavía mayor del segmento Private Equity (+152%). Como ya vimos en el apartado anterior, el segmento Private Equity es el más rentable.

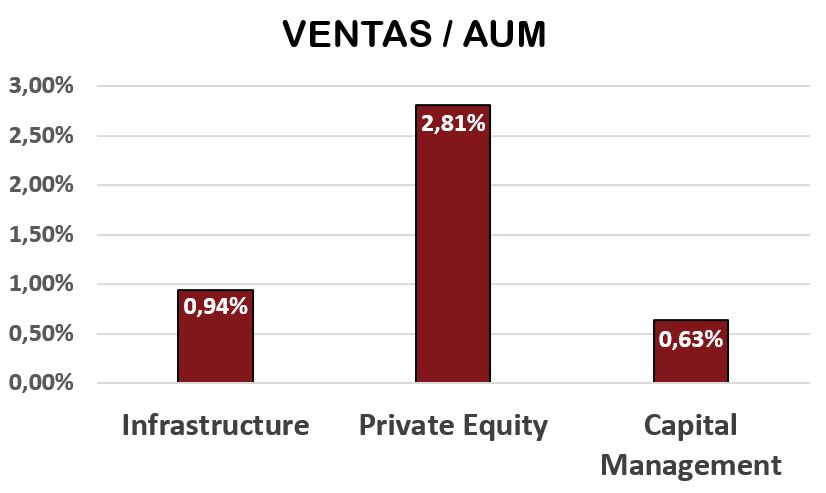

Esto también lo podemos apreciar en la relación entre las Ventas y los AUM de cada segmento, en dónde destaca mucho el segmento Private Equity. Sobre los activos gestionados (AUM), el segmento de Private Equity consigue cobrar unas comisiones cercanas al 3%, más que cuadruplicando al segmento Capital Management (0,63%) y triplicando las comisiones sobre AUM del segmento Infrastructure (0,94%).

Pero si miramos también la relación entre el EBITDA pre-SBC y las Ventas, nos damos cuenta que incluso sobre las comisiones cobradas, el segmento más eficiente en costes es el de Private Equity.

Por ello, se mire por donde se mire, el segmento de Private Equity es el más rentable y el que contribuye a que Foresight Group Holdings tenga unos márgenes más altos.

Además, Foresight Group Holdings no sólo está intentando crecer más en el segmento Private Equity (+29% de AUM entre 2023 y 2025), sino que está creciendo en proyectos con más rentabilidad. Por ello los incrementos entre 2023 y 2025 de las Ventas (+51%) y del EBITDA pre-SBC (+40%) se han disparado.

El segmento de Infrastructure también ha aumentado su rentabilidad, dado que habiendo crecido apenas un 7% en AUM, las Ventas y el EBITDA pre-SBC han aumentado un 31% y un 30% respectivamente. Un aumento de rentabilidad bastante notable.

Sin embargo, el segmento Capital Management se ha hundido, y parece que es el segmento menos favorecido de la compañía, ya que ha recortado un 8% sus AUM desde 2023 y su rentabilidad está muy lejos de la de los demás segmentos. Esto no tiene especial relevancia, dado que es un segmento anecdótico de la compañía, que representa apenas un 9% de las Ventas de la compañía y aporta todavía menos al Beneficio.

Si queremos comparar los márgenes de Foresight Group Holdings con sus competidores, hay que ser muy cuidadosos en escoger empresas realmente comparables, tanto en tamaño como en tipo de gestora de activos. De nada sirve comparar el margen operativo de Foresight Group Holdings (26%) con el de T.Rowe Price (30%), el de Blackrock (38%) o el de Blackstone (44%), dado que son empresas mucho mayores que consiguen importantes economías de escala, y que además realizan operaciones bien distintas. Si la comparamos con alguna empresa más parecida en tamaño como Liontrust Asset Management (19%), vemos que los márgenes de Foresight Group Holdings son bastante buenos. Otras empresas comparables como Hannon Armstrong Sustainable Infrastructure Capital tienen márgenes muy dispares de año en año, y otras como o Greencoat Renewables directamente no son todavía rentables. Foresight Group Holdings destaca entre sus pares por su rentabilidad estable y sostenida, al menos en los pocos años que lleva cotizando en bolsa.

Ratios de Rentabilidad

ROA (Beneficio Neto/Activos Totales): 20%

ROE (Beneficio Neto/Patrimonio Neto): 39%

ROCE (EBIT/(Patrimonio Neto + Deuda Neta)): 65%

Los Ratios de Rentabilidad de Foresight Group Holdings son muy altos. El ROA nos indica que al ser una empresa muy ligera en capital, consigue rentabilizar muy bien sus activos.

En cuanto al ROE y ROCE, también presentan valores bastante muy buenos, sobre todo teniendo en cuenta que su Autonomía Financiera es muy alta (51%).

Sin duda estos ratios demuestran que la empresa tiene un negocio muy ligero en capital y muy rentable.

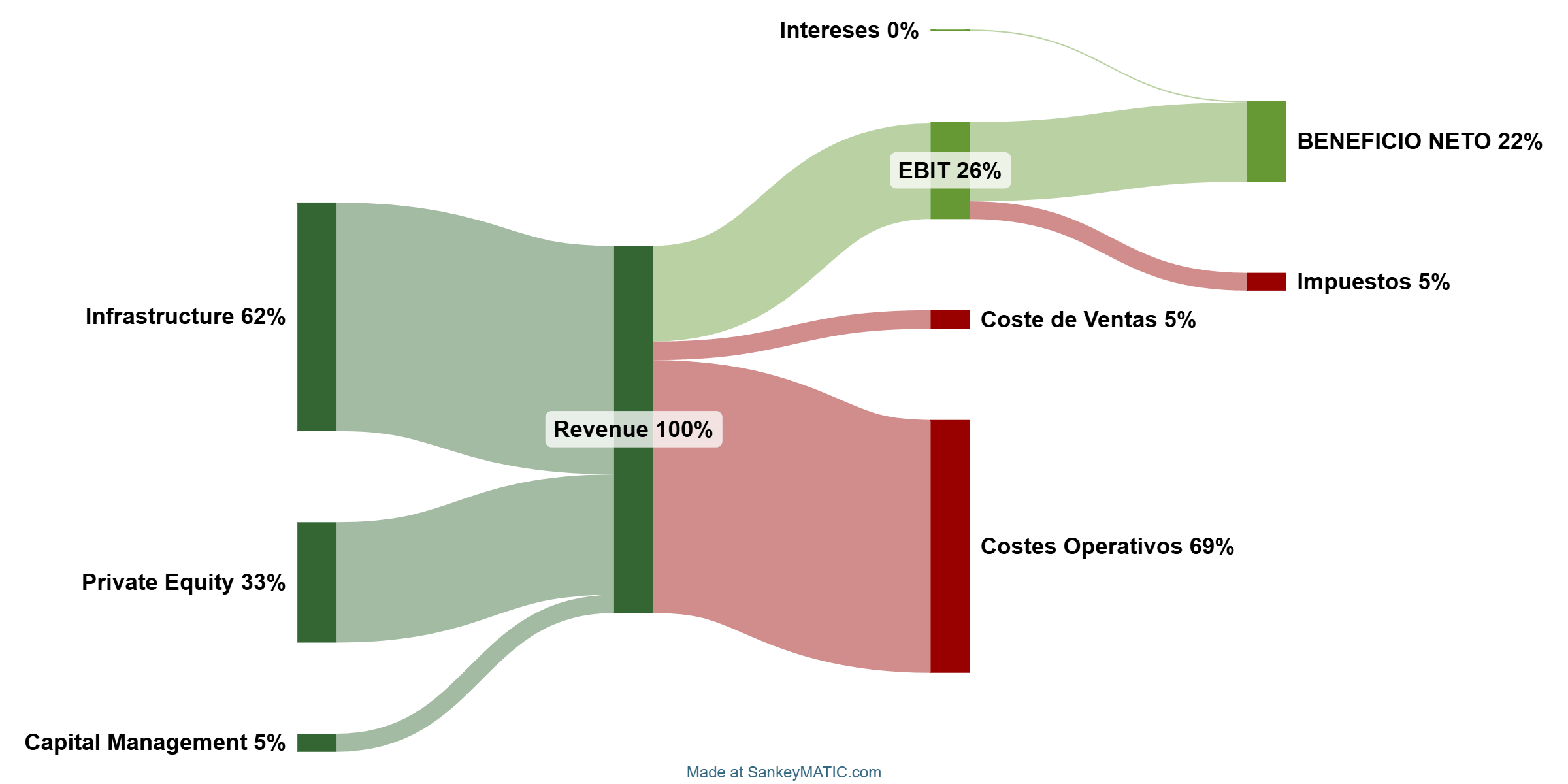

Gráfico Sankey:

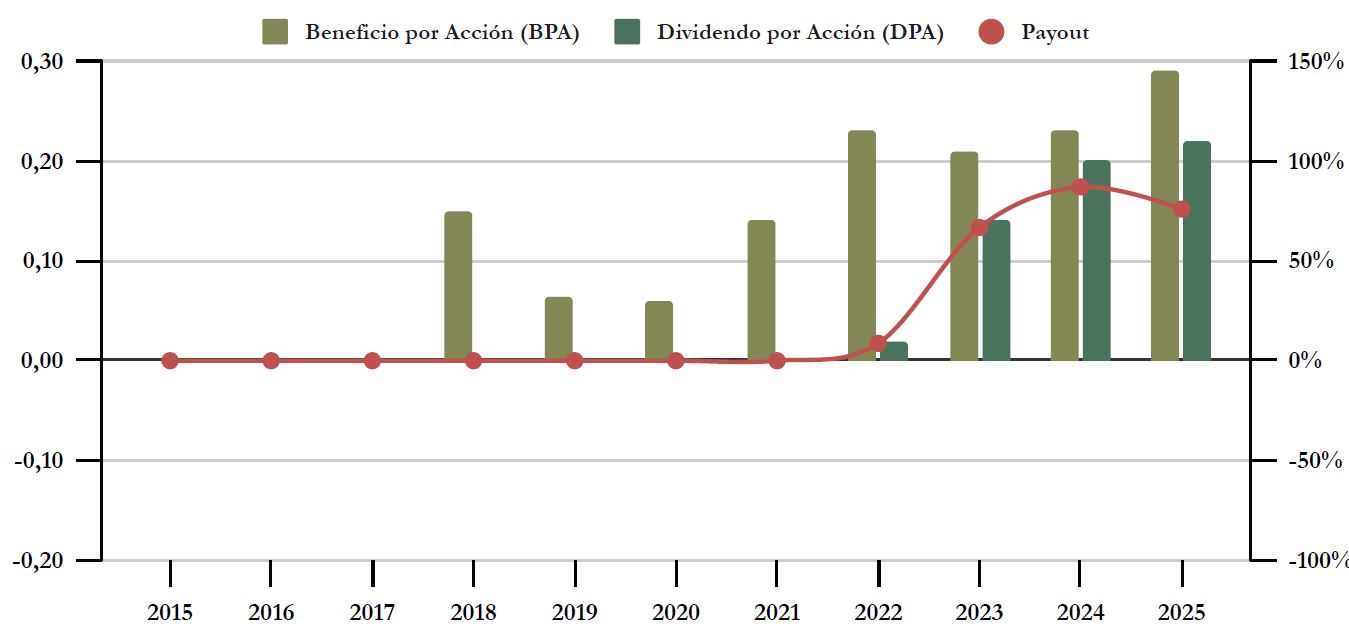

Beneficio por Acción (BPA)

El Beneficio por Acción ha crecido a un notable 18% de media anual desde la salida a bolsa en 2021. Este es un valor muy alto, aunque menor que el crecimiento de las Ventas (22%). Esto se debe a los gastos administrativos extraordinarios derivados de la adquisición de la australiana Infrastructure Capital Group. Sin estos gastos excepcionales y no-recurrentes, el beneficio por acción hubiera crecido a un ritmo similar al de las Ventas.

Es notable destacar que, si bien los gastos administrativos son la mayor parte de los gastos de la compañía, Foresight Group Holdings se esfuerza en mantener estos costes controlados. Podemos apreciar esto dándonos cuenta que a pesar de la inflación, el ritmo de incremento de personas contratadas por la compañía y el coste de sus salarios crecieron a la par ente 2023 y 2024 (+31/32%). Veremos más adelante que esto tiene un matiz con la retribución a los empleados mediante las SBC (Share Based Compensation).

El objetivo que se ha marcado la compañía para sus beneficios, es doblar el EBITDA pre-SBC entre 2024 y 2029. Por el momento, parece que van en la buena dirección para lograrlo, según el propio CFO de la compañía, Gary Fraser.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Ver el track-record no tiene demasiado sentido, ya que sólo paga dividendos desde su salida a Bolsa en abril de 2021. Por tanto, su primer año completo en Bolsa sería en 2022 y desde entonces Foresight Group Holdings ha aumentado su dividendo un 43% en 2023, un 10% en 2024 y un 9% en 2025.

No tiene mucho sentido aquí hacer nuestro ejercicio habitual de rentabilidad por dividendo histórica, pero por fortuna Foresight Groups Holding es muy clara y explícita con su política de reparto de dividendos. Pretende pagar el 60% del Beneficio Neto ajustado, es decir, eliminando extraordinarios derivados de hecho puntuales, como la compra de la australiana Infrastructure Capital Group.

A día de hoy debido a que la cotización de Foresight Group Holdings está enquistada en el precio al que salió a cotizar en 2021, o incluso a veces por debajo, la Rentabilidad por Dividendo inicial de la compañía ronda el 5,3%. Sin duda una excelente rentabilidad por dividendo para una compañía que además pretende aumentarlo mucho.

Payout (Dividendos/Beneficio Neto)

En nuestro gráfico, podemos comprobar que Foresight Group Holdings generalmente ha superado por bastante el 60% de Payout en los años que lleva cotizando en Bolsa. Sin embargo, si ajustamos este payout eliminando el efecto de los costes extraordinarios debido a las adquisiciones de empresas como ICG (restructuraciones, amortizaciones, depreciaciones, etc…), vemos que tuvo un Payout del 61% en 2022, del 58% en 2023, del 58% en 2024 y de exactamente el 60% en 2025. Por lo tanto, podemos afirmar que el Payout ajustado sí se ajusta al valor planificado por la compañía.

Cash Flow

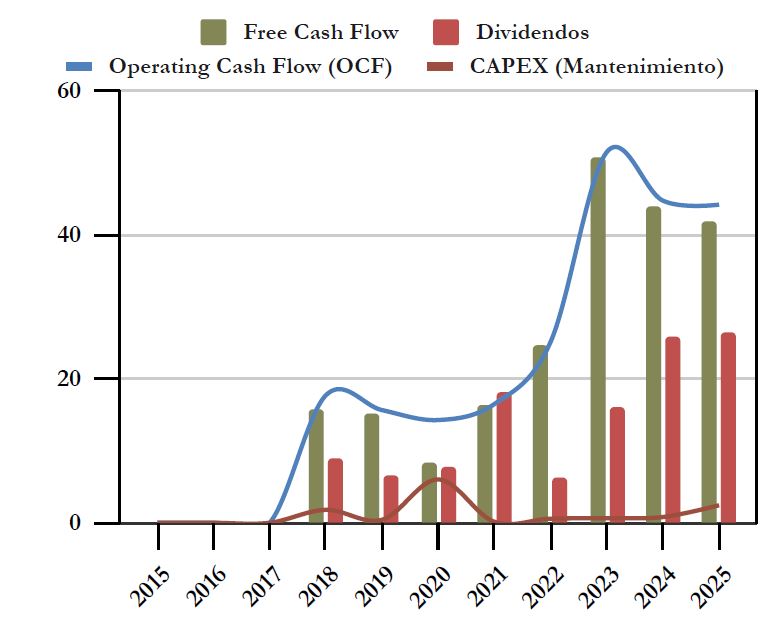

Cash Flow teniendo en cuenta el CAPEX de Mantenimiento

Lo más destacable que apreciamos en el gráfico es el salto que vemos en el OCF en 2023, fecha en la que empiezan a consolidarse los resultados de la australiana Infrastructure Capital Group, adquirida en 2022.

Todavía es pronto para identificar tendencias muy marcadas en el gráfico de Cash Flows, pero sí que vemos que la generación de caja de la compañía es muy superior al dividendo distribuido, con lo que podemos afirmar que es muy sostenible. Sólo representa el 63% del Free Cash Flow en 2025, con lo que nos tranquiliza saber que a la empresa todavía le sobra un 37% de la generación de caja para realizar inversiones que permitan el crecimiento inorgánico de la compañía.

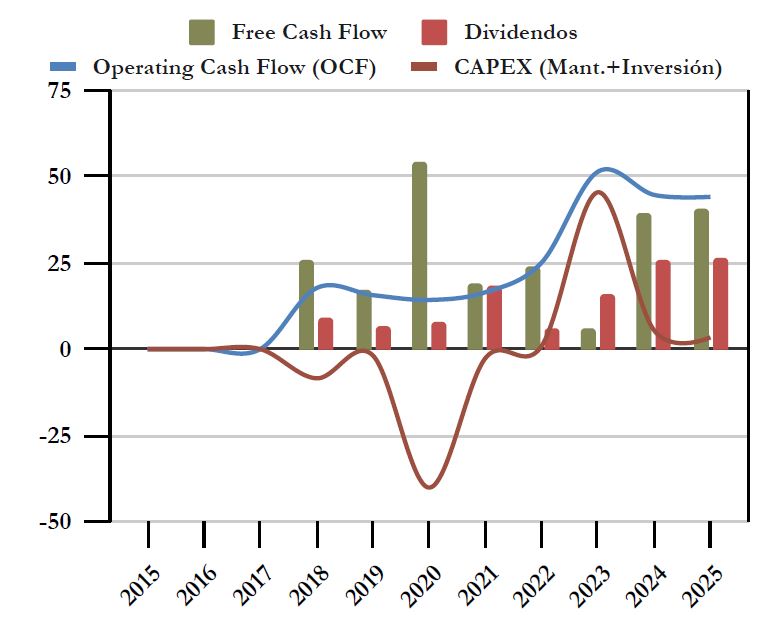

Cash Flow teniendo en cuenta el CAPEX de Mantenimiento + Inversión

Si tenemos en cuanta también el CAPEX de inversión, apreciamos claramente la venta de la división de contadores inteligentes a Arcus Infrastructure Limited en 2020, y también la adquisición de la australiana Infrastructure Capital Group en 2022.

Nada de qué preocuparse, puesto que exceptuando estos años el FCF es muy holgado para el pago de Dividendos, y la importante compra de ICP se justifica muy bien viendo el crecimiento del Operating Cash Flow en los años posteriores.

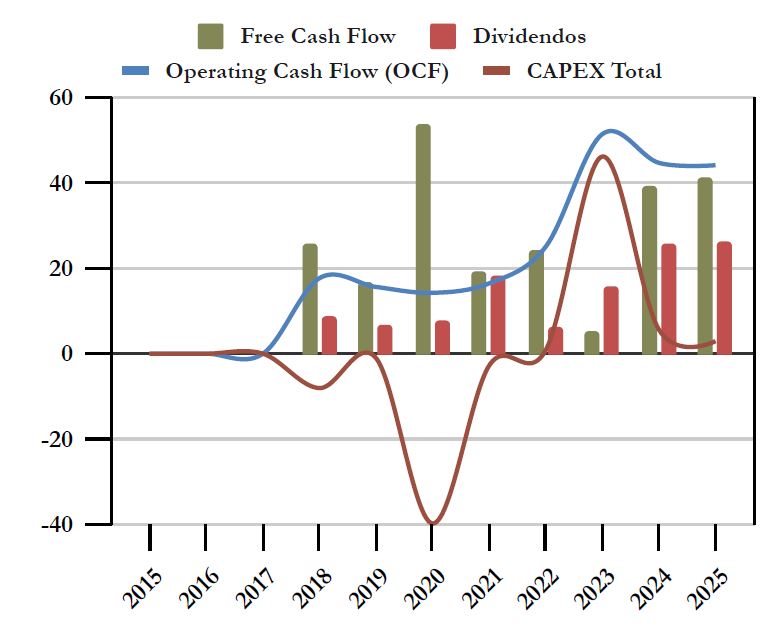

Cash Flow teniendo en cuenta el CAPEX Total

Si tenemos en cuanta el CAPEX total de la empresa, vemos que no varía demasiado con el gráfico anterior. Foresight Group Holdings no tiene demasiadas inversiones financieras ajenas a su propio negocio.

Por lo tanto, podemos estar tranquilos con el estado de flujos de caja de la compañía, dado que su generación de caja es más que suficiente para pagar el dividendo, e incluso también para adquirir estratégicamente pequeñas empresas de la competencia.

Recompra de Acciones

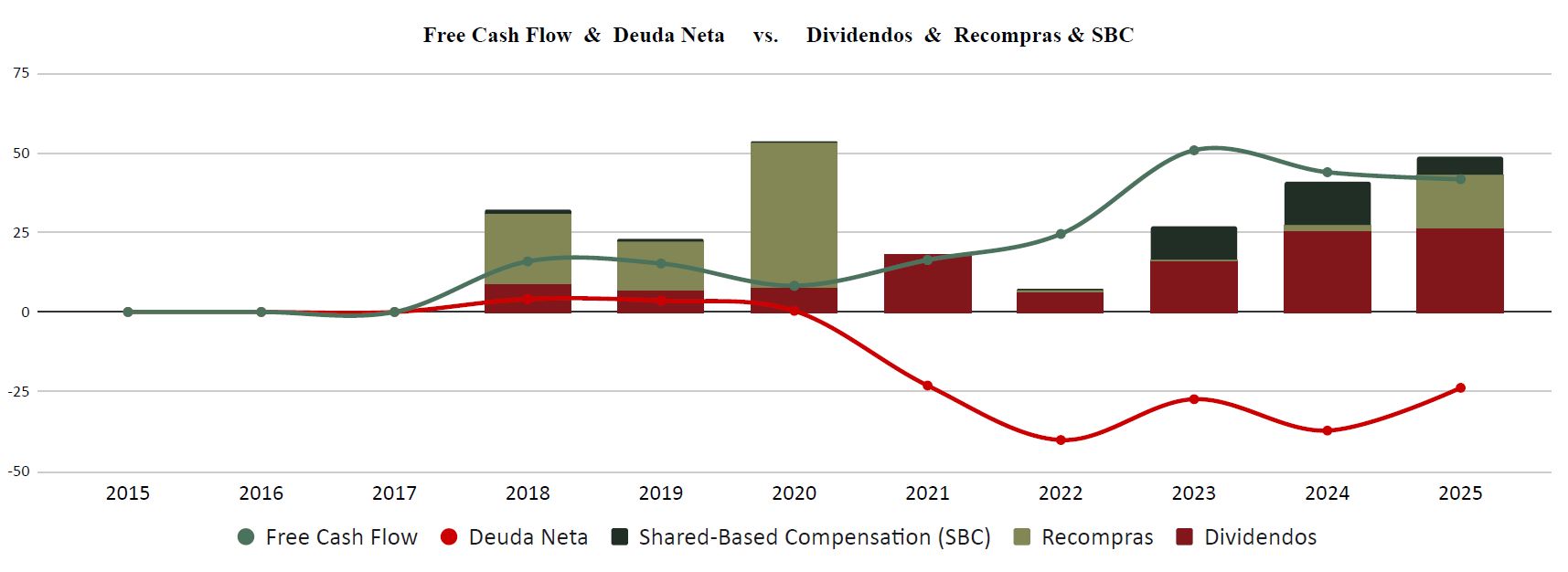

Desde su salida a Bolsa, Foresight Group Holdings ha aumentado sus acciones en circulación en una media del 3,2% anual. Este es un dato que no debe gustar nada sus accionistas, puesto que supone una dilución de su participación en la empresa. Sin embargo, veamos a qué corresponde este aumento de acciones, y si su coste para el accionista justifica un crecimiento mayor de la empresa.

Cuando en 2022 se adquirió la empresa australiana Infrastructure Capital Partners, Foresight Group emitió alrededor de 8 millones de nuevas acciones, lo que supuso algo más de un 7% de aumento de la capitalización, y consecuente dilución para los accionistas antiguos. Estas nuevas acciones se repartieron a los empleados y directivos de ICP con la condición de no abandonar la empresa en los siguientes 3 años. Cada año que permanecen en la compañía, reciben un porcentaje de estas acciones. A medida que se cumple esta premisa con el paso del tiempo, Foresight va anotando en la cuenta de resultados el coste de las acciones emitidas según se van entregando a los empleados y directivos. Esta es la razón por la cual veíamos que había elementos extraordinarios en la Cuenta de Resultados, que se pueden ajustar en el Beneficio Neto. También es por esto por lo que Foresight Group Holdings le da tanta importancia a la magnitud EBITDA pre-SBC, porque es una medida de rentabilidad que elimina el efecto de este pago en acciones, que es limitado en el tiempo, puesto que después de del ejercicio 2026 estos pagos en acciones deberían desaparecer de los estados financieros.

Veamos en el siguiente gráfico la comparativa entre el Free Cash Flow (línea verde), con los Dividendos (barra roja), Recompras de Acciones (barra verde claro) y los Share-Based Compensation (barra verde oscuro):

Pero analicemos mejor las SBC (barra verde oscuro). Además de los pagos en acciones derivados de la adquisición de ICP (que son puntuales en el tiempo), Foresight Group Holdings tiene un programa de incentivos en acciones para empleados. Según este plan, ya sea por el rendimiento como por ampliar compras de acciones por parte de los propios empleados, Foresight Group Holdings se ha gastado en 2024 y 2025 unos £4,5 millones. Esto es poco comparado con los casi £15 millones de las SBC derivadas de la adquisición de ICP. Con lo que en próximos ejercicios deberíamos ver como las SBC se reducen más de un 75%.

Para mitigar el efecto dilutivo de estos pagos en acciones para los accionistas de Foresight Group Holdings, la compañía puso en marcha un programa de recompras de acciones en octubre de 2023, por un valor límite de £17 millones. Este programa se completó en abril de 2025 y se renovó por otro plan de recompras de hasta £50 millones a efectuar en los próximos 3 años.

El único problema es que estas recompras de acciones en el ejercicio 2025 se han hecho a un precio medio de 430 peniques por acción, lejos de los mínimos de 347 peniques a los que ha caído la acción recientemente.

En conclusión, el número de acciones de Foresight Group Holdings ha aumentado rápidamente durante los ejercicios 2023 y 2024, pero gran parte de ello es debido a una retribución en acciones puntual derivada de la adquisición de la australiana ICP. Por lo tanto, esta tendencia debería frenarse mucho en los próximos ejercicios. En realidad, ya ha frenado en 2025, año en el que el número total de acciones incluso se ha reducido ligeramente (-0,28%) gracias a un ambicioso plan de recompras.

Conclusión

Foresight Group Holdings nos ha dado muy buena impresión. Balance sano con caja neta, rentabilidad muy notable y un dividendo alto y sostenible. No se le puede pedir más a las cuentas. Es sin duda una pequeña joya del FTSE 250.

El único punto que se tiene que monitorizar de cerca es la retribución a los empleados en acciones propias (Share-Based Compensation) que ha provocado recientemente una cierta dilución a lo accionistas antiguos. Sin embargo, ya hemos visto que esto se ha hecho para realizar una adquisición (IGC) que ha propulsado mucho el Operating Cash Flow de la compañía, con lo que sin duda ha valido la pena.

El punto más controvertido de esta compañía es su pequeño tamaño. Recordemos que su capitalización bursátil apenas supera los £500 millones, por lo que no sería de extrañar que en el futuro fuera objeto de alguna OPA.

Cabe recordar también los riesgos reputacionales y políticos de la compañía. Su reputación depende en gran medida del desempeño de sus AUM, y estos en muchos casos dependen de ciertos vientos de cola políticos que pueden revertirse si algunos gobiernos se vuelven menos afines a las energías verdes, como ha ocurrido recientemente en EEUU.

En otras palabras, aunque FSG no toma el riesgo directamente en las inversiones de los fondos que gestiona, sí le interesa que vayan bien. Porque si son rentables, incrementan la reputación de la compañía y eso se traduce en más facilidad para conseguir crear más fondos, aumentar su AUM, e incrementar sus ingresos por comisiones.

El desempeño reciente de algunos de los principales fondos de FSG ha sido más bien pobre:

Por ello, todavía está por ver si la filosofía que transmite Bernard Fairman, la confluencia entre sostenibilidad y rentabilidad, se traduce en el futuro en cotizaciones más alcistas en los fondos de FSG.

Sin embargo, el EBITDA de la compañía ha crecido mucho en buena parte gracias a la división de Private Equity. El segmento de Private Equity aporta rentabilidad, mientras que la división de Infraestructuras aporta estabilidad y predictibilidad.

Para nosotros Foresight Group Holdings es sin duda una excelente candidata a nuestra cartera según nuestra estrategia de inversión. Pero no debemos olvidar que se trata de una empresa muy pequeña y, por tanto, debemos ser muy prudentes con el peso en cartera que le damos a empresas de este tamaño.

Y a vosotros, ¿qué os ha parecido esta empresa? ¿La conocíais? ¿Lleváis en cartera empresas tan pequeñas?

Si queréis más detalles sobre los datos históricos o los precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya resultado interesante el análisis. Y no dudéis en subir vuestros comentarios y en compartir el artículo en X para ayudarnos a que tenga la mayor difusión posible.

Un saludo y hasta el próximo artículo.

Fuentes consultadas:

Annual Reports (2021-2025);

www.tweenvest.com

https://www.yorkshirepost.co.uk/business/foresight-group-set-to-provide-jobs-boost-for-yorkshire-as-it-supports-fast-growing-companies-3850074

https://en.wikipedia.org/wiki/Foresight_Group#cite_note-4

https://www.ftadviser.com/investments/2021/02/04/investment-manager-floats-in-455m-ipo/

https://www.business-live.co.uk/professional-services/banking-finance/foresight-group-makes-30m-addition-27457602https://campdenfb.com/article/funding-the-energy-transition

https://elperiodicodelaenergia.com/la-generacion-de-electricidad-con-combustibles-fosiles-en-el-reino-unido-cae-al-nivel-mas-bajo-desde-1957/

https://www.iea.org/regions/europe

https://www.iea.org/countries/australia/energy-mix

https://smartasset.com/investing/private-equity-vs-stock-market-returns#:~:text=According%20to%20data%20from%20Cambridge,500%20during%20the%20same%20period.

https://realassets.ipe.com/comment/guest-view-australia-needs-foreign-investment-for-its-net-zero-goals/10076293.article#:~:text=At%20Foresight%20Group%2C%20our%20Australian,in%20the%20next%20three%20years.

https://dingoos.com/superannuation-australiano/

https://www.foresight.group/products/foresight-inheritance-tax-solution

https://www.thetimes.com/article/no-regrets-but-what-do-you-expect-in-a-company-called-foresight-72bwtcqgj

https://finance.yahoo.com/news/while-institutions-own-33-foresight-065319608.html?guccounter=1

Foresight: the rise, fall and then exponential rise of a financial services group

https://www.infrapppworld.com/update/arcus-announces-acquisition-of-foresight-meteringhttps://businesscloud.co.uk/news/foresight-metering-buys-smart-metering-firm-utility-funding/

https://www.lse.co.uk/news/in-brief-foresight-group-extends-share-buyback-by-gbp5-million-17k56su9zr10qz8.html