En Dividend Street hemos analizado muchas empresas centenarias, pero la protagonista de hoy tiene menos de 30 años de historia. Aun así, nadie puede negar que estamos ante una de las compañías más influyentes de todos los tiempos. ¿Quién no ha usado el buscador de Google para resolver una duda? ¿Serán los youtubers las estrellas de Hollywood de nuestra era? ¿Quién no ha utilizado Google Maps para no perderse?

El tiempo pasa, y nosotros con él. Lo curioso es que ahora estamos viendo cómo algunas de las famosas FAANG empiezan a transformarse en empresas dividenderas. Veamos si el negocio de Google (o mejor dicho, Alphabet) merece un lugar en nuestra cartera de inversión.

Advertencia legal: este artículo no es recomendación de compra, venta o de operar en bolsa de ninguna forma. El contenido es únicamente educativo, un ejemplo sobre una manera de analizar una empresa. Los lectores deben hacer después el análisis por sí mismos, y tomar decisiones con sus propios criterios.

Introducción

Historia

La historia de Google comienza en 1995, cuando Larry Page llegó a la Universidad de Stanford para iniciar su doctorado en informática, sin sospechar que ese viaje cambiaría su vida para siempre. Sergey Brin, un año más avanzado, fue uno de los estudiantes asignados para mostrar el campus a los recién llegados. Así se conocieron. Curiosamente, no fue un amor a primera vista: ambos, de temperamento fuerte, discutían constantemente.

Sin embargo, compartían una misma obsesión: estructurar el desorden informativo que caracterizaba a Internet en la década de los 90. De esa obsesión nació una colaboración legendaria. Se embarcaron en un proyecto ambicioso: crear un motor de búsqueda verdaderamente eficiente. Así nació BackRub, un nombre poco glamuroso pero revelador: querían “leer la espalda” de la web, es decir, mapear los enlaces entre páginas para entender su importancia relativa.

Hasta entonces, los motores de búsqueda simplemente contaban cuántas veces aparecía una palabra clave en una página. Pero Larry y Sergey intuían algo más profundo: ¿y si la relevancia de una página dependía no solo de su contenido, sino de cuántas otras páginas la citaban como fuente confiable? De esa idea nació el famoso algoritmo PageRank, que revolucionó el modo en que se organizaba la información online.

En 1996, BackRub ya estaba en pruebas dentro de los servidores de Stanford, consumiendo buena parte de todo el ancho de banda de la universidad. En 1997, decidieron renombrarlo como Google, un guiño al término matemático “googol”, que representa un 1 seguido de 100 ceros. Querían reflejar su misión: organizar la inmensidad de la información mundial.

Tras una breve presentación a Andy Bechtolsheim, (cofundador de Sun Microsystems), éste quedó tan impresionado del proyecto de Google, que les firmó un cheque de $100.000 en ese mismo instante. El único detalle es que la empresa aún no existía legalmente, así que tuvieron que fundarla solo para poder cobrarlo. Con ese cheque y otras contribuciones de familiares y amigos, lograron reunir un millón de dólares y se mudaron del campus al garaje de una amiga llamada Susan Wojcicki, en Menlo Park. Ese garaje, equipado con ordenadores reciclados y una mesa de ping pong, se convirtió en la primera sede de Google.

Wojcicki, entonces empleada de Intel, les alquiló el espacio sin imaginar que su vida también cambiaría. Se convertiría en la empleada número 16 de Google, su primera directora de marketing y años más tarde, en CEO de YouTube. Era 1998, y nacía oficialmente una de las empresas más influyentes de todos los tiempos.

El crecimiento de Google fue meteórico. Para 1999, ya procesaban más de 500.000 búsquedas diarias. Su interfaz limpia, sin anuncios ni distracciones, destacaba frente al caos visual de portales como Yahoo! o AOL. Ese mismo año recibieron una inyección de capital de 25 millones de dólares de dos gigantes gestoras: Sequoia Capital y Kleiner Perkins. Fue entonces cuando trasladaron su sede al ahora icónico Googleplex, en Mountain View.

En el año 2000, dieron un gran paso al firmar un acuerdo con Yahoo! para convertirse en su buscador oficial. Pero el verdadero punto de inflexión llegó con el lanzamiento de AdWords. En sus inicios era un sistema rudimentario, con apenas 350 clientes, pero pronto evolucionó hacia un modelo revolucionario: una subasta automatizada donde los anunciantes pujaban por palabras clave y pagaban solo cuando alguien hacía clic. Google había transformado las búsquedas en una auténtica máquina de hacer dinero. Luego llegó AdSense, en 2003, que permitió a millones de sitios web monetizar su contenido mostrando anuncios relevantes. Así nació el imperio publicitario de Google. El corazón de su negocio sigue siendo la publicidad online. Desde el lanzamiento de AdWords (hoy Google Ads), la compañía conecta a millones de anunciantes con usuarios que buscan exactamente lo que estos ofrecen. Una fórmula infalible basada en tres pilares:

- Alta intención de búsqueda: Quien busca “mejores ordenadores” ya tiene intención de comprar.

- Subastas de Keywords (palabras clave): Los anunciantes compiten por aparecer en esos resultados de búsqueda; cuanto más valiosa la palabra, mayor el precio.

- Pago por clic (PPC): Google solo cobra si el usuario hace clic, lo que hace que el sistema se perciba como altamente eficiente y rentable.

En abril de 2004 lanzaron Gmail y muchos pensaron que se trataba de una broma: 1 GB de almacenamiento gratuito, búsqueda integrada, hilos de conversación y sin anuncios, cuando Hotmail apenas ofrecía 2 MB. Gmail llegó en versión beta y con invitación, y aun así, causó un revuelo total. Ese mismo año, Google salió a bolsa: $85 por acción, valorando la empresa en más de $23.000 millones.

La siguiente gran jugada llegó en 2005 con la compra de Android por apenas $50 millones. Fue una apuesta silenciosa, pero transformadora. Andy Rubin, su creador, soñaba con un sistema operativo móvil abierto. Google lo potenció con ingenieros, recursos y una visión global. Mientras Apple limitaba iOS a sus iPhones, Google ofreció Android gratis a fabricantes de todo el mundo, lo que desencadenó una adopción masiva. Hoy, Android domina más del 70% del mercado móvil global. Ese mismo año también vieron la luz Google Maps y Google Earth, reforzando el dominio de la compañía en geolocalización.

Poco después, en 2006, adquirieron YouTube por $1.650 millones en acciones. Muchos lo consideraron una locura: la plataforma no era rentable y tenía muchos problemas legales por derechos de autor. Pero Google vio el futuro antes que nadie. Hoy, YouTube es el segundo sitio más visitado del mundo, justo después de Google Search, y se ha convertido en un gigante cultural y publicitario.

En 2008, volvieron a desafiar lo establecido con el lanzamiento de Google Chrome. Internet Explorer, Safari y Firefox dominaban el mercado, y parecía que no había espacio para otro navegador. Pero Chrome, con su velocidad, diseño minimalista y estabilidad, conquistó a los usuarios. En poco tiempo se convirtió en el navegador más usado del planeta.

Durante la década de 2010, el ritmo siguió siendo imparable. Google Docs y Drive impulsaron la productividad en la nube; Google Translate rompió barreras lingüísticas; y Google Street View nos permitió explorar el mundo desde casa. No todo fue éxito, claro. Google+, su intento de red social lanzado en 2011, nunca logró conectar con el público, a pesar de integrarse en Gmail y YouTube.

En 2012, la Compañía lanzó Google Now, precursor de lo que hoy conocemos como Google Assistant. Esta funcionalidad usaba datos contextuales para anticiparse a las necesidades del usuario: clima, tráfico, recordatorios… Era una IA primitiva pero visionaria. Y en 2014 adquirieron DeepMind, por unos $500 millones. Esta startup británica especializada en inteligencia artificial se convertiría en la joya de la corona. En 2016, AlphaGo, su sistema, venció al campeón mundial del juego Go, un juego mucho más complejo que el ajedrez, en una hazaña que marcó un antes y un después en la historia de la IA.

La culminación de esta etapa llegó en 2015, cuando Google reestructuró toda su organización bajo un nuevo paraguas: Alphabet Inc. La idea era separar los negocios consolidados como búsqueda, publicidad, Android, Maps, Gmail y YouTube; de las apuestas más arriesgadas. Google pasó a ser solo una filial dentro de este nuevo conglomerado.

Bajo el paraguas de Alphabet nacieron nuevas divisiones como Waymo, su empresa de vehículos autónomos, Verily, enfocada en salud, Google X, el laboratorio de innovación donde nacen ideas “locas” como globos para llevar Internet (Project Loon), drones de entrega o energía eólica generada desde cometas.

Estas compañías, agrupadas bajo la división financiera “Other Bets” (otras apuestas), reflejan la visión futurista de Larry y Sergey. No todas son rentables, pero buscan inventar el próximo gran salto tecnológico. Con la nueva estructura, Sundar Pichai asumió como CEO de Google, y años más tarde también de Alphabet.

En 2016, Google decidió lanzar su propio teléfono: el Pixel. El objetivo no era competir en ventas con el iPhone, sino demostrar cómo se ve la “experiencia pura” de Android cuando es diseñada completamente por Google. La serie Pixel se volvió un referente de innovación en fotografía y funciones impulsadas por IA, aunque sus ventas se mantienen modestas en comparación con Samsung o Apple. Hoy, con la integración profunda de Gemini, los teléfonos Pixel no solo hacen llamadas: actúan como asistentes cognitivos.

A partir de 2017, la inteligencia artificial se convirtió en el nuevo núcleo. Google Assistant se integró en móviles, altavoces y autos. Google Lens permitía usar la cámara para identificar objetos, traducir texto y más. En paralelo, YouTube lanzó YouTube Premium, YouTube Music y potenció a los creadores (Youtubers) como nuevas celebridades globales.

Pero también llegaron las críticas. Desde 2018, se intensificaron los debates sobre privacidad, sesgo algorítmico, evasión fiscal y abuso de poder. Europa impuso multas multimillonarias por prácticas anticompetitivas, como forzar a fabricantes a preinstalar Chrome y la búsqueda en Android.

En 2020, la pandemia consolidó el trabajo remoto. Google respondió con Google Workspace, una evolución de G Suite que integraba Gmail, Meet, Docs y Calendar en una experiencia unificada, compitiendo directamente con Microsoft Office 365.

En 2023, en respuesta al auge de ChatGPT, Google lanzó Bard, su chatbot de IA conversacional. El debut fue accidentado: errores en vivo que provocaron una caída inmediata en bolsa. Pero Google redobló esfuerzos. En 2024, Bard fue reemplazado por Gemini, un modelo multimodal capaz de procesar texto, imágenes, audio y video. Gemini se integró en todos los productos: desde la búsqueda hasta Gmail y Docs. La búsqueda tradicional dio paso a la SGE (Search Generative Experience), una mezcla entre navegación web e inteligencia generativa.

En 2025, Gemini se volvió el eje del ecosistema. Las versiones 1.5 Pro y Flash no solo responden preguntas: comprenden contextos extensos, resumen textos complejos y razonan de forma avanzada. Android 15, combinado con los Pixel y Galaxy más recientes, convirtió millones de móviles en asistentes cognitivos. Google Workspace añadió funciones como “Ayúdame a escribir” y “Ayúdame a organizar”, automatizando tareas cotidianas. Además, se presentó Vids, una herramienta para generar vídeos desde texto, imágenes y clips, democratizando la edición audiovisual.

Negocio

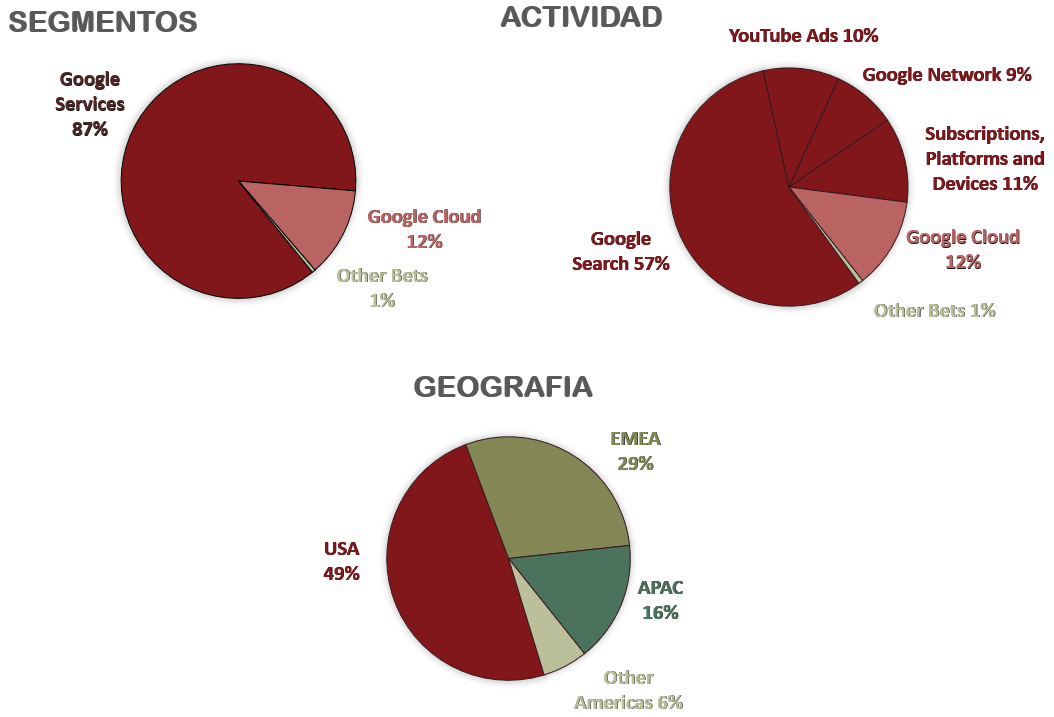

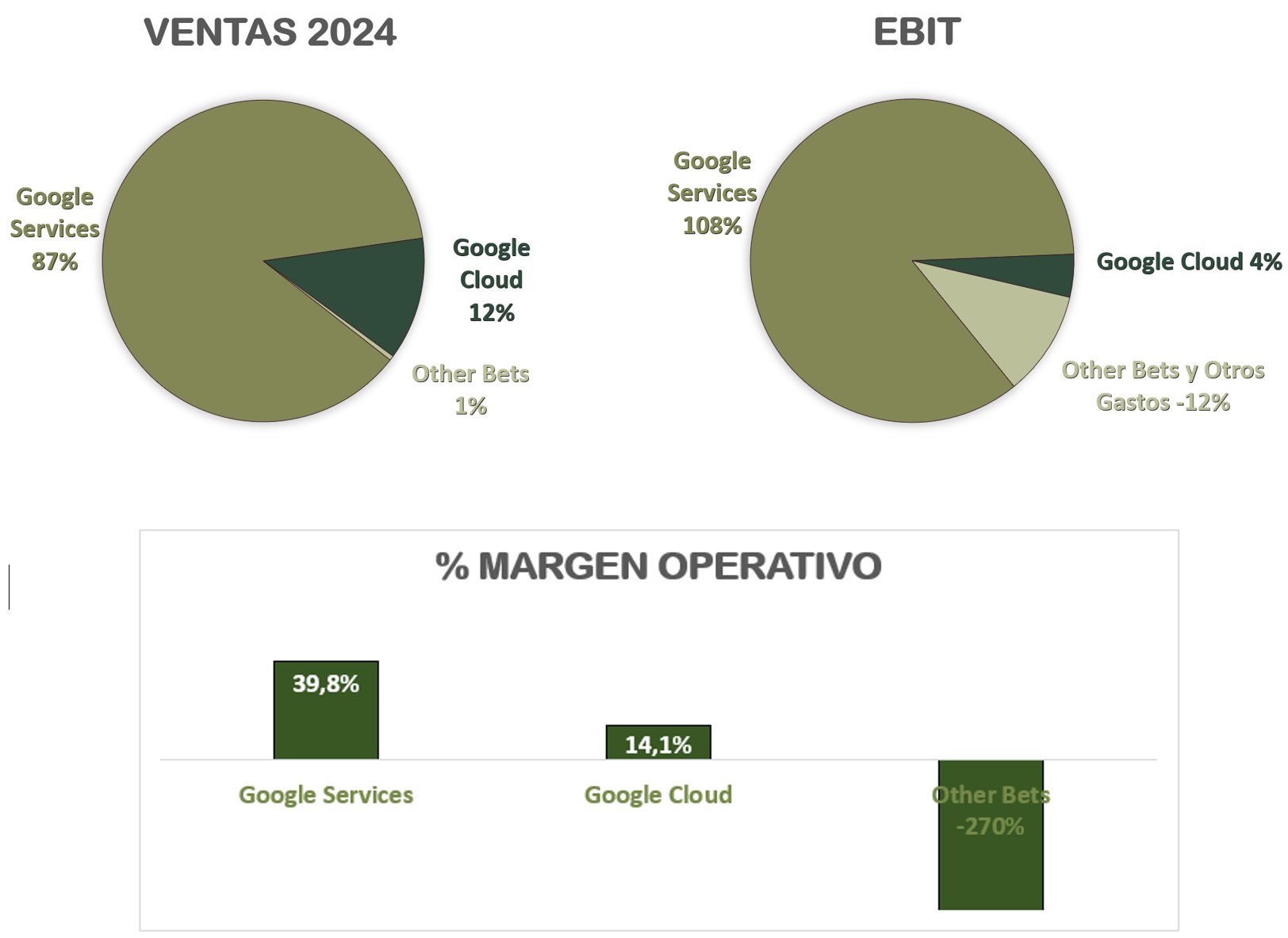

Desde 2020, Alphabet divide sus operaciones en tres grandes segmentos: Google Services, Google Cloud y Other Bets. Esta estructura permite diferenciar claramente entre el negocio principal (Google Services es el más rentable y maduro) y aquellas áreas más experimentales o en fase de crecimiento.

VENTAS 2024

Google Services

Google Services es con diferencia, el segmento más relevante para Alphabet. La Publicidad sigue siendo el motor principal de generación de ingresos (76% de las Ventas Globales). Dentro de este grupo, se distinguen tres canales:

- Google Search: Aquí reside el motor de búsqueda de Google, donde cada consulta del usuario puede activarse como una oportunidad publicitaria. También incluye anuncios en propiedades como Gmail, Google Maps o Google Play.

- YouTube Ads: La plataforma de vídeo más grande del mundo, con anuncios en formato display, vídeo corto, long form y livestreaming.

- Google Network: Refiere a los anuncios que Google distribuye en sitios web de terceros a través de sus productos AdSense, AdMob y Google Ad Manager.

Estas tres líneas componen el grueso del negocio publicitario. Lo que las diferencia de otros modelos es su capacidad de monetizar la intención: cuando un usuario busca “mejores zapatillas para correr”, está mostrando una predisposición clara a comprar, algo que Meta o TikTok no pueden igualar con la misma precisión.

Además de la publicidad, Google Services también incluye los ingresos por Suscripciones (YouTube Premium, Google One…), Plataformas (ventas en Google Play), y Dispositivos como los smartphones Pixel, los dispositivos Nest o los relojes Fitbit.

El subsegmento de las suscripciones y plataformas es todavía pequeño en comparación con la publicidad, pero tiene mucho potencial y se perfila como una vía de diversificación estratégica para reducir la dependencia de los anuncios. Cabe destacar que el ecosistema Android, con más del 70% de la cuota global de smartphones, permite a Google controlar el canal de distribución de sus servicios, monetizando tanto el acceso a sus aplicaciones como los datos generados por los usuarios.

Google Cloud

Google Cloud se ha consolidado como el tercer proveedor global de servicios en la nube, solo por detrás de Amazon Web Services (AWS) y Microsoft Azure. Su propuesta de valor se divide en dos grandes áreas:

- Google Cloud Platform (GCP): Proporciona servicios de infraestructura y plataformas (IaaS y PaaS), incluyendo soluciones avanzadas de inteligencia artificial, analítica, ciberseguridad y gestión de datos.

- Google Workspace: Solución de productividad empresarial en la nube (Docs, Sheets, Gmail, Meet, Calendar…), con funcionalidades potenciadas por IA como Gemini for Workspace.

Aunque Google no desglosa públicamente el peso exacto de cada línea dentro del segmento cloud, se estima que Google Cloud Platform (GCP) representa entre el 70% y el 75% de los ingresos, mientras que Workspace aporta el 25%-30% restante. Si bien los márgenes actuales son más bajos que los de la división de publicidad, Google Cloud ya ha alcanzado la rentabilidad operativa y continúa creciendo a un ritmo sólido. Además, los márgenes del segmento han ido mejorando progresivamente y la compañía aspira a que, con el tiempo, se acerquen a los de sus principales competidores, Azure y AWS, cuyos márgenes son notablemente elevados. A medida que GCP gane escala y consolide su base de clientes, no hay razones de peso para que no pueda lograr una rentabilidad similar.

Other Bets

Esta categoría agrupa proyectos de innovación y apuestas a largo plazo. Aunque no son rentables en la actualidad, representan la visión de futuro de Alphabet en sectores como movilidad, salud, automatización o longevidad. Entre las iniciativas más destacadas:

- Waymo: Empresa pionera en conducción autónoma. Aunque el mercado aún está en fase exploratoria, Waymo ya opera servicios comerciales en Phoenix y San Francisco. Su enfoque es doble: robotaxis y licenciamiento de tecnología.

- Verily: Tecnología aplicada a la salud. Trabaja en ensayos clínicos digitales, dispositivos médicos conectados y soluciones para aseguradoras.

- X (The Moonshot Factory): El laboratorio de ideas de Alphabet. De aquí han salido proyectos como Loon (globos para llevar internet a zonas remotas) o Wing (entrega por drones).

- Calico, dedicada al antienvejecimiento.

- Intrinsic, enfocada en robótica industrial.

- DeepMind, que aunque hoy reporta bajo Google, sigue siendo uno de los activos más valiosos por su liderazgo en inteligencia artificial (AlphaGo, AlphaFold, Gemini).

Sector

Las tecnológicas como Google logran mantener márgenes operativos muy elevados gracias a un apalancamiento operativo excepcional: una vez desarrollado un software, su distribución a millones de usuarios adicionales no implica costes marginales significativos. Esta escalabilidad, unida al talento de sus ingenieros y científicos de datos, permite crear activos de enorme valor con una necesidad reducida de capital.

Sin embargo, esta fortaleza esconde un riesgo estructural: en un sector donde la innovación es constante, quedarse atrás ante una disrupción puede tener consecuencias devastadoras. Los casos de Yahoo, Nokia o BlackBerry son ejemplos paradigmáticos de lo que ocurre cuando se pierde el tren del cambio tecnológico.

Alphabet, por su parte, se ha consolidado como una de las empresas con mayores ingresos del mundo, abarcando una variedad de segmentos que la enfrentan a rivales muy distintos, dependiendo del área:

- En publicidad, su competencia directa incluye a Meta, TikTok, Amazon Ads y plataformas emergentes como Shein o Temu. Su principal fortaleza es la capacidad de interpretar la intención del usuario, lo que le permite ofrecer un targeting de altísima precisión. Sin embargo, el modelo publicitario actual podría estar en transformación: con el auge de agentes basados en inteligencia artificial, las búsquedas tradicionales podrían disminuir, lo que generaría incertidumbre sobre la sostenibilidad del modelo AdWords.

- En la nube, Alphabet compite con dos gigantes: AWS y Microsoft Azure. Aunque Google Cloud sigue siendo el tercer actor en cuota de mercado, ha logrado crecer de forma consistente gracias a su flexibilidad de precios, un stack tecnológico orientado a datos, y su integración con herramientas de inteligencia artificial. Este segmento, aunque intensivo en inversiones (CapEx), se perfila como una fuente de ingresos cada vez más relevante y rentable.

- En suscripciones y entretenimiento, YouTube compite con plataformas como Netflix, HBO, Spotify, Disney+ o Twitch. Su modelo híbrido basado en contenido generado por usuarios le proporciona una ventaja económica significativa: mientras otros invierten miles de millones en producciones originales, YouTube monetiza tráfico sin necesidad de asumir ese coste fijo, simplemente compartiendo ingresos con los creadores.

- En inteligencia artificial, el panorama competitivo se ha intensificado. Alphabet rivaliza con OpenAI (respaldado por Microsoft), Anthropic (respaldado por Amazon), Cohere, Mistral y DeepSeek. Aunque Google cuenta con décadas de investigación, talento acumulado e infraestructura propia (como sus chips TPU), la rapidez y agilidad de los nuevos actores representa una amenaza real de disrupción.

- En hardware, la gama de dispositivos Pixel compite principalmente con Apple y Samsung. Aunque su cuota de mercado aún es limitada, los Pixel cumplen un papel clave como escaparate tecnológico, permitiendo a Google probar de forma integrada sus avances en software e IA sobre un dispositivo propio, controlando la experiencia de usuario de principio a fin.

Alphabet no solo lidera por ingresos la industria tecnológica, sino que también se encuentra entre las compañías con mayor inversión en CapEx a nivel global, con especial foco en infraestructura para inteligencia artificial y servicios en la nube. Actualmente, la compañía atraviesa una transición estratégica: la publicidad continúa siendo su principal fuente de ingresos, pero los vectores de crecimiento están cada vez más definidos. Google Cloud, los desarrollos en inteligencia artificial y las apuestas a largo plazo agrupadas bajo el paraguas de Other Bets se perfilan como los pilares del futuro.

Gemini, ya se ha integrado transversalmente en casi todos sus productos, desde la búsqueda hasta Google Workspace. Si Alphabet consigue escalar iniciativas como Waymo (su división de conducción autónoma) o Verily (enfocada en tecnología sanitaria) no solo consolidará su posición actual, sino que podrá liderar la próxima generación de tecnologías transformadoras.

Este contexto representa un cambio de paradigma. Durante años, las grandes tecnológicas lograron escalar con márgenes crecientes y un modelo de negocio de bajo coste marginal. Sin embargo, la nueva era tecnológica exige inversiones multimillonarias en infraestructura, talento y computación. En este nuevo escenario, solo unos pocos actores como Microsoft, Amazon o la propia Alphabet tienen la posición financiera, tecnológica y operativa para competir en la primera línea.

Entre las ventajas competitivas de Alphabet destaca una infraestructura tecnológica de primer nivel: una red global de centros de datos, chips propios como los TPU, y herramientas desarrolladas internamente a lo largo de décadas. Este músculo tecnológico se combina con un efecto red difícil de replicar: Android domina el ecosistema móvil, Chrome el de los navegadores, Gmail el correo electrónico, y YouTube el vídeo online. A ello se suma un modelo de monetización extraordinariamente eficiente, basado en la capacidad de capturar y rentabilizar la intención del usuario con una precisión sin precedentes. Además, gracias a su músculo financiero, Alphabet invierte más de 40.000 millones de dólares al año en investigación y desarrollo, lo que le permite mantenerse en la frontera de la innovación.

No obstante, el entorno en el que opera Alphabet no está exento de amenazas relevantes. El endurecimiento del marco regulatorio, tanto en Estados Unidos como en Europa, ha puesto bajo fuerte escrutinio sus prácticas en torno a Google Search, Android y Google Ads. Esta presión se ve amplificada por la elevada dependencia de la publicidad como fuente principal de ingresos, lo que incrementa su vulnerabilidad ante cambios en los hábitos digitales, mayores exigencias de privacidad o restricciones en el uso de datos personales.

En este contexto, varios procedimientos legales abiertos en EE. UU. han adquirido especial relevancia. Algunos de ellos contemplan la posibilidad de obligar a Alphabet a desprenderse de activos estratégicos como el navegador Chrome, o incluso a trocear la compañía en varias entidades independientes. Aunque esta posibilidad puede parecer amenazante, distintos análisis (incluido un reciente estudio de la revista Barron’s) apuntan a que una eventual escisión podría, en realidad, desbloquear valor para el accionista. Valorar Alphabet por partes, aplicando múltiplos comparables por división, sugiere que el valor intrínseco del conjunto sería superior al precio de mercado actual.

A estos desafíos regulatorios se suma un entorno competitivo que exige inversiones cada vez más intensivas en infraestructura técnica, especialmente para sostener los avances en inteligencia artificial y servicios en la nube. El riesgo de disrupción es real: si los agentes conversacionales basados en IA logran sustituir parcial o totalmente la búsqueda tradicional, el modelo de negocio sustentado en anuncios contextuales podría sufrir una erosión significativa.

En definitiva, Alphabet es hoy una de las empresas más completas, rentables y estratégicamente mejor posicionadas del mundo. Sin embargo, el éxito acumulado no garantiza su permanencia en la cima. Para mantener su liderazgo, deberá seguir invirtiendo con ambición, anticiparse a los cambios de paradigma y diversificar sus fuentes de ingresos sin perder de vista su esencia: organizar la información del mundo y hacerla universalmente accesible y útil.

Accionariado

Alphabet cuenta con una estructura accionarial dividida en tres clases:

- Clase A (GOOGL): acciones con derecho a un voto.

- Clase C (GOOG): acciones sin derecho a voto.

- Clase B: acciones con diez votos por acción, no cotizadas, en manos de los fundadores y directivos.

Gracias a esta estructura, Larry Page y Sergey Brin, con aproximadamente un 11,8% del capital total, conservan más del 51% del poder de voto, manteniendo el control estratégico de la compañía.

Las acciones Clase A y Clase C están ampliamente repartidas entre inversores institucionales, sin una concentración excesiva. Entre los principales accionistas se encuentran conocidos gestores como State Street Corp (3,88%), Geode Capital Management (2,26%), Norges Bank (2,21%) y Capital Research (1,24%).

Pasemos ahora a analizar los estados financieros de Alphabet.

1) SOLIDEZ: Balance

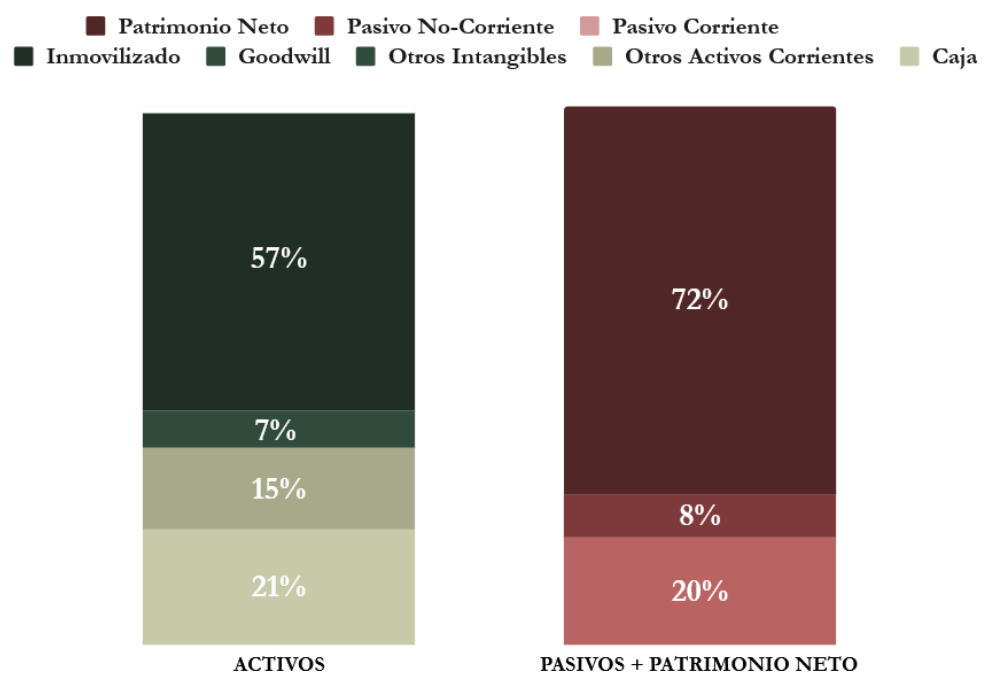

A primera vista se aprecia un balance sano, con una Autonomía Financiera altísima. Sorprende ver un Inmovilizado tan elevado, pero el resto del Balance tiene buen aspecto. Relación de Corrientes muy holgada, poca Deuda y unos Intangibles muy reducidos. Vamos a analizar en detalle.

Activos y Pasivos a Corto Plazo

Alphabet presenta una situación financiera excepcionalmente sólida en el corto plazo. El ratio de liquidez alcanza un robusto 1,84, lo que implica que sus activos corrientes casi duplican a sus pasivos corrientes. Más aún, el Cash Ratio de 1,07 indica que Alphabet podría cubrir todas sus obligaciones de corto plazo únicamente con su posición de caja y equivalentes.

Este colchón financiero se traduce en alrededor de $100.000 millones en caja y activos líquidos, una cifra que plantea una cuestión estratégica más que una preocupación: cómo rentabilizar ese exceso de liquidez. Alphabet dispone así de un margen amplio para afrontar adquisiciones, acelerar inversiones en infraestructura, reforzar su posición en inteligencia artificial o ampliar las políticas de retorno al accionista. De hecho, en 2024 la compañía inició el pago de dividendos por primera vez en su historia.

Activos y Pasivos a Largo Plazo

A largo plazo, la fortaleza financiera de Alphabet se mantiene. La empresa no presenta deuda financiera, lo que combinado con su sólida posición de caja genera un ratio Deuda Neta/EBITDA de -0,52.

Sin embargo, el balance de Alphabet está experimentando una transformación estructural. Hasta 2021, los activos corrientes superaban al inmovilizado, reflejo de un modelo tradicionalmente «ligero en capital», enfocado en software y publicidad digital. En 2024, esa relación se ha invertido: el inmovilizado ya es casi el doble de los activos corrientes, lo que indica una transición hacia un modelo más intensivo en capital.

Esta evolución responde a una necesidad clara: la infraestructura necesaria para competir en la nueva era de la inteligencia artificial y la computación en la nube. Alphabet ha anunciado que destinará $75.000 millones en 2025 a CAPEX de Inversión, centrados principalmente en centros de datos, redes, servidores y chips propios como los TPU y Axion. Este esfuerzo es imprescindible para sostener servicios como Google Cloud y Gemini, así como para competir con AWS y Microsoft Azure, quienes también han anunciado planes similares de inversión masiva en infraestructura.

El Goodwill representa apenas un 7% del total de activos, una cifra modesta para una tecnológica de su tamaño, que cuenta además con unos Activos de gran valor. Este dato no solo refleja una contención en las adquisiciones, sino también una tendencia deliberada. En lugar de expandirse mediante fusiones y adquisiciones (una estrategia muy empleada en décadas anteriores), Alphabet ha optado por priorizar la inversión interna, debido en parte a las demandas antimonopolio que enfrenta tanto en Estados Unidos como en Europa.

El Pasivo a Largo Plazo representa apenas un 8% del balance, mientras que el Patrimonio Neto supone más del 70%, lo que otorga a Alphabet una Autonomía Financiera sobresaliente. Dentro del patrimonio, destacan especialmente las reservas acumuladas, impulsadas por años de crecimiento sostenido.

Alphabet ya no es solo una empresa ágil de software; está construyendo la infraestructura sobre la que se apoyará el futuro de la inteligencia artificial, el cloud computing y los grandes modelos de lenguaje. Esta transformación, aunque intensiva en capital, está respaldada por una posición financiera robusta, baja exposición a deuda, y una enorme capacidad de generación de caja.

En lugar de depender de adquisiciones, hoy limitadas por consideraciones regulatorias, Alphabet ha optado por reinvertir en sí misma, construyendo su propia infraestructura y desarrollando capacidades clave como Gemini o sus nuevos chips personalizados. Esta estrategia no solo fortalece su independencia tecnológica, sino que le permite escalar de forma más controlada y eficiente.

2) RENTABILIDAD: Cuenta de Resultados 2024

Ventas

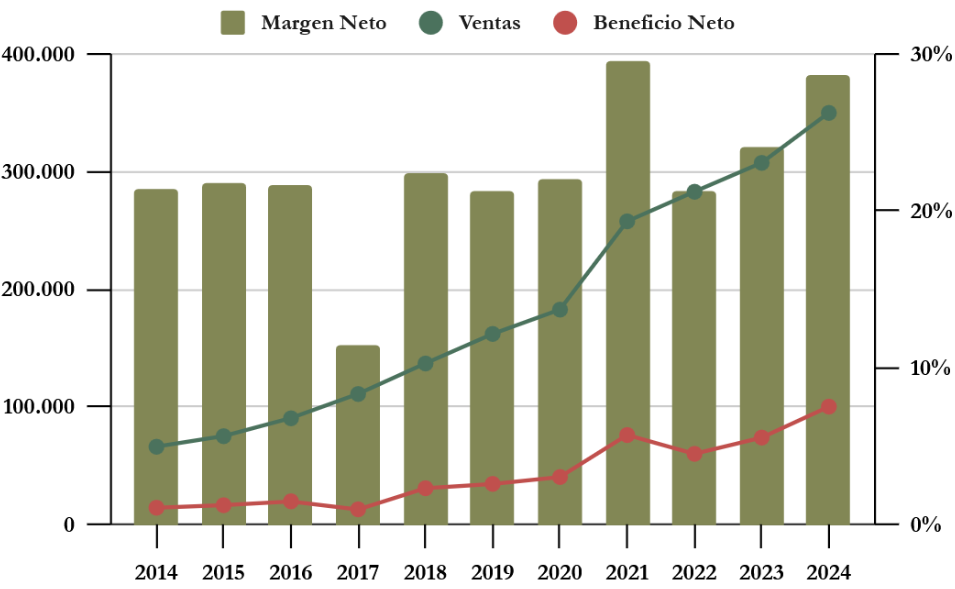

Las ventas de Alphabet han experimentado un crecimiento anual compuesto del 18,2% durante la última década. Teniendo en cuenta el tamaño y madurez de la compañía, este desempeño es excepcional. En 2024, los ingresos ascendieron a aproximadamente $350.000 millones, lo que representa un aumento del 13,9% respecto al año anterior.

Dentro de este crecimiento, la publicidad (aún el principal motor) creció un 11%, con Google Search y YouTube Ads avanzando a ritmos de doble dígito, mientras que la red de Google Network (AdSense, AdMob y Ad Manager) registró una caída del -3%, reflejando cierta presión en los canales publicitarios de terceros.

Por otra parte, las áreas estratégicas donde Alphabet busca diversificación mostraron un rendimiento destacado: las suscripciones aumentaron un 16% y Google Cloud creció un 31%. Estos datos evidencian una transición saludable hacia nuevas fuentes de ingresos. En 2015, la publicidad representaba el 90% de los ingresos; en 2024, esta proporción se ha reducido al 76%. Aunque la exposición a publicidad todavía es elevada, el descenso gradual refleja una estrategia de diversificación que avanza sin comprometer el crecimiento total, que se mantiene en cifras de doble dígito.En el primer trimestre de 2025, los ingresos crecieron un 12% interanual. La publicidad aumentó un 8,5%, con Google Search creciendo un 9,8% y YouTube Ads un 10,3%. Las suscripciones y plataformas aumentaron un 18,8%, mientras que la nube creció un 28,1%. Esta combinación de crecimiento moderado en el negocio principal y expansión en nuevas líneas de actividad refuerza la narrativa de una compañía en plena evolución.

De cara al futuro, las estimaciones proyectan crecimientos anuales de doble dígito tanto en ingresos como en beneficios hasta 2027. Si bien Alphabet se encuentra en una fase más madura de su negocio, y además en una transición desde la publicidad hacia otras actividades, su capacidad para seguir creando valor y expandirse en áreas estratégicas como la nube, la inteligencia artificial y los modelos de suscripción sigue siendo significativa.

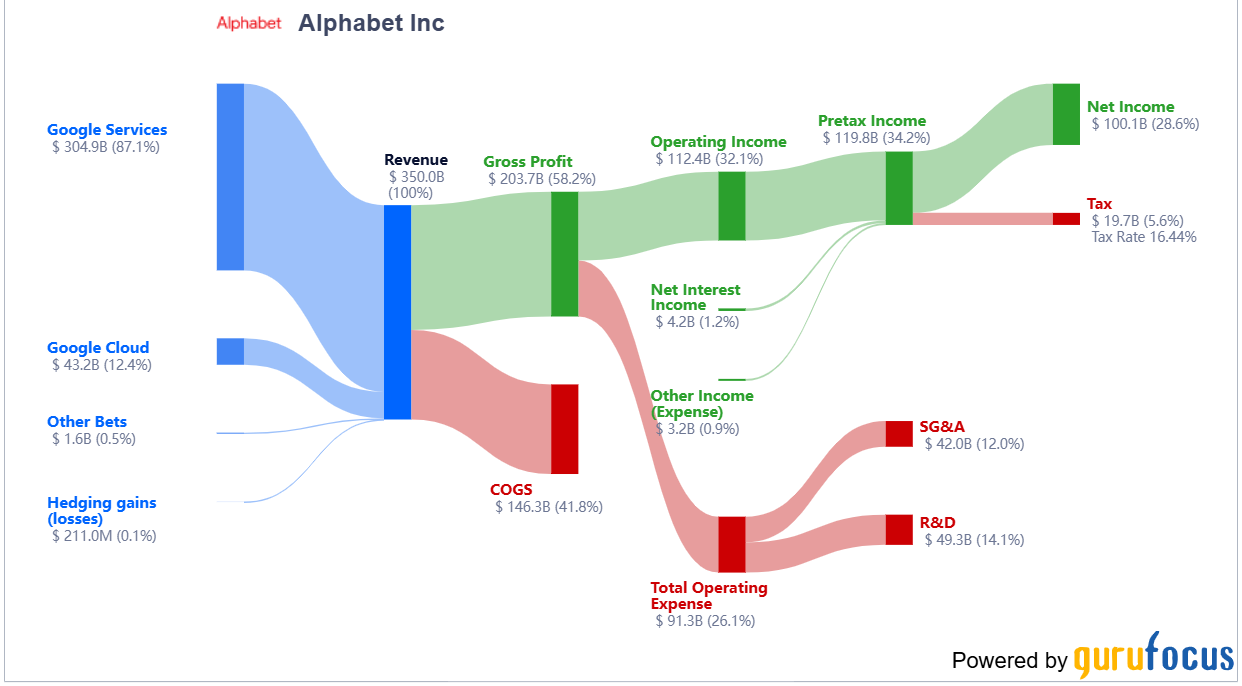

Gráfico Sankey – Ejercicio 2024

Márgenes

La rentabilidad de Alphabet se mantiene entre las más elevadas del sector tecnológico. Su Margen Neto se ha situado en torno al 25% en los últimos años, con una tendencia creciente hacia niveles cercanos al 30% en 2024, impulsada por mejoras en eficiencia operativa y por la progresiva rentabilidad de segmentos como Google Cloud y las suscripciones.

En términos de Margen Operativo, Alphabet alcanzó un 32% en 2024, frente al 27% en 2023. Esta mejora significativa se debe, en gran parte, a que Google Cloud ha superado el umbral de rentabilidad y ha comenzado a contribuir positivamente al beneficio operativo del grupo.

Google Service

El negocio de Google Services, que agrupa la publicidad (Google Search, YouTube Ads, Display Network), los dispositivos y las suscripciones. Este segmento continúa siendo el principal motor de rentabilidad del grupo. Aunque Alphabet no desglosa el margen operativo por subcategoría, se estima que la publicidad opera con márgenes comprendidos entre el 39% y el 42%.

Esto posiciona a Alphabet por encima de sus principales competidores en el mercado publicitario:

- Meta: margen operativo cercano al 38%, gracias a un modelo altamente digitalizado y escalable.

- Amazon: entre 30% y 35% en su negocio de publicidad, impulsado por su plataforma de búsqueda interna.

- TikTok: estimaciones entre el 20% y 25%, penalizado por costes de crecimiento y expansión.

Alphabet retiene en torno al 25% del mercado global de publicidad digital. No obstante, ha experimentado una ligera erosión de cuota en EEUU, donde ha pasado del 55% en 2017 al 48% en 2023, reflejo del ascenso de rivales como Amazon, Meta y TikTok, que han crecido a ritmos superiores. Aun así, el negocio publicitario de Alphabet sigue siendo más rentable, gracias a su dominio en búsquedas y sus economías de escala.

Dentro del mismo segmento, las suscripciones crecieron un 18,9% interanual, con márgenes operativos estimados entre el 30% y el 35%. Este negocio se beneficia del apalancamiento de una infraestructura ya desplegada y de costes marginales reducidos, lo que le permite escalar con eficiencia.

Comparado con otros actores del sector:

- Netflix, con 38.000 millones en ingresos, mantiene márgenes en torno al 22%, lastrados por su fuerte inversión en producciones.

- Spotify, con 13.500 millones en ingresos por suscripciones, apenas alcanza márgenes del 13-15%, penalizado por los altos costes de licencias musicales.

Alphabet, al apalancar su infraestructura tecnológica y sus canales de distribución (YouTube, Android, Google One), consigue márgenes superiores sin necesidad de realizar fuertes desembolsos adicionales.

Google Cloud

Google Cloud logró un margen operativo del 14,1% en 2024, consolidando por fin su paso a la rentabilidad. En el primer trimestre de 2025, este margen se elevó al 17,8%, reflejando una tendencia estructural positiva y una mayor eficiencia operativa.

En perspectiva comparada:

- Amazon Web Services (AWS) sigue liderando en volumen, con 100.000 millones en ingresos y márgenes en torno al 34%.

- Microsoft Azure, con ingresos estimados de 80.000 millones, opera con márgenes aún más elevados, cercanos al 47%.

Aunque Alphabet aún tiene una cuota de mercado menor (aproximadamente el 11% frente al 31% de AWS y al 24% de Azure), es el proveedor con mayor crecimiento interanual, con tasas cercanas al 30%, en un mercado que combina escala, altas barreras de entrada y rentabilidad.

En conjunto, Alphabet presenta una estructura de márgenes sólida y diversificada, apoyada en tres grandes pilares: una publicidad estructuralmente muy rentable, aunque sujeta a crecientes presiones regulatorias y competitivas; un negocio cloud que ya contribuye positivamente y mantiene un ritmo de expansión destacado; y unas suscripciones en crecimiento que combinan escalabilidad con eficiencia operativa.

Si bien el negocio publicitario enfrenta desafíos relacionados con la privacidad, la fragmentación del ecosistema digital y la irrupción de nuevos actores, Alphabet ha demostrado una notable capacidad de adaptación, al tiempo que diversifica su base de ingresos sin comprometer la rentabilidad.

Ratios de Rentabilidad

ROA: 22% (Beneficio Neto/Activos Totales)

ROE: 31% (Beneficio Neto/Patrimonio Neto)

ROCE: 44% (EBIT/(Patrimonio Neto + Deuda Neta))

Los ratios de rentabilidad de Alphabet son sobresalientes. A pesar de contar con una posición de caja muy elevada y con un inmovilizado en crecimiento (tendencia que se espera continúe en los próximos años), el ROA no se ve penalizado, y refleja una utilización eficiente de los activos. Habrá que observar cómo impactan en el futuro las nuevas inversiones en infraestructura que ya han anunciado.

El ROE, por su parte, se sitúa en un nivel excepcionalmente alto (31%), especialmente destacable para una empresa sin deuda y con un Patrimonio Neto que representa el 72% del Balance. El ROCE, que incorpora tanto el Patrimonio Neto como la Deuda Neta, se sitúa en un impresionante 44%. Este nivel se explica, en parte, por la posición de Deuda Neta negativa.

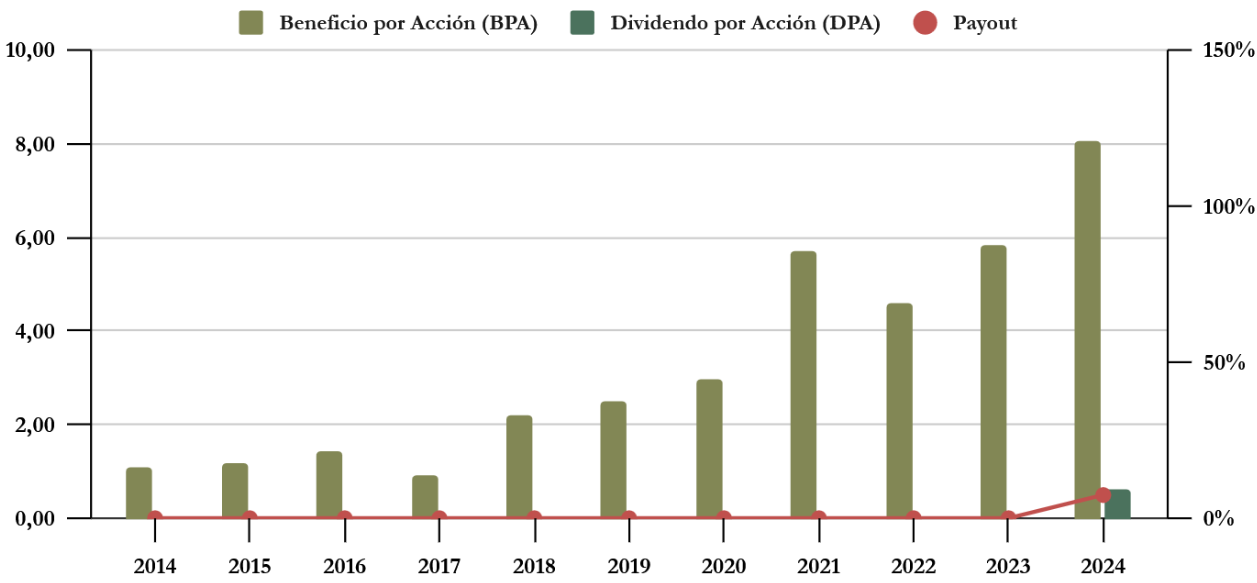

Beneficio por Acción (BPA)

El BPA de Alphabet ha crecido a un ritmo muy alto, con una tasa media anual del 22,35% en la última década. Se trata de un crecimiento excepcional, propio de una compañía en fase de crecimiento. En solo 10 años, el BPA se ha multiplicado por ocho.

Si bien hubo años atípicos como 2017 (afectado por una fuerte multa de la Unión Europea y un elevado cargo fiscal) y 2022 (marcado por la desaceleración publicitaria y un entorno de alta inflación), la tendencia general ha sido claramente ascendente. De cara a los próximos tres años, las perspectivas para el BPA siguen siendo muy sólidas, con previsiones de crecimiento sostenido en torno a cifras de doble dígito.

3) DIVIDENDOS

Dividendo por Acción (DPA)

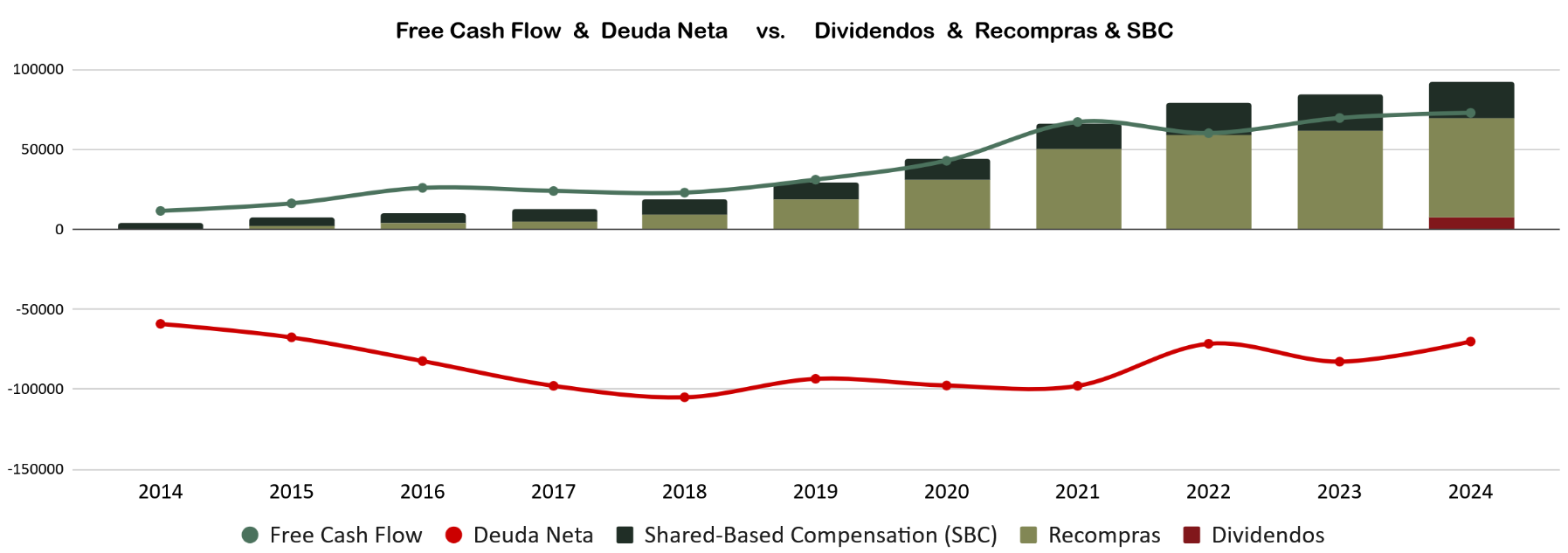

Alphabet inició el pago de dividendos por primera vez en 2024, lo que supuso un cambio relevante en su política de retorno al accionista. En el momento de redactar este artículo, la Rentabilidad por Dividendo (RPD) ronda el 0,5%, un nivel todavía modesto.

En 2025, la compañía anunció un aumento del dividendo del 5% respecto al año anterior. Aunque este incremento era esperable dada la sólida posición de caja de Alphabet, se trata de un crecimiento contenido. Para los inversores enfocados en estrategias de dividendos crecientes (DGI), una RPD inicial tan baja requiere incrementos más ambiciosos para resultar atractiva en el largo plazo.

El Payout actual se sitúa en torno al 7%, una cifra aún conservadora para una empresa con tan sólida posición financiera y escasa deuda. Esto sugiere que Alphabet dispone de amplio margen para futuros crecimientos del dividendo, especialmente si mantiene su actual capacidad de generación de caja.

Cash Flow

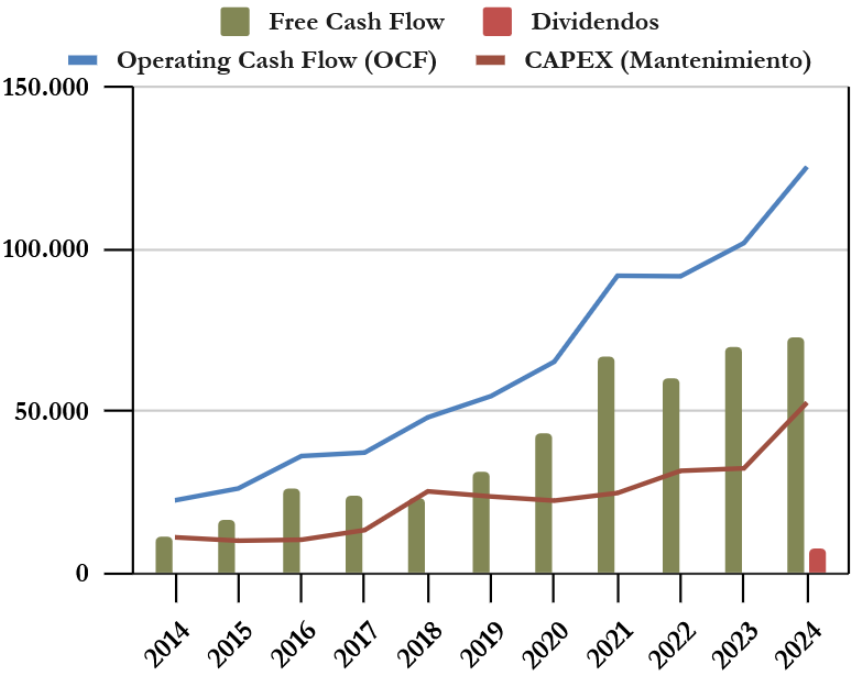

Considerando el CAPEX de Mantenimiento

El Operating Cash Flow (OCF) de Alphabet ha crecido de forma consistente, alineado con la evolución de sus ventas y beneficios. Incluso en años complicados como 2017 y 2022 (marcados por caídas puntuales en el beneficio neto) la generación de efectivo mostró una mayor estabilidad, reflejando la solidez estructural del negocio.

Al mismo tiempo, las inversiones en activos fijos (CAPEX) también han ido en aumento, particularmente a raíz del giro estratégico hacia la inteligencia artificial y la computación en la nube. Alphabet ha anunciado una inversión récord de $75.000 millones en 2025, principalmente destinada a reforzar su infraestructura tecnológica: centros de datos, redes, almacenamiento y chips personalizados.

A pesar de este esfuerzo, el flujo de caja libre (FCF) sigue aumentando. Alphabet mantiene una posición de caja extraordinaria, con un exceso de liquidez. En el actual contexto, con limitaciones para ejecutar adquisiciones de gran escala debido al escrutinio regulatorio, la estrategia más eficiente parece ser reinvertir en sí misma. Si la compañía consigue mantener los niveles actuales de rentabilidad, la decisión de redoblar su apuesta en infraestructura y tecnología propia no solo es coherente, sino también prudente.

Cabe señalar que, desde hace más de una década, Alphabet no ha realizado adquisiciones significativas, lo que implica que el gráfico de CAPEX de mantenimiento y el de CAPEX total (mantenimiento + Inversión) son prácticamente equivalentes en esta etapa.

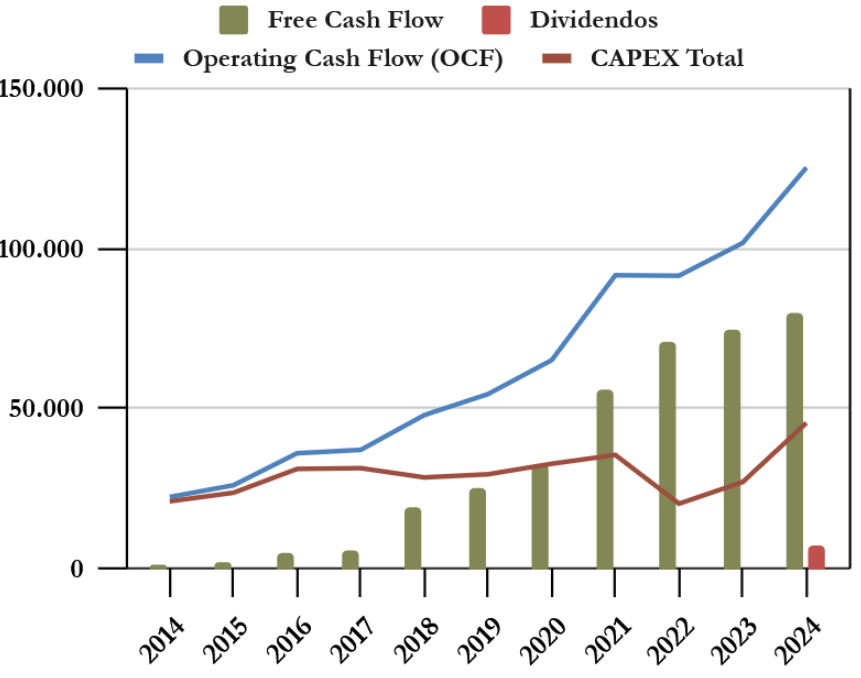

Considerando el CAPEX Total

Si ampliamos el análisis al CAPEX Total incluyendo las inversiones y desinversiones en activos financieros (marketable securities), observamos una mayor variabilidad en el FCF en algunos ejercicios. Esto no obedece a un deterioro operativo, sino a decisiones estratégicas de asignación de capital hacia instrumentos financieros de corto o medio plazo, como parte de la gestión activa de su enorme posición de caja.

Alphabet continúa siendo una de las compañías con más capacidad del mundo en cuanto a generación de caja. Y si mantiene esta capacidad de encontrar oportunidades rentables de reinversión (como lo ha hecho en los últimos años en cloud e IA), reinvertir ese capital en sí misma sigue siendo la mejor decisión posible. En una industria intensiva en capital, pero con márgenes crecientes y una demanda en expansión, el retorno potencial justifica plenamente estas inversiones.

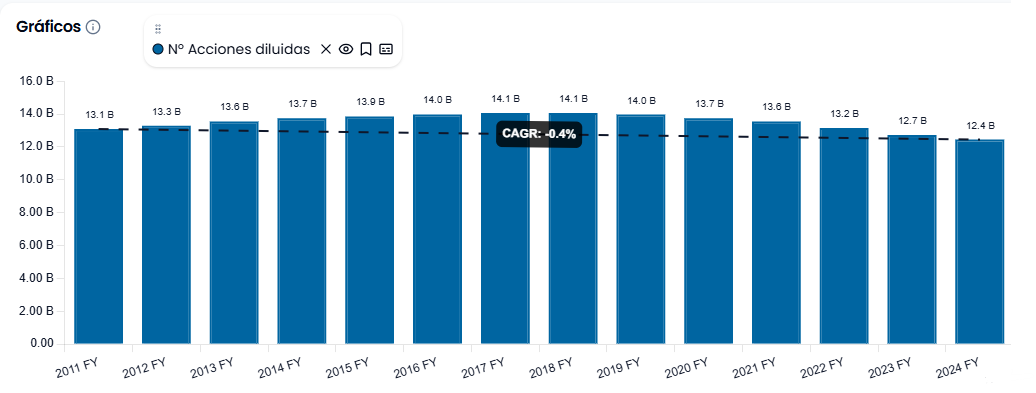

Recompra de Acciones

Durante la última década, Alphabet ha reducido de forma sostenida el número de acciones en circulación, con una tasa media anual del -0,98%. Aunque este ritmo no puede considerarse especialmente agresivo, la intensidad del programa de recompras ha aumentado significativamente desde 2019, cuando la compañía comenzó a destinar una proporción creciente de su flujo de caja libre (FCF) a esta finalidad.

Desde entonces, Alphabet ha adoptado una política activa de retorno al accionista, dedicando la práctica totalidad de su FCF (e incluso, en algunos ejercicios, una cifra superior a la generada) a recompras de acciones. Estas se complementan con una asignación menor a programas de compensación en acciones para empleados.

Entre 2022 y 2024, la compañía destinó más de 183.000 millones de dólares a recomprar acciones. Además, en abril de 2024, el Consejo de Administración autorizó un nuevo programa de recompra por valor de 70.000 millones de dólares, de los cuales 44.700 millones permanecen disponibles a cierre de ejercicio.

En cuanto al desglose, la mayor parte de las recompras se ha concentrado en las acciones de Clase C, lo que tiene sentido desde una perspectiva de control accionarial. Solo en 2024, Alphabet recompró acciones por un importe de $62.047 millones (de los cuales 50.000 fueron destinados a acciones de clase C), con un precio medio aproximadamente de $162,4 por acción Clase A y $164,0 por acción Clase C, según los datos reportados en el Informe Anual.

Esta política de recompras más agresiva en los últimos años refleja la elevada confianza del equipo directivo en el valor intrínseco del negocio. En un entorno donde las grandes adquisiciones están limitadas por el escrutinio regulatorio, y ante la sólida generación de caja de la empresa, reinvertir en su propio capital parece una decisión lógica y eficiente.

No obstante, cabe señalar que el fuerte aumento del CAPEX anunciado para 2025 ($75.000 millones destinados principalmente a infraestructura de IA y centros de datos) podría ejercer presión sobre el FCF. Si esta tendencia se consolida, es posible que el ritmo de recompras se modere temporalmente. Aun así, Alphabet mantiene una situación financiera envidiable, sin deuda neta y con un balance extremadamente sólido, lo que le otorga una gran flexibilidad para seguir combinando inversión en crecimiento y retorno al accionista.

Conclusión

Alphabet nos ha dejado una impresión sumamente sólida en todos los frentes: rentabilidad, salud financiera y posicionamiento estratégico. Aunque el grueso de sus ingresos aún proviene de la publicidad (76% en 2024), la compañía ha logrado avanzar con determinación en su estrategia de diversificación.

Sus ratios de rentabilidad y márgenes operativos se sitúan entre los más elevados del sector, incluso considerando el aumento del CAPEX derivado de sus inversiones en infraestructura de IA y cloud. Las divisiones de nube y suscripciones están creciendo a ritmos elevados y comienzan a contribuir con márgenes operativos significativos. Esta evolución, junto con apuestas a largo plazo en sectores como la salud (Verily) o la movilidad autónoma (Waymo), proporciona a Alphabet múltiples vectores de crecimiento.

Desde una perspectiva financiera, la empresa presenta una posición excepcional: Deuda Neta negativa, con una liquidez extraordinaria y una capacidad de generación de caja sobresaliente. Este perfil le ha permitido sostener una política de recompras agresiva y, desde 2024, comenzar a distribuir dividendos.

En un entorno cada vez más competitivo (especialmente en publicidad y en inteligencia artificial), mantiene claras ventajas competitivas: liderazgo en búsquedas, un potente efecto red, un ecosistema propio consolidado (Android, Chrome, Gmail, YouTube), una posición de caja envidiable y una capacidad de innovación difícil de replicar.

La transición hacia una estructura de ingresos más diversificada está siendo exitosa. Google Cloud se consolida como un motor de crecimiento rentable, las suscripciones aportan flujos estables con márgenes atractivos, y el negocio publicitario (aunque enfrenta desafíos regulatorios y competitivos) sigue siendo uno de los más rentables del mundo. Alphabet compite con éxito frente a gigantes como AWS, Azure, TikTok, Meta, Netflix o Spotify, destacando especialmente en rentabilidad relativa.

Por supuesto, el panorama no está exento de riesgos. Las investigaciones antimonopolio, la presión regulatoria sobre privacidad y publicidad, y la posible disrupción del modelo tradicional de búsqueda por parte de agentes conversacionales de IA son amenazas reales que podrían tensionar su modelo operativo. No obstante, Alphabet parece contar con los recursos necesarios para afrontar con garantías estos retos.

En Dividend Street creemos que Alphabet reúne una combinación poco habitual de solidez, rentabilidad y crecimiento sostenido. Aunque tradicionalmente no ha sido vista como una empresa orientada al dividendo, su reciente giro en política de retorno al accionista, unido a una posición estructural de fortaleza y a un modelo de negocio cada vez más diversificado, la convierten en una compañía muy atractiva para inversores a largo plazo, incluso en escenarios complejos o inciertos.

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. No olvidéis seguirnos en X y compartir el artículo para ayudarnos a darle más difusión.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Annual reports 2014-2024

https://www.fundinguniverse.com/company-histories/google-inc-history/

https://www.britannica.com/money/Google-Inc/Google-Earth-and-Google-Maps

https://www.alphaspread.com/research-report/alphabet-inc-research

https://www.investopedia.com/articles/markets/011516/top-5-google-shareholders-goog.asp

https://futurumgroup.com/insights/alphabets-q3-2024-earnings-ai-drives-revenue-growth-and-expands-market-reach/

https://arstechnica.com/tech-policy/2022/12/meta-and-alphabet-lose-dominance-over-us-digital-ads-market/

https://visiblealpha.com/blog/big-tech-earnings-review-meta-microsoft-alphabet-amazon-apple/

https://gothematic.com/stock/GOOG/XNAS/evaluation?rid=01JF5N2T9KVW1S0F2Q3DVYMAA1

Gracias por este análisis que me ha ayudado a conocer más a Google. Esperaba que bajase un poco más este mes de abril y no pude recargar lo que hubiese querido. De las tecnológicas es de las que más me gustan por su diversificación y PER ajustado.

Un saludo