Hoy vamos a ver una empresa algo desconocida, que llegó a nuestros oídos gracias a un seguidor (@dividendforever) en el directo que hicimos en el canal de Carlos García (@InverDividendos). Una joya de empresa que se conoce poco porque da servicio principalmente a inversores institucionales, en un sector que está creciendo muy rápidamente: la negociación electrónica de la renta fija.

Advertencia legal: este artículo no es recomendación de compra, venta o de operar en bolsa de ninguna forma. El contenido es únicamente educativo, un ejemplo sobre una manera de analizar una empresa. Los lectores deben hacer después el análisis por sí mismos, y tomar decisiones con sus propios criterios.

Introducción

Para entender la empresa que nos ocupa hoy, tenemos que entender a grandes rasgos cómo funciona la Renta Fija. Por renta fija entendemos el mercado de Deuda, ya sea de empresas (bonos corporativos) como de estados (bonos gubernamentales) y otras entidades municipales, regionales o supranacionales. La Deuda que emiten estados y empresas se diferencia de la deuda particular en que no hay un único prestamista, como podría ser un banco para un particular que quiera endeudarse, sino que gobiernos y empresas pueden emitir bonos, que son títulos de deuda que pueden venderse a múltiples prestamistas, es decir, a los inversores de estos bonos. A cambio de este dinero prestado, los inversores en bonos recibirán una rentabilidad fija anual hasta la fecha de devolución del importe invertido en el bono. Por eso se le llama Renta Fija: se sabe exactamente de antemano qué rentabilidad tendrá el inversor hasta la fecha de vencimiento.

Sin embargo, aunque muchos inversores en Renta Fija mantienen el bono hasta su vencimiento, también pueden decidir venderlo antes. Y aquí es donde entra en acción la empresa que veremos hoy.

Pero entendamos primero el proceso por el cual se terminan negociando bonos. Cuando una empresa o estado necesita financiación, puede decidir emitir deuda en forma de bonos. En el momento de su emisión, estos bonos tendrán un tipo de interés que se fijará por distintos motivos, como por ejemplo el plazo del bono, o la confiabilidad de la empresa que lo emite. Pero la principal variable que fija los tipos de interés de todos los bonos es el tipo de interés que fijan los bancos centrales. Este tipo de interés, el de los bancos centrales, es al que se financian los bancos comerciales, que a su vez concederán préstamos a un tipo de interés similar (o ligeramente superior). Por eso, en cualquier caso, toda deuda emitida por los gobiernos o por las empresas tiene que ser igual o superior al tipo de interés fijado por el banco central. Si no, no tendría sentido, y sería mejor financiarse directamente a través de bancos comerciales.

El caso es que este tipo de interés fijado por los bancos centrales varía con el tiempo. Todos oímos en las noticias cómo suben o bajan los tipos de interés. Por ello, el valor de la deuda emitida anteriormente variará a la baja o al alza ante un incremento o un recorte del tipo de interés del banco central. Pongamos un ejemplo. Si una empresa emite un bono al 5% a 5 años, es decir, que pagará 5% del valor del bono cada año durante 5 años. Y supongamos que al cabo de 1 año los tipos de interés fijados por el banco central caen, y los nuevos bonos de esta empresa se emitirán con una rentabilidad del 3% anual. El valor del bono antiguo aumentará, dado que ofrecerá una mayor rentabilidad (5%) que un bono nuevo de la misma empresa (3%) todavía durante 4 años.

Por esta razón, además de la emisión de bonos nuevos (mercado primario), existe un mercado secundario de renta fija. Es decir, un mercado de deuda de entidades públicas y privadas, en el que los inversores compran, venden y especulan con el valor de estos bonos ya emitidos, que oscila mucho por la variación del tipo de interés fijado por los bancos centrales, entre otros factores.

A diferencia de los mercados de acciones, los mercados de Renta Fija no suelen estar centralizados, sino que son acuerdos bilaterales entre el emisor de deuda y el inversor. No existe una bolsa de valores que actúe como contrapartida central, garantizando la liquidación de las transacciones. A estos mercados sin contrapartida central se les llama “Over the Counter”, y más comúnmente se refiere a ellos por sus siglas: mercados OTC. Existen muchos activos financieros que se negocian en mercados OTC, como los bonos, las divisas, los swaps, algunos tipos de acciones…

La renta fija corporativa y gubernamental suele estar en manos de inversores institucionales. Realmente pocos activos de renta fija pueden comprarse en la práctica por pequeños inversores individuales, debido a que normalmente el nominal de los bonos son de importes muy elevados. En España es bastante típico comprar bonos del tesoro y en Estados Unidos bonos municipales, porque se pueden comprar por paquetes de 1.000€ y $1.000 respectivamente. Sin embargo, el valor de algunos bonos corporativos también puede ser de $1.000, pero para adquirirlos directamente se suelen exigir un número mínimo de paquetes, lo cual impide a la mayoría de pequeños inversores hacerlo, al elevar mucho el importe de la transacción. Por ello estos bonos suelen ser comprados por fondos de pensiones o sociedades de inversión, que después los comercializan como parte de un fondo de inversión o ETFs junto a muchos otros activos.

Durante la última década, la Renta Fija ha conformado alrededor de un tercio de los activos de los fondos de pensiones estadounidenses. En épocas de altos tipos de interés, la Renta Fija se vuelve más atractiva, al generar más rendimiento, y eso provoca que los fondos globales basculen más hacia la renta fija y menos hacia la renta variable.

Pero detengámonos un momento para resumir qué tipos de renta fija existen.

Bonos Gubernamentales:

Los Bonos gubernamentales en EEUU, al ser los bonos más líquidos y más seguros, se toman como referencia para establecer la rentabilidad “libre de riesgo”, a partir de la cual se establecen las rentabilidades de los demás bonos de renta fija. Es decir, el valor de un bono será siempre la suma de la tasa libre de riesgo, más un extra de rentabilidad que vendrá determinado por la calidad crediticia del emisor.

Por otra parte, existen otro tipo de bonos gubernamentales, como por ejemplo los emitidos por agencias gubernamentales como Fannie Mae o Freddie Mac, que otorgan préstamos a sectores de la economía específicos, como por ejemplo la vivienda. Estos bonos permiten diluir el riesgo a los prestamistas, dado que se agrupan muchas hipotecas en bonos MBS (Mortgage-Backed Securities). Al comprar estos bonos, los prestamistas no tienen el riesgo de impago de una sola hipoteca, sino el menor riesgo combinado de multitud de ellas. Al mismo tiempo estos bonos permiten que los intereses de las hipotecas sean menores, puesto que los prestamistas tienen menos riesgo de impago.

Existen otros tipos de bonos gubernamentales, como los bonos de otros países, ya sean de mercados desarrollados o emergentes, o de entidades supranacionales, como los bonos de la Unión Europea.

Por último, también existen los Bonos Municipales, es decir, bonos que emiten las ciudades estadounidenses para financiar sus proyectos de infraestructuras locales, como redes de agua, energía o carreteras. Estos son los bonos más populares entre muchos inversores americanos, porque tienen importantes exenciones fiscales.

Bonos Corporativos:

Los bonos corporativos se pueden distinguir entre “High-Grade” y “High-Yield”. Los Bonos High-Grade se refieren a bonos con más liquidez y más seguridad, emitidos por empresas con más calidad crediticia, mientras que los High-Yield dan más intereses, pero son emitidos por empresas de menor calidad crediticia.

Esta calidad crediticia se la otorgan principalmente a gobiernos y empresas las mayores agencias de calificación a nivel mundial: Standard & Poor’s, Moody’s y Fitch. Como ya vimos en sus respectivos artículos de Dividend Street, estas 3 empresas conforman un oligopolio casi exclusivo en la determinación de la calidad crediticia de empresas y gobiernos de todo el mundo.

Otro tipo de bonos corporativos son los Eurobonos. Se les llama Eurobonos a bonos emitidos en una divisa que no es la nativa del país en el que se emite el bono. No tiene nada que ver con que sean bonos denominados en euros. Sin embargo, MarketAxess les llama así a los bonos emitidos para ser distribuidos en los mercados europeos, generalmente de compañías europeas.

Mención especial para los mercados de derivados. Aunque MarketAxess no ofrece este tipo de inversiones, las opciones y futuros sobre renta fija son indispensables para que los inversores institucionales se cubran frente a los posibles riesgos que tiene la renta fija: riesgo de tipo de interés, de inflación, de crédito… Sin los mercados de derivados sería demasiado arriesgado hacer grandes operaciones, y ahí es donde entra en juego una empresa que también ya vimos en Dividend Street: CME Group.

Aparición de las plataformas informáticas:

El comercio e intercambio de todos estos títulos de renta fija se solía hacer por teléfono, al negociarse en mercados secundarios OTC sin contrapartida central. Un tenedor de un instrumento de renta fija tenía que llamar por teléfono a distintos brókers para ofrecer su bono. Y una vez ofrecido, los brókers tenían que contactar con sus clientes para ver si había algún interesado, y si lo había, a qué precio pujaba por el bono. Una vez recopilada esta información, el tenedor del bono tenía que estudiar las ofertas recibidas, y seleccionar al comprador según su precio y perfil.

En el siglo XXI esto ha mejorado gracias a las plataformas informáticas como MarketAxess, que han creado un ecosistema mucho más ágil para la negociación en Renta Fija, y por tanto han permitido un crecimiento sustancial de estos mercados. La digitalización de los procesos también ha permitido poner en contacto a muchos más inversores a nivel mundial, al tiempo que ha aumentado la transparencia de todas las operaciones. Al ser un mundo bastante complejo, no pretendemos ser exhaustivos en este artículo, pero veamos a grandes rasgos qué 2 grandes familias de protocolos informáticos existen en estas plataformas de negociación de bonos: los protocolos RFQ y All-to-all.

RFQ: Son las siglas de “Disclosed Request for Quote”. Bajo este protocolo, los vendedores de bonos solicitan precios, y los brókers pueden pujar. Es el sistema más parecido al teléfono, pero de una forma más automatizada gracias a la comunicación online entre multitud de partes. Al poder pujar todos en la plataforma, no hay que contactar uno a uno a los interesados. Este sistema no es anónimo, y hoy en día representa alrededor de un 60% de la negociación en la plataforma de MarketAxess.

All-to-all: MarketAxess posee este tipo de protocolo en su plataforma Open Trading desde 2013, que se asemeja más a un exchange de acciones, en el que todos los participantes de la plataforma pueden interactuar directamente y de forma anónima. Es un sistema todavía minoritario, 35,2% del volumen para MarketAxess, pero que crece rápidamente porque es más ágil y barato. Sin embargo, sólo funciona realmente bien cuando hay suficiente liquidez del activo que se está negociando.

Cuando vemos estos dos tipos de protocolo, es lógico preguntarse por qué no se realizan todas las transacciones mediante plataformas All-to-all, como ocurre con las acciones. Y la razón de ello es lo que determina la complejidad en el mundo de las transacciones en Renta Fija: la Liquidez. El mercado de renta fija es mucho más amplio que el de acciones. Por hacernos una idea, por cada acción cotizando puede haber 15 bonos corporativos en el mercado. Y si añadimos los bonos gubernamentales, entonces nos encontramos en que existen millones de ellos. En comparación, en EEUU existen sólo alrededor de 4.500 acciones cotizadas.

Además, muchos tenedores de bonos no comercian con ellos, sino que los mantienen en cartera hasta vencimiento. Por lo tanto, la liquidez de los bonos es infinitamente inferior a la de las acciones, y por ello es mucho más complejo organizar un mercado en el que compradores y vendedores puedan acudir con la seguridad de que terminarán efectuando la transacción que desean.

Una vez entendido cómo funcionan los mercados de Renta Fija, veamos cuando nace la empresa MarketAxess y cómo ha llegado a posicionarse como la plataforma más importante de comercio de Renta Fija corporativa.

Historia de MarketAxess

MarketAxess fue fundada por Richard McVey en el año 2000, un economista originario de Cleveland, Ohio. Su padre se dedicaba al sector del petróleo y era un inversor amateur en acciones. Tras formarse en finanzas, McVey trabajó para JP Morgan en los años 90, en la sección de Opciones y Futuros. Allí se familiarizó con las particularidades del desarrollo tecnológico en las plataformas de Opciones y Futuros como CME Group, que ya vimos hace poco en Dividend Street. En 1995 se mudó a Nueva York, para estar más cerca de Wall Street y pasó a dirigir el departamento de renta fija en JP Morgan.

En esa posición es cuando presentó un proyecto para crear una plataforma de negociación electrónica de renta fija, para dejar atrás el anticuado método de negociación por teléfono. Sin embargo, el año 2000 fue el pico de la burbuja .com, en el que las empresas dedicadas a la informática y al desarrollo de plataformas web alcanzaron valoraciones totalmente desproporcionadas. Quizás por ello JP Morgan decidió invertir en el proyecto de McVey de forma externa, a través de su incubadora de proyectos, y participando después en la primera ronda de financiación en la que también participaron otros bancos de inversión como Bear Sterns. Tanto JP Morgan como Bear Sterns tampoco querían involucrarse directamente porque en ese momento el mercado de bonos estadounidenses estaba dominado por bancos de inversión de la competencia como Morgan Stanley y Goldman Sachs. Por ello les pareció mejor apoyar el proyecto, pero no involucrarse en primera persona por precaución. No querían arriesgarse a llevarse un chasco que afectase a su reputación o a sus relaciones institucionales. Más tarde, en 2004, MarketAxess salió a cotizar en bolsa.

La idea era clara, crear una plataforma electrónica que redujera tiempo y costes de las transacciones por teléfono, permitiendo bonos más baratos, más liquidez al poner en contacto online a todos los participantes del mercado de renta fija, y creando un círculo virtuoso que atrajera a más participantes.

Además, tras la crisis financiera de 2008, las nuevas regulaciones cambiaron el panorama del comercio de renta fija a nivel mundial. Antes los bancos de inversión compraban bonos por importes muy elevados, que después revendían, o mantenían en su balance como inversión especulativa. Sin embargo, tras las nuevas regulaciones de Basilea III y la Volcker Rule, los bancos ya no pueden usar tan libremente los fondos de sus clientes para realizar inversiones especulativas. Y he aquí otra razón que explica la rápida adopción del mercado electrónico de bonos: los inversores en renta fija de repente se quedaron sin liquidez, y se vieron en la necesidad de buscar una entidad de referencia a la cual acudir para comprar bonos. Para entonces, JP Morgan y Bear Sterns ya habían vendido la mayor parte de sus participaciones en MarketAxess, con cuantiosas ganancias. Pero la prisa en recoger ganancias les impidió aprovechar una cotización que se multiplicó por 10 entre 2008 y 2021.

Además de crear una nueva plataforma y sistema de negociación de la renta fija independiente de los grandes bancos de inversión, la corta historia de MarketAxess ha ido dirigida en ampliar y mejorar esta plataforma para ganar cada vez más clientes institucionales y dejar atrás así a la competencia. El objetivo de la empresa siempre ha sido ganar cuota de mercado para generar más liquidez para los bonos en su plataforma. Con más cuota de mercado, más compradores, vendedores y productos en su plataforma, y por tanto más incentivos para que potenciales clientes comiencen a usar su plataforma. Es un claro ejemplo del círculo virtuoso de una de las mayores ventajas competitivas que puede tener una empresa: el Efecto Red.

Así pues, en 2001 la empresa adquirió la plataforma TradingEdge, en 2007 el proveedor de datos Trade Web Systems, en 2010 se abrió a los mercados asiáticos, y en 2012 a los mercados sudamericanos, abriendo una oficina en Brasil. En 2013 adquirió la empresa Trax para dar el servicio post-negociación a los mercados europeos. En Europa hay que entregar en una serie de farragosos formularios 24 horas después de realizar ciertas operaciones de renta fija, y con esta adquisición MarketAxess comenzó a automatizarlos para sus clientes.

El mismo año 2013, MarketAxess y Blackrock firmaron un acuerdo para desarrollar Open Trading, la plataforma all-to-all de MarketAxess, a la que se pudiera acceder directamente desde Aladdin, la plataforma de Blackrock. Esto fue una importante prueba de aprobación para MarketAxess, dado que fue escogida como plataforma de negociación de renta fija por la mayor gestora de activos del mundo. En 2015 Open Trading se extendió a los mercados europeos y en 2017 a los mercados asiáticos.

En 2016 MarketAxess añadió a su plataforma la negociación de bonos municipales estadounidenses, y fue la primera vez que este tipo de bonos se negociaron de forma electrónica para inversores institucionales.

En 2019 MarketAxess adquirió la empresa LiquidityEdge por $150 millones, un mercado electrónico de bonos gubernamentales de EEUU. Y en 2021 la empresa MuniBrokers por alrededor de $17 millones (+$25 millones adicionales en variables), una plataforma de negociación de bonos municipales, para ampliar todavía más los productos de su plataforma y ganar cuota de mercado. Por último, en 2023 MarketAxess adquirió Pragma ($125 millones), un proveedor de tecnología para potenciar sus servicios basados en la Inteligencia Artificial.

En marzo de 2023 MarketAxess se juntó con su competidora Tradeweb y con Bloomberg, para participar en la licitación del rol de CTP (Consolidated Tape Provider), es decir, el agente recopilador de todos los datos de mercado en mercados europeos, para luego consolidarlos y proveer datos de precio y volumen en un hilo continuo en vivo. Sin embargo, esta joint-venture no llegó a buen puerto y en diciembre de 2023 se disolvió. Por lo visto, y según su propio comunicado, no les resultó interesante participar con las “complejidades estructurales” y “definiciones de productos” marcadas por las autoridades europeas. En temas de transparencia de los mercados de capitales, Europa todavía está muy por detrás de EEUU.

También en 2023, MarketAxess ha lanzado su nueva plataforma X-Pro. Esta plataforma permitirá a los usuarios escoger el tipo de protocolo que quieran, y también mejorará el tipo de negociación que más ha crecido últimamente: el portfolio trading. El portfolio trading consiste en negociar un paquete de varios bonos a la vez, reduciendo así los costes de transacción y comisiones. Por una parte, esto reduce las comisiones que gana MarketAxess, pero por otra parte permite la negociación de mayores volúmenes y de transacciones de mayores importes.

La plataforma X-Pro también permite lo que MarketAxess llama “Automated and Algorithmic Trading Solutions”. Es una manera de formular las compra-ventas, con la que se pueden configurar automatismos para realizar las operaciones. También se pueden potenciar con Inteligencia Artificial, para crear órdenes automáticas según parámetros más complejos, e incluso dejar que el programa decida si actúa mediante un protocolo RFQ o All-to-all. Para mejorar estos sistemas, MarketAxess ha adquirido recientemente la empresa de soluciones de trading Pragma. Sin duda, la nueva plataforma X-Pro está destinada a ser el futuro de la compañía.

En agosto de 2024, MarketAxess anunció una asociación con ICE (Intercontinental Exchange) según la cual los usuarios de la plataforma automatizada de negociación de bonos de ICE tendrán acceso a Open Trading para conseguir más liquidez de toda clase de bonos. Esto es una estrategia interesante para ambas compañías, dado que ICE puede beneficiarse de la plataforma con mayor liquidez de bonos corporativos, al tiempo que MarketAxess tiene acceso a los clientes de una empresa como ICE, propietaria de varios de los mercados de acciones más importantes del mundo, como el New York Stock Exchange (NYSE) y varios mercados de derivados.

Negocio

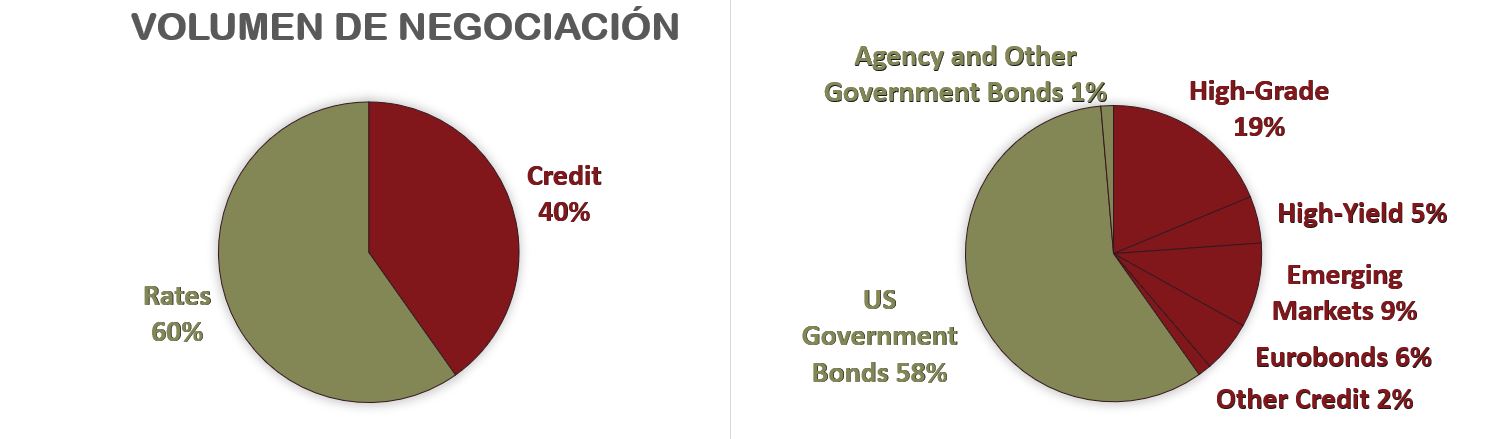

Hoy en día, MarketAxess es la mayor plataforma electrónica en cuanto a negociación de bonos corporativos se refiere. Veamos los segmentos en los que opera MarketAxess, es decir, qué productos ofrece en su plataforma.

Negociación de Bonos Corporativos, que MarketAxess llama “Credit”:

- High-Grade: Bonos Corporativos de EEUU que tengan una calificación de BBB- o superior según Standard & Poor’s, o de Baa3 o superior por Moody’s.

- High-Yield: Resto de Bonos Corporativos de EEUU, es decir, los que tienen una calificación inferior a BBB- según Standard & Poor’s, o inferior a Baa3 por Moody’s.

- Emerging Markets: Bonos corporativos o gubernamentales de empresas o gobiernos de países en desarrollo, generalmente de América Latina, Asia o Europa Central y del Este.

- Eurobonds: MarketAxess define así a los bonos dirigidos a inversores europeos. Generalmente de empresas europeas, excluyendo los países en desarrollo y los bonos gubernamentales europeos.

- Other Credit: Principalmente Bonos Municipales y otros tipos de préstamos cotizados.

Negociación de Bonos Gubernamentales, que MarketAxess llama “Rates”:

- S. Government Bonds: Bonos Gubernamentales emitidos por el Tesoro de EEUU.

- Agency and Other Government Bonds: Bonos de agencias gubernamentales como Federal National Mortgage Association o Federal Home Loan Mortgage Corporation, y bonos gubernamentales de otros países, o de entidades supranacionales como la Comisón Europea.

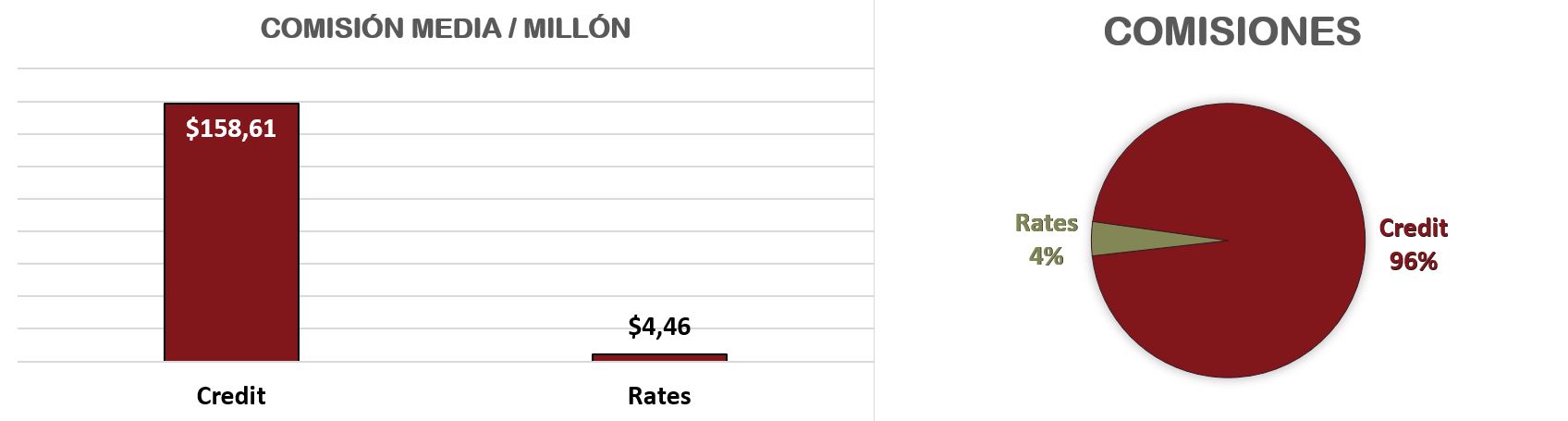

Podría parecer que el negocio de MarketAxess está centrado en la negociación de Bonos Gubernamentales, dado el volumen. Sin embargo, la comisión media cobrada por la negociación de estos bonos es tremendamente inferior a las comisiones cobradas por negociar Bonos Corporativos. Esto provoca que las comisiones que cobra MarketAxess provengan principalmente de los Bonos Corporativos, y estos consisten sin ninguna duda su principal negocio.

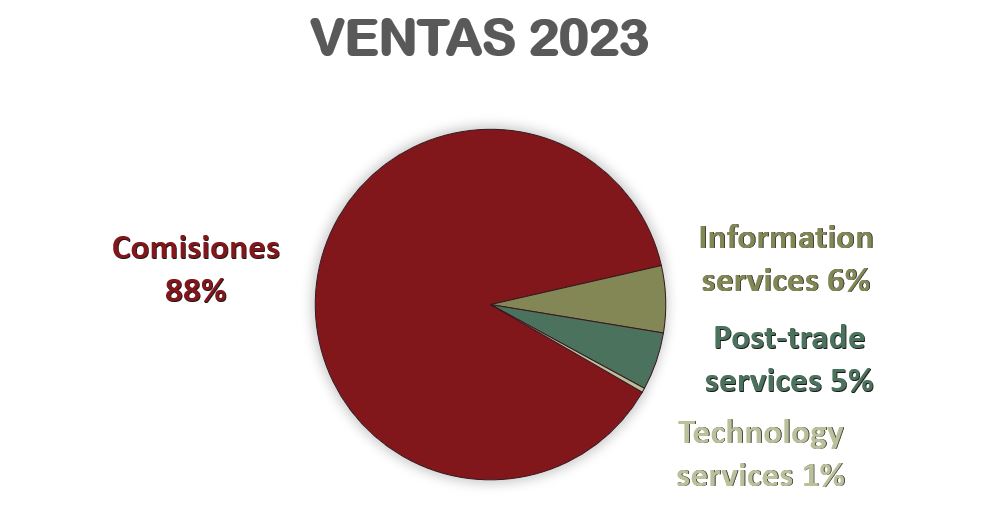

Una vez vistos los productos con los que permite negociar MarketAxess, veamos sus segmentos de Ventas, es decir, de dónde proceden los ingresos de la compañía:

- Comisiones: Es el segmento principal de MarketAxess. Incluye todas las comisiones cobradas por realizar las negociaciones y transacciones de bonos de todo tipo.

- Information services: Se trata de servicios de suministro de datos que MarketAxess recopila por su propia actividad. Suelen ser servicios de subscripción, aunque también ofrecen servicios de información puntuales.

- Post-trade services: Se trata del reporting que MarketAxess ofrece a sus clientes para que puedan cumplir las regulaciones estatales. En Europa, por ejemplo, se tiene que entregar estos reportes en 1 día, y MarketAxess los genera para sus clientes, cobrando por el servicio.

- Technology services: En este segmento se incluye básicamente las ventas generadas por la recién adquirida empresa tecnológica Pragma y por cargos de líneas de telecomunicaciones a sus clientes.

Como podemos ver, el origen principal de las Ventas de MarketAxess son las comisiones, y el resto de segmentos de venta son servicios que aportan un valor añadido a los clientes que usen la plataforma. Son más un servicio para fidelizar al cliente, que una fuente de ingresos en sí mismas.

Como hemos visto en la introducción, lo realmente crucial para MarketAxess es ganar cuota de mercado, para que su plataforma ofrezca más liquidez que su competencia. De esto depende todo el negocio de la compañía. Y ello implica el reto de estar siempre a la última en cuanto a lo que plataforma tecnológica se refiere. Por eso podríamos pensar que MarketAxess se sitúa en un sector bastante disruptivo en el que, si un competidor de repente ofrece una plataforma tecnológica mejor, se podría llevar de repente a todos los clientes de un día para el otro.

Sin embargo, esto no es del todo así. Para que una plataforma de negociación de este tipo triunfe, necesita capturar poco a poco cuota de mercado. Y esto no es tan sencillo como pueda parecer. A los clientes de este tipo de plataformas de negociación, les interesa estar suscritos a las que más cuota de mercado tengan, para tener más contrapartidas con las que negociar los bonos. Insistimos en el problema principal de este mercado: la Liquidez. Existen muchos bonos, con los que no se hacen tantas transacciones, dado que muchos se compran para mantenerse hasta vencimiento. Por ello si se quiere conseguir la compra o venta del bono deseado, es muy importante acudir a las plataformas que más liquidez tengan para maximizar las posibilidades de éxito en la operación.

Por tanto, las plataformas que han logrado capturar gran parte de la cuota de mercado desde que existen las plataformas de negociación electrónica parten con una ventaja casi insuperable respecto a la competencia. Es un ejemplo clarísimo de Efecto Red, en el que cuantos más participantes utilicen una plataforma, más incentivos tiene el resto para usarla también.

Por ello, es bastante natural que se formen oligopolios que controlen este tipo de mercados. Entre los participantes de estos oligopolios se crea una carrera para ver quién consigue mayor cuota de mercado, y la competencia sólo existe entre ellos. Sus plataformas deben adaptarse a la mayor velocidad posible a las necesidades de sus clientes. Por ejemplo, MarketAxess no tenía hasta ahora una plataforma adecuada para el portfolio trading, algo que quiere solucionar ahora con la plataforma X-Pro. Pero en este campo su competidora Tradeweb ha sabido capturar parte de la cuota de mercado, frenando momentáneamente la progresión de MarketAxess.

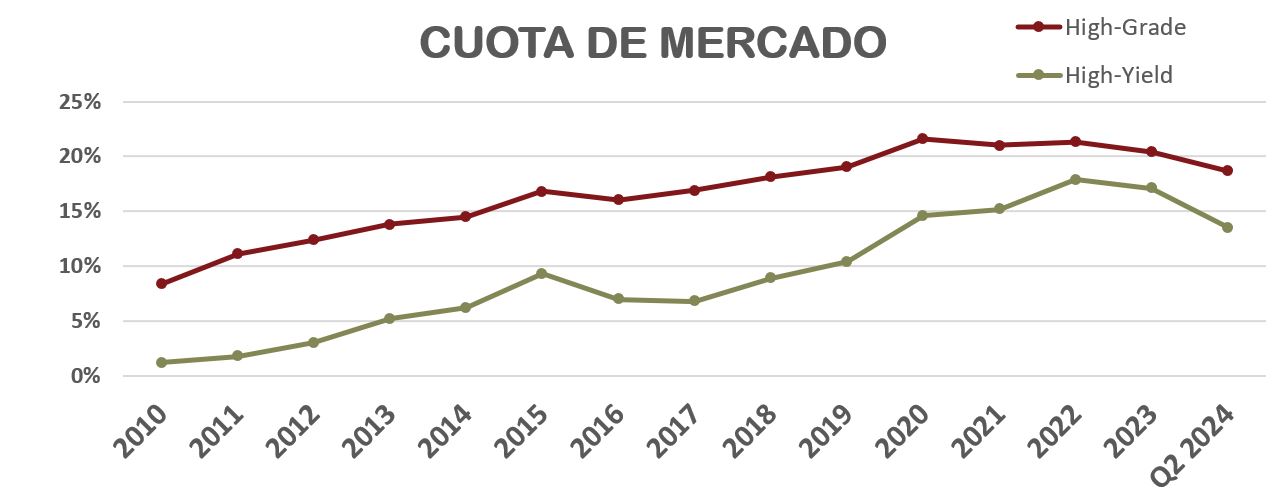

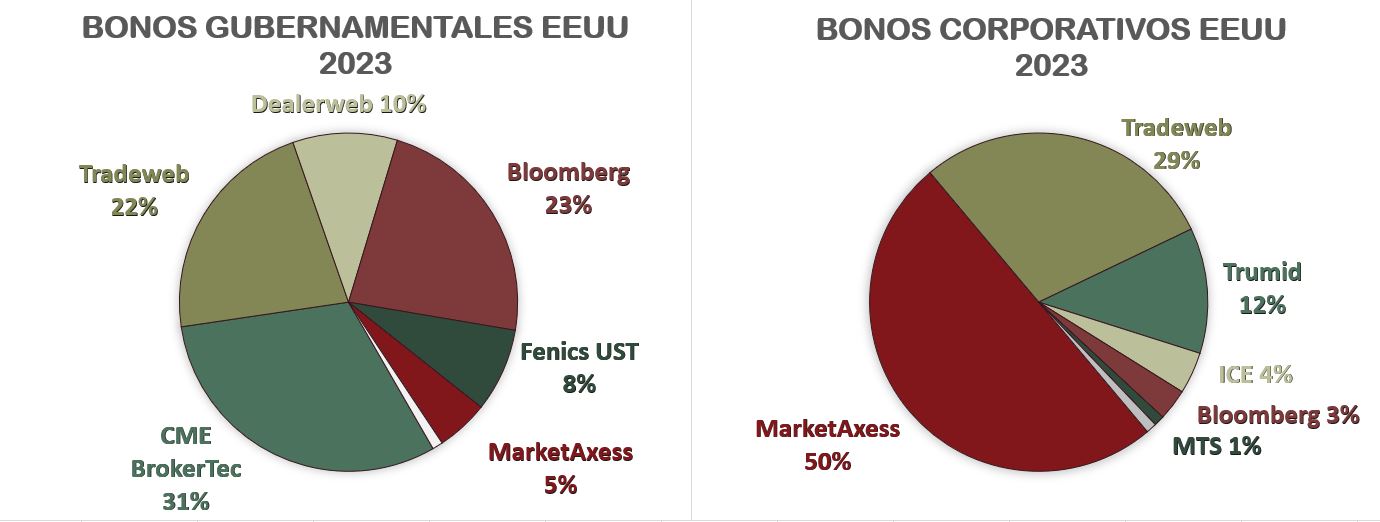

Sin embargo, veamos la rápida progresión en la captura de cuota de mercado por parte de MarketAxess en la negociación de bonos corporativos High-Grade y High-Yield:

Si bien el crecimiento de la cuota de mercado se ha frenado desde 2020, MarketAxess sigue siendo la plataforma que más liquidez ofrece en este tipo de bonos con bastante diferencia.

Parece increíble, pero la mayoría de los bonos corporativos todavía se negocian vía teléfono. Se calcula que solamente se negocian de forma electrónica el 45% de los bonos High-Grade y el 35% de los bonos High-Yield, aproximadamente. Por lo tanto, existe un potencial de crecimiento enorme simplemente capturando parte de la cuota de mercado que todavía se negocia por medios no-electrónicos. Pensemos que, en comparativa, los mercados de acciones, opciones y Forex se negocian electrónicamente en más de un 90%.

En el Annual Report de MarketAxess, se indica que actualmente la cuota de mercado total de la compañía en la negociación de bonos corporativos High-Grade es del 20,4%, y para los bonos corporativos High-Yield del 17,1% en 2023.

Si nos fijamos únicamente en la cuota de mercado de la negociación electrónica de bonos, según Coalition Greenwich, en 2023 su cuota de mercado en bonos corporativos era del 50%. Es decir, 50% de los bonos corporativos americanos negociados electrónicamente se negocian en la plataforma de MarketAxess.

En cuanto a bonos gubernamentales estadounidenses, su mayor competidora Tradeweb le lleva mucha ventaja. No en vano el volumen de negociación de Tradeweb ($37,5 trillions) es mucho mayor que el de MarketAxess ($7,8 trillions). Pero MarketAxess sigue siendo líder en el segmento de bonos que mayores comisiones admite: los bonos corporativos.

Una particularidad de Tradeweb, su mayor competidora, es que también cotiza en bolsa, pero el 51% de las acciones y el 89,9% del poder de voto están en manos del London Stock Exchange Group, propietario también de la bolsa de Londres (LSE) y los índices FTSE Russell. Se dedica en mayor medida a los bonos gubernamentales, un mercado mucho mayor pero también más fragmentado que el de los bonos corporativos estadounidenses.

Vectores de crecimiento:

Como ya hemos visto, la principal forma que tiene MarketAxess para crecer es capturar cuota de mercado. Para ello puede intentar capturar parte del negocio que se hace telefónicamente, que todavía representa alrededor del 60% del mercado, o quitarle cuota de mercado a sus competidores, algo que parece más difícil dado que probablemente la mayoría de clientes institucionales no usen una única plataforma.

Pero también existen otras formas para convertir a MarketAxess en una plataforma más deseable e imprescindible. Por una parte, puede ofrecer más productos. Una plataforma con más productos se vuelve más atractiva para los clientes, dado que no tienen que cambiar de plataforma para realizar sus transacciones. Además, un mayor abanico de productos amplía otra ventaja competitiva de la plataforma: el coste de sustitución. Cambiar de plataforma, si se realizan muchos tipos de operaciones con ella es un engorro para cualquier inversor institucional, y puede suponerle costes elevados de adaptación.

Por otra parte, MarketAxess también puede ir comprando empresas de la competencia que potencien o amplíen su cartera de productos. Es por ejemplo el caso de la compra reciente de MuniBrokers. De esta forma, no solo aumenta la gama de productos, sino que aumenta la Liquidez de los mismos de manera inorgánica, potenciando el Efecto Red.

Para potenciar la liquidez y además favorecer el anonimato, MarketAxess también lleva años intentando bascular las negociaciones de sus clientes todo lo posible hacia el protocolo all-to-all que ofrece su plataforma Open Trading. Es una plataforma mucho más ágil y económica, que fideliza mucho más a los clientes que los sistemas con protocolos RFQ, ofrecidos por más empresas competidoras.

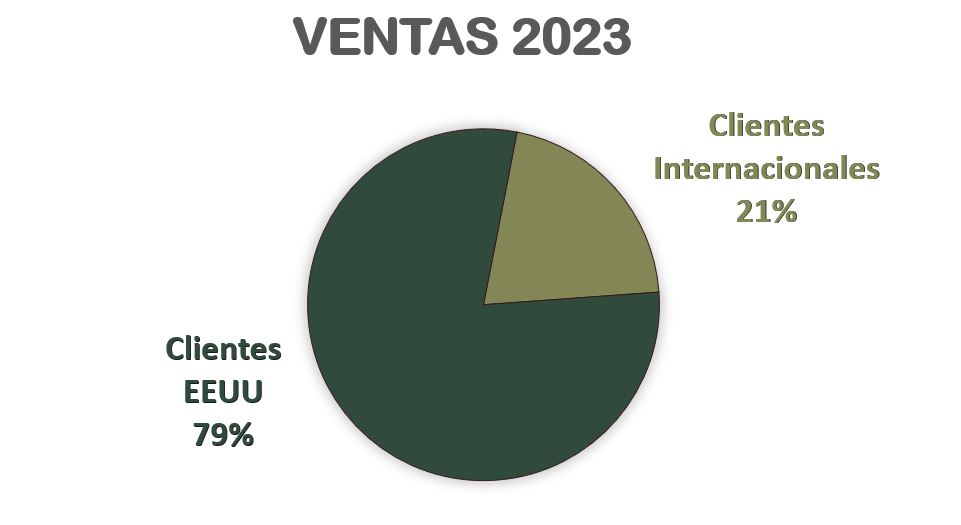

Y, por último, un importante vector de crecimiento también es la expansión internacional. Actualmente, únicamente el 21% de las Ventas proceden de clientes internacionales. Para ello, MarketAxess quiere crecer mucho en la negociación de bonos de Emerging Markets y Eurobonds. Este último año, estos dos segmentos han crecido un 3,5% y un 21,6% respectivamente. Y aunque los clientes internacionales de MarketAxess representan todavía únicamente un 21% de las Ventas, en 2022 este porcentaje era de apenas el 16,9%.

Otro vector de crecimiento de MarketAxess, es el aumento general de volumen de negociación de bonos. Para ello tiene que haber muchos bonos en circulación, y previamente tiene que haberse emitido mucha deuda. No está claro si los tipos de interés altos o bajos afectan demasiado al negocio de MarketAxess. Por una parte, si están bajos habrá mucha emisión de Deuda y los inversores institucionales apreciarán los pocos puntos adicionales de interés que ofrecen los bonos corporativos. En compensación, si los tipos de interés están altos, se incrementa el interés de los inversores por la renta fija.

En cualquier caso, lo que más interesa a MarketAxess es que los tipos de interés fijados por los bancos centrales vayan cambiando, para que los inversores institucionales se vean empujados a rebalancear sus carteras de bonos. Y esto es más acusado, cuanto mayor es la duración de los bonos en circulación.

La duración de un bono no es el tiempo que le queda hasta vencimiento, sino que es una magnitud que mide la sensibilidad del precio del bono a variaciones del tipo de interés fijados por los bancos centrales. La duración depende del vencimiento de los bonos, pero sobre todo de su rendimiento a vencimiento (Yield to Maturity), es decir de la rentabilidad que dará el bono hasta la fecha de su vencimiento suponiendo que todos los rendimientos recibidos se pueden reinvertir obteniendo el mismo tipo de interés.

Por tanto, aunque los años de alta emisión de bonos no sean buenos para MarketAxess, dado que no participa en la negociación de bonos de nueva emisión, en los posteriores sí que se beneficiará si aumenta el volumen de bonos en circulación y la duración de los mismos, dado que eso empujaría a los inversores institucionales a rebalancear sus carteras, aumentando su volumen de negociación en la plataforma de MarketAxess.

Riesgos de MarketAxess:

Al ser una compañía en un sector de mucho crecimiento y márgenes muy altos, es lógico que tenga que enfrentarse a mucha competencia. Sus principales competidores son de la talla de London Stock Exchange (Tradeweb), Bloomberg, Intercontinental Exchange (ICE), Trumid, CME Group (BrokerTec), S&P Global o BGC Partners (Fenics UST).

Aun así, MarketAxess ha conseguido de momento posicionarse como la mayor plataforma de negociación de renta fija corporativa de forma destacada. Esto nos da una idea de las grandes ventajas competitivas que tiene la empresa.

Sin embargo, tampoco hay que menospreciar el poder que tienen estas grandes empresas competidoras. Sobre todo, las que ya tienen una red de clientes mundialmente forjada. La práctica totalidad de los inversores institucionales ya contratan los servicios de empresas como S&P Global (Standard & Poor’s), ICE, Bloomberg, LSE o CME Group. Por tanto, si estas empresas crearan de repente un ecosistema adecuado para la negociación de renta fija corporativa, MarketAxess podría verse rápidamente en problemas.

Sin embargo, esto no debe alarmarnos en exceso. Estas empresas actualmente ya intentan robarle cuota de mercado a MarketAxess, y por el momento no han conseguido destronarla en la negociación de renta fija corporativa. Además, como ya hemos visto, la clave está en la liquidez de los bonos, y quién consigue más clientes aglutina toda la liquidez. Es un nicho condenado a ser un oligopolio de muy pocas empresas. Pero sí debemos ser conscientes que es un sector muy competitivo con grandes players.

Además del riesgo de la competencia, lógicamente MarketAxess depende mucho del entorno regulatorio de EEUU y de otros países de la Eurozona, UK, Canadá, Singapur o Brasil.

Otro riesgo que asume MarketAxess es el riesgo de contraparte. Ya hemos comentado que en la renta fija no existe un mercado central que asuma el riesgo de contraparte. Sin embargo, en la plataforma all-to-all Open Trading el protocolo es anónimo, y en estas transacciones MarketAxess asume el riesgo de intermediación y liquidación. Esto no supone un gran problema, dado que es como ya funcionan los mercados de acciones, pero sí requiere que MarketAxess gestione adecuadamente las garantías requeridas a sus clientes para operar. Además, la empresa espera tener que asumir cada vez más este rol de contraparte, si quiere potenciar su plataforma Open Trading.

Accionariado:

Cabe destacar que existen varios accionistas que poseen una participación importante de la compañía. Por ejemplo, los grandes fondos de inversión como Vanguard (11,98%), Blackrock (6,79%), y el británico GuardCap (6,40%) tienen una participación superior al 5%. Pero también encontramos otros fondos con una participación superior al 4% como Royal Trust Corp. of Canada, Van Eck, State Street, y T.Rowe Price.

Una vez repasada la historia y el negocio de MarketAxess, pasemos a ver sus Estados Financieros para comprobar si puede tratarse de una empresa interesante para nuestra estrategia.

1) SOLIDEZ: Balance

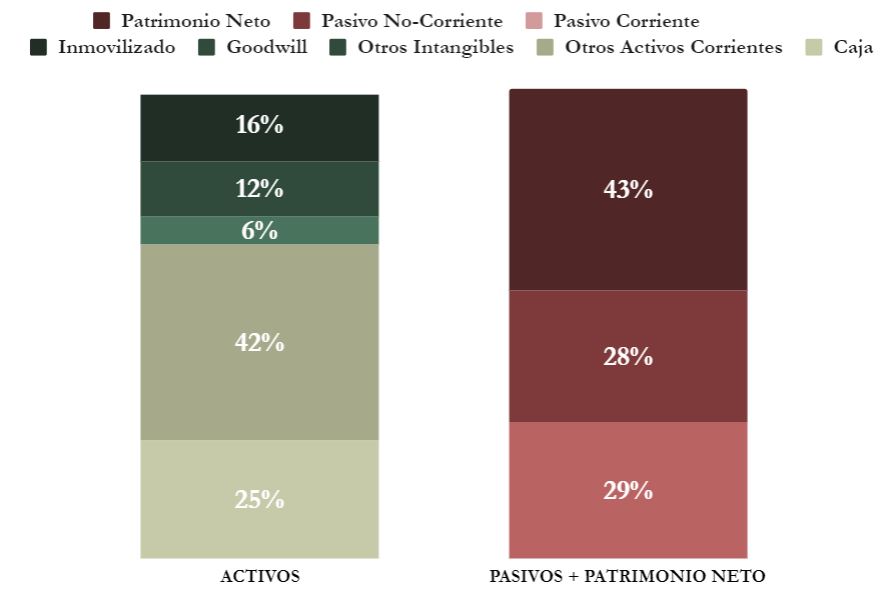

A primera vista, vemos que se trata de una empresa muy ligera en capital, y que el Activo Corriente ocupa la mayor parte del Activo Total. Además, la Autonomía Financiera parece muy elevada. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez de MarketAxess es muy alto (2,31), y el Cash Ratio también presenta un valor altísimo (0,87).

Pero es que la realidad es todavía mejor, dado que tanto en el Activo Corriente como en el Pasivo Corriente vemos reflejados los valores de la partida “Receivables/Payables from broker-dealers, clearing organizations and customers”. Esta partida se refiere al dinero que MarketAxess recibe y paga a sus clientes cuando ejerce de intermediario o contraparte en una compraventa. Por lo tanto, es un dinero que realmente no tiene ni debe la empresa, sino que custodia hasta que la compraventa se hace efectiva.

Desde luego, podríamos pensar que esto implica un riesgo si algún contrato no llega a buen puerto. Pero para ello existen mecanismos y garantías con las que MarketAxess se cubre para minimizar los riesgos. Es algo que no debería preocuparnos en exceso.

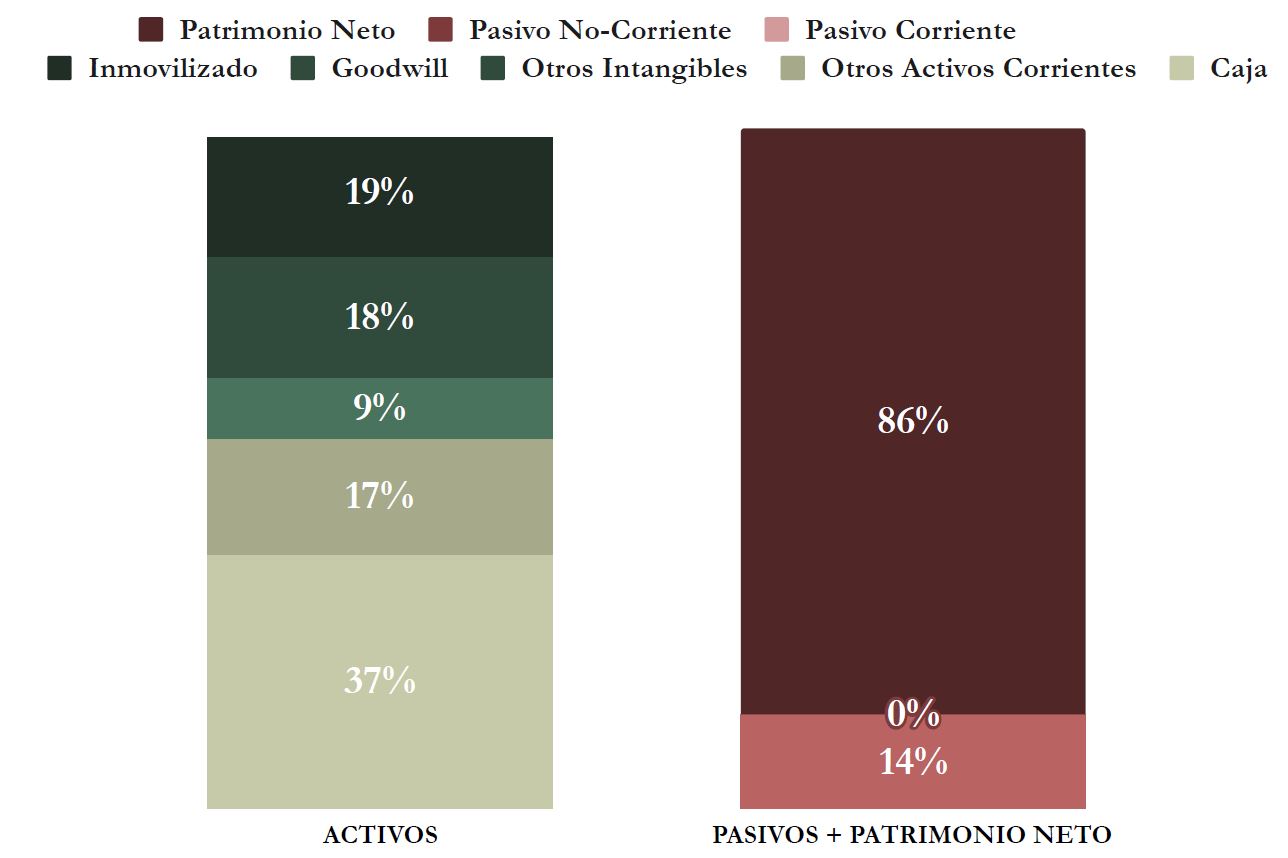

Por lo tanto, si hacemos el ejercicio de eliminar estas partidas tanto del Activo Corriente como del Pasivo Corriente el Balance nos quedaría así:

El Ratio de Liquidez se dispararía hasta un valor del 3,90 y el Cash Ratio hasta un gigantesco valor de 2,69. Observemos que sólo la partida de “Efectivo y equivalentes” casi duplica a todo el Pasivo Corriente.

Por lo tanto, podemos afirmar que MarketAxess es una de las empresas más holgadas financieramente a Corto Plazo de las que jamás hemos visto en Dividend Street.

Activos y Pasivos a Largo Plazo

El apartado de Deuda es rápido de ver, dado que MarketAxess no tiene ninguna. Es más, la empresa tiene una holgada caja neta, que permite al ratio Deuda Neta/EBITDA situarse en un valor negativo de -0,88. Es irónico que la empresa de la mayor plataforma informática de negociación de títulos de Deuda, no tenga ella misma ninguna.

Si nos fijamos en el Goodwill, apreciamos que aumentó mucho en 2019 con la compra de LiquidityEdge y ha aumentado considerablemente también en 2023 tras la compra de Pragma. Sin embargo, todavía pesa poco en el Balance: 18% del Total de Activos, incluso habiendo ajustado ya el Balance. De la misma forma, los Intangibles son muy pequeños, y lo que realmente tiene un peso considerable en los Activos es la caja y demás Activos Corrientes. Juntas, estas dos partidas suponen el 54% del Total Activos.

Además, al no tener Deuda, MarketAxess presenta una Autonomía Financiera impresionante. Asciende al 43% del Balance sin ajustar y al 82% del Balance ajustado. Un dato fabuloso, que no deja lugar a dudas: MarketAxess no tiene obligaciones financieras con otras entidades y presenta una salud financiera fuera de lo común.

Además, las Reservas han crecido a muy buen ritmo y sin pausa durante todos los años de la última década. Otro dato que nos vuelve a confirmar que MarketAxess tiene una Robustez Financiera excelente, y cada año mejor.

2) RENTABILIDAD: Cuenta de Resultados 2024

Ventas

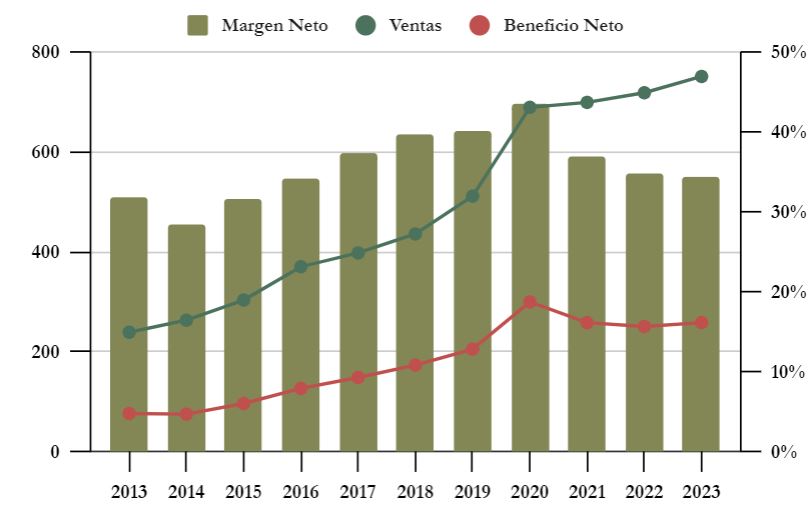

Observamos que las Ventas han crecido una media anual del 12,1% durante la última década. Sin embargo, hay que resaltar que este crecimiento fue mayor entre 2013 y 2020 (16,3%) y mucho menor desde 2020 hasta 2023 (2,90%).

En esta tendencia hay muchos factores que influyen. Por una parte, vemos un pico de aumento de Ventas en 2020, que coincide con la compra de LiquidityEdge, pero también con una época de tipos de interés ultra bajos y con el inicio de la Pandemia, en la que inicialmente hubo una espantada de los inversores en la renta variable. Sin embargo, la buena noticia es que tras ello las Ventas han seguido creciendo, aunque a ritmos más moderados. La tendencia sigue siendo positiva.

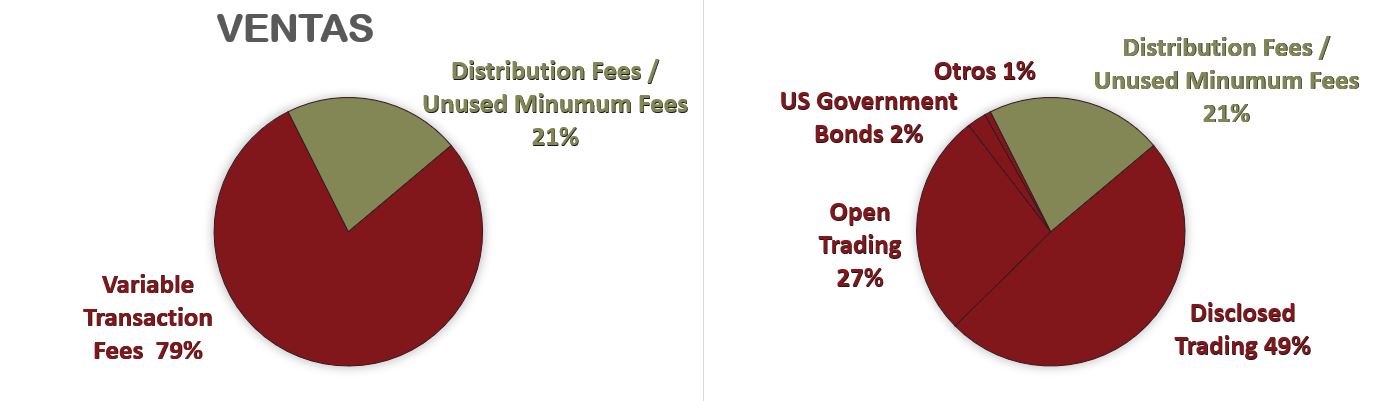

Las Ventas de MarketAxess pueden dividirse en Variable Transaction Fees (Comisiones Variables), y en Distribution Fees/Unused Minumum Fees. Las Variable Transaction Fees son comisiones que MarketAxess cobra dependiendo del bono que se esté negociando. Cuanta menor liquidez y mayor fecha de vencimiento del bono, más caras son las comisiones que cobra MarketAxess. Además, como ya hemos visto, en la plataforma Open Trading a menudo MarketAxess ejerce de contraparte, liquidando la transacción entre 1 y 2 días después de la negociación. Por ello MarketAxess también cobra unas comisiones.

Además, MarketAxess normalmente exige un importe mínimo de transacciones a cada uno de sus clientes, y otros servicios de información se comercializan como suscripciones. Este es el segmento Distribution Fees/Unused Minumum Fees.

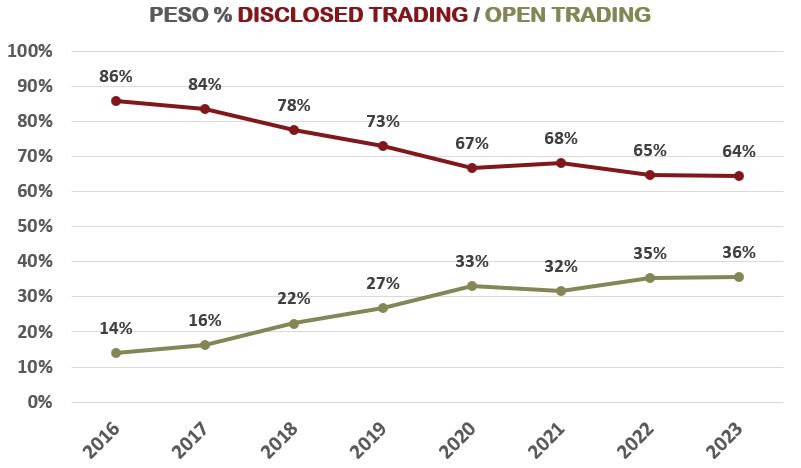

Como vemos, Open Trading ya representa un 27% de las Comisiones de MarketAxess, un número que crece rápidamente, al tiempo que se estanca o incluso decrece el segmento de Disclosed Trading (principalmente protocolos RFQ).

Esta es parte de la estrategia de MarketAxess, que quiere que sus clientes tiendan a usar la plataforma Open Trading, dado que esta plataforma tiene muchos menos rivales entre su competencia. Como ya vimos en la introducción, los clientes de Open Trading son más fieles, dado que es una plataforma en la que pueden negociar de forma anónima con todos los bonos que ofrece la compañía en un entorno all-to-all, similar a los mercados de acciones. Esto es un elemento diferencial de MarketAxess, dado que ninguna empresa competidora ofrece tantos productos en una plataforma de este tipo.

Recuperemos el gráfico de cuota de mercado de MarketAxess, que ya hemos visto en la introducción:

Como ya vimos, desde 2020 la cuota de mercado de los dos principales productos de MarketAxess (Bonos estadounidenses High-Grade y High-Yield) está estancada. Incluso este año 2023 ha decrecido ligeramente, desde 21,3% en 2022 a 20,4% en 2023 para los bonos High-Grade, y desde 17,9% en 2022 a 17,1% en 2023 para los bonos High-Yield. Esto tendría que suponer una señal de alarma para la compañía, y de hecho, puede ser una de las explicaciones por las cuales la cotización de MarketAxess se ha desplomado desde 2020: el precio de las acciones de la compañía ha caído un 68%, pasando de $606 en diciembre de 2020 hasta $192 en junio de 2024. Las expectativas de crecimiento de la compañía eran enormes, cotizando a casi un PER 70 a finales de 2020. Este múltiplo se ha reducido hasta cerca de PER 28 en 2024. Sigue siendo un múltiplo alto, propio de una empresa en expansión, pero mucho más moderado que algunos años atrás.

Sin embargo, el volumen de las transacciones diarias de bonos High-Grade del conjunto del mercado ha crecido un 11,7% este último ejercicio. Por ello, a pesar de la ligera pérdida de cuota de mercado, MarketAxess todavía incrementa su negocio de bonos High-Grade a buen ritmo (+6,8%).

En cuanto a los bonos High-Yield, tanto el conjunto del mercado (-2,1%) como MarketAxess (-6,2%) han visto caer sus volúmenes en 2023. Esto se debe principalmente a que ha habido muchísima más emisión de bonos High-Yield en 2023 (+64,5%), dado que el tipo de interés actual fijado por los bancos centrales es más alto que en años anteriores, y por tanto los bonos corporativos de nueva emisión están ofreciendo altos rendimientos. A medida que los tipos de interés fijados por los bancos centrales se reduzcan, es previsible que estos bonos de alto rendimiento ya emitidos se negocien más, beneficiando al negocio de MarketAxess.

Esto significa que el mercado de los bonos es un mercado en clara expansión. Además, como ya hemos visto, uno de los principales vectores de crecimiento es que la mayoría de los bonos corporativos todavía se negocian por vía telefónica: 55% de los bonos High-Grade y 70% de los bonos High-Yield. Y esto es un mercado objetivo enorme para MarketAxess.

Tendremos que estar atentos a los próximos ejercicios para ver si MarketAxess consigue aumentar su cuota de mercado, además de crecer en volumen y ventas. Al fin y al cabo, es lógico crecer en un mercado en expansión, pero lo importante en este negocio es hacerlo por encima de la competencia.

En cuanto al resto de productos de MarketAxess, tanto los Emerging Markets como los Eurobonds se comportaron bien, creciendo un 3,5% y un 21,6% respectivamente. El resto de productos del segmento Credit crecieron un 13,3%, principalmente debido al aumento de los bonos municipales estadounidenses tras la compra de la empresa MuniBrokers. Por lo tanto, la ampliación de productos del segmento Credit se comporta bien. Sin embargo, el volumen de negociación de los bonos gubernamentales cayó un 14,5%. Parece que en este segmento (Rates), Tradeweb le sigue ganando la partida a MarketAxess.

Márgenes

El Margen Neto de MarketAxess creció desde el 32% de 2013 hasta el 45% de 2020. Un crecimiento muy alto, que sigue la tendencia que hemos visto anteriormente de la cuota de mercado de la compañía. Sin embargo, vemos que desde 2020 la cuota de mercado se estancó, y la compañía se vio obligada a reducir sus márgenes para seguir incrementando sus Ventas. Por ello, el Margen Neto de MarketAxess ha caído hasta el 34% en 2023.

Esto es una reducción muy importante (11% en apenas 3 ejercicios), pero siguen siendo márgenes muy altos. Para hacernos una idea, su competidora Tradeweb tiene un margen Neto algo inferior, de alrededor del 27%.

Sin embargo, este estancamiento de la cuota de mercado, la caída de márgenes, y un Beneficio Neto por debajo del alcanzado en 2020 han provocado este paulatino hundimiento de la cotización. Siguen siendo datos muy buenos, y la tendencia de fondo de Ventas y Beneficios es creciente. Pero no se pueden justificar valoraciones tan exigentes como las que vimos en 2020, cercanas a PER 70. De ahí la gran caída de un 68% del precio de la acción desde finales de 2020.

Veremos si en el futuro MarketAxess consigue revertir esta tendencia y vuelve a ganar cuota de mercado. Como hemos visto en la introducción, esta es la magnitud clave para comprobar la evolución del negocio de MarketAxess. La ampliación de oferta de productos y la nueva plataforma X-Pro tienen que ser clave para volver a ganar cuota de mercado.

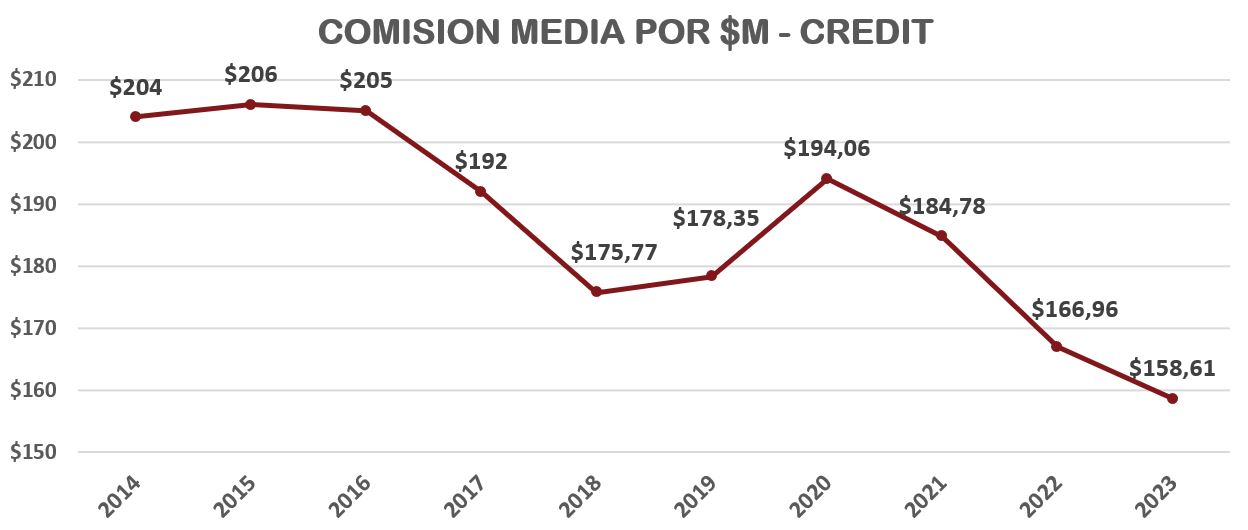

Ganando cuota de mercado, MarketAxess aumenta el volumen de transacciones y de comisiones. Al mismo tiempo, los costes no aumentan mucho por un aumento de volumen de transacciones, dado que la inmensa mayoría de los costes son fijos. Por lo tanto, ante el aumento de volumen de comisiones cobradas, la empresa puede optar por dos cosas: incrementar sus márgenes, o bajar sus comisiones. En general, MarketAxess prioriza la segunda opción, dado que, con Comisiones más bajas, la empresa puede captar más cuota de mercado, creando un círculo virtuoso.

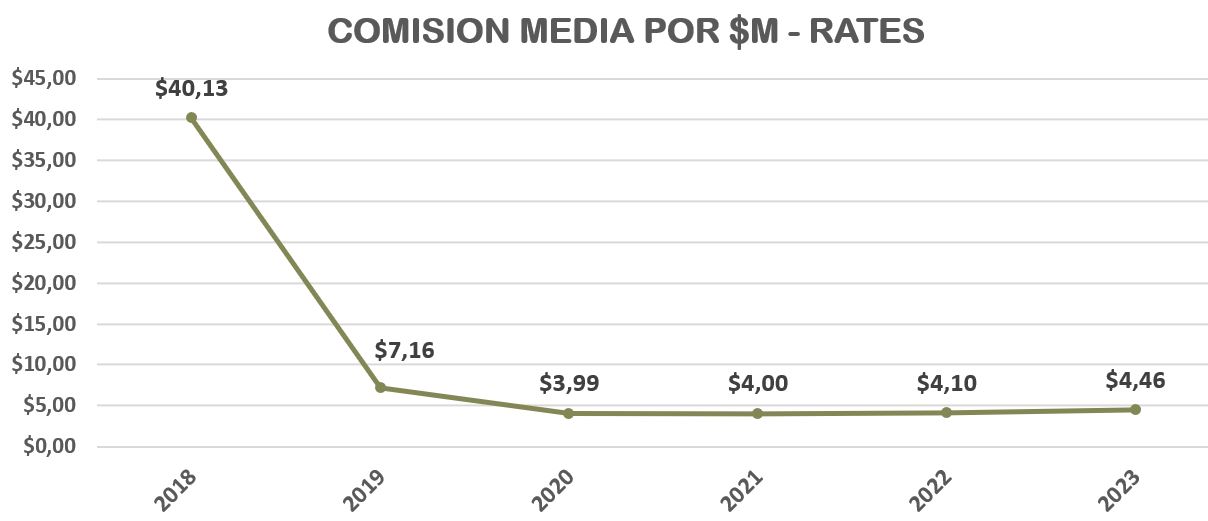

Por ello, si nos fijamos en la evolución de la Comisión media por millón de dólares negociados, nos damos cuenta de que MarketAxess siempre prioriza bajarlas al máximo. Sólo en momentos de recuperación, o de aumento muy sustancial de cuota de mercado, la compañía se permite aumentarlos (como entre 2018 y 2020). En el resto de periodos, MarketAxess reduce las comisiones para ganar cuota de mercado.

En cuanto a la Comisión media por millón de dólares negociados en Rates (Bonos Gubernamentales), nos percatamos que no hay bajadas tan sustanciales, sino incluso ligeros aumentos. Esto se debe a que no es el negocio principal de MarketAxess, y por ello es un servicio complementario a su verdadero negocio: los bonos corporativos. En Rates, la comisión es mucho más baja porque se trata de bonos gubernamentales mucho más líquidos. La pronunciadísima bajada de comisiones en 2019 se debe a que MarketAxess introdujo en su plataforma la posibilidad de negociar muchos más bonos gubernamentales estadounidenses, cuya liquidez es mucho mayor, y por tanto las comisiones pueden ser mucho más bajas.

Ratios de Rentabilidad

ROA: 13% (Beneficio Neto/Activos Totales) 19% ajustado

ROE: 30% (Beneficio Neto/Patrimonio Neto) 23% ajustado

ROCE: 62% (EBIT/(Patrimonio Neto + Deuda Neta)) 49% ajustado

Los Ratios de Rentabilidad de MarketAxess son muy elevados (incluso si analizamos el Balance sin ajustarlo).

El ROA presenta un valor muy alto, incluso teniendo en cuenta la abultada partida “Receivables from broker-dealers, clearing organizations and customers”, que es únicamente un importe bloqueado en el Balance para las operaciones en las que MarketAxess ejerce de contrapartida central, y que merman este ratio. Si lo eliminamos del Balance, el ROA subiría hasta el 19%.

El ROE es muy alto incluso teniendo en cuenta que se ve enormemente mermado por la altísima Autonomía Financiera de MarketAxess. En cuanto al ROCE, como MarketAxess no tiene Deuda Neta, también presenta un valor muy elevado.

Por lo tanto, al ser una empresa ligera en capital y que no tiene Deuda, los Ratios de Rentabilidad son muy buenos. Pero lo que más llama la atención es ver unos valores tan altos junto a una Autonomía Financiera muy elevada (43%). Esto demuestra que MarketAxess es extraordinariamente rentable.

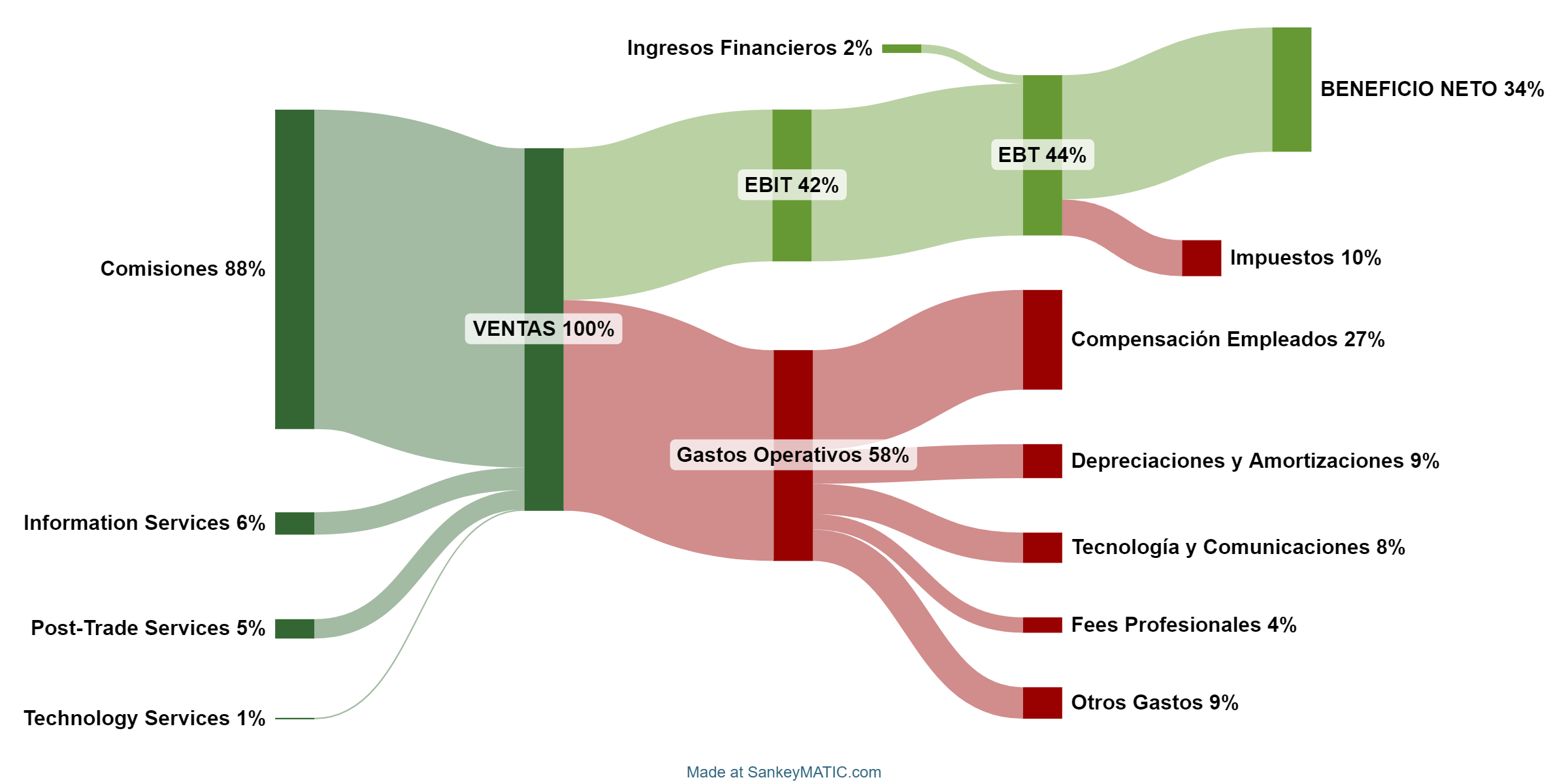

Sankey

Beneficio por Acción (BPA)

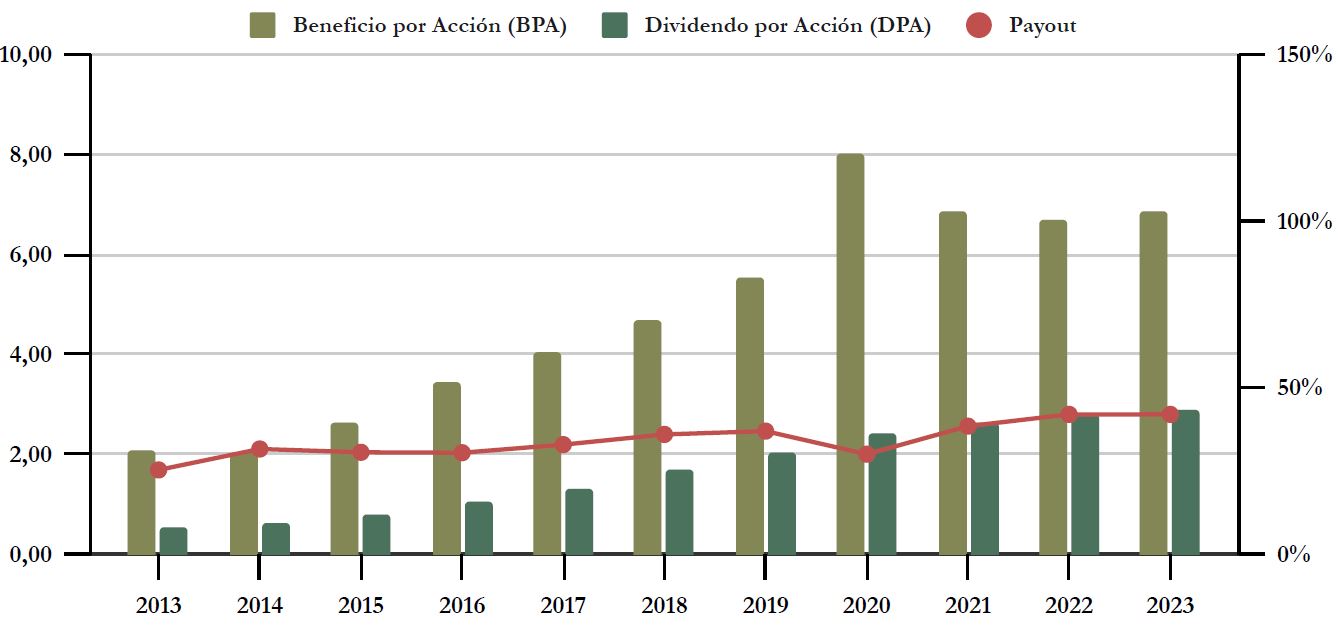

El Beneficio por Acción de MarketAxess ha crecido a un ritmo similar al de sus Ventas, una media anual del 12,8% en la última década. Es un crecimiento muy alto, pero hay que matizar que, en los últimos 3 ejercicios, este crecimiento se ha estancado.

Esto se debe a que la inflación ha impactado también a MarketAxess, haciendo que en estos últimos 3 ejercicios sus costes aumenten más que las Ventas. Por ejemplo, la partida de “Compensación de Empleados” (nóminas y demás beneficios salariales de los empleados), ha pasado de representar un 23% de las Ventas en 2020 a un 27% en 2023.

En 2020 apreciamos un pico en el BPA, pero es debido a en gran parte a que el negocio de MarketAxess crecía a buen ritmo y la pandemia de la COVID-19 hizo que muchos inversores huyeran de la renta variable. Parte de esa espantada de inversores la capturó la renta fija y obligó a los inversores institucionales a rebalancear sus carteras de bonos.

En el segundo trimestre de 2024, MarketAxess nos indica que las Ventas han crecido un 10% respecto al mismo periodo del año anterior. Los Information Services, Post-Trade Services y Technology Services han crecido un 22% y las comisiones un 8%. Al mismo tiempo han podido bajar todavía más el precio unitario de las comisiones a sus clientes tanto para bonos corporativos como para bonos gubernamentales.

Como parte positiva, parece que hasta el 2º trimestre de 2024 MarketAxess está ganando cuota de mercado en Bonos Municipales, aumentando mucho las transacciones de Portfolio Trading (+143%) y las transacciones con IA o automatizadas gracias a su plataforma X-Pro, que ya está totalmente operativa para sus mayores clientes y que pretenden seguir desarrollando para más clientes. La parte negativa, es que parece que todavía sigue perdiendo cuota de mercado en bonos corporativos (-2% en High-Grade y -3% en High-Yield), a pesar de seguir aumentando su volumen de transacciones. Esto se debe a que el mercado de los bonos crece, pero MarketAxess no es capaz de crecer al mismo ritmo que el conjunto de sus competidores. Veremos si en el futuro la nueva plataforma X-pro es capaz de revertir esta tendencia de la cuota de mercado.

3) DIVIDENDOS

Dividendo por Acción (DPA)

MarketAxess lleva repartiendo dividendos de forma ininterrumpida y creciente desde 2009. Y el ritmo al que han aumentado los dividendos durante la última década ha sido muy alto: una media del +18,67% anual. Sin embargo, durante los últimas años este crecimiento se ha moderado mucho: en 2021 sólo creció un +10%, en 2022 un +6% y en 2023 un sólo +2,86%. Una vez más, vemos que estos crecimientos siguen la estela de la evolución de la cuota de mercado de la compañía.

Hagamos nuestro habitual ejercicio de ver qué rentabilidad por Dividendo tendríamos hoy su hubiéramos comprado acciones de MarketAxess en el pasado:

Si hubiésemos comprado acciones de MarketAxess en 2018 a $210, la Rentabilidad por Dividendo inicial hubiera sido del 0,8%, y en 2024 tendríamos una RPD del 1,4%.

Si hubiésemos comprado acciones en 2013 por $66, la Rentabilidad por Dividendo inicial hubiera sido del 0,8%, y en 2024 tendríamos una RPD del 4,4%.

Son Rentabilidades por Dividendo bastante moderadas, pero exceptuando los años más recientes, el crecimiento es muy alto. También hay que tener en cuenta que MarketAxess ha cotizado a múltiplos muy exigentes en el pasado. De ahí la enorme caída de la cotización (-68%) que la compañía ha sufrido desde finales de 2020.

Está claro que por mucho que sepamos que la calidad de la empresa es muy alta, para la estrategia de inversión por dividendos no tiene sentido comprarla a múltiplos tan altos como ha venido cotizando en tiempos recientes. Sin embargo, las recientes caídas podrían llegar a atraer a la acción a niveles más acordes con su crecimiento y con su dividendo.

Payout

El Payout de MarketAxess ha crecido en los últimos años, pasando de un 25% en 2013 a un 42% en 2023. Sin embargo, el crecimiento ha sido suave y paulatino, y todavía está en niveles muy cómodos para la compañía, que no es nada intensiva en capital.

Cash Flow

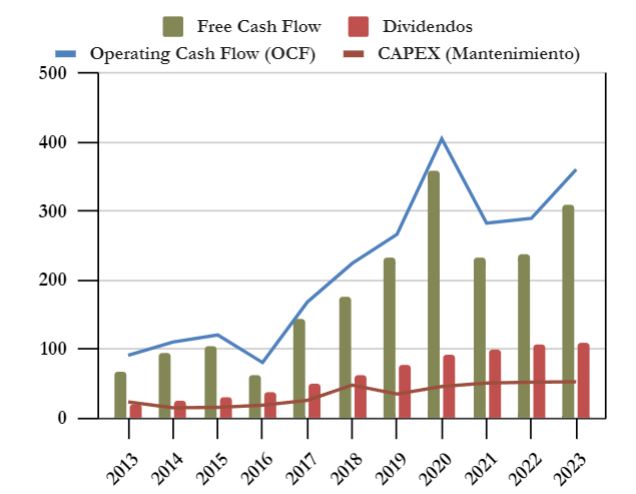

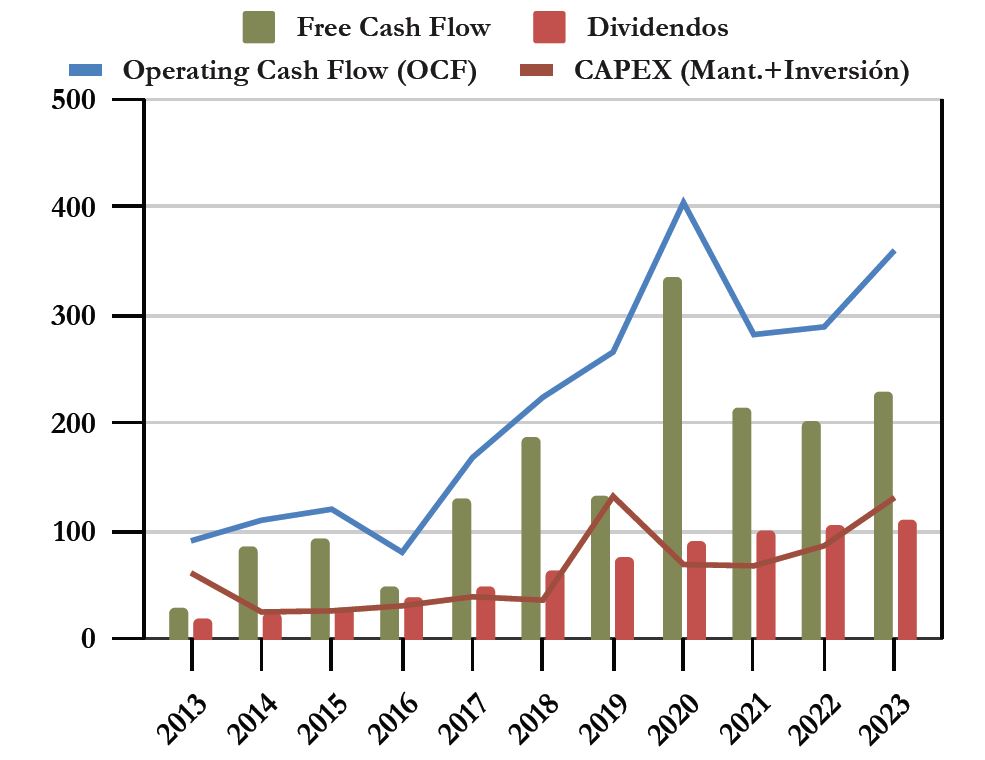

Cash Flow considerando el CAPEX de Mantenimiento

El Operating Cash Flow (OCF) es muy creciente, multiplicándose por 4,5 desde el año 2016. Además, lo es de forma muy continua si exceptuamos el año 2020, distorsionado por la pandemia, cuando hubo un incremento sustancial de la negociación en renta fija.

Además, el CAPEX de Mantenimiento ha crecido en mucha menor medida (x2,7 desde 2016), lo cual ha hecho aumentar considerablemente el Free Cash Flow.

Sin ninguna duda, podemos afirmar que el Dividendo que reparte MarketAxess es muy sostenible, y la compañía incluso tiene margen para ir aumentándolo sin problemas en el futuro próximo.

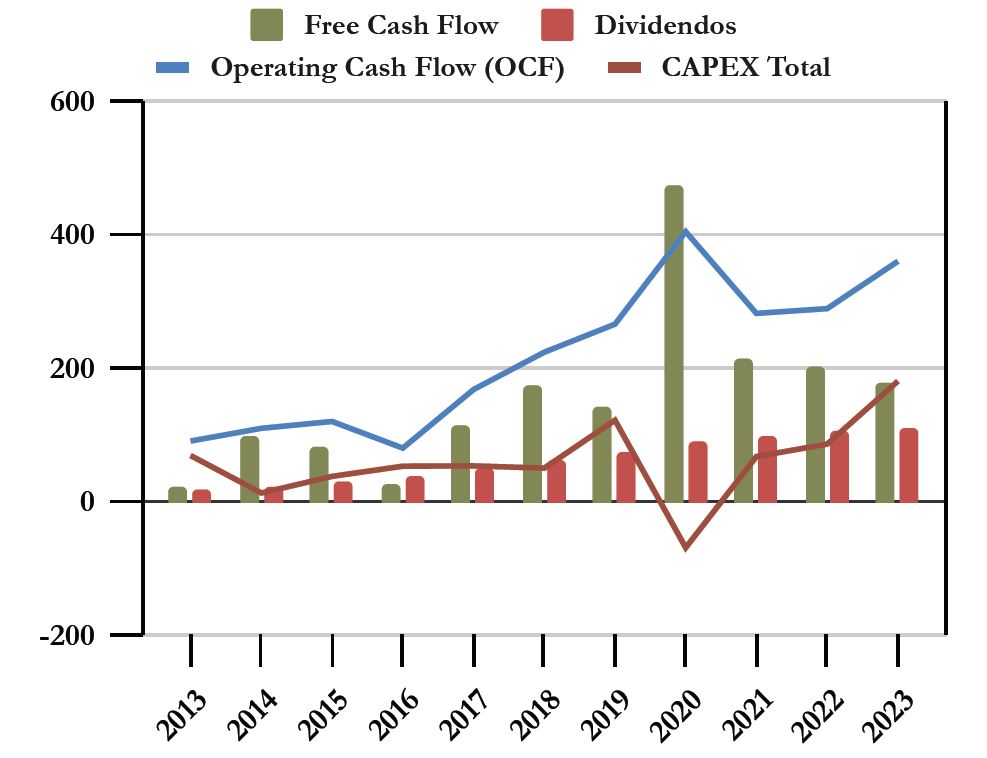

Cash Flow considerando el CAPEX de Mantenimiento e Inversión

Si añadimos al CAPEX los importes destinados a las adquisiciones de compañías, salta a la vista las inversiones de 2019 (LiquityEdge) y 2023 (Pragma). Pero incluso en estos años el Dividendo repartido por la compañía es mucho menor que el Free Cash Flow.

Esto nos transmite tranquilidad, dado que no hay un solo año en que MarketAxess no consiga un Free Cash Flow superior al Dividendo repartido, incluso cuando tenemos en cuenta las mayores adquisiciones de compañías.

Cash Flow considerando el CAPEX Total

Dado que MarketAxess tiene caja neta, invierte su excedente de caja en activos financieros para generar algo de rentabilidad con ella. Principalmente invierte en renta fija gubernamental, y en menor medida en renta fija corporativa. Esto es así porque MarketAxess quiere correr el menor riesgo posible con estas inversiones.

Estas inversiones también distorsionan el CAPEX Total en los años en los que se compran o se venden. Así que, en este caso, el gráfico de Cash Flow teniendo en cuenta el CAPEX Total de la compañía no es demasiado indicativo.

En cualquier caso, los gráficos de Cash Flow nos demuestran que MarketAxess es una gran generadora de caja y que su Dividendo es perfectamente sostenible.

Recompra de Acciones

Históricamente MarketAxess no ha variado sustancialmente su número de acciones en circulación. Los programas de Recompras de Acciones que hacía eran básicamente para compensar las retribuciones en acciones a empleados y directivos de la compañía.

Sin embargo, en 2024 la compañía ha decidido intensificar las recompras de acciones, con lo que en el futuro deberíamos ver cómo el número total de acciones en circulación decrece. Hasta julio de 2024, han recomprado $50 millones en acciones (alrededor del 0,65% del la capitalización total de la compañía) por un precio medio de unos $205. No es un precio nada descabellado, y si estas recompras resultan en una reducción de las acciones en circulación, podría ser un acierto por parte de la compañía, dado que se realizan en precios mínimos de 5 años.

En 2024 MarketAxess ha autorizado ampliar el programa de recompras de acciones en $200 millones adicionales. Estas recompras deberían impulsar los ratios por acción en los próximos ejercicios, y es positivo que estos programas surjan cuando la cotización de la acción está en mínimos.

Conclusión

MarketAxess nos ha sorprendido gratamente en todas sus facetas. Su Balance es uno de los más sólidos que hemos visto en Dividend Street, con unos Activos Corrientes muy holgados, con caja neta y con una alta Autonomía Financiera.

Aunque en los ejercicios más recientes el crecimiento de las Ventas se ha desacelerado, la Rentabilidad sigue siendo muy alta, con Márgenes muy elevados y unos Ratios de Rentabilidad envidiables. Además, excepto en los últimos 3 ejercicios, el Dividendo ha sido muy creciente y es perfectamente sostenible.

Por lo tanto, MarketAxess presenta unas cuentas impecables. Pero también la acción ha cotizado en consecuencia a múltiplos altísimos hasta hace muy poco, cuando se ha producido una corrección de casi el 70% en el precio de la acción. Actualmente cotiza a alrededor de $220 por acción en el momento de escribir este artículo, lo cual indica un PER esperado para 2024 de alrededor de 30 veces. Aunque sea todavía una valoración exigente, propia de una empresa de mucha calidad, está lejos de los PER cercanos a las 70 veces que hemos visto en ejercicios recientes.

Además, aunque las ventajas competitivas que tiene la empresa son difíciles de romper, es cierto que MarketAxess opera en un oligopolio en el que está en constante competencia con un puñado de empresas rivales. Nos parece difícil que una disrupción tecnológica pudiera afectar gravemente a su negocio. Pero también es cierto que MarketAxess debe procurar volver a ganar cuota de mercado, dado que lleva 3 ejercicios en tendencia negativa. Como hemos visto, no es suficiente con crecer, sino que debe procurar hacerlo a un ritmo superior a sus competidores. Sobre todo para justificar valoraciones tan exigentes.

Por lo tanto, creemos que MarketAxess es una empresa perfectamente adecuada para nuestra estrategia, pero no debemos comprarla a cualquier precio. Debemos ser exigentes con el precio de compra. Mientras la empresa no demuestre que puede volver a ganar cuota de mercado, es lógico que sufra una contracción de sus múltiplos de valoración, hundiendo su cotización. Así que debemos ser muy cautos con el precio de compra.

Y a vosotros, ¿Qué os parece MarketAxess? ¿La conocíais? ¿Estáis pensando en incorporarla?

Si queréis consultar los datos históricos de MarketAxess, no dudéis en consultar el Informe.

Esperamos que os haya parecido interesante el análisis. No dudéis en dejar vuestros comentarios.

Si os ha gustado, os agradeceríamos mucho que lo compartierais en X y redes sociales.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Cuentas Anuales 2013-2023

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html

https://www.sifma.org/resources/research/understanding-fixed-income-markets-in-2023/https://www.investopedia.com/terms/e/eurobond.asphttps://www.bondsavvy.com/bonds/minimum-bond-purchase-amounthttps://youtu.be/HNV8vB5T370?si=cvhKGe6Z4KMmt2BQhttps://www.fi-desk.com/marketaxess-claims-x-pro-boosts-trader-efficiency-by-20/https://www.investopedia.com/terms/d/duration.asphttps://www.investopedia.com/terms/y/yieldtomaturity.asphttps://www.investopedia.com/terms/d/duration.asphttps://seekingalpha.com/article/4521353-marketaxess-or-tradeweb-which-is-the-better-stockhttps://www.fi-desk.com/review-an-apples-to-apples-comparison-of-all-to-all-trading-platforms/https://fortune.com/2014/12/04/marketaxess-holdings-ceo-rick-mcvey/https://www.tradeweb.com/newsroom/monthly-activity-reports/https://www.fi-desk.com/breaking-news-finbourne-responds-to-closure-of-bloomberg-marketaxess-tradeweb-consolidated-tape-project/https://www.emissions-euets.com/internal-electricity-market-glossary/1359-consolidated-tape-provider-ctphttps://www.tradeweb.com/newsroom/media-center/news-releases/statement-from-bloomberg-marketaxess-and-tradeweb-on-joint-venture-agreement/https://www.fi-desk.com/ice-bonds-and-marketaxess-partner-for-enhanced-liquidity/https://finance.yahoo.com/news/marketaxess-mktx-surges-6-7-135100242.html