Hoy vamos a analizar una pequeña empresa de reciente creación que hemos conocido gracias a nuestro querido Gorka, de (www.eldividendo.com). Se trata de otra pequeña gestora de fondos especializada en las coberturas de tipo de cambio entre divisas: la británica Record PLC. Veamos si, a pesar de su pequeño tamaño, esta pequeña perla del FTSE SmallCap tiene sentido para nuestra cartera DGI.

Introducción

La empresa que nos ocupa hoy está estrechamente ligada a la figura de su fundador, Neil Record, y a su creatividad financiera para limitar el riesgo de tipo de cambio de divisas. Por eso, antes que nada, repasemos de dónde proviene este riesgo y qué significa exactamente.

En 1944, antes del fin de la 2ª Guerra Mundial, los países aliados se reunieron en Bretton Woods, una ciudad de New Hampshire, en el noreste de los EEUU. Conscientes ya de que la guerra se iba a ganar, pretendían dar nueva forma a la economía de la posguerra, en la cual ya preveían turbulencias económicas. Por ello, tras muchas discusiones y un prolongado tiempo de reflexión, todos los países acordaron una peculiar medida: fijar los tipos de cambio de sus divisas al dólar estadounidense. Es decir, que la divisa de cada país tendría un tipo de cambio fijo respecto al dólar. Al mismo tiempo, el dólar tendría una convertibilidad determinada frente al oro: $35 por cada onza. De esta forma, el dólar seguiría exactamente el valor del oro, y todas las divisas tendrían directa o indirectamente un tipo de cambio fijo entre sí. Y en última instancia, todas las divisas tendrían una convertibilidad determinada frente al oro, con el dólar estadounidense como moneda intermediaria.

Esta decisión se tomó por varias razones. El mundo ya había sufrido en el periodo de entreguerras lo devastadora que podía ser una economía mundial en el que los países extranjeros fueran comercialmente hostiles entre sí. En este periodo, el tipo de cambio de las monedas fluctuaba salvajemente dificultando mucho el comercio internacional. Esto se debía a que cuando un país se volvía poco competitivo en sus exportaciones, provocaba devaluaciones bruscas de su moneda para “abaratar” sus productos en el extranjero, y esto en contrapartida dañaba la competitividad del resto de países exportadores. A su vez, el resto de países competidores hacían lo mismo, en una devastadora espiral de devaluaciones sin fin. Los países aliados eran conscientes de que estas guerras comerciales no podían permitirse en un mundo en reconstrucción. Además, el sistema de Bretton Woods pretendía obligar a los países a llevar una disciplina en la emisión monetaria, dado que en última instancia todas las divisas tenían una convertibilidad fijada frente al oro, un material con reservas finitas que crecen muy lentamente a medida que se extrae el precioso metal. Los países ya no podían emitir divisas descontroladamente para pagar sus deudas y provocando altas tasas de inflación. En definitiva, había que proteger el comercio internacional de las políticas irresponsables de los distintos países. Los aliados suscribían la famosa frase de Frédéric Bastiat: «Cuando los bienes no cruzan las fronteras, los soldados lo harán.» Y para que el fin de la guerra fuera duradero, más valía que los bienes cruzaran las fronteras de la forma más cómoda posible.

Cabe destacar que este acuerdo definía a EEUU como árbitro del nuevo orden económico mundial, y esto en gran parte se debió a que EEUU poseía aproximadamente las 2/3 partes de las reservas de oro mundiales en 1944. En Bretton Woods también se creó el Fondo Monetario Internacional (FMI) y la entidad precursora del Banco Mundial. Por todo ello, y gracias a la fortaleza económica de EEUU, el dólar se convirtió definitivamente en la principal divisa de reserva a nivel mundial, así como la principal divisa para las transacciones internacionales.

Sin embargo, tras varias décadas, los problemas de base de este sistema se hicieron cada vez más evidentes. Por una parte, los tipos de cambio fijo entre monedas muchas veces no reflejaban la realidad entre los distintos mercados. Todos los países procuraron adoptar un tipo de cambio fijo artificialmente bajo frente al dólar, para incrementar falsamente su competitividad en las exportaciones. Y esto mismo provocó que EEUU tuviera muchos incentivos a sobre endeudarse en dólares, dado que su divisa, artificialmente alta, rendía más en los mercados internacionales. La gota que colmó el vaso fue la costosísima guerra de Vietnam, que incrementó un ya de por sí altísimo gasto público. A finales de los años 60, EEUU arrastraba ya unos déficits fiscales y una inflación cada vez mayores, lo que ponía en entredicho su capacidad de repagar sus deudas. Y ante la incertidumbre de su solvencia, varios países, entre los cuales Francia y Alemania, solicitaron a EEUU que convirtiera sus reservas en dólares a oro. Pero EEUU ya no tenía suficiente oro para hacerlo, debido a su irresponsable emisión de dólares en las décadas anteriores, por lo que la única solución fue la bancarrota, es decir, el fin del sistema de Bretton Woods. En 1971 el presidente Nixon anunció la suspensión de la convertibilidad del dólar a oro. Esta medida, conocida como el “Shock de Nixon”, puso fin de facto al sistema de Bretton Woods y al patrón dólar-oro. Nixon argumentó que era una medida temporal para combatir la especulación y proteger el dólar, pero en la práctica, fue el fin del vínculo directo entre el dólar y el oro.

Pocos años después, en los Acuerdos de Jamaica de 1976, se formalizó lo que ya era una realidad: el nuevo sistema monetario internacional se regiría por tipos de cambio flotantes. Es decir, que los tipos de cambio entre divisas fluctuarían según la oferta y la demanda. El dinero volvía a ser fiduciario, y ya no estaba respaldado por un activo de referencia como el oro. Sin embargo, el dólar estadounidense siguió siendo la moneda de reserva de referencia a nivel mundial, y la moneda de referencia en la mayoría de transacciones internacionales. Aunque ya sólo está respaldado por la capacidad de solvencia de EEUU, hasta hoy en día no se ha encontrado ninguna mejor alternativa.

Por lo tanto, tras los Acuerdos de Jamaica, en los mercados internacionales volvió a aparecer un riesgo que muchos habían ya olvidado: el riesgo cambiario. Y aquí es donde entra en escena el protagonista y fundador de la empresa que nos ocupa hoy: Neil Record.

Neil nació en el seno de una sencilla familia de clase trabajadora en Oxford. Su padre era un administrativo universitario y su madre era profesora de inglés. Por desgracia, el padre falleció de un ataque al corazón cuando Neil tenía apenas 7 años, dejando a la familia en una situación delicada. Sin embargo, la madre puso todo su empeño para salir adelante y darle a sus dos hijos la mejor educación posible. Gracias a una beca estatal, Neil consiguió estudiar en la prestigiosa escuela de Magdalen College School, lo que le proporcionó una educación de alta calidad sin coste para la familia, que favoreció su desarrollo intelectual y académico.

De hecho, la importancia de esta experiencia de su infancia le llevó a fundar años más tarde el “Record Scholarship Trust”, una iniciativa que ahora proporciona becas para que niños brillantes de familias con dificultades económicas puedan asistir a escuelas independientes de prestigio en el Reino Unido, buscando dar a otros la misma oportunidad que él tuvo.

Tras estudiar Filosofía y Psicología en Balliol College y University of Essex, obtuvo una maestría en Economía en el University College London y a los 24 años Neil entró a trabajar como economista en el departamento de Inteligencia del Banco de Inglaterra. Corría el año 1977, y apenas había pasado un año desde los Acuerdos de Jamaica. Poco después, fue contratado por la compañía de confitería Mars, y en ella desarrolló unos ingeniosos sistemas para cubrirse frente a los precios fluctuantes de importantes materias primas, como el cacao. Neil utilizó sistemas de cobertura similares a los que se usaban en el mercado de divisas, pero para las materias primas. Algo que en esa época todavía nadie había hecho.

Por ello, en 1983 Neil decidió abrir su propia empresa para dar este tipo de servicios en el mercado de divisas. Se dio cuenta de que había un enorme mercado de empresas, fondos de pensiones y fondos de inversión que necesitaban cubrir su tesorería frente al riesgo cambiario. Eran los años posteriores a los Acuerdos de Jamaica, y el mundo todavía no se había ajustado del todo a este brusco cambio del sistema monetario internacional.

Así Neil fundó la empresa Record Treasury Managemement, que rápidamente cambió su nombre a Record Currency Managemement, para no limitarse únicamente a la gestión de tesorería, y abarcar también otros servicios financieros enfocados a mitigar el riesgo cambiario. Dado lo innovadores que eran estos servicios, en apenas 6 años la empresa se convirtió en la mayor a nivel mundial en su especialización: para 1988 ya gestionaba $3.000 millones.

En la década de los 80 y de los 90, la compañía continuó creciendo rápidamente, descansando principalmente en estrategias de “Carry Trade” para inversores institucionales (fondos de pensiones, compañías de seguros, fondos de inversión…). Por ello vale la pena detenernos un momento en recapitular brevemente en qué consiste el Carry Trade y para qué sirve.

El “Carry Trade” es una estrategia financiera que busca obtener beneficios aprovechando las diferencias en los tipos de interés entre dos divisas. En esencia, consiste en tomar prestada una moneda de un país donde las tasas de interés son bajas y, con ese dinero, comprar una moneda de otro país donde las tasas de interés son más elevadas, invirtiéndola en activos que renten a esa tasa superior. La ganancia principal se deriva de la diferencia entre los intereses que se pagan por el préstamo de la primera moneda y los que se reciben por la inversión en la segunda. Por ejemplo, si se piden yenes japoneses a un interés casi nulo para comprar dólares australianos que ofrecen una tasa más alta, el beneficio sería el diferencial de esas tasas.

Esta estrategia sirve para que los inversores busquen un rendimiento adicional en sus carteras, especialmente en un entorno de bajas tasas de interés. Sin embargo, no está exenta de riesgos, ya que la rentabilidad del “Carry Trade” depende de que el tipo de cambio entre las dos divisas se mantenga relativamente estable o, idealmente, que la moneda de alta rentabilidad se aprecie. Si la moneda en la que se invirtió se devalúa significativamente frente a la moneda prestada, las pérdidas por el tipo de cambio pueden anular o incluso superar las ganancias obtenidas por el diferencial de intereses, lo que hace de esta una estrategia que requiere una cuidadosa monitorización de las condiciones económicas y cambiarias.

El enfoque de Record Currency Management no era simplemente la ejecución directa de “carry trades” de manera especulativa, sino más bien integrarlos en una gestión de cartera de divisas más sofisticada. Para cubrirse del riesgo cambiario inherente a los “carry trades”, Record Currency Management empleaba diversas estrategias de cobertura, ya que la fluctuación de los tipos de cambio es la principal amenaza para la rentabilidad de esta operación. Record Currency Management ofrecía soluciones como la cobertura pasiva y la cobertura dinámica. La cobertura pasiva implica el uso de instrumentos como los contratos a plazo (forward contracts) para fijar un tipo de cambio futuro, eliminando así la incertidumbre sobre la devolución del principal. La cobertura dinámica, por otro lado, es más activa y ajusta la exposición a la divisa de forma continua en función de las condiciones del mercado y las previsiones, mediante el uso de opciones financieras sobre divisas para limitar las pérdidas potenciales mientras se permite cierto potencial de ganancias si el tipo de cambio se mueve favorablemente. Al ser un gestor especializado, la expertise de Record Currency Management residía precisamente en el manejo sofisticado de estos riesgos para optimizar los retornos ajustados al riesgo de cada uno de sus inversores.

Pero Neil Record no solo implementó estrategias basadas en el “carry trade”, sino las incorporó al desarrollo de todo un sistema de gestión de carteras. Fue pionero en lo que se conoce como “Currency Overlay”, título exacto de un libro que publicó el mismo Neil en 2003. El «Currency Overlay», o en español «Superposición de Divisas», es una estrategia especializada de gestión de riesgo financiero, empleada principalmente por grandes inversores institucionales como fondos de pensiones, grandes corporaciones o fondos de inversión. Consiste en separar la gestión del riesgo cambiario de la gestión de los activos subyacentes. Es decir, una entidad puede tener inversiones en acciones o bonos internacionales denominados en diversas monedas, y en lugar de que el gestor de esos activos sea el responsable también de cubrir el riesgo de tipo de cambio, esa tarea se asigna a un gestor especializado en «Currency Overlay».

El objetivo principal del «Currency Overlay» es mitigar el riesgo de tipo de cambio al que están expuestas las carteras internacionales, y en algunos casos, generar un retorno adicional (comúnmente llamado “Alpha”) a partir de los movimientos de las divisas. El gestor de “Currency Overlay” utiliza instrumentos financieros como “forwards”, opciones y futuros de divisas para «superponer» una capa de gestión de divisas sobre la cartera de activos existente. Esto permite al inversor mantener sus inversiones internacionales mientras el gestor de overlay se encarga de protegerlos de movimientos cambiarios adversos o de aprovechar los favorables, sin interferir en las decisiones de inversión de los activos principales. Esta “capa superpuesta” de inversión puede ser “pasiva” (buscando una cobertura casi total para eliminar el riesgo de divisa) o “activa” (donde el gestor intenta predecir y beneficiarse de los movimientos de las divisas). Veremos con más detenimiento esto cuando veamos los distintos segmentos de la compañía.

Por lo tanto, no es de extrañar que los principales clientes de Record Currency Management fuesen grandes clientes institucionales, y que la compañía tuviera todavía más éxito a principios de los años 2000 cuando muchos inversores institucionales buscaban cubrirse ante un dólar que por aquellos años se iba debilitando frente a otras monedas. En 1999 la compañía comenzó a prestar servicios de “Currency Ovelay” pasivo (Passive Hedging) y en 2003 de “Currency Ovelay” activo (Currency Alpha Strategy).

Sin embargo, la crisis financiera de 2008 provocó un cambio brusco en todos los mercados financieros, y las diferencias de tipos de interés entre países se comprimieron, haciendo menos interesantes los “carry trades”, que eran la base de las estrategias de Record Currency Management en sus estrategias de “Currency Overlay”. Además, el miedo se apoderó de los mercados, haciendo que muchos inversores simplificaran sus estrategias de inversión en el corto plazo. Esto provocó un abrupto descenso de los Activos Bajo Gestión (AUM) de Record Currency Management, que cayeron casi un 50%. Sobre todo, desaparecieron los clientes que buscaban un retorno (Alpha) agresivo en su manejo de las divisas. Por fortuna, Record Currency Management había salido a bolsa un año antes, en 2007, con una capitalización bursátil de £354 millones y a una cotización de £1,63 por acción. Al hacerse pública, la compañía aprovechó para rebautizarse como simplemente “Record PLC”.

Desde entonces Record ha ido ampliando sus estrategias de Currency Ovelray para sus clientes: sobre todo la cobertura pasiva, pero también estrategias más sofisticadas de cobertura activa, retorno absoluto y hasta estrategias de inversión en deuda de mercados emergentes. También ha ampliado sus actividades financieras en la gestión de capital privado o la inversión en infraestructuras. Para poder ampliar sus servicios a más zonas geográficas, abrió oficinas en los principales mercados financieros mundiales: EEUU (2011), Suiza (2018) y Alemania (2021), consiguiendo la licencia BaFin para poder operar en Alemania en 2022.

Esta voluntad de diversificación de productos y geografías llevó a la compañía a renombrarse en 2022 como Record Financial Group, pensando ya en diversificar sus servicios financieros a la gestión de activos de capital privado y de deuda privada. Además, desde 2023 se está gestando un cambio de liderazgo en la compañía: Neil Record dejó su cargo de CEO en 2010, y el de Chairman (Presidente del Consejo de Administración) en 2023, jubilándose efectivamente a los 70 años y tras 40 años en el cargo. Actualmente la presidencia de la compañía la ocupa David Morrison, y desde 2023 el puesto de CEO lo ocupa el Dr. Jan Hendrik Witte, un doctor en matemáticas por el Balliol College (misma universidad de Oxford en la que estudió Neil Record) que trabaja en Record desde 2012 ocupando distintos cargos directivos.

Negocio

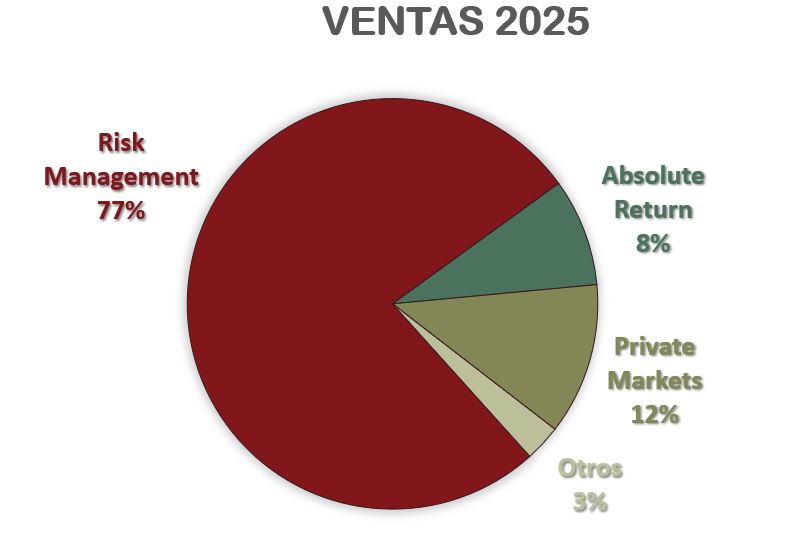

Veamos ahora en qué segmentos opera actualmente Record, y qué representa cada uno de ellos para la empresa. Desde este último Annual Report la empresa reporta en 3 segmentos, con varios subsegmentos.

1) Risk Management

Este es el segmento histórico de la compañía y sin duda todavía el más importante. Es el segmento que ofrece servicios de cobertura de divisa, sobre todo para grandes clientes institucionales. En este segmento encontramos 3 subsegmentos diferenciados:

Passive Hedging (Cobertura Pasiva):

Este segmento se centra en la protección del valor de una cartera de inversiones frente a los movimientos de las divisas. Imagina que un fondo de pensiones en Estados Unidos invierte en acciones europeas. Si el euro se debilita frente al dólar, el valor de esa inversión en dólares disminuirá, incluso si el valor de las acciones europeas se mantiene estable.

El «hedging» (cobertura) pasivo de Record ofrece una solución simple y de bajo coste para este problema. La empresa utiliza derivados, como contratos a plazo sobre divisas (currency forwards), para mantener una exposición constante y predeterminada a la divisa local de los activos. Por ejemplo, podrían cubrir el 100% de la exposición al euro de esa cartera, lo que elimina casi por completo el riesgo cambiario. Es una estrategia de «piloto automático» para proteger el valor de las inversiones de las fluctuaciones de las divisas.

Dynamic Hedging (Cobertura Dinámica):

A diferencia de la cobertura pasiva, que es estática, la cobertura dinámica es una estrategia más activa. Se basa en ajustar la cantidad de cobertura en función de las condiciones del mercado. En lugar de cubrir siempre el 100% de la exposición, la estrategia dinámica busca aprovechar los movimientos favorables de las divisas y protegerse de los desfavorables.

El objetivo es no solo mitigar el riesgo, sino también aumentar el rendimiento de la inversión. Si los analistas de Record plc predicen que el euro se fortalecerá, podrían reducir el nivel de cobertura para que la cartera se beneficie de ese movimiento. Si creen que se debilitará, aumentarían la cobertura. Es una estrategia más sofisticada que busca el equilibrio entre la protección del capital y la oportunidad de ganancia.

Hedging for Asset Managers (Cobertura para Gestores de Activos):

Este segmento no es un tipo de cobertura en sí mismo, sino un servicio que Record plc ofrece a otros gestores de activos. En lugar de que un gestor de activos tenga que construir y gestionar sus propias estrategias de cobertura de divisas (que puede ser complejo y costoso), subcontratan ese servicio a Record plc.

Esto es especialmente relevante para los gestores que tienen fondos con múltiples clases de acciones en diferentes divisas (por ejemplo, un fondo global con clases de acciones en USD, EUR y JPY). El objetivo es que el rendimiento de todas las clases de acciones sea lo más parecido posible al rendimiento del fondo en su divisa base, sin el impacto del tipo de cambio. Record se encarga de todo el proceso, desde la ejecución de las operaciones hasta los informes y la reconciliación de datos, permitiendo al gestor de activos centrarse en su estrategia de inversión principal.

2) Absolut Return

Este es el segmento más volátil de la compañía, que se divide en 2 subsegmentos: FX Alpha y Custom Opportunities.

Alpha FX:

A diferencia de las coberturas que Record trata en el segmento “Risk Management”, Alpha FX es una estrategia de gestión de divisas que va más allá de la simple protección. Los gestores de Record analizan los mercados de divisas para identificar oportunidades y tomar posiciones estratégicas. Su objetivo es generar un retorno positivo constante, tanto cuando las divisas suben como cuando bajan, y que este retorno no esté directamente relacionado con lo que hacen otros mercados financieros. Es como si Record se convirtiera en un «trader» de divisas muy sofisticado para sus clientes, buscando ganancias activas en lugar de solo reducir riesgos.

Custom Opportunities (Oportunidades Personalizadas):

Este subsegmento es un servicio diseñado para clientes institucionales que tienen necesidades de inversión muy específicas y a menudo complejas, que no pueden ser satisfechas por los productos estándar de la empresa. Record trabaja directamente con el cliente para crear una solución de inversión a medida, que puede incluir estrategias de divisas, mercados de deuda emergente u otras clases de activos, con el objetivo de generar un retorno absoluto o mitigar un riesgo particular de la cartera. Es el cajón de sastre de la empresa para reportar los servicios financieros a medida que Record presta a sus clientes y que son más específicos que los ofrecidos por los demás segmentos y subsegmentos de la compañía.

3) Private Markets

Este es el segmento más novedoso de la Compañía y se divide en 3 subsegmentos. Por una parte, EM Local Debt, ya en funcionamiento, y por otra parte Infrastructure y Private Equity/Credit, dos subsegmentos que todavía no generan ingresos por estar en fase de levantar capital.

EM Local Debt (Deuda local de Mercados Emergentes):

A través del fondo de inversión abierto “Record EM Sustainable Finance Fund”, Record hace de gestora de activos para la compra de bonos de Deuda local de países emergentes como Chile, India, México, Sudáfrica o Colombia. Record pretende tener un impacto positivo en países en desarrollo levantando y gestionando capital para prestarles dinero en sus propias divisas. Dada la experiencia de la compañía para cubrirse ante el riesgo cambiario, la gestión de este tipo de fondo es muy natural para Record.

Infrastructure (Infraestructura):

Este subsegmento está en construcción, porque todavía está en la fase de levantamiento de capital, con £1.200 millones ya comprometidos. Se centra en la gestión de activos de infraestructura a través del fondo de inversión abierto “Record Infrastructure Equity Fund”. Esto incluye proyectos como carreteras, aeropuertos, puentes, redes eléctricas, centros de datos, etc. Aunque se centra especialmente en los activos que se denominan “Brownfield Assets”, es decir, activos ya existentes que necesitan financiación para ampliarse, restructurarse o modernizarse. Este tipo de activos se consideran más “seguros” ya que no tienen que construirse desde cero y ya se conoce o se prevé su rentabilidad con mayor precisión. Record cobrará comisiones por la gestión de estos fondos.

Private Equity/Private Credit:

Este subsegmento tampoco existe todavía, pero Record ya está planificando dos importantes proyectos. Por una parte, quiere levantar fondos por el valor de £1.000 millones para su Deep Tier Supply Chain Finance Fund, que pretende ser el primer fondo a nivel mundial para pequeños y medianos proveedores alejados del primer nivel de las cadenas de suministro globales, y que además cumpla las leyes islámicas de la Sharia. Y por otra parte, pretende levantar fondos por el valor de £2.200 millones para el Kola Potash Project, un proyecto de minería de fertilizantes en la República Democrática del Congo.

Veremos en los próximos ejercicios si estos proyectos se materializan y Record empieza a ingresar comisiones por la gestión de estos fondos.

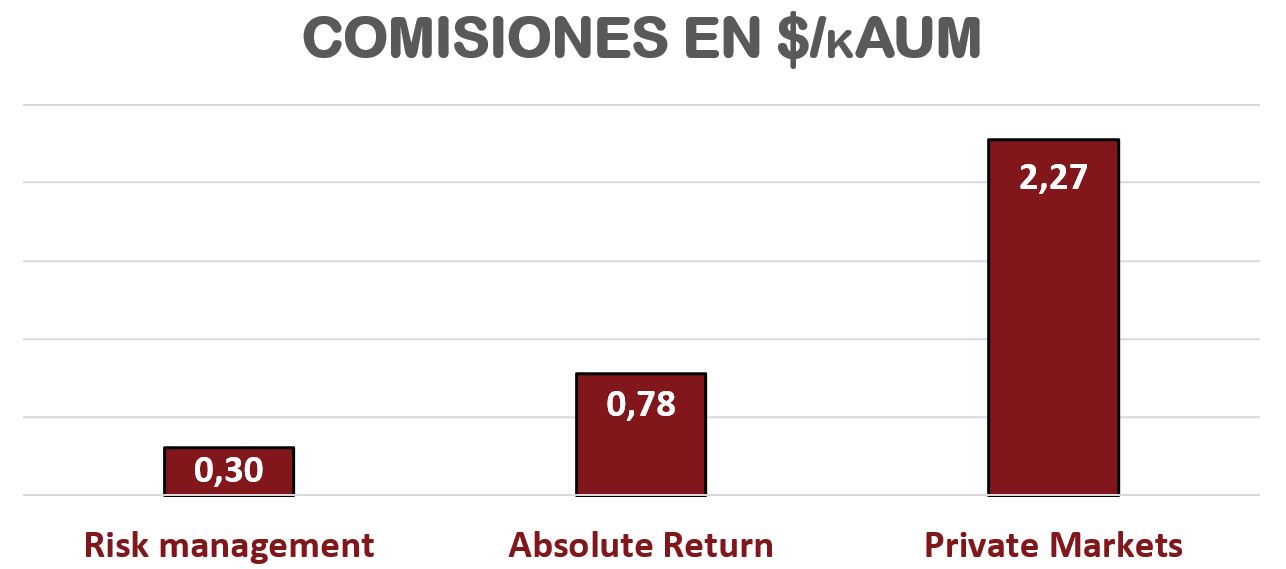

Es importante resaltar que, aunque el negocio “core” de Record es el segmento de Risk Management, la idea que tienen en el futuro es crecer no solamente en este segmento, sino también y sobre todo en los segmentos de Absolut Return y Private Markets. Como veremos más adelante, en estos 2 segmentos se consiguen mejores márgenes respecto a los Activos Bajo Gestión (AUM).

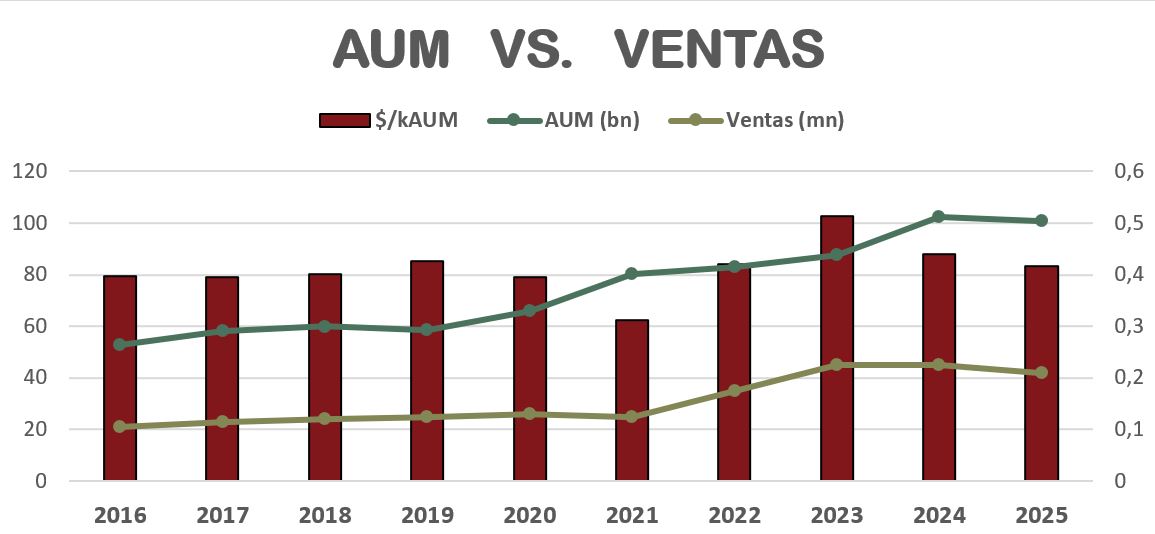

Recordemos que como para cualquier otra gestora de activos, es importante monitorear la evolución de los Activos Bajo Gestión (AUM), lo cual indica la confianza que tiene el mercado en la compañía, al reflejar la cantidad de activos que se le confían para su gestión.

Como vemos, esta magnitud (AUM) ha sido creciente a lo largo de los últimos años, aunque en el último ejercicio ha decrecido un poco. Sin embargo, más adelante veremos que no solamente es importante la cantidad de AUM de la compañía, sino la calidad de los mismos, dado que por la gestión de ciertos activos se consigue cobrar más comisiones que por la de otros. En este mismo gráfico vemos que Record ha conseguido mantener estable su % de comisión de gestión respecto al total de AUM a lo largo de la última década, aunque para conseguir esto ha tenido que hacer muchos equilibrios entre segmentos, como veremos más adelante.

En resumen, y para comprender las perspectivas futuras de la compañía, el segmento de Risk Management es el que más estabilidad otorga a la compañía, el segmento de Absolute Return es el más volátil, y el segmento de Private Markets debería aportar un extra de rentabilidad a la compañía, dado que es el que potencialmente podría conseguir comisiones más altas por AUM.

En cuanto a la propiedad de la compañía, hay que destacar que existen accionistas individuales de referencia. Por ejemplo, Neil Record, fundador de la compañía posee un 26,2% de las acciones; Leslie Hill-Meier, ex-CEO, atesora un 6,52% de la compañía, y el actual CEO, Dr.Jan Hendrik Witte, un 0,9%. Entre ellos tres, superan el 33% del accionariado total.

Además, la compañía cuenta con casi el 10% de sus propias acciones en autocartera, y los inversores institucionales de Record apenas suman un 42% de la compañía. Entre ellos encontramos principalmente a distintos fondos de inversión ingleses: Aberdeen Group (7,83%), Hargreaves Lansdown Asset Management (5,94%), Schroders (5,38%) … Pero también encontramos al Norges Bank con un 2,15% de las acciones. Siempre que encontramos al banco central de Noruega en el accionariado de una compañía, suele ser buena señal.

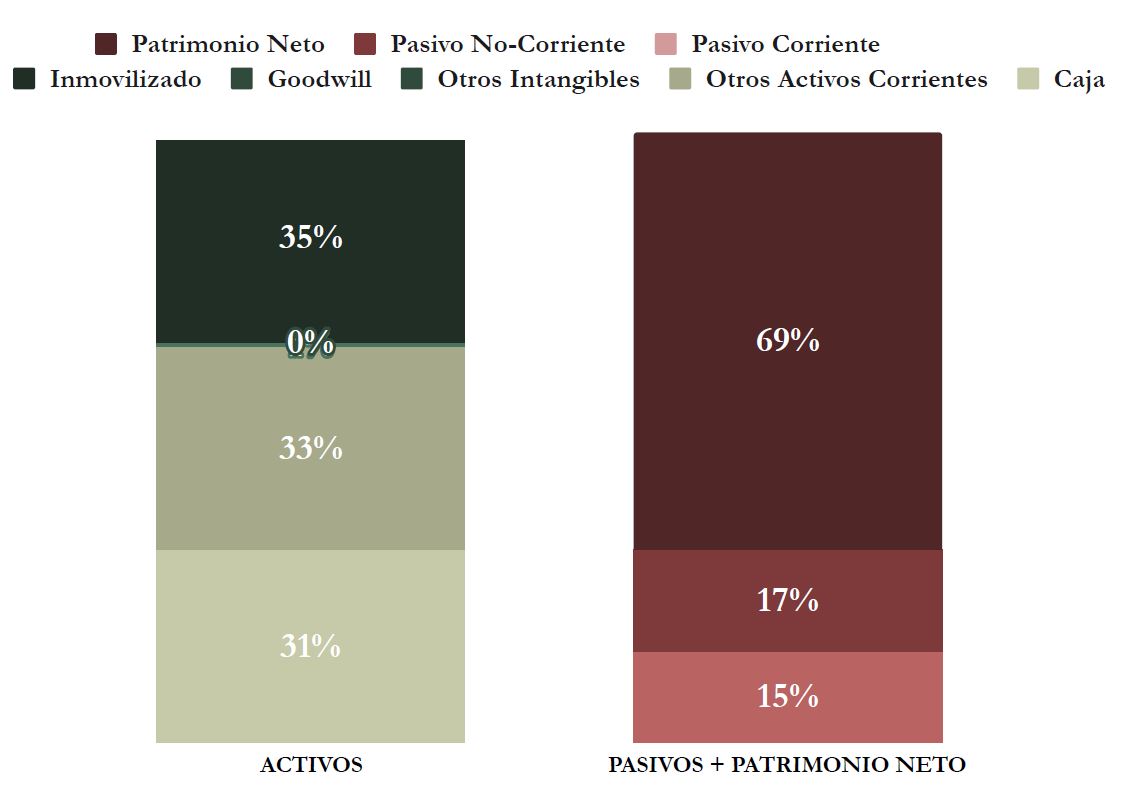

1) SOLIDEZ: Balance

A primera vista el Balance de Record tiene muy buen aspecto. Corrientes muy holgados, poco pasivo no-corriente y Autonomía Financiera muy elevada. Veámoslo con un poco más de detalle.

Activos y Pasivos a Corto Plazo

Record presenta un altísimo Ratio de Liquidez del 4,39 y un Cash Ratio de 2,13. Esto quiere decir que con solamente la caja que tiene, Record podría pagar más de 2 veces sus pasivos a corto plazo. Son valores muy altos, que hasta podrían poner en duda la correcta gestión de la liquidez de la empresa dado que, con tanta caja, deberían sacarle más partido. Pero en realidad esto es así porque estos ratios están calculados teniendo en cuenta las partidas de caja (Cash & Cash Equivalents) y también la partida “Money market Instruments”. Esta última partida se trata mayormente de bonos a corto plazo, que no son considerados caja efectiva porque tienen vencimientos superiores a 3 meses. Sin embargo, aunque contablemente no puedan ser considerados como caja, nosotros los hemos tenido en cuenta para calcular los ratios de Liquidez, dado que es al fin y al cabo es un activo que puede transformarse en efectivo en menos de 1 año. Además, de un año a otro estas partidas van compensándose, dado que la caja se invierte y desinvierte en estos “Money Market Instruments”. Para entender mejor la evolución de la caja de la compañía es necesario sumar ambas partidas. De todas formas, aunque no tuviéramos en cuenta la partida de Money Market Instruments, el Cash Ratio sería igualmente altísimo en 2025: 1,89.

Poco más se puede añadir, una empresa muy prudente con unos ratios de solvencia a corto plazo envidiables, y muy conservadores. Es de agradecer en una empresa tan pequeña, porque a los inversores nos da un extra de tranquilidad, pero en el futuro sería lógico pensar en darle un uso más rentable a tanta caja.

Activos y Pasivos a Largo Plazo

Record presenta una Deuda Neta negativa, por valor de (-0,52) x EBITDA. Por tanto, Record tampoco tiene ningún problema con su Deuda a largo plazo.

Además, al tratarse de una empresa que no ha realizado adquisiciones de otras empresas de calado en el pasado, el Fondo de Comercio que tiene es del 0%. Por tanto, no hay humo en este balance, que se compone casi únicamente en el largo plazo de propiedades, inversiones y derechos de uso por alquiler de oficinas. Es una empresa tremendamente ligera en capital.

Por lo tanto, al no tener Deuda Neta y nada de Goodwill, es natural que la Autonomía Financiera, presente también valores muy altos (69%). Aunque la empresa sea muy poco intensiva en capital, al no tener fondo de comercio ni Deuda Neta, todos los activos pertenecen a sus accionistas.

En conclusión, nos quedamos muy tranquilos con el análisis del Balance de Record. Es algo muy bueno constatar que la compañía no tiene que asumir deuda financiera, ya que su actividad es muy ligera en activos. Solvencia excelente, con caja neta, sin Goodwill, y una Autonomía Financiera muy alta. Poco más se puede pedir.

2) RENTABILIDAD: Cuenta de Resultados 2025

Ventas

La evolución de las Ventas de Record ha sido muy creciente, especialmente desde 2021, debido en parte al aumento de los activos bajo gestión, pero también a la revalorización post-COVID de los mismos. Sin embargo, este último año las ventas han caído de forma considerable (-8,3%). Veamos con detalle por qué.

Es importante entender de qué forma gana dinero Record. Como veíamos en la introducción, sus Ventas dependen en gran medida de sus Activos Bajo Gestión (AUM). Estos Activos Bajo Gestión, que pueden ser carteras de grandes fondos de inversión, y de los cuales Record gestiona el “Currency Overlay”, pueden variar de valor tanto por recibir nuevos fondos de sus clientes, como porque los fondos existentes se revaloricen. Por último, los efectos y ajustes por divisa también impactan el volumen total de AUM.

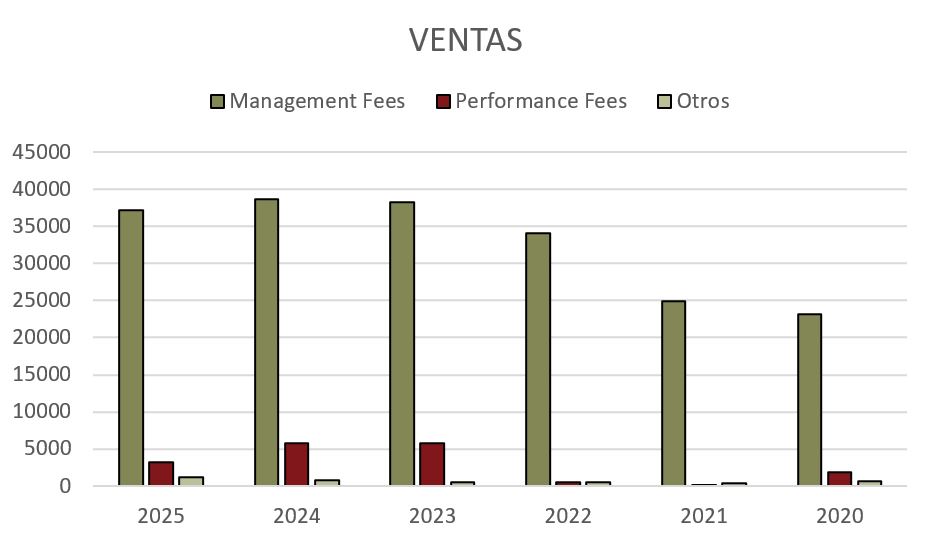

Como veíamos en la introducción, las Ventas suelen seguir la tendencia de los AUM, lo cual es lógico, dado que Record cobra por volumen de gestión. Sin embargo, hay que tener en cuenta dos variables. Por una parte, Record cobra distintas comisiones en cada uno de sus segmentos, según la dificultad de gestión y potencial retorno para sus clientes. Y, por otra parte, Record cobra una comisión fija y recurrente por gestión (Management Fees), y después unos bonus en forma de comisiones de éxito (Performance Fees).

Como podemos apreciar en el gráfico, alrededor del 90% de las Ventas de Record, son Mangement Fees. Esto es una buena noticia puesto que los Management Fees responden a contratos de larga duración con sus clientes, y por tanto son ingresos recurrentes. Los Performance Fees son comisiones que sólo se cobran en caso de éxito, y por lo tanto son ingresos mucho menos predecibles y más volátiles. Este último año, las Ventas de Management Fees han decrecido un poco (-3,7%) debido principalmente a que el sub-segmento Custom Opportunities ha sufrido la cancelación de algún contrato. Este es el sub-segmento menos recurrente dento del segmento Absolute Return, debido precisamente a que son servicios hechos a medida.

Pero lo que realmente ha sufrido una variación considerable en 2025 han sido los ingresos por Performance Fees, que se han reducido un 45%, debido a que el sub-segmento de FX Alpha no ha conseguido generar ningún ingreso por comisiones de éxito. Esto significa que Record no ha conseguido cumplir con todas las expectativas de sus clientes, algo no demasiado bueno para la reputación de la compañía, pero que podría ser algo puntual.

Por ello, en comparativa con el año anterior, las Ventas han decrecido un (-8,3%), pero es debido a las dos fuentes de ingresos más volátiles: Custom Opportunities y las Performance Fees de FX Alpha.

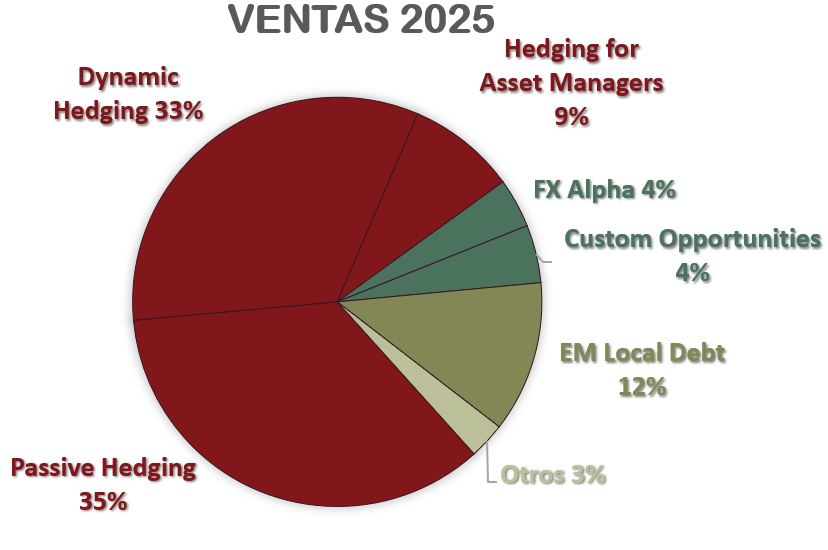

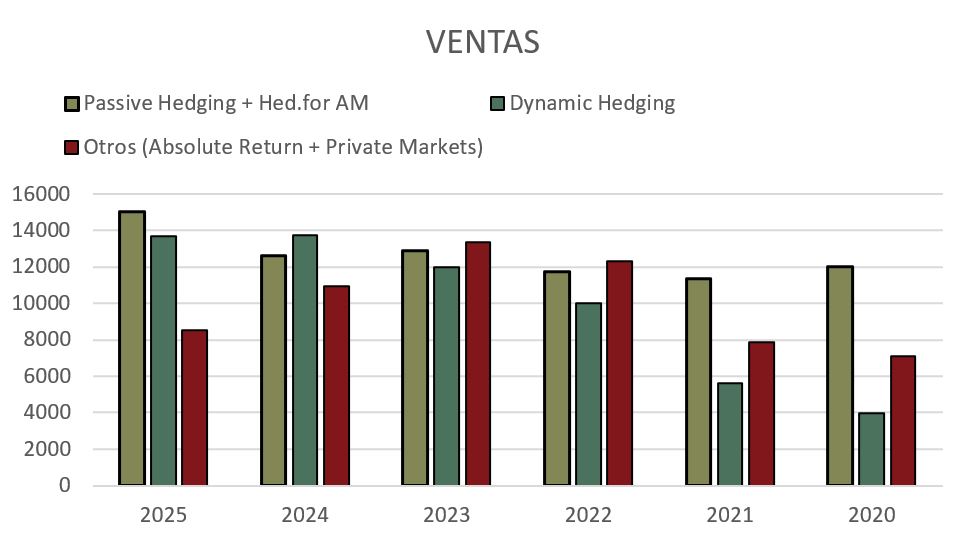

Sin embargo, vamos a analizar cómo se han comportado los demás segmentos y subsegmentos con el siguiente gráfico.

Podemos observar que la barra roja (Otros (Absolute Return + Private Markets)) ha disminuido mucho respecto a los años anteriores. Sin embargo, esto ya lo hemos explicado, dado que en esta barra están incluidos los sub-segmentos que se han comportado peor este año (Custom Opportunities, FX Alpha). Lo realmente interesante es constatar que los Sub-segmentos de Risk Management (barras verde claro y verde oscuro) tienen un buen crecimiento. Estos son los segmentos “core” de Record y es una buena señal que sigan teniendo un crecimiento sano. Especialmente importante es el crecimiento del sub-segmento Dynamic Hedging (barra verde oscura) que se ha más que triplicado desde el año 2020.

Sin embargo, Record pretende crecer mucho en sus segmentos de Absolute Return (FX Alpha y Custom Opportunities) y sobre todo en Private Markets. Esto es porque la comisión que puede cobrar por estos segmentos es mucho mayor que en el segmento de Risk Management.

Tanto es así, que desde 2024 Record ha cambiado el nombre de sus segmentos de Ventas. Antes agrupaba de forma distinta sus segmentos y no aparecía nada relacionado con Private Markets. Siendo un segmento en plena eclosión, viendo que pueden cobrar muchas más comisiones por AUM que en el resto de segmentos, no es de extrañar que la empresa priorice crecer en este segmento.

En definitiva, el segmento de Risk Management es el “core” histórico de la empresa, el segmento que tiene que aportar estabilidad. Siendo una empresa tan pequeña, el Risk Management es su insignia, el nicho en el que Record destaca. Sin embrago, el crecimiento se espera que venga del segmento Absolute Return, pero sobre todo del segmento de Private Markets.

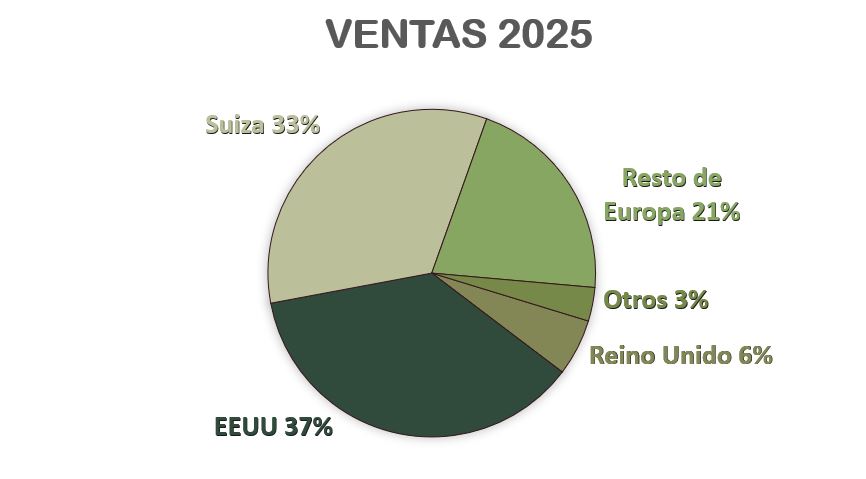

En cuanto a diversificación geográfica, observamos que la procedencia de los ingresos de Record está bastante bien repartida entre los principales centros financieros occidentales: EEUU, Reino Unido y Suiza suponen el 76% de las Ventas de la compañía.

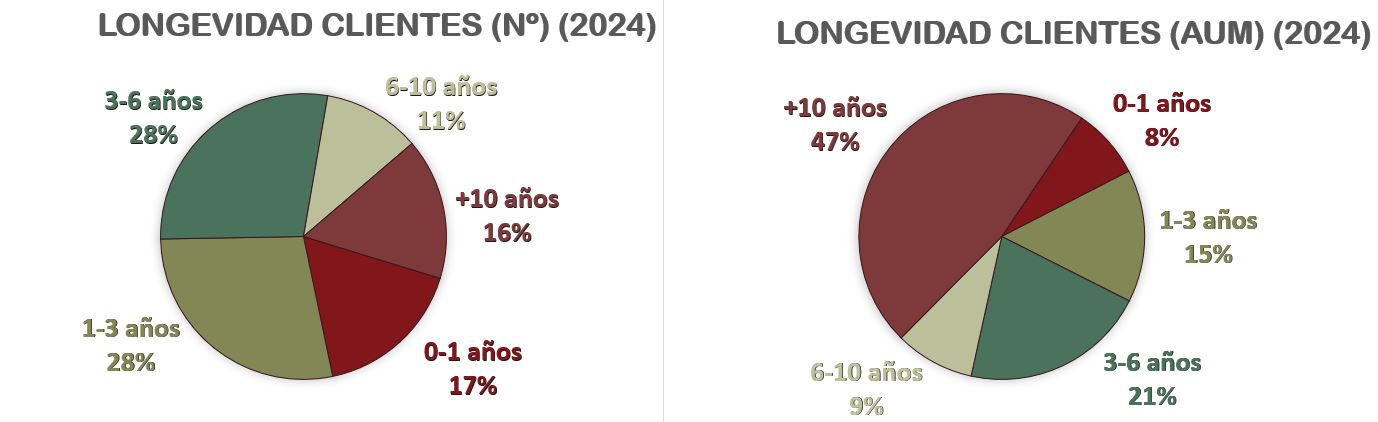

Si nos fijamos en la longevidad de los clientes, es sorprendente ver que la mayoría son relativamente recientes. Retomando la presentación anual de 2024, dado que en 2025 Record no ha reportado estos datos, apenas el 16% de los clientes tienen una antigüedad superior a 10 años. Sin embargo, si contamos esta estadística en términos de Activos Bajo Gestión (AUM), casi la mitad (47%) llevan bajo gestión de Record más de una década.

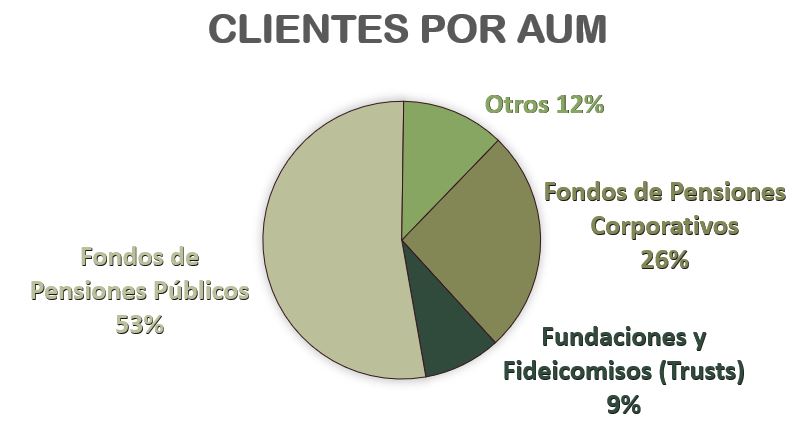

Esto se explica porque los pocos clientes antiguos de Record son los que le confían más activos para gestionar (AUM). En su mayoría se trata de fondos de pensiones públicos y corporativos, además de distintas fundaciones y fideicomisos.

Sin embargo, esto esconde la principal debilidad de Record: su concentración de clientes. En su Anual Report de 2025, la compañía reporta que 3 clientes suponen cada uno de ellos más del 10% de las Ventas. En concreto, solamente los 3 mayores clientes suponen un 39% de la facturación de Record. Además, hasta 2024 (último año en que Record reporta estos datos) los 10 primeros clientes de Record suponían un 74% de las Ventas, un dato relativamente estable durante la última década.

Esto es ciertamente una amenaza para la compañía dado que, si alguno de estos clientes decidiera dejar de contratar los servicios de Record, sus Ventas se podrían ver muy afectadas bruscamente. La compañía es consciente de esta debilidad, y por ello pretende reducir esta concentración de clientes con el crecimiento de los segmentos Absolute Return y sobre todo Private Markets.

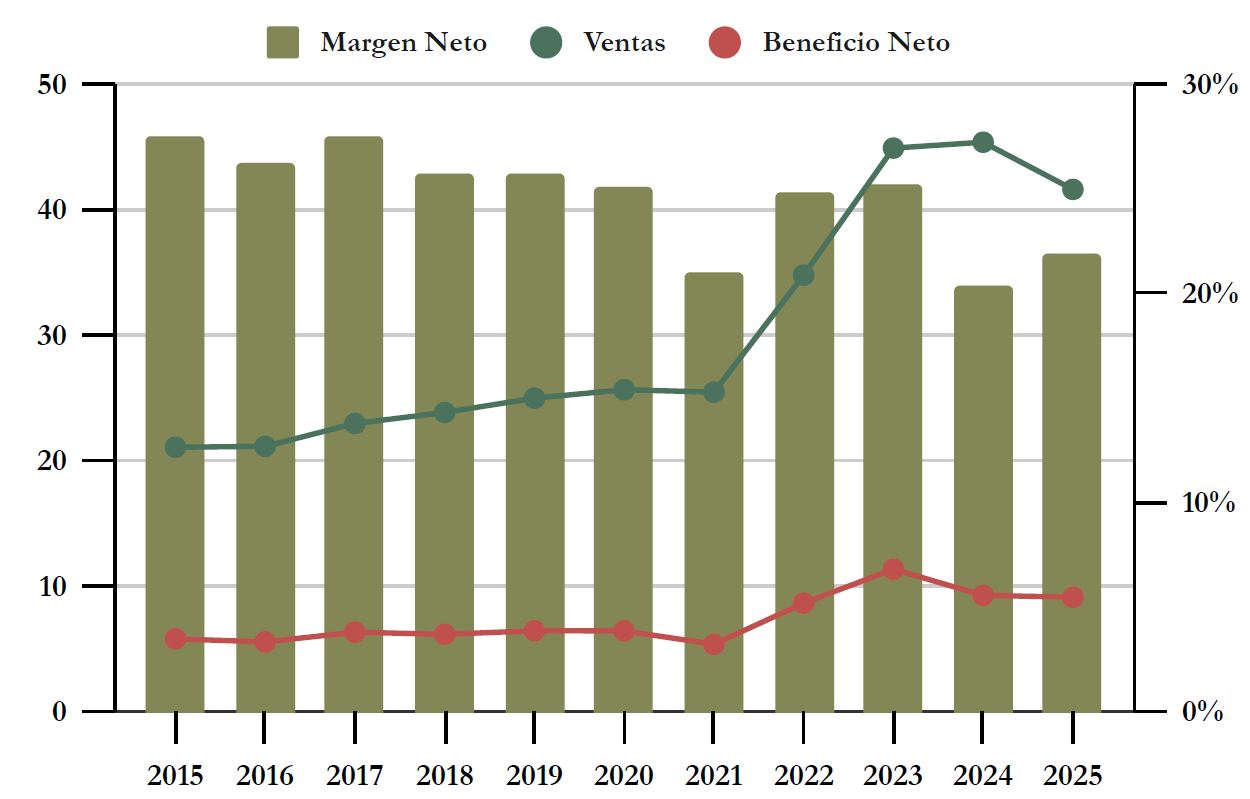

Márgenes

El Margen Operativo de Record es muy alto, aunque en la última década ha decrecido del 36% en 2015 al 26% en 2025. Esto es debido en gran medida a lo que veíamos anteriormente: este ejercicio el sub-segmento de FX Alpha no ha obtenido Performance Fees, y se ha perdido volumen en el sub-segmento Custom Opportunities. En definitiva, el segmento Absolute Return ha lastrado los márgenes de este año. Por comparar, el año anterior (2024) el margen operativo ascendió al 32%.

Pero a pesar de todo, si miramos la evolución de los márgenes en los últimos años, se aprecia una suave, aunque clara, tendencia descendente. Por eso Record quiere ampliar su abanico de oferta de gestión de activos en sus segmentos de Absolute Return y sobre todo Private Markets.

Es difícil encontrar empresas comparables para ver cómo se sitúa la rentabilidad de Record entre sus pares. Si la comparamos con Foresight Group Holdings, otra empresa de pequeña capitalización que vimos hace poco en Dividend Street (aunque 4 veces mayor que Record), los márgenes son similares.

Ratios de Rentabilidad

ROA (Beneficio Neto/Activos Totales): 21%

ROE (Beneficio Neto/Patrimonio Neto): 31%

ROCE (EBIT/(Patrimonio Neto + Deuda Neta)): 47%

Los Ratios de Rentabilidad de Record son muy altos. Al ser una empresa muy ligera en capital, es normal ver un ROA alto, pero no deja de ser meritorio superar el 20%.

El ROA nos indica que, al ser una empresa muy ligera en capital, consigue rentabilizar muy bien sus activos.

En cuanto al ROE y ROCE, también presentan valores muy elevados, sobre todo teniendo en cuenta que su Autonomía Financiera es muy alta (69%). Esto demuestra que Record es una empresa muy rentable en comparación con sus Patrimonio Neto. Una empresa altamente rentable y ligera en capital.

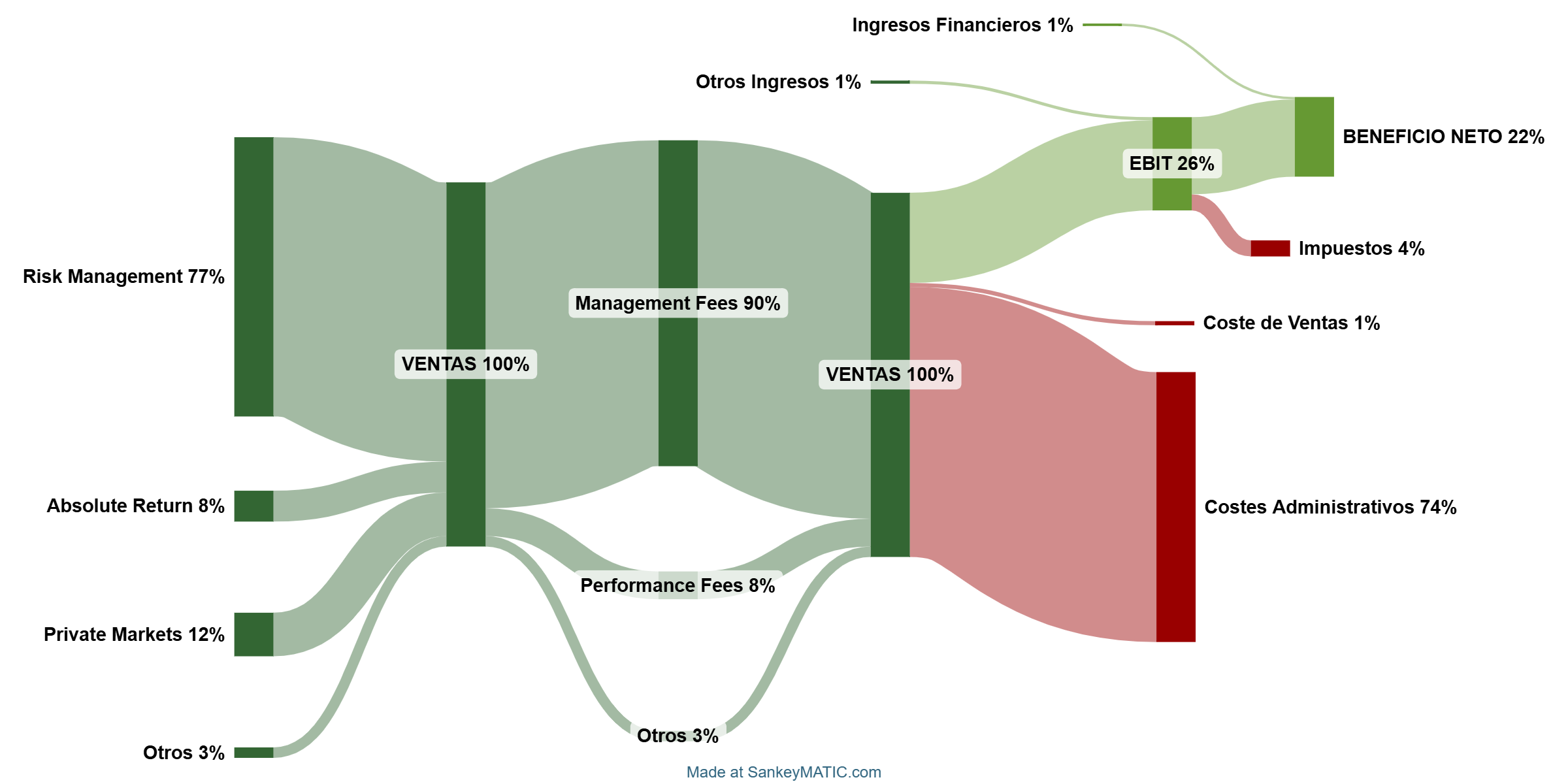

Gráfico Sankey

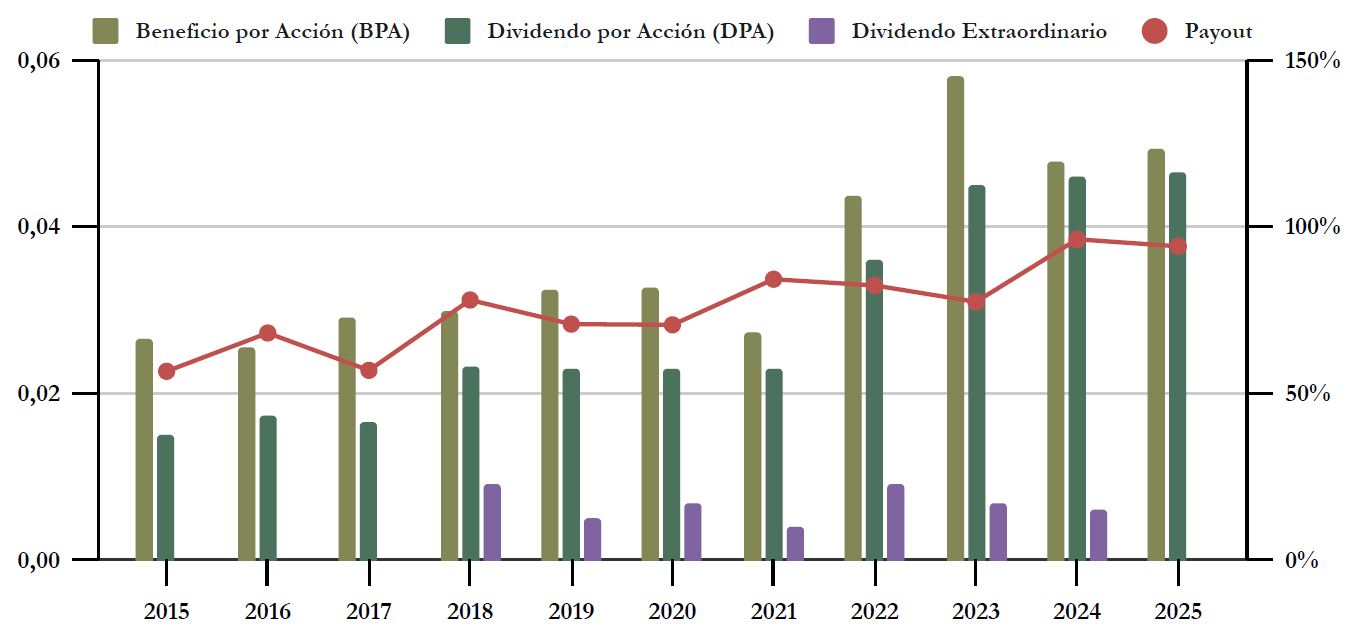

Beneficio por Acción (BPA)

El Beneficio por Acción creció a un notable 18% de media anual entre 2015 y 2023. Sin embargo, desde 2023 el BPA ha decrecido casi un -15%. Esto es un efecto de lo que ya hemos visto varias veces a lo largo del artículo. Por una parte, a pesar de que Record ha conseguido mantener sus AUM por encima de los $100.000 millones, no ha conseguido mantener sus comisiones. Las Ventas de este año se han visto mermadas por no conseguir mantener el nivel de facturación del segmento Absolute Return (Performance Fees de FX Alpha y reducción de volumen de AUM en Custom Opportunities).

Por ello, y para conseguir remontar este bache en su BPA, es lógico que Record quiera ampliar su cartera de productos para conseguir mayor rentabilidad (Private Markets) y mantener su negocio “core” (Risk Management) con sus clientes de toda la vida. El segmento de Absolute Return es el que parece más inestable según las Performance Fees que la compañía consiga y los encargos “a medida” que reciba.

Por tanto, si bien no tenemos que preocuparnos todavía por la salud del negocio tradicional de Record, sí que tenemos que estar atentos en el futuro en cómo consigue ampliar sus segmentos menores (Absolute Return y Private Markets).

3) DIVIDENDOS

Dividendo por Acción (DPA)

Record tiene una firme política de reparto de dividendos. Los lleva repartiendo desde que salió a cotizar a Bolsa en 2007, siendo el primer dividendo pagado en 2008. Por lo tanto, lleva 18 años pagando dividendos de forma consistente, como principal política de remuneración al accionista.

Cabe destacar, que la empresa entrega un Dividendo Ordinario, que es relativamente creciente con el tiempo, y después un Dividendo Extraordinario que varía de ejercicio a ejercicio, y que consiste en el excedente de caja de la empresa (barra morada en el gráfico).

Por lo tanto, la empresa no sigue una estricta política de dividendo creciente, pero sí tiene una política de distribución alta, de entre el 70% y el 90% del Beneficio Neto.

Por ejemplo, aunque el Dividendo total de 2025 sea inferior al de 2024, esto se debe a que en 2025 la compañía ha decidido no repartir un Dividendo Extraordinario, aumentando únicamente el Dividendo Ordinario en un +1,1%. Se percibe por tanto una cierta prudencia de la compañía ante los retos que tiene por delante, dado que llevaba repartiendo Dividendos Extraordinarios desde 2018 ininterrumpidamente.

Para los accionistas que compraron acciones de Record en 2018 a £0,49, la Rentabilidad por Dividendo inicial fue de 6,6%, y en 2025 la RPD sería del 9,5%.

Para los que compraron acciones de Record en 2015 a £0,35, la Rentabilidad por Dividendo inicial fue de 4,3%, y en 2025 la RPD sería del 13,3%.

Por lo tanto, vemos que, a pesar de no ser un crecimiento lineal, el Dividendo de Record es muy alto y creciente. Incluso a precios actuales (aprox. £0,60) la rentabilidad por dividendo inicial es superior al 7,5%, lo cual es muy interesante para nuestra estrategia DGI.

Payout (Dividendos/Beneficio Neto)

Record pretende pagar en Dividendos entre el 70% y el 90% del Beneficio Neto. Sin embargo, estos dos últimos ejercicios (2024 y 2025) el Payout ha superado el 90% (96% y 93% respectivamente). Por lo tanto, es de esperar que el Dividendo no crezca a no ser que venga acompañado de un considerable aumento del Beneficio Neto de la compañía.

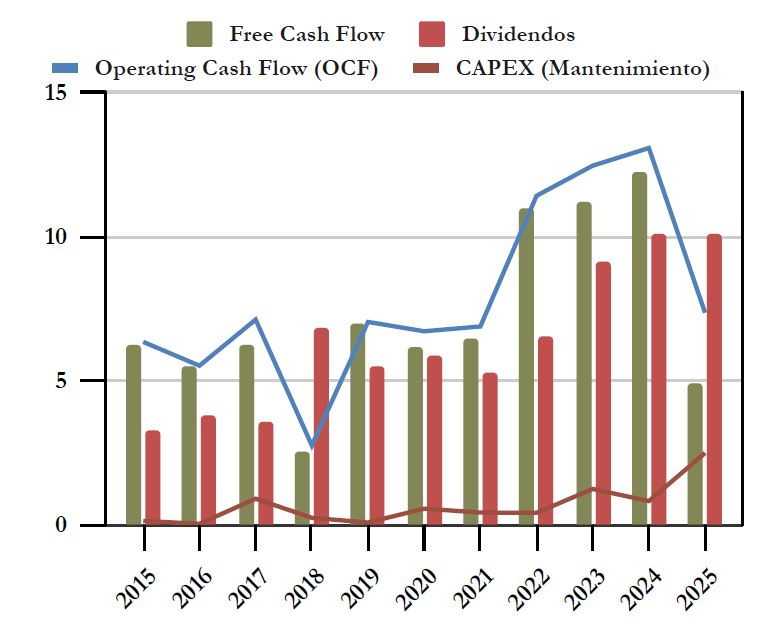

Cash Flow teniendo en cuenta el CAPEX de Mantenimiento

El Operating Cash Flow de Record se ha más que duplicado durante la última década, entre 2015 y 2024. Pero es notorio que este último año se ha reducido drásticamente. Esto se debe a varias razones. Por una parte, ya hemos visto que el Beneficio Neto ha sido algo menor que el año anterior (-1,6%). También en 2024 se reflejaron unos deterioros, que ya no ha habido este año 2025. Pero, sobre todo, la mayor parte de la diferencia se debe a un ajuste impositivo. Por lo tanto, esta caída del OCF no debe alarmarnos demasiado.

De la misma forma, vemos que el CAPEX es muy reducido de manera general, pero que este último ejercicio ha crecido mucho. Esto se debe a que Record ha abierto unas nuevas oficinas en Paddington (Londres) para consolidar las oficinas que tenía hasta entonces en Windsor y Londres. También ha abierto una nueva oficina en Zug (Suiza). Esto se traduce en inversiones en CAPEX de reformas, mobiliario y equipos informáticos. Sin embargo, es un gasto puntual que debería mejorar el gasto en alquileres en adelante.

Por lo tanto, desconsiderando este último ejercicio, y algún otro puntual como 2018 (por la desconsolidación de un fondo de inversión), podemos afirmar que el alto dividendo que paga Record es perfectamente sostenible. Incluso teniendo en cuanta estos años particulares, la suma de todos los dividendos pagados desde 2015 es inferior a la suma de todos los Free Cash Flow (de mantenimiento).

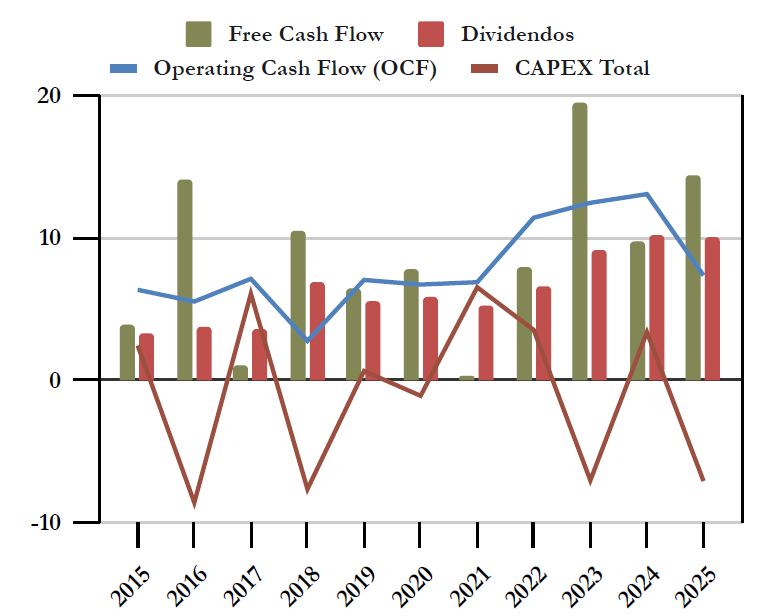

Cash Flow teniendo en cuenta el CAPEX de Mantenimiento + Inversión + Otros

Si tenemos en cuenta el flujo de inversión total, vemos que el mismo oscila mucho debido a que Record va comprando y vendiendo distintas inversiones financieras, entre las cuales los “Money market instruments” que veíamos en el apartado del Balance, como gestión habitual de la tesorería. Por lo tanto, no debemos comparar año a año el FCF Total con los dividendos pagados, dado que algunos años es insuficiente, pero otros muy holgadamente sobrado.

Si sumamos todos los dividendos pagados desde 2015, apenas suponen el 73% del FCF Total durante todos esos años. Así que este sencillo cálculo nos vuelve a confirmar que el alto dividendo que paga Record es sostenible.

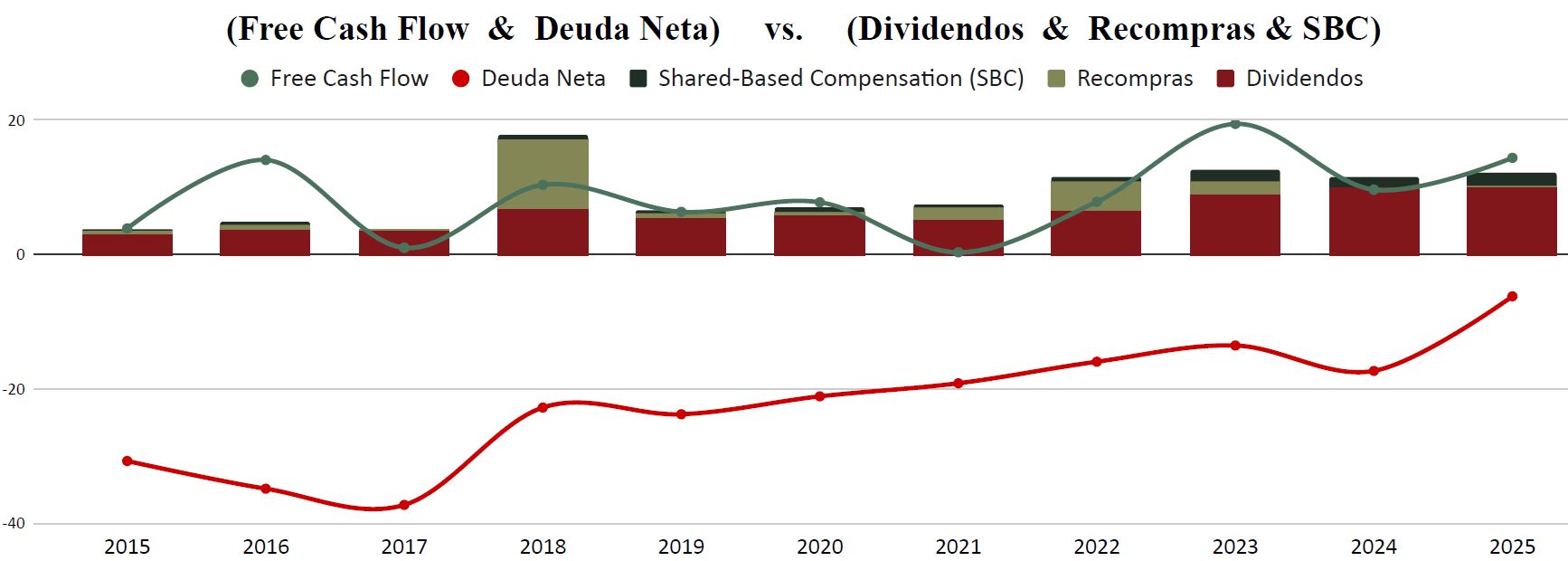

Recompra de Acciones

Record no tiene una política de recompras de acciones recurrentes como parte de la remuneración al accionista. Solamente recompra acciones en momentos oportunos para generar valor, como hicieron con relativo éxito entre 2017 y 2019 (sobre todo en 2018), reduciendo en alrededor de un 9% el número de acciones en circulación.

Sin embargo, la compensación a los empleados y directivos basada en acciones, sí es un componente integral y recurrente de la política de remuneración de la compañía, diseñado para alinear los intereses del personal con los de los accionistas. La compañía se enorgullece que el 63% de sus empleados posean acciones de la compañía, y por tanto intereses en su buen desempeño.

Para remunerar a su personal con acciones, Record ha creado el “Employee Benefit Trust” (EBT), una entidad que actúa como un vehículo para gestionar las acciones destinadas a los planes de incentivos. Este fideicomiso permite a la empresa mantener un «almacén» de acciones para remunerar a su personal sin tener que emitir nuevas acciones en el mercado abierto en cada ocasión.

Sin embargo, veamos como en la última década las Share-based Compensation (remuneración a personal en acciones, barra verde oscuro en el gráfico) no ha supuesto un excesivo esfuerzo por parte de la empresa:

Sin embargo, lo que sí apreciamos es que, si sumamos los dividendos, recompras de acciones y Share-based Compensation, el Free Cash Flow de la empresa no consigue absorber todos estos conceptos todos los años y por tanto la Caja Neta de la compañía se va reduciendo con los años. Tendremos que estar atentos en el futuro y monitorear si Record consigue hacer frente a todos estos conceptos con su Free Cash Flow. Por el momento Record todavía tiene caja neta y, por tanto, una situación poco preocupante. Pero esta tendencia debería revertirse si la compañía quiere mantener esta política de retribución al accionista y a sus empleados.

Conclusión

Record nos ha dejado una impresión muy buena. Es una compañía con un Balance saneado, ligera en capital, con una Rentabilidad muy buena y con un alto Dividendo que parece sostenible.

Sin embargo, sería un error no contemplar algunas particularidades de la compañía más allá de sus cuentas anuales. Por una parte, se trata de una empresa muy pequeña, con una capitalización de apenas $161 millones. Esto es un tamaño minúsculo comparado con todas las empresas que solemos ver en Dividend Street. Para hacernos una idea, la compañía cuenta con un total de apenas 99 empleados. Esto no tiene por qué ser una desventaja, pero sí debemos ser conscientes que las empresas tan pequeñas pueden ser mucho más volátiles y son menos robustas. Por tanto, debemos ser mucho más exigentes con ellas.

Además, estas empresas tan pequeñas pueden ser objeto de una OPA por parte de alguna gestora de activos mayor. Esto podría ser buena noticia si la OPA se realiza a un precio elevado, pero es habitual que estas OPA se produzcan en momentos de debilidad de la compañía, cuando la cotización está deprimida. Así que mucho cuidado para los inversores que busquen este tipo de operaciones.

Pero la gran debilidad de la compañía es la reducida cantidad de clientes que tiene. Esto provoca una fragilidad mucho mayor que la mayoría de las grandes empresas que solemos analizar en Dividend Street dado que, si uno de estos clientes decide prescindir de los servicios de Record, puede provocar una caída abrupta de las Ventas.

Y, por último, debemos recordar que Record está en plena restructuración, procurando mantener su segmento nicho (Risk Management) al tiempo que diversifica y crece en rentabilidad con sus demás segmentos (Absolute Return y Private Markets). Esto puede ser algo excelente en el futuro, dándole más volumen de ventas, rentabilidad, y robustez a la compañía, pero también entraña riesgos en el caso de que la compañía no lo consiga. Tengamos también en cuenta que este cambio se produce al mismo tiempo que se ha restructurado toda la cúpula directiva de la compañía.

En conclusión, Record nos parece una excelente compañía que puede tener cabida en nuestra estrategia DGI. Sin embargo, debido a su tamaño y a la naturaleza de su negocio, pensamos que no debería tener un peso demasiado relevante en nuestras carteras.

Y a vosotros, ¿qué os ha parecido esta empresa? ¿La conocíais? ¿Lleváis en cartera empresas tan pequeñas?

Si queréis más detalles sobre los datos históricos o los precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya resultado interesante el análisis. Y no dudéis en subir vuestros comentarios y en compartir el artículo en X para ayudarnos a que tenga la mayor difusión posible.

Un saludo y hasta el próximo artículo.

Fuentes consultadas:

Annual Reports (2015-2025)

https://www.lgs-senior.org.uk/news/?pid=21&nid=4&storyid=299https://es.finance.yahoo.com/quote/REC.L/history/?guccounter=1&guce_referrer=aHR0cHM6Ly93d3cuZ29vZ2xlLmNvbS8&guce_referrer_sig=AQAAAItc-FzDqbN94wujcAZOL0_Vz2FHdS99k4lipei8EORdUXmzpO_CGFUuKpzWsn3NoEv9Yi23d4-HggIkSvT92tOQhYNhDy7wlYpB2UpT0E4WMRB-VEYnwAlQh_EP6t6-0IzwcW6jjO_6zL9gjZvchUF4UpxV21yAGKa2f5ckmZmx&period1=946972800&period2=1753708918http://jhw.technology/https://finance.yahoo.com/news/38-ownership-record-plc-lon-140746601.htmlhttps://simplywall.st/stocks/gb/diversified-financials/lse-rec/record-shares/ownership

¡gran descubrimiento!

la estudiaré en detalle, muchas gracias.

Yo la llevo desde hace unos meses, aunque poco porcentaje en la cartera , como bien decís es para llevarla poco ponderada