Hoy analizamos una empresa cervercera, un negocio antiguo donde los haya, que puede ser interesante para nuestra estrategia de inversión. Hoy vamos a ver Molson Coors.

Advertencia legal: este artículo no es recomendación de compra, venta o de operar en bolsa de ninguna forma. El contenido es únicamente educativo, un ejemplo sobre una manera de analizar una empresa. Los lectores deben hacer después el análisis por sí mismos, y tomar decisiones con sus propios criterios.

Historia

La historia de Molson Coors refleja múltiples facetas de la estrategia corporativa: el valor de la historia y el legado como activos intangibles; las fusiones y adquisiciones como motor de escala; la deuda como espada de doble filo; y la necesidad de adaptarse a cambios en los hábitos del consumidor. Analizaremos primero la trayectoria de cada compañía por separado, para después repasar la historia conjunta desde 2005.

Molson, fundada en 1786 en Montreal, es una de las cerveceras más antiguas de Norteamérica. Coors, por su parte, fue creada en 1873 en Golden, Colorado, por Adolph Coors y Jacob Schueler. Entre ambas, también merece mención Frederick J. Miller, quien en 1855 fundó Miller Brewing Company en Milwaukee, llevando consigo desde Alemania una levadura especial que daría origen a una de las marcas cerveceras más icónicas de Estados Unidos. Décadas después, la trayectoria de Miller se entrelazaría con la de Molson Coors, consolidando un portafolio con algunas de las cervezas más reconocidas a nivel global.

Molson

Molson es una de las empresas más antiguas de Norteamérica y una de las cerveceras más emblemáticas del continente. Sus orígenes se remontan a 1786, cuando John Molson, con apenas 27 años, fundó una pequeña cervecería en Montreal, Canadá, sentando así las bases de una saga empresarial que atravesaría más de dos siglos de industrialización, guerras, transformaciones sociales y globalización.

John Molson no nació en Canadá, sino en Lincolnshire, Inglaterra, y emigró a los 18 años a la colonia británica de Quebec en busca de oportunidades en un territorio joven, en expansión y con una economía en pleno desarrollo. Ocho años después, con capital propio y una visión estratégica poco común para la época, adquirió una modesta cervecería en Montreal. Esa compra marcaría el inicio de lo que, con el tiempo, se convertiría en un auténtico imperio cervecero.

Desde sus primeros años, John Molson comprendió que la fortaleza de una empresa no dependía únicamente del producto que elaboraba. Paralelamente a la producción cervecera, invirtió en transporte, banca e iniciativas culturales. Fue pionero en impulsar el primer servicio de barcos a vapor en Canadá, participó en proyectos ferroviarios y contribuyó a la creación de instituciones financieras. Estas inversiones no eran caprichos aislados, sino parte de una estrategia coherente: controlar la logística y el crédito para ampliar el alcance de su producto principal y garantizar su competitividad. La cervecería original, aunque modesta, funcionó como una plataforma diversificada que mitigaba riesgos macroeconómicos y permitía un crecimiento sostenido.

John Molson falleció en 1836, a los 72 años, dejando un legado que combinaba visión empresarial, diversificación estratégica y un agudo sentido del papel social de la compañía. Bajo la dirección de sus descendientes, la empresa modernizó sus procesos durante la Revolución Industrial: perfeccionó el malteado, mejoró la conservación y el embotellado, e introdujo estándares de gestión más profesionales.

La familia Molson no solo fue un pilar de la economía canadiense, sino también de la vida cultural y deportiva del país. Patrocinó eventos, invirtió en infraestructuras deportivas (llegando a ser propietaria del histórico Montreal Forum en distintas épocas, hogar de los Canadiens de hockey) y financió proyectos sociales. Estas acciones reforzaron la imagen de Molson como parte integral del tejido social canadiense, un activo intangible clave para sostener su posición en tiempos de crisis o frente a la competencia extranjera.

Durante las Guerras Mundiales, Molson experimentó un fuerte aumento de la demanda gracias a contratos de suministro a las tropas aliadas. Sin embargo, también tuvo que enfrentarse a la presión de los movimientos de temperancia que cuestionaban el consumo de alcohol. En respuesta, reforzó su identidad como “producto nacional” y destacó su papel en el esfuerzo bélico, asegurando así contratos y protecciones que garantizaron la continuidad de su producción y su plantilla.

El periodo posterior a la Segunda Guerra Mundial trajo consigo un auge del consumo doméstico, impulsado por la generalización de electrodomésticos como el frigorífico y la expansión del supermercado. La cerveza pasó de ser un producto ocasional a convertirse en un artículo de consumo masivo. Molson reaccionó adaptando embalajes, ampliando líneas de producción y optimizando la distribución. Además, diversificó su portafolio hacia productos complementarios, licencias y exportaciones, reduciendo su dependencia del mercado local.

En 1989, Molson dio un paso decisivo al fusionarse con Carling O’Keefe, la segunda mayor cervecera de Canadá y parte del grupo británico Allied-Lyons. Carling O’Keefe, con raíces en Ontario, operaba a nivel nacional y mantenía sólidas redes de exportación a Estados Unidos, Reino Unido y el Caribe. Esta unión convirtió a Molson en el líder indiscutible del mercado canadiense, aunque también supuso la clausura de plantas por duplicidad, despidos masivos y una profunda reestructuración industrial. Fue un claro ejemplo de cómo la búsqueda de escala y eficiencia podía generar tensiones sociales y resistencia local.

Molson ya tenía presencia internacional antes de la fusión, con exportaciones a Estados Unidos y Europa. Tras integrar Carling O’Keefe, amplió su alcance en el Caribe y Oceanía, consolidándose como una marca global con mayor volumen de exportación y reconocimiento fuera de Canadá.

En cuanto a gobierno corporativo, la compañía permaneció bajo control familiar durante generaciones, manteniendo un marcado carácter dinástico en las decisiones estratégicas. Con el tiempo, la gestión se profesionalizó y se abrió a ejecutivos externos, aunque la familia Molson continuó ocupando puestos clave en el consejo. Cotizó en bolsa durante gran parte de su historia contemporánea, lo que le permitió financiar su expansión internacional, hasta llegar a otro hito en 2005: la fusión con Coors Brewing Company.

A lo largo de más de dos siglos, Molson ha sabido combinar el peso de su reputación histórica con la capacidad de adaptarse a mercados cambiantes. Las grandes fusiones (como la de Carling en 1989 y la de Coors en 2005) le han otorgado la escala necesaria para competir en un sector cada vez más concentrado y dominado por gigantes multinacionales. Sin embargo, estas operaciones también han implicado profundos cambios en su modelo de negocio y no han estado exentas de costes sociales.

Coors

Fundada en 1873 en Golden, Colorado, por Adolph Coors y su socio Jacob Schueler, nació un siglo más tarde que Molson, pero con un enfoque igualmente visionario: combinar ingeniería cervecera, control total de la cadena de valor y una cultura empresarial fuertemente arraigada en la familia. Desde sus inicios, la empresa se apoyó en tres pilares: agua pura de manantial, procesos productivos propios y un alto grado de integración vertical, elementos que le permitirían sobrevivir a la Prohibición, innovar en envases y pasar de ser un icono regional a una marca con ambiciones nacionales.

Adolph Coors, cuyo nombre original era Adolph Kuhrs, nació en 1847 en Barmen, Alemania (hoy parte de Wuppertal, situada en el oeste y séptima ciudad más grande de Alemania), en el seno de una familia humilde. Se formó como aprendiz de cervecero desde muy joven y emigró a Estados Unidos en 1868, con apenas 21 años, en busca de mejores oportunidades. Tras trabajar en cervecerías y ahorrar lo suficiente, se asoció con Jacob Schueler, un inmigrante prusiano y empresario local, para fundar en 1873 la Golden Brewery, que más tarde sería conocida como Coors Brewing Company. La elección de Golden no fue casual: la región contaba con manantiales de agua fría y pura de las Montañas Rocosas, ideales para la elaboración de cerveza de calidad.

Desde sus primeros años, Coors adoptó una estrategia de integración vertical poco común para la época: controlaba la maltería, fabricaba sus propios envases y desarrollaba maquinaria, lo que con el tiempo derivó en la creación de una división industrial, Coors Porcelain (hoy CoorsTek), especializada en cerámicas técnicas y materiales avanzados. Esta diversificación no solo generaba ingresos adicionales, sino que protegía a la empresa frente a fluctuaciones de mercado y le daba independencia respecto a proveedores externos.

La Prohibición llegó pronto a Colorado, en 1916, cuatro años antes de que fuera impuesta en todo Estados Unidos. Lejos de desaparecer, Coors reconvirtió sus operaciones para producir malted milk (leche de malta en polvo), cerámicas industriales y otros bienes no alcohólicos. Esta adaptación permitió preservar sus instalaciones y mantener a buena parte de su plantilla empleada. Cuando la Prohibición terminó en 1933, la empresa estaba mejor preparada que muchos competidores para retomar la producción alcohólica, lo que le dio una ventaja inicial en la recuperación del mercado.

Tras el fin de la Prohibición, Coors reinvirtió de forma agresiva en tecnología y capacidad productiva. En 1959 marcó un hito mundial al convertirse en la primera cervecera en adoptar la lata de aluminio, un envase más ligero, reciclable y con mejor capacidad de refrigeración que el acero tradicional. Esta innovación redujo costes logísticos y abrió el camino hacia un estándar que hoy es universal en la industria. En 1978 lanzó Coors Light, apodada “Silver Bullet” por su lata plateada, que se convertiría en un icono cultural en Estados Unidos.

Entre las décadas de 1960 y 1980, la compañía creció de forma sostenida y consolidó una fuerte identidad de marca en el Oeste del país. Sin embargo, también atravesó uno de los periodos más turbulentos de su historia: disputas laborales y acusaciones de prácticas discriminatorias desencadenaron una serie de boicots sindicales y protestas organizadas por una coalición de sindicatos y grupos ciudadanos. Estos conflictos dañaron su reputación y evidenciaron que la legitimidad social de una empresa podía influir tanto en su posición competitiva como los precios o la calidad del producto. La compañía se vio obligada a revisar sus políticas laborales y a negociar cambios estructurales.

En 1975, Coors salió parcialmente a bolsa mediante una oferta pública inicial (IPO) para financiar su expansión, aunque la familia Coors mantuvo un férreo control estratégico gracias a una estructura accionarial que concentraba el poder de voto. La dirección permaneció en manos de descendientes de Adolph Coors durante generaciones, y aún hoy la familia conserva una presencia significativa en el consejo de administración y en la propiedad del grupo, aunque con una gestión mucho más profesionalizada.

A partir de la década de 1980, Coors inició una expansión gradual hacia el resto de Estados Unidos, impulsando nuevas marcas y aprovechando la creciente demanda de cervezas ligeras. Sin embargo, la competencia con gigantes como Anheuser-Busch y Miller evidenció las limitaciones de su escala y red de distribución. La solución llegó en 2005 con la fusión con Molson, una alianza que transformó a Coors de un actor regional con ambición nacional en una compañía con presencia continental.

La historia de Coors es, en esencia, la de una empresa que combinó innovación técnica (desde la integración vertical hasta el envase de aluminio) con resiliencia frente a crisis regulatorias y de reputación. Sus boicots y conflictos laborales marcaron décadas y demostraron que la gobernanza y las relaciones con empleados pueden ser tan estratégicas como las inversiones en tecnología. La fusión con Molson resolvió gran parte de sus retos de escala, aunque también introdujo complejidades culturales y de integración que marcarían su etapa como Molson Coors Brewing Company.

Molson Coors

En 2005 se concretó la fusión entre Molson y Coors, concebida como una “fusión entre pares” para reforzar su posición en Norteamérica frente a los grandes grupos cerveceros globales. La operación aportaba economías de escala y diversificación geográfica inmediata, uniendo la herencia canadiense de Molson con la impronta técnica y americana de Coors, en un delicado proceso de integración cultural.

En 2007, Molson Coors y SABMiller crearon la joint venture MillerCoors para unificar y gestionar conjuntamente sus operaciones cerveceras en Estados Unidos y Puerto Rico. Esto significó la integración de plantas, redes de distribución y portafolios de marcas en esos territorios, buscando eficiencia y fuerza de mercado. El objetivo era competir de tú a tú con Anheuser-Busch, gigante cervecero estadounidense líder en ventas y propietario de marcas como Budweiser, Bud Light y Stella Artois. La competencia se daba principalmente en el segmento de las lagers ligeras, donde Miller Lite y Coors Light buscaban arrebatar cuota a Bud Light, así como en el segmento premium con cervezas importadas y artesanales. SABMiller mantenía alrededor del 58 % de la joint venture y Molson Coors el 42 %.

En 2015, la industria cervecera vivió un punto de inflexión. Cuando AB InBev (matriz de Anheuser-Busch) anunció la compra de SABMiller, las autoridades antimonopolio de Estados Unidos exigieron que SABMiller se desprendiera de su participación en MillerCoors para evitar una concentración excesiva en el mercado. Esto obligó a Molson Coors a decidir: o adquiría el 100% de MillerCoors o dejaba la puerta abierta a que otro competidor se convirtiera en su socio. Finalmente, Molson Coors optó por la compra por unos 12.000 millones de dólares, consolidando el control total sobre MillerCoors y quedándose con la propiedad global de las marcas Miller. La operación situó a Molson Coors como el tercer grupo cervecero mundial por capitalización bursátil.

Además, el acuerdo le otorgó a Molson Coors ciertos derechos de importación y distribución internacional sobre marcas premium de SABMiller, como Peroni o Pilsner Urquell, en mercados fuera de sus países de origen. Sin embargo, poco después, la Comisión Europea obligó a AB InBev a vender esas marcas a un tercero independiente, y fue Asahi (Japón) quien las adquirió definitivamente en 2016. En la práctica, esto significa que Molson Coors no es propietario de Peroni ni de Pilsner Urquell, aunque mantiene algunos acuerdos de distribución en determinados mercados, especialmente en América del Norte.

La compra de 2015 implicó asumir una deuda significativa: a finales de 2016, la compañía registraba una deuda neta cercana a los 12.000 millones de dólares. Para reducirla, emitió bonos, lanzó una ampliación de capital y recortó temporalmente el dividendo, destinando la mayor parte del flujo de caja al desapalancamiento.

En 2019, Molson Coors presentó su Revitalization Plan, orientado a reconectar con los consumidores, simplificar su portafolio y recortar costes. Ese mismo año anunció el cambio de su nombre legal a Molson Coors Beverage Company (efectivo desde 2020), reflejando su ambición de ir más allá de la cerveza e incorporar nuevas categorías como hard seltzers (bebidas alcohólicas carbonatadas, saborizadas y de baja graduación), bebidas energéticas y opciones sin alcohol.

La pandemia de COVID-19 golpeó con fuerza al canal de hostelería, acelerando la necesidad de potenciar las ventas online y reforzar la presencia en retail. La compañía reaccionó con medidas de control de costes, priorizando el pago de deuda y apostando por marcas premium e innovación en productos.

En octubre de 2023, lanzó su Acceleration Plan, basado en cinco ejes estratégicos: potenciar las marcas núcleo, premiumizar el portafolio, expandir su negocio “Beyond Beer” (productos que van más allá de la cerveza tradicional, como seltzers, cócteles listos para beber y bebidas funcionales), acelerar la digitalización y optimizar costes. El plan vino acompañado de un programa de recompra de acciones valorado en 2.000 millones de dólares.

Dentro de esa lógica de diversificación, a comienzos de 2025 Molson Coors cerró un acuerdo estratégico con Fever-Tree, la compañía británica líder en mixers premium. El pacto le otorgó derechos exclusivos de comercialización y producción de sus productos en Estados Unidos, además de una participación minoritaria del 8,5 % en el capital de la firma. Con esta alianza, Molson Coors refuerza su posicionamiento en el segmento de bebidas premium y no alcohólicas, complementando su expansión “Beyond Beer” con una marca reconocida internacionalmente por calidad e innovación.

Hoy, Molson Coors ha reducido su apalancamiento desde aproximadamente 4,8× Deuda Neta/EBITDA en 2016 (en el pico post-adquisición de MillerCoors) hasta valores por debajo de las 3×, sigue aplicando políticas activas de recompra de acciones y enfrenta retos como la presión de costes (aluminio, energía), caídas puntuales de volumen en Estados Unidos y la creciente competencia derivada de los cambios en los hábitos de consumo. Su trayectoria reciente confirma dos lecciones esenciales: la escala otorga poder, pero el crecimiento apalancado exige disciplina financiera y una gran capacidad de adaptación.

Negocio

Molson Coors es una multinacional dedicada a la producción, comercialización y distribución de cerveza y otras bebidas, con un portafolio que combina marcas icónicas de larga trayectoria con innovaciones orientadas a nuevos segmentos de consumo. En 2024, aproximadamente el 82 % de sus ventas provinieron de cerveza tradicional, mientras que el 18 % restante correspondió a la categoría denominada Beyond Beer. Esta última agrupa bebidas que se alejan del concepto clásico de cerveza, incluyendo hard seltzers (refrescos carbonatados con alcohol y bajo contenido calórico), bebidas listas para beber (Ready To Drink) o alco-mixes (como whisky con cola o tequila con soda), bebidas energéticas (por ejemplo, ZOA Energy), así como opciones sin alcohol o funcionales como Golden Wing, una bebida vegetal elaborada a base de cebada. Esta diversificación responde a un objetivo estratégico claro: adaptarse a los cambios en los hábitos de consumo y reducir la dependencia de la cerveza tradicional.

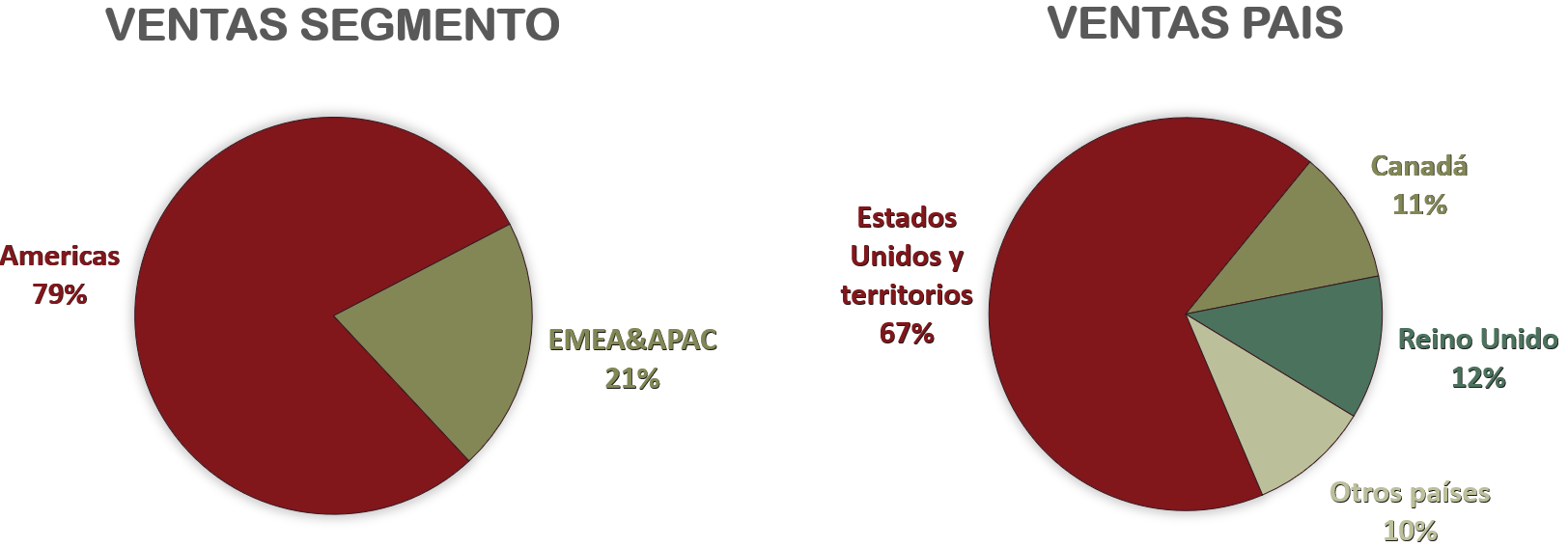

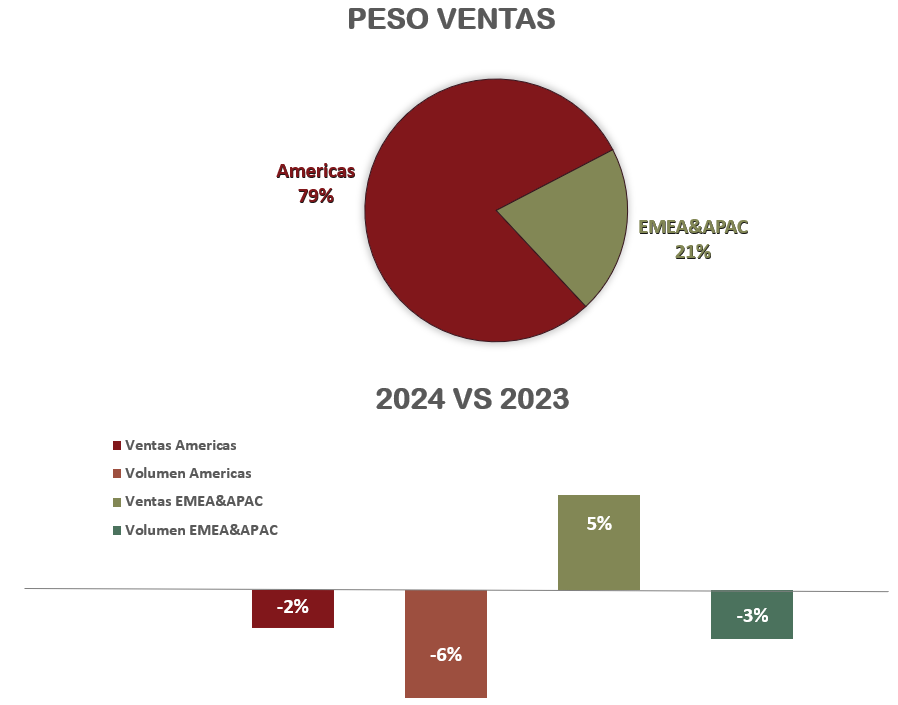

La estructura operativa de Molson Coors se divide en dos grandes segmentos geográficos: Américas, que concentra el 79,3 % de las ventas totales, y EMEA & APAC (Europa, Oriente Medio, África y Asia-Pacífico), con el 20,7 % restante. En Norteamérica, la compañía lidera con marcas como Coors Light, Miller Lite y Molson Canadian; en el Reino Unido, destaca Carling y ha ganado relevancia con Madrí Excepcional, una lager inspirada en el estilo español producida en conjunto con la cervecera española La Sagra; mientras que en Europa Central y del Este gestiona marcas locales como Staropramen (República Checa), Ožujsko (Croacia) y Bergenbier (Rumanía), ajustando su oferta a los gustos y preferencias de cada mercado. En América Latina, su presencia es aún reducida y se basa principalmente en exportaciones desde Norteamérica y acuerdos de distribución.

En términos de posicionamiento, Molson Coors clasifica sus productos en distintas categorías de precio. La gama Above Premium incluye cervezas y bebidas de posicionamiento superior al promedio, como Blue Moon, Madrí Excepcional, Staropramen, Leinenkugel’s, Vizzy Hard Seltzer, Simply Spiked y ZOA Energy, abarcando tanto cervezas especiales como propuestas Beyond Beer. La categoría Premium agrupa marcas históricas y de gran volumen, como Coors Light, Miller Lite, Molson Canadian, Carling, Ožujsko, Bergenbier y Miller Genuine Draft. Finalmente, la categoría Economy reúne marcas de bajo precio orientadas a volumen, como Keystone, Miller High Life, Milwaukee’s Best y Steel Reserve.

En conjunto, el negocio de Molson Coors presenta una fuerte concentración tanto geográfica como de producto: cerca del 90% de las Ventas se generan en Estados Unidos, Canadá y Reino Unido, mientras que la cerveza tradicional sigue siendo el pilar fundamental de la compañía, representando el 82% de la facturación.

El mercado mundial de la cerveza está dominado por un pequeño grupo de grandes compañías que concentran más de la mitad de la cuota global. En 2024, el mercado global de la cerveza superó los 800.000 millones de dólares y se espera que crezca a una tasa anual cercana al 4,7% hasta 2029, impulsado por la urbanización, el aumento del poder adquisitivo en mercados emergentes y la innovación en sabores, formatos y categorías.

Las cervezas artesanales y premium han ganado relevancia en la última década, atrayendo a consumidores que valoran la calidad, la procedencia y la experiencia de consumo. Aunque este segmento crece más rápido que la cerveza masiva, su volumen sigue siendo pequeño a nivel global y más fragmentado, lo que dificulta la entrada de los grandes grupos sin perder autenticidad de marca. Molson Coors ha buscado integrarse a esta tendencia mediante adquisiciones selectivas y el desarrollo de marcas propias.

También, los productos sin alcohol y las bebidas funcionales están experimentando un crecimiento notable, en parte por el cambio de hábitos de las nuevas generaciones, que consumen menos alcohol que las anteriores. Al mismo tiempo, los sustitutivos como el vino y los licores premium han captado cuota en algunos mercados. En Estados Unidos, por ejemplo, el auge del tequila y el whisky, especialmente en coctelería y RTD, ha reducido parte del consumo de cerveza.

El líder absoluto es AB InBev, con alrededor del 31% de cuota mundial, seguido por Heineken (13-18%) y Carlsberg (7%). Molson Coors mantiene una posición relevante con el 3-4% del mercado global, pero está claramente por detrás en escala, diversificación geográfica y portafolio de marcas globales. Entre otros competidores relevantes se encuentran Constellation Brands (fuerte en importadas premium como Corona y Modelo en EEUU) y Diageo (Guinness).

Molson Coors mantiene una posición sólida en el continente americano, donde concentra la mayor parte de su negocio. En Estados Unidos, su mercado más relevante, alcanza una cuota de mercado cercana al 25%, lo que la sitúa como el segundo mayor operador del sector por detrás de AB InBev. En Canadá, su presencia es aún más destacada: la compañía se beneficia de una posición histórica y de su participación en los canales de distribución, lo que le otorga una cuota estimada entre el 30% y el 40%, situándola como líder indiscutible en el país.

En cambio, en la región EMEA & APAC su papel es mucho más limitado, con una cuota de mercado significativamente inferior. En estos mercados, la competencia está dominada por gigantes globales como AB InBev, Heineken, Carlsberg e incluso Asahi, que cuentan con un mayor peso relativo y con marcas de mayor penetración local. La presencia de Molson Coors se concentra en unas pocas marcas, como (Carling, Staropramen o Madrí Excepcional) y en nichos donde impulsa su estrategia de premiumización, pero en general su relevancia competitiva es más residual.

La menor escala de Molson Coors implica menos poder de negociación con proveedores y distribuidores y menor capacidad para invertir en marketing global, aunque en Estados Unidos disfruta de una posición competitiva sólida: es el segundo actor del mercado detrás de AB InBev y cuenta con un extenso sistema de distribución y relaciones históricas con minoristas.

A pesar de su sólida posición en Norteamérica, Molson Coors enfrenta un conjunto de desafíos que condicionan su crecimiento a medio y largo plazo. El consumo de cerveza en mercados desarrollados muestra una tendencia de estancamiento o incluso leve retroceso, lo que obliga a la compañía a buscar nuevas palancas de expansión. En este contexto, la competencia es intensa: rivales como AB InBev, Heineken o Carlsberg cuentan con mayor escala, portafolios más diversificados y presencia significativa en mercados emergentes de rápido crecimiento.

A ello se suma la volatilidad en el coste de las materias primas. El aluminio, esencial para el envasado en lata, ha experimentado importantes incrementos de precio, mientras que insumos como la cebada o el lúpulo están sujetos a variaciones derivadas tanto de factores climáticos como de la evolución de la demanda global. Este escenario se ve reforzado por un entorno regulatorio cada vez más estricto, con mayores impuestos al alcohol, restricciones en la publicidad y exigencias de etiquetado que, en algunos casos, afectan directamente a la forma en que las marcas pueden comunicarse con el consumidor.

Además, los hábitos de consumo están cambiando. Las nuevas generaciones muestran una preferencia creciente por productos con menor graduación alcohólica, opciones sin alcohol o bebidas funcionales, al tiempo que el vino y los licores premium (especialmente el tequila y el whisky en el mercado estadounidense) han ganado relevancia. Estas tendencias obligan a Molson Coors a reforzar su capacidad de innovación y a acelerar el desarrollo de su portafolio Beyond Beer para mantener su relevancia en un mercado más fragmentado.

Frente a estos retos, la compañía cuenta con activos estratégicos que sustentan su competitividad. Su red de distribución en Estados Unidos y Canadá es una de las más extensas y eficientes del sector, lo que le permite llevar nuevos productos al mercado con rapidez y asegurar una alta visibilidad en los puntos de venta. Marcas históricas como Coors Light, Miller Lite o Carling mantienen un reconocimiento y una fidelidad del consumidor que constituyen una barrera de entrada para nuevos competidores, mientras que apuestas más recientes como Madrí Excepcional o Blue Moon han demostrado capacidad para conectar con tendencias de consumo premium.

Molson Coors también ha iniciado un proceso de diversificación hacia categorías de mayor crecimiento, como las bebidas sin alcohol, los hard seltzers o los RTD que, aunque representan todavía una fracción menor de las ventas, están creciendo a doble dígito. Paralelamente, la compañía ha intensificado sus compromisos de sostenibilidad, con programas de reducción de emisiones, reciclaje de envases y uso eficiente del agua, aspectos cada vez más valorados tanto por los consumidores como por los inversores institucionales.

En conjunto, Molson Coors afronta un escenario de crecimiento limitado en sus mercados principales, pero cuenta con una base sólida de marcas, una posición relevante en Estados Unidos y Canadá, y un incipiente pero prometedor esfuerzo de diversificación que podría ser clave para sostener su competitividad en los próximos años.

Accionariado

Molson Coors cuenta con una estructura accionarial compuesta por dos clases principales de acciones cotizadas:

- Clase A: acciones con derecho a voto, cotizadas en la Bolsa de Nueva York bajo el ticker TAP.A.

- Clase B: acciones con derecho a voto limitado, cotizadas bajo el ticker TAP.

Ambas clases están disponibles para cualquier inversor particular, si bien la Clase A suele estar más ligada al control corporativo.

El capital de la compañía está mayoritariamente en manos de inversores institucionales, que poseen más del 90% del accionariado y aportan una elevada liquidez y dispersión. Entre los principales se encuentran The Vanguard Group (10,4%), BlackRock (7,8%), Dodge & Cox (7,0%), State Street Global Advisors (4,5%) y LSV Asset Management (3,1%).

A pesar de esta elevada presencia institucional, las familias fundadoras Coors y Molson conservan cerca de un 4% del capital y, gracias a su posición en acciones Clase A y a determinados acuerdos internos, mantienen una influencia significativa en la gobernanza y la orientación estratégica de la empresa. Pasemos ahora a analizar los estados financieros de Molson Coors.

1) SOLIDEZ: Balance

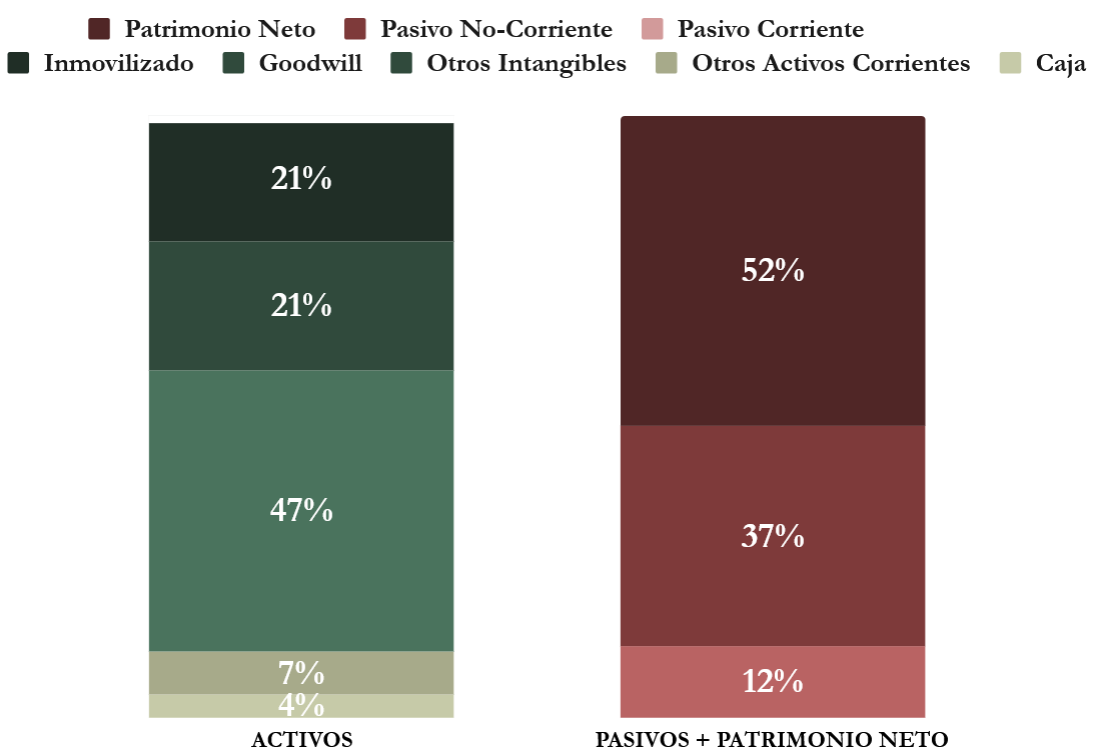

A primera vista, el Balance de Molson Coors refleja una posición financiera sólida, aunque con matices que conviene analizar. La compañía cuenta con un elevado peso de Intangibles. Al mismo tiempo, presenta una Autonomía Financiera destacable, con un Patrimonio Neto que supone el 52% del total del Balance, lo que evidencia una estructura de capital robusta y saludable. Otro punto que genera cierta cautela es su Ratio de Liquidez inferior a 1, que merece un análisis más profundo.

Activos y Pasivos a Corto Plazo

La liquidez a corto plazo de Molson Coors es ajustada, con un Ratio de Liquidez de 0,94. Si bien en años anteriores este fue incluso más bajo, la compañía ha conseguido estabilizarlo cerca de la unidad. Los Pasivos Corrientes no son excesivos y provienen principalmente de cuentas a pagar a proveedores, un componente habitual en negocios de gran volumen operativo.

El Cash Ratio, situado en 0,32, es relativamente alto para una empresa industrial y refleja que la compañía dispone de suficiente efectivo para cubrir sus compromisos más inmediatos. Uno de los aspectos más positivos es su Ciclo de Conversión de Efectivo, que se mantiene ampliamente negativo: -98 días en 2024 y -94 días en 2023. Esto significa que Molson Coors cobra por sus ventas mucho antes de tener que pagar a sus proveedores. En 2024, el tiempo medio de venta de inventario (39 días) más el periodo de cobro a clientes (37 días) fue 98 días más corto que el plazo medio de pago a proveedores (174 días). Este margen de maniobra operativo le permite funcionar con un Ratio de Liquidez inferior a 1 sin sufrir tensiones de liquidez.

La dirección, en su último 10-K, subraya que la gestión positiva del capital circulante, junto con el acceso a líneas de crédito por 2.000 millones de dólares, garantiza la cobertura de todas las obligaciones de corto plazo. Además, afirma que la generación de caja operativa y la posición de efectivo son suficientes para atender pagos de Deuda, Dividendos y Capex durante los próximos 12 meses. No obstante, advierte que un deterioro en el mercado o una caída abrupta en las Ventas podría convertir el elevado peso del pasivo corriente en un factor de riesgo a vigilar.

Por último, aunque las Ventas se mantienen estancadas, el inventario está bajo control, representando menos del 3% del total de activos. En conjunto, la estructura financiera es sólida y no presenta presiones inmediatas de liquidez, aunque será clave seguir de cerca la evolución del mercado y el contexto macroeconómico.

Activos y Pasivos a Largo Plazo

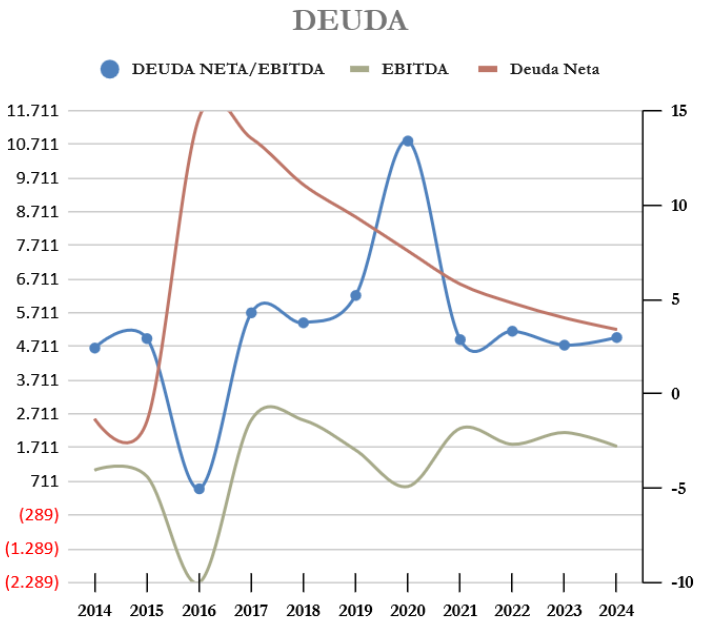

Molson Coors mantiene una Deuda Neta relevante que, si bien se ha reducido de forma notable desde el máximo alcanzado tras la adquisición de la participación de Miller Coors, sigue constituyendo la principal partida de sus pasivos a largo plazo. El ratio Deuda Neta/EBITDA se sitúa actualmente en 2,98x, aunque este indicador ha mostrado una volatilidad considerable en los últimos ejercicios debido a las oscilaciones del beneficio operativo.

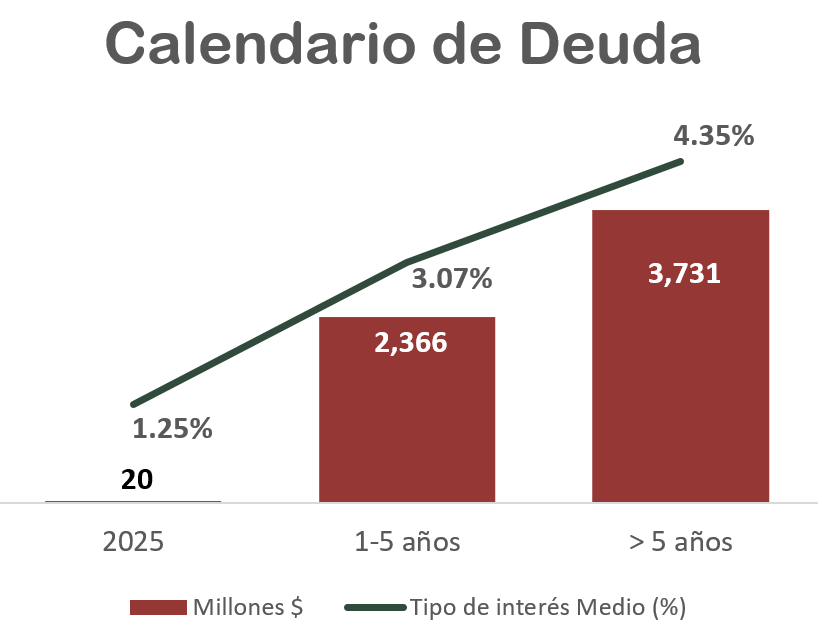

El análisis histórico evidencia que la deuda se disparó con la compra de Miller Coors, iniciándose posteriormente un proceso de desapalancamiento significativo. En los últimos años este ritmo se ha moderado, si bien la compañía no afronta vencimientos relevantes en 2025 y ha manifestado que no prevé amortizaciones anticipadas a corto plazo. La dirección considera que un apalancamiento inferior a 2,5x EBITDA es aceptable.

El calendario de vencimientos refleja que las mayores obligaciones de pago se concentran a partir de 2026. Aunque el tipo de interés medio de la Deuda (3,85%) no es elevado en términos históricos, tampoco resulta especialmente bajo en el contexto actual. Los intereses representaron alrededor del 2% de las ventas en 2024, y la cobertura de intereses (EBIT/Intereses) se sitúa en un sólido 6,2x, lo que asegura un amplio margen operativo para atender los gastos financieros. A corto plazo, la carga de intereses no representa un riesgo significativo, lo que permite a Molson Coors afrontar sus obligaciones con holgura, y le permite continuar destinando recursos a dividendos, inversiones en marketing y proyectos de expansión.

Un aspecto clave del Balance de Molson Coors es la elevada proporción de Activos Intangibles. La compañía no es intensiva en activos físicos: apenas un 21% de sus activos corresponde a inmovilizado material (plantas, maquinaria, etc.). En contraste, los activos intangibles dominan su balance: el goodwill representa un 21% y otros intangibles (principalmente marcas y acuerdos de distribución) alcanzan un 47% adicional.

En conjunto, los Intangibles ascienden a un llamativo 68% del total de activos, reflejando en gran medida el valor contable de sus marcas y el sobreprecio pagado en adquisiciones.

Esta cifra plantea dudas razonables sobre su valoración real. ¿Tienen marcas como Coors Light, Miller Lite, Molson Canadian o Carling un peso patrimonial tan elevado, especialmente cuando la cuota global de Molson Coors apenas ronda el 3%?

La comparación con Coca-Cola resulta ilustrativa: en el gigante de refrescos, con un nivel de fidelidad de consumidor muy superior, los Intangibles representan tan solo un 31% del Balance (18% de Goodwill y 13% de Otros Intangibles).

El predominio de Intangibles implica riesgos claros. Una pérdida de valor de marca (ya sea por cambios en hábitos de consumo, presión competitiva o caída de cuota) podría obligar a reconocer fuertes deterioros, impactando de manera inmediata en resultados y patrimonio. Además, al tratarse de activos no líquidos ni fácilmente utilizables como garantía, reducen la flexibilidad financiera de la empresa.

En principio, la Autonomía Financiera de Molson Coors es elevada: el Patrimonio Neto representa el 52% de los Activos, un nivel que ha mejorado de forma notable desde los mínimos de 2016 tras la compra de Miller Coors. No obstante, esta fortaleza debe matizarse: el Goodwill y los Intangibles superan por mucho el valor del Patrimonio Neto. Es lógico pensar que los Intangibles tienen un cierto valor real, pero si sospechamos que este valor puede llegar a ser menor al reportado, el Balance no sería tan robusto como parece a simple vista.

2) RENTABILIDAD: Cuenta de Resultados 2024

Ventas

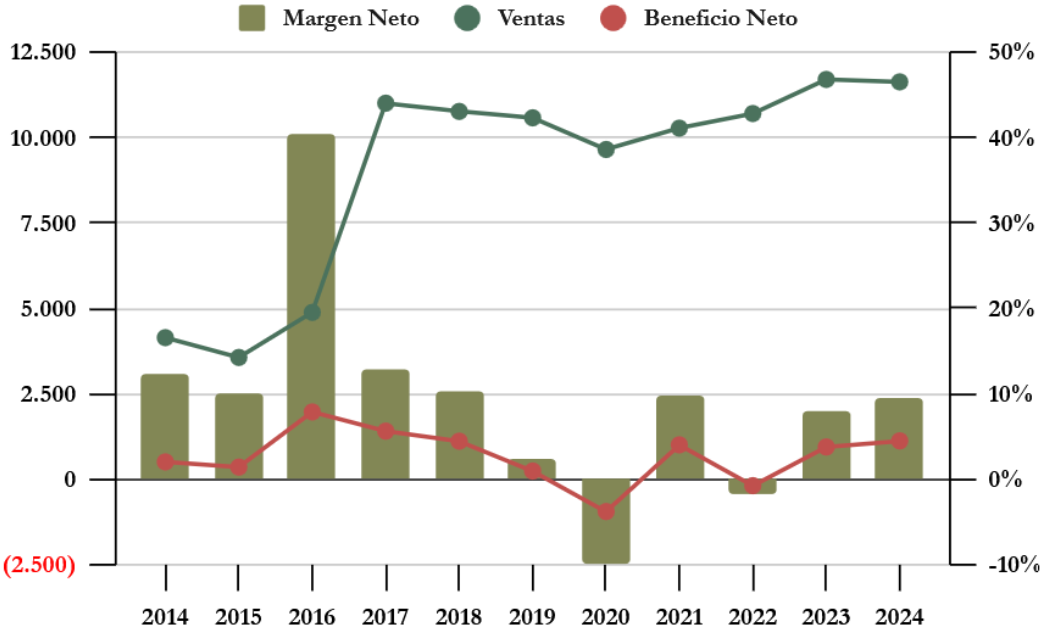

Las Ventas de Molson Coors han experimentado un crecimiento anual compuesto del 10,86% durante la última década. Pero este crecimiento es engañoso, ya que se produjo un brusco crecimiento tras la adquisición de Miller Coors, y desde 2016 las ventas están estancadas con una tasa de crecimiento anual compuesta inferior al 1%.

En 2024, las Ventas cayeron un -0,6 % respecto al año anterior. A simple vista, puede parecer un dato estable, pero esconde dinámicas opuestas: en Américas, que aporta alrededor del 79 % del total, las ventas bajaron un -2,0 % y el volumen retrocedió un dramático -5,7 %. Esta reducción refleja la presión en Estados Unidos, donde la compañía ha sufrido la presión de la competencia, la debilidad del consumo y la pérdida de cuota frente a marcas premium y alternativas como las bebidas espirituosas y los hard seltzers.

En contraste, la región EMEA&APAC mostró un comportamiento más positivo, con un crecimiento del 5,0% en Ventas Netas. Este avance se debió principalmente a una mejora en el mix de precios y a la premiumización de la cartera, aunque el volumen también retrocedió un -2,6%. El crecimiento en Europa se apoyó en la fortaleza de marcas como Carling, Staropramen y Madrí Excepcional, así como en la recuperación de la hostelería. A pesar de la caída de volúmenes, Molson Coors logró compensar parcialmente con subidas de precios y una mayor proporción de ventas en segmentos premium y superpremium, especialmente en Europa.

El primer semestre de 2025 reforzó estas tendencias de decrecimiento global en el volumen de cerveza: los Ingresos globales se redujeron un -6,6 %, impulsados por un descenso del volumen del -10,2 %. La estrategia de aumento de precios y mejora del mix, compensó parcialmente la caída del volumen.

En América, las ventas cayeron un -7,1 % y el volumen un -10,7 %, impactados en gran parte por la finalización de contratos de producción (contract brewing). Estos contratos permitían a Molson Coors fabricar cervezas para terceros, como Pabst, expandiendo su volumen sin depender del consumo directo de marcas propias. Además, este cierre de acuerdos se combina con otros factores: la caída del consumo en el canal Horeca en Estados Unidos, y el cambio de hábitos hacia categorías más premium o alternativas. Todo ello contribuyó a presionar tanto el volumen como los ingresos.

En EMEA & APAC, a pesar de una fuerte caída del volumen del -8,6 %, el precio/mix y los tipos de cambio permitieron limitar la caída de ventas a solo un -0,6 %, reflejo de una mejor capacidad de fijación de precios, saldo favorable del canal retail/premium y algunos efectos cambiarios positivos.

El patrón claro es de estancamiento global con caídas estructurales de volumen en todas las regiones, especialmente en Norteamérica. Por eso, Molson Coors apuesta por mover el consumo hacia sus productos above premium, en un intento de contrarrestar la caída del volumen con valor. El guidance para cierre de 2025 ya anticipa una caída del 3 % al 4 %, muy por debajo del crecimiento low single digit que proyectaba a finales de 2024.

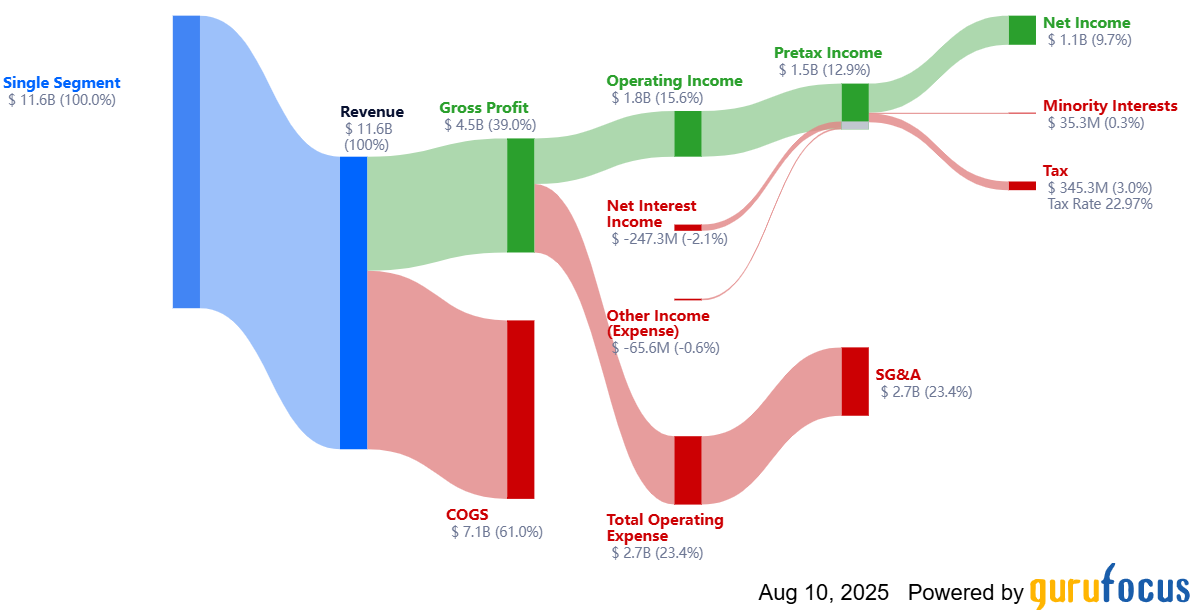

Gráfico Sankey – Ejercicio 2024

Márgenes

En 2024, Molson Coors logró incrementar su Beneficio Neto un 10,3%, a pesar de que las Ventas cayeron un 2,1%. Este resultado se apoyó en recortes de costes operativos, una menor carga fiscal y una gestión más eficiente del capital. Sin embargo, la evolución de sus beneficios ha sido muy irregular en los últimos años, y lo relevante es que el margen operativo —históricamente en torno al 16%— muestra signos de presión.

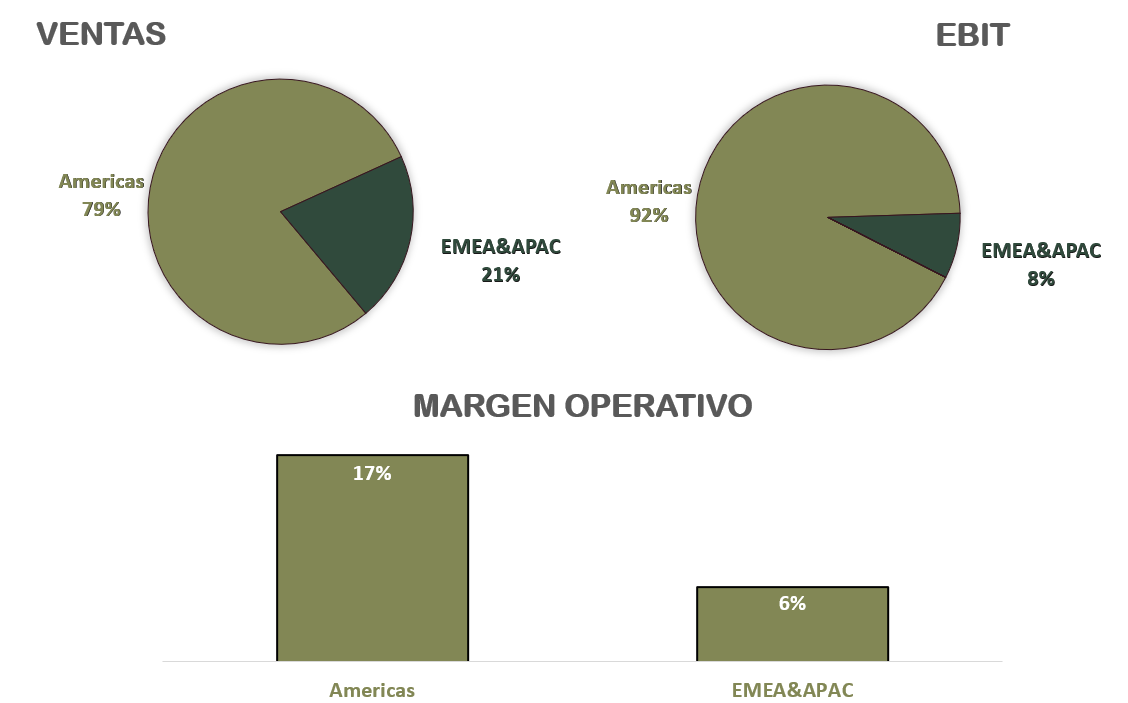

El segmento Américas continúa siendo el más rentable, con un margen operativo del 17,1% en 2024, frente a apenas un 6,2% en EMEA & APAC. La diferencia se explica por la mayor escala operativa en Estados Unidos y Canadá, junto a una estructura de costes más eficiente y un mayor poder de fijación de precios.

La comparación con los grandes competidores deja en evidencia la desventaja relativa: AB InBev alcanza márgenes operativos cercanos al 26%, gracias a su escala global y fuerte presencia en mercados emergentes. Heineken y Carlsberg, aunque menos rentables que AB InBev, mantienen márgenes en un rango del 12% al 18%, situándose generalmente por encima de Molson Coors.

En lo que va de 2025, el margen operativo ha caído hasta el 12%, 1,2 puntos por debajo del año anterior. A pesar de que la compañía incrementa el peso de sus bebidas above premium, la fuerte caída del volumen limita la mejora de rentabilidad.

La gran incógnita es si la estrategia de premiumización y diversificación “Beyond Beer” permitirá compensar la pérdida de volumen y llevar a Molson Coors hacia un perfil más rentable. En los mercados maduros, el consumo de cerveza en volumen muestra una tendencia estructural a la baja, aunque con altibajos y algunos ejercicios de estabilidad. Dentro de esta contracción, los segmentos de mayor valor añadido suelen resistir mejor, lo que explica el foco estratégico en la premiumización. Aun así, la competencia es muy intensa, con rivales que no solo gozan de márgenes más elevados, sino también de marcas más reconocidas a nivel global. La sostenibilidad de la rentabilidad de Molson Coors dependerá, en última instancia, de su capacidad para ganar relevancia en estos segmentos donde todos quieren crecer.

Ratios de Rentabilidad

ROA: 4% (Beneficio Neto/Activos Totales)

ROE: 8% (Beneficio Neto/Patrimonio Neto)

ROCE: 9% (EBIT/(Patrimonio Neto + Deuda Neta))

Los ratios de rentabilidad de Molson Coors se sitúan en niveles modestos si los comparamos con compañías de sectores con mayor margen de beneficios.

El ROA, limitado por el elevado peso de los intangibles en el balance, se mantiene en torno al 4 %, prácticamente equivalente al coste medio de su deuda, lo que evidencia un negocio con una rentabilidad ajustada.

El ROE alcanza el 8 %, una cifra razonable considerando el volumen de Patrimonio Neto de la compañía, aunque lejos de ser un rendimiento excepcional. Finalmente, el ROCE, que refleja la rentabilidad obtenida sobre el capital empleado (tanto fondos propios como deuda), se sitúa en torno al 9 %, lo que confirma que la rentabilidad global del negocio permanece en niveles contenidos.

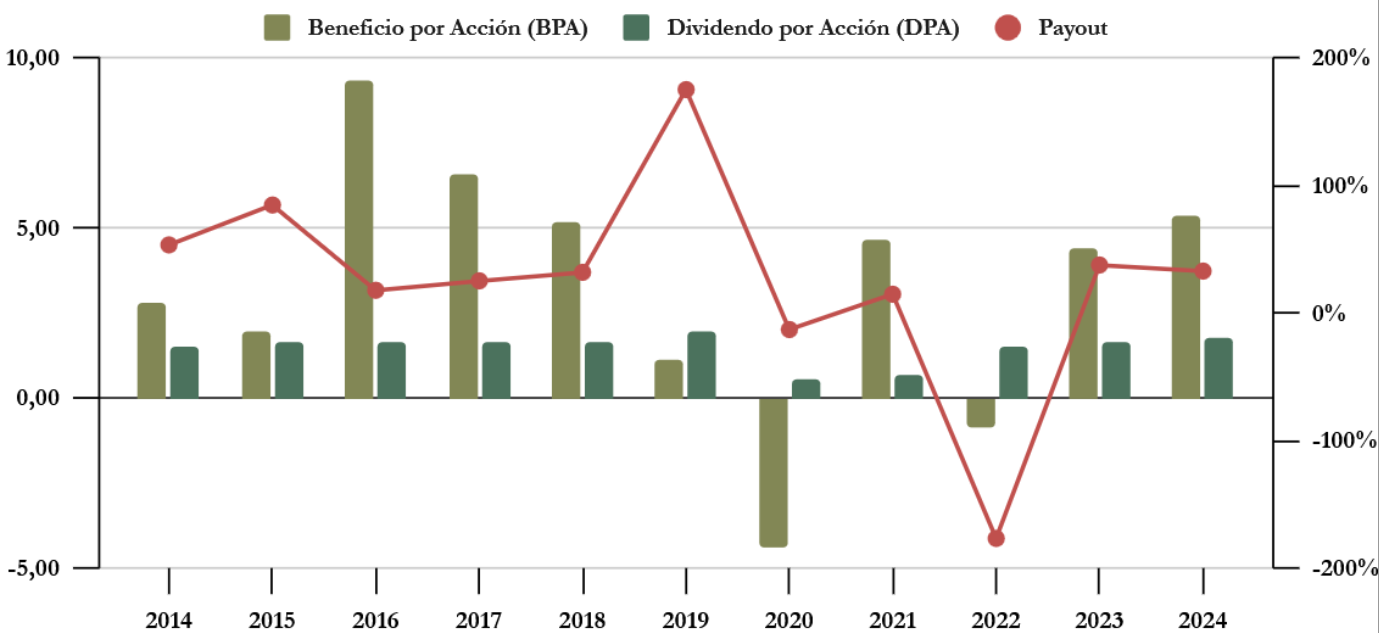

Beneficio por Acción (BPA)

El Beneficio por Acción (BPA) de Molson Coors ha mostrado históricamente una evolución muy irregular, alternando años de beneficios extraordinarios con otros de pérdidas significativas. Aun así, en el largo plazo el BPA ha crecido a una tasa media anual del 6,8%, aunque con una volatilidad que dificulta extraer una tendencia clara.

Gran parte de estas oscilaciones se explican por la adquisición de SABMiller, cuyos efectos contables no recurrentes (como beneficios fiscales, revalorizaciones de activos y procesos de racionalización) inflaron los resultados entre 2016 y 2018. Sin embargo, entre 2019 y 2022 la “digestión” de la operación tuvo un coste elevado: deterioros de activos intangibles, especialmente del goodwill, que lastraron el BPA durante varios ejercicios.

A estos factores se sumaron impactos externos relevantes. En 2020, la pandemia de COVID-19 provocó cierres en canales clave de distribución (bares, restaurantes y eventos), disrupciones logísticas y nuevos deterioros contables. Además, los ajustes de capital circulante (Working Capital) han tenido efectos mixtos sobre los beneficios, dependiendo del año.

Hoy la adquisición de SABMiller puede considerarse en gran medida integrada, aunque los Intangibles siguen representando una parte considerable del Balance, lo que supone un riesgo latente para eventuales deterioros futuros. Por ello, más que fijarse exclusivamente en el BPA, resulta útil evaluar la generación de flujo de caja, donde se aprecia mejor la capacidad recurrente de Molson Coors para sostener su negocio.

De cara a 2025, la compañía anticipa una caída del BPA de entre el 7% y el 10%, revisando a la baja las expectativas de crecimiento moderado (“low single digit”) que había comunicado en 2024. Este ajuste refleja un entorno más complejo, marcado por presiones inflacionarias en los costes, desaceleración de la demanda, mayores gastos operativos y el fin de acuerdos de producción para terceros (contract brewing). A todo ello se añaden factores macroeconómicos adversos, como la subida en el precio de materias primas críticas, en particular el aluminio.

En conjunto, el BPA de Molson Coors sigue mostrando una elevada sensibilidad a factores externos y contables, lo que mantiene la incertidumbre sobre su capacidad de generar un crecimiento estable y sostenido en los próximos años.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Molson Coors es una compañía madura con tradición en el pago de dividendos, aunque su historial reciente refleja las tensiones financieras de la última década. Desde 2015, el dividendo ha ofrecido una rentabilidad media cercana al 1,75% anual, un nivel modesto para un negocio consolidado. La principal explicación está en la adquisición de Miller Coors, que obligó primero a congelar el dividendo durante varios años y, más tarde, a recortarlo drásticamente durante la pandemia, en un contexto de elevada incertidumbre y necesidad de reducir el apalancamiento del balance.

Desde 2022, la tendencia ha cambiado de forma significativa: el dividendo muestra un ritmo de crecimiento sostenido cercano al 8% anual, reflejo de la voluntad de la compañía de recuperar la confianza del accionista. Todo apunta a que estos incrementos moderados serán la política a futuro, siempre condicionada a la evolución de la generación de caja. Aun así, el repaso histórico no resulta alentador para quienes han invertido en la última década.

- Si hubiésemos comprado acciones de Coors en 2019 a $54, la Rentabilidad por Dividendo inicial hubiera sido del 3,69%, y en 2025 tendríamos una RPD menor, del 3,26%.

- Si hubiésemos comprado acciones en 2014 por $75, la Rentabilidad por Dividendo inicial hubiera sido del 1,75%, y en 2025 tendríamos una RPD del 2,35%. A todo esto habría que sumar una minusvalía aproximada del -33%.

En conclusión, aunque la adquisición de la década pasada parece finalmente digerida y la política actual apunta a incrementos estables, la foto de largo plazo es menos favorable para quienes llevan años en el valor. La clave estará en analizar si el payout y la generación de caja operativa respaldan un crecimiento sostenible del dividendo en el futuro.

Payout

El payout de Molson Coors se ha mantenido en los últimos años dentro de un rango relativamente estable del 30% al 40% sobre el beneficio neto. Si en lugar de los beneficios contables tomamos como referencia el Free Cash Flow de mantenimiento, una métrica más realista para medir la capacidad de retribución al accionista, el ratio se sitúa en torno al 30%.

Se trata de un payout prudente, con margen para incrementarse sin poner en riesgo la solidez financiera de la compañía. Además, con la deuda ya bajo control, el dividendo cuenta con respaldo suficiente y es razonable pensar que pueda seguir aumentando en los próximos años.

Cash Flow

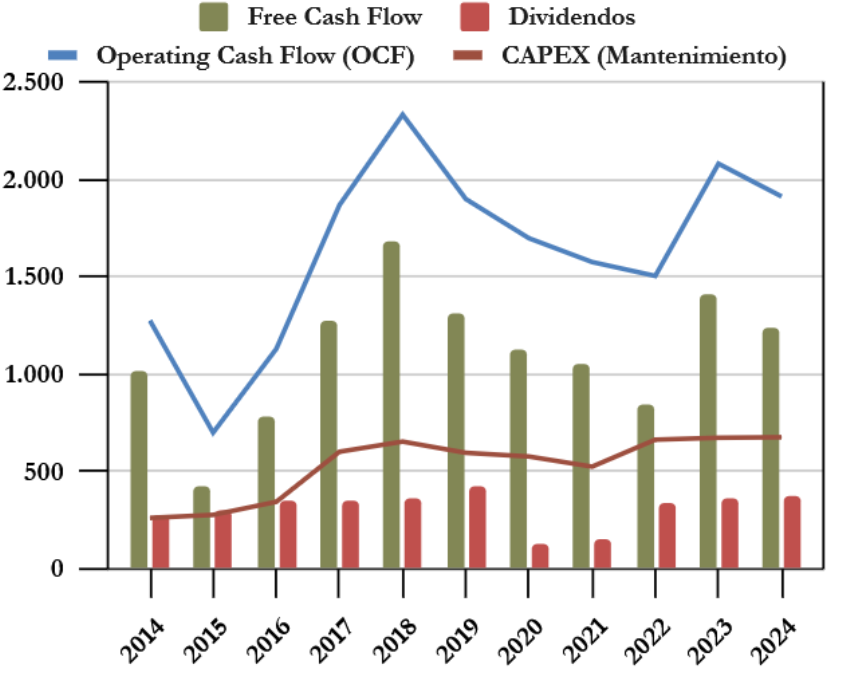

Considerando el CAPEX de Mantenimiento

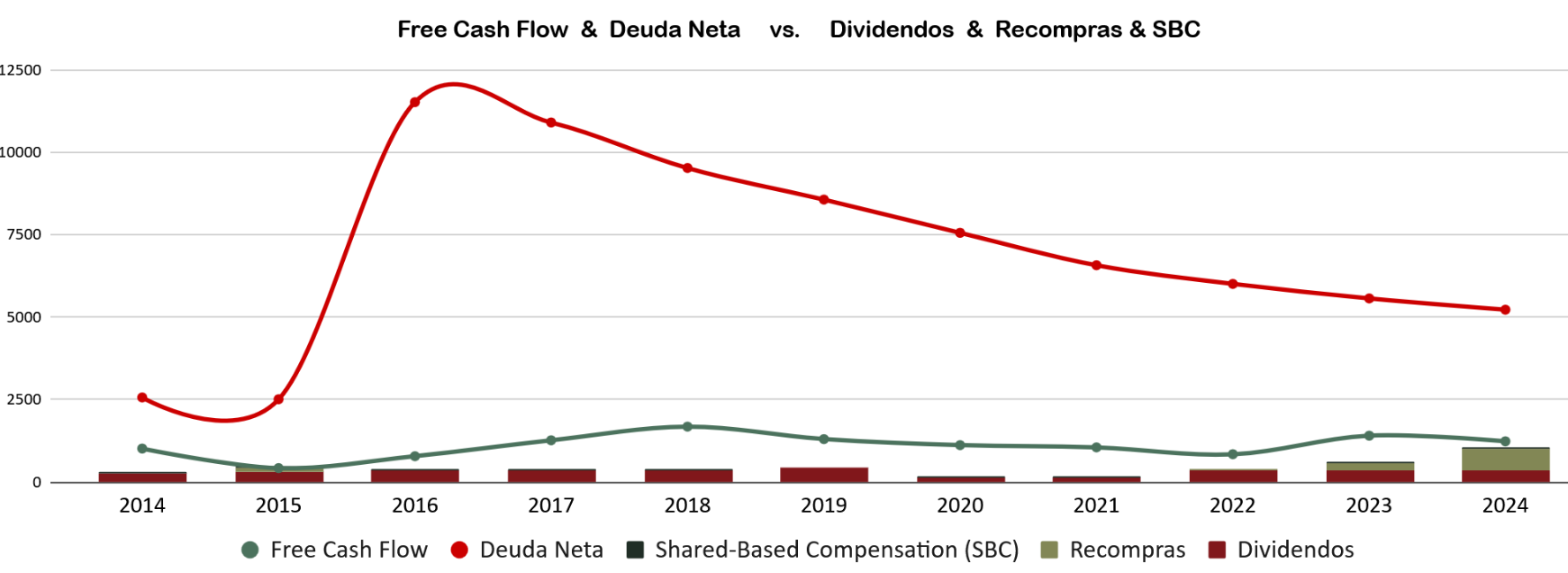

El Operating Cash Flow (OCF) de Molson Coors ha mostrado cierta volatilidad en la última década, aunque mantiene una tendencia suavemente ascendente. Un aspecto clave es que, incluso en años con pérdidas contables, el OCF se ha mantenido positivo, gracias a los elevados niveles de amortizaciones y deterioros de intangibles registrados tras la adquisición de MillerCoors.

Lo más destacable es la amplia holgura entre el OCF y el CAPEX de mantenimiento: el flujo de caja operativo supera con creces las necesidades básicas de inversión, generando un Free Cash Flow (FCF) recurrente y muy robusto. De hecho, los dividendos apenas absorben alrededor de un 30% del FCF, lo que deja margen suficiente para recompras, reducción de deuda o nuevas adquisiciones. Este colchón ha sido determinante para que la compañía pudiera reducir deuda rápidamente y, con el apalancamiento ya bajo control, el exceso de caja se convierte en una palanca estratégica para el futuro.

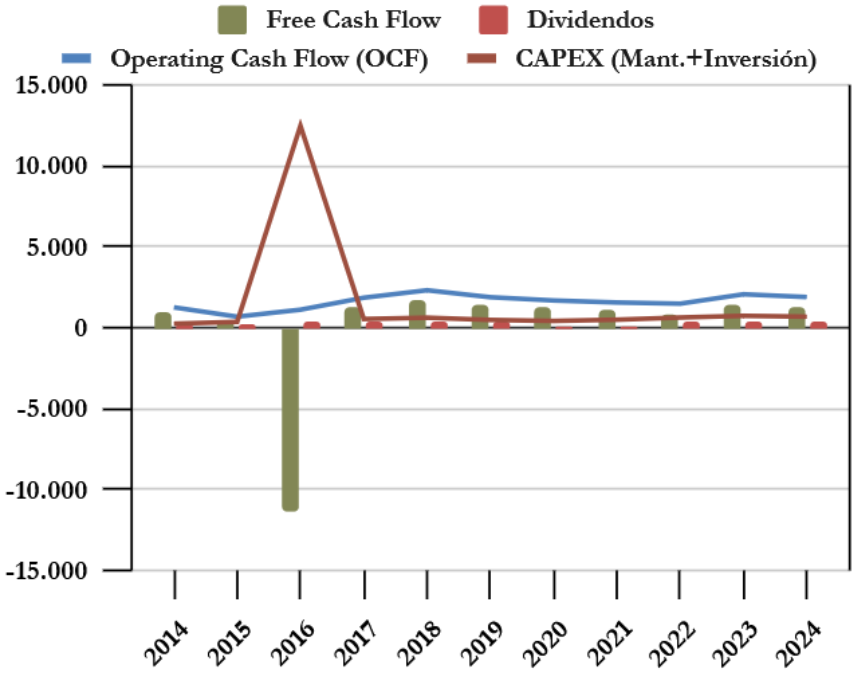

Considerando el CAPEX de Mantenimiento + Inversión

Si ampliamos el análisis incluyendo la inversión total (CAPEX + adquisiciones, ya que no hay grandes variaciones en inversiones financieras), se observa el fuerte impacto de la compra de la participación de SABMiller en la joint venture MillerCoors en 2016. Ese desembolso distorsiona la serie histórica, pero una vez aislado, queda claro que no ha habido más operaciones de gran envergadura en los últimos años. El resultado es que el FCF disponible sigue siendo elevado, incluso bajo un escenario de inversión más ambicioso.

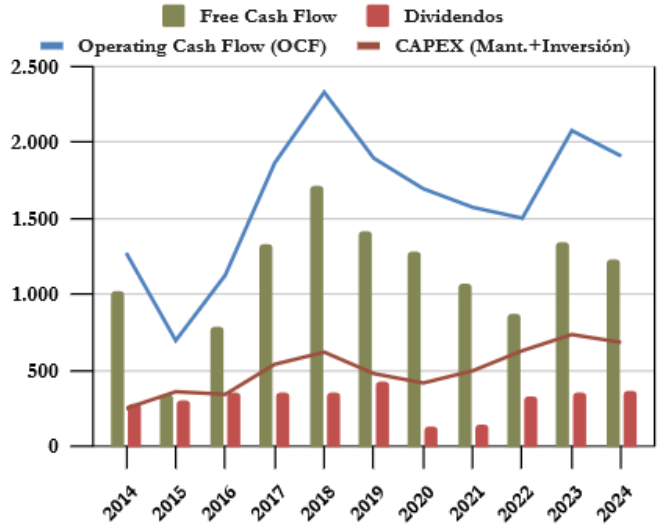

Considerando el CAPEX de Mantenimiento + Inversión (excluyendo adquisición Miller Coors)

En resumen, Molson Coors cuenta hoy con una capacidad de generación de caja sólida y consistente, que garantiza sin problemas el pago de dividendos e incluso posibles incrementos a corto plazo. Sin embargo, si el negocio no logra hacer crecer su OCF, esa holgura podría reducirse en el futuro. La compañía tiene vías de crecimiento (la premiumización de su portafolio y eventuales adquisiciones estratégicas). Mientras tanto, el dividendo está respaldado por un FCF holgado, aunque la sostenibilidad de su crecimiento a largo plazo dependerá de que el negocio sea capaz de generar más caja operativa.

Recompra de Acciones.

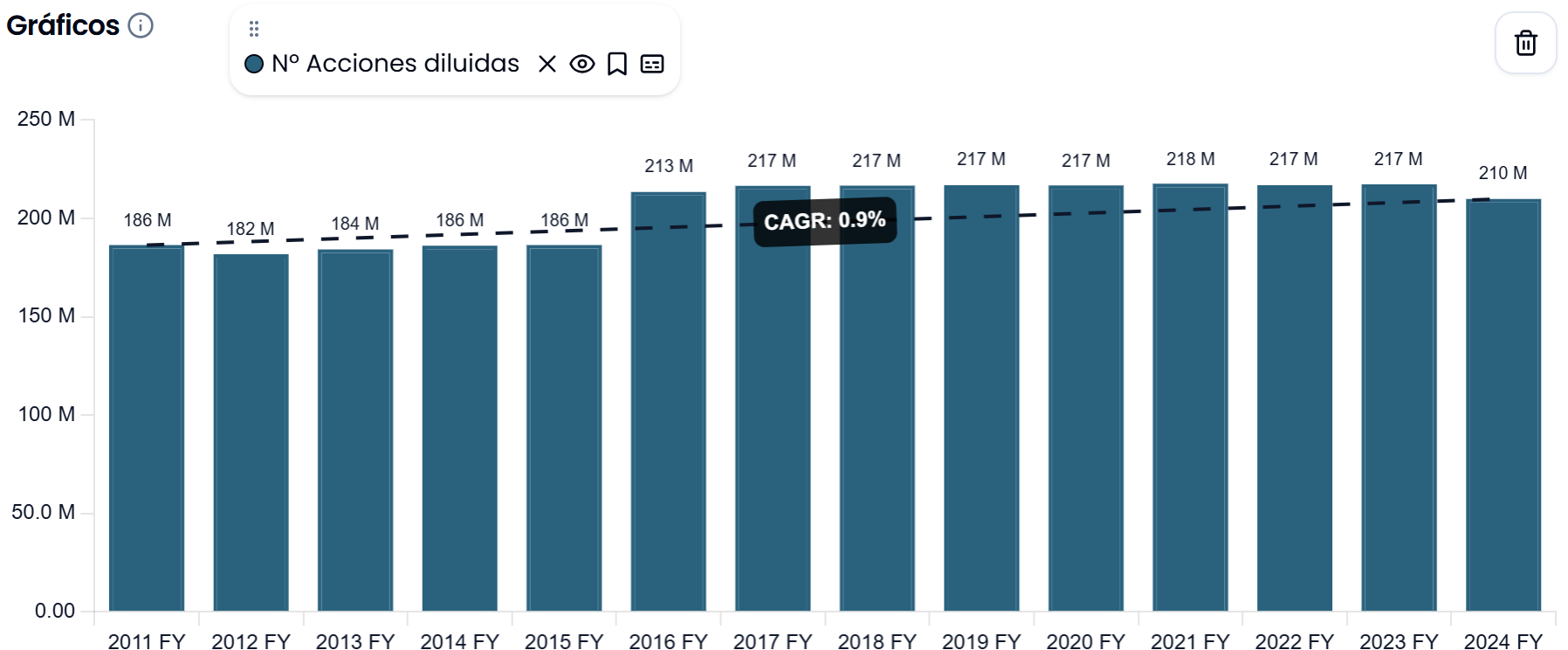

Durante los últimos 15 años, el número de acciones en circulación de Molson Coors aumentó, sobre todo tras la adquisición de MillerCoors. Posteriormente, el capital se mantuvo estable mientras la compañía priorizaba la reducción de su elevada deuda financiera.

Fuente: Tweenvest

Una vez controlado el apalancamiento, la compañía inició un plan de recompras. Desde 2019 las recompras han cobrado más protagonismo, y en 2023 se aprobó un programa de 2.000 millones de dólares, del cual ya se han ejecutado 1.100 millones hasta el primer semestre de 2025, reduciendo en torno a un 9,1% el número de acciones en apenas dos años y medio.

- 2023: $212,7M a un precio medio de $61,56

- 2024: $645M a un precio medio de $59,17

- 1S 2025: $309,6M a un precio medio de $56,20

El mensaje es claro: Molson Coors ha pasado de la prudencia a una política de recompras mucho más agresiva, probablemente porque considera sus acciones infravaloradas en el rango de precios actual.

De cara al futuro, la dirección ha señalado que se siente cómoda con los niveles de deuda alcanzados, lo que abre la puerta a destinar la mayor parte del Free Cash Flow (FCF) a dividendos y recompras. Tanto es así, que en 2024 prácticamente todo el FCF se destinó a estas dos partidas, lo que deja poco margen adicional para adquisiciones, especialmente si la compañía no logra hacer crecer su capacidad de generación de caja.

En definitiva, Molson Coors ha demostrado disciplina al esperar a que su balance estuviera saneado antes de iniciar recompras, pero ahora está actuando con una intensidad que refuerza su compromiso con el accionista y su confianza que que su propia cotización está barata. La sostenibilidad de esta política dependerá, sin embargo, de que el negocio consiga elevar su OCF en los próximos años.

Conclusión

Molson Coors se presenta como un negocio sólido, aunque limitado en su potencial de crecimiento. Su principal fortaleza está en América: ocupa la segunda posición en Estados Unidos, con una cuota de mercado cercana al 25%, y lidera Canadá con un 30–40%. Sin embargo, a escala global su papel es secundario frente a gigantes como AB InBev, Heineken, Carlsberg o Asahi, que cuentan con mayores ventajas competitivas en escala, distribución y diversificación.

El sector cervecero vive un proceso de transformación: el consumo en volumen desciende y las compañías buscan compensarlo con mayor rentabilidad a través de la premiumización. En este contexto, las ventas de Molson Coors permanecen estancadas y la competencia limita la expansión de márgenes. Aunque la compañía se diversifica hacia categorías de mayor rentabilidad, el riesgo de estancamiento en beneficios sigue presente.

En el plano financiero, la Deuda se ha reducido de forma disciplinada, lo que se traduce en una elevada Autonomía Financiera. No obstante, el Balance presenta un riesgo importante: los Activos Intangibles alcanzan el 68% del total y superan al Patrimonio Neto. Así, lo que a primera vista parece un Balance robusto se muestra en realidad más frágil.

La generación de caja es sólida y el Payout se mantiene en niveles prudentes (30–40%), lo que respalda la sostenibilidad del dividendo actual. Además, con la deuda bajo control, Molson Coors ha intensificado las Recompras de Acciones desde 2022, enviando una señal de confianza en la valoración de su acción. Si en el futuro la compañía no destina ya tanto dinero a devolver deuda, es probable que la caja se destine a reforzar Dividendos y Recompras. Sin embargo, si los beneficios no crecen, el margen para seguir incrementando la retribución al accionista podría verse limitado en los próximos años.

En Dividend Street consideramos que Molson Coors es una compañía válida para estrategias de dividendo, gracias a su disciplina financiera y a la solidez de su generación de caja. Sin embargo, la ausencia de crecimiento estructural y la debilidad de sus ventajas competitivas frente a los líderes del sector introducen algo de incertidumbre a largo plazo. Siglos de exitosa historia respaldan a la compañía, aunque a largo plazo parece complicado que pueda crear mucho valor, especialmente por su posición de mercado frente a la competencia.

¿Vosotros qué pensáis? ¿Creéis que Molson Coors tiene potencial para revertir la situación actual y crecer a ritmos más altos? ¿La tenéis en cartera?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. No olvidéis seguirnos en X y compartir el artículo para ayudarnos a darle más difusión.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Annual reports 2014-2024

https://www.encyclopedia.com/books/politics-and-business-magazines/molson-companies-ltd

https://www.fundinguniverse.com/company-histories/adolph-coors-company-history/

https://www.fundinguniverse.com/company-histories/the-molson-companies-limited-history/

https://www.molsoncoors.com/about/history

https://www.mordorintelligence.com/es/industry-reports/beer-market

https://www.fortunebusinessinsights.com/es/beer-market-102489

https://eyng.pe/web/2025/02/03/el-negocio-de-la-cerveza-en-2024-cifras-y-tendencias-clave/

https://es.investing.com/equities/molson-coors-beverage-co-drc-sa-ownership

https://www.marketscreener.com/quote/stock/MOLSON-COORS-BEVERAGE-COM-14548/company/

AB InBev Reports Full Year and Fourth Quarter 2024 Results

https://m.macrotrends.net/stocks/charts/STZ/constellation-brands-inc/operating-margin

Gracias por el análisis me ha gustado. Por lo que he entendido la directiva tiene la intención de recompensar al accionista al menos durante una temporada aunque me gustaría que dejaran de recomprar durante un tiempo para que los que queremos entrar podamos hacerlo a un precio más interesante y de paso el dinero de las recompras utiliz.arlo para pagar deuda, pienso que si quieren seguir creciendo tendrán que hacer otra gran adquisición dentro de un tiempo fuera del mercado americano y mejor tener la deuda más controlada. Saludos