Hoy vamos a ver una empresa que ya ha sido analizada por grandes inversores de la comunidad financiera como Emerito Quintana o Miguel Dabán, entre otros. Pero en Dividend Street hemos querido hacer un estudio propio para entenderla mejor y ver si se adapta bien a nuestra estrategia. Se trata de Brookfield Asset Management, la filial gestora de activos de Brookfield Corporation.

Introducción

Brookfield Asset Management (BAM) es una de las gestoras de activos alternativos más grandes y singulares del mundo. Su trayectoria no es la de una firma financiera convencional nacida en Wall Street, sino la de un operador industrial que, a lo largo de más de un siglo, aprendió a dominar los activos reales antes de invitar al resto del mundo a invertir en ellos.

Los orígenes de lo que hoy conocemos como Brookfield se remontan a finales del siglo XIX, en un contexto de expansión industrial y tecnológica global. En 1899, dos emprendedores canadienses, William Mackenzie y Frederick Stark Pearson, fundaron la São Paulo Tramway, Light and Power Company en Brasil. Mackenzie era un magnate ferroviario canadiense con un olfato especial para los negocios de infraestructura, mientras que Pearson era un ingeniero eléctrico brillante que veía en la electrificación de las ciudades la mayor oportunidad de su tiempo. En esa época, las grandes ciudades canadienses y estadounidenses ya estaban electrificadas y poseían alumbrado público y tranvías, y la competencia para adquirir estas concesiones era brutal. Sin embargo, Pearson identificó en la ciudad brasileña de São Paulo una ciudad altamente poblada, con una élite cafetalera muy adinerada, y que todavía tenía una infraestructura urbana muy deficiente. Fue entonces cuando decidió presentarle el proyecto a Frederick Mackenzie, para quien ya había trabajado en Toronto. Pearson era capaz de desarrollar la idea, pero necesitaba el capital de Mackenzie.

Y no solamente se trataba de São Paulo. Pearson y Mackenzie identificaron que las urbes brasileñas, en pleno crecimiento, carecían de sistemas modernos de transporte y energía. Lo que comenzó como una concesión para operar tranvías eléctricos y alumbrado en São Paulo se convirtió rápidamente en un imperio de servicios públicos que abarcaba generación hidroeléctrica, distribución de gas y telefonía.

A diferencia de otros inversores de la época, Mackenzie y Pearson no se limitaron a financiar proyectos: se convirtieron en operadores. Esta distinción es fundamental para entender el ADN de Brookfield: la empresa no solo compra activos, sino que sabe cómo gestionarlos y mejorarlos desde una perspectiva operativa. Durante gran parte del siglo XX, la compañía —que más tarde se conocería como Brazilian Traction, Light and Power Company— fue el motor de la modernización de Brasil, llegando a ser la empresa privada más grande del país y una pieza clave en su desarrollo industrial. Sin embargo, operar en un mercado emergente conllevaba riesgos políticos y económicos, lo que eventualmente forzaría una transformación radical de la entidad.

A mediados de los años 60, el entorno en Brasil se volvió complejo debido a la inestabilidad política y el aumento de las regulaciones sobre los servicios públicos. La empresa comenzó un proceso de diversificación geográfica y sectorial para proteger su capital, repatriando fondos a Canadá e invirtiendo en recursos naturales y activos inmobiliarios. En 1969, la compañía adoptó el nombre de Brascan (un acrónimo de Brasil y Canadá), simbolizando este puente entre sus orígenes y su nuevo enfoque. Fue en esta transición donde aparecieron figuras que redefinirían el destino de la organización: los hermanos Peter y Edward Bronfman.

Los Bronfman pertenecían a la famosa dinastía dueña de Seagram, el gigante de las bebidas alcohólicas. Pero, tras una disputa familiar, Peter y Edward decidieron trazar su propio camino. Con el capital obtenido de su salida de Seagram, y tras una batalla por el control corporativo, los Bronfman tomaron las riendas de Brascan a finales de los años 70. Con ellos llegó Jack Cockwell, un contador sudafricano que se convertiría en el cerebro estratégico detrás de la arquitectura financiera moderna de la empresa. Cockwell fue el arquitecto de una estructura piramidal de sociedades holding que permitía a la empresa controlar vastos imperios industriales con una inversión de capital relativamente eficiente. Bajo su mando, Brascan dejó de ser una simple empresa de servicios públicos para transformarse en un conglomerado diversificado, experto en la adquisición de activos infravalorados durante ciclos económicos bajos.

La verdadera metamorfosis hacia la Brookfield actual comenzó a fraguarse en la década de los 90, cuando un joven contador llamado Bruce Flatt se unió a la división inmobiliaria. Flatt, nacido en la ciudad canadiense de Winnipeg y dotado de una paciencia y disciplina que le han valido el apodo de «el Warren Buffett de Canadá», ascendió rápidamente. En 2002, con solo 37 años, fue nombrado CEO de todo el grupo. Su visión era clara: el modelo de conglomerado cerrado de los Bronfman debía evolucionar hacia un modelo de gestión de activos para terceros. Flatt entendió que el mundo estaba hambriento de rendimientos provenientes de activos reales y que Brookfield poseía algo único: décadas de experiencia operando infraestructuras, edificios de oficinas y centrales eléctricas.

En 2005, la empresa cambió oficialmente su nombre a Brookfield Asset Management. Bajo el liderazgo de Flatt, la firma comenzó a listar sus diferentes unidades de negocio de forma independiente (Renewable Power, Infrastructure, Business Partners), permitiendo a los inversores elegir el tipo de activo específico en el que querían participar, mientras Brookfield Asset Management retenía las comisiones de gestión y una participación mayoritaria para asegurar la alineación de intereses. Este «ecosistema» permitió a Brookfield escalar de forma masiva, pasando de gestionar unos pocos miles de millones a principios de siglo a supervisar casi un billón de dólares en la actualidad (trillion en inglés).

El estilo de Bruce Flatt se caracteriza por un enfoque «contrarian»: comprar cuando hay sangre en las calles y vender cuando el mercado está eufórico. Un ejemplo icónico fue su actuación tras los ataques del 11 de septiembre en Nueva York. Tras el shock que provocó el atentado en las Torres Gemelas, muchos inquilinos del Bajo Manhattan se plantearon marcharse a otras zonas menos concurridas. Fue entonces cuando Brookfield, que poseía el World Financial Center justo al lado de las Torres Gemelas, mantuvo la calma, no vendió sus edificios a la desesperada, y los reparó lo más rápido posible en cuanto sus equipos pudieron acceder, reafirmando su compromiso inquebrantable con la ciudad de Nueva York. Esta actitud es lo que a largo plazo consolidó su posición como uno de los mayores propietarios inmobiliarios del mundo: invertir en momentos de pánico sabiendo el valor de lo que se compra, y haciendo gala de mucha paciencia. Algunas frases muy repetidas por Bruce Flatt son, por ejemplo, “Es muy difícil perder dinero si compras activos de alta calidad a un precio inferior a su coste de construcción y te puedes permitir esperar” o “El éxito en la inversión no consiste en ganar mucho dinero en poco tiempo. Se trata de obtener rendimientos razonables durante periodos de tiempo muy largos”. Sin duda un enfoque muy centrado en aprovechar las oportunidades de mercado y la paciencia extrema a largo plazo.

En la última década, Brookfield ha acelerado su expansión hacia el crédito y las soluciones de seguros, buscando diversificar aún más sus fuentes de ingresos. Un hito fundamental en este camino fue la adquisición de la mayoría (61%) de Oaktree Capital Management en 2019, uniendo fuerzas con el gurú del crédito Howard Marks. Desde su creación en 1995, Oaktree se convirtió rápidamente en la referencia mundial para invertir en deuda corporativa de empresas en procesos de quiebra o reestructuración. Bajo el mando de Howard Marks, esta compañía ha gestionado crisis históricas (como el estallido de la burbuja puntocom o la crisis de 2008) logrando rentabilidades extraordinarias al comprar deuda cuando el pánico era total. Howard Marks es una figura extremadamente respetada en el mundo financiero, especialmente en cuanto a la gestión del riesgo en la inversión en deuda corporativa. El propio Warren Buffet se ha declarado en alguna ocasión admirador de Howard Marks, y ávido lector de sus “Memos”, unas cartas periódicas que Howard Marks manda a sus clientes.

Esta operación no solo aumentó los activos bajo gestión, sino que dotó a Brookfield de una capacidad inigualable para invertir en deuda en dificultades, complementando su experiencia en activos físicos. Pero con la compra de Oaktree, Bruce Flatt no solamente adquiría una plataforma de crédito inigualable, sino que incorporaba a sus filas al legendario Howard Marks, que continúa siendo el Co-Chairman de Oaktree y una voz consultiva de peso dentro de la estrategia global de Brookfield.

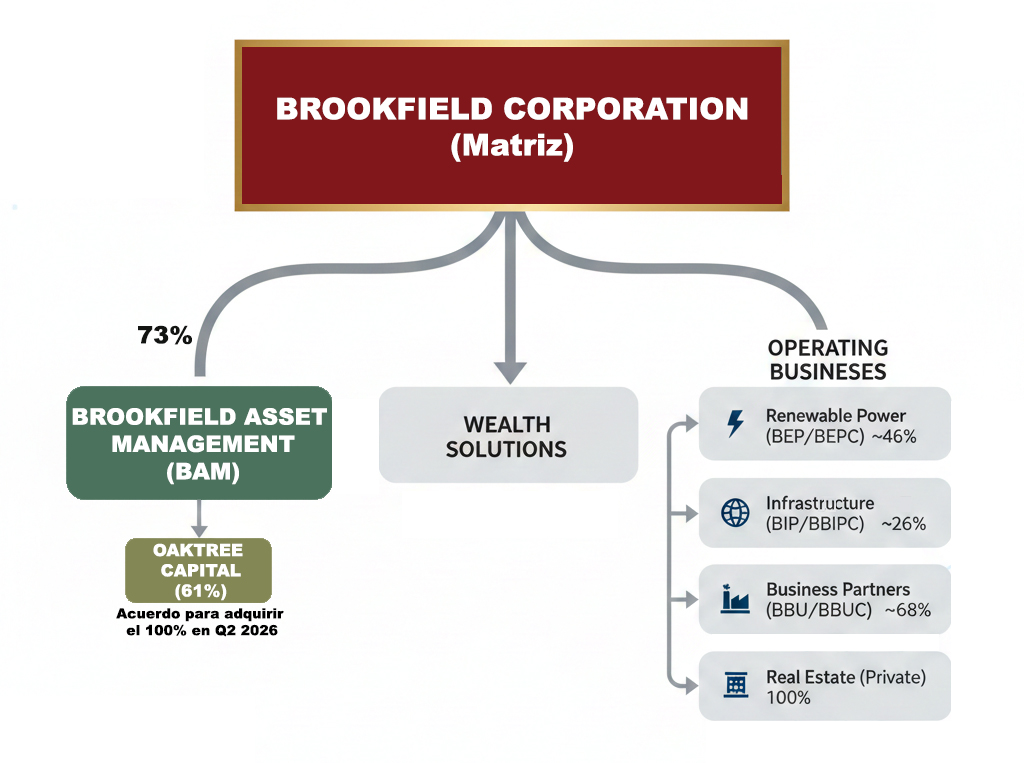

En 2022, la empresa culminó su transformación estructural al escindir su negocio de gestión de activos de su capital propio (ahora Brookfield Corporation), creando una entidad puramente dedicada a la gestión de comisiones, más ligera en activos y altamente eficiente. Es decir, la antigua Brookfield Asset Management se dividió en dos: por un lado Brookfield Corporation (la matriz), y por otro la “nueva” Brookfield Asset Management (filial de Brookfield Corporation, y gestora de los activos).

Hubo varias razones para este spin-off. Por una parte, al escindir la gestora de activos del grupo, se afloraba valor para los accionistas, dado que al cotizar junto con los activos del conglomerado Brookfield se suponía un descuento. Por otra parte, al escindir la gestora de activos, esta podía centrarse más en gestionar activos para terceros. En este tipo de negocios, la escala es muy importante, dado que con una misma estructura de empleados y oficinas se puede incrementar el volumen de activos gestionados sin un aumento significativo de costes fijos. Es decir que, con la misma estructura de gestión de activos de Brookfield, se podría gestionar muchos más activos de terceros además de los activos del propio conglomerado de Brookfield.

Tras esta escisión en 2022, el esquema societario de Brookfield Corporation quedó de la siguiente forma:

En este artículo, nos vamos a centrar en la filial Brookfield Asset Management. Después de su escisión, ésta también ha realizado algunas adquisiciones de empresas de la competencia. Por ejemplo, en 2024 adquirió una participación del 51% en la gestora de activos de crédito privado Castlelake ($489M), o una posición minoritaria del 11% en Pretium ($351M), una de las mayores gestoras de inversión en vivienda de alquiler unifamiliar y crédito corporativo de EE. UU. En 2025 también adquirió la gestora de fondos estructurados y plataforma hipotecaria Angel Oak Companies, y adelantó capital ($249M) para asegurarse la compra mayoritaria del gigante educativo de Oriente Medio GEMS. Esta última inversión es temporal, únicamente hasta que Brookfield Asset Management consiga levantar y asignar fondos institucionales de Brookfield Coporation y de terceros.

Por último, uno de los últimos temas que ha dado mucho que hablar ha sido la sucesión de Bruce Flatt al frente de Brookfield Asset Management. Con el nombramiento oficial de Connor Teskey como CEO de Brookfield Asset Management en febrero de 2026, la gestora queda en manos del «protegido» de la casa; un líder forjado bajo la tutela de Bruce Flatt que ya demostró su valía disparando el crecimiento de la división de Energías Renovables y pilotando la integración estratégica de Oaktree. Mientras Teskey se enfoca en escalar la captación de capital institucional y exprimir el potencial de la IA, Bruce Flatt no se jubila, sino que queda al mando de la matriz (Brookfield Corporation) para supervisar el balance pesado y la división de seguros. Es la bicefalia perfecta: un ejecutor con un historial de éxitos probado al volante de la gestora, mientras la «vieja guardia» protege los cimientos financieros desde la matriz. Sin embargo, el mercado no se ha tomado tan bien este cambio de liderazgo, algo que por otra parte es habitual cuando un peso pesado de la talla de Bruce Flatt abandona la directiva.

En conclusión, Brookfield Asset Management ha pasado de ser un modesto operador de tranvías en el Brasil del siglo XIX a convertirse en el arquitecto de la infraestructura global moderna. Su historia es un testimonio de cómo la experiencia operativa, unida a una disciplina financiera férrea y una visión de largo plazo, puede transformar una empresa industrial en un gigante financiero. Al mantener siempre un pie en la realidad física de los activos que gestiona, Brookfield ha logrado navegar crisis, cambios tecnológicos y transformaciones geopolíticas, consolidándose como un pilar indispensable de la economía mundial actual.

Negocio

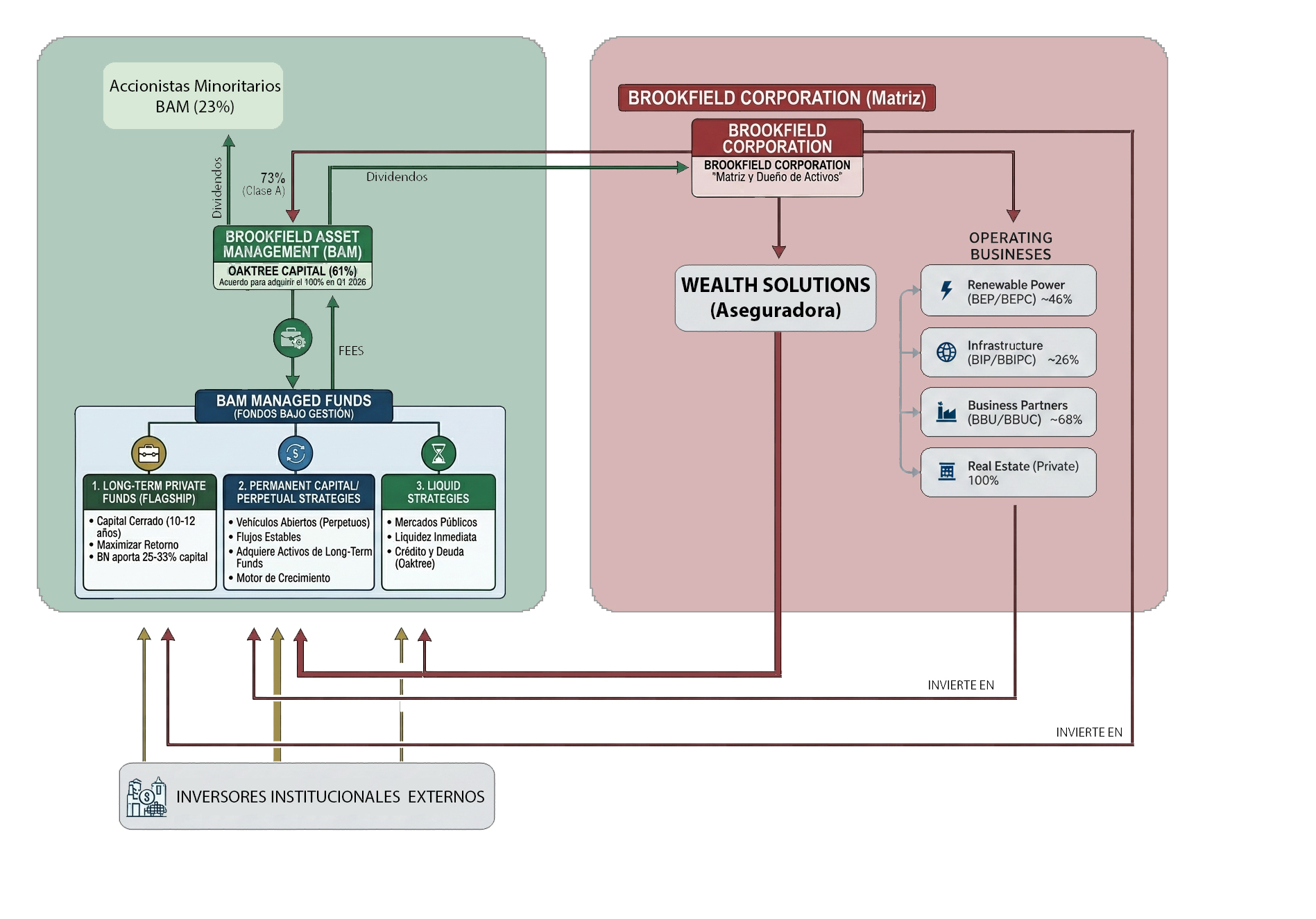

Este gráfico pretende explicar el modelo de negocio del ecosistema de Brookfield (BAM, en verde + BN, en rojo), pero veámoslo detenidamente y por partes.

Hoy en día BAM tiene más de un billón de dólares (Trillion en inglés) en activos bajo gestión (AUM). Es bastante complejo entender el negocio de Brookfield Asset Management (en adelante, BAM) y sobre todo en cómo se entrelaza con el de su matriz Brookfield Coporation (en adelante, BN). Por ello, vamos a intentar explicarlo de la forma más sencilla y simplificada posible.

Para entender estas dos empresas, y sus roles en los negocios que operan conjuntamente, hay que entender que BN es el propietario de todos los activos de la compañía, en general unos activos muy intensivos en capital como infraestructura y real estate, y que BAM se dedica a gestionarlos. Si hiciéramos el símil con un hotel, BAM sería la empresa que lo opera (gestionaría el personal, las reservas y cobraría una comisión por ello), mientras que BN sería la dueña del edificio, del terreno y, además, la dueña mayoritaria de la empresa que lo gestiona (73% de BAM).

Simplificando mucho, la forma que tienen de operar es la siguiente:

En primer lugar, BN adquiere activos deprimidos (infraestructura de energías renovables, real estate, centros de datos…etc) si es posible a un precio de derribo, e inmediatamente se los confía a BAM para que los opere. En segundo lugar, BAM, al ser una gestora experta de este tipo de activos, gestiona el activo deprimido hasta que consigue reflotarlo. Y en último lugar, cuando el activo ya tiene unos ingresos estables, se los vende a precio de mercado a un fondo de inversión gestionado por BAM y con capital de terceros. Mientras BAM está gestionando el activo para BN, no le cobra comisiones, pero a partir de que este activo pasa a ser vendido a un fondo gestionado por BAM, ocurre lo siguiente: por una parte, BN recupera la inversión y cuantiosas plusvalías, y por otro lado BAM ya comienza a ganar comisiones por la gestión de este fondo. Es un círculo virtuoso en el que las dos compañías, BN y BAM, se retroalimentan. BN pone el capital para generar el negocio, y BAM pone el know-how para revalorizarlo y después gestionarlo. En última instancia, BN recupera sus inversiones con plusvalías y en adelante cobra dividendos por la gestión de los activos vendidos, al poseer un 73% de BAM. Por su parte, para BAM también es un esquema muy beneficioso, ya que se asegura un crecimiento en sus activos bajo gestión (AUM) muy considerable y continuo gracias al enorme músculo financiero de BN.

Antes de la escisión, estas dos compañías operaban como un único ente, pero la escisión tiene sentido, dado que la gestora de activos debe cotizar a unos múltiplos más altos que la matriz, al tener un modelo de negocio más ligero en activos y sin deuda, y eso ha hecho aflorar valor para la compañía. Hoy en día BN y BAM tienen capitalizaciones que no son tan distintas: alrededor de $77 mil millones BAM y $100 mil millones para BN.

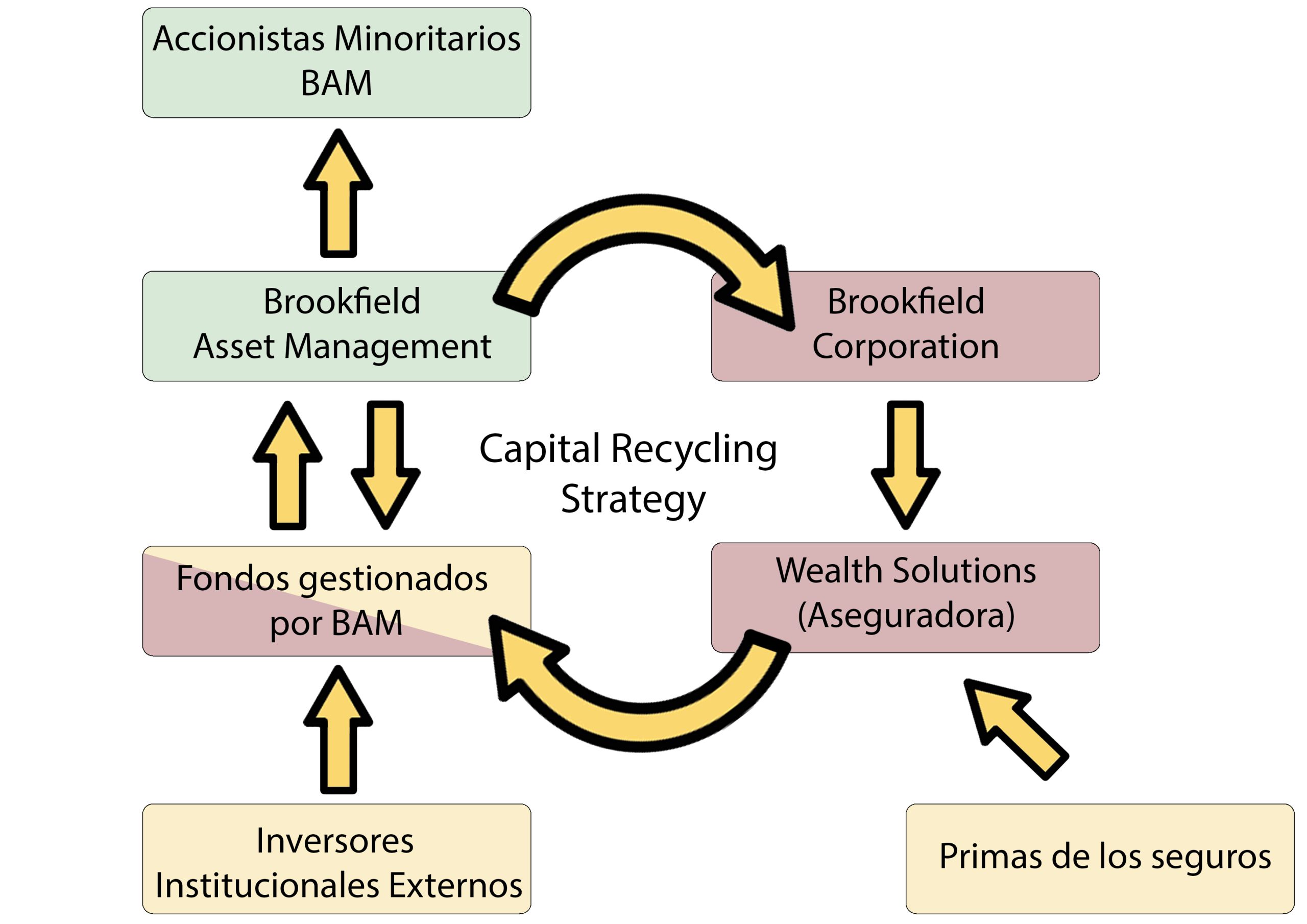

Pero las sinergias de BN con BAM todavía tienen una importante vuelta de tuerca. En 2019, Brookfield entró en el negocio de las aseguradoras, que actualmente conforma uno de los segmentos de negocio más importantes de BN: Brookfield Wealth Management. Este es un negocio en el que la empresa aseguradora recibe unas primas por adelantado que tendrá que devolver a sus clientes al cabo de un cierto tiempo. Lo habitual es que estas empresas aseguradoras inviertan este capital en renta fija estatal o corporativa, que dé un 3-4% de rentabilidad anual. Esto es así, porque la regulación obliga a que estas primas se inviertan en activos con “Investment Grade”, es decir, inversiones consideradas seguras. Sin embargo, aquí es donde BN y BAM encuentran una oportunidad. Resulta que las agencias de calificación (SP Global y Moody’s) consideran que la deuda respaldada por infraestructuras sólidas es tan segura como un bono corporativo. Y aquí está la clave del ciclo de inversión del ecosistema Brookfield, que se ha venido a llamar “Capital Recycling Strategy”.

Recapitulemos:

- BN (Matriz) compra un activo deprimido con su propio dinero (Riesgo alto).

- BAM (Gestora) lo arregla y consigue contratos a largo plazo (sin cobrar comisiones de gestión a BN). Ahora el activo es seguro.

- BAM crea un «Fondo de Deuda» o un «Fondo Core de Infraestructura».

- La Aseguradora (Wealth Solutions de BN) compra una participación en ese fondo o le presta dinero a ese activo. Alrededor del 40% del capital que ingresa la aseguradora se destina a estas inversiones, que le dan a la compañía un retorno mayor al de las aseguradoras tradicionales.

- Con ese dinero que pone la Aseguradora (Wealth Solutions de BN), BN recupera su capital inicial con creces para ir a comprar más activos deprimidos y BAM engrosa sus AUM sobre los que cobra comisiones. Y vuelta a empezar.

Actualmente la aseguradora de BN (Wealth Solutions) es el mayor cliente de BAM, y por la gestión del capital que proviene de la aseguradora BAM sí que cobra comisiones.

Todo este esquema descansa sobre un riesgo principal: que la primera compra del “activo deprimido” salga mal. Es decir, que BAM no consiga enderezar el activo de infraestructura comprado a precio de saldo. Pero ahí reside la ventaja competitiva de Brookfield, y no es otra que su escala. BN tiene tal tamaño ($100 mil millones de capitalización), que por mucho que algunas adquisiciones salgan mal, otras muchas salen bien. Este es un modelo de negocio que necesita de dos ingredientes fundamentales: un gran tamaño y músculo financiero para adquirir grandes infraestructuras con poco riesgo relativo, y una gran experiencia en detectar, gestionar y reconducir negocios en los que nadie cree. Y pocas empresas encajan tan bien como BN y BAM en esta descripción.

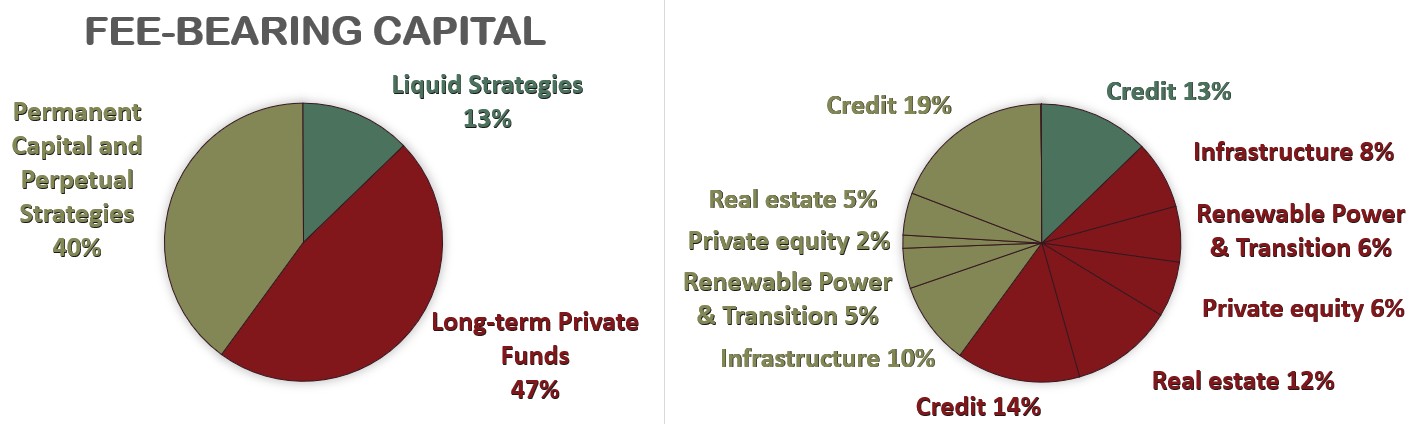

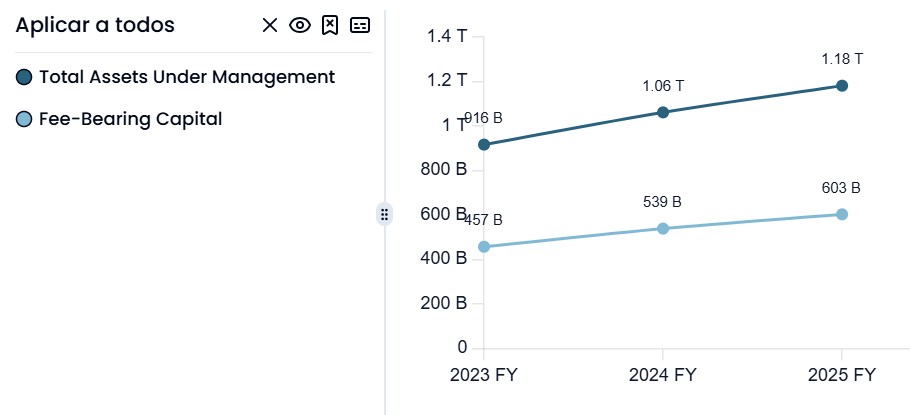

Pasemos a ver ahora los distintos tipos de fondos que gestiona BAM, que vendrían a ser sus distintos “segmentos de venta”. Es importante resaltar, que para mirar esto en los estados financieros de BAM, es necesario mirar los Fee-Bearing Capital. Esto es, los activos bajo gestión (AUM) por los que BAM puede cobrar comisiones. Es importante, porque mientras que BAM gestiona un AUM total de $1.161 mil millones, solamente $602 mil millones son Fee-Bearing Capital, es decir un 51%.

Entonces, ¿qué ocurre con el 49% restante? Pues resumidamente se trata del capital aportado a los fondos por BN (BAM no le cobra comisiones a su matriz), capital que ha sido recaudado por BAM a inversores pero que todavía no se ha invertido en ningún activo (Uncalled Capital o Dry Powder), o exceso de valor sobre el capital invertido. Veamos estas tres casuísticas para entender mejor la relación entre BN y BAM.

En primer lugar, es lógico que BAM no le cobre comisiones a BN, dado que es su matriz y su principal fuente de negocio. A cambio BN asume ciertos costes operativos, y sobre todo le proporciona el músculo financiero para acometer las inversiones. BN suele participar además en la mayoría de fondos de BAM con participaciones importantes, para alinear intereses y dar un empujón a cada uno de los fondos que lanza BAM.

En segundo lugar, y sobre todo para los Long-Term Private Funds, actualmente BAM tiene más inversores queriendo invertir en sus fondos que capacidad real para encontrar buenas oportunidades. Por tanto, estos inversores comprometen el dinero hasta que BAM encuentra una buena oportunidad de inversión y decide usarlo para comprar un activo. Este dinero de los inversores comprometido y en espera a ser “llamado” evidentemente no genera comisiones para BAM. En la actualidad BAM dice que tiene $134 mil millones de Dry Powder, que deberían generar en el futuro $630 millones adicionales en comisiones.

Por último, con el exceso de valor sobre el capital invertido nos referimos a que el capital que genera comisiones (Fee-bearing Capital) suele calcularse sobre el coste de la inversión (el capital aportado originalmente) y no sobre el valor de mercado actual, especialmente en los Long-Term Private Funds. Por ejemplo, si un fondo de infraestructura compra un puente por $1.000M y hoy vale $2.000M gracias a que BAM lo «arregló», BAM sigue cobrando su 1,5% de comisión sobre los $1.000M originales. Esos $1,000M de «plusvalía» son capital bajo gestión (AUM), pero no son fee-bearing. Ese valor extra solo generará dinero para BAM al final, vía lo que BAM denomina “Carried Interest”, pero no vía comisiones de gestión anuales.

Hechas estas aclaraciones, pasemos a ver los segmentos de venta de BAM, es decir, los distintos tipos de fondo que gestiona:

-

Long-term Private Funds (Fondos Privados de Largo Plazo)

Estos son los fondos «tradicionales» de capital cerrado (closed-end) que han sido el núcleo de Brookfield durante décadas. Tienen una vida útil definida, generalmente entre 10 y 12 años, en los que el capital se compromete al inicio, se invierte durante un periodo determinado y luego se desinvierte para devolver las ganancias a los inversores.

Aquí se encuentran sus fondos «buque insignia» (flagship funds) en sectores como Infraestructura, Real Estate, Energías Renovables y Private Equity. Su objetivo es maximizar el retorno total mediante la compra de activos infravalorados, su mejora operativa y su posterior venta. Es la primera parte del modelo de negocio de la dupla BN / BAM, donde BN provee su músculo financiero para comprar activos deprimidos, pero muchas veces lo hace acompañado de otros inversores mediante estos Long-Term Private Funds.

La mayor parte de los $134 mil millones de Uncalled Capital (o Dry Powder) que BAM tiene comprometidos pero no invertidos todavía se sitúan en este tipo de fondos, generalmente de capital cerrado. Esto indica una altísima demanda de inversores que quieren invertir da la mano de BN/BAM, aprovechando su escala, know-how y músculo financiero. Y esto es así porque a diferencia de otros gestores de activos de capital privado, que suelen aportar entre un 1% y un 5% del capital, Brookfield rompe esa norma. En general, BN suele aportar entre el 25% y el 33% del capital total de sus Long-Term Private Funds. Esto los hace mucho más atractivos para los demás inversores, que entienden que sus intereses estarán siempre alineados con los de BAM.

-

Permanent Capital and Perpetual Strategies

Esta es una de las áreas de mayor crecimiento para BAM, diseñada para inversores que buscan flujos de caja constantes y exposición a largo plazo sin una fecha de vencimiento forzada. Son vehículos de capital permanente o fondos abiertos (open-ended) y no tienen la presión de vender activos para devolver el dinero en una fecha fija. Incluye las sociedades que cotizan en bolsa (como Brookfield Renewable Partners o Brookfield Infrastructure Partners) y fondos institucionales de núcleo duro (Core/Core+).

Recordemos que BN posee una parte importante sus fondos que cotizan en Bolsa: Infraestructura (26%), Real Estate (100%), Energías Renovables (46%) y Private Equity (68%), lo que demuestra que BN se sigue “jugando la piel” junto a sus co-partícipes (skin in the game). Estos fondos suelen adquirir los activos de los Long-Term Private Funds cuando ya han pasado los 10-12 años de ciclo de inversión.

Se enfocan en activos de alta calidad que ya generan ingresos estables y predecibles. Es la segunda fase del ciclo de negocio de la dupla BN / BAM, en que los fondos quedan indefinidamente abiertos para los inversores.

Es en este segmento en el que la aseguradora de BN (Wealth Solutions) entra con el capital aportado por sus primas en ciertos tipos de fondos. La gran ventaja para BAM es que estos fondos proporcionan una base de comisiones de gestión muy estable y recurrente, ya que el capital se queda en la plataforma indefinidamente.

Y precisamente este es el motor de crecimiento más importante de BAM: el capital aportado por la aseguradora de BN (Wealth Solutions). Todo el capital que aporta es Fee-Bearing, y no tiene que recuperarlo durante décadas, lo que supone comisiones a muy largo plazo para BAM. Actualmente la aseguradora de BN posee alrededor del 20-25% del capital de los fondos de esta estrategia, y se espera que este porcentaje crezca en el futuro, a medida que la aseguradora vaya creciendo también. Posee sobre todo participaciones en Fondos de Crédito Permanentes, en fondos Core/Core+ de Infraestructuras e Inmobiliario y algunas participaciones en los fondos cotizados.

-

Liquid Strategies (Estrategias Líquidas)

A diferencia de las anteriores, estas se centran en activos que pueden comprarse y venderse diariamente en los mercados públicos. Ofrecen liquidez inmediata o a corto plazo a los inversores. Se especializan principalmente en crédito y renta fija pública, así como en valores inmobiliarios e infraestructuras que cotizan en bolsa (REITs, por ejemplo). Gran parte de esta capacidad viene de su asociación con Oaktree, líderes en deuda corporativa y activos «distressed». Permiten a los inversores acceder a la experiencia de Brookfield en activos reales y crédito, pero con la flexibilidad de entrar y salir de la posición rápidamente. Se espera que BAM complete la adquisición total de Oaktree en el Q2 de 2026.

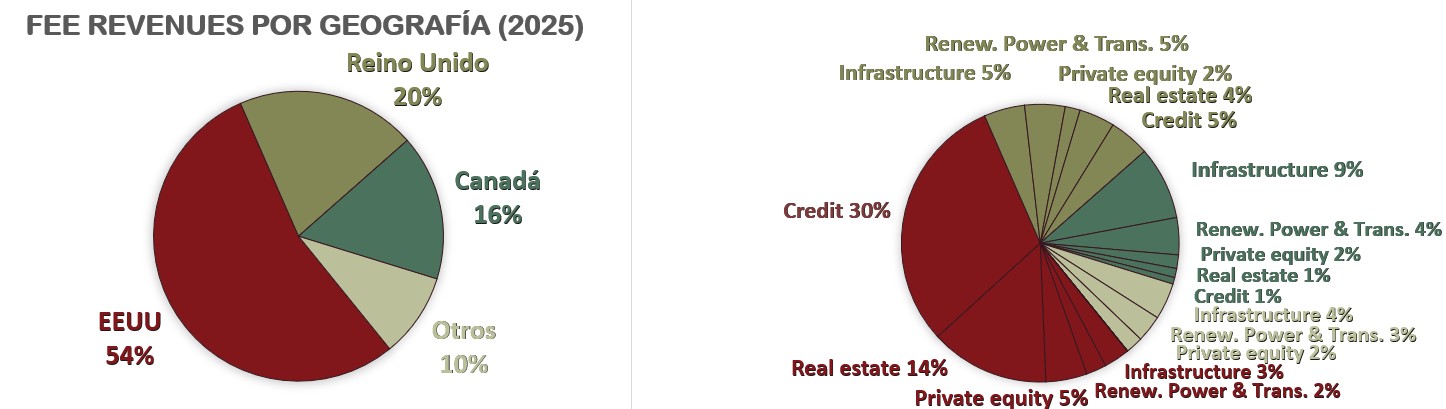

Por geografías, los ingresos de BAM se componen de la siguiente forma:

La mayor parte de los ingresos de BAM proceden de EEUU (54%) y con Reino Unido y Canadá suponen el 90% de la facturación de la compañía. Es notorio ver cómo a pesar de ser una empresa con inversiones muy diversificadas, en realidad se concentran en geografías de habla inglesa con estados de derecho muy sólidos. BAM sólo invierte en lugares en los que sea viable invertir a largo plazo, y eso no puede hacerse con garantías en cualquier parte del mundo.

Accionariado

En cuanto al accionariado de BAM, ya hemos visto que su matriz Brookfield Coportation (BN) posee el 73% de las acciones. La filial Aseguradora de BN (Wealth Solutions) posee también casi un 4% de BAM. Así que sólo el 23% de la compañía está en manos de inversores institucionales y minoristas.

Además, BAM tiene 2 clases de acciones: la clase A, que es la que cotiza en bolsa (y de las que BN tiene un 73% del total); y la clase B, cuyos accionistas tienen el derecho a elegir colectivamente al 75% (tres cuartos) de los directores de la compañía. Las acciones de clase B no cotizan en Bolsa y están en manos de un fideicomiso (Partners Trust). Los beneficiarios de este fideicomiso son un grupo de ejecutivos y socios actuales y anteriores de Brookfield (incluyendo figuras clave como Bruce Flatt y Jack Cockwell). De esta forma, estas figuras principales de la compañía se aseguran un total control sobre la composición de la dirección de la compañía.

Miedo a una re-absorción de BAM

Una crítica habitual a BAM es que de la misma forma que BN la escindió en 2022, en el futuro podría volver a absorberla si el precio de las acciones de BAM estuviera en algún momento bastante deprimido. Sin embargo, aunque no es imposible que esto ocurra, dada la conocida predisposición de Bruce Flatt a comprar activos de calidad deprimidos, es muy difícil que ocurra por varios motivos. En primer lugar, la capitalización de mercado de BAM es de $77 mil millones, de los cuales aproximadamente $57mil millones ya son propiedad de BN. Eso significa, que BN tendría que desembolsar $20 mil millones para adquirir una participación de una sociedad que ya controla. El dividendo que recibe de BAM (alrededor de 4-5% de yield) no justificaría la inversión, puesto que BN tiene como objetivo de conseguir retornos de más del 15% de media anual en sus inversiones en los próximos años. Su filosofía es mucho más “Value” que “dividendera”.

Además, BAM se separó de BN justamente para ser una empresa ligera en activos, sin deuda, y al reportar por separado es mucho más transparente que dentro de un holding. Eso es lo que da confianza a los clientes institucionales para confiarles la gestión en activos. Además, por ser asset-light y no tener deuda, es normal que BAM cotice a un múltiplo PER mucho más elevado que su matriz BN. Y eso le interesa a BN, dado que puede utilizar su participación en BAM como moneda de cambio si quisiera hacer adquisiciones mediante canje de acciones. Si BN reabsorbiera a BAM, automáticamente mercado valoraría al conjunto a un PER más cercano al de BN que al de BAM, lo que sería perjudicial para el valor del conjunto.

Pero todavía hay más, BAM tiene un consejo de administración con directores independientes. Cualquier intento de BN de comprar el resto de BAM a un precio injusto tendría que ser aprobado por un comité de directores independientes y, legalmente, por la mayoría de los accionistas minoritarios (reglas de «minority approval»). Dado que muchos de estos minoritarios son grandes fondos institucionales, BN no podría simplemente «imponer» un precio bajo sin enfrentarse a demandas masivas. Y en correlación con lo anterior, y todavía más importante, perjudicar a los accionistas minoritarios, enviaría una señal de alarma a sus clientes institucionales. En el negocio de gestión de activos, la confianza es el producto. Destruir la confianza de los accionistas minoritarios pondría en duda la integridad de la firma ante los clientes que les dan los miles de millones de dólares para gestionar.

Por tanto, se nos antoja muy difícil que BAM vuelva a ser reabsorbida por BN en condiciones desfavorables para los accionistas minoritarios. Significaría un error estratégico garrafal por parte de BN. Sería desechar todo el trabajo que ha supuesto crear el entramado empresarial que veíamos en el primer gráfico de este artículo, y que ahora seguro que entendemos mucho mejor:

Pasemos ahora a analizar los Estados Financieros de BAM para ver en qué medida esta empresa puede ajustarse a nuestra estrategia de inversión.

1) SOLIDEZ: Balance

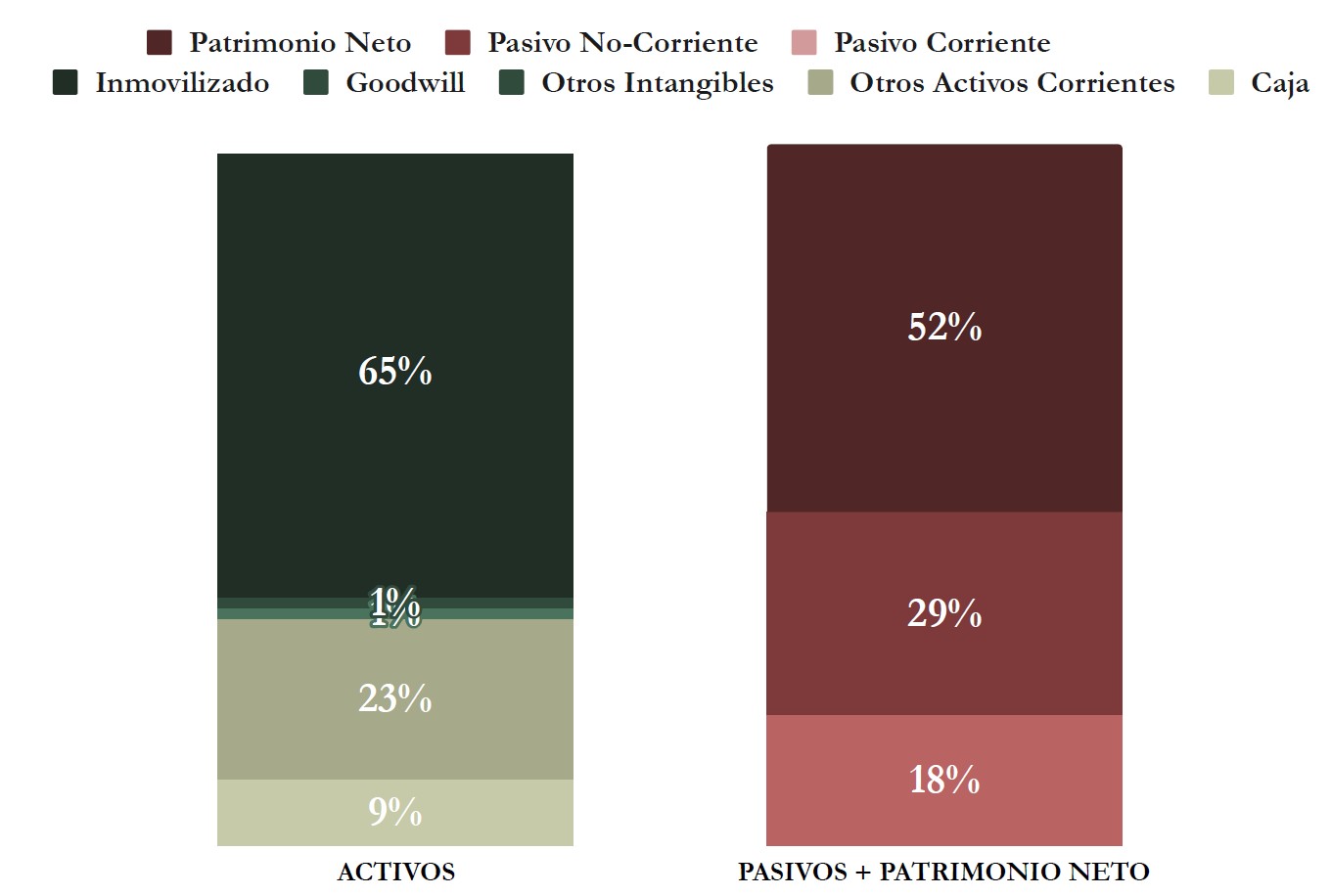

El Balance de BAM parece correcto a primera vista. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez es holgado, con un valor del 1,75. Y también es bastante conservador el Cash Ratio: 0,50. Por tanto, nada de qué preocuparse en la relación de Corrientes de BAM. La compañía puede hacer frente sin problema a sus obligaciones a corto plazo.

Activos y Pasivos a Largo Plazo

Tampoco presentan ningún problema la relación de los Activos y Pasivos No-Corrientes, y no es de extrañar, dado que BAM fue escindida de BN precisamente para tener un Balance impoluto y dedicarse únicamente a generar comisiones de gestión dando la máxima confianza a los inversores que invierten en sus fondos, y transfiriendo todo el riesgo de Balance a BN.

En cuanto a la Deuda Neta de la compañía representa apenas 0,44 veces el EBITDA, y hasta este último ejercicio era negativa. Esto sorprende un poco, dado que la voluntad fundacional de BAM es la de no tener Deuda Neta. Sin embargo, además de para repartir un generoso Dividendo, la emisión de Deuda del último ejercicio también corresponde a la voluntad de tener suficiente liquidez para acometer inversiones en sus propios fondos. Para levantar grandes fondos (como los nuevos de Inteligencia Artificial o Transición Energética de 2025), los inversores institucionales exigen que la gestora aporte una pequeña porción de su propio dinero. Además, durante este próximo ejercicio BAM debería tener liquidez también para facilitar la adquisición de la parte que queda para completar la absorción total de Oaktree.

De todas formas, la deuda neta contable sigue siendo muy baja o virtualmente neutral porque también está respaldada por las inversiones realizables dentro de sus propios fondos.

Sin embargo, habrá que vigilar que cuando BAM absorba por completo Oaktree, paulatinamente vaya deshaciéndose de esta Deuda que ha adquirido, dado que, aunque la mayor parte del vencimiento es más allá de 5 años, el tipo de interés medio es bastante alto (5,53%).

En cuanto al Goodwill, y los Intangibles de BAM, no nos preocupan en absoluto ya que apenas representan el 2% de todo el Balance.

No podemos dejar de observar en el Balance que las Reservas decrecen en los 3 años que BAM lleva cotizando. Esto se debe a que BAM reparte más Dividendos que el Beneficio Neto que genera. Veremos por qué ocurre más adelante, baste ahora decir que es un punto pendiente, para ver si se trata de una bandera roja o no.

Por último, cabe destacar que la Autonomía Financiera de BAM es muy alta (52%), y más teniendo en cuenta que prácticamente no tiene Goodwill en el Balance, por lo que esta Autonomía Financiera es muy sólida.

En conclusión, el Balance de BAM es excelente. Y no nos extraña, dado que precisamente BN escindió a BAM con la intención de crear una entidad ligera en activos y con un Balance intachable.

2) RENTABILIDAD: Cuenta de Resultados 2025

Ventas

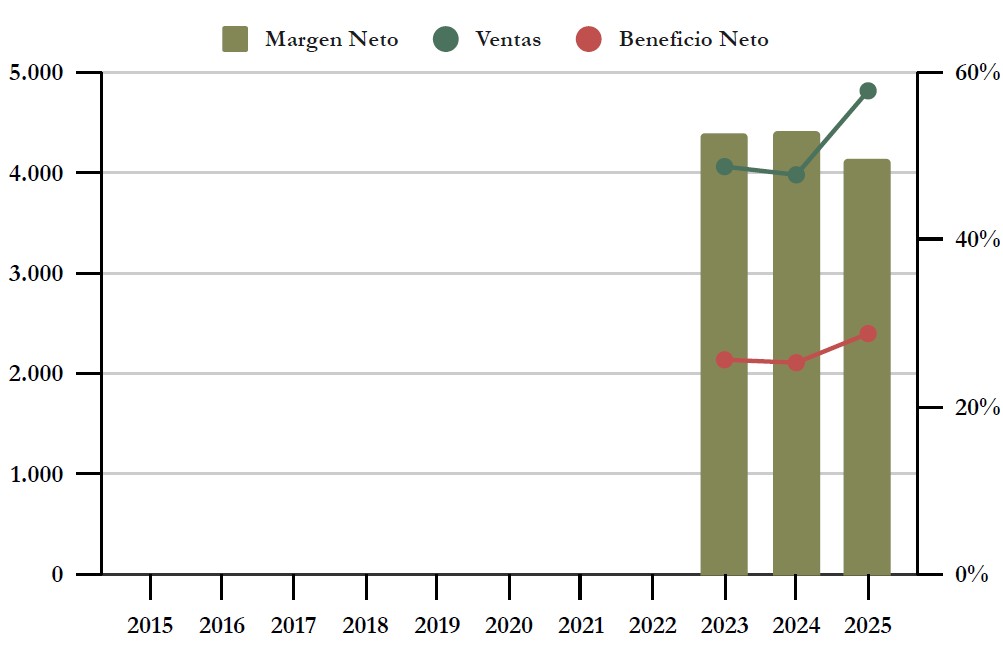

El crecimiento de las Ventas ha sido de un 8,90% en los 3 años que BAM lleva cotizando. Esto no es demasiado significativo, dado que es un periodo de tiempo demasiado corto y excepcional. Así que veamos de dónde obtiene los ingresos BAM y qué perspectivas futuras tiene.

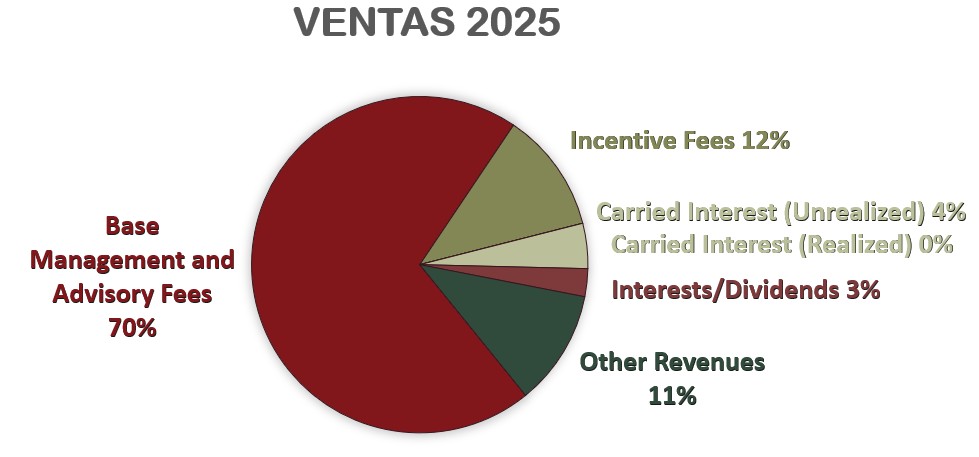

Management and Advisory Fees: El 70% de los ingresos de BAM provienen de la propia gestión de los activos que sean Fee-Bearing Capital. Son ingresos muy predecibles, dado que son mandatos para periodos muy prolongados de tiempo.

Incentive Fees: Representan este último ejercicio un 12% de los ingresos y consisten en las comisiones de éxito, generalmente de los fondos abiertos del segmento Permanent Capital and Perpetual Strategies. Suelen ser unas comisiones anuales adicionales por superar un cierto rango de rentabilidad en estos fondos en el año en cuestión.

Carried Interest (Realized/Unrealized): También una comisión de éxito, pero generalmente de los fondos cerrados que tienen un tiempo de vida definido. Por ejemplo, los fondos a 10-12 años del segmento Long-Term Private Funds. Sin embargo, esta comisión de éxito tiene algunas particularidades. Para empezar, se cobra solamente cuando se vende o extingue el fondo, y por ello se apunta en la cuenta de ganancias la parte realmente cobrada (Realized) como al que no se ha cobrado todavía, pero se espera cobrar (Unrealized).

Por otra parte, BAM no tiene derecho a cobrar todos los Carried Interest que generen sus fondos, dado que su matriz BN reclama una parte importante debido a que es quien asume los riesgos de inversión: para los fondos maduros (previos a la escisión de BN y BAM), BN se queda con el 100% de los Carried Interest generados. Sin embargo, para los fondos post-escisión, BAM se queda con un 33% de los Carried Interests generados y BN con un 67%.

Interests/Dividends: Estos son los ingresos por intereses o dividendos de las empresas participadas por Brookfield pero no consolidadas, así como los intereses y dividendos recibidos por los fondos en los que participa.

Other Revenues: No es una partida menor (11%), y representa todas las comisiones que no caben en los demás apartados: comisiones por transacciones y asesoramiento, comisiones del mercado de capitales (por ejemplo cuando se tiene que emitir bonos para alguno de los fondos administrados), o servicios operativos y de soporte técnico.

Si comparamos la evolución de los activos bajo gestión (AUM) de BAM, y la parte que le genera comisiones (Fee-Bearing Capital), vemos que tienen un crecimiento medio del 13,5% y 14,8% respectivamente. Son excelentes valores, que invitan a pensar que las perspectivas de crecimiento de las Ventas de BAM están aseguradas.

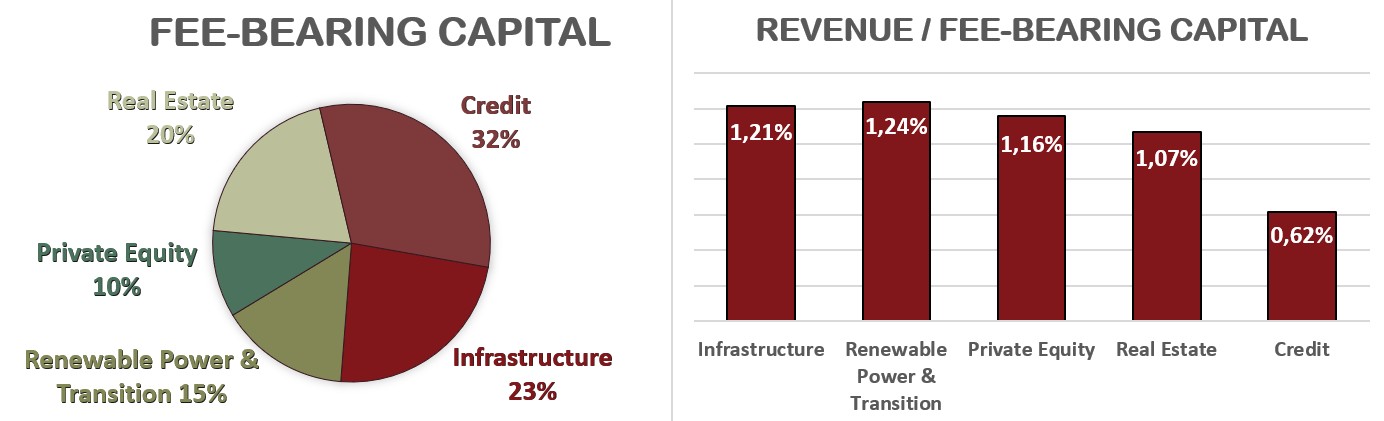

Ya hemos visto en la introducción el desglose de los distintos segmentos de venta que tiene BAM. Pero si diferenciamos las ventas por la naturaleza de los fondos gestionados, es interesante observar que los fondos destinados a Crédito suponen casi la mitad de todo el Fee-Bearing Capital:

Esto tiene lógica dado que buena parte del capital que aporta la aseguradora de BN (Wealth Solutions) se destina a fondos dedicados a crédito para infraestructuras con “Investment Grade”. Además, es el tipo de fondo que más crece (+25% anual de media) y también se espera que así sea en el futuro.

Márgenes

Los márgenes de BAM son enormes. En los 3 años que lleva cotizando en bolsa por separado de BN, el Margen Operativo oscila entre 63% y 65%, y el Margen Neto entre 50% y 53%. Son márgenes muy altos, propios de una empresa extremadamente ligera en activos, que únicamente gestiona el capital y opera activos muy intensivos en capital y rentables.

Es notorio destacar que según el tipo de fondo que BAM gestiona, consigue cobrar comisiones más o menos elevadas:

A primera vista, podría parecer una lástima que el segmento que más crece, el de Credit, sea el que menos rentabilidad por comisiones genera (0,62% sobre el Fee-Bearing Capital). Sin embargo, hay que destacar dos cosas muy importantes. En primer lugar, el crecimiento de este segmento supera una media del 25% anual en los últimos 3 ejercicios, lo cual compensa con creces una menor rentabilidad. Y, además, estos fondos de crédito pueden ayudar a financiar los demás fondos (Infrastructure, Renewable Power & Transition, Private Equity o Real Estate). BAM se presenta como un «proveedor único de capital», con capacidad tanto de aportar capital a los fondos, como crear otros fondos de deuda para financiarlos.

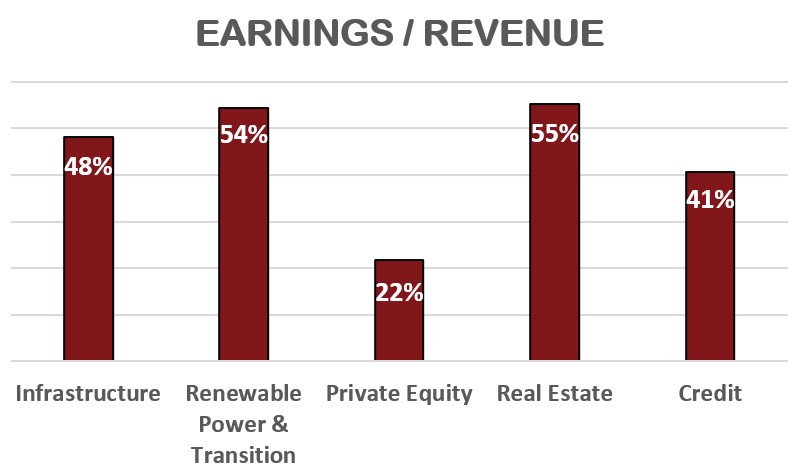

Además, si nos fijamos en el margen por segmento. Es decir, cuánto Beneficio operativo genera cada uno de los segmentos, nos damos cuenta que el segmento Credit no tiene unos costes operativos tan elevados. En este caso, el segmento que peor parado queda, y que por tanto tiene mayores costes operativos en relación con los fees que genera, es el de Private Equity:

Veamos ahora qué métrica podemos utilizar para comparar a BAM con sus empresas competidoras. En el sector de la gestión de activos alternativos, las métricas puramente contables (GAAP) suelen estar muy distorsionadas por la obligación legal de consolidar en sus balances fondos de inversión que no les pertenecen económicamente, y por las fluctuaciones extremas de los incentivos por rendimiento (Carried Interest) no realizados. Por ello, las propias compañías prefieren usar el FRE Margin (Fee-Related Earnings Margin), que mide el margen operativo del negocio recurrente y predecible (comisiones de gestión puras frente a costes operativos recurrentes). En esta métrica BAM se sitúa en la parte más alta de la tabla en cuanto a rentabilidad: 57%. En la competencia podemos apreciar valores muy dispares, unos pocos similares a BAM, como Blackstone (57,5%) o KKR&Co (54%) y otros claramente inferiores como Ares Management (41%). Sin embargo, es necesario tomar con cautela estos márgenes, porque cada una de estas empresas tiene sus particularidades y modelo de negocio específico y no es del todo justo compararlas directamente. En cualquier caso, baste decir que BAM se encuentra en la franja alta en cuanto a rentabilidad respecto a las empresas de su sector.

Ratios de Rentabilidad

ROA: 14% (Beneficio Neto/Activos Totales)

ROE: 27% (Beneficio Neto/Patrimonio Neto)

ROCE: 30% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de BAM son muy altos, algo habitual en las empresas que son ligeras en capital.

El ROA es muy elevado (14%), dado que con muy pocos activos la empresa consigue generar mucha rentabilidad.

El ROE también es alto (27%), incluso con una elevada Autonomía Financiera (52%), y el ROCE también es muy alto a pesar de la Deuda recién adquirida.

Los Ratios de Rentabilidad de BAM son en general excelentes, lo cual nos confirma que estamos ante una empresa altamente rentable.

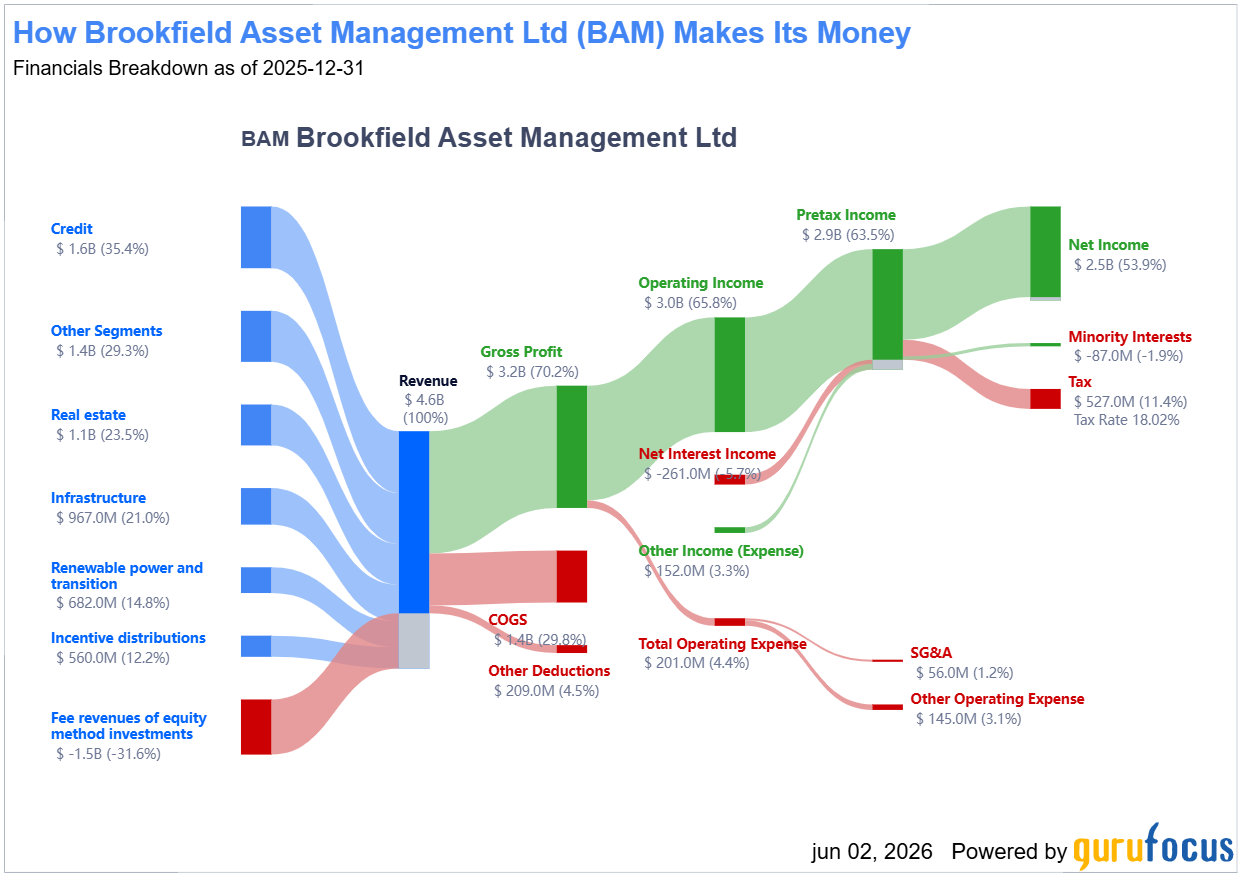

Gráfico Sankey

Beneficio por Acción (BPA)

Como ya hemos ido viendo a lo largo del artículo, no tiene demasiado sentido analizar el BPA de BAM, dado que es una métrica que se ve distorsionada por distintas razones. Por un lado, el BPA incluye los Unrealized Carried Interests, un importe que se refleja en la contabilidad pero que no es dinero que haya entrado en caja todavía, y puede tardar en hacerlo varios años. Además, contablemente BAM está obligada a consolidar los fondos en los que tiene una posición de control, aunque estos no le pertenezcan realmente. Por tanto, la línea de ingresos de “Interest and dividend revenue of consolidated funds” en la P&L no pertenece realmente a BAM, y por eso se corrige en el Estado de Flujos de Caja.

En cualquier caso, por estos y otros motivos, BAM prefiere calcular su Beneficio Neto de otra forma, para ver exactamente cuánto Beneficio puede destinar a Dividendos. Su política es repartir en Dividendos al menos el 90% de esta métrica, a la que llama “Distributable Earnings”. ¿Y cómo calcula esta métrica?

Simplificando mucho, se suman todas las fuentes de ingresos por comisiones recurrentes: Comisiones de Gestión (Base Management Fees), Comisiones de Asesoramiento y Transacciones (Advisory & Transaction Fees) y Aportaciones de Gestores Asociados (El 100% de las comisiones de Oaktree y la parte proporcional de firmas donde BAM tiene participación (Castlelake, Pretium, Angel Oak, etc.)).

A esto se restan los gastos operativos que suponen salida de caja (sin contar depreciaciones, amortizaciones, SBC…) obteniendo así lo que BAM denomina FRE (Fee-Related Earnings. A estos FRE se le suman únicamente los Carried Interest realizados, los rendimientos de las inversiones propias, y se restan los impuestos en efectivo y costes de financiación, llegando así a los Distributable Earnings (DE).

La Fórmula sería la siguiente:

DE = FRE + Carried Interest Realizado + Rendimientos de Inversiones – (Impuestos en efectivo + Intereses)

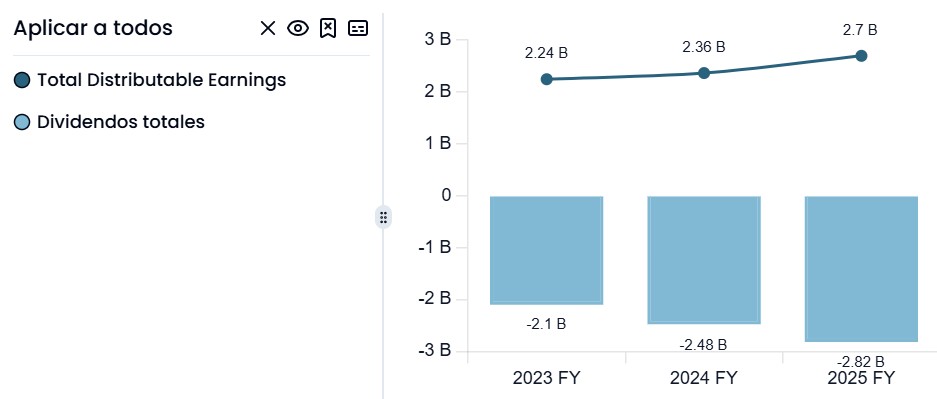

Veamos la evolución de los Distributable Earnings:

Vemos que los Distributable Earnings han aumentado a un notable ritmo medio del 9,6% en los 3 ejercicios que BAM lleva cotizando en bolsa. Sin embargo, aun contando los Distributable Earnings, vemos que el importe total en dividendos que reparte BAM es muchas veces superior a los Distributable Earnings. Veremos más adelante qué significa esto.

3) DIVIDENDO

Dividendo por Acción (DPA)

Como hemos ido viendo a lo largo del artículo, el Dividendo es la razón de ser de BAM. Su función es ser una empresa ligerísima en activos que pueda pagar prácticamente todo lo que genera en forma de Dividendos principalmente a su matriz BN, y también a los accionistas minoritarios que compren acciones de BAM en bolsa.

En los 3 años que lleva cotizando, el dividendo por acción ha sido de $1,75 (2025), $1,52 (2024) y $1,28 (2023). Esto significa un crecimiento medio de casi un 17% anual. Además, para 2026 ya han anunciado que el dividendo por acción será $2,01, es decir, un 15% más respecto al ejercicio anterior.

Son crecimientos muy pronunciados, que solamente pueden sostenerse si los Distributable Earnings crecen en acorde. Además, a fecha de edición de este artículo, la Rentabilidad por Dividendo Inicial es de alrededor del 4,4%. Si consideramos un crecimiento del 15% anual, en apenas 5 años estaríamos recibiendo un Dividendo del 9% respecto al precio de compra.

¿Pero es realmente sostenible este Dividendo? Veámoslo.

Payout (DPA/BPA)

Como ya hemos adelantado, BAM pretende repartir “al menos” el 90% de sus Distributable Earnings. Sin embargo, ya hemos visto que, en los últimos ejercicios, ha superado el 100% holgadamente: 104% (2025), 105% (2024) y 94% (2023).

Es importante destacar que, aunque el payout sobre los Distributable Earnings supere el 100%, existen unas partidas en el Balance que merece la pena analizar detenidamente: «Due from Affiliates» (Saldos a cobrar de afiliadas) y «Due to Affiliates» (Saldos a pagar a afiliadas). Dado que Brookfield funciona como un ecosistema donde conviven la gestora (BAM), la matriz corporativa (BN) y los diferentes fondos y filiales cotizadas (como Brookfield Renewable o Brookfield Infrastructure), el dinero se mueve constantemente entre ellas. Estas partidas registran de forma transparente quién le debe dinero a quién en cada momento. En 2025, el balance neto de estas 2 partidas era de +2.565M. Lo cual supone un colchón financiero más que razonable para elevar ligera y puntualmente el payout por encima del 100% de los Distributable Earnings.

Además, BAM cuenta con un Dry Powder (o Pólvora Seca) en forma de $134.000 millones ya comprometidos por sus clientes, que en cuanto encuentren oportunidades de inversión, generarán entorno a $630 millones adicionales en comisiones. Si añadiésemos estas comisiones, el payout sobre los Distributable Earnings se situaría sobre el 85%.

Por tanto, podemos concluir que, si bien este nivel de payout no es sostenible en el tiempo, sí que BAM puede permitírselo puntualmente para retribuir generosamente a sus accionistas, que es la razón de ser de la compañía. Sin embargo, deberemos monitorizar en el futuro que el crecimiento de los DE sea superior al del Dividendo, para llegar al objetivo de estar por encima de un payout sobre DE del 90%, pero por debajo del 100%.

Cash Flow

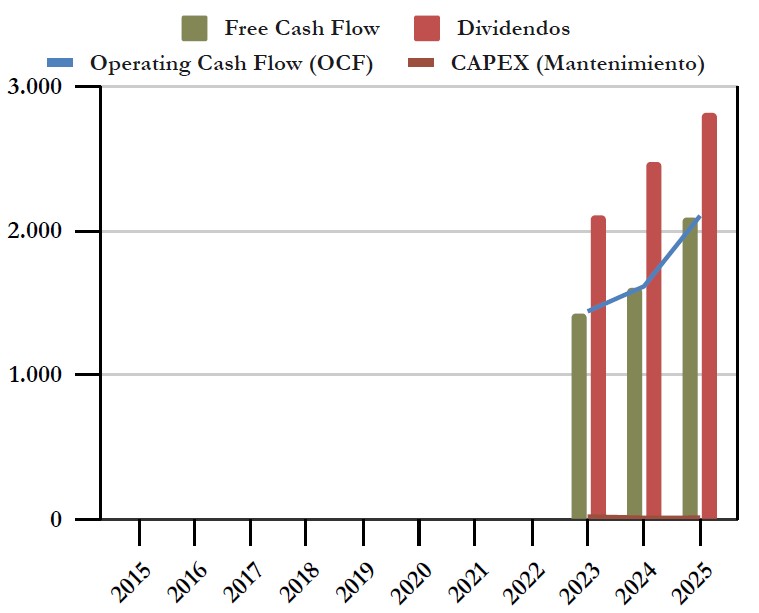

Free Cash Flow considerando el CAPEX de Mantenimiento

Como ya hemos visto, no tiene demasiado sentido analizar el Estado de Flujos de Caja, dado que el FCF se ve alterado por las partidas anteriormente mencionadas. Además, ya hemos visto que, incluso ajustando, BAM está repartiendo más Dividendos que lo que realmente genera.

Sin embargo, deberíamos ver cómo en próximos ejercicios esta diferencia entre el FCF y los dividendos se acorta, hasta representar valores que no comprometan la sostenibilidad del Dividendo.

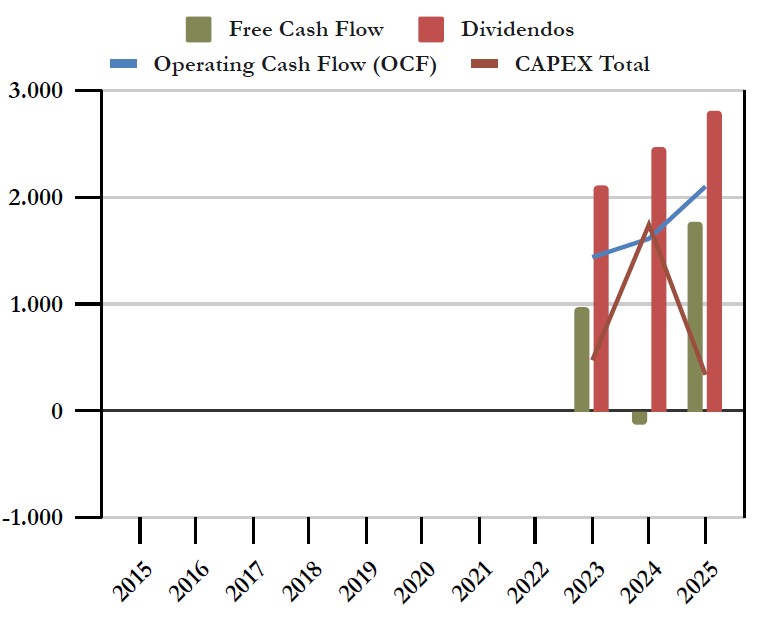

Free Cash Flow considerando el CAPEX de Total

Si añadimos las inversiones al CAPEX, la gráfica queda totalmente distorsionada debido a las adquisiciones de empresas, especialmente en 2024 por la inversión en Castlelake ($489M), una posición minoritaria en Pretium ($351) y la inversión en GEMS Education ($249).

Realmente, este gráfico no nos aporta ninguna información adicional, más allá de que BAM está invirtiendo para consolidar su posición de liderazgo como gestora de activos adquiriendo parcialmente otras gestoras.

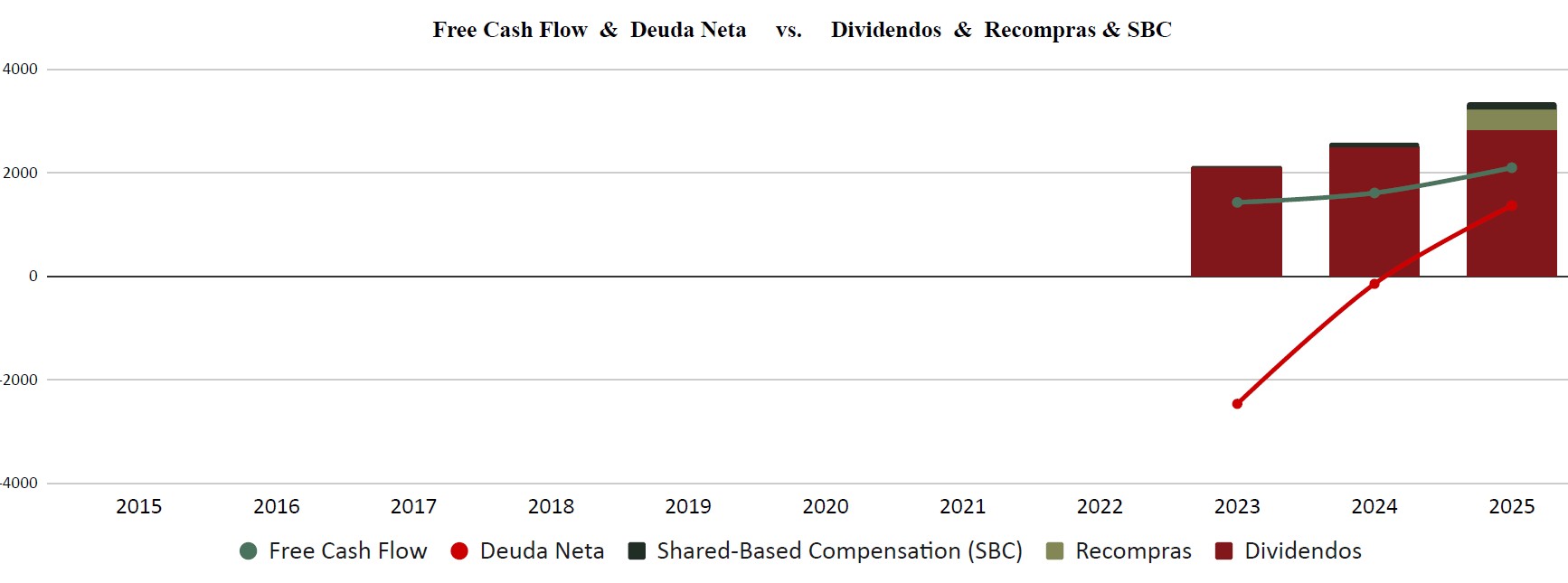

Recompra de Acciones

BAM no tiene por costumbre recomprar acciones propias. Sin embargo, en el último ejercicio BAM aprobó un programa de recompras de hasta 37,1 millones de acciones (10% de la capitalización total), aunque solamente acabó comprando 6,5 millones a un precio medio de $54,15.

En 2026 se ha renovado este programa de recompras y entre enero y febrero BAM ha recomprado 1,6 millones de acciones a un precio medio de $50,25.

Realmente, para BAM no tiene mucho sentido recomprar acciones propias, dado que haría mejor en destinar el capital en adquirir estratégicamente otras gestoras. Además, BN controla ya más del 73% de las acciones de BAM, así que ya tiene el control y recibe el grueso de sus dividendos.

Sin embargo, se entienden las recompras por una asignación de capital oportunista, y también para poder pagar la retribución a directivos en acciones (Share-Based Compensation) sin diluir a los accionistas. Como podemos apreciar en el gráfico, las SBC son menores que las Recompras.

El propio Hadley Peer Marshall, Chief Financial Officer de BAM, decía recientemente: “Históricamente, las recompras de acciones no han sido un uso primordial del capital, ya que hemos tenido oportunidades atractivas para invertir en el crecimiento del negocio, incluyendo la adquisición de participaciones de gestoras asociadas y el lanzamiento de estrategias complementarias. Sin embargo, dada la reciente volatilidad de los mercados públicos, consideramos que nuestras acciones están significativamente infravaloradas, por lo que hemos estado más activos en las recompras.”

De nuevo, existe el miedo a que, si BAM y también BN van recomprando acciones de BAM, llegaría un punto en el que BN podría prácticamente reabsorber a BAM. Pero como hemos visto anteriormente en la introducción, esto no tendría ningún sentido en el entramado empresarial y modelo de negocio que ha creado Brookfield. Reabsorber a la gestora sería un error y un fracaso garrafal.

Conclusión

BAM nos ha parecido una empresa de una calidad enorme. Con un Balance muy sano y una alta Rentabilidad, el único problema que presenta es que reparte un dividendo más alto que la caja que entra en la compañía.

Sin embargo, la estrecha interrelación con BN le da a BAM una altísima visibilidad, recurrencia y crecimiento garantizado de ingresos, además contar con una inmensa cantidad de inversiones comprometidas (Dry Powder), que le darán ingresos adicionales en el corto plazo. Este respaldo de su matriz y los inversores puede justificar que temporalmente la empresa esté repartiendo más Dividendos que los Distributable Earnings que genera. La confianza de BAM con su solvencia es tal, que incluso ha anunciado un incremento del 15% de sus Dividendos para el ejercicio 2026.

Una última reflexión acerca de BAM y BN es hasta qué punto no sería mejor considerar añadir a nuestra cartera a la matriz, BN, en vez de la filial BAM. Y desde luego esta pregunta tiene sentido, ya que todo el esquema empresarial está organizado para beneficiar en última instancia a BN. Es más, si analizamos por separado los negocios de BN y su participación en BAM, es posible argumentar que estaríamos comprando con un gran descuento el conjunto de sus activos: si BN cotiza a alrededor de $100 mil millones y su participación en BAM es de $57 mil millones, esto significa que se estaría valorando la aseguradora, fondos y demás inversiones de BN en apenas $47 mil millones, cuando en realidad valen mucho más. Y desde luego, la inversión en BN puede tener mucho sentido, pero es otra tesis. Seguramente una tesis mucho más “value”, mientras que la tesis para invertir en BAM es aprovecharse de una empresa diseñada para ser una gran generadora de dividendos.

¿Y a vosotros, qué os ha parecido BAM? ¿La teníais en el radar? ¿Os parece adecuada para una cartera dividendera a largo plazo? ¿Preferís invertir en la matriz?

Esperamos que os haya parecido interesante el análisis. No dudéis en dejar vuestros comentarios.

Si os ha gustado, os agradeceríamos mucho que lo compartierais en Twitter y redes sociales.

Si queréis consultar los datos históricos de la compañía, no dudéis en consultar el Informe.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

- Annual reports 2023 – 2025

- https://www.brookfield.com/about-us/leadership/bruce-flatt

- https://en.wikipedia.org/wiki/Bruce_Flatt

- https://en.wikipedia.org/wiki/Brascan

- https://bn.brookfield.com/share-information/brookfield-security-history

- https://www.rankia.com/blog/invirtiendo-en-mi/4296651-tesis-brookfield-asset-management

- https://bam.brookfield.com/press-releases/brookfield-asset-management-announces-record-third-quarter-results

- https://bam.brookfield.com/press-releases/brookfield-asset-management-announces-strong-second-quarter-results-0

- https://medium.com/@mohnish.kamat/the-light-the-extraordinary-125-year-evolution-of-a-canadian-corporate-giant-38aa922eb2fd

- https://umbrex.com/resources/private-equity-firms/brookfield-asset-management/

- https://www.dcfmodeling.com/blogs/history/bam-history-mission-ownership

- https://matrixbcg.com/blogs/brief-history/bip

- https://bn.brookfield.com/

- https://bn.brookfield.com/press-releases/brookfield-acquire-remaining-interest-oaktree

- https://bam.brookfield.com/sites/brookfield-bam/files/BAM-IR-Master/Presentations/BAM%20Insurance%20Slides%20vF.pdf

- https://www.brookfield.com/sites/default/files/documents/Introduction%20to%20BWS_v12%20.pdf

- https://bn.brookfield.com/sites/brookfield-bn-v2/files/brookfield-bn/reports-filings/annual-reports/2025/Full%20Annual%20Report.pdf

- https://www.youtube.com/watch?v=gV_aah0nNmw&t=1092s