Hoy veremos una empresa bastante desconocida del sector bio-químico. Aunque no nos suene demasiado, es probable que en casa tengamos algún producto fabricado con productos base de Croda, puesto que es un fabricante de productos químicos especializados, principalmente de origen oleaginoso, para empresas de todo el mundo.

Introducción

En 1925, el empresario George William Crowe y el químico Henry James Dawe crearon una empresa para extraer una cera natural de la lana de las ovejas llamada “Lanolina” o “grasa lanar”. Esta cera era fundamental en la fabricación de un gran abanico de productos, desde la cosmética hasta impermeabilizantes para textiles o productos para tratar el cuero. Se trata de un ungüento incoloro e inodoro muy parecido a la vaselina. El nombre de la empresa se creó tomando las primeras sílabas de los apellidos de los fundadores: Croda.

La Lanolina se fabricaba en Europa, pero Reino Unido no tenía ninguna fábrica propia, así que los dos emprendedores decidieron poner remedio a esta dependencia de su país y crear fábricas inglesas de este producto. El señor Dawe dejó la empresa muy pronto al no verse capaz de crear un proceso satisfactorio para extraer la lanolina, pero Crowe no se dio por vencido y, mediante la contratación de otros ingenieros químicos, consiguió finalmente idear un medio óptimo para la extracción de la preciada lanolina.

Sin embargo, esto hizo incurrir en muchos gastos a la recién creada compañía, hasta dejarla al borde de la quiebra. Los gastos superaban a los ingresos hasta que a finales de los años 20 se descubrió que la lanolina tenía propiedades que retrasaban la aparición de óxido en los metales. Esto impulsó las ventas de la joven compañía y la hizo prosperar en la década de los 30.

Durante la 2ª Guerra Mundial, la compañía se centró en el esfuerzo bélico creando distintos productos oleaginosos para el ejército británico, como pinturas de camuflaje, insecticidas o aceites para la limpieza de armamento, entre otros. Al término de la guerra, la compañía se expandió a EEUU para diversificarse geográficamente volviendo a la producción de su especialidad, la Lanolina, y otros dos productos oleaginosos: el Hartolan y el Polawax. Estos productos comenzaron a utilizarse masivamente en las empresas de EEUU, como Procter&Gamble, para fabricar cosméticos, productos de higiene personal y productos de limpieza.

Esta bonanza en el sector permitió a Croda expandirse internacionalmente en los años 60, abriendo sucursales en Alemania y Japón, además de las que ya tenía en EEUU y UK. También emprendió la compra de empresas menores dedicadas al sector químico, abriendo el abanico de producción de la empresa a otros productos como los adhesivos y otros productos químicos para industrias específicas. En el campo de la cosmética, también crecía a pasos acelerados en el cuidado del cabello.

En los años 70, Croda continuó su expansión internacional a multitud de países y entró en el negocio de productos químicos para la limpieza del hogar. Para la década de los 80, Croda ya era uno de los mayores proveedores de las principales marcas mundiales de productos de cosmética, higiene y limpieza, mientras seguía siendo un nombre desconocido para el gran público. Sólo se dio a conocer un poco más tarde, a principios de la década de los 90, cuando descubrió una sustancia que ayudaba a tratar una rara enfermedad hereditaria, la adrenoleucodistrofia, dado que se realizó una película sobre este producto, llamada “Lorenzo’s Oil”.

Sin embargo, el grueso de los clientes de Croda seguían siendo empresas, y la compañía diversificaba su portafolio de productos a químicos industriales especializados, como espuma para extintores o pinturas. Pero pronto la empresa se dio cuenta de que diversificando demasiado su catálogo de productos estaba perdiendo rentabilidad, ya que entraba en competencia directa con un sinfín de empresas mayores que ella.

Por lo tanto, con el nuevo milenio, Croda decidió centrarse en su especialidad, donde generaba mayores márgenes: los oleo-químicos. Estos productos químicos eran el negocio identitario de Croda, y podían venderlos a clientes que fabricaban desde productos de belleza hasta suplementos alimenticios o medicamentos. En el año 2000, Croda ya era el mayor productor de lanolina del mundo.

En las primeras décadas del siglo XXI, Croda se ha centrado en realizar algunas adquisiciones estratégicas. En 2004 realizó inversiones importantes en Sederma, una empresa francesa productora de ingredientes activos para productos de belleza e higiene personal que Croda había adquirido en 1997; y en 2008 adquirió Uniquema, una empresa especializada en óleo-químicos para productos tensioactivos de limpieza, protectores solares y productos para el cuidado de cultivos. En 2012, Croda adquirió IRB (Istituto di Ricerche Biotecnologiche) una empresa italiana dedicada al desarrollo de biotecnología basada en el cultivo de células vegetales para productos de higiene y belleza. De esta forma, reforzaba el segmento original de la empresa.

Al mismo tiempo, Croda se expandió orgánicamente abriendo sucursales en todo el mundo, y creando la división de New Enterprise Technologies, para desarrollar el otro segmento que la compañía se propuso explotar: el de químicos especializados industriales basados en los productos oleaginosos. Para ello adquirió en 2013 un 65% de la empresa china Sichuan Sipo Chemical (£39M) para reforzar esta división y las operaciones en el gigante asiático. También adquirió en 2014 la estadounidense JD Horizons, dedicada igualmente a la producción de químicos especializados oleaginosos.

A estas adquisiciones, se añadieron en 2015 la holandesa Incotec (£104M), una empresa dedicada al desarrollo y mejora de semillas naturales, y la brasileña Inventiva, dedicada al desarrollo de tecnologías de encapsulado y entrega. La estrategia de crecer inorgánicamente ha seguido en 2017 con la adquisición de la biotecnológica sueca Enza y la escocesa Cutitronics; y en 2018 ha seguido con la adquisición de la biotecnológica canadiense Nautilus, la británica Plant Impact y la biofarmacéutica danesa Brenntag Biosector, especializada en la producción de componentes químicos para vacunas. En 2019 Croda adquirió la empresa alemana Rewitec, dedicada a la producción de productos de mantenimiento de turbinas y componentes de automoción.

En 2020, Croda realizó la mayor adquisición hasta la fecha: la española Iberchem, una empresa murciana especializada en sabores y fragancias para productos de belleza, y cuyas Ventas se localizan en más de un 50% en Asia y África. Esta compra se financió mayoritariamente con una emisión de acciones nuevas con lo que, aunque la operación se valoró en 820 millones de €, no supuso una gran salida de caja ni un considerable aumento de deuda para la empresa. También en 2020, Croda adquirió oportunamente Avanti Polar Lipids, una empresa estadounidense productora de lípidos de alta pureza, con los que se formulan las vacunas mRNA de la COVID-19. En 2021 también adquirió Parfex (€45M), una empresa de fragancias francesa, y Alban Muller (£16M) una pequeña empresa de ingredientes naturales para la industria de la belleza.

Al mismo tiempo, en 2022 Croda vendió una buena parte de su negocio dedicado al sector industrial (Performance Technologies e Industrial Chemicals) a la empresa Cargill, por un valor de 775 millones de €.

Por último, en 2023 Croda ha adquirido la empresa surcoreana Solus Biotech (£227,4 millones), centrada en el mercado asiático de productos para el sector de belleza, cuidado personal y el sector farmacéutico.

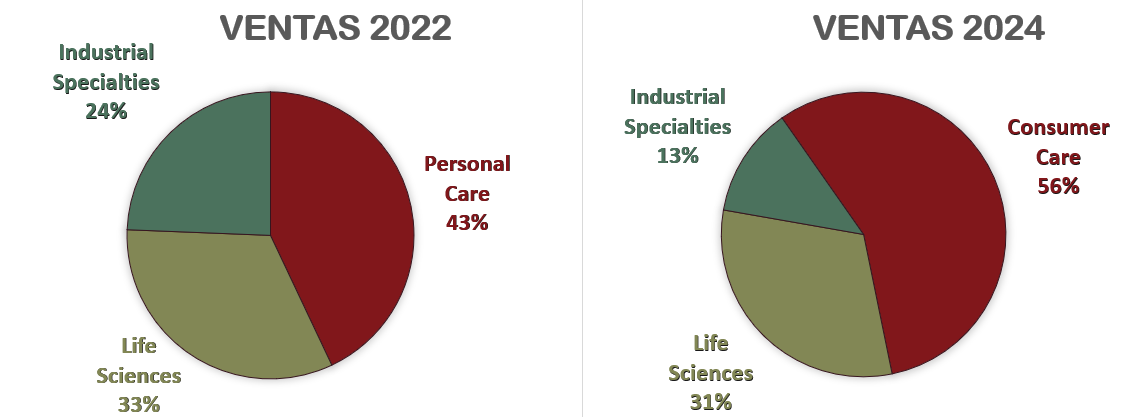

Vemos claramente que Croda está optando por reducir su peso en el sector industrial e incrementándolo en los sectores de Consumer Care y Life Sciences, dónde, como veremos a continuación, tiene mejores márgenes.

Por mucho que Croda repita en todas sus presentaciones su lema “Smart Science to Improve Lives”, acuñado en 2018 tras un ejercicio colaborativo entre todos los empleados de la empresa, en 2025 la compañía cumple 100 años en medio de un ambiente algo pesimista debido a una tendencia bajista de sus Ventas, Beneficios y Cotización. Esto tiene una clara explicación, debido a las Ventas extraordinarias que la compañía tuvo en 2021 y 2022 gracias a sus productos relacionados con la elaboración de vacunas de la COVID-19. Sin embargo, también es cierto que todas las adquisiciones recientes tampoco han tenido un impacto relevante en sus Ventas y Beneficios todavía.

Veamos a continuación con detalle las distintas partes del negocio actual de Croda.

Negocio

Hoy en día Croda se compone de las siguientes divisiones:

Consumer Care: En esta división se incluye la fabricación de todos los ingredientes utilizados para la fabricación de productos de belleza e higiene personal, fragancias, y productos para el cuidado del hogar como surfactantes o tensioactivos. Son ingredientes que para los clientes de Croda representan una pequeña fracción del coste total de sus productos, pero que son imprescindibles para otorgarles sus propiedades, como los factores anti-edad, de protección UV o sus fragancias. La adquisición de empresas biotecnológicas como Enza, Incotec, Iberchem o Solus Biotech van destinadas a reforzar este segmento.

Life Sciences: Aquí incluyen todos los productos relacionados con el cuidado de la salud y la protección de cultivos. Se incluyen tanto los componentes oleaginosos para medicamentos, como los destinados a la producción de vacunas o protectores y potenciadores para semillas de cultivos e ingredientes para biopesticidas. Muchas empresas farmacéuticas recurren a ingredientes de Croda para ensayos pre-clínicos, dado que en ese punto del desarrollo a las farmacéuticas nunca les compensa internalizar la producción de estos ingredientes.

Industrial Specialties: Aglutina los antiguos segmentos de Performance Technologies (Tecnologías del Rendimiento) e Industrial Chemicals (Productos Químicos Industriales). Es decir, todos los productos químicos para el sector industrial como: polímeros, adhesivos, sustancias protectoras de componentes informáticos… En 2022 Croda vendió el 77% de este segmento a la empresa Cargill.

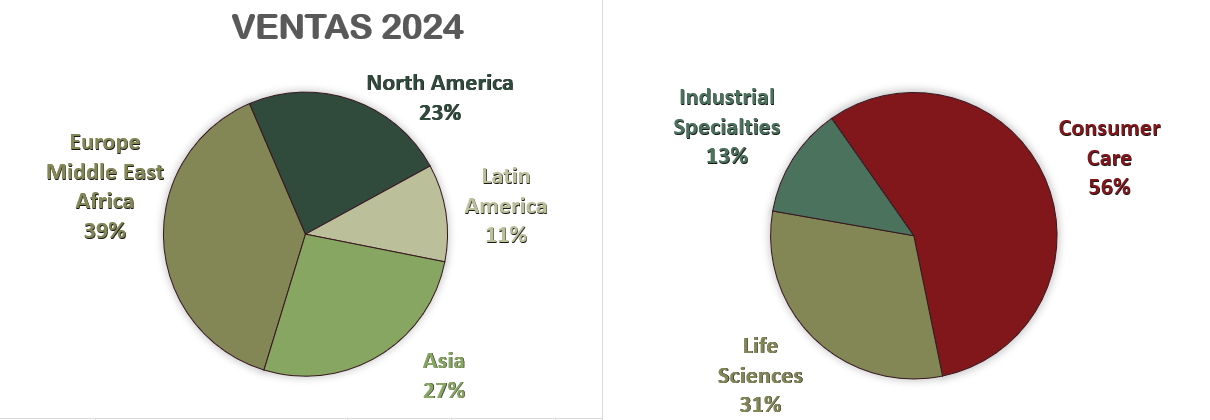

Croda está bastante bien diversificada geográficamente, aunque con un peso muy importante en Europa. Sin embargo, Asia es la zona geográfica que más está creciendo, como veremos a continuación. También vemos cómo su portafolio de productos tiende a concentrar las ventas en los segmentos Consumer Care y Life Sciences, dando cada vez menos prioridad al segmento Industrial Specialties. Esto lo indica la propia compañía en sus reports, donde incluso especifica que el objetivo del segmento de Industrial Specialties es “contribuir a la eficiencia de nuestros sitios de fabricación compartidos ayudando a optimizar las tasas de utilización a través de ventas a clientes industriales”. Es decir, que este segmento se mantiene puramente para aprovechar al máximo las capacidades productivas de las fábricas, pero no pretende ser un segmento principal de la compañía.

Croda es una compañía que opera en el mercado B2B, es decir, que sus clientes son únicamente empresas y no vende ningún producto al consumidor final. Lo que fabrica son ingredientes que permiten a sus empresas clientes fabricar productos con propiedades específicas. Por ejemplo, un fabricante de cremas solares es capaz de garantizar un factor de protección UV determinado gracias al ingrediente de su crema que le compra a Croda. O una farmacéutica puede fabricar una vacuna gracias a los lípidos suministrados por Croda, que aseguran la estabilidad del líquido base y preservan las propiedades del producto final.

Por ello, Croda no es una empresa especialmente conocida, dado que sus productos no llegan al gran público. Pero probablemente esté más presente en nuestro día a día de lo que podamos imaginar.

Al ser su segmento de Consumer Care el que más contribuye a la facturación de la compañía, podríamos imaginar que Croda dependa de unos pocos clientes como Estée Lauder, L’Oreal, Unilever o Procter & Gamble. Sin embargo, aunque Croda no detalla quiénes son sus clientes, sí que nos indica que ningún cliente representa más del 4% de su facturación total, y que el peso de sus clientes locales y regionales (L&R) es del 80% en Consumer Care, y este porcentaje es creciente. Esto es una excelente noticia, ya que significa que Croda actualmente no depende en exceso de ningún cliente. Croda es un socio clave, no sólo para las grandes compañías de Belleza y Farmacéuticas, sino sobre todo para las pequeñas empresas de productos de belleza a quienes les interesa externalizar la parte más sofisticada de su negocio.

Al ser una empresa relativamente pequeña, Croda siempre ha sido objeto de rumores acerca de una OPA hostil. En 1982, la empresa escocesa Burmah Oil intentó adquirirla sin éxito. Y es que su capitalización ronda los £5.200M en el momento de escribir este artículo, mientras que otras empresas químicas como las estadounidenses DuPont Corporation, LyondellBasell, International Flavours & Fragances, o la alemana BASF tienen una capitalización entre 4 y 10 veces mayor. Como veremos, Croda es una compañía bien gestionada con una deuda muy controlada, y eso siempre es objeto de deseo de estas grandes compañías químicas, que podrían adquirirla sin demasiado esfuerzo.

Sin embargo, los accionistas de Croda siempre han resistido a estos intentos de adquisición, confiando en la prosperidad de la compañía de forma independiente. Los máximos accionistas que encontramos en Croda son el banco central de Noruega, el Norges Bank, con un notable 9,49% de las acciones. Le siguen los fondos americanos Blackrock (6,62%) y Massachusetts Financial Services (4,99%), como accionistas más relevantes.

Pasemos a ver sus Estados Financieros para ver si esta discreta empresa británica se adapta o no a nuestra estrategia de inversión. Es importante tener en cuenta que la pandemia de la COVID-19 supuso un enorme impulso en las Ventas del segmento Life Sciences de Croda, dado que suministraron grandes cantidades de lípidos adyuvantes a las farmacéuticas productoras de las vacunas mRNA. Por ello, en todas sus presentaciones, Croda especifica el crecimiento de la compañía excluyendo estas ventas extraordinarias en 2021 y 2022.

1) SOLIDEZ: Balance

El Balance de Croda parece bastante equilibrado a primera vista. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

La composición del Balance de Croda a corto plazo es excelente. Con un Ratio de Liquidez de 2,63 y un Cash Ratio de 0,50 podemos estar tranquilos por la situación financiera a corto plazo de la compañía. Además, el ratio de Liquidez siempre se ha situado en un valor alrededor de 2 desde 2010. Esto significa que Croda suele tener el doble de activos que de pasivos a corto plazo: un ratio prudente para una empresa que, sin ser una Small Cap, es algo pequeña. Muy bien en este aspecto.

Activos y Pasivos a Largo Plazo

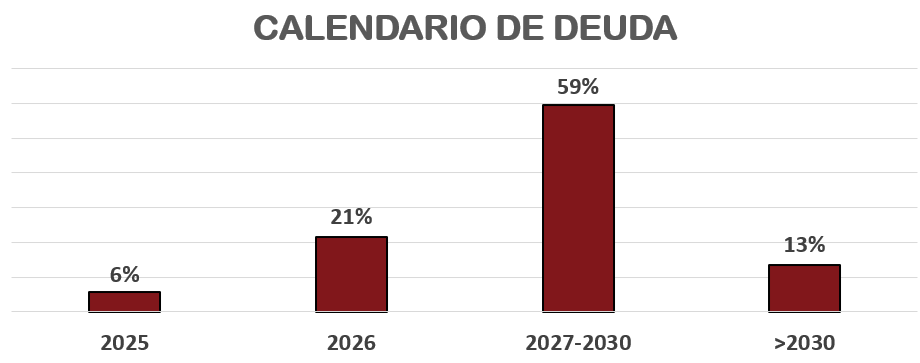

La Deuda Neta de Croda presenta un valor de 1,42 veces el EBITDA. Este ratio ha crecido substancialmente a partir de 2023, en primer lugar debido a la adquisición de la empresa surcoreana Solus Biotech por £227,4 millones, y en segundo lugar por el decrecimiento del EBITDA de £925M en 2022 a £375M en 2024. Este descenso del EBITDA se debe principalmente a la desaparición de las ventas extraordinarias relacionadas con las vacunas de la Covid-19, pero también a una menor demanda de los clientes relacionados con la agricultura debido a una caída continuada de los precios de las materias primas relacionadas con los cultivos. Por ello, las empresas de agricultura, prefieren agotar sus inventarios hasta que el precio de sus materias primas se estabilice, provocando una menor demanda de los productos de Croda. También, en 2022 Croda se deshizo de la mayor parte de su segmento Industrial Specialties, y las recientes adquisiciones de calado como Solus Biotech (2023) o Iberchem (2020) todavía no han conseguido dar frutos sustanciales. El CEO de la compañía, Steve Foots, argumenta que estas adquisiciones suelen tardar entre 1 y 2 años en hacerlo.

En 2025 los precios de las materias primas relacionadas con los cultivos y la demanda de lípidos relacionados con la Covid-19 ya deberían estar estabilizadas, así que es probable que el descenso del EBITDA relacionado con estas cuestiones haya tocado suelo. Por otra parte, las recientes adquisiciones de Croda, como Iberchem, Parfex o Solus Biotech deberían empezar a notarse con más contundencia en las cuentas de la compañía.

Por ello, aun siendo un valor bastante abultado, la Deuda Neta de 1,42 veces EBITDA de Croda no es alarmante. Además, se sitúa en el rango en el que la compañía dice explícitamente querer estar: una Deuda Neta de entre 1 y 2 veces el EBITDA. Además, es sorprendente, pero Croda consigue financiarse a un tipo medio extremadamente bajo: un 2,69%.

El único problema es que actualmente Croda tiene un Free Cash Flow que no alcanza a pagar los dividendos y devolver la Deuda que tiene en sus vencimientos estipulados, así que con total seguridad va a tener que refinanciarla. Tendremos que estar atentos a que estos refinanciamientos de Deuda consigan mantener un tipo de interés bajo.

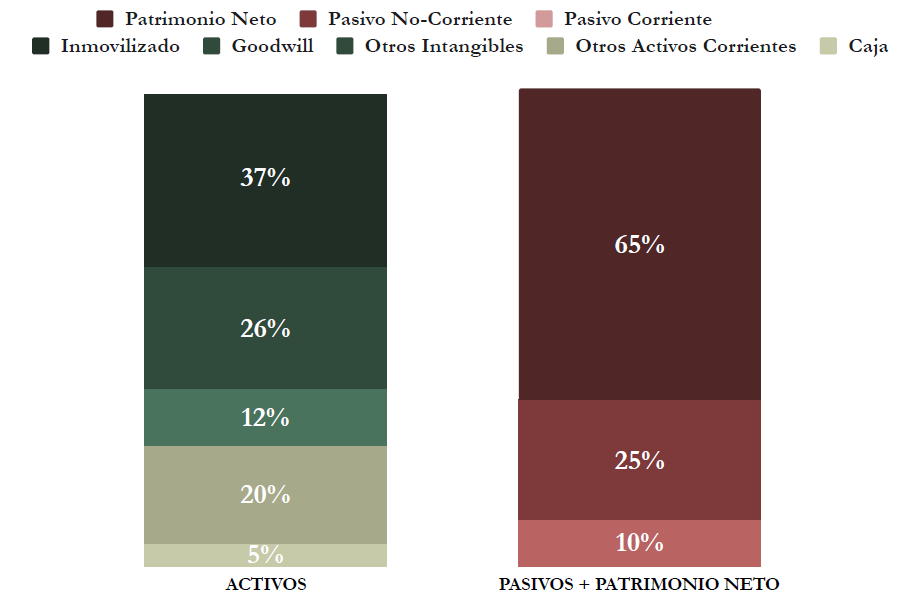

El Goodwill representa un 26% del Activo Total, y es fruto de las adquisiciones de empresas por encima de su valor contable. El resto de los Intangibles se compone de software, cartera de clientes y patentes tecnológicas. Por lo tanto, los Intangibles presentan un valor algo elevado, pero razonable, y tranquiliza ver que es bastante estable en el tiempo respecto al Total de Activos.

La Autonomía Financiera presenta un excelente valor del 65%. Además, es un valor creciente desde 2014, cuando “apenas” representaba un 46% del Total de Activos. Esto es muy buena señal, puesto que significa que los activos de Croda crecen y son financiados con fondos propios de la empresa cada vez en mayor proporción. Este es un dato adicional para que no nos preocupe en exceso la Deuda financiera que Croda tiene contraída.

Si hacemos el ejercicio habitual de despreciar el Goodwill que consta en el Balance, todavía nos quedaría una excelente Autonomía Financiera de casi el 39%.

Las Reservas crecen a buen ritmo, excepto algún año aislado. Además, lo hacen a un ritmo muy acelerado, así que eso nos da una buena señal de fortaleza financiera: la empresa es capaz de reinvertir en su negocio además de pagar dividendos.

El Balance de Croda es muy bueno en general, aunque no hay que olvidar que, al tratarse de una empresa relativamente pequeña, quizás tengamos que ser algo más exigentes. Recordemos que, tras las recientes caídas, Croda apenas supera los £4.800M de capitalización.

2) RENTABILIDAD: Cuenta de Resultados 2024

Ventas

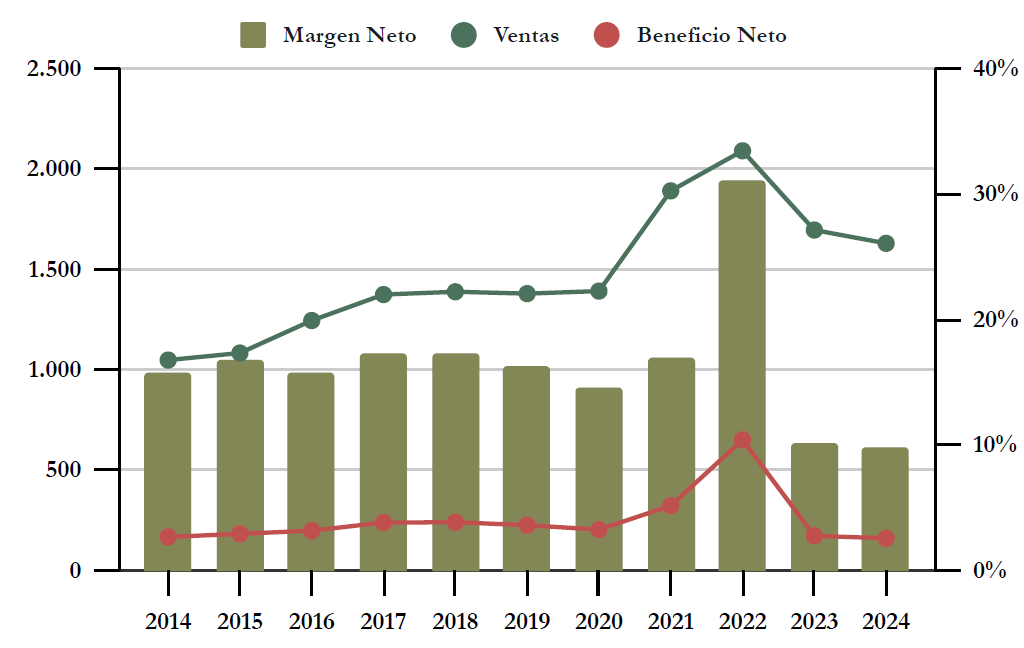

Las Ventas de Croda tienen una suave tendencia alcista, que crece alrededor del 4,5% de media anual en los últimos 10 años. Tenemos que darnos cuenta que los años 2021 y 2022 tuvieron un pico de Ventas muy fuerte debido a la venta de lípidos para la fabricación de las vacunas de la COVID-19, pero se tratan de años excepcionales, y la propia empresa siempre reporta sus cifras ajustando las comparativas eliminando este efecto.

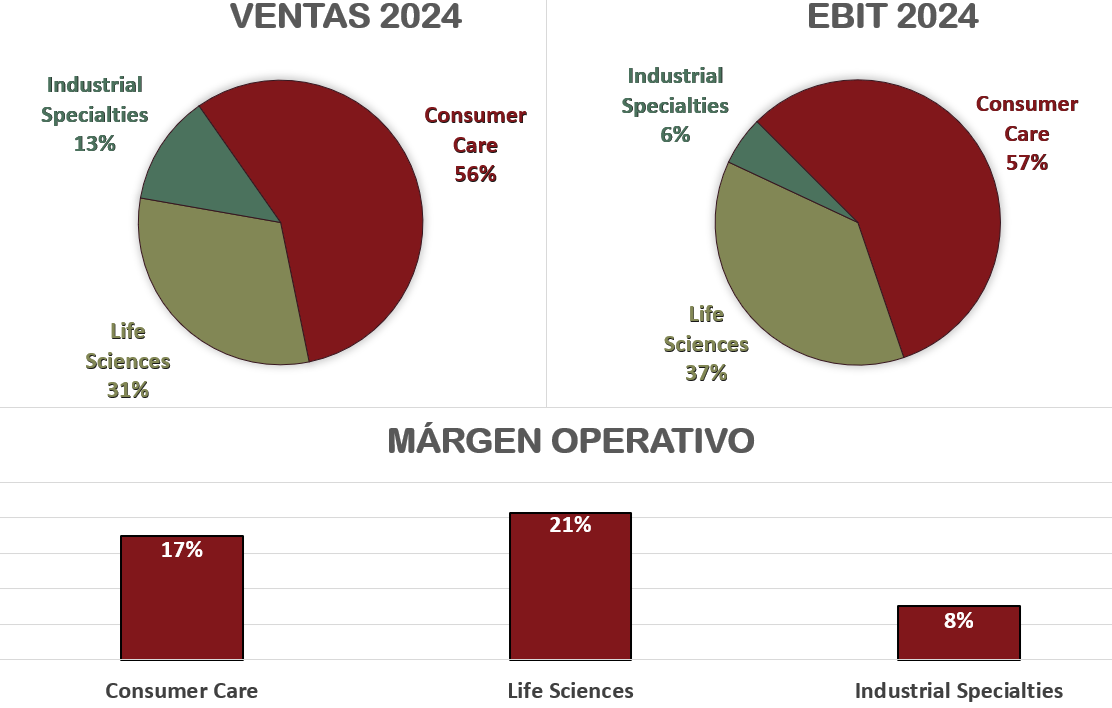

Además, la compañía lleva desde 2022 pivotando el grueso de sus Ventas a los segmentos Consumer Care y Life Sciences, despriorizando el segmento de Industrial Specialties. En realidad, este segmento industrial tiene básicamente la función de optimizar al máximo las plantas de producción compartidas con los segmentos Consumer Care y Life Science, para aumentar todo lo posible la tasa de utilización de las plantas de producción y rentabilizarlas así al máximo. Podemos apreciar esto comparando el Split de Ventas de Croda de los años 2022 y 2024:

Además, debido a que el segmento de Life Sciences todavía está sufriendo la caída de las Ventas de los productos relacionados con las vacunas de la COVID-19, el segmento que está tomando más el protagonismo y que ya representa más de la mitad de las Ventas (56%) es el de Consumer Care.

Hemos visto recientemente como las mayores empresas de Consumer Care a nivel mundial presentaban resultados muy pobres, como es el caso de L’Oréal (-23% en el último año) o Estée Lauder (-83% en los últimos 2 años). Sin embargo, Croda nos reporta unos datos muy interesantes: ninguno de sus clientes representa más del 4% de las Ventas globales de la compañía, y todas las empresas multinacionales juntas sólo representan un 20% de la facturación del segmento Consumer Care. Los principales clientes de Croda son los clientes L&R (Local & Regional), es decir, pequeñas empresas locales y regionales que recurren a Croda para conseguir ingredientes para sus productos que certifiquen propiedades especiales, como un factor de protección solar concreto, propiedades rejuvenecedoras o hidratantes certificadas, una fragancia o propiedades determinadas para el cuidado del cabello, ingredientes para productos que aumentan la vida útil de materiales textiles, o la base para formulaciones más específicas. Al ser empresas que no cuentan con grandes infraestructuras, Croda puede aportarles más valor que a las grandes multinacionales, apoyándolas a desarrollar sus productos con ingredientes adecuados. Y esto se traduce en mejores márgenes para Croda. Estos clientes ya representan el 80% de las Ventas del segmento de Consumer Care, y Croda observa que la progresiva fragmentación de este mercado va en aumento, algo que debería beneficiar a la compañía.

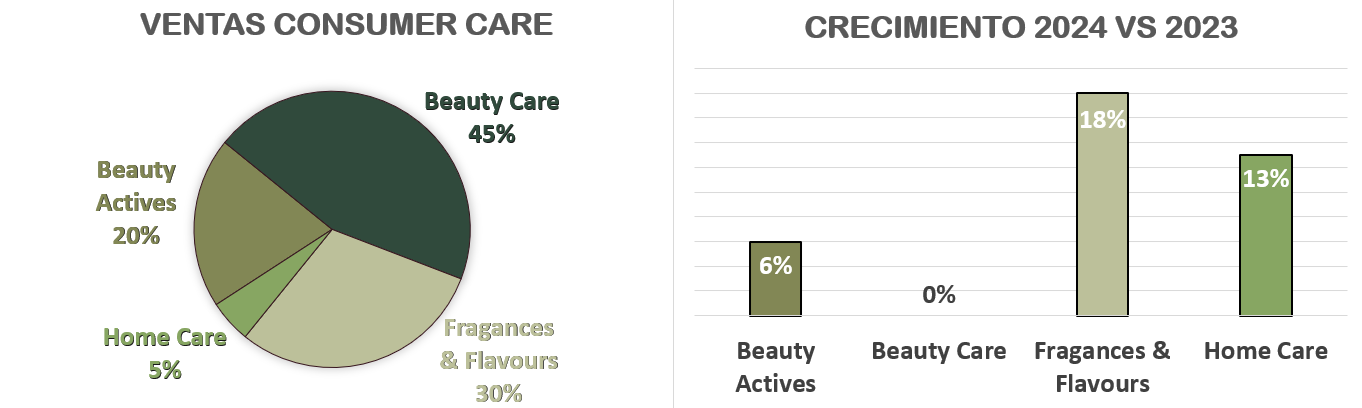

Dentro del segmento Consumer Care, los sub-segmentos que más crecen son el de Fragances & Flavours, impulsado por la compra de Iberchem, que apenas empieza a dar frutos, y Home Care. Son buenos crecimientos, pero a tipo de cambio constante, el sub-segmento Beauty Care (más importante, 45% del total) se mantiene plano, y sin ajustar el tipo de cambio decrecería un -3%. Tendremos que vigilar este sub-segmento en próximos ejercicios, que además es el más importante. De todas formas, en su conjunto el segmento de Consumer Care se comporta bien, creciendo respecto al año anterior un 4%, que sería un 7% a tipo de cambio constante. Donde más ha crecido es en Asia, gracias a la adquisición de Solus Biotech. En los mercados clave de esta región, ha crecido a doble dígito: China (+11%), India (+18%) y Corea del Sur (+26%).

En el segmento Life Sciences, los resultados del ejercicio 2024 son bastante malos. Por una parte, todavía se nota el descenso de Ventas por productos relacionados con la COVID-19, como los lípidos adyuvantes para la fabricación de vacunas. Este descenso de ventas debería dejar de notarse en ejercicios futuros, dado que Croda indica en sus reportes que en 2024 ya no hubo Ventas relacionadas con la COVID-19, mientras que en 2023 todavía registraron £48 millones por este concepto. Por ello parece que la demanda de productos del sector Pharma también debería estabilizarse en adelante.

Sin embargo, aun excluyendo el efecto de los productos relacionados con la COVID-19, las ventas en 2024 del segmento Life Sciences han bajado un -8%. Esto se debe tanto a una reducción del precio de los productos como al volumen vendido para los productos relacionados con la agricultura (Crop Protection / Seed Enhancement), además de un impacto negativo de las divisas.

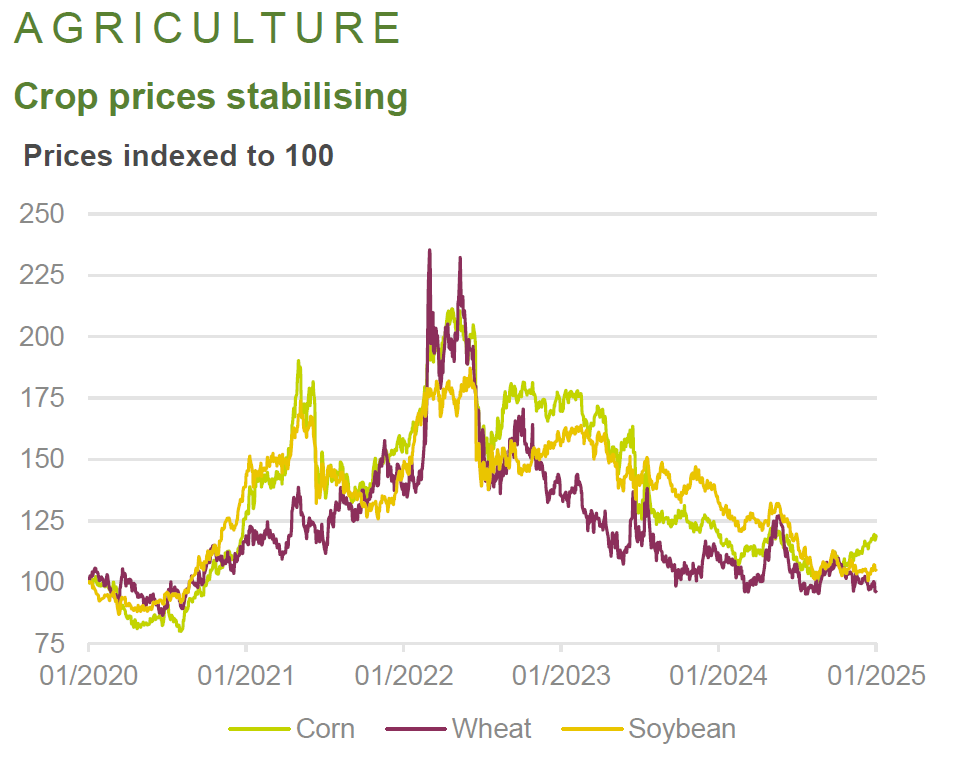

Por lo tanto, vemos que los dos sub-segmentos de Life Sciences (Farmacéuticas y Agricultura) se comportan bastante mal en 2024, aunque en ambos casos la evolución debería ser positiva para los próximos ejercicios. Del lado de las farmacéuticas, porque en 2024 ya no ha habido ventas relacionadas con la COVID-19, con lo que el efecto base negativo ya no existirá el año que viene. Y por el lado de la Agricultura, los precios de las materias primas de cultivos se han estabilizado, lo cual debería impulsar a las empresas a gastar más en productos de protección y potenciamiento de las cosechas, y dejar de tirar tanto de inventarios. Como podemos ver en el siguiente gráfico, también en los años 2021 y 2022 el maíz, la soja y el trigo alcanzaron precios récord, lo cual impulsó compras extraordinarias de productos de Croda, igual que pasó en los mismos años con las farmacéuticas debido a la COVID-19. Por ello, Croda piensa que este próximo año las ventas relacionadas con la Agricultura deberían volver a crecer. También en este sub-segmento han crecido los clientes L&R (Local&Regional) (+7%), aunque Croda piensa que las grandes compañías del sector de la Agricultura también deberían incrementar su demanda si los precios de las materias primas se mantienen estables durante el siguiente ejercicio.

Así que en los próximos ejercicios debemos estar atentos a que la tendencia decreciente en el segmento Life Sciences se revierta. Es clave para la compañía porque es su segundo segmento más importante y el más rentable.

En cuanto al segmento Industrial Specialties, como ya hemos comentado, sólo le sirve a la compañía como complemento para optimizar la tasa de utilización de las fábricas que comparte con los segmentos Consumer Care y Life Sciences. No es una prioridad para Croda, y tampoco pretende crecer especialmente en este segmento.

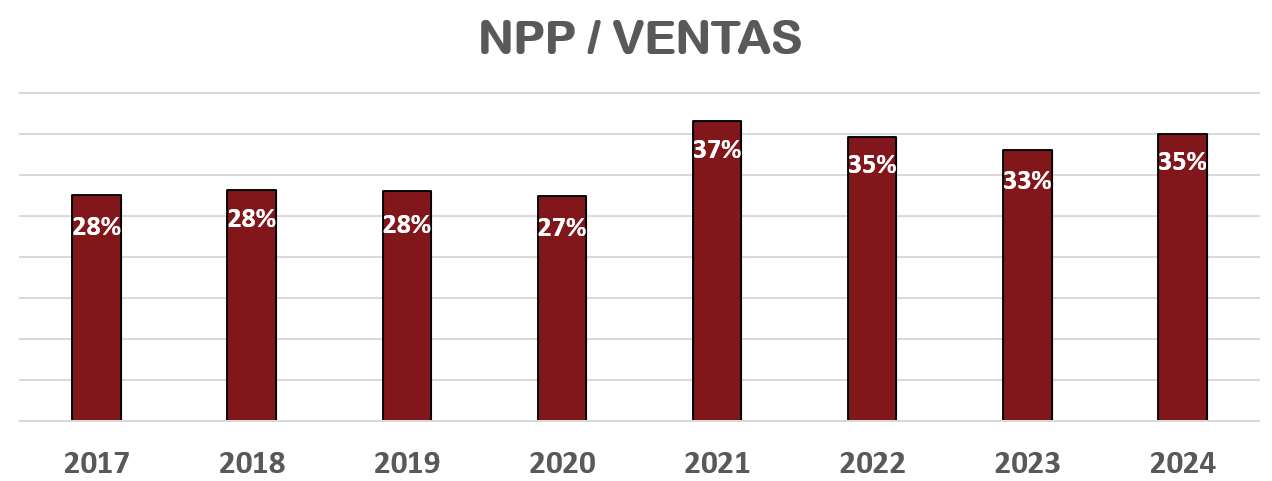

Cabe destacar también que Croda está trabajando para optimizar su portafolio general de productos para que buena parte de ellos estén protegidos por patentes. Al igual que pasa con las empresas farmacéuticas, la innovación en nuevos productos se protege mediante patentes. Croda llama a estos productos NPP (New & Protected Products), y pretende que crezcan al menos al mismo ritmo que las Ventas.

En los últimos años Croda ha conseguido sobradamente mantener, e incluso incrementar el porcentaje de NPP sobre el resto de productos, lo cual es una buena señal, dado que son productos que fidelizan mucho más a sus clientes.

En conclusión, aunque Croda ha sufrido importantes caídas en sus Ventas desde el pico de los años 2021 y 2022, impulsadas por la COVID-19 y el alto precio de las materias primas agrícolas, esta tendencia debería estar tocando suelo, según las expectativas de la compañía. En 2025 parece que se estabilizan los precios de las materias primas agrícolas y en 2024 ya no se vendieron productos relacionados con la pandemia.

Por ello, el ejercicio 2024 refleja un descenso del -4% de las Ventas, que sería en realidad un +2% si eliminásemos el efecto de los productos relacionados con la COVID-19 y el efecto del cambio de divisa. Sin embargo, habrá que estar atento a la evolución del segmento Life Sciences, que aún con estos ajustes refleja un importante decrecimiento del -6%.

La parte positiva es que, aunque Croda todavía no ha ajustado sus precios a la inflación, está ganando cuota de mercado. Según reporta la empresa, el precio medio de su mix de productos ha decrecido un -6%, mientras que el volumen ha aumentado un +7%. Croda pretende primero captar el máximo de cuota de mercado posible antes de proponer una subida de precios.

Además según Steve Foots, el CEO de la compañía, los aranceles de Donald Trump no deberían afectar en exceso a la compañía porque el 70% de los productos que se venden en EEUU también se fabrican localmente. Las importaciones de clientes de EEUU desde Europa sólo representan alrededor de £100M de Ventas, y de estas, un 35% son NPP, con lo que son difícilmente sustituibles. Veremos en los próximos ejercicios si Steve Foots lleva razón con esto.

Márgenes

El Margen Neto de Croda era alto y estable en alrededor del 16% hasta 2021. Sin embargo, en 2022 vemos en la Cuenta de Resultados el impacto extraordinario de la venta de gran parte del segmento Industrial Specialties, y en los últimos 2 ejercicios el Margen Neto ha decrecido hasta el 10%.

Lo mismo podemos decir del Margen Operativo, que se encontraba estable alrededor del 23% antes de la pandemia, y que ahora está en el 14%. Sin embargo, la empresa ajusta este Margen el efecto de hechos extraordinarios, como la amortización de activos intangibles procedentes de adquisiciones o reestructuraciones y costes ligados a estas adquisiciones. Eliminando estos efectos, este ejercicio el Margen operativo se hubiese situado en el 17,2%.

Este Margen Operativo es menor que el de 2023, que se situaba en 18,9%, principalmente debido a 3 factores. Por una parte, tenemos la desaparición de las Ventas de lípidos para las vacunas de la COVID-19, y por otra parte tenemos el aumento del coste de las materias primas que Croda tiene que comprar para formular sus productos. Por último, los Costes Operativos de Croda también han aumentado sustancialmente pasando de representar el 23% de las Ventas en 2022 al 31% de las Ventas en 2024. En estos Costes Operativos tienen especial peso los salarios de los empleados, que han crecido muy por encima de las Ventas.

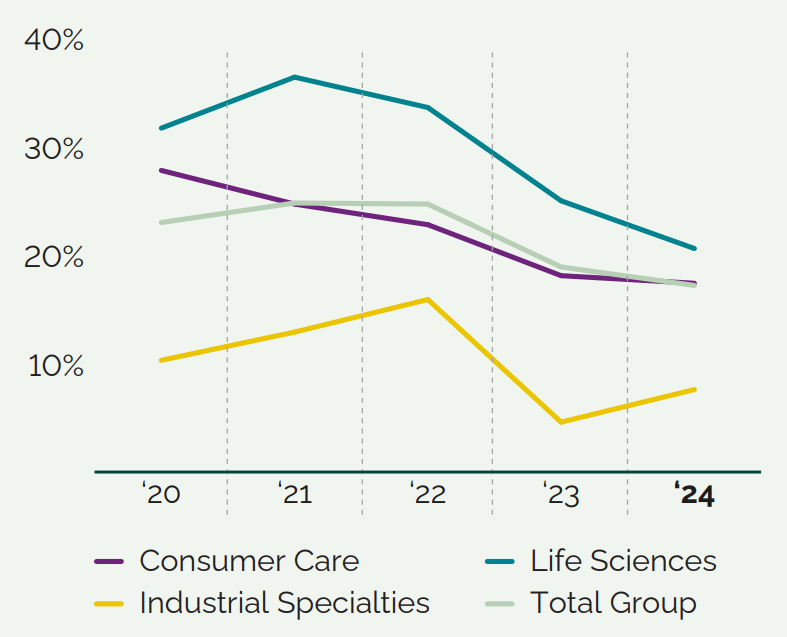

Por todo esto vemos claramente que Croda no solamente ha sufrido el impacto de la desaparición de la demanda de productos relacionados con la COVID-19, la tendencia decreciente de las materias primas agrícolas, sino que tampoco ha conseguido trasladar a sus clientes la inflación de estos últimos años. El propio CEO de la empresa explica en la última conference call que la empresa está centrada en ganar cuota de mercado, y que sólo más adelante se plantearían encarecer sus productos. Sin embargo, si el coste de las materias primas que Croda necesita comprar y los salarios de sus empleados aumenta por la inflación y sus productos no consiguen hacer lo propio, es normal que los márgenes operativos caigan. Podemos ver claramente como esto ocurre en el Margen Operativo en todos los segmentos de la compañía durante los últimos años:

Sin embargo, hay razones para un optimismo moderado. Por una parte, en el segundo semestre de 2024 el Margen Operativo empezó a crecer, llegando al 17,7% desde el 16,6% del primer semestre. Y, por otra parte, la empresa está reajustando su capacidad de producción desde el pico de demanda (que ni siquiera pudieron cubrir en su totalidad) que tuvieron durante la pandemia. Croda llegó a aumentar muy rápidamente su capacidad productiva, y ahora debe reajustarla para que los costes fijos de sus plantas de producción no mermen sus márgenes.

La compañía indica en su última conference call que pretenden impulsar sus márgenes con una mejor eficiencia operativa, aumentando la ratio de utilización de sus plantas productivas. Por lo visto, tras la caída de la demanda de los productos relacionados con la COVID-19, la menor demanda de productos agrícolas y tras la venta de gran parte de su segmento Industrial Specialties en 2022, Croda tiene una ratio de utilización de sus plantas de producción del 69%. Una ratio sin duda baja y que provoca que los costes fijos de estas plantas no se optimicen. Por ello la compañía quiere llegar a un ratio de utilización del 80% en el corto plazo. Para ello, Croda indica que puede usar sus plantas de producción para los productos que tengan más demanda, con líneas de producción simultáneas de varios productos de segmentos distintos en una misma planta, priorizando los segmentos Consumer Care y Life Sciences, y suplementando la utilización de las plantas con productos de Industrial Specialties hasta llegar al menos al 80% de ratio de utilización. Si consigue esto, la compañía asegura llegar a conseguir un Margen Operativo del 20% global, acercándose algo más a su rentabilidad pre-pandemia.

Si comparamos el Margen Operativo de Croda (14% sin ajustar) con el del resto de sus competidores, nos encontramos que se encuentra en la parte noble entre las comparables de su sector: DuPont Corporation (15%), LyondellBasell (7%), International Flavours & Fragances 6%), o las alemanas BASF (4%) y Evonik (4%). Sin embargo, el sector químico tiene una naturaleza cíclica debido a sus patrones de demanda, oscilante según ciclos económicos, y por ello los márgenes operativos de estas empresas son mucho más volátiles que los de empresas de otros sectores. Hasta 2022, Croda destacaba en este sentido al presentar márgenes operativos sostenidamente por encima del 20%. Sin embargo, en los últimos 2 ejercicios hemos visto como el margen operativo ha caído alrededor del 14%. Veremos si tal y como dice la compañía se trata de un bache puntual o si Croda se equiparará a sus competidores en la ciclicidad de sus márgenes.

Ratios de Rentabilidad

ROA: 5% (Beneficio Neto/Activos Totales)

ROE: 7% (Beneficio Neto/Patrimonio Neto)

ROCE: 8% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Croda son mejores de lo que pueda parecer a simple vista.

El ROA no es muy alto (5%), pero es significativamente mayor que el tipo medio al que Croda se financia (2,69%). Además, a pesar de tener un Goodwill significativo en el Balance, vemos que Croda consigue rentabilizar el conjunto de sus Activos razonablemente bien.

Además, Croda cuenta con una Autonomía Financiera muy alta (65%), y por ello el ROE y el ROCE se ven muy perjudicados. Si miramos los Ratios de Rentabilidad de la compañía antes de la pandemia, es decir, en una época menos convulsa para la compañía, vemos que sostenidamente presentaba unos ratios de rentabilidad mucho mejores. Por ejemplo, en 2019 el ROA era del 12%, el ROE del 26% y el ROCE del 24%. Y en los años anteriores presentaba ratios muy similares.

Vemos pues que Croda consigue puede llegar a ser una empresa muy rentable, aunque estos últimos 2 ejercicios su Rentabilidad se ha visto muy mermada por todos los efectos que hemos visto anteriormente: desaparición de la demanda de productos relacionados con la COVID-19, menor demanda del sector de la agricultura debido a la cotización de las materias primas, retraso en el ajuste de la inflación… Y aún con todos estos efectos adversos, Croda consigue presentar unos ratios de rentabilidad razonables, en general por encima de los de su sector.

Veremos si en el futuro Croda consigue reajustar su oferta de productos, absorber parte de la inflación y rentabilizar más sus instalaciones. De ser así, deberíamos poder ver de nuevo a Croda entorno a un margen operativo del 20% y unos Ratios de Rentabilidad algo mejores.

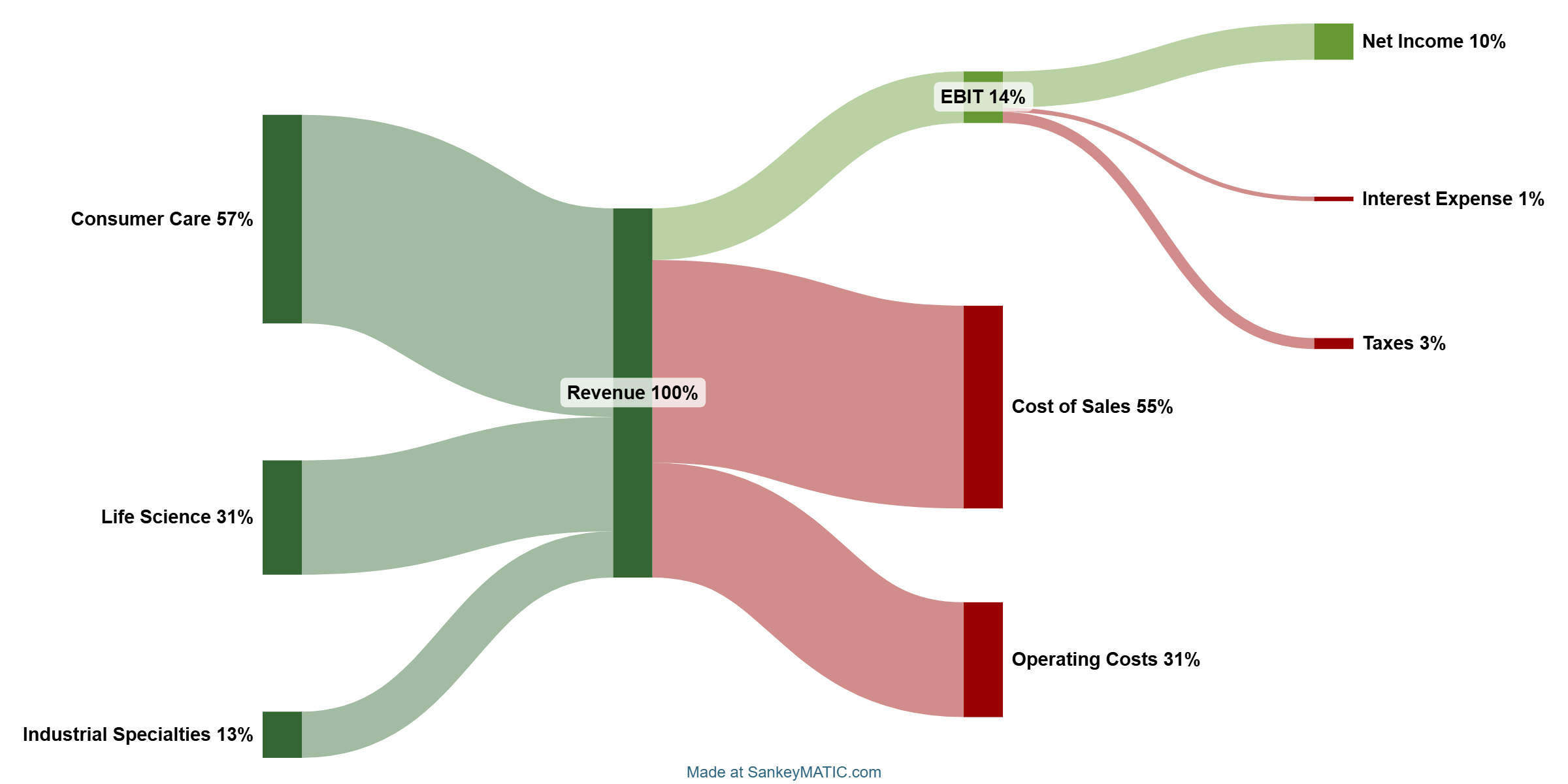

Gráfico Sankey

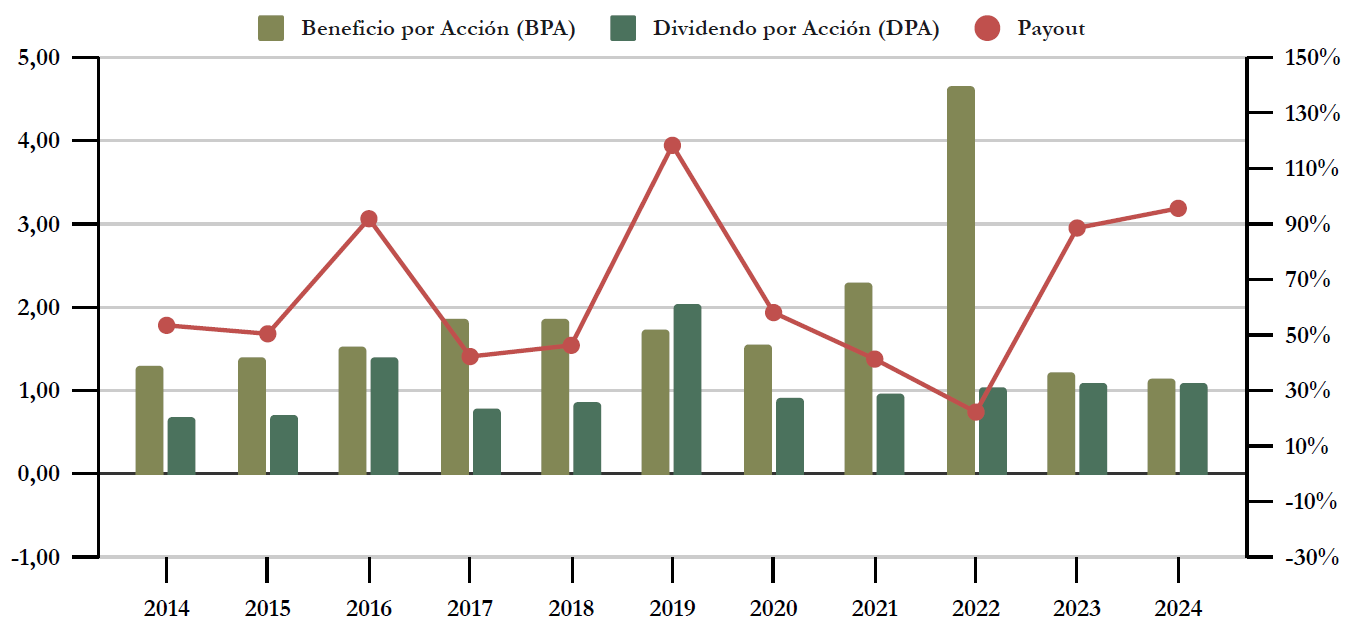

Beneficio por Acción (BPA)

El Beneficio por Acción de Croda oscila mucho, pero en su conjunto está plano en la última década. Incluso se puede decir que ha decrecido, dado que en 2014 el BPA fue de £1,29 mientras que en 2024 ha sido de £1,14 por todas las razones que hemos visto anteriormente.

Como medidas para revertir esta tendencia tan negativa, la empresa se ha marcado varios objetivos. Para empezar, tienen que aumentar la tasa de utilización de sus plantas de producción y reajustar su oferta de productos. Dado que ya no se venden lípidos para vacunas de la COVID, ahora Croda está ofreciendo sus productos a medicamentos en fase pre-clínica, para ayudarles a conseguir aprobaciones y tejer así relaciones interesantes y duraderas. También está aumentando su cartera de clientes locales y regionales tanto en el segmento Consumer Care (+11%), como en el sub-segmento de Life Sciences dedicado a la agricultura (+7%). También está creciendo mucho en Asia, donde las grandes marcas como Estée Lauder o L’Oreal están encontrando más dificultades por una paulatina fragmentación del mercado.

Por otra parte, las recientes adquisiciones tienen que empezar a pesar más en las ventas, y las inversiones de CAPEX se mirarán en adelante con lupa. Sobre todo, Croda pretende modernizar sus instalaciones. Por ejemplo, tiene un programa de inversión en sus plantas de producción para el sector Pharma en EEUU y UK. Algo que sin duda le beneficiará también tras la escalada de aranceles de Donald Trump.

Con todo esto, Croda espera que la modernización y mejora de su eficiencia compensen el impacto de sus inversiones y de la inflación en sus cuentas. Y por ello prevé que su EBT aumente entre un 2% y un 13% en 2025 respecto a este ejercicio. Este es un guidance muy amplio y no demasiado optimista para el próximo ejercicio, pero al menos indica que Croda cree haber tocado fondo y prevé comenzar un cambio de tendencia en sus beneficios.

3) DIVIDENDO

Dividendo por Acción (DPA)

Croda es una empresa que tiene una política de reparto de dividendos bastante responsable. Los reparte de forma creciente e ininterrumpida desde hace más de 30 años, y los ha aumentado a una media del 5% anual desde 2011.

Si hubiésemos comprado acciones de Croda en 2019 a £51, la Rentabilidad por Dividendo que tendríamos en 2025 sería de 2,15%.

Si hubiésemos comprado acciones en 2014 por £28, la Rentabilidad por Dividendo que tendríamos en 2023 sería de 3,9%.

Históricamente, la Rentabilidad Inicial por dividendo de Croda ha sido moderada. Como vemos, si hubiéramos invertido hace 10 años, todavía no llegaríamos al 4% de Rentabilidad por Dividendo. Sin embargo, tras las recientes caídas de la cotización de Croda, actualmente podemos comprar la acción en torno al 4% de Rentabilidad Inicial por Dividendo. En toda la última década no se ha tenido la ocasión de comprar acciones de Croda con una rentabilidad por dividendo inicial tan alta.

Además, la empresa tiene la costumbre de pagar un dividendo extraordinario cuando la caja lo permite. En su Annual Report indican que quieren tener una Deuda Neta de entre 1 y 2 veces el EBTIDA, y declaran que cuando el apalancamiento de la empresa caiga por debajo de este valor y no haya otras inversiones previstas, seguirán repartiendo dividendos extraordinarios.

Payout (DPA/BPA)

Croda señala explícitamente su política de reparto de dividendos en sus cuentas anuales: del 40% al 50% del Benefico Neto ajustado. Croda calcula este Beneficio Neto ajustado desconsiderando los costes asociados a adquisiciones, sus amortizaciones de intangibles, reestructuraciones e impuesto ligados a estos conceptos.

En 2025 llegan a una cifra de £200 millones de Beneficio Neto Ajustado, en vez de los £159 millones que vemos en la cuenta de resultados. Como los dividendos repartidos este ejercicio han supuesto £153,5 millones, esto significa que este año han tenido un payout del 76%, mucho mayor del estipulado por su política. Sin embargo, la compañía está convencida que este bache en los beneficios de la empresa es puntual, y por ello incluso han propuesto aumentar simbólicamente el dividendo en 1 céntimo para el próximo ejercicio, como señal de confianza en el futuro.

Cash Flow

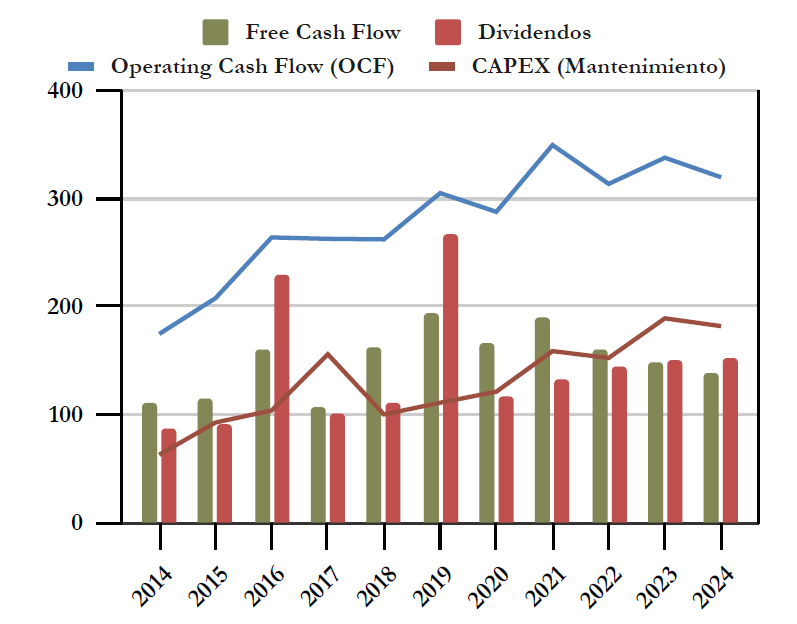

Free Cash Flow considerando el CAPEX de Mantenimiento

El gráfico de los flujos de caja nos explica muy bien la situación de la empresa. Entre 2014 y 2021 el Operating Cash Flow ha crecido notablemente, multiplicándose casi por 2 en apenas 6 años. Sin embargo, desde 2021 el OCF se mantiene estable, debido a todas las razones anteriormente expuestas: progresiva desaparición de la vacunación masiva de la COVID-19, tendencia bajista de los precios de materias primas de agricultura, inflación no repercutida a sus clientes…

Sin embargo, el CAPEX ha seguido creciendo incluso después de 2021, por lo que el Free Cash Flow se ha reducido estos últimos años. Por ello, actualmente el dividendo que Croda reparte ya supone el 100% del Free Cash Flow. En 2024 incluso ha llegado a representar el 110%.

Esto es una señal de insostenibilidad del Dividendo, a no ser que Croda consiga hacer crecer su OCF y reducir su CAPEX de mantenimiento. Por ello, la compañía ya ha anunciado que en 2025 su CAPEX se reducirá a £135 millones, una reducción del 11% desde los £152 millones de 2024.

Veremos también si la compañía consigue impulsar su OCF en los próximos años. Prevén que el working capital les juegue algo en contra el próximo ejercicio, pero deberían poder aumentar el precio a sus clientes, absorbiendo parte del impacto de la inflación. Será clave monitorear esto en los próximos ejercicios.

Aparte de la sostenibilidad del Dividendo, vemos que en ejercicios anteriores (2016 y 2019) Croda ha repartido un dividendo extraordinario a sus accionistas. Es una buena señal que la empresa tenga por costumbre devolver a sus accionistas todo el exceso de caja que no consigan reinvertir en adquisiciones realmente provechosas. Sin embargo, prácticamente todo el FCF obtenido durante la última década ha sido destinado a Dividendos. Esto puede mermar el crecimiento, y también es una señal de que no se espera un extraordinario en el corto plazo.

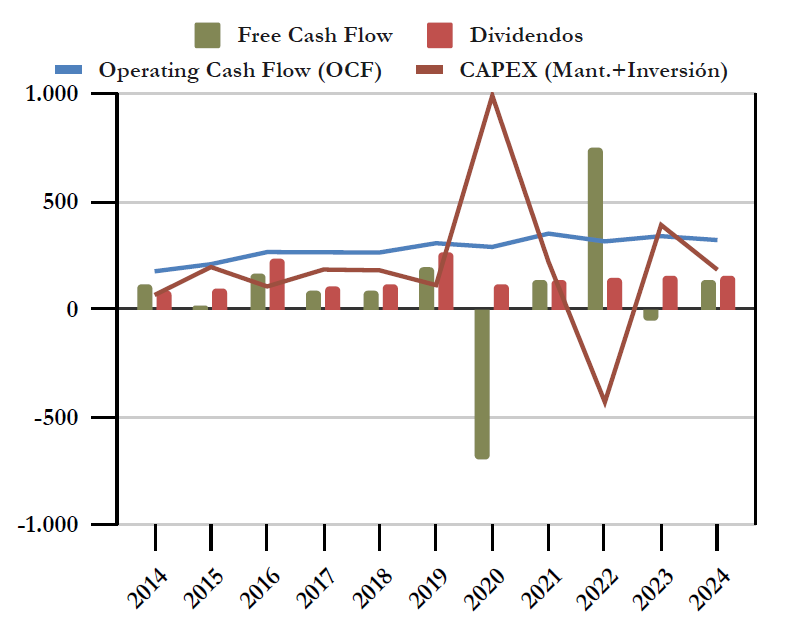

Free Cash Flow considerando el CAPEX de Mantenimiento e Inversión

Si añadimos las inversiones al CAPEX, la gráfica se distorsiona bastante.

Por un lado, los múltiples años en que el Free Cash Flow no es suficiente para pagar dividendos suelen corresponder cuando la empresa acomete importantes adquisiciones de empresas: la de Incotec e Inventiva en 2015; o las de Cutitronics, Nautilus, Plant Impact y Brenntag Biosector en 2017 y 2018, Iberchem en 2020 o la desinversión del segmento Industrial Specialties en 2022.

Sin embargo, la compañía ya ha avisado que en adelante todo CAPEX de inversión será mirado con lupa, y que no tienen intención de realizar más adquisiciones de empresas de calado en el corto plazo. Ahora es momento de empezar a rentabilizar sus recientes inversiones como Iberchem o Solus Biotech. Según la propia compañía, estas adquisiciones tardan alrededor de 2 años en dar sus frutos, y estas últimas adquisiciones deberían empezar a contribuir más en los resultados de la empresa de ahora en adelante.

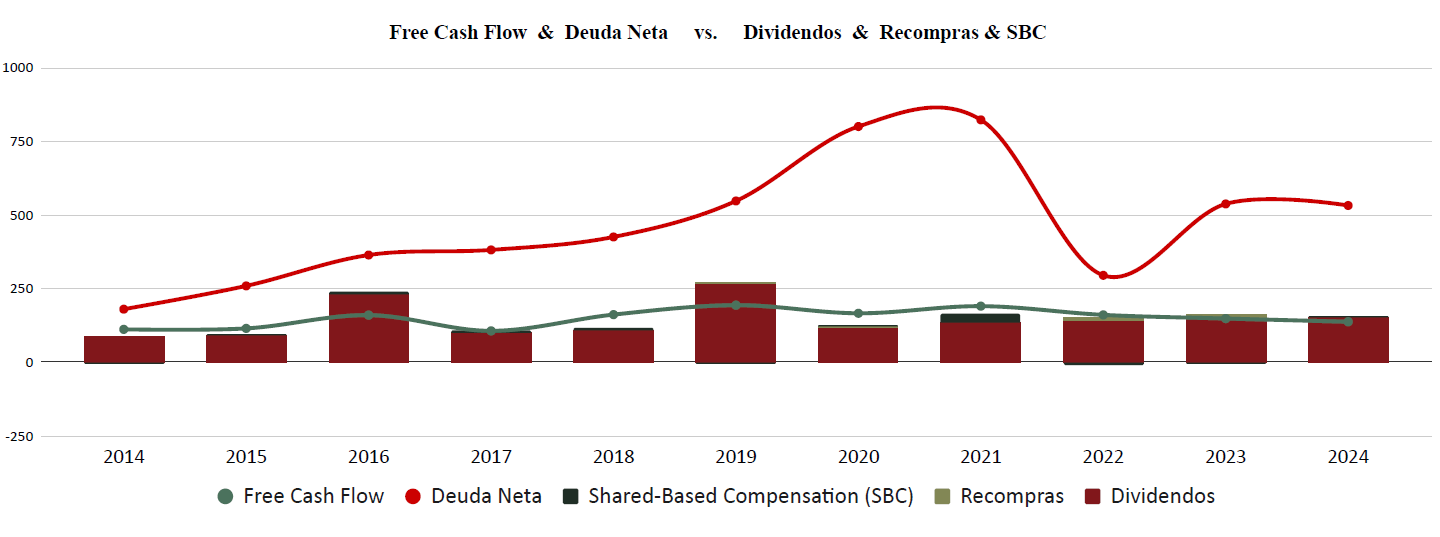

Recompra de Acciones

Croda tiende a mantener bastante estable su número de acciones. Entre 2012 y 2015, el número de acciones en circulación prácticamente no varía. Entre 2015 y 2019 se redujo ligeramente, y en 2020 aumentó abruptamente un 8% para financiar la compra de Iberchem. Desde entonces se ha mantenido estable.

No vemos mal esta forma de financiarse, sobre todo cuando las acciones de Croda estén cotizando a múltiplos exigentes.

Existen programas de compra de acciones por parte de empleados, así como bonus y retribuciones en acciones a directivos. Sin embargo, estos importes son muy pequeños y la empresa recompra las acciones que distribuye para mantener constante el número total de acciones. La parte positiva de esto es que más del 60% de los empleados de la compañía poseen acciones de la misma, lo que debería incentivarles a mejorar sus resultados.

En este gráfico podemos apreciar bien la poca relevancia que tiene en el Cash Flow la compensación en acciones a empleados y directivos (Share Based Compensation), así como la inexistencia de programa de recompras de acciones por parte de la compañía.

Conclusión

El sector de productos químicos no es un sector que nos interese demasiado para nuestra estrategia, debido a su ciclicidad. Sin embargo, Croda nos ha parecido una empresa muy interesante por varios motivos. Por una parte, tiene unas claras Ventajas Competitivas debido a su extensión internacional y a que el mercado de los productos químicos oleaginosos es muy nicho y especializado como para que ninguna otra empresa, aun de mayor tamaño, consiga hacerle sombra. Ofrece a sus clientes unos productos que son los que garantizan las especificaciones del producto final, y sus clientes son mayormente las pequeñas empresas locales y regionales que no pueden permitirse internalizar la producción de estos ingredientes. Para que nos hagamos una idea, empresas como L’Oréal producen integralmente más del 80% de los productos que venden. Sin embargo, empresas más pequeñas no pueden fabricar todos sus ingredientes, y es ahí donde Croda puede aportar más valor y sacar mejor rendimiento. El coste de sustitución es muy elevado para estas pequeñas compañías y prescindir de Croda podría suponer para ellas un riesgo inasumible. Además, sus nuevos productos patentados (NPP) suponen una barrera de entrada para otros competidores.

Sin embargo, la compañía ha experimentado una montaña rusa de efectos macroeconómicos entre 2020 y la actualidad. La pandemia y posterior producción masiva de vacunas, así como el encarecimiento de las materias primas de la agricultura entre los años 2020 y mediados de 2022 propulsaron los beneficios y cotización de la compañía, llegando a cotizar superando las £104 por acción a finales de 2021. Sin embargo, en la actualidad la cotización ha caído hasta alrededor de las £26 por acción, una caída del 75% en poco más de 2 años. Y aún así, la compañía sique cotizando a un PER 22 contando el beneficio por acción de 2024.

Sin embargo, para las empresas de este tipo hay que relativizar las valoraciones por PER dado que, si la compañía consigue remontar el bache en el que se encuentra actualmente, y consiguiera a corto plazo volver a un BPA similar al de 2019, el PER sería en realidad menor a 15. Para ello tenemos que creernos que las acciones de la compañía conseguirán revertir la situación en la que se encuentra.

Como parte positiva es cierto que, aunque la situación macro no está mejorando, los sectores en los que opera Croda se están estabilizando: el año que viene las vacunas de la COVID ya no tendrán un efecto negativo en las cuentas, el precio de las materias primas de la agricultura parece que se estabilizará y ello debería llevar a las empresas a comprar más productos a Croda. Y la inflación en las materias primas que Croda compra para fabricar sus ingredientes debería remitir, al tiempo que Croda traslada poco a poco la inflación a sus clientes. Además, parece que los aranceles de Donald Trump deberían tener un impacto limitado en las cuentas de Croda, dado que la mayor parte de los productos que vende a EEUU se produce allí.

Por todo ello, no es descabellado ser algo optimistas con la compañía. Además, su Balance es todavía robusto, y aunque su Rentabilidad y Flujos de Caja se han visto estresados en los últimos ejercicios, podría ser que hubieran tocado suelo y comiencen a mejorar. Así al menos lo cree la compañía, que ha aumentado el dividendo 1 simbólico céntimo para demostrar su confianza en la recuperación.

Actualmente la compañía tiene una Rentabilidad por Dividendo Inicial de alrededor de un 4% y en el corto plazo no parece probable que pueda aumentarlo mucho, aún en el mejor de los escenarios. Pero esto es algo cíclico, que no debería preocupar a inversores que vayan a muy largo plazo y quieran tener exposición al sector químico. Para ellos Croda podría ser una opción razonable en una cartera suficientemente diversificada.

¿Y a vosotros, qué os parece la empresa? ¿La lleváis en cartera? ¿Os planteáis incorporarla? ¿O preferís estar expuestos a otros sectores menos cíclicos?

Esperamos que os haya parecido interesante el análisis. No dudéis en dejar vuestros comentarios.

Si os ha gustado, os agradeceríamos mucho que lo compartierais en Twitter y redes sociales.

Si queréis consultar los datos históricos de Croda, no dudéis en consultar el Informe.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

Annual reports (2012-2024)

www.fundinguniverse.com

https://www.morningstar.com/stocks/croda-profit-warning-due-customer-destocking-brings-stock-back-fairly-valued-territory

https://es.marketscreener.com/cotizacion/accion/CRODA-INTERNATIONAL-PLC-57672075/noticias/El-beneficio-anual-de-Croda-se-dispara-por-el-aumento-de-las-ventas-en-ciencias-de-la-vida-39618990/

https://www.croda.com/en-gb/investors/shareholder-centre/shareholder-information/dividend-history

Gracias por el análisis, interesante empresa.

Un saludo

Gracias a ti por comentar, GTO.

Un saludo!