Hoy vamos a analizar una empresa que ha dado mucho que hablar últimamente por su importante recorte de dividendo. Volvemos al IBEX35 con un clásico de las carteras españolas enfocadas al Dividendo: Enagás. Veamos de dónde procede esta empresa y si se sigue adaptando a nuestro estilo de inversión.

Advertencia legal: este artículo no es recomendación de compra, venta o de operar en bolsa de ninguna forma. El contenido es únicamente educativo, un ejemplo sobre una manera de analizar una empresa. Los lectores deben hacer después el análisis por sí mismos, y tomar decisiones con sus propios criterios.

Introducción

Al igual que REE en el sector de la electricidad, Enagás actúa como única empresa autorizada en España para el transporte de gas natural en el país. Para empezar, tenemos que diferenciar “transporte” de “distribución”.

Por “transporte” entendemos el movimiento del gas natural por los gaseoductos primarios, que es por donde recorre largas distancias. Sin embargo, “distribución” se refiere al último tramo de recorrido local hasta nuestros hogares. El transporte de gas es exclusivo de Enagás, mientras que en la distribución también participan otras empresas como Gas Natural, Endesa, Reganosa, Redexis, etc… También, al igual que REE para la electricidad, Enagás es el único Gestor Técnico del sistema gasista español, y constituye por tanto otro “Monopolio Natural”. Veamos sus orígenes para entender mejor la empresa.

Enagás, abreviación de Empresa Nacional del Gas, fue creada por el Estado en 1972 como empresa pública para la construcción y mantenimiento de los gasoductos nacionales. Hasta 1994 fue una empresa totalmente pública, pero el gobierno de Felipe González decidió vender entonces el 91% de la compañía a la catalana Gas Natural (hoy Naturgy). Lo más increíble del caso fue que esta venta se hizo sin licitación, y aparentemente por mucho menos importe del que se dice que valía la compañía. Hay quien relaciona este hecho a que Felipe González dependía de CIU para gobernar, y por eso le cedió el monopolio a una empresa catalana, tras negociar con Jordi Pujol. Cabe destacar que Gas Natural pertenecía mayormente a Repsol y La Caixa, que eran sus máximos accionistas. El 9% restante de Enagás quedó en manos de la SEPI, el holding de empresas estatal. En 1997, el gobierno de José María Aznar vendió a Gas Natural este 9% restante, completando así la privatización total de Enagás en favor de Gas Natural.

Sin embargo, en el año 2000, el gobierno de Aznar decidió actuar otra vez sobre Enagás, para regular este sector tan sensible para el Estado según las directrices europeas. Por una parte, decidió nombrarlo único Gestor Técnico del sistema gasista, afianzando así el monopolio al convertirla oficialmente a partir de entonces en la única empresa capacitada para gestionar y garantizar la llegada de gas natural a los distintos puntos de la península. En contrapartida, decidió regular sus ingresos para controlar su rentabilidad. La forma en que se regulan estos ingresos se establece hoy por períodos de 6 años y siempre es fuente de mucha discusión, puesto que el Estado tiene que decidir cuán rentable es una empresa privada. Es la cara y la cruz de Enagás: tiene ingresos muy previsibles, pero en gran parte prefijados por el gobierno.

Otra decisión del gobierno en ese año fue la de decretar que nadie pudiera tener más del 35% de las acciones de Enagás, y menos aún las empresas relacionadas con el gas. Por lo que Gas Natural tuvo que ir deshaciéndose de ellas paulatinamente, hasta que en 2007 ya sólo contaba con el 5% de las acciones. Ese mismo año, el Estado volvió a entrar en el capital de Enagás a través de la SEPI, adquiriendo un 5% del capital. El gobierno de España se dio cuenta de que debía tener un cierto control en una empresa tan estratégica como Enagás, y de que ninguna empresa debía controlar todas las fases del suministro del gas en España. Para quitarse este problema, en 2009 el Estado impuso a Gas Natural deshacerse de todas sus acciones de Enagás, a cambio de permitirle comprar Unión Fenosa, que por entonces pertenecía al grupo ACS. Al mismo tiempo, afianzó aún más el monopolio de Enagás nombrándolo único transportista de gas español, ahora que ya no pertenecía a Gas Natural.

A partir de ese momento, Enagás inicia una época de adquisiciones para crecer inorgánicamente. Tanto en España como en el extranjero. En 2010 adquirió distintas instalaciones españolas, como la planta BBG de Bilbao o el almacenamiento subterráneo Gaviota, en 2013 la empresa vasca de gasoductos Naturgas, y entre 2015 y 2016 adquirió una participación mayoritaria en la planta de regasificadora del puerto de Sagunto (Saggas).

A partir de 2011 comenzó la expansión internacional con una participación en la planta de regasificación TLA Altamaría en México. Le siguieron la compra de la planta GNL Quintero en Chile en 2010-2012, el gasoducto de Morelos en México, y las adquisiciones de participaciones en TGP y COGA en Perú. Aunque en 2022, Enagás vendió sus participaciones en el gasoducto de Morelos y en GNL Quintero, lo que produjo una plusvalía que se ha reflejado como beneficio extraordinario de 135M€ en la cuenta de resultados de 2022.

En cuanto a las inversiones peruanas, Enagás está pendiente en 2024 de una resolución de arbitraje del CIADI (organismo que interviene ante disputas internacionales) para recuperar 457M€ de la inversión en Gasoducto Sur Peruano (GSP), debido a que el Estado peruano interrumpió la construcción del mismo por el escándalo de corrupción del principal accionista de GSP: Odebretch. Enagás tenía una participación del 25% en este gasoducto. También está pendiente el cobro de $461M en dividendos de TGP y que el gobierno de Perú tiene bloqueados al no permitir la repatriación de capitales. Estas resoluciones pueden tener un impacto importante en las cuentas de Enagás, dado que el importe en juego supone en conjunto un valor equivalente al más del 24% de su capitalización bursátil en el momento de escribir este artículo.

Asimismo, compró en 2015 junto a Fluxys la sueca Swedegas, el operador gasista sueco (también monopolístico en el transporte primario de gas en Suecia), de la que se deshizo en 2018.

También en 2018 adquirió un 13,2% de DESFA, el operador griego de transporte de gas. Esta empresa está compuesta en un 33% por el Estado Griego y 66% por un consorcio entre la italiana Snam, la belga Fluxys y Enagás. La empresa española posee un 20% de participación en este consorcio, que en 2022 adquirió Gastrade, la empresa propietaria de la planta de almacenamiento y regasificación de gas natural licuado en Alexandroupolis.

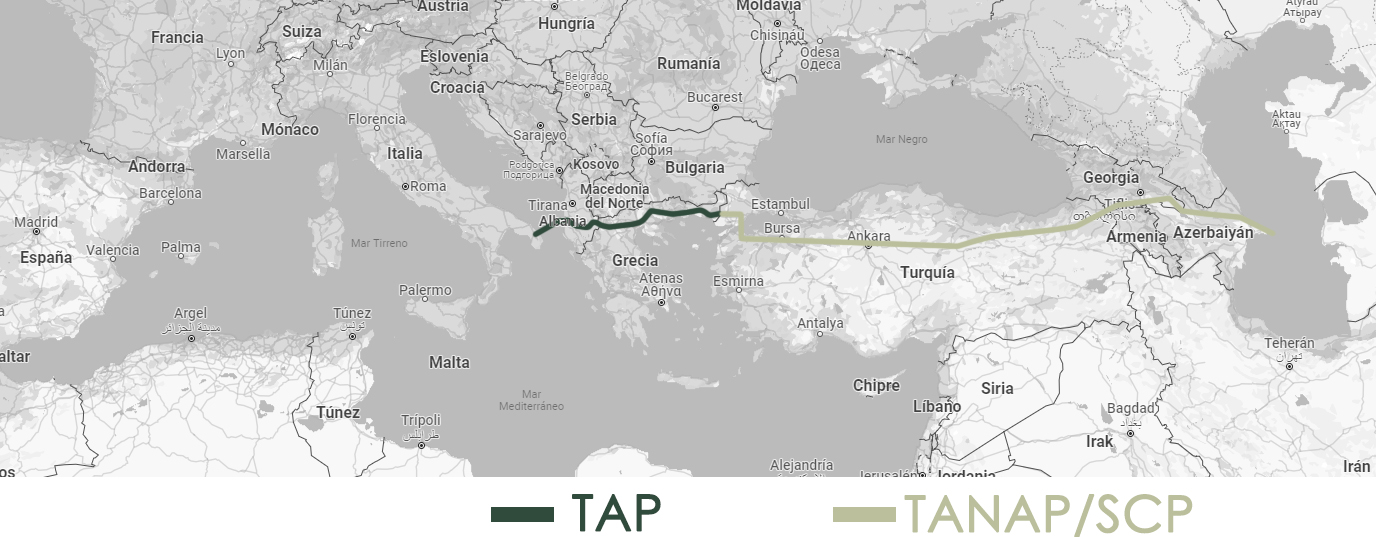

Pero la inversión europea más prometedora de todas es la de Trans Adriatic Pipeline (TAP). Se trata de un importantísimo gaseoducto que discurre por Grecia, Albania e Italia para traer a Europa gas desde Azerbaiyán, sin pasar por Rusia, y que está operativo desde 2020. Tan importante es este gasoducto, que sus propietarios son actualmente las principales empresas de varios países europeos y la compañía estatal petrolífera de la República de Azerbaiyán: la británica BP (20%), la italiana Snam (20%), la belga Fluxys (20%), Enagás (20%) y la empresa estatal azerí SOCAR (20%). Sobra decir que tras la guerra de Ucrania este proyecto ha cobrado especial relevancia.

Entre 2019 y 2020, Enagás desembolsó casi 1.400 millones de euros para adquirir un 30,2% de la empresa de transporte de gas estadounidense Tallgrass junto con los fondos de inversión Blackstone y GIC, y para ello tuvo que realizar una ampliación de capital de 500 millones de euros, a la que acudió ni más ni menos que Amancio Ortega, el fundador y mayor propietario de Inditex, quien adquirió una participación del 5% del capital de Enagás, la misma que ostenta el Estado a través de la SEPI. Hay que tener en cuenta que esta es una inversión a futuro, dado que Enagás no espera recibir dividendos de Tallgrass hasta 2027, debido a un plan de fuertes inversiones por parte de Tallgrass hasta entonces.

Por último, en cuanto al gas natural, en 2023 Enagás ha adquirido el 10% de las participaciones de la alemana Hanseatic Energy Hub GMBH por 1,7M€, que se dedica al almacenamiento y regasificación en la ciudad de Stade. Además, Enagás será el socio mayoritario de la recién formada compañía dedicada a gestionar esta infraestructura. También en 2023, Enagás ha adquirido 130km de gasoductos gallegos de Reganosa (54M€) a cambio de venderle el 25% de la planta regasificadora de El Musel (100M€).

En 2022 Enagás también desconsolidó el segmento de Enagás Renovables en una nueva empresa, ampliando capital y dejando entrar en el accionariado de esta compañía a HY24 (una joint venture formada por Ardian y FiveT Hydrogen) con un 30%, y a Pontegadea y Navantia (empresas de Amancio Ortega y la SEPI respectivamente) con un 5% cada una. Con esta operación, Enagás pretende cumplir la legislación europea vigente según la cual el operador del sistema de transmisión gasístico (TSO) no puede tener también consolidadas actividades de producción. Sin embargo, la Comisión Europea ya le ha llamado la atención al gobierno español, alegando que si Enagás se perfila como el operador único del sistema de infraestructura y transporte de hidrógeno entonces no debería compaginar esa actividad con la producción de hidrógeno, sino únicamente garantizar el origen “verde” del mismo.

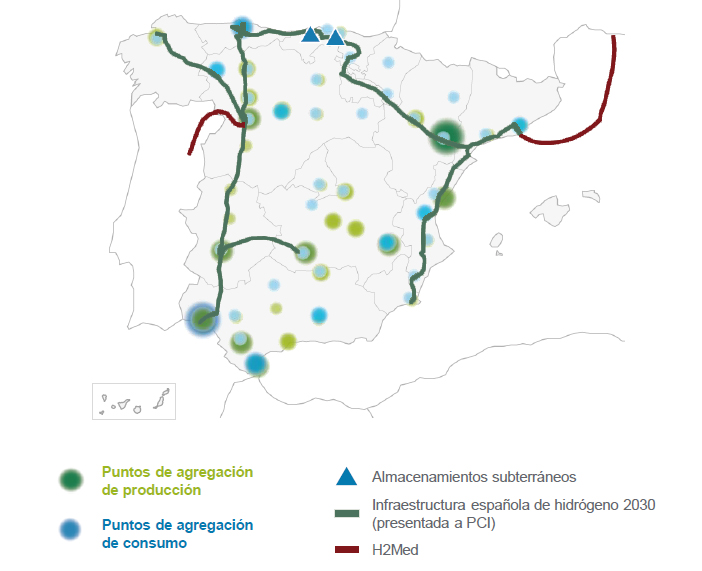

Y este es realmente el mayor plan de futuro de Enagás: el hidrógeno. Parece que muchos gasoductos se pueden adaptar para que también transporten hidrógeno, pero cada vez es más claro que gran parte de la red de transporte de hidrógeno se tendrá que construir de cero si esta nueva energía renovable se implanta con fuerza en el tejido industrial. A finales de 2023, Enagás lanzó un “Call for Interest”, recopilando información de los principales actores e interesados en las redes de hidrógeno, para comprobar el trazado y dimensionar bien la futura Red Troncal Española de Hidrógeno, cuya gestión fue asignada a Enagás en diciembre de 2023 mediante un Real Decreto Ley por parte del Gobierno de España. En este mapa se ve el resultado de este “Call for Interest”:

Enagás representa también a España en el proyecto H2Med, que pretende interconectar Portugal, España, Francia y Alemania con gasoductos capaces de transportar hidrógeno. Esto es muy relevante dado que los países del sur de Europa (como España), se supone que pueden producir mucho más hidrógeno verde dadas las características climáticas favorables para generarlo mediante energías renovables, como la solar o la eólica. Se mire por donde se mire, Enagás tiene muchas expectativas puestas en la adopción del hidrógeno como fuente de energía para el futuro, y por ello es su mayor apuesta.

Tanto es así, que esta apuesta ha justificado una decisión muy dolorosa para sus accionistas, que detallaremos más adelante: un importante recorte del dividendo.

Esto se debe en gran medida a las enormes inversiones que Enagás deberá acometer para desarrollar estas 2 grandes infraestructuras: el H2Med y la Red Troncal Española de Hidrógeno. Para ello se calcula que hasta 2030 se requerirán inversiones en España de hasta 5.900 millones de €, de las cuales Enagás pagaría unos 3.200M€ siempre y cuando España y Europa asumieran una parte de las mismas como ayudas públicas. Una cifra estratosférica, especialmente si tenemos en cuenta que el Beneficio Neto de Enagás en 2023 fue de 343 millones de €.

Las fechas clave en el futuro para el desarrollo de estas infraestructuras de hidrógeno son:

- 2024-2026: Periodo de elaboración del Marco regulatorio sobre el Hidrógeno, y solicitud de fondos europeos para su construcción.

- 2027-2029: Construcción

- A partir de 2030: puesta en operación

Estas fechas además coinciden con el nuevo periodo regulatorio de gas natural, que debe comenzar en 2027 y para el cual todavía se tienen que fijar las bases de cálculo para los ingresos regulados de Enagás.

También en 2027 será cuando Enagás comience a recoger sus frutos en su inversión estadounidense Tallgrass, mediante dividendos.

Por lo tanto, 2027 será un punto de inflexión para Enagás. Tanto en el negocio de gas natural (marco regulatorio), como en el de hidrógeno (marco regulatorio y construcción), como en los dividendos que recogerá de sus inversiones internacionales (Tallgrass). Hasta entonces tendrá que remar para asegurarse un futuro prometedor.

Negocio

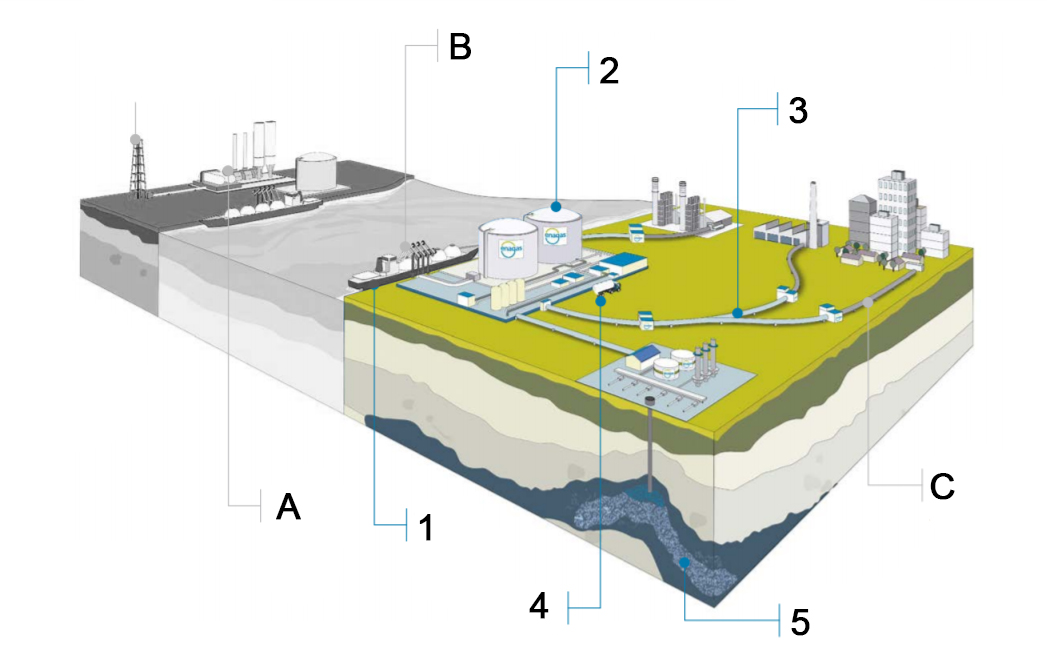

El negocio de Enagás consiste básicamente en el transporte a larga distancia del gas natural que es una materia prima que va sustituyendo poco a poco al carbón y al petróleo en muchas industrias. Es muy gráfico un esquema que presentan en su Annual Report y que recuperamos aquí. Desde la extracción del gas natural hasta que llega a nuestras casas, primero hay que licuarlo e introducirlo en barcos (A) y transportarlo por mar (B) hasta el país de destino. Esto lo realizan otras empresas. Una vez llega el barco al país de destino, Enagás lo descarga (1), lo regasifica (2), y lo introduce en gaseoductos (3) o camiones cisterna (4), para transportarlo hasta la zona de consumo donde otras empresas distribuidoras lo reparten entre los distintos hogares y fábricas (C). Enagás también puede almacenar el gas en depósitos subterráneos (5). En algunos casos también existen gasoductos transnacionales (participados o no por Enagás) que evitan el licuado, transporte y posterior regasificación. Enagás opera en todas estas etapas, pero tiene el monopolio sólo de la operación del sistema de transporte primario español, mediante los gasoductos nacionales (3).

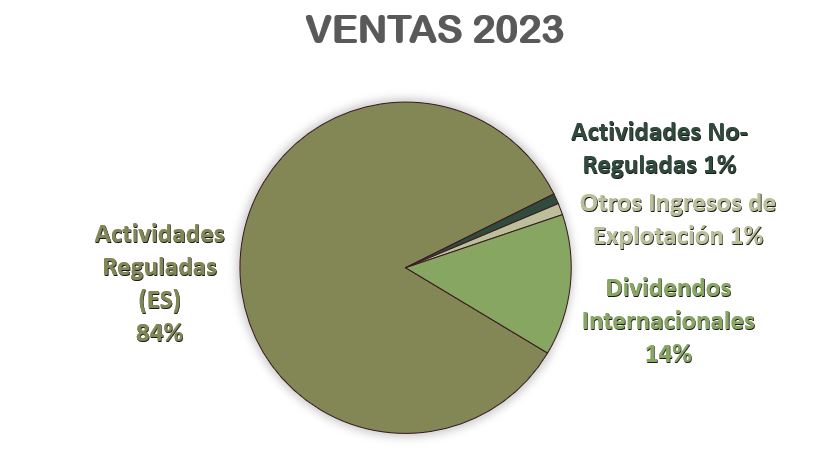

Enagás distingue sus Segmentos de Venta entre:

- Actividades Reguladas en España: Este es el segmento principal, y consiste en el monopolio que Enagás tiene España como única empresa encargada del Transporte del Gas Natural a nivel nacional. Incluye las filiales de Enagás Transporte, Transporte del Norte, GTS y El Musel Energy Hub.

- Dividendos Internacionales: Este segmento corresponde a los dividendos que Enagás recibe por su participación en distintos proyectos fuera de España, como TAP, Tallgrass, TGP…

- Actividades No-Reguladas: Se trata de un segmento menor de la compañía, las actividades de prestación de servicios que Enagás realiza para empresas en las que tiene participaciones o para otros clientes.

- Otros ingresos de explotación: Segmento menor en el que se incluyen los ingresos que no tienen cabida en los demás segmentos. Pueden incluirse otras prestaciones de servicios, de financiación a empresas participadas…etc

En notorio destacar que más de un 84% de los ingresos de Enagás provienen de España, y este porcentaje se ha incrementado en los últimos años, a pesar de los esfuerzos de internacionalización de Enagás en los últimos tiempos.

En el futuro, Enagás se perfila como la empresa que transportará el Hidrógeno en España, si esta fuente de energía renovable se termina asentando en el tejido industrial. Hay muchas expectativas puestas sobre el Hidrógeno como fuente de energía renovable, dado que soluciona un problema que la electricidad no ha conseguido superar: el almacenamiento de energía. En el sistema eléctrico, es muy costoso almacenar grandes cantidades de energía, haciéndolo prácticamente inviable. Sin embargo, la producción de energía mediante el Hidrógeno se hace en dos etapas que solucionan este problema. En la primera etapa, mediante energías renovables, se transforma el agua (H2O) en Hidrógeno verde (H2) y oxígeno que se libera en la atmósfera (O). Si en vez de energías renovables se usa gas natural o energía nuclear, hablamos de Hidrógeno “azul” o “rosa” respectivamente. El Hidrógeno (H2) es un gas que se puede transportar por gasoductos, o almacenar en depósitos. Cuando se quiere volver a transformar en energía, basta una “pila de hidrógeno” para volver a convertir el Hidrógeno (H2) en energía, usando de nuevo el oxígeno (O) de la atmósfera y generando únicamente agua como deshecho (H2O). Otros posibles negocios menores de Enagás en el futuro pueden consistir en el transporte de otros gases, como el biometano, el amoniaco y el CO2.

En todos estos transportes de gases, Enagás ostenta un “Monopolio Natural”, concedido por el Estado español. Es decir, que el Estado garantiza que ninguna otra empresa pueda competir con Enagás por construir los gasoductos de forma más eficiente. Esto generalmente se hace para no duplicar el coste de infraestructuras paralelas que no aportarían ningún beneficio a los ciudadanos. Además, así el Estado consigue estandarizar y controlar el servicio, considerado estratégico, y se evita que la empresa gestora tenga un poder de coacción sobre el propio Estado, dado que una interrupción del suministro sería fatal. Al mismo tiempo, el hecho de que la empresa sea privada garantiza que haya un ánimo de lucro que optimice los costes de las inversiones y estructura empresarial. En definitiva, el Estado le concede el monopolio a Enagás, a cambio de regular sus ingresos en base a sus inversiones. Se hace de esta forma, dado que las inversiones normalmente son proyectos a varios años que requieren cantidades ingentes de capital y que no generan un beneficio hasta que no son puestos en marcha varios años después de ser proyectados. Por ello, Enagás también le exige al Estado unas garantías de rentabilidad mínima antes de acometer sus inversiones.

La descarada dependencia de Enagás del gobierno español también ha provocado que la empresa se viera envuelta en escándalos de corte político, como los casos del almacenamiento Castor en 2017, en el que el almacenamiento de gas provocó multitud de pequeños seísmos, obligando al gobierno a interrumpir el proyecto e indemnizar con importantes sumas de dinero a las empresas implicadas. O el caso de la reapertura en 2023 de la planta de regasificación de El Musel, para poder recibir gas estadounidense bajo la amenaza de desabastecimiento por la guerra de Ucrania, cuando esta planta está situada a menos metros de la población de Gijón de lo que permite la ley estatal.

Todo esto se debe a que los ingresos regulados de Enagás se calculan en gran parte según las inversiones que debe acometer, y se cobran en forma de peajes en las facturas de gas de los ciudadanos y empresas. Y estos ingresos regulados no dependen de que estas inversiones en infraestructuras sean rentables o útiles en el futuro. De ahí las quejas de corte político en ciertos proyectos españoles, en los que la rentabilidad de las inversiones se atribuye a intereses políticos o empresariales, más que a la utilidad real de las mismas.

En cuanto al accionariado de Enagás, además del 5% que posee el Estado por ley, hoy en día se compone en gran parte de inversores extranjeros. Cotiza en bolsa desde 2002, y los mayores accionistas privados son Amancio Ortega con un 5% del capital, BlackRock con un 5,4%, Bank of America con un 3,6% y Mubdala Investment Company (el vehículo inversor del gobierno de Abu Dhabi) con un 3,1%.

Sin embargo, existen ciertas restricciones al accionariado de Enagás, debido a la actividad de carácter tan sensible que desarrolla. Para empezar, nadie puede tener una participación de más del 5% en la empresa, y los derechos políticos están limitados al 3% para cualquier inversor, y al 1% si el inversor está relacionado con el sector gasístico. Además, las participaciones de las empresas relacionadas con este sector no pueden sumar más del 40% de las acciones de Enagás. A efectos prácticos, esto significa que el Estado posee más privilegios políticos que el resto del accionariado, a pesar de su participación minoritaria. Además, es quien regula la mayor parte de sus ingresos. Podemos pues afirmar que la empresa está controlada “de facto” por el Estado, a pesar de que esto haya sido motivo de algunas llamadas de atención por parte de la Unión Europea, que ya prohibió en su momento la existencia de las llamadas “acciones de oro” que el Estado mantenía en ciertas empresas como Telefónica, Repsol o Endesa para asegurarse el control político.

Para terminar esta introducción, no podemos dejar de observar que Enagás ha cambiado radicalmente el rumbo de su expansión en los últimos años. Si bien en la década pasada Enagás se concentró en crecer en varios países latinoamericanos, en los últimos años hemos visto una fuerte desinversión en estos mercados y en una priorización de inversiones en activos regulados europeos. Esto se debe por un lado a la seguridad jurídica, y por otro en una oportunidad de inversión que se ha acentuado tras la guerra de Ucrania para reforzar las infraestructuras gasísticas de Europa, que quiere disminuir su dependencia con Rusia.

Tras este repaso a la historia y negocio de Enagás, pasemos a ver los Estados Financieros para ver si esta empresa podría ser una buena opción para nuestras carteras.

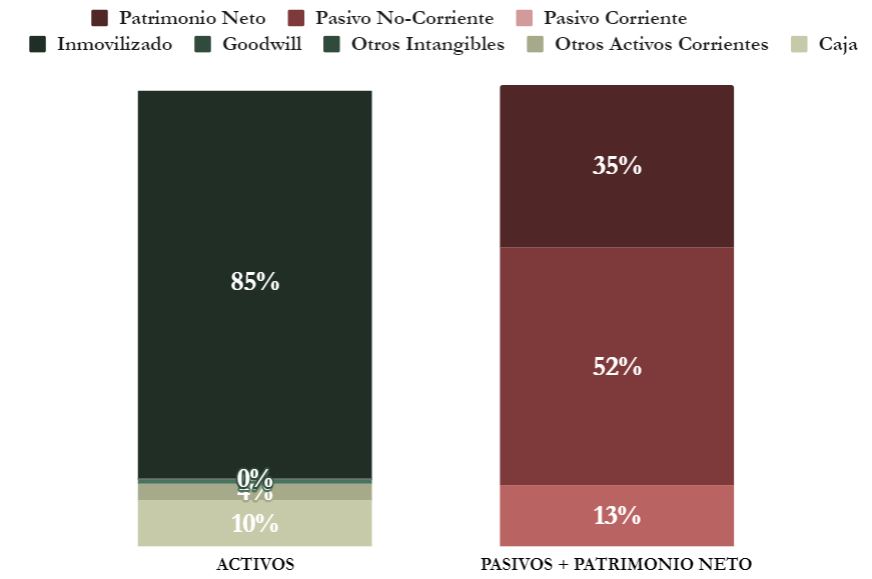

1) SOLIDEZ: Balance

El Balance de Enagás es característico de una empresa muy intensiva en capital. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

Enagás solía tener Ratios de Liquidez bastante elevados para un sector con ingresos tan predecibles, al ser en gran parte regulados. Sin embargo, en los últimos ejercicios el Ratio de Liquidez se ha ido reduciendo hasta 1,04 en 2023. Sin duda ya muy ajustado. Por otro lado, el Cash Ratio de Enagás es de 0,75 por lo que la situación financiera de Enagás no debería preocuparnos en exceso en el corto plazo.

Activos y Pasivos a Largo Plazo

Sin embargo, a largo plazo el panorama es totalmente distinto. En 2023 nos encontramos con un ratio de Deuda Neta/EBITDA de 4,99 (aunque Enagás publica un dato algo menor ajustado, en cualquier caso es el dato más alto de la última década). Este ratio tan elevado no es por culpa de un aumento de Deuda Neta en valor absoluto. Todo lo contrario. La Deuda Neta financiera se ha reducido desde 3.469M€ en 2022 a 3.347M€. Pero la reducción del EBITDA ha sido más acentuada, incrementando el ratio Deuda Neta/EBITDA.

La parte positiva es que más del 80% de la deuda financiera de Enagás es a tipo fijo, por lo que la reciente subida de tipos no le ha afectado tanto. Sin embargo, la parte que ha tenido que refinanciar recientemente le ha hecho subir el tipo de interés medio, desde un 1,8% en 2022 a un 2,6% en 2023. Este cambio sigue siendo bajo, pero es muy significativo en apenas 1 año. Además, el 40% de la Deuda No Corriente de Enagás vence en 2025, y es seguro que tendrá que refinanciar una gran parte. Por lo que es probable que veamos cómo en los próximos años este tipo medio al que se financia Enagás suba todavía más, teniendo en cuenta que ahora y en el futuro próximo los tipos de interés están más altos que hace unos pocos años, cuando estaban en niveles prácticamente nulos.

La tasa de cobertura de intereses asociados a la deuda de Enagás está en un 3,9. Este valor, sin ser preocupante sí que empieza a ser justo. Sobre todo, si vemos la tendencia descendiente del EBIT de Enagás.

Otro punto muy importante para Enagás, es que las agencias de rating mantengan su calificación crediticia. Para ello se autoimponen tener un FFO/Deuda Neta inferior al 14%. El FFO es una magnitud que mide la generación de caja, y Enagás lo mide como:

FFO = EBITDA descontando el resultado de sociedades participadas +/- cobro/pago impuestos +/- cobro/pago de intereses + dividendos recibidos de sociedades participadas + intereses de deuda subordinada cobrados a las empresas participadas.

Es crucial que la calificación crediticia de Enagás no se deteriore, porque ello podría suponer un aumento considerable del tipo de interés al que se financia la compañía, y eso podría dar al traste con todos los proyectos relacionados con el hidrógeno, que requerirán de inversiones muy relevantes financiadas con Deuda.

Sin duda, el reciente recorte del Dividendo responde en parte a que la compañía va a tener que refinanciar mucha Deuda, además de contraer Deuda adicional para las inversiones en las redes de hidrógeno. Nos parece algo razonable, aunque para que la empresa siga siendo apta para carteras enfocadas al dividendo, este dividendo debería ser sostenible. Para ello Enagás debe reducir deuda, cambiar la tendencia descendente de su EBITDA y procurar no aumentar demasiado el tipo medio de interés al que se financia.

En cuanto a los Intangibles, representan menos de un 1% en el Balance. Es habitual que esto sea así en las empresas de infraestructuras muy intensivas en capital. Prácticamente todos los activos que tienen son tangibles, y las adquisiciones y participaciones que realizan no suelen ser muy por encima del valor contable de los activos adquiridos.

La Autonomía Financiera queda con un razonable valor del 35%, pero las Reservas han comenzado a decrecer desde 2021. Señal que el generoso dividendo que Enagás repartía ya no era sostenible.

2) RENTABILIDAD: Cuenta de Resultados 2023

Ventas

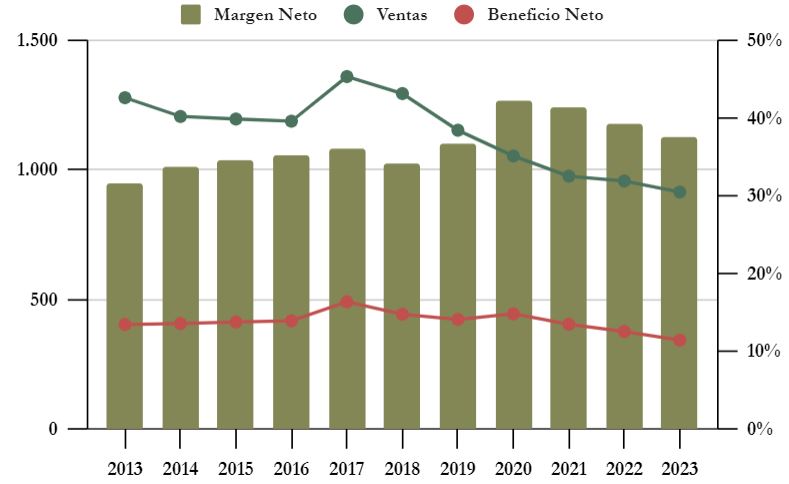

Las Ventas de Enagás han decrecido un -3,3% anual en la última década. Pero la tendencia es todavía peor desde 2017, decreciendo una media del -6,4% anual. Las inversiones internacionales de la compañía han sido algo caóticas en los últimos años, hasta el punto que Enagás ha decidido redirigirlas a mercados europeos más seguros, para no tener que enfrentarse a litigios con poca seguridad jurídica como le ha ocurrido en Perú con el gasoducto GSP o los dividendos de TGP.

Sin embargo, ya hemos visto que casi el 85% de la facturación de Enagás procede de los ingresos regulados españoles. Unos ingresos que han ido decreciendo año tras año. Y se espera que sigan decreciendo en el futuro cercano, al menos hasta que expire el marco regulatorio en 2026.

En cuanto al marco regulatorio del gas natural que va a iniciarse en 2027, en teoría debería ser algo más beneficioso para Enagás, dado que una de las variables importantes para el cálculo de la retribución regulada depende de la tasa libre de riesgo (bonos gubernamentales). En el momento de elaborar el marco regulatorio anterior, los tipos de interés estaban casi al 0%, por lo que es de esperar que cuando se redacte el próximo marco regulatorio, se tenga en cuenta como base de cálculo una tasa libre de riesgo algo más alta, que incremente la retribución que se le vaya a adjudicar a Enagás por sus inversiones.

Sin embargo, también hay que considerar que el Gobierno de España apenas tiene un 5% de participación en Enagás a través de la SEPI, y es posible que le interese reducir la rentabilidad de la empresa. El dividendo que cobra el Estado es poco, comparado al rédito político que puede sacar castigando a los accionistas privados, mermando la rentabilidad de Enagás y forzándola a moderar su reparto de dividendos.

La gran esperanza de Enagás está en poder ser la empresa que desarrolle la red de Hidrógeno en España. Pero esto va a ser a costa de realizar inversiones gigantescas, de unos 3.200 millones de € hasta 2030. Esto significaría que Enagás tendría que duplicar su Deuda Neta actual, una deuda ya muy abultada de por sí. Si esto se hace realidad, veremos si estas inversiones acaban dando sus frutos.

Por otra parte, a partir de 2027 se espera que Enagás comience a recibir Dividendos de su participada estadounidense Tallgrass, y eso debería dar también un impulso a la facturación de la compañía.

Márgenes

Enagás tiene unos márgenes altísimos. En la última década, su Margen Neto ha oscilado entre el 32% y el 42%. Esto es muy común en las empresas que operan en un monopolio muy intensivo en capital. Es lógico si pensamos en las ingentes cantidades de capital que Enagás debe invertir para construir sus infraestructuras. El Gobierno les exige endeudarse mucho para construir estas infraestructuras, a cambio de asegurarle una buena rentabilidad que permita ir reduciendo la Deuda contraída a un buen ritmo.

Sin embargo, si estos márgenes no son suficientes para distribuir un Dividendo razonablemente alto, los inversores privados perderían interés por empresas como Enagás. Desde luego, se trata de empresas que no van a ser rentables para sus accionistas más que por el Dividendo que reparten, dado que el crecimiento que tienen no puede preverse más allá de la voluntad política de cada momento.

Ratios de Rentabilidad

ROA: 4% (Beneficio Neto/Activos Totales)

ROE: 11% (Beneficio Neto/Patrimonio Neto)

ROCE: 7% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Enagás son muy mejorables.

El ROA es de un escaso 4%, que aun siendo claramente superior al tipo de interés al que se financia Enagás, es demasiado bajo. Si previsiblemente en el futuro el tipo de interés medio de la Deuda Financiera de Enagás aumenta, el ROA debería aumentar también. Es absolutamente necesario que los activos de la compañía rindan más que la Deuda adquirida para financiarlos.

El ROE También es muy justo a pesar de que Enagás tenga una razonable Autonomía Financiera (35%), y el ROCE es todavía peor, dada la gran Deuda que soporta su Balance.

Por tanto, a pesar de que el Margen Neto de Enagás nos muestre valores muy altos, la rentabilidad real en comparación con el coste de sus activos y demás partidas del Balance no es muy buena. Enagás gana poco por el valor de los Activos que tiene y la Deuda que soporta.

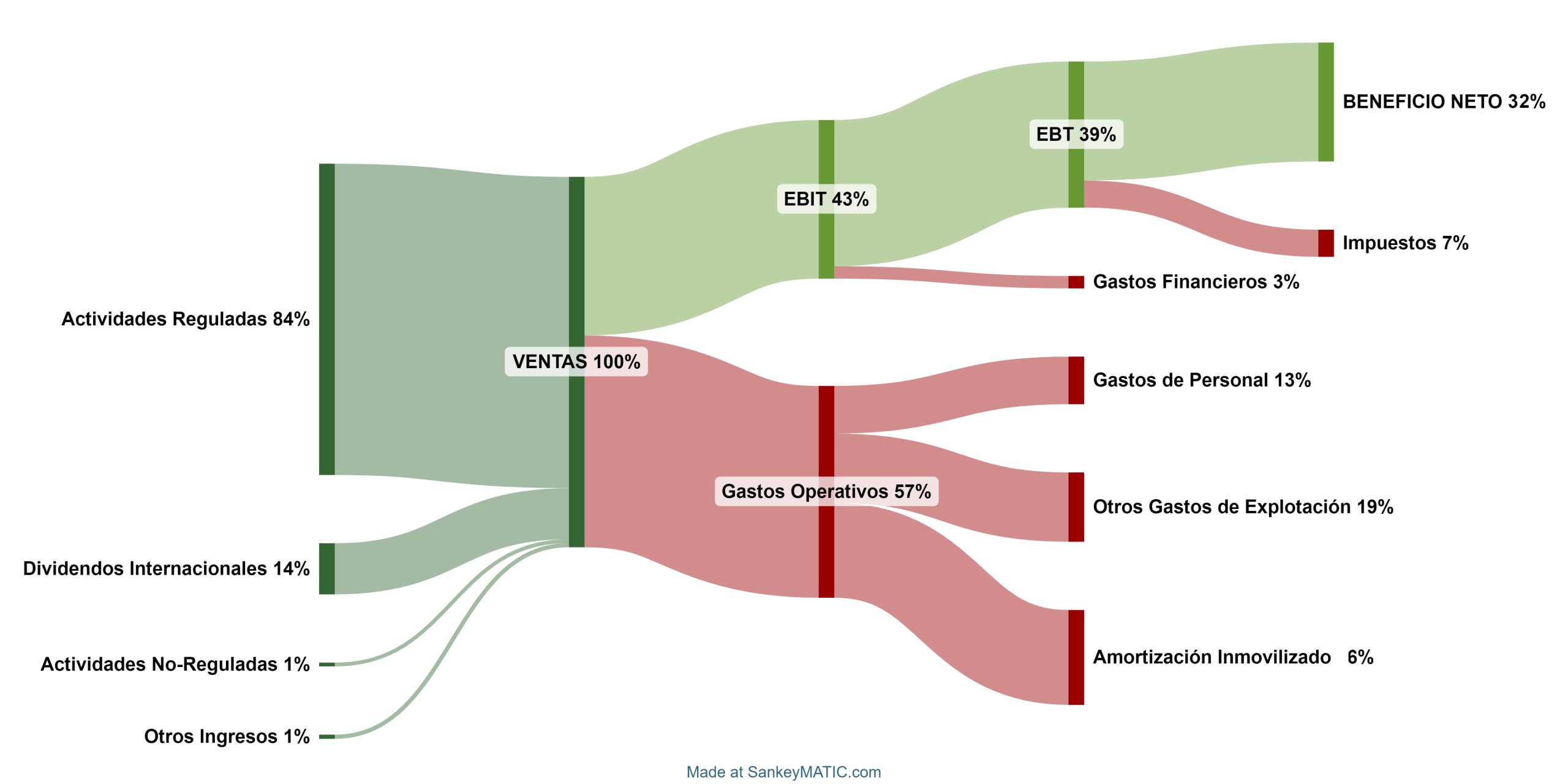

Sankey

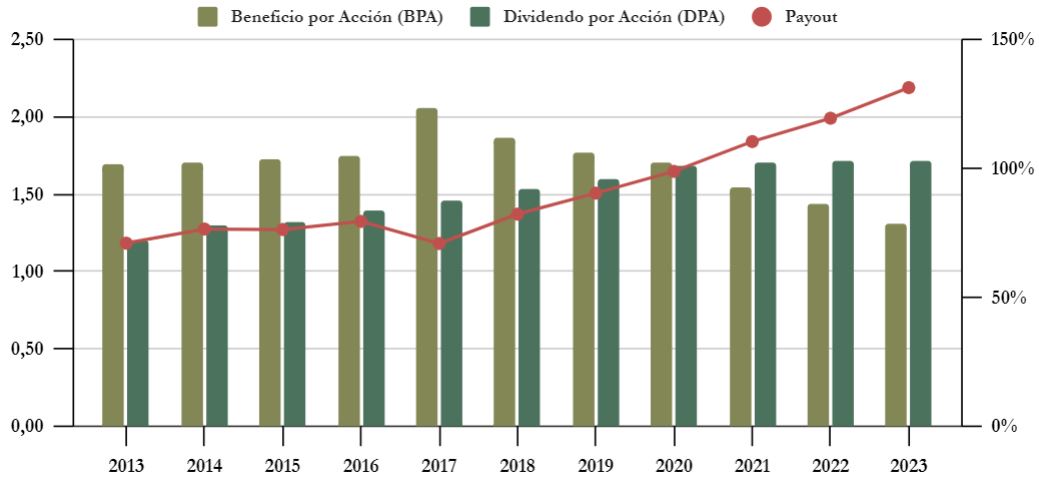

Beneficio por Acción (BPA)

El Beneficio por Acción viene cayendo desde 2017 a un ritmo alarmante: -7,2% de media anual.

El Beneficio Neto en 2023 ha sido un -8,8% inferior a 2022, dado que 2022 incorpora en el resultado el ajuste de valor contable de la participación en TGE por importe de (-133,8M€), las plusvalías por la venta de GNL Quintero (+132,1M€) y la entrada de socios en Enagás Renovable por (+49M€). Es decir, unos 47,3M€ adicionales a su actividad normal en 2022.

Sin embargo, el Beneficio Neto previsto para 2024 es de 260-270M€ (alrededor de 1,03€/acción). Es decir, más de un 20% inferior al Beneficio Neto de este año, en el mejor de los casos. Dado que los ingresos de Enagás dependen de sus inversiones, y su plan estratégico actual pasa por reforzar su Balance hasta 2027 para poder acometer entonces las enormes inversiones en la red de hidrógeno. Por lo tanto, es relativamente lógico que su Beneficio Neto vaya cayendo si no realiza muchas inversiones hasta entonces. Y la mayor parte del capital necesario para reforzar su Balance lo conseguirá con un importante recorte del Dividendo.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Hasta hace poco, Enagás tenía la intención de mantener el dividendo congelado en 1,74€/acción entre 2024 y 2026. Sin embargo, las inversiones estimadas en la Red de Hidrógeno previstas para 2027-2030 han dado al traste con esta política de retribución.

De todas formas, esta política de Dividendos hacía algún tiempo que ya no era sostenible. Con las previsiones de Beneficio Neto de 1,03€/acción en 2024, ya incluso parece muy elevada la retribución recortada de 1€/acción.

Es cierto que para empresas como Enagás, que tienen un impacto importante de las amortizaciones en la cuenta de resultados, es mejor fijarnos en los flujos de caja para ver si el pago de dividendos es sostenible. Pero recordemos que la intención de Enagás es reforzar el Balance, así que no sólo los dividendos deben ser sostenibles, sino que el flujo de caja debe ser suficiente para pagarlos y al mismo tiempo reducir Deuda.

Por lo tanto, no sería de extrañar que hubiera ulteriores recortes del dividendo a partir de 2026, si el plan para construir las redes de Hidrógeno triunfa y se amplían inversiones dedicadas a ello. Además, este sería el mejor escenario, que demostraría que el hidrógeno se estaría imponiendo como fuente de energía.

Antes de pasar a ver los flujos de caja, veamos cómo ha tratado Enagás a sus accionistas en los últimos años:

Si hubiésemos comprado acciones de Enagás en 2018 a 23,6€, la Rentabilidad por Dividendo que tendríamos en 2023 sería del 7,4%, pero a partir de 2024 se reduciría al 4,2%.

Si hubiésemos comprado acciones en 2013 por 19€, la Rentabilidad por Dividendo que tendríamos en 2023 sería del 9,1%, pero a partir de 2024 se reduciría al 5,2%.

Realmente, la Rentabilidad Inicial por dividendo de Enagás comprada a precios razonables es muy elevada. Sin embargo, tras el recorte de los dividendos, las rentabilidades por dividendo de quien compró Enagás hace algunos años ya no son tan espectaculares. Sin embargo, también tenemos que considerar que entre 2013 y 2023 Enagás ha repartido 16,64€ brutos en dividendos, mientras que la acción apenas ha caído unos 5,5€ (de 19€/acción en 2013 a 13,5€/acción en la actualidad).

Payout

Como hemos visto, Enagás estaba llegando a niveles de payout realmente insostenibles, muy superiores al 100%. A continuación, veremos mejor esto con el análisis de los Flujos de Caja.

Cash Flow

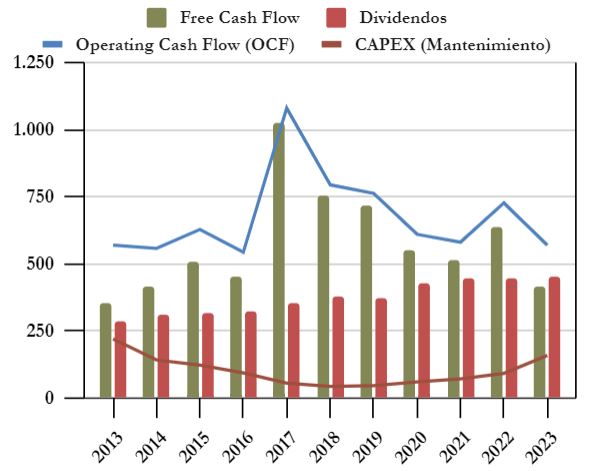

Cash Flow considerando el CAPEX de Mantenimiento

Lo primero que llama la atención en el gráfico es que el Operating Cash Flow (OCF) es decreciente desde 2017, y que la compañía no genera más caja que la que generaba en 2013. Esto, desde luego, no habla muy bien de las inversiones realizadas por Enagás desde entonces.

Además, desde aproximadamente 2018, el CAPEX de Mantenimiento crece de forma sostenida, al tiempo que decrece el OCF. El Free Cash Flow se va contrayendo, y en el último ejercicio, ni siquiera cubre los Dividendos repartidos.

Por lo tanto, podemos concluir, incluso sin considerar las inversiones de Enagás, que sus Dividendos ya no eran sostenibles.

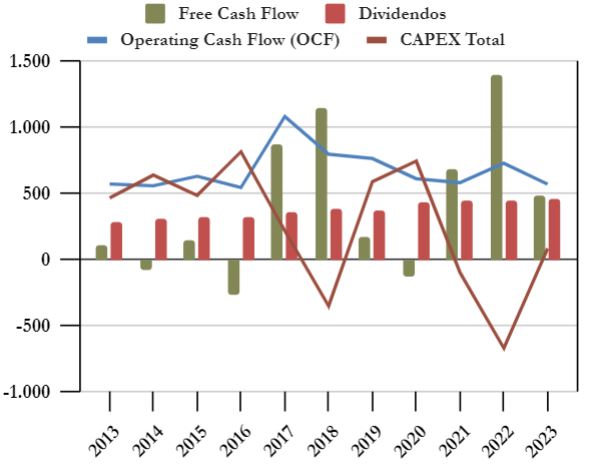

Cash Flow considerando el CAPEX de Total

Si consideramos el CAPEX Total, vemos que oscila muchísimo, fruto de las inversiones y desinversiones de la compañía, que ya hemos comentado en la introducción.

Llama la atención que excepto en los años de desinversiones importantes, el FCF no es capaz de cubrir correctamente los Dividendos. Y más importante todavía: las inversiones/desinversiones de la compañía no consiguen impulsar al OCF.

El total de FCF entre 2013 y 2023 es superior a los Dividendos repartidos (4.513M€ vs 4.099M€), pero eso deja muy poquito margen para las enormes inversiones que una empresa como Enagás debe acometer para mantenerse y crecer.

Previsiones de Cash Flow 2024-2026

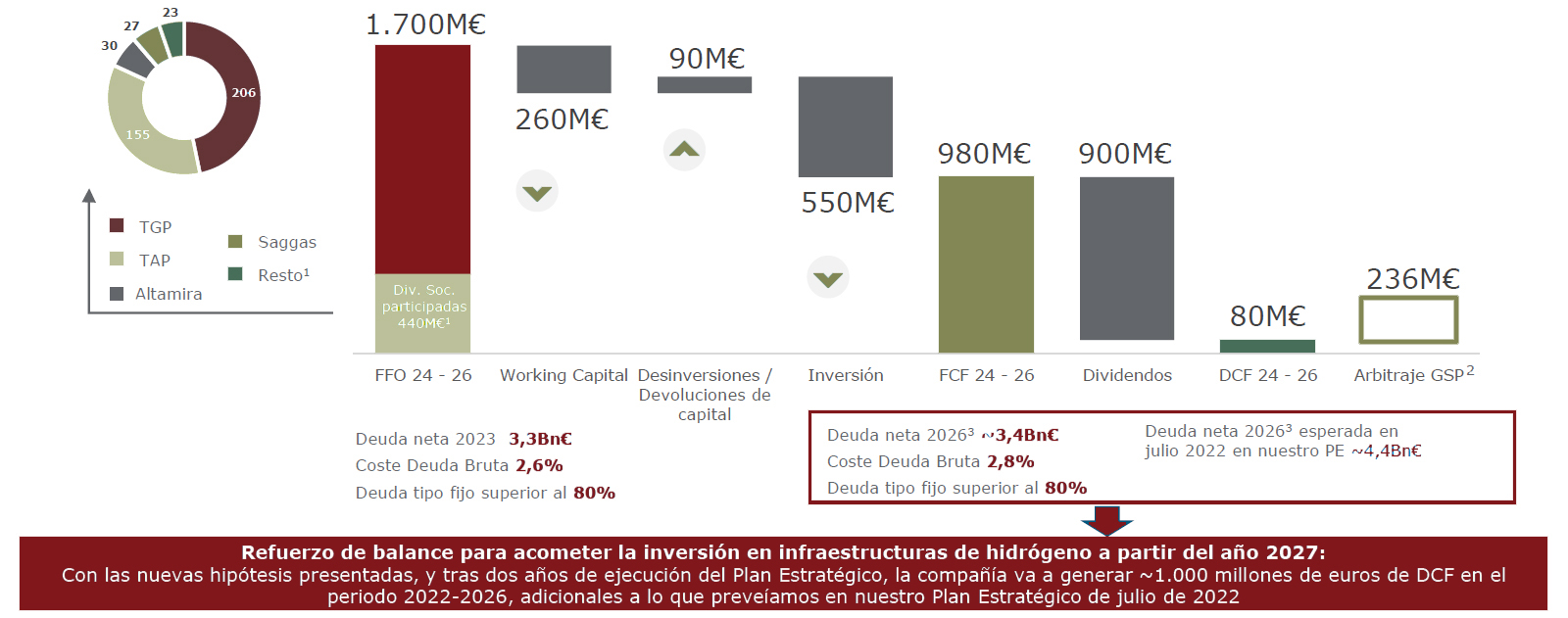

Además de los resultados de 2023, Enagás ha publicado la siguiente infografía para explicar los objetivos de Cash Flow que la compañía tiene hasta 2026:

Veamos paso a paso este interesante gráfico. Para empezar, Enagás calcula que obtendrá un Flujo de Caja Operativo 1.700M€. Esto ya es bastante optimista, dado que 206M€ provienen de dividendos de TGP, que como ya hemos visto, es la empresa peruana participada por Enagás en un 28,95% pero cuyos dividendos el Estado peruano no permite que sean repatriados.

Tras tener en cuenta el flujo de caja que Enagás necesita para sus operaciones e inversiones (Working Capital, Desinveriones, Inversiones), Enagás pretende llegar a un Free Cash Flow de 980M€. De este importe, Enagás pretende repartir 900M€ en Dividendos. El resultado sería un excedente de caja en el período de 80M€. Si el arbitraje con el Gobierno Peruano es favorable, serían 236M€.

A todo esto, Enagás supone que el tipo de interés de su Deuda no va a aumentar, aunque tenga que refinanciar un 40% hasta 2025.

Estos números no son nada halagüeños, dado que si Enagás solamente (y siendo muy optimistas) consigue generar 236M€ de excedente de caja hasta 2026, apenas será capaz de reducir los 3.347M€ de Deuda Neta que tiene en la actualidad, antes de acometer en los siguientes años los 3.200M€ de inversiones adicionales que la empresa calcula que tendrá que costear hasta 2030.

También es cierto que a partir de 2027 tendrían que notarse en positivo varios factores: sobre todo la retribución del nuevo marco regulatorio del gas natural, la retribución regulada por las inversiones en Hidrógeno, y el regreso al reparto de dividendos de su filial estadounidense Tallgrass.

En conclusión, Enagás tiene unos retos enormes por delante, que parece que sólo se podrán acometer de forma exitosa si consigue que el Gobierno de España elabore unos marcos regulatorios de retribución a Enagás mucho más generosos que lo que lo están siendo en la actualidad.

No sería de extrañar que, en el impás de esta nueva era para Enagás, la del hidrógeno, la empresa optase por recortar incluso algo más el dividendo entre 2027 y 2030, para después volver a ser la vaca lechera de siempre, cuando las inversiones fuertes ya se hayan acometido.

Todo esto es pura especulación, pero desde luego no parecen compatibles unas inversiones tan importantes con un generoso reparto de dividendo. Ni es compatible, ni tampoco deseable por prudencia financiera.

Recompra de Acciones

Enagás siempre mantuvo su Número de Acciones constante hasta 2019, en el que hizo una ampliación de capital por €500M para hacer frente a la compra del 30% de la estadounidense Tallgrass. Esto significó aumentar alrededor del 10% de su capitalización, y es lo que permitió a Amancio Ortega convertirse en su mayor accionista con el 5% del capital.

En los últimos 2 años, Enagás ha tenido una tímida política de recompra de acciones, principalmente para remunerar a sus directivos. Para el accionista este programa no ha afectado prácticamente en nada, dado que ni ha supuesto una dilución, ni ha reducido prácticamente el número de acciones en circulación.

Conclusión

El análisis de Enagás nos ha dejado una impresión agridulce. Por una parte, la aventura de la construcción de la Red de Hidrógeno española y las inversiones europeas de la compañía para contrarrestar el desabastecimiento energético provocado por la guerra en Ucrania, son proyectos muy ilusionantes que pueden por fin brindar oportunidades de crecimiento importantes a Enagás.

Sin embargo, las ingentes cantidades de inversión que ello requerirá parecen colosales comparado con la modesta caja libre que consigue generar Enagás. Además, en 2024 se prevé un Beneficio Neto todavía menor que el actual.

Por todo esto, Enagás se ha visto obligada a recortar el bien más preciado para sus accionistas: el dividendo. Y viendo las magnitudes de las inversiones en las redes de hidrógeno que se tendrán que acometer, no sería de extrañar que lo recortasen todavía más en el medio plazo.

Sin duda a Enagás le queda una larga travesía por el desierto antes de volver a ser la vaca lechera que solía ser. Pero la intención de la empresa es crecer en un futuro a medio plazo, y eso no lo puede conseguir si no aprovecha las oportunidades que se le presentan ahora: la red de hidrógeno y la reorganización energética europea.

Para los inversores que crean en estos proyectos, puede tener sentido comprar acciones de Enagás ahora, lo más baratas posibles, para que el dividendo recortado todavía les rente algo hasta 2030. Pero sobre todo pensando en un horizonte temporal más allá de 2030.

Para quien no crea que todos estos proyectos llegarán a buen fin, que la red de hidrógeno no tendrá tanta relevancia como nos quieren hacer creer, o para quién crea que los políticos siempre tendrán más incentivos en castigar a los accionistas de empresas privadas con ingresos tan regulados por el Estado, entonces tal vez no sea recomendable comprar acciones de Enagás.

A nosotros particularmente, nos parece una empresa que puede tener cabida en nuestras carteras, sobre todo pensando en un futuro más allá de 2030. Pero también es cierto que invertir en horizontes de tiempo tan dilatados, con empresas tan a la merced de los políticos y con inversiones tan importantes que acometer, es un riesgo que no todos los inversores quieren correr. Y es perfectamente comprensible.

Y a vosotros, ¿Qué os parece Enagás? ¿La lleváis en cartera? ¿Pensáis en incorporarla o en ampliar vuestra posición?

Si queréis consultar los datos históricos de Enagás, no dudéis en consultar el Informe.

Esperamos que os haya parecido interesante el análisis. No dudéis en dejar vuestros comentarios.

Si os ha gustado, os agradeceríamos mucho que lo compartierais en Twitter y redes sociales.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Cuentas Anuales 2013-2023

https://www.yoibextigo.lamarea.com/informe/enagas/que-es/breve-historia-privatizacion-de-enagas/

https://www.lamarea.com/2015/06/25/castor-el-despilfarro-que-pagaremos-todos/

https://www.cambio16.com/el-musel-un-ejemplo-de-lo-que-no-se-debe-hacer/

https://enagasrenovable.es/somos/

https://theobjective.com/economia/2023-12-13/bruselas-amonesta-gobierno-enagas/

https://www.tap-ag.com/about-tap/taps-shareholders

https://www.enagas.es/es/sala-comunicacion/actualidad/noticias/enagas-desfa-accionariado-gastrade/

https://www.bankinter.com/blog/empresas/informe-acciones-enagas

https://www.enagas.es/es/sala-comunicacion/actualidad/notas-prensa/resultados-2023-objetivos-2024/