Hoy vamos a analizar Estée Lauder, una empresa globalmente reconocida y líder en la industria de la belleza, con un enfoque destacado en el cuidado de la piel, una de las categorías de mayor crecimiento en el sector. A lo largo de su trayectoria, ha pasado de ser una de las favoritas de los inversores en dividendos a una compañía que ha generado cierta decepción en esta comunidad. Vamos a descubrir qué revela nuestro análisis.

Advertencia legal: este artículo no es recomendación de compra, venta o de operar en bolsa de ninguna forma. El contenido es únicamente educativo, un ejemplo sobre una manera de analizar una empresa. Los lectores deben hacer después el análisis por sí mismos, y tomar decisiones con sus propios criterios.

Introducción

Historia

La empresa adopta el nombre original de su fundadora, Josephine Esther Mentzer, que nació el 1 de julio de 1908 en el barrio de Queens, Nueva York. Esther era la menor de nueve hijos, y su apodo, «Esty», era una versión cariñosa de su nombre que luego evolucionó a «Estée» cuando lanzó su propia marca. Estée era la hija menor de 9 hermanos en una familia de inmigrantes europeos. Su madre era húngara, y su padre provenía de la República Checa. La vida en Queens fue fundamental para el desarrollo de su carácter, ya que creció en un hogar donde para subsistir, el trabajo duro y la resiliencia eran valores esenciales.

Una figura clave en su juventud fue su tío, John Schotz, un químico que fabricaba cremas para la piel en un pequeño laboratorio en Brooklyn. Estée mostró un gran interés en sus productos desde temprana edad y aprendió de él las técnicas para hacer cremas faciales. Uno de los primeros productos que vendió fue una crema llamada Six-in-One Cold Cream, creada por su tío, y registrada en 1924. Este fue el inicio de lo que más tarde sería su propia línea de productos para el cuidado de la piel.

Durante los años veinte, Estée conoció a Joseph Lauter, con quien se casó en 1930. El apellido original de Joseph era Lauter, pero debido a un error de ortografía en la inmigración cuando su padre llegó a Estados Unidos desde Austria, el apellido fue cambiado a Lauder, un apellido que finalmente adoptaron oficialmente tanto Joseph como Estée. Tras su matrimonio, la pareja se trasladó a Manhattan, donde Estée comenzó a desarrollar sus habilidades comerciales. Durante esos primeros años, ella promocionaba en salones de belleza las cremas fabricadas por su tío, mostrando los resultados directamente en la piel de las clientas. Su capacidad comercial para demostrar de manera convincente los beneficios de los productos fue clave para el éxito temprano de su negocio.

En 1946, Estée y Joseph fundaron oficialmente The Estée Lauder Companies Inc. Al principio, solo producían cuatro productos esenciales: Cleansing Oil, Skin Lotion, Super Rich All-Purpose Creme y Creme Pack. Este modesto comienzo se desarrolló en su pequeño taller en Nueva York. Apenas dos años después de fundar la compañía, en 1948, consiguieron su primer gran acuerdo: $800 en productos para la cadena de Grandes Almacenes de lujo Saks Fifth Avenue en Manhattan. Esto marcó un hito importante para la joven compañía, dándole acceso a un mercado más amplio. Como curiosidad, todavía sigue operando una tienda de la marca en el mismo local del primer taller de la compañía, concretamente en 611 Fifth Avenue.

En los primeros años de la empresa, Estée y Joseph tuvieron que trabajar muy duro para mantener el negocio a flote. A menudo, su hijo Leonard entregaba productos en bicicleta a tiendas como Saks Fifth Avenue. Estée siempre fue conocida por su fuerte personalidad. Era decidida y enérgica, con un innegable carisma que cautivaba tanto a clientes como a colegas. No aceptaba un «no» por respuesta, y esta actitud fue la clave para abrirse camino en un mercado dominado por hombres y grandes corporaciones como Revlon. Una de sus primeras estrategias más exitosas fue el concepto de «regalo con compra». Estée comenzó a ofrecer muestras gratuitas a quienes compraban sus productos, lo que animaba a las clientas a regresar y comprar más. Este enfoque se convirtió en una estrategia estándar en la industria de los cosméticos, y los márgenes de las empresas de este sector se vieron afectados durante un tiempo.

Durante la década de 1950, Estée Lauder ya era una marca conocida en los Estados Unidos gracias al éxito de productos icónicos como Youth Dew (1953), un aceite de baño perfumado que también podía usarse como perfume. En ese momento, las fragancias eran consideradas bienes de lujo, y las mujeres solían esperar recibirlas como regalos de sus esposos en ocasiones especiales. Youth Dew fue un producto mucho más económico, y con él Estée democratizó el acceso a las fragancias, haciendo que las mujeres se sintieran cómodas comprándolas para ellas mismas. Su éxito fue monumental, vendiéndose 5.000 unidades por semana, lo que impulsó no solo las ventas de perfumes, sino también de productos de cuidado de la piel, elevando la marca a un nuevo nivel en el mundo de los cosméticos.

Estée Lauder se expandió gradualmente en los Estados Unidos, firmando acuerdos con prestigiosas tiendas como I. Magnin en San Francisco y Neiman Marcus en Dallas. Estas alianzas con grandes almacenes de lujo fueron clave para proyectar la marca internacionalmente, dando el siguiente gran paso con Harrods en Londres en 1960. Este acuerdo estratégico, con uno de los grandes almacenes más prestigiosos del mundo, marcó el primer punto de venta internacional y fue recibido con gran éxito entre los consumidores de lujo.

Tras el éxito en Londres, otros grandes almacenes europeos como Galeries Lafayette en París también comenzaron a distribuir los productos de Estée Lauder, reforzando así su expansión en Europa. En 1961, la compañía abrió una oficina en Hong Kong, marcando el comienzo de su crecimiento en Asia. Durante esta época, Estée Lauder también comenzó a vender sus productos en aeropuertos, aprovechando el auge de los viajes internacionales y ampliando su alcance global.

Durante los años 60, Estée Lauder continuó lanzando nuevos productos innovadores, comenzando con Aramis en 1964, una línea de fragancias y cuidado personal para hombres, seguida por Re-Nutriv en 1965, una crema de lujo pionera en el cuidado anti-envejecimiento, y finalmente Clinique en 1968, la primera línea de cosméticos clínicamente probada, que redefinió el cuidado de la piel como algo científico y dermatológico.

En la década de 1970, la competencia en el sector de las fragancias se intensificó con el éxito de productos como Opium de Yves Saint Laurent. Sin embargo, Estée Lauder respondió rápidamente lanzando nuevas versiones de su exitosa fragancia Youth Dew y creando Cinnabar en 1978, un perfume con notas orientales especiadas que buscaba replicar el éxito de Opium. Además, en 1976, Clinique se convirtió en la primera marca femenina en introducir una línea de cuidado de la piel específica para hombres: Skin Supplies for Men, consolidando así su presencia en el mercado masculino. En 1979, la compañía introdujo Prescriptives, una línea avanzada de cosméticos dirigida a un público urbano y diverso, ofreciendo consultas de maquillaje y moda personalizadas para cada cliente.

En la década de 1980, la expansión internacional continuó, y en 1981 Estée Lauder se convirtió en una de las primeras empresas occidentales en vender sus productos en la Unión Soviética. En 1982, la compañía lanzó uno de sus productos más revolucionarios: Advanced Night Repair, que prometía acelerar la reparación natural de la piel durante la noche, convirtiéndose en uno de los productos más vendidos de la marca y pionero en la categoría de cuidado nocturno. Sin embargo, el éxito también trajo desafíos. Tras la muerte de Joseph Lauder en 1983, surgieron disputas familiares sobre la valoración de las acciones de la empresa. A pesar de estos retos, la compañía mantuvo su liderazgo y continuó creciendo, lanzando nuevos productos como la fragancia Beautiful en 1985 y Origins en 1988, una línea de cosméticos que se destacó por su uso de ingredientes naturales, satisfaciendo la demanda de un público cada vez más consciente del medio ambiente.

The Estée Lauder Companies salió a bolsa en 1995, recaudando más de $450 millones en su oferta pública inicial (IPO). Convertirse en una empresa pública permitió a la familia Lauder vender parte de sus acciones mientras mantenían el control mayoritario de la empresa. Al año siguiente, la compañía comenzó a pagar dividendos, los cuales han mostrado un crecimiento constante desde entonces. Sin embargo, Estée Lauder no es un «Aristócrata» debido a que en algunos momentos, como durante 2020 en plena pandemia, suspendió el pago de ciertos dividendos trimestrales para preservar la liquidez frente a la incertidumbre económica global.

En esta etapa, la compañía creció especialmente gracias a adquisiciones estratégicas, como Bobbi Brown en 1995, y Aveda y Jane en 1997, reforzando su liderazgo en cosmética de lujo, productos naturales y cuidado capilar. Ese mismo año, Estée Lauder se retiró oficialmente, dejando la gestión a su hijo Leonard Lauder, quien continuó expandiendo el imperio que su madre había construido. Estée falleció en 2004, pero su legado perdura no solo en la empresa, sino también en la industria de la belleza y en el mundo empresarial; su visión y capacidad de innovación revolucionó las expectativas sobre lo que una mujer podía lograr en los negocios.

En el nuevo milenio, Estée Lauder reforzó su posición en la industria de la belleza a través de adquisiciones estratégicas y un enfoque constante en la innovación. A lo largo de los años, la empresa no solo ha expandido su presencia global, sino que también ha ampliado su portafolio con marcas que complementan y diversifican su oferta en segmentos clave.

Uno de los primeros movimientos importantes fue en 2003, cuando adquirió Bumble and Bumble, una marca emergente de cuidado capilar que se posicionó rápidamente como la favorita de los salones de belleza. Esta adquisición permitió a Estée Lauder fortalecer su presencia en el segmento del cuidado del cabello, un área en la que tenía margen para crecer. Durante esos años, también adoptó las nuevas tendencias de consumo, apostando por la venta online y ampliando su red de distribución.

La compañía mantuvo su ritmo de expansión en la década siguiente. En 2010, adquirió Smashbox, una marca de maquillaje profesional nacida en Los Ángeles, conocida por sus productos diseñados para sesiones fotográficas. Esta adquisición fortaleció la posición de Estée Lauder en el segmento del maquillaje profesional, consolidando su presencia en el competitivo mercado de productos de alta durabilidad.

Sin embargo, la verdadera transformación llegó en la segunda mitad de la década de 2010, cuando Estée Lauder se adentró de lleno en el mercado de lujo y en la creciente demanda de productos premium y de cuidado especializado. En 2016, adquirió Too Faced por $1.450 millones, capturando la atención de los consumidores jóvenes con sus empaques creativos y productos vibrantes. Dos años más tarde, en 2019, compró Dr. Jart+, una marca coreana pionera en las BB creams (productos todo-en-uno que combinan hidratación, cobertura, tratamiento y protección solar), y conocida por sus fórmulas innovadoras. La operación, valorada en $1.268 millones, fue clave para consolidar la presencia de Estée Lauder en Asia, uno de los mercados de más rápido crecimiento en el sector de la belleza.

En 2021, continuó su expansión en el segmento premium con la adquisición de una participación mayoritaria en DECIEM, la compañía detrás de The Ordinary, reconocida por sus productos de cuidado de la piel minimalistas y efectivos. La transacción, por $1.092 millones, reforzó la presencia de Estée Lauder en el canal digital y en el cuidado de la piel, alineándose con las nuevas demandas de los consumidores.

Finalmente, en 2022, Estée Lauder dio un gran paso en el mercado de lujo al adquirir Tom Ford por $2.800 millones, asegurando la licencia mundial de sus fragancias, maquillaje y productos para el cuidado de la piel. Esta adquisición consolidó su liderazgo en el sector del lujo y amplió su influencia en los mercados globales.

No obstante, los últimos años han traído consigo desafíos importantes. A pesar de estas adquisiciones estratégicas, Estée Lauder ha enfrentado una desaceleración en sus ventas, especialmente en China, un mercado clave que se ha visto afectado por las restricciones post-pandemia y una disminución del consumo de productos de lujo. En 2024, la empresa reportó una caída significativa en sus márgenes operativos, situándose en un 6%, muy por debajo de los niveles históricos.

A pesar de los obstáculos, Estée Lauder sigue siendo un referente en la industria de la belleza, con un portafolio diverso y bien posicionado en los mercados de lujo y cuidado personal. La compañía continúa enfocándose en la sostenibilidad y en la innovación, buscando maneras de volver a impulsar su crecimiento en un mercado que sigue evolucionando rápidamente.

Negocio

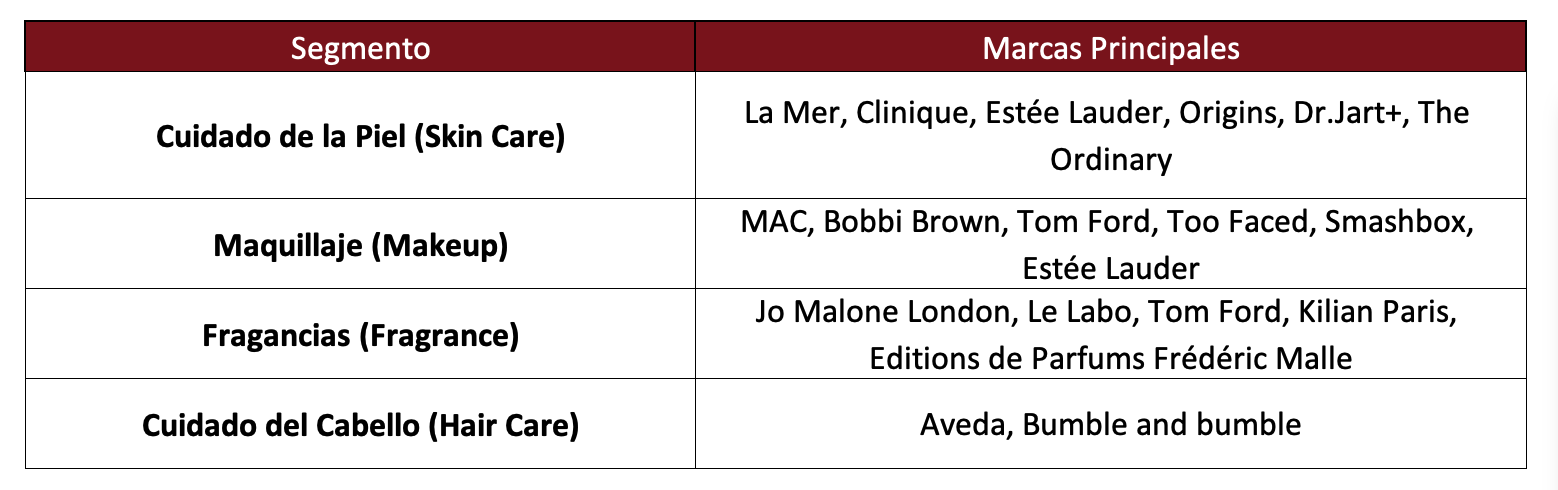

Desde que Estée Lauder fundó su empresa en 1946 con solo cuatro productos de cuidado de la piel y la premisa de que «toda mujer puede ser hermosa», la compañía ha experimentado un notable crecimiento. Hoy en día, Estée Lauder fabrica, comercializa y distribuye productos de belleza a nivel global, con un portafolio que abarca 23 marcas en las categorías de cuidado de la piel, maquillaje, fragancias y cuidado del cabello.

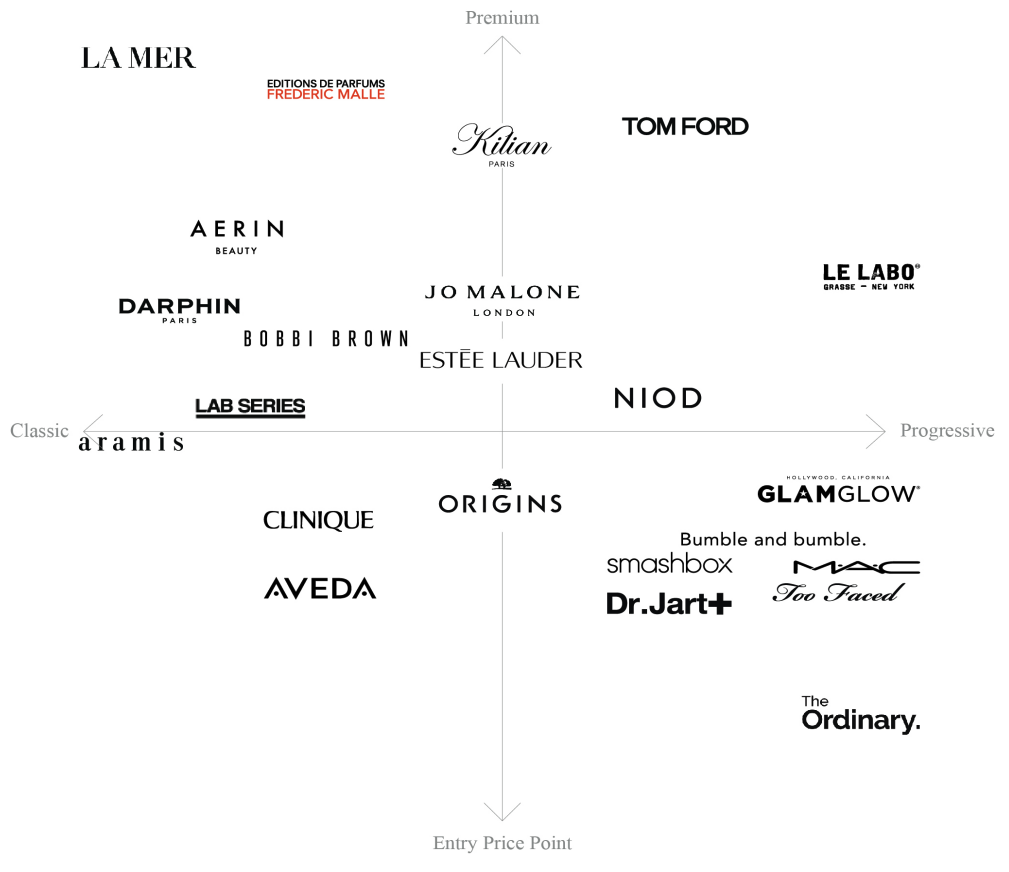

La distribución de sus productos se realiza a través de una amplia variedad de canales, que incluyen tiendas propias, minoristas, grandes almacenes, tiendas especializadas y plataformas de ventas en internet. Estée Lauder gestiona un extenso portafolio de marcas premium y de lujo, que incluye nombres icónicos como MAC, Clinique, La Mer, Bobbi Brown y Tom Ford, lo que la consolida como un jugador clave en el segmento de alta gama de la industria de la belleza.

La empresa reporta sus ingresos a través de cuatro segmentos principales:

- Cuidado de la Piel (Skin Care): Productos que incluyen hidratantes, sueros, mascarillas y tratamientos específicos para mejorar la salud y el aspecto de la piel.

- Maquillaje (Make Up): Gama de productos como bases, sombras, labiales y otros cosméticos que ayudan a realzar la belleza personal.

- Fragancias (Fragance): Fragancias de lujo, que abarcan perfumes, colonias y productos complementarios, diseñados para diferentes tipos de consumidores.

- Cuidado del Cabello (Hair Care): Incluye champús, acondicionadores y productos para el estilizado, enfocados en el cuidado y tratamiento del cabello.

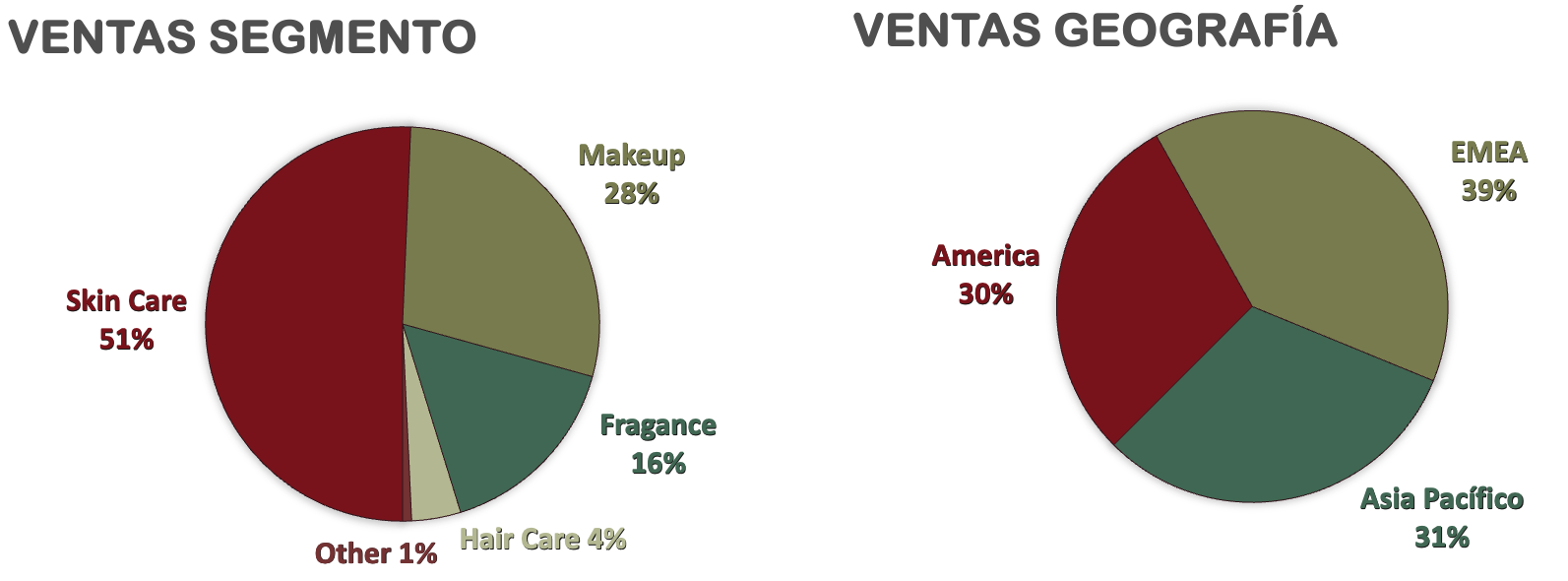

A lo largo de los años, la distribución de sus ventas se ha desplazado significativamente hacia los segmentos de cuidado de la piel y maquillaje, que actualmente representan la mayor parte de los ingresos. La Mer, Estée Lauder, y Clinique son líderes en el segmento de cuidado de la piel, mientras que marcas como M·A·C, Bobbi Brown, y Tom Ford dominan el maquillaje. A pesar de que el segmento de fragancias sigue siendo importante, con marcas como Jo Malone London y Le Labo contribuyendo a los ingresos, ha perdido algo de relevancia frente al crecimiento de los segmentos de cuidado de la piel y maquillaje.

Aunque pueda parecer que las ventas de Estée Lauder están geográficamente diversificadas, la realidad es que los mercados de Estados Unidos y China concentran más del 50% de los ingresos. Estados Unidos ha mostrado un crecimiento más lento en los últimos años, mientras que China, que representó un 26% de las ventas en 2024, ha enfrentado una decadencia prolongada desde la pandemia, afectada por restricciones de viaje y la paralización del sector del lujo. Estos desafíos han ejercido una presión significativa sobre el rendimiento global de la empresa, impactando negativamente su capacidad de mantener el ritmo de crecimiento esperado.

En Europa y Oriente Medio, Estée Lauder también encuentra mercados relevantes, especialmente en los segmentos de fragancias y cuidado de la piel. La demanda en Europa se ve impulsada por un alto consumo de productos de lujo en países como el Reino Unido, Francia, y Alemania. Además, países del Golfo Pérsico, como Emiratos Árabes Unidos y Arabia Saudita, han aprovechado el auge del turismo y los puntos de venta duty-free, consolidándose como mercados importantes para la compañía.

Aunque América Latina no representa un gran porcentaje del total de las ventas, países como México y Brasil han mostrado un crecimiento alentador, impulsado por la demanda de maquillaje y cuidado de la piel, lo cual sugiere un potencial considerable para la expansión futura.

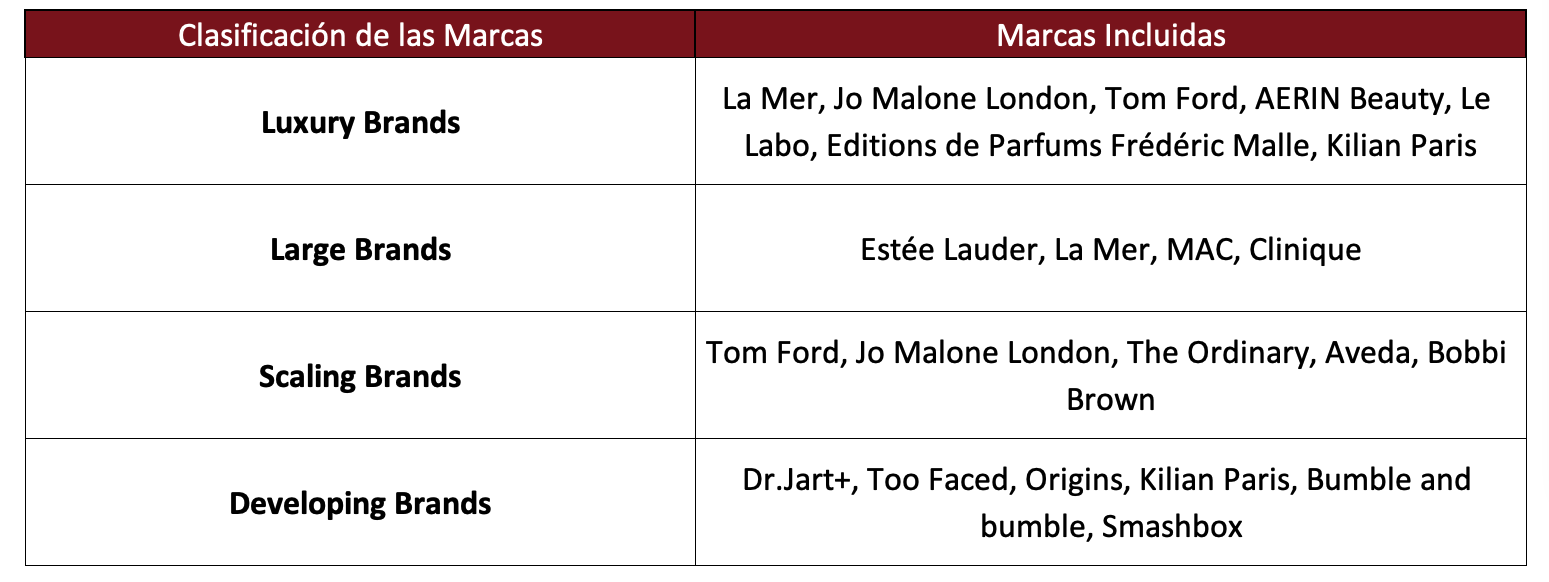

En cuanto a sus marcas, Estée Lauder las separa en cuatro categorías clave, algunas marcas están englobadas en dos categorías ya que la compañía considera que por ejemplo Jo Malone puede ser una marca de lujo y a su vez escalable:

- Luxury Brands: Incluye marcas de lujo que ofrecen productos premium y experiencias de alta calidad, como La Mer, Jo Malone London, y Tom Ford. Estas marcas se enfocan en consumidores que buscan exclusividad y productos de alta gama.

- Large Brands: Marcas que están bien establecidas y generan un alto volumen de ventas, como Estée Lauder, Clinique, y MAC, que tienen presencia global y gran reconocimiento.

- Scaling Brands: Marcas en una fase de crecimiento acelerado, como Jo Malone London, The Ordinary, y Aveda, que están expandiendo su presencia en nuevos mercados y canales.

- Developing Brands: Marcas en etapas tempranas de desarrollo y con potencial significativo para crecer, como Dr.Jart+, Too Faced, y Origins, que están construyendo una base de consumidores y buscando posicionarse en el mercado.

El sector de la belleza ha mostrado un crecimiento notable en las últimas décadas, y se proyecta que esta tendencia continuará, impulsada por el aumento del poder adquisitivo en mercados emergentes, la diversificación de productos, el auge de la influencia de las redes sociales, y un mayor interés por el bienestar y autocuidado.

Estée Lauder se ha posicionado como un referente en el mercado de lujo, con un enfoque claro en maximizar el valor mediante la personalización y la calidad de sus productos. Marcas como La Mer, Estée Lauder, y Clinique destacan por su innovación y calidad en el cuidado de la piel, contribuyendo al crecimiento sostenido de los ingresos y la expansión hacia nuevos mercados.

Sin embargo, Estée Lauder se enfrenta a una intensa competencia, particularmente de L’Oréal, que posee una cuota de mercado cercana al 20%. L’Oréal ha alcanzado esta posición mediante una estrategia de diversificación de productos, abarcando desde marcas accesibles hasta líneas de lujo, como Lancôme, Kiehl’s y L’Oréal Paris, lo que le permite adaptarse a una amplia gama de preferencias en diferentes mercados.

En contraste, Estée Lauder, con una cuota de mercado estimada entre el 13% y el 15%, ha optado por enfocarse exclusivamente en el segmento premium y de lujo. Sus marcas, como La Mer, Jo Malone y Tom Ford, no solo ofrecen productos de alta calidad, sino que también brindan experiencias personalizadas y diferenciadas, lo que se conoce como enfoque «High-Touch». Esta estrategia ha posicionado a Estée Lauder como un referente en el mercado de lujo, caracterizándose por sus altos márgenes y una base de consumidores muy leal.

A diferencia de L’Oréal, que se beneficia de su diversificación para atender a un espectro más amplio de consumidores, Estée Lauder concentra sus esfuerzos en proporcionar experiencias exclusivas. Esto se refleja en sus canales de distribución, que incluyen tiendas propias de alta gama, como MAC y Jo Malone London, ubicadas en centros comerciales de prestigio y puntos de venta duty-free en aeropuertos, lo que refuerza su enfoque en el cliente premium.

Además de la fuerte competencia de L’Oréal, Estée Lauder compite con otros grandes actores en el sector de la belleza y el cuidado personal. Shiseido es un competidor destacado en Asia y en el mercado global del cuidado de la piel y maquillaje, con marcas como NARS y bareMinerals que compiten directamente en el segmento premium. Coty, aunque más centrado en el mercado masivo, también tiene una presencia significativa en la categoría de lujo con marcas como Gucci Beauty y Burberry, mientras que LVMH, con marcas como Dior, Givenchy y Guerlain, representa otra amenaza considerable, especialmente por su enfoque en la integración vertical y el control exclusivo de la distribución. También está Puig, conocida por sus marcas de fragancias como Paco Rabanne y Carolina Herrera, que compiten directamente con las líneas de fragancias de Estée Lauder en el segmento de lujo. Unilever y Procter & Gamble también representan competencia, especialmente en el cuidado de la piel y el cabello, aunque más orientados al mercado masivo.

La industria de la belleza tiene barreras de entrada elevadas debido a los activos tangibles e intangibles necesarios para construir una red de distribución, la estrecha relación con los proveedores y la dificultad para ganar la confianza del consumidor. Además, esta industria se beneficia de economías de escala en investigación, marketing y compras, lo que favorece a grandes jugadores como L’Oréal y Estée Lauder.

Estée Lauder está bien posicionada en categorías de belleza de alto crecimiento, como el cuidado de la piel, y ha mantenido un crecimiento anual constante del 5-6%. La compañía cuenta con varias ventajas competitivas. Su enfoque en la experiencia de lujo y el modelo «High-Touch» le permite mantener una relación cercana con consumidores de alta gama, fomentando la lealtad y fidelidad a la marca. Además, su portafolio diversificado dentro del segmento premium, que incluye desde La Mer hasta MAC, le permite atender una amplia variedad de necesidades y preferencias en el mercado de lujo. La constante innovación es otra ventaja clave; la empresa ha liderado el desarrollo de productos novedosos como las BB Creams de Dr.Jart+ y ha invertido en tecnologías avanzadas.

Sin embargo, Estée Lauder enfrenta riesgos significativos, como su alta dependencia de los mercados de Estados Unidos y China, que representan más del 50% de sus ingresos. La feroz competencia en el segmento premium, la volatilidad del tipo de cambio y el cambio en las preferencias de los consumidores hacia productos más sostenibles y responsables también son desafíos importantes. Además, su dependencia del canal duty-free la hace vulnerable a las restricciones de viaje y las crisis económicas, lo que podría afectar considerablemente sus ventas en este segmento estratégico.

Accionarido

El accionariado de Estée Lauder se estructura en dos clases de acciones: clase A y clase B. Las acciones clase A, que cotizan en bolsa y son accesibles a inversores individuales, otorgan un voto por acción. Por otro lado, las acciones clase B conceden 10 votos por acción y están mayoritariamente en manos de la familia Lauder, permitiéndoles mantener el control de la compañía. Actualmente, la familia Lauder posee aproximadamente 38% del total de las acciones comunes y controla cerca del 86% del poder de voto. Esta estructura dual de acciones asegura que la familia conserve una influencia decisiva en la dirección estratégica de Estée Lauder, a pesar de que las acciones clase A representen la mayoría de las negociadas en el mercado.

Entre los accionistas institucionales externos que poseen acciones clase A destacan fondos de inversión como Vanguard (5,9%), BlackRock (4,1%), State Street (2,7%), Edgewood Management (2,2%) y Wellington (2,1%). Estos inversores institucionales respaldan la estabilidad financiera de la compañía y refuerzan su posición en el segmento premium del mercado de belleza.

Así, vemos una empresa que se posiciona como líder en el segmento premium del mercado de belleza, aunque actualmente enfrenta desafíos importantes. A continuación, analizaremos sus fundamentales para determinar si se trata de una oportunidad o una trampa de valor.

1) SOLIDEZ: Balance

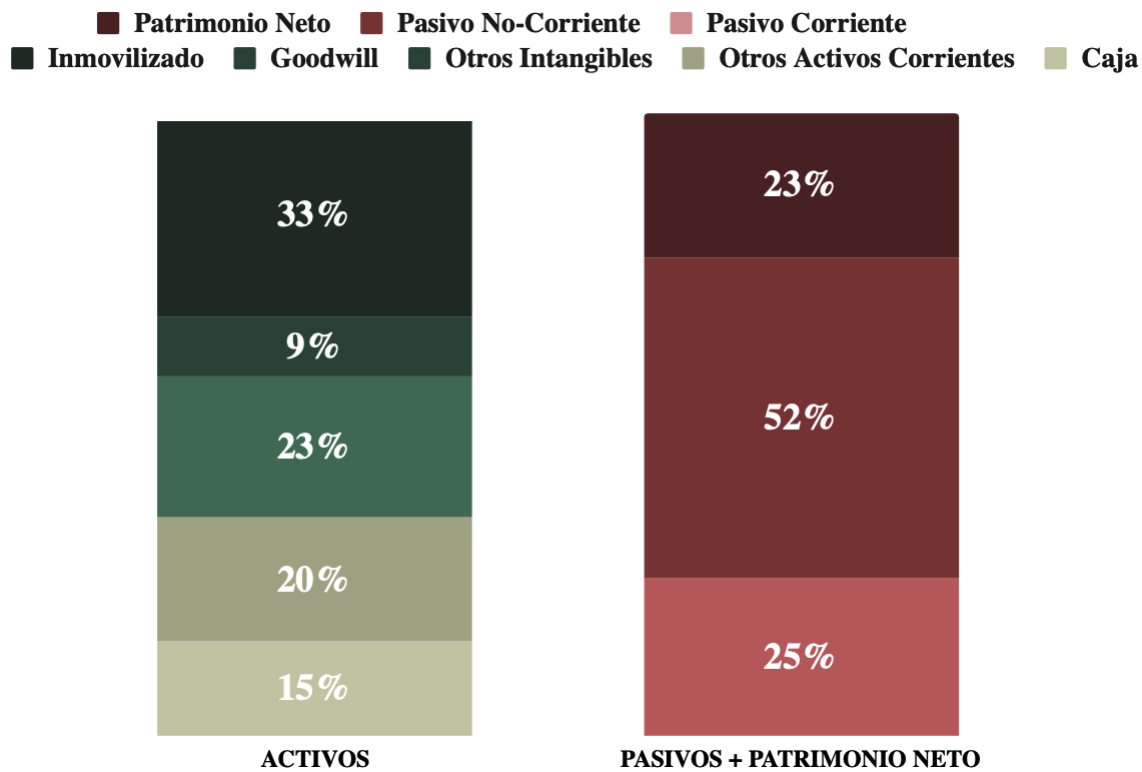

A primera vista, el balance de la compañía parece correcto, aunque muestra ciertos signos de vulnerabilidad. Si bien el ratio de liquidez es superior a la unidad, se evidencia una considerable carga de pasivos a largo plazo y un valor de activos intangibles que supera al patrimonio neto. Procedamos a un análisis más detallado para evaluar estos aspectos.

Activos y Pasivos a Corto Plazo

La situación de Estée Lauder en el corto plazo es sólida, como lo demuestra un elevado ratio de liquidez de 1,39 y un cash ratio de 0,60, ambos indicadores reflejando una buena capacidad para afrontar obligaciones inmediatas. Además, la mayor parte de los pasivos corrientes corresponden a provisiones por compensaciones a empleados e incentivos de ventas, lo que significa que no existe una presión significativa por deuda financiera a corto plazo. Es cierto que la tendencia del ratio de liquidez y del cash ratio es decreciente en comparación con años anteriores, cuando los niveles eran incluso más conservadores. No obstante, a excepción de esta ligera tendencia a la baja, no encontramos elementos preocupantes en el balance. La situación financiera se muestra saludable y estable, sin aspectos relevantes que sugieran riesgo significativo.

Activos y Pasivos a Largo Plazo

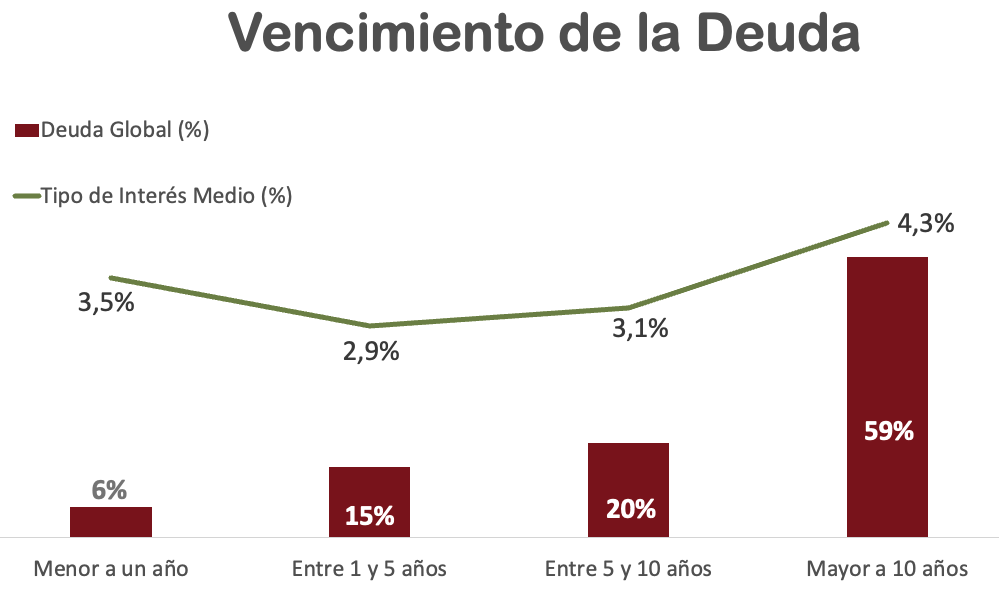

A pesar de tener una cantidad significativa de efectivo en su balance, Estée Lauder mantiene una Deuda Neta considerable, que constituye la mayor parte de sus pasivos a largo plazo. En 2024, el ratio Deuda Neta/EBITDA se situó en 2,10, un nivel significativo que conviene monitorear de cerca. No obstante, al analizar el calendario de deuda, la estructura no resulta especialmente preocupante: solo el 21% de la deuda vence en los próximos cinco años, mientras que el 59% tiene vencimientos a más de diez años. La deuda neta se incrementó principalmente en 2023 debido a la adquisición de Tom Ford.

El tipo de interés medio de la deuda es del 3,65%, y los pagos de intereses representaron aproximadamente el 2,42% de las ventas en 2024, lo cual indica que la carga financiera es, por ahora, manejable y no presenta un riesgo significativo en el corto plazo.

En cuanto a los activos, destaca la presencia de unos activos intangibles elevados, que representan el 32% del total del balance, compuestos principalmente por Goodwill y Otros Intangibles. La mayoría de estos activos proviene de adquisiciones recientes, como Dr. Jart+ en 2019 y Tom Ford en 2023, reflejados principalmente como Trademarks (registro de marca) y Goodwill. Si analizamos el valor conjunto de Trademarks y Goodwill, observamos que estos representan aproximadamente el 29% del total de los activos de Estée Lauder. Este porcentaje es elevado, y podría no reflejar fielmente el valor real de los activos, ya que en 2024 se registró un deterioro considerable de los activos relacionados con Dr. Jart+, tanto en el Trademark como en el Goodwill, debido a un crecimiento inferior al esperado en varias regiones clave.

La Autonomía Financiera de la compañía se sitúa en un reducido 23%, mostrando una clara tendencia descendente desde el 44% registrado en 2014. Si realizamos el habitual ejercicio de ajustar el balance eliminando el conjunto de Goodwill y Trademarks, y restando el mismo importe del Patrimonio Neto, la autonomía financiera resultante sería negativa, situándose en -6%. Aunque las reservas han aumentado de forma consistente todos los años, salvo en 2024, la situación actual del Balance muestra signos de deterioro derivados de las recientes adquisiciones.

Si bien la situación aún no es alarmante, es fundamental observar la evolución de estos indicadores en los próximos años para evaluar el impacto en la estabilidad financiera de la empresa.

2) RENTABILIDAD: Cuenta de Resultados 2024

Ventas

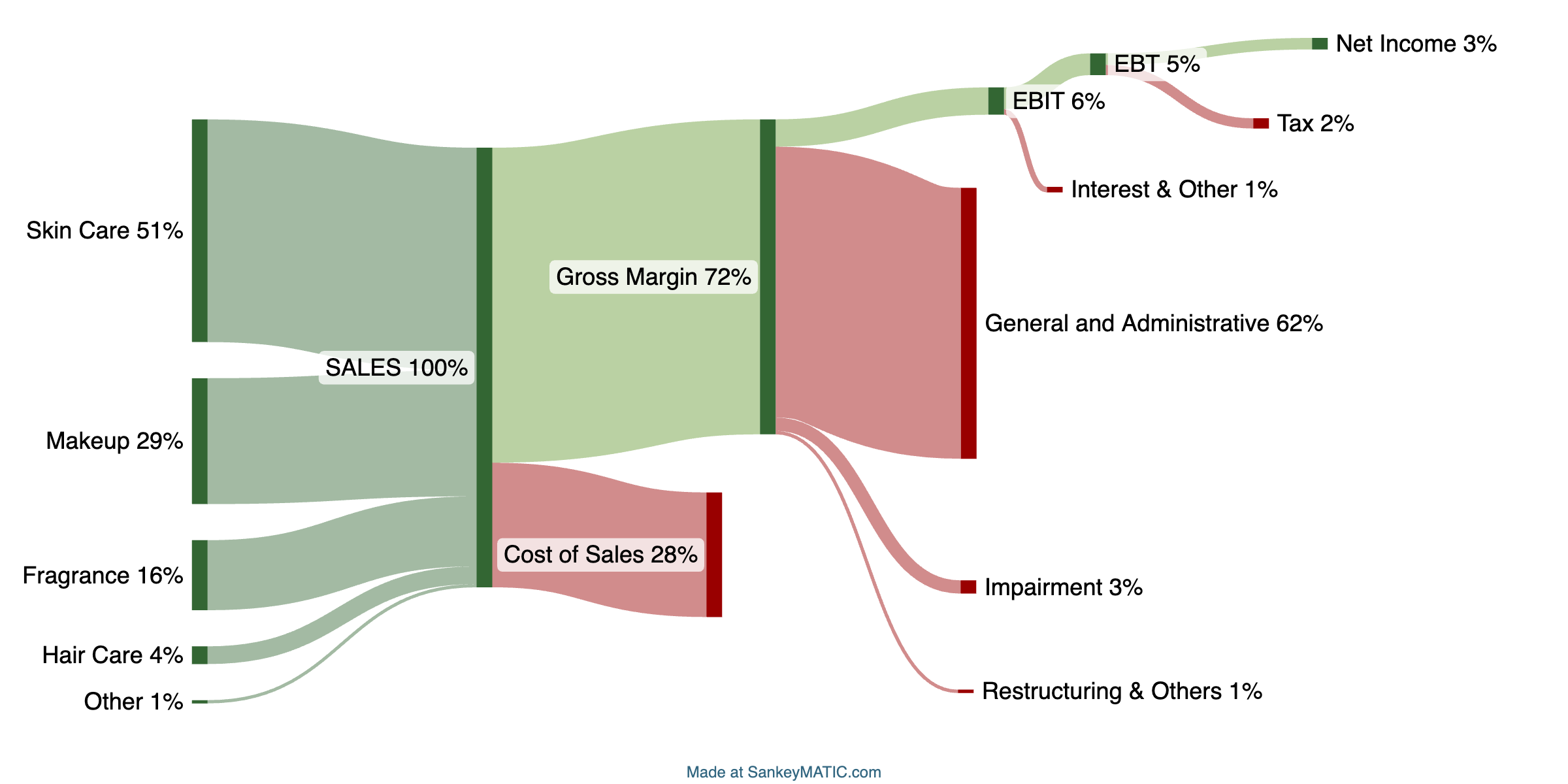

Las ventas de Estée Lauder crecieron a una tasa promedio anual del 3,56% durante la última década, una cifra moderada que reflejaba una tendencia positiva hasta hace dos años. Sin embargo, desde 2022, la compañía ha sufrido una preocupante caída anual del -6,20%, lo que ha generado serias preocupaciones.

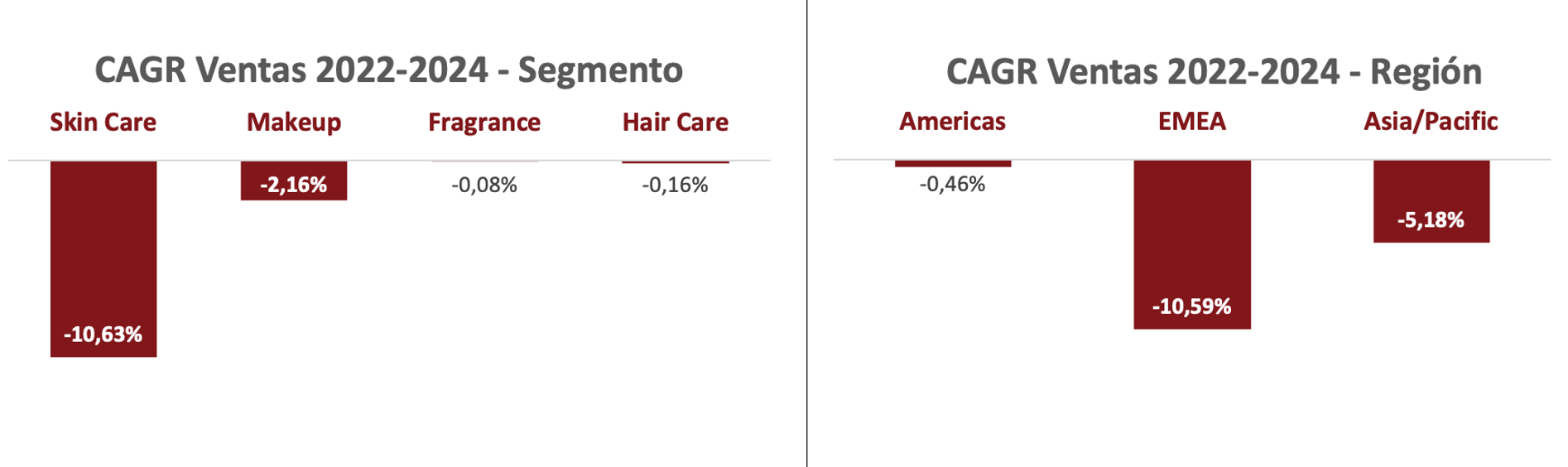

Al analizar el CAGR por segmento y región entre 2022 y 2024, se observa una disminución significativa en áreas clave como Skin Care y en regiones importantes como EMEA y Asia/Pacífico. Esta situación es alarmante, ya que todos los segmentos y regiones han experimentado caídas, incluso a pesar de adquisiciones estratégicas como TOM FORD, que se esperaba impulsara las ventas en Fragancias y Maquillaje.

En términos absolutos, el descenso tanto en Skin Care como en EMEA ha sido del -20,1% en comparación con hace dos años, lo cual es sumamente preocupante. La empresa atribuye esta caída a varios factores:

- Decrecimiento en China: Este mercado clave ha impactado gravemente el segmento de Skin Care, especialmente en marcas premium como Estée Lauder y La Mer.

- Lenta recuperación del retail de viajes en Asia: Este canal no ha vuelto a los niveles pre-COVID, afectando severamente las ventas en EMEA.

- Cambio en las preferencias de los consumidores: Muchos consumidores se han inclinado por marcas más accesibles, como The Ordinary, que ha mostrado un crecimiento de doble dígito, aunque no lo suficiente para compensar las caídas en las marcas de lujo.

En EMEA, los factores que han influido en la caída de las ventas incluyen:

- Dependencia del turismo: Especialmente en mercados como Francia, Italia y España, donde la lenta recuperación de los viajes ha impactado significativamente los ingresos.

- Problemas de inventario: Los minoristas han reducido sus existencias debido a la incertidumbre en la demanda, lo que ha llevado a una menor reposición de productos.

A pesar de estos desafíos, Estée Lauder mostró algunos signos positivos en los resultados del Q4 de 2024 (el año fiscal termina en junio), superando las expectativas del mercado en términos de ingresos y ganancias. Los ingresos trimestrales crecieron un 7% interanual, impulsados por un aumento del 13% en las ventas de Skin Care, un incremento del 1% en Hair Care, sin cambios en Makeup, mientras que los ingresos por Fragance disminuyeron un 1%. A nivel regional, EMEA aumentó un 32%, mientras que las Américas registraron una caída del -5% y Asia/Pacífico disminuyó un -7%.

En el primer trimestre fiscal de 2025, las ventas netas reportaron una disminución del –4%, mientras que las ventas orgánicas se redujeron en un –5%, principalmente por el deterioro de la confianza del consumidor en China y la baja conversión en el retail de viajes en Asia. Ante el complejo panorama en el mercado de lujo, la compañía ha decidido retirar su guidance anual y ofrecer solo una proyección para el segundo trimestre de 2025, destacando que no espera beneficios inmediatos de las recientes medidas de estímulo económico en China. Para el segundo trimestre, proyecta una disminución en ventas netas entre (-6%) y (-8%) en términos orgánicos.

En resumen, aunque Estée Lauder mostró un impresionante crecimiento en ventas durante la década de 2012 a 2022, la situación se ha vuelto considerablemente más preocupante en los últimos años, y las perspectivas para el próximo año siguen siendo poco alentadoras.

Gráfico Sankey – Ejercicio 2024

Márgenes

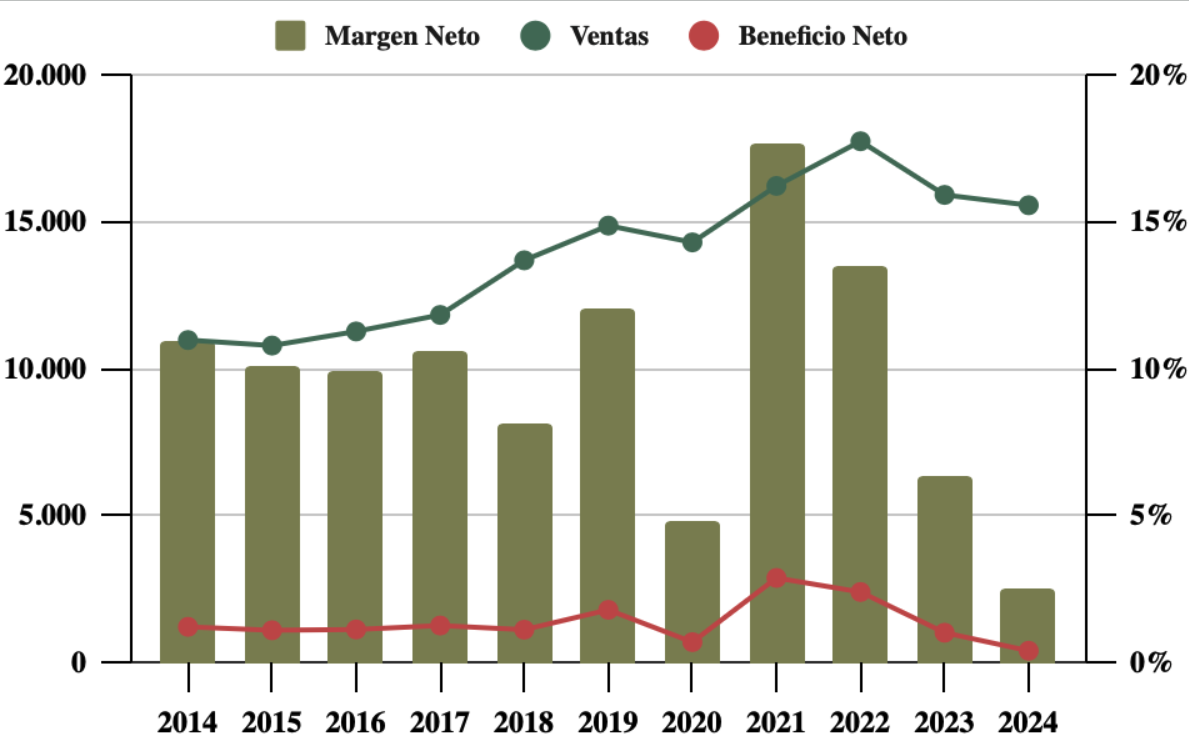

El Margen Neto de Estée Lauder experimentó un crecimiento sostenido, pasando del 11% en 2014 al 13% en 2022. No obstante, tras dos años especialmente difíciles, en 2024 su Margen Neto se desplomó hasta apenas el 3%. Esta notable caída se debe principalmente al impacto en el segmento de Skin Care, que es el más rentable de la compañía, seguido de Fragance.

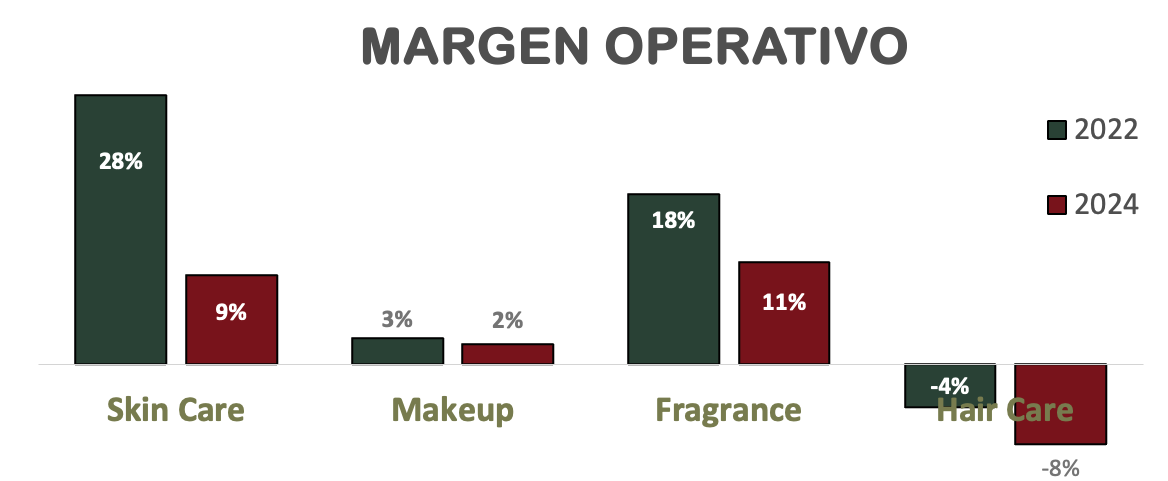

El segmento de Skin Care ha sido duramente castigado, con una reducción en ventas del (-20,1%) en comparación con 2022, siendo este el principal factor de la disminución global de los beneficios. Además, los segmentos de Makeup y Hair Care han mostrado una baja rentabilidad (Hair Care incluso genera pérdidas para la empresa). Por tanto, para que Estée Lauder recupere su rentabilidad, será crucial revitalizar las ventas en el segmento de Skin Care.

Adicionalmente, la empresa ha aprovechado para ajustar el valor de marcas registradas y fondos de comercio de adquisiciones que no cumplieron con las expectativas de crecimiento. Estos ajustes han afectado el margen neto en aproximadamente un -3%. Sin embargo, la principal contracción en los beneficios sigue derivándose de la caída en Skin Care.

Por otro lado, Estée Lauder ha estado implementando su Profit Recovery and Growth Plan (PRGP) durante varios años, un conjunto de medidas de reestructuración que, si bien han tenido un impacto negativo en los beneficios de aproximadamente un -1%, se espera que mejoren significativamente los márgenes operativos en el futuro. La compañía proyecta que, para 2025, los márgenes operativos se ubiquen entre el 11% y el 11,5%.

En contraste, L’Oréal ha demostrado una mayor resiliencia ante las fluctuaciones en la demanda de mercados clave como China y el retail de viajes en Asia, gracias a un portafolio más diversificado que incluye productos de lujo, cosméticos de consumo y productos dermatológicos. Esta diversificación le ha permitido mantener una estabilidad considerable frente a los desafíos del mercado.

En 2024, Estée Lauder reportó márgenes operativos del 6%, muy por debajo de su promedio histórico de 16-17%. En comparación, L’Oréal, con su mayor diversificación tanto geográfica como de productos, ha logrado mantener márgenes operativos más robustos, alrededor del 18%, subrayando su capacidad para gestionar de manera efectiva los desafíos macroeconómicos.

El primer trimestre de 2025 confirma el entorno desafiante de Estée Lauder, con un guidance que indica que los márgenes seguirán bajo presión en el corto plazo. A medida que la empresa ajusta su estructura operativa y enfrenta un entorno de recuperación lento en Asia, el foco estará en reducir la dependencia de los mercados afectados y buscar una estabilidad gradual en Skin Care, mientras continúa implementando medidas de eficiencia a través del PRGP.

Ratios de Rentabilidad

ROA: 2% (Beneficio Neto/Activos Totales)

ROE: 7% (Beneficio Neto/Patrimonio Neto)

ROCE: 13% (EBIT/(Patrimonio Neto + Deuda Neta))

En 2024, debido al desplome de las ventas, las reestructuraciones operativas y la depreciación de intangibles, los ratios de rentabilidad se han visto considerablemente reducidos. Hasta 2022, la compañía mostraba cifras muy sólidas, con un ROA de doble dígito y ROE y ROCE superiores al 30%. Si Estée Lauder logra recuperar el crecimiento en sus ventas, es razonable esperar que estos ratios de rentabilidad vuelvan a situarse en niveles elevados, aunque no parece que este crecimiento se produzca en el corto plazo.

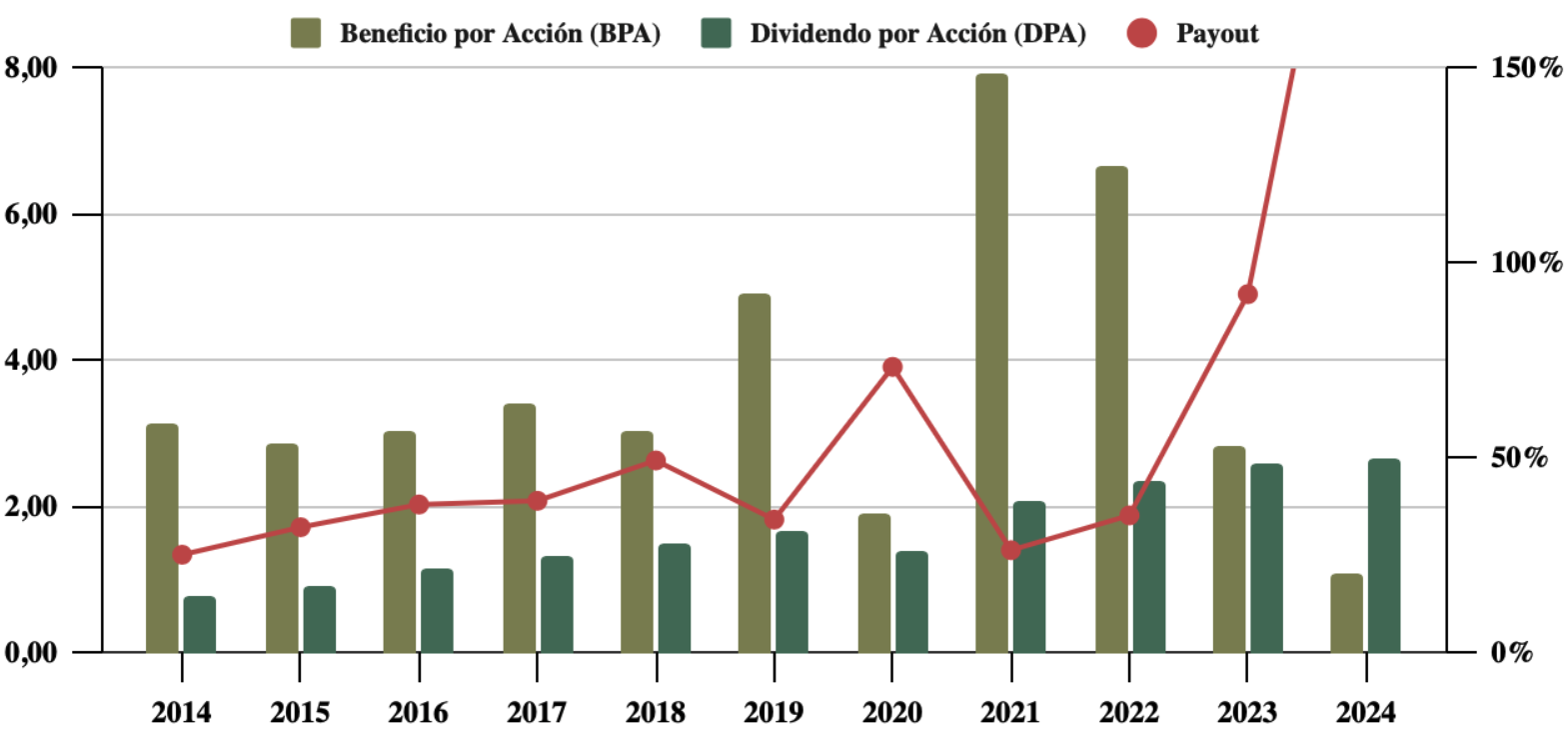

Beneficio por Acción (BPA)

Como hemos analizado, el Beneficio por Acción (BPA) de Estée Lauder atraviesa un periodo complicado. Durante la década de 2012 a 2022, el BPA mantuvo un impresionante CAGR de crecimiento del 11,7%, un ritmo muy superior al crecimiento de sus ventas, que fue del 5,27%. Sin embargo, la caída en las ventas del segmento de Skin Care y las reestructuraciones recientes han provocado una fuerte contracción en el BPA durante los últimos dos años.

Los analistas proyectan una recuperación significativa, con estimaciones que apuntan a un BPA 4,5 veces mayor para el año 2027 en comparación con los niveles actuales. No obstante, será fundamental seguir de cerca la evolución de las ventas en los próximos años para verificar si estas expectativas se materializan.

En el primer trimestre de 2025, Estée Lauder registró un cargo extraordinario de $159 millones relacionado con acuerdos de litigios sobre el uso de polvos de talco, lo cual afectó aún más el BPA llegando a situarlo en valores negativos. Este monto refleja una estimación del coste total de los acuerdos proyectados hasta 2029, y, aunque se registra en su totalidad en el Q1 de 2025, los pagos se realizarán gradualmente a lo largo de los próximos años.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Estée Lauder ha pagado dividendos de manera ininterrumpida desde 1996, solo un año después de salir a bolsa, y ha incrementado prácticamente todos los años, excepto en 2020, cuando suspendió el dividendo de un trimestre como medida de precaución ante la pandemia. A pesar de esto, el dividendo ha crecido a un ritmo promedio anual del 12,97% en la última década, lo cual es notablemente elevado.

Sin embargo, la compañía siempre ha cotizado a múltiplos exigentes, lo que resulta en una rentabilidad por dividendo (RPD) inicial relativamente baja. Además, en el primer trimestre de 2025, Estée Lauder implementó una reducción significativa en el dividendo, ajustándolo de $0,66 a $0,35 por acción, una disminución del 47%. Esta medida responde a la persistente incertidumbre en el mercado de lujo, especialmente en China, y busca alinear el pago de dividendos con un ratio de reparto más sostenible a corto plazo.

Para evaluar la satisfacción de los inversores en Estée Lauder, realizamos nuestro análisis habitual:

- Si hubiéramos adquirido acciones de Estée Lauder en 2019 a $182, la RPD inicial habría sido del 0,92%. Para 2024, esta rentabilidad habría aumentado aproximadamente al 1,45%.

- Si hubiéramos invertido en 2014 a $74, la RPD inicial habría sido del 1,05%, y para 2024, la rentabilidad anual habría alcanzado el 3,57%.

Estos datos reflejan la disparidad de rendimientos entre aquellos que compraron hace 5 años y los que lo hicieron hace 10. Es el riesgo inherente por invertir en acciones de crecimiento a múltiplos elevados.

Para los inversores que compraron en 2019 y 2014, esta reducción del dividendo implica una RPD actual de apenas 0,77% y 1,89%, respectivamente, sumada a una pérdida de valor en las acciones, lo cual es sin duda un varapalo para los accionistas antiguos.

Payout

El Payout de Estée Lauder ha sido históricamente de alrededor del 35% en años normales, lo que ha brindado un amplio margen para seguir aumentando el dividendo, incluso en épocas difíciles como la actual. Sin embargo, en 2024, este indicador se ha disparado, y si la situación persiste, el crecimiento del dividendo podría verse comprometido.

Con la reducción del BPA y el reciente recorte del dividendo, el Payout se ha ajustado a un nivel más prudente. Si la situación en el segmento de Skin Care y en los mercados de lujo no mejora en los próximos trimestres, el crecimiento del dividendo podría seguir comprometido a corto plazo, poniendo en riesgo la sostenibilidad de aumentos futuros en el DPA.

Cash Flow

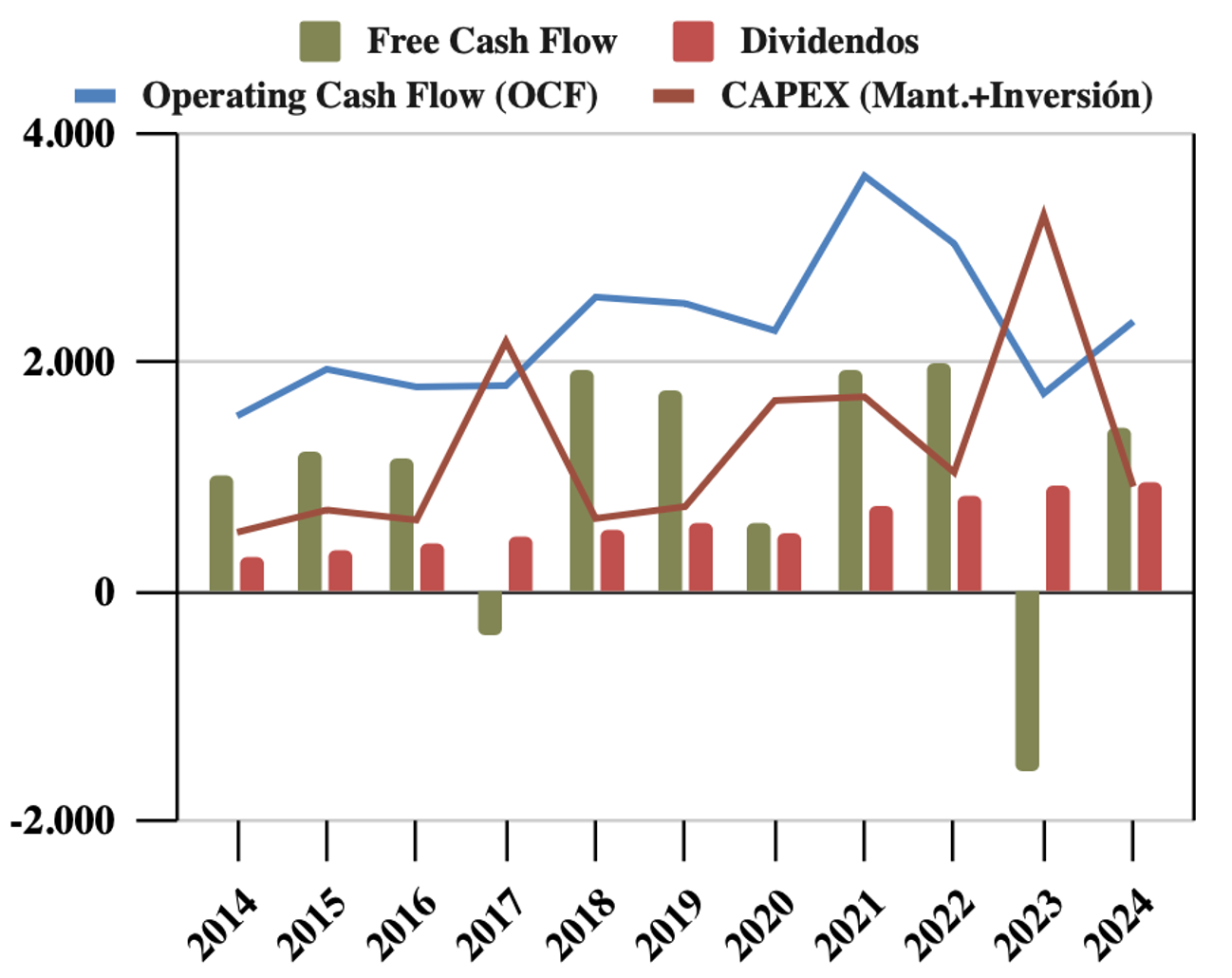

Considerando el CAPEX de Mantenimiento

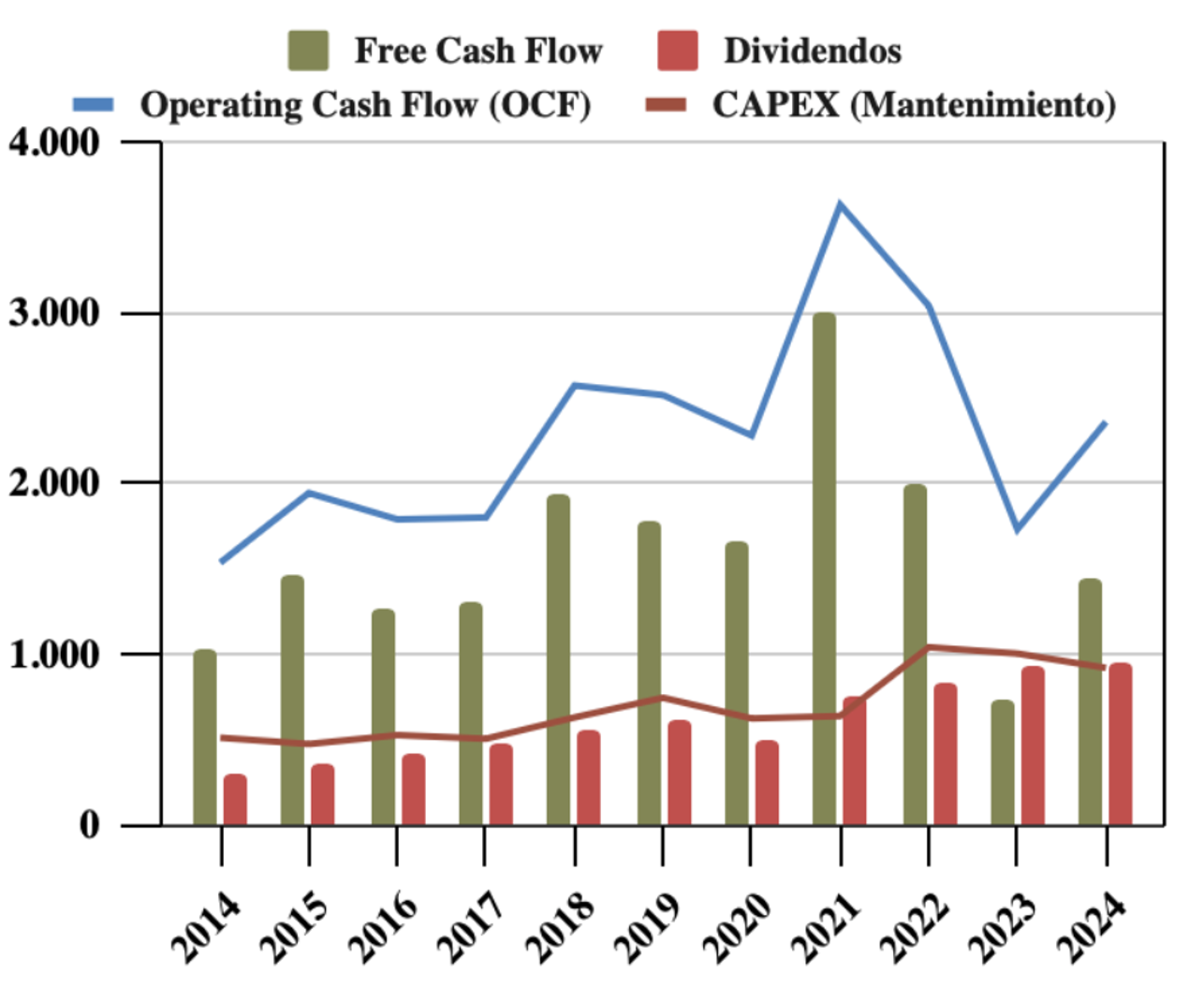

El Flujo de Caja Operativo (OCF) de Estée Lauder, que solía reflejar la solidez de un negocio excelente y altamente generador de caja, ha dejado de mostrar la tendencia positiva que lo caracterizaba, permitiendo anteriormente un Flujo de Caja Libre (FCF) cada vez más amplio y facilitando cómodamente el pago de dividendos. Sin embargo, en los últimos dos años, el OCF ha experimentado dificultades.

Aunque en 2024 se observa un aparente repunte en el OCF, este incremento se debe principalmente a variaciones extraordinarias en el working capital, particularmente por una significativa reducción de inventarios. Esto también ocurre en 2021, y es que esta compañía presenta variaciones bruscas debidas al Working Capital. Dado que estas circunstancias no son recurrentes, sigue siendo clave que la compañía logre aumentar sus márgenes operativos y, sobre todo, recupere sus ventas en el segmento de Skin Care, lo que permitiría absorber mejor los costes fijos y asegurar una mejora sostenida.

En cuanto al CAPEX de mantenimiento, se observó un notable incremento en 2022, impulsado principalmente por la finalización de la primera fase de la planta de fabricación en Japón. Esta inversión formó parte de una estrategia para aumentar la capacidad productiva y reducir los tiempos de respuesta en el mercado asiático, una región crítica para Estée Lauder. Para 2024, con la planta ya concluida, los gastos de capital han disminuido significativamente, ya que la mayor parte de las inversiones en infraestructura ya han sido completadas.

No obstante, persiste la incertidumbre. La gran pregunta es si los problemas en el segmento de lujo son temporales o si responden a una cuestión estructural más profunda. Si Estée Lauder logra revertir la caída en sus ventas, el potencial de recuperación del negocio sigue siendo prometedor; sin embargo, aún está por verse cuánto tiempo durará este desafío, especialmente en relación con los consumidores asiáticos y la ralentización en el segmento de Skin Care.

Considerando el CAPEX de Mantenimiento e Inversión

En este gráfico se observan las numerosas inversiones que Estée Lauder ha realizado en los últimos años. Destacan los picos correspondientes a la adquisición de Too Faced en 2017, Dr. Jart+ en 2020 y Deciem en 2021, todas estas operaciones orientadas a fortalecer su segmento de Skin Care. En 2023, la compra de las marcas de Tom Ford se enfocó más en el segmento de Fragance, para contar con algo más de diversificación de cara a momentos complicados como el que está pasando Skin Care.

A la vista del gráfico, es evidente que la empresa ha generado suficiente Flujo de Caja Libre (FCF) para continuar su expansión de manera inorgánica. Sin embargo, no podemos afirmar que estas adquisiciones se hayan realizado a precios competitivos, ya que algunas de estas inversiones no han cumplido con las expectativas. Esto se refleja en los últimos años, donde la compañía ha registrado deterioros tanto de Goodwill como de valores de marca, lo que indica que los retornos no han sido del todo satisfactorios.

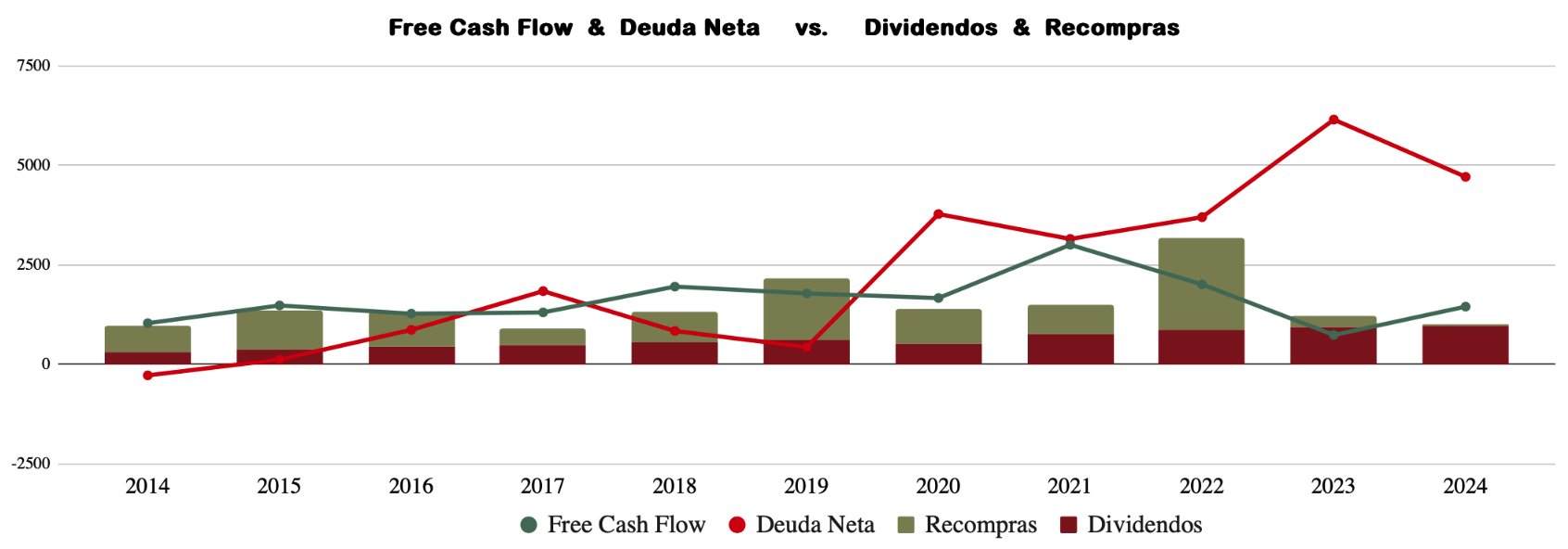

Recompra de Acciones

En la última década, Estée Lauder ha reducido el número de acciones en circulación a una tasa anual compuesta del -0,85%, lo que ha llevado a una disminución acumulada del -8,22%. Gracias a su sólido Flujo de Caja Libre (FCF), la empresa pudo mantener una política agresiva de recompra de acciones durante varios años. Sin embargo, en los últimos dos años, este ritmo de recompras se ha desacelerado considerablemente, justo en un momento en que el precio de las acciones podría haber ofrecido mejores oportunidades.

El gráfico muestra claramente que no era sostenible seguir con el nivel de recompra de acciones que venían realizando hasta 2022. Si bien el FCF cubría relativamente bien los pagos por dividendos y las recompras, cuando se consideran también las adquisiciones, vemos un incremento notable en la Deuda Neta.

Estée Lauder tomó la decisión de suspender su programa de recompra de acciones en diciembre de 2022, en gran medida debido a este incremento en su nivel de endeudamiento. A junio de 2024, el programa de recompra permanece congelado, aunque la empresa aún tiene autorización para recomprar hasta 25,1 millones de acciones si decide reanudarlo.

En cuanto a las recompras ya realizadas, en el año fiscal 2022, la compañía adquirió 1,2 millones de acciones a un precio medio de $257, mientras que en 2023, la recompra fue mucho más modesta, con solo 68 mil acciones a un precio medio de $195,56. Es notable cómo en 2022 compraron una cantidad significativa de acciones a un precio que ahora triplica el valor actual, lo que resalta una gestión nefasta en cuanto a asignación de capital y muy poco eficiente en cuanto a remuneración al accionista.

Conclusión

Estée Lauder sigue siendo un referente global en la industria de la belleza, con una sólida presencia en los segmentos premium y de lujo. A lo largo de los años, la compañía ha demostrado una notable capacidad para adaptarse a las exigencias del mercado global, manteniendo su liderazgo en el cuidado de la piel.

Sin embargo, los últimos años han presentado grandes desafíos. Las ventas en uno de sus mercados clave, China, se han reducido significativamente debido a la prolongada desaceleración económica y la lenta recuperación del canal de retail en Asia. Esta caída, especialmente en el segmento de Skin Care, ha presionado los márgenes y la rentabilidad global de la empresa, que está pasando momentos complicados. Los problemas en su segmento más importante y rentable (Skin Care) junto a problemas en uno de sus mercados más importantes (China) han hecho que la cotización de Estée Lauder se precipite a múltiplos mucho más conservadores.

Desde un punto de vista financiero, el balance de Estée Lauder se ha visto comprometido: su deuda neta ha aumentado considerablemente tras una serie de adquisiciones de gran envergadura que no han generado el impacto esperado. Esto ha resultado en la necesidad de deteriorar Goodwill y el valor de algunas marcas en los últimos años. Además, una política de remuneración al accionista demasiado generosa, sobre todo en cuanto a recompras de acciones a precios estratosféricos, llevó a la suspensión del programa de recompra de acciones desde el primer trimestre del año fiscal 2023, justo en un momento en que sus acciones alcanzaban mínimos históricos. Sumado a esto, en el primer trimestre de 2025, la compañía sorprendió con un drástico recorte del dividendo del 47%, una medida que refleja el esfuerzo por preservar flexibilidad financiera en un contexto de crecientes desafíos operativos y márgenes en declive.

Existe, por tanto, una incertidumbre considerable sobre el tiempo que le tomará a Estée Lauder corregir el rumbo, mejorar sus ventas y restaurar su rentabilidad. Este período de ajuste y reestructuración será determinante para su futuro. La recuperación de las ventas en China, así como el fortalecimiento de su balance, serán claves para que la empresa pueda retomar una senda de crecimiento rentable.

Aunque la incertidumbre es alta, seguimos creyendo en el potencial de la empresa, especialmente en el mercado en crecimiento de productos de tratamiento para la piel, en una industria en expansión asociada al lujo. Sin embargo, la alta exposición de Estée Lauder a este segmento y a China la hace menos estable en comparación con competidores como L’Oréal, que se han diversificado geográficamente con mayor éxito.

En resumen, Estée Lauder ofrece tanto riesgos como oportunidades, y podría ser interesante para inversores que busquen valor en este sector. No obstante, la falta de visibilidad sobre su BPA futuro, incluso a corto y medio plazo, nos hace perder la visibilidad sobre su PER esperado. Si consigue recuperar un BPA de alrededor de $3 (alrededor del cual oscilaba entre 2014 y 2018), estaríamos hablando de aproximadamente un PER 22 si sigue cotizando a unos $66 por acción. Es un PER relativamente elevado, aunque muy por debajo de su media histórica. Y además, si tarda varios años en recuperar este BPA, el coste oportunidad puede no valer la pena.

Además, tras el drástico recorte del dividendo, preferimos inversiones más estables, con un crecimiento sostenido y con un dividendo más fiable y creciente, que se alineen mejor con nuestra estrategia. Como siempre, esta es solo nuestra opinión y podría estar sujeta a errores. No debe interpretarse como una recomendación de compra.

Y a vosotros, ¿Qué os parece Estee Lauder? ¿La tenéis en cartera? ¿Estáis pensando en incorporarla?

Si queréis consultar los datos históricos de Estee Lauder, no dudéis en consultar el Informe.

Esperamos que os haya parecido interesante el análisis. No dudéis en dejar vuestros comentarios.

Si os ha gustado, os agradeceríamos mucho que lo compartierais en X y redes sociales.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Annual reports 2013-2023

https://www.fundinguniverse.com/company-histories/the-est%C3%A9e-lauder-companies-inc-history/

https://www.elcompanies.com/es/who-we-are/the-lauder-family/the-estee-story

https://www.elcompanies.com/en/news-and-media/newsroom/press-releases/2019/11-18-2019-114513426

https://www.forbes.com/sites/greatspeculations/2024/08/23/why-is-este-lauder-stock-falling/

https://seekingalpha.com/article/4568708-loreal-vs-estee-lauder-stock-better-pick

https://seekingalpha.com/article/4705747-estee-lauder-time-to-buy-has-come

https://seekingalpha.com/article/4705910-este-lauder-still-not-a-decent-buy-down-70-percent-

https://seekingalpha.com/article/4716031-estee-lauder-stock-turnaround-investment-buy