Hoy vamos a ver una de las firmas más influyentes en el mundo de la información financiera y el análisis, tiene sus raíces en Wall Street en la década de 1970. Una historia de crecimiento asombroso de una pequeña startup en Nueva York, que llegó a convertirse en un gigante global que provee datos cruciales a la comunidad financiera de todo el mundo. Hoy vamos a ver la empresa FactSet Research Systems.

Introducción

El origen de la compañía se debe a la colaboración entre dos colegas, Howard Wille y Charles Snyder, quienes trabajaban en los años 70 en Faulkner, Dawkins & Sullivan, una firma de corretaje de renombre. En esa época, Wille y Snyder observaron un cambio acelerado en la industria financiera. La computación estaba ganando terreno, pero la forma en que se manejaban los datos era arcaica y laboriosa. Las empresas tenían que adquirir grandes volúmenes de datos brutos de proveedores como Compustat y luego contratar a programadores para procesarlos y hacerlos utilizables. Este proceso era ineficiente, costoso y lento. Wille y Snyder vieron una oportunidad para simplificarlo drásticamente, creando un modelo de negocio que ofreciera información financiera procesada y lista para usar directamente por sus clientes, eliminando así intermediarios y complejos procedimientos técnicos.

En 1977, la empresa donde trabajaban fue absorbida por Shearson Hayden Stone, una empresa que posteriormente contribuiría a la creación de Citigroup, uno de los conglomerados financieros más importantes del mundo. Esta fusión fue la oportunidad que provocó que los dos colegas decidieran abandonar sus empleos y fundar su propia empresa en 1978: Factset. El nombre, que en español se traduce como «conjunto de datos», surgió del concepto de un informe de cuatro páginas que Wille había desarrollado en su trabajo anterior. Este informe, que ofrecía un análisis conciso de una empresa con sus datos fundamentales y ratios clave, era conocido internamente como un «Conjunto de Datos» o «Fact Set». Algo probablemente no muy alejado de lo que hoy ofrecemos en Dividend Street mediante nuestros Informes.

Este se convirtió en el producto inaugural de la compañía. En sus inicios, la tecnología era rudimentaria para los estándares actuales. La información se generaba en una computadora central y se imprimía en papel, y el producto final se entregaba a los clientes en sus oficinas a través de mensajeros en bicicleta, una práctica pintoresca que subraya la humildad de sus orígenes.

Los primeros años fueron de crecimiento lento pero constante. A principios de los 80, FactSet contaba con menos de diez empleados. Pero lo realmente eficiente era lo bien que se compenetraban los dos fundadores, gracias a sus habilidades diferenciadas y complementarias. Howard Wille tenía un perfil más enfocado en la gestión y el negocio. Su cargo en Faulkner, Dawkins & Sullivan como socio y Director de Investigación se centraba en el análisis financiero y la dirección estratégica de la investigación. En contrapartida, Charles Snyder tenía un perfil más técnico. En Faulkner, Dawkins & Sullivan tenía un puesto directivo directamente relacionado con el desarrollo y la aplicación de la tecnología informática para el análisis de datos.

Un hito crucial llegó en 1981 cuando Charles Snyder, con su habilidad técnica, ideó una forma de transferir datos directamente desde la computadora de FactSet a una de las primeras aplicaciones de hoja de cálculo, Visicalc. Este avance fue revolucionario, ya que permitía a los clientes acceder a los datos y analizarlos en sus propias computadoras, sin necesidad de pasar por un informe impreso. Esta innovación sentó las bases para el modelo de servicio que FactSet perfeccionaría a lo largo de las siguientes décadas.

A partir de ese momento, la empresa se centró en mejorar las capacidades de su software. En 1984, añadió funciones de «screening» limitadas, que permitían a los usuarios filtrar datos según criterios básicos. Esta funcionalidad se expandió significativamente en 1988 con el lanzamiento de «Universal Screening», que ofrecía una flexibilidad mucho mayor. En 1989, la compañía introdujo el «Private Database Service», permitiendo a los clientes integrar sus propios datos internos con la información de FactSet para un análisis más completo. Durante este periodo, se unió a la empresa en 1985 el que sería su futuro líder, Philip A. Hadley, inicialmente como consultor.

La década de 1990 marcó la transición de FactSet de una startup prometedora a un actor serio en la industria. En 1990, la empresa lanzó FactSet para Windows, lo que le permitió llegar a un público más amplio. Ese mismo año, trasladó su sede de la ciudad de Nueva York a Greenwich, Connecticut. La expansión internacional se convirtió en una prioridad. En 1993, abrió su primera oficina europea en Londres, y en 1995, se expandió a Asia con una oficina en Tokio. Para finales de 1995, FactSet ya tenía casi 400 clientes, incluyendo 84 de los principales gestores de inversión de Estados Unidos. La compañía también se preparó para su salida a bolsa, cambiando su nombre a FactSet Research Systems Inc. En 1996, comenzó a cotizar en la Bolsa de Valores de Nueva York bajo el símbolo FDS. A finales de la década, la empresa continuó innovando, lanzando la «Portfolio Management Workstation» en 1996, la aplicación de «Economic Analysis» en 1997 y el «Company Explorer» el mismo año, lo que facilitó el acceso a una amplia gama de datos de una sola vez. En 1998, introdujo la interfaz DIRECTIONS y el servicio de soporte telefónico las 24 horas, reafirmando su compromiso con la atención al cliente.

El cambio de milenio trajo consigo un cambio en el liderazgo. Charles Snyder se retiró como presidente y director de tecnología en 1999, y Howard Wille se retiró como CEO y presidente en mayo de 2000. Snyder sirvió como CEO interino hasta septiembre de ese año, cuando Philip A. Hadley, que había sido fundamental en el crecimiento de la compañía, fue nombrado CEO. Bajo su dirección, FactSet continuó su expansión a través de adquisiciones estratégicas. Si bien el modelo de crecimiento orgánico a través de suscripciones siempre ha sido su pilar, las adquisiciones han jugado un papel crucial en la expansión de su oferta de productos y datos. La empresa se centró en adquirir proveedores de contenido, integrando sus bases de datos especializadas en la plataforma FactSet. Ejemplos notables incluyen la compra de Corpfin en 1999 y la licencia de la base de datos WorldScope de Thomson Reuters en 2008, que FactSet comercializó como FactSet Fundamentals.

Bajo el liderazgo de Philip Hadley, FactSet se consolidó como una empresa de servicios de datos de alta gama, con un enfoque en la retención de clientes. Su modelo de negocio se basa en un sistema de suscripciones, lo que genera ingresos recurrentes y estables. Una de las métricas más impresionantes de la compañía ha sido su tasa de retención de clientes, que se ha mantenido consistentemente por encima del 90% durante más de 15 años. Este éxito se debe en gran parte a la calidad de su servicio al cliente, que incluye un equipo de consultores dedicados que no solo brindan soporte técnico, sino que también ayudan a los clientes a utilizar la plataforma de manera más efectiva para sus necesidades específicas.

En 2015, Philip Snow asumió el cargo de CEO, marcando el comienzo de una nueva era. Snow, que se unió a la compañía en 1996, ha supervisado un período de continua innovación y crecimiento, con un enfoque particular en la expansión tecnológica y el uso de inteligencia artificial. Bajo su mandato, FactSet ha llevado a cabo su mayor expansión de contenido en la historia de la empresa y ha diversificado su base de clientes más allá de los gestores de inversión tradicionales para incluir firmas de capital privado, banca de inversión y gestores de patrimonio.

En los últimos años, FactSet se ha centrado en el desarrollo de soluciones basadas en la nube y en la integración de tecnologías avanzadas como la inteligencia artificial y el aprendizaje automático. La compañía ha lanzado productos y soluciones diseñados para la gestión de datos a gran escala, análisis en tiempo real y la optimización de flujos de trabajo. Su plataforma «Open:FactSet Marketplace» es un claro ejemplo de su estrategia de apertura, que permite a los clientes y socios integrar sus propios datos y aplicaciones con la plataforma de FactSet. La empresa también ha estado a la vanguardia en el suministro de datos ESG (ambientales, sociales y de gobernanza) a medida que estos se vuelven más importantes para la comunidad de inversión.

También es muy notable la estrategia de crecimiento inorgánico, con adquisiciones estratégicas de empresas que añaden cada vez más valor a la suscripción anual de Factset. Entre las más notables, destacan Portware LLC, Code Red (2015) y BISAM Technologies S.A. (2017, $205M), empresas enfocadas a mejorar las capacidades técnicas y funcionalidades de la plataforma de Factset. También destacan las adquisiciones de Truvalue Labs (2020), una empresa de análisis de datos ESG mediante inteligencia artificial; Cobalt Software (2021) destinada a analizar datos de carteras de Private Equity, así como LiquidityBook LLC (2025, $247M), una empresa de herramientas basadas en la nube para traders; Irwin una empresa de CRM para relaciones con inversores (2025, aprox. $115M); y LogoIntern (2025), una empresa que facilita la adición de logos de empresas en presentaciones corporativas. También vendió su unidad de negocio RMS Partners, una plataforma de software de investigación de inversiones, a BlueMatrix a cambio de convertirse en su proveedor de datos preferente.

Pero la adquisición más sustancial de todas se produjo en 2022 con la adquisición de CUSIP Global Services (CGS) por $1.932M. Esta empresa gestiona los identificadores CUSIP y CINS, así como la numeración de los ISIN. Todos ellos, códigos clave para la identificación de valores en los mercados globales. La compra de CGS fue una oportunidad de mercado, dado que las autoridades obligaron a S&P Global a desprenderse de este negocio para autorizar su fusión con IHS Markit. Por tanto, Factset se hizo con un negocio único con un buen crecimiento, que además es complementario a los productos que ofrece y en la que puede encontrar fácilmente sinergias y eficiencias de costes.

Con todas estas adquisiciones, y al integrar activos fundamentales de la infraestructura de la industria financiera como los identificadores CUSIP, con plataformas de trading (Portware, LiquidityBook) y herramientas de riesgo (BISAM), FactSet está creando un ecosistema altamente interconectado. Esta integración hace que su plataforma sea más valiosa y difícil de reemplazar para los clientes, lo que fortalece su ventaja competitiva a largo plazo.

Para reforzar la utilidad de Factset Workstation, la plataforma de análisis y gestión de Factset, recientemente ha establecido alianzas estratégicas con varias empresas. Por una parte con MarketAxess, para integrar sus datos y ofrecer mayor visibilidad sobre precios y liquidez del mercado de bonos. También con Amazon, para integrar sus datos en la nube de AWS y permitir así a los clientes de AWS acceder directamente a los datos de Factset sin tener que subirlos a la nube. Por último, también se ha asociado con J.P. Morgan y Barclay para agregar soluciones de datos de Factset a las plataformas de ambos bancos, a cambio de tener disponibles sus informes la plataforma de Factset.

Tras 30 años en la empresa y 10 años en el cargo de CEO, Philip Snow se ha jubilado en 2025 y ha cedido el mando a Sanoke Viswanathan, un experimentado directivo de la compañía. Aunque esta jubilación estaba ya planificada desde hacía tiempo, los mercados no se han tomado demasiado bien este cambio de dirección. Sin embargo, su visión parece que va a ser bastante continuista: apostar por el desarrollo de herramientas enfocadas en IA, adquisiciones estratégicas y asociaciones con otras empresas que aporten valor a la compañía.

Y tiene sentido para Sanoke Viswanathan ser continuista porque, a pesar de la reciente desaceleración del crecimiento, pocas empresas pueden jactarse de haber transformado un pequeño negocio con una idea simple en un líder de la industria financiera, logrando nada menos que 45 años consecutivos de crecimiento de ingresos.

Negocio

Hoy en día Factset tiene más de 9.000 clientes (239.863 usuarios) con un ASV (Annual Subscription Value) de más de $10.000. Veremos más adelante que este indicador es más importante que las Ventas reales de la compañía, ya que mide los contratos de subscripción previstos para los próximos 12 meses. Es un indicador tan importante debido a que la tasa de retención de clientes de Factset es altísima (superior al 90%), por lo que el valor de la subscripción anual es muy representativo. Es prácticamente un indicador adelantado de las Ventas del siguiente ejercicio.

La compañía reporta sus Ventas en segmentos geográficos. Esto tiene particularmente sentido con Factset, porque coincide en que el tipo de Ventas según la región geográfica varia sustancialmente. En Americas (Norteamérica) vende principalmente licencias para usar sus Workstation, mientras que en EMEA (Europa, Medio Oriente y África) vende principalmente Soluciones de Datos. En Asia Pacific (particularmente en mercados clave como Japón y Australia), las Ventas son menores y más mixtas.

Vemos que Americas (y especialmente EEUU) tiene un peso considerable en las Ventas de Factset (65%). Entendamos bien la diferencia entre el servicio de Workstation y las Soluciones de Datos de Factset, dado que hay tanta diferencia entre regiones al usar estos servicios.

Una Workstation de Factset es esencialmente un escritorio de trabajo virtual que consolida un ecosistema de datos y herramientas, sustituyendo la necesidad de utilizar múltiples fuentes de información y aplicaciones. Desde la misma plataforma, el cliente puede consultar distintas fuentes de datos como análisis de compañías, datos históricos, noticias, etc… También tiene multitud de herramientas analíticas, de medición, de optimización, de simulación de carteras, de valoración de compañías… Este escritorio virtual se puede configurar de forma personalizada y se pueden integrar también datos propios. Y es aquí donde Factset está desarrollando también herramientas de IA, para que los clientes puedan comunicarse de forma natural con la plataforma, además de configurarla a su antojo. Es el pack completo de Factset: datos y plataforma. Además, es su forma de mantener fieles a sus suscriptores, relacionándose directamente con él y ofreciendo un servicio de atención al cliente excelente.

Las Soluciones de Datos (Data Solutions), es el suministro de datos en bruto, tanto de diversas fuentes de datos (fundamentales, históricos, ESG…) como el mapeo e identificación (como los CUSIP e ISIN) y datos alternativos (más allá de datos puramente financieros). Además, Factset es propietaria de algunos de estos datos de forma casi exclusiva, dado que la manera en que los mide y clasifica es propia. Ejemplos de esto son el “Factset Geographic Revenue Exposure”, una base de datos que mide los ingresos reales de cada compañía por la ubicación geográfica de la venta final, o el “Factset Supply Chain”, que identifica y estandariza las relaciones entre clientes, proveedores y competidores.

Además, estos datos se pueden incorporar a plataformas de terceros. Y es que en Europa históricamente se han utilizado más las plataformas de competidores de Factset. Principalmente la plataforma de Refinitiv (propiedad de LSE Group), y en menor medida la plataforma de Bloomberg. Factset tiene la ventaja de ser la plataforma más económica (entre $1.000 y $1.500 al mes), con licencias que se pueden adquirir escalonadamente por módulos, mientras que claramente Bloomberg es la más cara (Entre $2.500 y $3.000 al mes). Es bastante habitual que en empresas institucionales de inversión haya varias licencias de Refinitiv o Factset y sólo unas pocas de Bloomberg. Estos costes pueden parecer muy elevados para un particular, pero para inversores institucionales es muy poco dinero comparado con lo que pueden ayudar a generar.

En cuanto a los clientes de Factset, siempre hablamos de inversores institucionales, aunque Factset distingue entre dos tipos: el Buy-Side y el Sell-Side.

El Buy-Side representa el mayor volumen de ingresos para FactSet y es tradicionalmente su clientela principal. Abarca todas las firmas que compran y mantienen activos financieros para sí mismas o para sus clientes. Su objetivo es generar rendimientos para sus inversores: Fondos de Inversión, Fondos de Pensiones, Fondos Soberanos, Gestores de Patrimonio, Hedge Funds y Fondos de Capital Riesgo (Private Equity y Venture Capital) o Fundaciones. Este segmento históricamente representa alrededor del 80-85% de los ingresos de FactSet.

El Sell-Side, aunque representa una menor parte de las Ventas de Factset (15%-20%), aglutina a los clientes institucionales que participan en la creación, emisión, trading y venta de valores: Bancos de Inversión, Brókers, Empresas de Investigación…

Veamos ahora quienes son los grandes accionistas de Factset. Sería lógico pensar que los fundadores tuvieran una participación mayoritaria, pero nada más lejos de la realidad. Por una parte, Howard Wille falleció en 2005 y sus herederos se deshicieron de la mayor parte de sus participaciones. En cuanto a Charles Snyder, ya no es directivo ni está obligado a reportar sus tenencias al poseer menos del 5% de la compañía, aunque se cree que todavía conserva un 4,67% de la compañía.

Hoy en día los accionistas de más peso en el accionariado de Factset son grandes fondos de inversión como The Vanguard Group (12,2%), Blackrock (9,3%), BAMCO (6,6%), Morgan Stanley (5,8%) y State Street Corporation (5,2%). Además, entre todos los directivos de la compañía (21 personas) suman la propiedad de otro 1,2% de la compañía.

Antes de pasar a ver los Estados Financieros de Factset, nos surge una duda razonable. ¿Por qué una empresa que solamente se dedica a consolidar datos en una plataforma informática tiene una tasa de retención tan elevada? ¿No debería poder aparecer fácilmente un competidor? O peor todavía, ¿no podría la IA fácilmente sustituir este trabajo? En definitiva, ¿cuáles son las ventajas competitivas de Factset?

Por una parte, tenemos el factor reputacional. Los clientes de Factset necesitan acudir a fuentes de datos que, además de muy completas, sean confiables. Más aún cuando se trata de datos elaborados. Es muy cómodo no tener que realizar los cálculos analíticos uno mismo, pero se tiene que confiar en quién los hace por ti. La fiabilidad en el tratamiento de datos es algo fundamental, y a lo largo de décadas Factset ha demostrado ser un socio confiable.

Además, el hecho de que una gran parte del mundo financiero (sobre todo el americano) utilice la plataforma de Factset hace que poco a poco se convierta en un estándar de la industria. Esto entraña un coste de sustitución muy elevado. Los profesionales acostumbrados a tener una Workstation de Factset serán muy reticentes a cambiar de software. Cambiar a una plataforma de la competencia supondría un alto coste en cuanto a tiempo, formación, y reelaboración de todos los procesos de análisis.

Por otra parte, cuantos más actores del mercado tengan la plataforma de Factset como un estándar, más condiciona a los demás actores a adoptar la plataforma para tener acceso a los mismos datos. De alguna forma, también podríamos decir que se beneficia de un efecto red. Además, Facset cuenta con un servicio de atención al cliente 24h personalizada, por expertos financieros capaces de resolver las dudas más complejas y ayudar a optimizar procesos.

En cuanto a la disrupción tecnológica de la Inteligencia Artificial, si bien puede parecer una amenaza para el futuro de Factset, la compañía también está acelerando en el desarrollo propio de herramientas de IA. Desde análisis predictivos, hasta desarrollo de herramientas para mejorar el procesamiento de datos mediante un lenguaje natural.

Recientemente, en setiembre de 2025, el banco suizo UBS mejoraba su recomendación sobre las acciones de Factset a “Comprar” y uno de sus principales argumentos era la exitosa integración de la IA en la compañía.

Otros vectores de crecimiento que señala la compañía son las adquisiciones estratégicas, ya sea para mejorar la plataforma de Factset (Irwin, LogoIntern, LiquidityBook) o aumentar el abanico de sus Soluciones de Datos (CUSIP Global Services), y los acuerdos con otras compañías para ampliar el acceso a otro tipo de datos a sus clientes (p.ej acuerdo con MarketAxess, Amazon, J.P Morgan o Barlclays).

Por tanto, aunque el mercado le ha aplicado un serio correctivo a sus acciones, cayendo más de un 40% en apenas un año, no parece que se deba a que el modelo de negocio de Factset sea objeto de una disrupción tecnológica y se vaya a extinguir. Lo que sí es cierto es que el Beneficio por Acción de la compañía no ha cumplido con las expectativas del mercado, y que el gudiance que ha dado la compañía es de menor crecimiento que el que venía demostrando en años recientes.

Pero veremos todo esto a su debido tiempo. Pasemos ahora a analizar los Estados Financieros de Factset para ver si esta empresa puede ajustarse a nuestra estrategia de inversión.

1) SOLIDEZ: Balance

El Balance de Factset parece correcto a primera vista. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez de Factset es razonablemente holgado, con un valor del 1,40. Pero todavía es más holgado el Cash Ratio: 0,65. Por tanto, nada de qué preocuparse en la relación de Corrientes de Factset. La compañía puede hacer frente sin problema a sus obligaciones a corto plazo.

Activos y Pasivos a Largo Plazo

Tampoco presentan demasiados problemas los Activos No-Corrientes de Factset, pero vale la pena detenernos un poco para entenderlos con mayor detalle.

Por una parte, la Deuda Neta de la compañía representa apenas 1,26 veces el EBITDA. Históricamente la compañía ha tenido una Deuda Neta muy controlada (o incluso negativa muchos años), hasta la adquisición de CUSIP Global Services a finales de 2021, cuando se disparó a 2,34 veces EBITDA y se ha moderado en pocos años desde entonces. Esta Deuda no es preocupante por su volumen, ni por su calendario. Y aunque el tipo de interés que paga Factset no es muy reducido (media del 4,2%), su Ratio de Cobertura de intereses es muy elevado: casi 13 veces. Por tanto, entendemos que la adquisición de CUSIP Global Services fue de calado para la compañía, pero no nos preocupa la devolución de la Deuda que supuso.

En cuanto al Goodwill, representa un 30% del Total Activos, un valor relativamente elevado, pero que tiene sentido en esta empresa, dado que tiene por costumbre ir haciendo adquisiciones estratégicas, aumentando lógicamente su Goodwill por ello. Dado que la Autonomía Financiera es muy superior (51% del Total Activos), el Goodwill no nos preocupa demasiado.

Sin embargo, en la mayor adquisición de Factset, la de CUSIP Global Services, Factset vio aumentar su Goodwill, pero sobre todo aumentaron mucho sus Intangibles. Esto se debe a que la compañía CUSIP Global Services tenía en realidad una relación contractual exclusiva con la ABA (American Bankers Association), propietaria del sistema CUSIP. Esta asociación le otorgaba a CUSIP Global Services la gestión y custodia del sistema, y eso Factset lo ha anotado en su Balance como Activos Intangibles con un periodo de amortización muy dilatado. Por tanto, casi el 75% de los Activos Intangibles corresponden a este concepto (aproximadamente el 33% del Total Activos). Y por ello vemos una partida de Activos Intangibles tan abultada en el Balance.

Las Reservas crecen todos los años durante la última década, menos en 2018 porque Factset decidió amortizar una gran cantidad de acciones propias que tenía en autocartera, algo que impacta en igual medida en la partida de Reservas.

En conclusión, el Balance de Factset es muy razonable. La Deuda que presenta es controlable, y las abultadas partidas de Goodwill e Activos Intangibles tienen una explicación coherente. Sin ser un Balance impoluto, no vemos nada de qué preocuparnos.

2) RENTABILIDAD: Cuenta de Resultados 2025

Ventas

Las Ventas de Factset han crecido a un impresionante 10,5% de media anual a lo largo de la última década. Además, lo han hecho a un ritmo relativamente constante.

Pero lo mejor de todo es que esta compañía reporta siempre un dato al que le da todavía más peso que a las Ventas del periodo en cuestión: los ASV (Annual Subscription Value). Esta métrica financiera mide los ingresos recurrentes que la empresa espera recibir en los próximos doce meses, asumiendo que todos los contratos de suscripción actuales continúan y se renuevan. Y dado que la tasa de retención de clientes de Factset es altísima (91%), prácticamente se pueden asemejar el valor de los ASV a un indicador adelantado de las Ventas del siguiente ejercicio.

Tal y como podemos apreciar en este gráfico, el crecimiento de los ASV de Factset ha sido positivo y considerable en todas sus geografías. En general, la región de Asia Pacific suele tener un mayor crecimiento, Americas suele tener un crecimiento estable, y Europa lo suele tener algo menor y más oscilante. Esto se debe principalmente a que Asia Pacific es un mercado menos maduro para Factset, donde tiene más campo para expandirse. Americas es su mercado principal y donde sus clientes utilizan más su plataforma (Workstation). Y por último, en EMEA es donde menos se usan sus Workstation y se piden más sus soluciones de datos.

Sin embargo, lo que es algo más preocupante es la disminución general del crecimiento de en todas las regiones. Mientras que en años anteriores Asia Pacific crecía a doble dígito y Americas y EMEA a dígito simple alto, en 2025 el crecimiento de Asia Pacific ha sido de dígito simple alto (7,2%) y el de Americas y EMEA a dígito simple bajo (6% y 4,2% respectivamente). Además, Factset constata que este crecimiento se debe principalmente a mayores ventas a clientes existentes. Por tanto, podemos decir que Factset este año ha conseguido trasladar apenas algo más que la inflación a sus clientes ya existentes. Pero la empresa nos tenía acostumbrados a un crecimiento mayor. Esta es otra de las razones por las que la acción de la compañía ha tenido un desempeño tan pobre durante el último ejercicio, cayendo más de un 45% entre enero y noviembre de 2025. En el futuro tendremos que monitorizar si la compañía consigue captar nuevos clientes, además de mantener y ampliar sus servicios a los ya existentes.

En cuanto a la dependencia de las ventas, es importante señalar que Factset tiene una concentración de clientes muy baja, es decir, que no depende de ningún cliente en gran medida. Ningún cliente individual representó más del 3,5% de los ingresos totales de la compañía entre los años fiscales de 2023 a 2025.

Márgenes

Los márgenes de Factset son bastante altos y estables: el Margen Operativo oscila entre 26% y 32%, y el Margen Neto entre 20% y 30% durante la última década. Por compararla con empresas similares, la división de Data & Analytics de LSEG (donde se integra Refinitiv) tiene un margen operativo medio de los últimos años del 26%, algo inferior al de Factset incluso integrándose en una empresa mayor, en la que es probable que se beneficie de sinergias corporativas y departamentos comunes a otros segmentos.

Para 2025 el Margen Operativo fue del 32%, aunque en el report del Q1 2026, Factset espera tener un impacto negativo en sus márgenes en 2026 de alrededor de (-1,5%) debido a mayores gastos en impulsar el crecimiento (expandir bases de datos y mejorar los flujos de trabajo de sus clientes), y fortalecer sus servicios ya existentes.

Sin embargo, estos altos Márgenes oscilan mucho en las distintas regiones en las que reporta Factset. Detengámonos un momento para entenderlo bien:

Como se aprecia en los gráficos, aunque la mayor parte de las Ventas proviene de Américas (65%), en el EBIT esta región solo pesa el 41%. Esto se se debe a que el Márgen Operativo de Américas es de un notable 20%, el de EMEA (47%) y Asia Pacific (72%) es mucho mayor.

Dado que en Américas se venden principalmente Workstations y en Asia Pacific y sobre todo EMEA se venden Data Solutions, en cierta forma es lógico imaginar que el coste de atención post-venta y gestión de las plataformas propias (Workstations) es más costosa que la simple venta de paquetes de datos.

Sin embargo, hay otra razón principal por la cual el Márgen Operativo es muy inferior en Américas, y es que los gastos relacionados con Data Centers, Datos de Terceros, y costes de las oficinas centrales (incluido los sueldos de los altos directivos) se imputan únicamente al segmento de Américas. Esto explica perfectamente por qué los Márgenes Operativos del segmento Américas es muy inferior al de EMEA y Asia Pacific. Realmente, el coste marginal de las Ventas adicionales que la compañía reporta en EMEA y Asia Pacific es muy bajo dado que una gran parte de costes se asignan únicamente al segmento de Américas, y por ello los segmentos EMEA y Asia Pacific tienen un Margen Operativo muy superior.

Por ello, pudiera parecer que el negocio de EMEA (centrado en vender Soluciones de Datos) es mucho más rentable que el de mantener una plataforma propia (Workstatons), que es lo que Factset vende en Américas. Sin embargo, esta rentabilidad no es tan dispar como pudiera parecer en los reports de Factset, dado a la imputación de costes que acabamos de mencionar.

Además, la compañía necesita controlar el end-to-end con el cliente. Vender Workstations da mucha más ventaja competitiva a Factset que vender Soluciones de Datos. Aunque sea algo menos rentable, el cliente queda atado a la plataforma, mientras que existen muchos otros proveedores de datos que podrían hacerle la competencia a Factset en el aspecto del suministro de paquetes de datos: Moody’s, S&P Global, MSCI, LSEG, Bloomberg…

Ratios de Rentabilidad

ROA: 14% (Beneficio Neto/Activos Totales)

ROE: 27% (Beneficio Neto/Patrimonio Neto)

ROCE: 22% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Factset son muy altos, algo habitual en las empresas que analizamos que son muy ligeras en capital.

El ROA es muy elevado (14%), dado que con muy pocos activos la empresa consigue generar mucha rentabilidad. Esto es especialmente positivo teniendo en cuenta que Goodwill e Intangibles representan un 75% del Total Activos en el Balance.

El ROE también es alto (27%), incluso con una elevada Autonomía Financiera (51%), y el ROCE está en entornos controlados al igual que su Deuda.

Muy buenos Ratios de Rentabilidad en general, que nos confirma que estamos ante una empresa altamente rentable.

Gráfico Sankey

Beneficio por Acción (BPA)

El Beneficio por Acción de Factset ha crecido mucho a lo largo de la última década: una media del 10,5% anual. Y todavía ha crecido más desde 2022, a una media del 14,5% anual. Este incremento del crecimiento del BPA probablemente haya dado lugar a un recalentamiento de la cotización de la compañía, que llegó a alcanzar un PER 40 a mediados de 2023.

Sin embargo, este ritmo de crecimiento parece que no se va a mantener, dado que la compañía proyecta que el crecimiento se moderará el próximo ejercicio, y prevee que alcanzará entre un 8,5% y un 13,2%. Esto puede ser una razón adicional a los motivos coyunturales que han hecho caer la acción. Un crecimiento menor justifica una compresión de múltiplos PER y por tanto una reducción del precio de la acción.

Aun así, el ritmo de crecimiento del BPA es superior al de las Ventas, y viene propiciado por una eficiencia de costes a medida que la compañía gana escala, dado que el coste marginal de las Ventas adicionales de la compañía es muy bajo, y también a una constante política de recompra de acciones propias.

En definitiva, a pesar de una clara disminución del ritmo de crecimiento del BPA, Factset todavía presenta un crecimiento respetable. Aun así, los altos múltiplos a los que venía cotizando ya no se justificaban con este crecimiento, lo que ha provocado las recientes caídas importantes del precio de la acción.

3) DIVIDENDO

Dividendo por Acción (DPA)

El dividendo de Factset ha sido creciente e ininterrumpido a lo largo de los últimos 26 años, lo cual unido a que forma parte del índice S&P 500, le otorga una plaza entre los Aristócratas del Dividendo.

Además, a lo largo de la última década, el dividendo ha crecido a una media del 10% anual. Sin embargo, desde 2020 el crecimiento se ha moderado un poco, hasta el 7,6%. Aún así, el margen para incrementarlo es muy alto, como veremos en el apartado de Payout.

Veamos qué tal les ha ido a los accionistas por dividendo de Factset en los últimos años:

- Si hubiéramos comprado acciones de Factset en 2020 por $350, la Rentabilidad por Dividendo inicial hubiera sido del 0,83% y en 2025 del 1,20%.

- Si hubiéramos comprado acciones en 2015 por $157, la Rentabilidad por Dividendo inicial hubiera sido del 1,02% y en 2025 del 2,69%.

Es notorio que, a pesar del crecimiento razonable del dividendo, Factset no es especialmente atractiva por su dividendo. Actualmente la acción da una Rentabilidad por Dividendo inicial de alrededor de un 1,5%, bastante superior a la que ha venido dando en los últimos años. Pero, aun así, a este ritmo tendríamos que esperar más de 5 años para conseguir una RPD superior al 3%.

Sin embargo, el atractivo de la compañía reside en lo holgado que es este dividendo frente al Beneficio de la compañía e incluso frente a su Free Cash Flow. Veámoslo.

Payout (DPA/BPA)

Cuando nos fijamos en el Payout de la compañía, el panorama que veíamos en el apartado de los Dividendos cambia por completo. El Payout respecto al Beneficio Neto es del 27%, y los Dividendos apenas representan un 26% del Free Cash Flow (de Mantenimiento).

Por tanto, el Dividendo que reparte Factset va muy holgado respecto a la generación de caja de la compañía, y esto se debe a que Factset retribuye al accionista mediante Dividendos, pero también y sobre todo mediante Recompras de acciones propias, como veremos más adelante.

Además, esta holgura en la remuneración al accionista, unido a una Deuda controlada, le permite estar siempre atento a posibles adquisiciones de empresas de la competencia o complementarias a su negocio.

Cash Flow

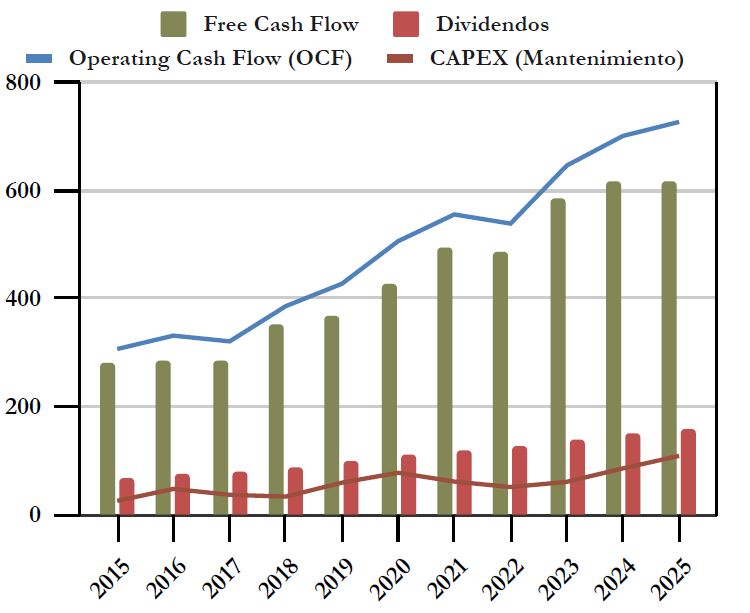

Free Cash Flow considerando el CAPEX de Mantenimiento

Esta gráfica nos confirma lo que acabamos de ver con el Payout. Los Dividendos apenas representan un 26% del Free Cash Flow, por lo que podemos afirmar que son perfectamente sostenibles.

Además, el Operating Cash Flow es muy creciente, habiéndose multiplicado por 2,4 veces en la última década de forma regular y constante.

Por último, el CAPEX muestra una tendencia todavía más creciente que el OCF, sobre todo en este último ejercicio de 2025. Es un punto a vigilar en próximos resultados, pero para nada preocupante por el momento. Yo nos gustaría ver gráficas tan limpias y crecientes en todas nuestras empresas.

Free Cash Flow considerando el CAPEX de Total

Si añadimos las inversiones al CAPEX, la gráfica queda totalmente distorsionada debido a las adquisiciones de empresas de 2017 (BISAM Technologies), 2022 (CUSIP Global Services) y 2025 (LiquidityBook, Irwin, LogoIntern).

Sin embargo, estas adquisiciones se han hecho con rigor financiero, sin disparar demasiado la Deuda y con la intención de enriquecer la plataforma y el ecosistema de Factset, aumentando las ventajas competitivas de la compañía (coste de sustitución, efecto red,…).

Nada de qué preocuparse, y como veremos a continuación, el Dividendo sigue siendo muy sostenible, dado que la mayor parte de la retribución al accionista se realiza mediante la recompra de acciones propias, un sistema que permitiría más flexibilidad en caso de tener que moderar esta retribución.

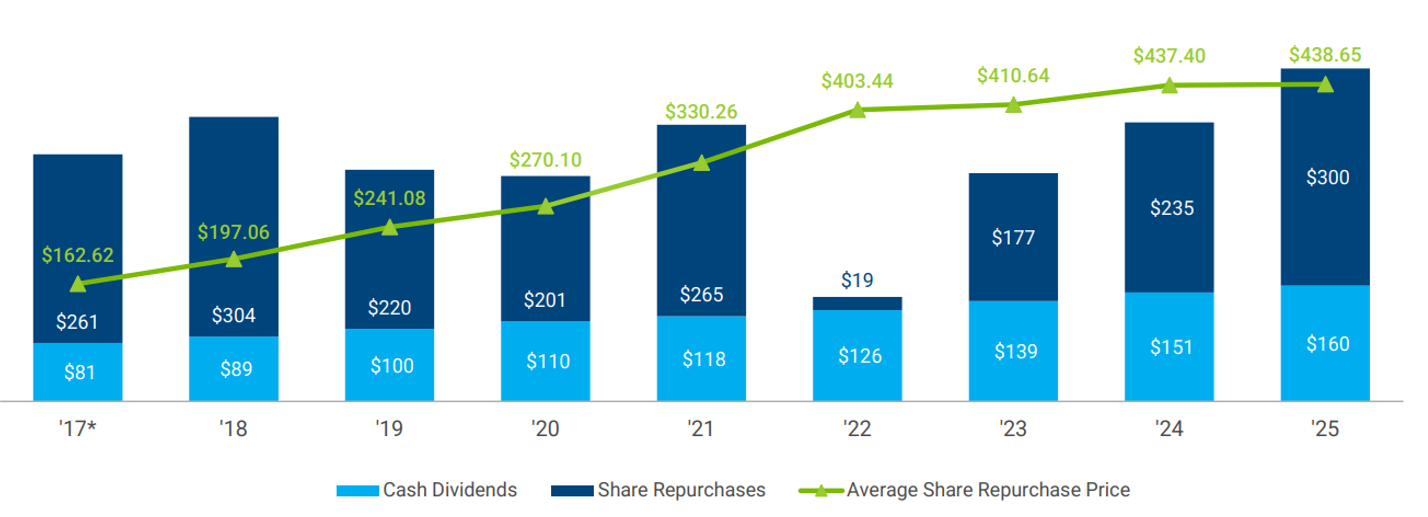

Recompra de Acciones

Lo primero que nos viene a la cabeza al ver el histórico de Recompras de acciones propias, es que Factset las hace recurrentemente sin hacer demasiado market timming. Es más, no suele hacerlas a muy buen precio.

Sin embargo, el importe destinado a Recompras de acciones es muy elevado en todos los ejercicios, prácticamente duplicando el importe dedicado a Dividendos. La única excepción notable es en 2022, debido a la voluminosa adquisición de CUSIP Global Services ese año.

En definitiva, bajo nuestro punto de vista, recomprar acciones es muy buena asignación de capital siempre que se hagan a un precio competitivo. Pero las empresas como Factset que han tenido un crecimiento constante a lo largo de los años, y este crecimiento también se ha reflejado en su cotización, no tienen demasiados incentivos en realizar Recompras de acciones a precios competitivos, dado que en poco tiempo esos precios de compra ya parecían baratos. Sin embargo, tras las recientes caídas de la cotización, los precios que Factset pagó por sus propias acciones en los últimos ejercicios nos parecen desorbitados. Mejor hubieran hecho en incrementar más el Dividendo.

Parece que de alguna forma la compañía quiere reaccionar a esto, y ha tomado la decisión de ampliar su programa de recompras en 2026, autorizando un límite de $1.000M en Recompras de acciones propias. Recordemos que en 2025 el total de las Recompras fueron $300M y los Dividendos repartidos $160M. Por lo tanto, Factset está doblando su apuesta en retribuir al accionista mediante Recompras. Seguimos pensando que mejor hubiera sido aumentar más los Dividendos para que los accionistas los reinviertan de la forma que ellos consideren, pero por lo menos se aprecia una voluntad en incrementar las Recompras de acciones cuando la acción está deprimida, que realmente es cuando hay que hacerlo.

De todas formas, la retribución total al accionista es sostenible e inferior al FCF de la compañía, sobre todo en los últimos ejercicios. Si sumamos las SBC (Stock-Based Compensation, retribución en acciones a empleados y directivos, barra verde oscuro) a los Dividendos (barra roja) y a las Recompras (barra verde claro), vemos que el panorama cambia poco. Las SBC representan alrededor del 2,6% de las Ventas de la compañía, una cifra razonable dado que la media del sector tecnológico oscila entre el 2% y el 5%. Sin embargo, aunque no sea una retribución alarmante frente al FCF, sí que nos molesta ver que representan casi un 40% de lo que la compañía destina a Dividendos.

En definitiva, vemos que la Recompra de acciones es el principal método de retribución al accionista. Pero dado que no se realizan a precios competitivos, ni varía sustancialmente (hasta 2026) su importe según la cotización, preferiríamos ver cómo la compañía aumenta más rápidamente su Dividendo y dedica flujo de caja a Recompras sólo en momentos de depresión de la cotización importantes.

Conclusión

Factset nos ha parecido una empresa de una calidad enorme. Con un Balance muy sano y una alta Rentabilidad, la empresa no tiene ningún problema en ser y seguir siendo una Aristócrata del Dividendo.

Sin embargo, debido a los miedos a la disrupción de la IA y a una moderación en el crecimiento de sus Ventas y Beneficio, la acción ha sufrido una caída muy importante recientemente. Esta caída también se debe a que los múltiplos a los que venía cotizando la compañía, cercanos a PER 40, tampoco justificaban el crecimiento esperado.

De todas formas, la compañía espera reaccionar a estos contratiempos priorizando la implementación de la IA en sus Workstations, adquiriendo empresas que añadan valor a su ecosistema, y haciendo asociaciones estratégicas con otras empresas que aporten valor estratégico a su plataforma, como MarketAxess, Amazon, JP Morgan o Barclays.

Además, pretende aprovechar este momento de depresión en su cotización recomprando muchas más acciones propias. Sin embargo, esto es lo que nos parece que la aleja más de nuestra estrategia: una política de retribución al accionista basada principalmente en las recompras de acciones propias, más que en el Dividendo.

Por lo tanto, nos parece una empresa adecuada para nuestra cartera siempre y cuando se compren las acciones a un precio lo más bajo posible, y para carteras que tengan un horizonte de inversión a muy largo plazo. Ya hemos visto que se tarda mucho en tener una Rentabilidad por Dividendo atractiva, pero algunos inversores pueden ceder esta desventaja a cambio del muy probable crecimiento que seguirá teniendo el Dividendo en los próximos años, impulsado por el bajo coste marginal que tienen las Ventas adicionales de esta compañía, y una agresiva política de recompra de acciones propias.

¿Y a vosotros, qué os ha parecido Factset? ¿La teníais en el radar? ¿Os parece adecuada para una cartera dividendera a largo plazo?

Esperamos que os haya parecido interesante el análisis. No dudéis en dejar vuestros comentarios.

Si os ha gustado, os agradeceríamos mucho que lo compartierais en Twitter y redes sociales.

Si queréis consultar los datos históricos de la compañía, no dudéis en consultar el Informe en nuestro Ranking.

Y si valoras nuestro contenido te animamos a que nos invites a un café y con ello contribuyas al mantenimiento de Dividend Street!

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

- https://en.wikipedia.org/wiki/FactSet

- https://cleverism.com/company/factset/

- https://www.investopedia.com/terms/f/factset.asp

- https://www.encyclopedia.com/books/politics-and-business-magazines/factset-research-systems-inc

- https://investor.factset.com/static-files/3a70208e-27b1-4851-8d91-45f895195a89

- https://investor.factset.com/static-files/fd0a8f84-8956-4068-9091-20860385e6f3

- https://dcfmodeling.com/blogs/history/fds-history-mission-ownership

- https://www.factset.com/our-company

- https://www.factset.com/ai

- https://www.factset.com/news

- https://www.factset.com/solutions/data-solutions

- https://www.hebbia.com/newsroom/hebbia-partners-with-factset-to-power-ai-driven-financial-research

- https://pitchbook.com/profiles/company/133067-89

- https://investor.factset.com/news-releases/news-release-details/factset-acquires-liquiditybook/

- https://parameter.io/factset-fds-stock-plunges-10-despite-strong-eps-and-revenue-growth/

- https://www.factset.com/marketplace/catalog/product/factset-and-marketaxess-integration

- https://www.vendr.com/buyer-guides/factset

- https://www.ainvest.com/news/ubs-upgrades-factset-buy-citing-ai-integration-essential-products-2509/

- https://youtu.be/SsQT8cWbx2k?si=3wVYsCzu2CBWitby

Excelente análisis chicos 👏👏👍. Es una empresa q voy siguiendo desde hace meses por todas sus fortalezas y posibilidades de recuperación de valor, y estoy considerando comprarla. Gracias y saludos!