Hoy veremos una empresa bastante desconocida del sector financiero y que cotiza en el mercado australiano con una alta rentabilidad por dividendo. Una empresa que hemos conocido gracias a nuestro amigo Kaspikaze. Vamos a ver en detalle la gestora de activos GQG Partners.

Introducción

La historia de GQG Partners es la crónica de un éxito vertiginoso en el sector de la gestión de activos, cimentado enteramente en el prestigio personal de su fundador y una estrategia de inversión value, flexible y profundamente contraria a las convenciones de Wall Street. En un mundo financiero cada vez más dominado por grandes conglomerados, GQG surgió como una “gestora boutique” con una misión clara: anteponer el rendimiento y la alineación de intereses con el cliente por encima de cualquier otra métrica, incluso yendo en contra del sentimiento de mercado si fuera necesario. Su ascenso, desde su fundación en 2016 hasta convertirse en una de las gestoras de activos de mayor crecimiento a nivel global y protagonizar la mayor Oferta Pública Inicial (OPI) en Australia en 2021, es un caso de estudio sobre cómo la convicción y la independencia pueden desbancar a los gigantes establecidos.

En el centro de esta narrativa se encuentra Rajiv Jain, el cerebro inversor y cofundador de la firma, cuya trayectoria y contexto personal son inseparables de la identidad de GQG. Nacido y criado en el norte de la India, Jain forjó sus bases académicas en su país natal, estudiando contabilidad en la Universidad de Panjab y finanzas en la Universidad de Ajmer. Sin embargo, su ambición lo llevó a cruzar continentes para obtener un Master en Administración de Empresas (MBA) de la Universidad de Miami, un movimiento que marcó el inicio de su carrera internacional en las finanzas. La transición cultural y académica dotó a Jain de una perspectiva de mercado que iría más allá del prisma puramente estadounidense, un rasgo que definiría su filosofía de inversión posterior. Su carrera despegó a principios de los años noventa como analista de renta variable internacional, pero fue su llegada a Vontobel Asset Management en 1994, una firma suiza, lo que cimentó su reputación como gestor estrella.

Durante más de dos décadas en Vontobel, Jain cultivó un estilo conocido como «Quality Growth» (Inversión en empresas de calidad en crecimiento), que esencialmente se centraba en identificar compañías en crecimiento con balances sólidos, retornos superiores sobre el capital y, lo más importante, una gestión de alta calidad. Bajo su liderazgo como Co-Director Ejecutivo y Director de Inversiones (CIO) a partir de 2002, la división de gestión de activos de Vontobel experimentó una metamorfosis. Los activos bajo gestión (AUM) que manejaba, principalmente en estrategias de mercados emergentes e internacionales, se dispararon de unos modestos cientos de millones a cerca de 50.000 millones de dólares. Este éxito no solo le granjeó una inmensa riqueza personal (convirtiéndole en el empleado mejor pagado de Vontobel), sino también una influencia considerable en el mundo de la inversión institucional. Se había convertido en un gestor icónico, conocido por su habilidad para batir a los índices de referencia en múltiples ciclos de mercado.

A pesar de este éxito rotundo, y de tener una comodísima posición dentro de Vontobel, en 2016 Rajiv Jain tomó la decisión trascendental de separarse de la firma suiza para fundar su propia gestora. La motivación detrás de esta «dolorosa partida» (como fue descrita por la prensa suiza en ese momento) radicaba en la creencia de que, para optimizar el rendimiento y garantizar la alineación total con los clientes a largo plazo, era necesario construir una institución desde cero, sin las ataduras o las burocracias inherentes a un banco tradicional. Su partida fue un golpe significativo para Vontobel, que perdió miles de millones de francos suizos en activos bajo gestión poco después, un testimonio directo del valor que el mercado atribuía a la figura y el criterio de Rajiv.

La nueva empresa, GQG Partners (acrónimo de Global Quality Growth), se lanzó en marzo de 2016 desde Fort Lauderdale, Florida, una ubicación elegida por su accesibilidad global y su bajo perfil, lejos del ruido de los centros financieros tradicionales como Nueva York o Boston. Rajiv Jain, como Presidente y Director de Inversiones (CIO), decidió centrarse exclusivamente en lo que mejor sabía hacer: invertir. Para gestionar el negocio, reclutó a Tim Carver como cofundador y Director Ejecutivo (CEO). Carver, con una sólida experiencia en el asesoramiento y la dirección de firmas de inversión en crecimiento, fue la pieza clave que permitió a Jain aislarse del día a día operativo y comercial. Esta separación de roles fue fundamental para el modelo de GQG: una firma dirigida por la inversión (investment-led culture), donde el CEO se encargaba de la cultura, la tecnología y el servicio al cliente, mientras el CIO se dedicaba por completo a la gestión de carteras y la investigación.

El mercado respondió a la propuesta de valor de GQG con una fe inquebrantable en el criterio de Jain. La firma inauguró su primer fondo en diciembre de 2016 y, en menos de un año, ya gestionaba activos por valor de 5.300 millones de dólares, un crecimiento orgánico con pocos precedentes en la industria. Este rápido crecimiento no solo provino de clientes particulares, sino, de manera significativa, de inversores institucionales y family offices que habían seguido a Rajiv Jain desde Vontobel, demostrando la lealtad que su track record había generado.

La filosofía de inversión de GQG, denominada «Calidad con Visión de Futuro» (Forward-Looking Quality), es una evolución de los principios que Jain había perfeccionado durante décadas. En esencia, trasciende la dicotomía tradicional entre la inversión en valor (value) y la inversión en crecimiento (growth). GQG busca compañías de alta calidad que, según sus análisis, tienen perspectivas de crecimiento duradero y sostenible durante los próximos cinco años o más, independientemente de si el mercado las etiqueta temporalmente como baratas o caras. El enfoque es profundamente “contrarian” y flexible, lo que le permite a Jain rotar la cartera de manera agresiva cuando identifica cambios estructurales en la economía global.

Esta adaptabilidad es el sello distintivo de GQG. Mientras muchos gestores se adhieren rígidamente a sectores o geografías predefinidas, Jain ha demostrado una capacidad excepcional para navegar por los cambios macroeconómicos y geopolíticos. Su proceso de investigación es notoriamente intensivo, incluyendo un equipo dedicado a la «investigación periodística» que profundiza en los equipos de gestión, los ex-empleados, los banqueros y los socios de las empresas, buscando una perspectiva de 360 grados que va más allá de los informes financieros estándar. Esta metodología ha llevado a GQG a tomar posiciones significativas en sectores a menudo ignorados o mal vistos por la inversión mainstream, como la energía tradicional, la minería y el tabaco, siempre y cuando las empresas muestren una calidad de gestión y un potencial de resiliencia superior. Su inclinación natural hacia los mercados emergentes, particularmente la India, de donde proviene Jain, ha sido una constante, con una asignación que a menudo supera con creces el peso de la región en sus fondos de inversión globales.

El crecimiento de los fondos bajo gestión (FUM) continuó su trayectoria ascendente, superando los 80.000 millones de dólares a finales de 2021, a solo cinco años de su fundación. Esta escala le otorgó a GQG un estatus de gestora global, consolidando oficinas en centros clave como Seattle, Nueva York, Londres y Sídney, además de su sede en Fort Lauderdale.

En octubre de 2021, GQG Partners dio un paso audaz y estratégico que desafió las normas del sector al llevar a cabo su Oferta Pública Inicial (OPI). Pero en lugar de cotizar en una bolsa estadounidense, eligió la Australian Securities Exchange (ASX), la bolsa de valores de Australia, bajo el símbolo GQG. Esta decisión fue doblemente inusual: era una gestora estadounidense que elegía cotizar en el extranjero, y lo hacía en un mercado que no era percibido como un centro global de capital primario. El movimiento no fue arbitrario. GQG había cultivado una base de inversores minoristas y plataformas de distribución muy leal en Australia, y cotizar allí le proporcionaba una mayor visibilidad y resonancia en su mayor mercado minorista. La OPI fue un éxito espectacular, la mayor en Australia ese año, recaudando aproximadamente 1.180 millones de dólares australianos (cerca de 893 millones de dólares estadounidenses) y dándole a la compañía una valoración de mercado cercana a los 6.000 millones de dólares australianos. El precio de salida al mercado fue de A$2/acción.

El propósito detrás de la salida a bolsa no fue, sin embargo, principalmente recaudar capital para el negocio, sino solidificar la estructura institucional de la firma y garantizar su longevidad. Al cotizar, GQG transformó una parte de su capital en acciones públicas, proporcionando una moneda líquida que, según Rajiv Jain, era un «arma competitiva valiosa» para atraer y retener talento de alto nivel. Al alinear a todo el personal con la propiedad de la empresa (los cofundadores y empleados conservaron alrededor del 75% de las acciones después de la OPI), GQG buscó cimentar una cultura de alineación total de intereses con los accionistas y clientes, asegurando que el éxito de la firma estuviera ligado al rendimiento de las carteras a largo plazo. De hecho, tanto Jain como Carver se comprometieron a reinvertir la gran mayoría de sus ganancias netas de la OPI en los propios fondos de GQG durante al menos siete años, un compromiso de «skin in the game» (jugarse la piel) que tranquilizó a los inversores.

La culminación de la filosofía de inversión “contrarian” (independiente de las modas) de GQG se manifestó de forma dramática en 2023. En el mes de marzo de ese año, la firma protagonizó uno de los movimientos más audaces del mundo financiero: una inversión de 1.870 millones de dólares estadounidenses en cuatro compañías del Grupo Adani de la India (Adani Ports and Special Economic Zone, Adani Green Energy, Adani Transmission y Adani Enterprises). Posteriormente, realizó dos inversiones adicionales durante 2023: la compra de acciones de Adani Enterprises y Adani Green Energy por aproximadamente 1.000 millones de dólares estadounidenses en junio de 2023; y la adquisición de una participación del 8,1% en Adani Power por un valor de 1.100 millones de dólares estadounidenses en agosto de 2023.

Estas transacciones se realizaron a través de la adquisición de acciones de los promotores del grupo, lo que significó un desembolso en efectivo por parte de los fondos de GQG. Lo extraordinario del movimiento fue el timing: la inversión se produjo apenas seis semanas después de que el fondo bajista Hindenburg Research publicara un informe devastador que acusaba al conglomerado indio de manipulación contable y fraude. Mientras la mayoría de los inversores occidentales huían en pánico, provocando una caída masiva en las acciones de Adani, GQG y Rajiv Jain entraron al quite, demostrando una confianza inquebrantable en su propia investigación.

Jain explicó su decisión basándose en el análisis independiente de GQG. Mientras que la crítica de Hindenburg se centró en la estructura de propiedad y la deuda del grupo, el equipo de GQG se centró en la calidad operativa de los activos subyacentes (los puertos, aeropuertos y negocios de energía de Adani) y la calidad de la ejecución del equipo directivo, concluyendo que el valor intrínseco de los negocios era mucho mayor que el precio al que cotizaban en ese momento. Este juicio, que iba 180 grados en contra de la narrativa dominante del mercado, probó ser acertado. La posterior recuperación de las acciones de Adani generó ganancias significativas para los fondos de GQG, reforzando la reputación de Jain como un gestor de alto riesgo y alta convicción, capaz de convertir el pánico del mercado en oportunidad.

La inversión en Adani es el ejemplo perfecto de cómo GQG aplica su estrategia en el mundo real. No se trata solo de encontrar negocios de calidad, sino de comprarlos cuando están en el punto de máxima controversia, lo que requiere no solo coraje, sino también una infraestructura de investigación capaz de ignorar el ruido y centrarse en los fundamentos a largo plazo.

Sin embargo, las acusaciones sobre el Grupo Adani todavía se encuentran en la fase inicial de un proceso legal en un tribunal de Nueva York. Los casos de esta naturaleza, que involucran acusaciones complejas de fraude corporativo y sobornos internacionales bajo la ley estadounidense (como la Ley de Prácticas Corruptas en el Extranjero o FCPA), suelen tardar meses, e incluso años, en resolverse por completo. Por lo tanto, es muy probable que no haya una resolución final (como un veredicto o un acuerdo) en el futuro cercano.

GQG Partners no forma parte de estos litigios, pero si Adani es finalmente declarado culpable de fraude y soborno en EE. UU., esto podría generar un escrutinio adicional sobre el juicio de inversión de GQG y dañar su reputación, especialmente porque administra fondos de jubilación. Además de que los fondos de GQG invertidos fuertemente en estas empresas podrían verse afectados si las acciones de las compañías del Grupo Adani se hundieran en caso de que las acusaciones se prueben ciertas y esto resulta en multas masivas o en cancelación de contratos.

En cualquier caso, la fuerte posición de GQG como inversor del Grupo Adani la hace vulnerable a las consecuencias financieras y reputacionales que un veredicto de culpabilidad contra el Grupo Adani pudiera generar. Veremos si esto tiene un impacto relevante en los próximos ejercicios. Por el momento, no parece que haya una relación demasiado directa entre la reputación de GQG, su cotización, y los juicios al Grupo Adani.

Además, recientemente (en setiembre 2025) GQG vendió la mitad de su inversión en Adani Power por $250 millones, aflorando beneficios en sus fondos y desvinculando lentamente su figura a la del grupo indio. Esta transacción se efectuó poco después que el regulador indio (SEBI) exculpara al grupo Adani de algunas de las acusaciones del fondo bajista Hindeburg Research que, por cierto, se disolvió en enero de 2025.

Dejando de lado el sonado caso del Grupo Adani, es importante resaltar que el enfoque de GQG Partners ha sido consistentemente el de un crecimiento puramente orgánico, centrado en el rendimiento de sus fondos y la atracción de capital de clientes, en lugar de la expansión mediante la absorción de otras gestoras. Esta estrategia contrasta con la de muchos de sus pares, que recurren a las adquisiciones para aumentar rápidamente sus activos bajo gestión.

Sin embargo, en mayo de 2024 esto ha empezado a cambiar tímidamente con la compra de 3 “boutique asset managers” especializados en capital privado (Private Equity) a la compañía Pacific Current Group Limited (PAC) por $93,2M. Es la primera vez que GQG realiza una adquisición para expandir su negocio inorgánicamente. Tras esta adquisición, varios miembros de PAC se unieron a GQG y lanzaron el segmento GQG Private Capital Solutions (PCS). Este segmento se centra en adquirir participaciones minoritarias en gestoras de capital privado globales. El objetivo es participar en estas pequeñas gestoras de capital privado, que gestionan a su vez fondos de entre $1.000 y $5.000 millones. Este es el primer paso de GQG en el mundo del capital privado, y las expectativas de crecimiento en este subsegmento son muy altas. Por el momento, GQG Private Capital Solutions (PCS) ya ha levantado fondos de inversores privados por el valor de $93M millones en apenas medio año a través del PCS Master Fund. Es un subsegmento menor, pero con alto potencial de crecimiento.

Como conclusión al repaso de la breve historia de GQG Partners, podemos concluir que su trayectoria es el paradigma de cómo una gestora con pensamiento independiente y talento individual puede triunfar en los mercados financieros. Nacida del legado de éxito de Rajiv Jain en Vontobel, GQG se ha distinguido por su rapido crecimiento orgánico, la audacia de sus decisiones de inversión contrarian y una estructura corporativa innovadora (la OPI en la ASX) diseñada para la longevidad y la atracción de talento. La figura de Rajiv Jain tiene mucho peso en el valor de la compañía, y aunque todos los pasos de la empresa han ido encaminados a que en el futuro pueda haber una sucesión lo menos traumática posible, Rajiv Jain todavía tiene unos 60 años. Una edad no demasiado tardía para grandes inversores como él. Esperemos que GQG aproveche su talento todavía durante muchos años.

Negocio

GQG Partners se define como una “gestora de activos boutique global”. Es decir, como una pequeña gestora de activos dedicada casi exclusivamente a la renta variable internacional. La característica que la define es la inversión en renta variable a lo largo de todo el mundo centrada en la adquisición de acciones de empresas atractivas por fundamentales, más allá de las modas del momento.

Sin embargo, con una capitalización de más de $3.000M y una unos Fondos Bajo Gestión (FUM) de $172.400M, ya no se puede decir que GQG sea una empresa tan pequeña. Desde luego es mucho mayor que otras que hemos visto recientemente en Dividend Street como Record o Foresight Group.

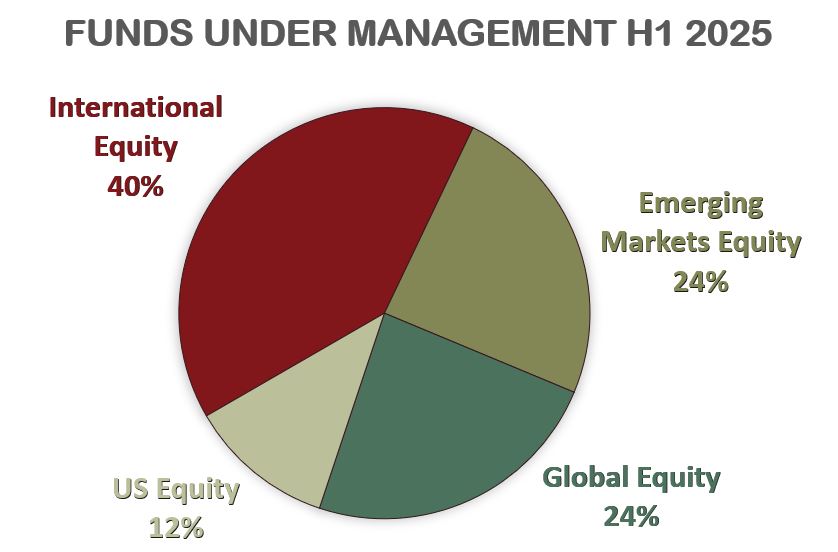

Como detallaremos a continuación, GQG segmenta sus FUM según 3 clasificaciones: la estrategia de inversión, el vehículo de inversión, y el tipo de cliente.

Vayamos por partes:

1) Segmentos según la estrategia de inversión:

- a) Global Equity:

Este segmento se compone de fondos que invierten en valores de renta variable global, principalmente de empresas de gran capitalización tanto en mercados desarrollados como en mercados emergentes. Tiene distintos fondos con estrategias más concentradas (Global Concentrated), más enfocadas a la calidad a precios atractivos (Global Quality Value) o más enfocadas a los mercados internacionales (ADR Global). Si nos fijamos en estos fondos, actualmente tienen alta exposición en todos ellos empresas como Philip Morris, AT&T, Verizon o Progressive Corporation entre muchas otras. Aunque no se ciñen a ello, la mayoría de las empresas que componen estos fondos son estadounidenses.

- b) US Equity:

Este segmento se compone de fondos que invierten en empresas de gran capitalización cotizadas en EEUU. Coinciden bastante con el segmento de visto anteriormente, aunque en este caso los fondos sólo se concentran en la estrategia “Quality Value”, es decir, buscar empresas de alta calidad atractivamente valoradas.

En Julio de 2025, GQG lanzó su primer ETF activo (GQG US Equity ETF (GQGU)), con aproximadamente $200 millones en activos. De esta forma GQG se suma a la tendencia del mercado con este tipo de fondos cotizados, muy demandados últimamente por los inversores.

- c) International Equity:

Este segmento sigue la misma filosofía del “Quality Value”, pero con fondos compuestos por empresas de gran capitalización no-estadounidenses (tanto de mercados emergentes como de mercados desarrollados). Encontramos en estos fondos empresas como Philip Morris, BATS, Enbridge, Petrobras, Chubb, Novartis, Total Energies, SAP, TSMC… En general muchas empresas que bien podrían formar parte de la cartera de inversión de cualquier inversor particular value o dividendero.

- d) Emerging Markets Equity:

Por último, este segmento sigue la misma filosofía, pero con fondos compuestos por empresas de gran capitalización principalmente de mercados emergentes. Encontramos actualmente empresas como la taiwanesa TSMC, la china Tencent, las brasileñas Itaú y Petrobras, las indias ITC, Bharti y Adani…etc.

- e) PCS Master Fund

A través del recién creado PCS Master Fund, GQG invierte en empresas gestoras de activos de Capital Privado que gestionan a su vez fondos de entre $1.000 y $5.000 millones. Por el momento este fondo está invertido en participaciones minoritarias de las gestoras de activos Avante Capital Partners, Proterra Investment Partners y Cordillera Investment Partners.

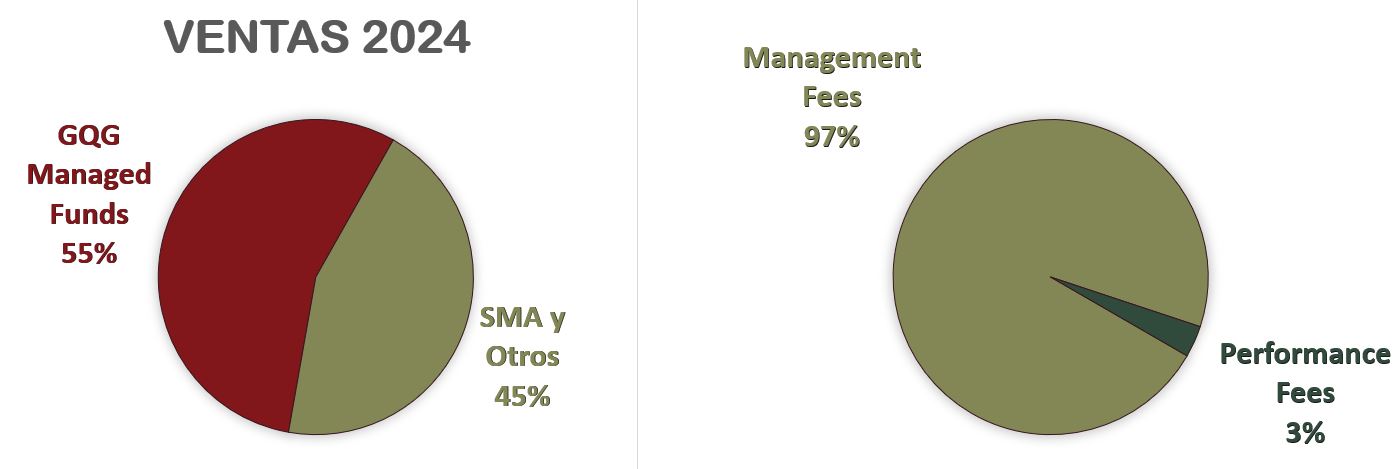

2) Según el vehículo de Inversión

GQG también reporta sus ventas según el tipo de vehículo de inversión. Veámoslos:

GQG Managed Funds: Son todos los fondos creados y gestionados por GQG. Siguen las estrategias mencionadas anteriormente, pero GQG ofrece varios vehículos para adaptarse a la situación y país de residencia de cada inversor: US Mutual Funds, fondos UCITS, Private Funds (con inversión mínima superior), US CITs, Canadian Managed Funds, Managed Funds para Australia y Nueva Zelanda… etc. También se incluye aquí el recién creado PCS Master Fund, centrado en empresas gestoras de capital privado.

Separated Managed Accounts (SMA) y Otros Vehículos colectivos: Además de los fondos directamente gestionados, GQG también proporciona servicios de asesoramiento a cuentas institucionales y minoristas gestionadas por separado («SMAs» por sus siglas en inglés), así como a otros vehículos de inversión colectiva gestionados por terceras empresas que contratan a GQG como sub-asesor para proporcionar asesoramiento de inversión para una parte o la totalidad del fondo.

Podemos apreciar en el gráfico que existe bastante equilibrio entre las Ventas provenientes de los propios fondos, y de las SMAs. Aunque claramente los ingresos de GQG se deben a comisiones de gestión (Management Fees) y en mucho menor medida a comisiones de éxito (Performance Fees). Las Performance Fees se deben casi exclusivamente a las SMA.

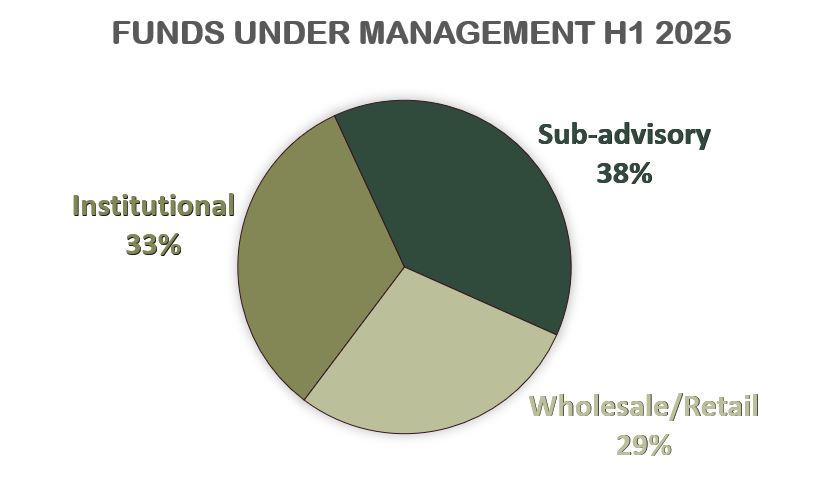

3) Según el tipo de cliente

Por último, es importante diferenciar las Ventas de GQG según el tipo de cliente del que provienen, para entender mejor los posibles riesgos de las fuentes de ingresos de la compañía.

Institutional: Se trata de grandes inversores institucionales, como fondos de pensiones (como los australianos Superannuation), seguros, fondos soberanos e inversores individuales de patrimonio ultra alto (UHNWI, ultra-high net worth individuals) superior a $30 millones. En general estos inversores institucionales invierten en carteras construidas específicamente para sus necesidades (las denominadas SMA, Separated Managed Accounts).

Sub-advisory: Un fondo sub-asesorado es un fondo de inversión constituido y gestionado por una tercera empresa que contrata a GQG para gestionar las inversiones de la totalidad o una parte del fondo. Los acuerdos de sub-asesoría suelen implicar que el «patrocinador» del fondo asuma las responsabilidades de ventas y marketing, lo que permite al sub-asesor (GQG en este caso) centrarse puramente en la inversión y beneficiarse de las capacidades de captación de fondos del tercero.

Wholesale/Retail: Se trata de intermediarios financieros, incluyendo asesores financieros, brókeres, plataformas de administración de gestión patrimonial, banca privada u otros gestores de patrimonio discrecionales. También se incluyen los inversores individuales que generalmente invierten a través de dichos intermediarios.

Una vez vista la historia y el negocio de GQG, cabe preguntarse por qué la acción ha caído tanto últimamente. Actualmente GQG cotiza en el mercado a alrededor de un PER 6. Podríamos pensar que el escándalo del Grupo Adani haya impactado la reputación de GQG, pero sería muy ingenuo pensar que este escándalo externo a la empresa pueda dañar tan seriamente su cotización. En realidad, son otras 3 razones de peso las que probablemente estén llevando a la cotización de GQG a niveles de derribo.

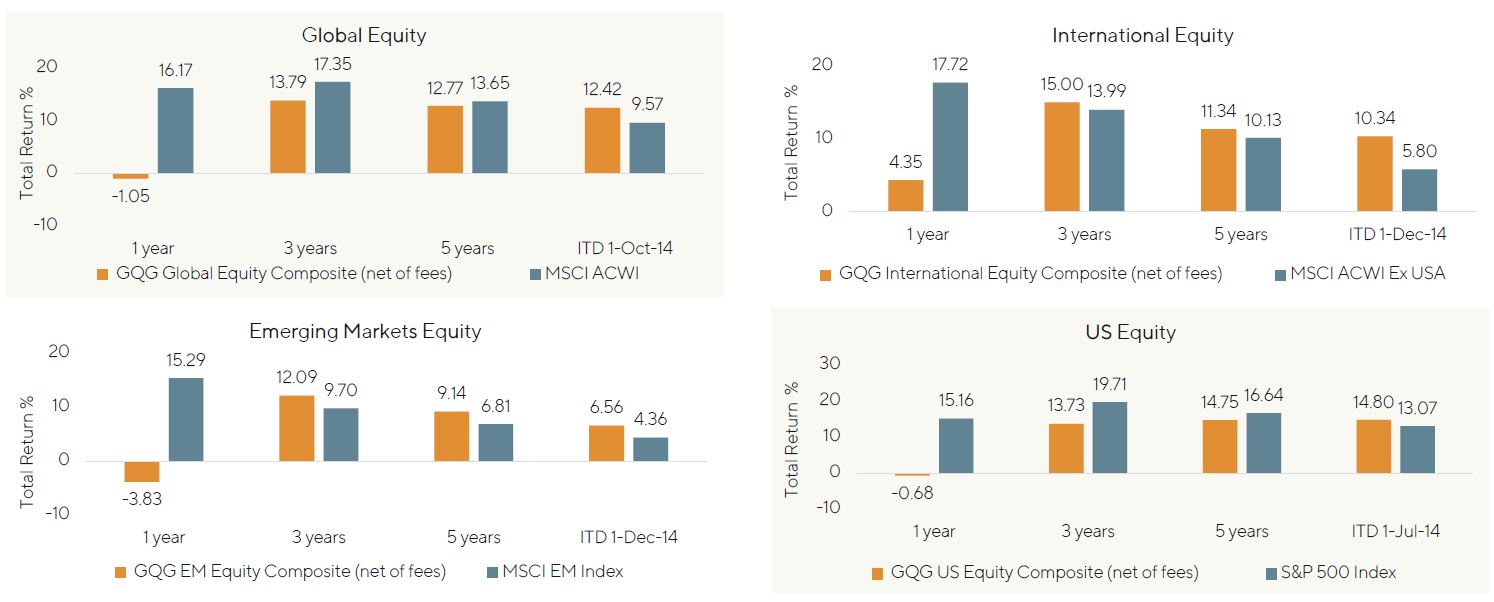

Por una parte, como veremos más adelante con detalle, los fondos de GQG han tenido un desempeño bastante mediocre durante el último año. En vez de registrar un claro aumento de los fondos bajo gestión (FUM) como en años anteriores, estas entradas todavía han sido positivas este último año, pero un 80% menores en comparación con el mismo período del año anterior. Es más, entre julio y setiembre de 2025 se registraron tres meses consecutivos de salidas de fondos. Esto se debe a que el rendimiento de los fondos de GQG ha sido muy mediocre este último año comparado por sus pares. Veamos la infografía que la compañía comparte en su último report del H1 2025:

La compañía ha registrado en una revalorización muy mediocre en todos sus fondos en el lapso del último año (H1 2024 a H1 2025):

Global Equity: (-1,05%)

Índice comparable: +16,17%

US Equity: (-0,68%)

Índice comparable: +15,16%

Emerging Markets Equity: (-3,83%)

Índice comparable: +15,29%

International Equity: (4,35%)

Índice comparable: +17,72%

Este rendimiento tan pobre comparado con los índices de referencia ha provocado una reacción inmediata en la aportación de nuevos fondos por parte de los clientes institucionales de GQG. Y aunque hasta el Q2 2025 las entradas netas de fondos hayan sido positivas, el mercado descuenta que probablemente serán negativas en los próximos trimestres. El castigo de la valoración se debe a la severidad del mal rendimiento en sus estrategias más importantes durante el ciclo alcista reciente.

No obstante, la perspectiva a largo plazo ofrece un contrapunto. A pesar de los malos datos recientes, todos los fondos de GQG, han generado retornos netos superiores a sus índices de referencia si contamos la rentabilidad desde sus inicios. Esto confirma que el proceso de inversión de GQG, que busca retornos atractivos durante un ciclo de mercado completo, tiene un historial probado, aunque esté experimentando últimamente una fase de debilidad.

Rajiv Jain, ha adoptado una postura marcadamente cautelosa y ha estado infraponderado en las grandes empresas tecnológicas de EE. UU., argumentando que la valoración actual de este sector se asemeja a una burbuja como la de las.com «con esteroides».

La filosofía de GQG se centra mucho en la gestión del riesgo para minimizar las pérdidas en mercados bajistas. Esta protección del capital durante las caídas provoca un inevitable rezago en los mercados alcistas concentrados en unos pocos valores (como el rally actual de la inteligencia artificial). El mercado está descontando el riesgo de que esta apuesta “contrarian” fracase a corto plazo, es decir, que el rally de la IA/Tecnología se prolongue. Si los fondos de GQG siguen haciéndolo peor que sus índices de referencia durante un periodo completo de tres años, la presión de los retiros institucionales podría llegar a ser insostenible, justificando la actual valoración de la acción. De momento el lapso de 3 años de las estrategias de Emerging Markets Equity e International Equity todavía baten a sus índices de referencia, lo cual tiene todavía bastante sentido en la estrategia de inversión de GQG: en 3 años han rendido peor que el sobrecalentado mercado de EEUU por no aprovechar el tirón de las empresas relacionadas con la IA, mientras que lo han hecho mejor en mercados internacionales, no tan afectados por la fiebre de la IA. Veremos si el bache de este último año es puntual, porque de lo contrario la retirada de fondos por parte de los clientes de GQG puede tener un impacto muy importante en sus FUM y sus ingresos.

Por otra parte, es posible que los mercados descuenten que Rajiv Jain se jubile en algún momento, o deje de ser un inversor tan acertado. La preocupación clave de los inversores radica en la centralización extrema de la gestión. Rajiv Jain no solo es el Presidente y Director de Inversiones (CIO) de GQG, sino que también ejerce como gestor de cartera para todas las estrategias de la firma. Esta concentración de responsabilidades en la toma de decisiones, especialmente en el ámbito de la inversión, es una anomalía en grandes gestoras institucionales.

La salida repentina o la incapacidad de la figura clave de Rajiv Jain para continuar la gestión podría traducirse instantáneamente en un riesgo de redención masiva por parte de los grandes clientes institucionales que contrataron a la firma basándose en su reputación personal y trayectoria. Aunque GQG ha insistido que su salida a bolsa en parte es debido a asegurar la continuidad de la compañía más allá de sus fundadores, la empresa debería esforzarse más en formalizar y comunicar un plan de sucesión creíble, elevando a los gestores de cartera existentes a roles de visibilidad y poder decisivo, despersonalizando así la franquicia. Esto es necesario para asegurar a los inversores institucionales la continuidad de la gestión del capital incluso en ausencia del fundador. Por mucho que Rajiv Jain y demás directivos y empleados de GQG estén fuertemente invertidos en la compañía, esto no es suficiente para que los mercados se tranquilicen ante la posible ausencia en algún momento de su gestor estrella.

En tercer y último lugar, cabe destacar que en todo el sector de la gestión de activos se está produciendo una compresión de márgenes, incluso para gestores con buen desempeño. El mercado está descontando la presión sobre los márgenes producto de que cada vez hay más competencia entre gestores, y sobre todo más competencia con la gestión pasiva. Dado el buen desempeño reciente de los ETF y fondos de gestión pasiva, las empresas dedicadas a la gestión activa tienen que justificar mucho más sus comisiones y generalmente bajarlas para no desentonar demasiado con los reducidísimos costes de los vehículos de gestión pasiva. El valor añadido de la gestión activa ya no puede comportar comisiones tan elevadas como en el pasado, cuando no era posible invertir de forma pasiva tan fácilmente como hoy en día. En este sentido, una de las fortalezas clave de GQG es su ventaja competitiva en costes, la cual le proporciona resistencia estructural. La compañía ofrece estrategias con una estructura de tarifas que se encuentra consistentemente en la mitad inferior de su grupo de pares. Sin embargo, está claro que GQG sólo podrá mantener o mejorar sus márgenes si consigue aumentar muy sensiblemente sus FUM: un aumento de volumen puede comportar un ahorro de costes, y por tanto un incremento de márgenes en la gestión. Pero desde luego las comisiones tenderán a la baja, como en todo el sector. Veremos en los próximos ejercicios cómo afecta este fenómeno al caso particular de GQG.

Por último, es muy importante entender quienes son los propietarios de GQG Partners. En Dividend Street siempre repasamos quienes son los principales accionistas de las empresas, pero en este caso es más importante si cabe que en otras ocasiones. Para empezar, Rajiv Jain controla el 70,09% de las acciones a través de la sociedad de responsabilidad limitada QVFT LLC. De la misma forma, el CEO Timothy Carver posee el 3,75% de las acciones de GQG a través de su sociedad Pythia Pronaos LLC. El resto de los accionistas de GQG son grandes bancos que ejercen como custodios de sus clientes, en gran parte fondos de inversión y jubilación australianos (los llamados “Superannuation”). Por lo tanto, ya no es que GQG esté controlado por unos pocos accionistas de referencia, sino que está totalmente controlada por Rajiv Jain, su fundador y director de inversiones (CIO). Esto en parte es positivo, dado que Rajiv Jain y Timothy Carver son co-inversores de los accionistas de GQG, y además tienen más dinero invertido en los fondos de inversión de GGQ (aproximadamente $1.000 millones), lo cual les da posiciona muy alineados con los accionistas de GQG y también con sus clientes. Además, señalan en los annual reports que no han cobrado ni un solo bonus desde la salida a bolsa de la compañía, para demostrar que no tienen ningún interés contrapuesto con los demás accionistas. Su único foco es centrarse en maximizar la rentabilidad de los fondos gestionados por GQG.

Pasemos a ver sus estados financieros para ver si GQG puede adaptarse a nuestra estrategia de inversión.

1) SOLIDEZ: Balance

El Balance de GQG parece muy sólido a primera vista. Veámoslo con detalle.

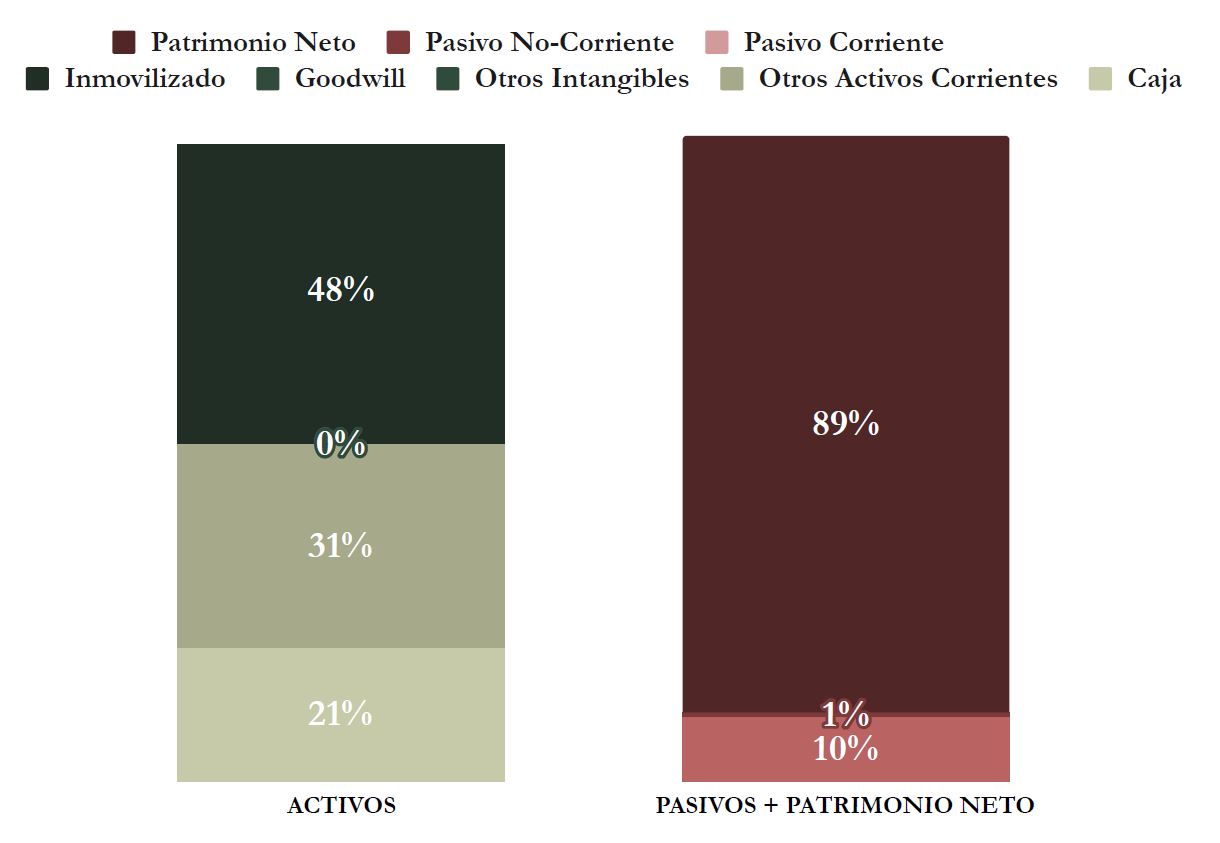

Activos y Pasivos a Corto Plazo

GQG no distingue entre Activos/Pasivos Corrientes y Activos/Pasivos No-Corrientes en su Balance, puesto que prácticamente todos los activos que tiene son líquidos y susceptibles de convertirse en caja a corto plazo. Sin embargo, si nos ceñimos al efectivo y equivalentes, y a las partidas que son puramente corrientes, como las cuentas por cobrar llamadas “Adivisory Fee Receivables” (que son los servicios de Management prestados, pero todavía no cobrados) y otras partidas menores, y consideramos casi todos los Pasivos como corrientes (como peor escenario), nos encontramos que el Ratio de Liquidez y el Cash Ratio son del 5,30 y el 2,11 respectivamente. Sin duda unos ratios elevadísimos, que nos dejan clara la gran robustez de GQG a corto plazo.

Lo único que podríamos criticar es que, al ir tan holgados, sería mejor que destinasen al menos una parte de esta liquidez en comprar activos que tengan un rendimiento decente, o incluso en invertirlo en sus propios fondos.

Activos y Pasivos a Largo Plazo

La Deuda Neta de GQG presenta un valor negativo de -0,17 veces el EBITDA. Por tanto, nada de que preocuparse en cuanto al endeudamiento de la compañía: tiene caja neta.

El Goodwill es inexistente, por lo que tampoco es nada que deba preocuparnos. Y la Autonomía Financiera es elevadísima (89%), dado la inexistencia de Deuda Financiera.

El grueso del Activo de GQG que podríamos considerar No-Corriente es el llamado “Deferred Tax Assets”, que en su mayor parte se compone del llamado “Tax Basis Goodwill”. Este es un concepto que deriva del hecho que los fundadores de la empresa americana GQG la sacasen a cotizar a la bolsa australiana, por lo que pudo acogerse a un régimen fiscal específico para cotizar en Australia (una entidad de Delaware que cotiza mediante CDIs en la ASX). Esto hizo a GQG elegible para una deducción fiscal de la que puede irse beneficiando año a año. Por esta razón esta partida (Deferred Tax Assets) es tan abultada en el Balance de GQG, representando un 39% del Activo Total. Sin embargo, esta partida debería ir reduciéndose a lo largo del tiempo, a medida que GQG se beneficie de estas deducciones fiscales.

Las Reservas tienen poca trayectoria, pero crecen a buen ritmo, todos los años desde 2021.

En conclusión, el Balance de GQG es impecable. No vemos nada de lo que preocuparnos en absoluto. GQG goza de una excelente salud financiera.

2) RENTABILIDAD: Cuenta de Resultados 2024

Ventas

En los pocos años que GQG lleva cotizando en bolsa, las Ventas han crecido mucho, a un ritmo medio del 24% anual. Pero este crecimiento es poco indicativo, dado que la compañía lleva poco tiempo cotizando.

Lo interesante es seguir cómo han aumentado los Fondos Bajo Gestión (FUM) en este tiempo, dado que, como veíamos en la introducción, las comisiones que GQG cobra se basan principalmente en gestionarlos (97% Management Fees) y en mucha menor medida en su rendimiento (3% Performance Fees).

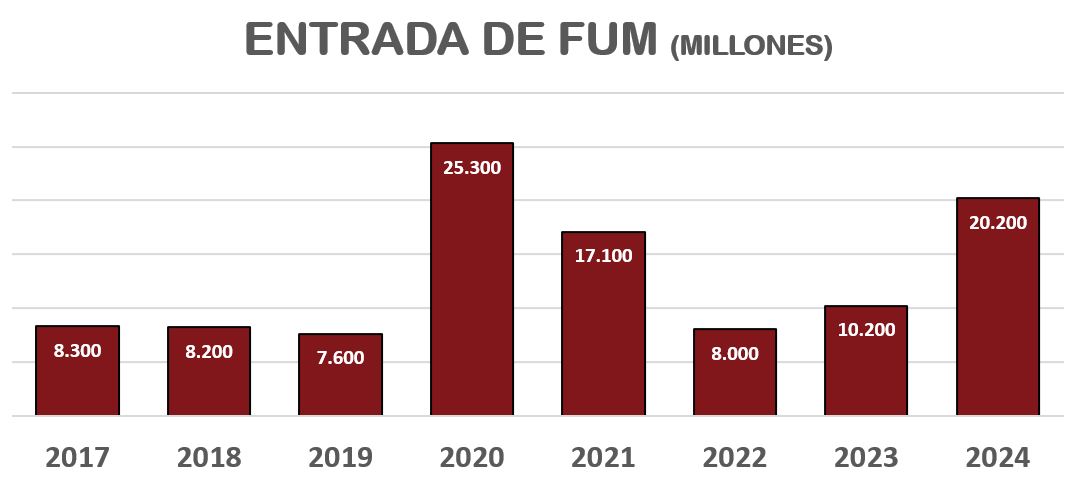

Como podemos apreciar, todos los años GQG presenta aportes netos positivos a sus FUM, y algunos años muy pronunciados, como en 2020-2021 (años de preparación y salida a bolsa) y 2024. Sin embargo, las últimas noticias que reporta la compañía es que el crecimiento de 2025 será mucho menor, incluso reporta que entre julio y setiembre de 2025 se han registrado salidas netas de FUM. Además, casi todo el crecimiento registrado en la primera mitad de 2025 proviene de EEUU y Canadá (88%).

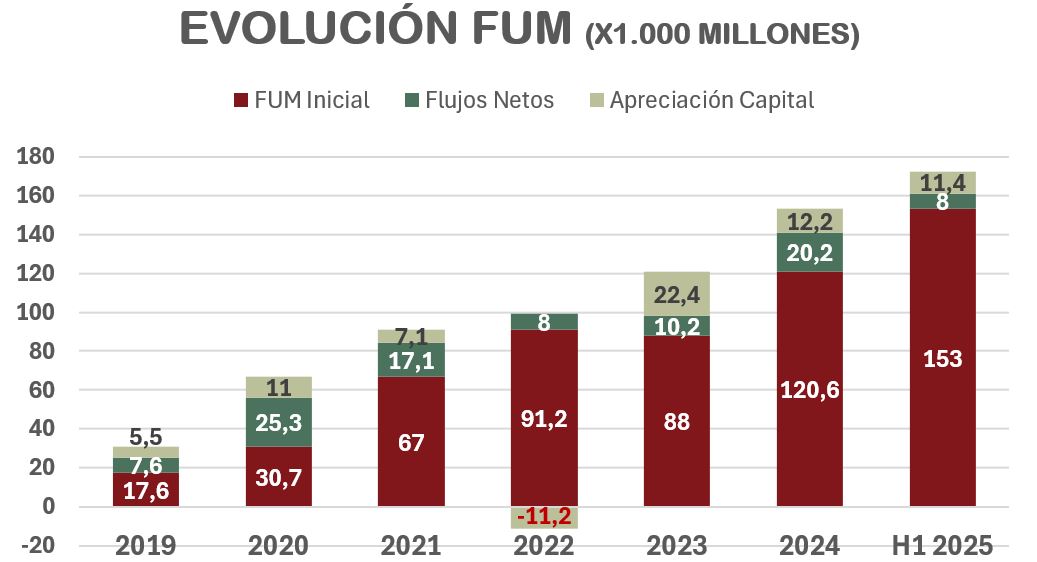

Si nos fijamos en el crecimiento total de los FUM a lo largo de los últimos años, la impresión es muy positiva. No solo crecen siempre los Aportes Netos de FUM (verde oscuro en el gráfico, “Flujos Netos”), sino que también crece casi siempre la Apreciación del Capital (verde claro en el gráfico). Eso quiere decir, que no solamente hay aportaciones adicionales en los fondos de GQG por parte de los inversores, sino que el capital que hay bajo gestión crece considerablemente. Esto es un círculo virtuoso, dado que provoca que más inversores decidan invertir en los fondos de GQG. Y como GQG cobra principalmente por el volumen de FUM, los ingresos de la compañía aumentan año a año gracias a ambos factores: aportaciones adicionales y revalorización de los fondos ya bajo gestión.

Es muy positivo ver que todos los años de la serie histórica de GQG desde su salida a bolsa han tenido una revalorización positiva de los fondos bajo gestión. La única excepción es el año 2022, en el que los fondos de GQG tuvieron un rendimiento negativo del (-12,28%), pero esto es un rendimiento mejor que por ejemplo el del SP500 en ese año (-18,11%). El año 2022 fue muy bajista debido a las subidas de intereses por parte de la Reserva Federal para intentar reducir una inflación descontrolada.

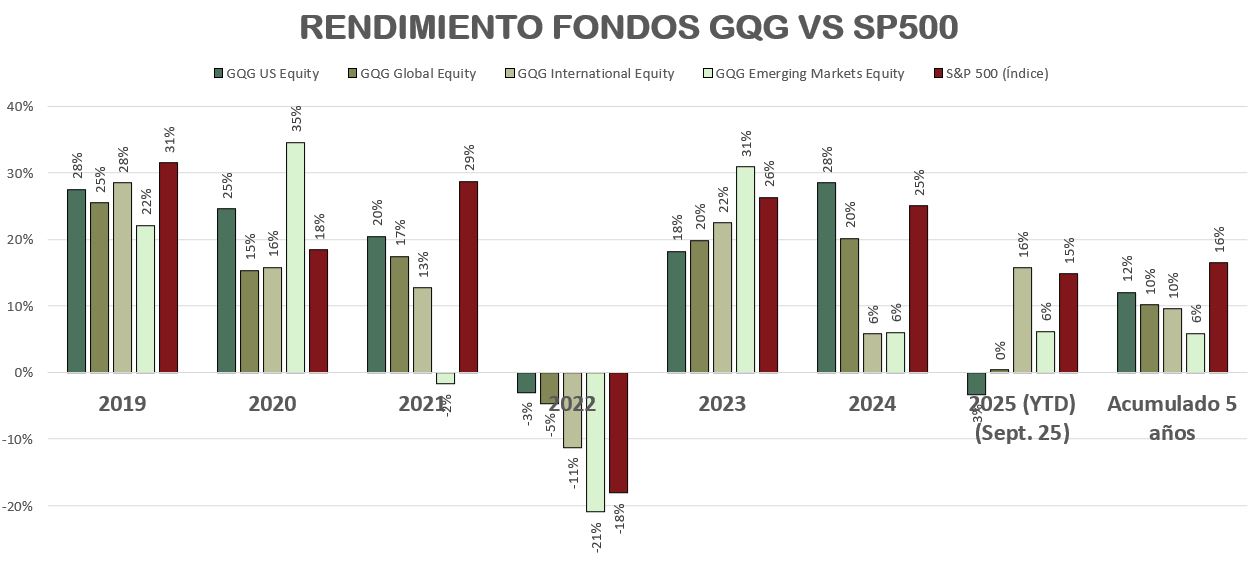

Sin embargo, veamos el desempeño de las distintas estrategias de GQG respecto al SP500:

En este gráfico podemos comparar el rendimiento de las distintas estrategias de GQG con el rendimiento del SP500. Esta comparación es un poco injusta, dado que la única estrategia que debería comprarse con el SP500 es la de GQG US Equity, dadas sus directrices de inversión. Pero aún así, la comparativa nos puede dar una idea del rendimiento general de las estrategias de GQG frente a un índice de referencia común y conocido, y en el que cualquier inversor puede invertir fácilmente y de forma pasiva: el SP500.

De esta comparativa extraemos varias conclusiones:

- GQG ha tenido un peor desempeño que el SP500 en los últimos 5 años en todas sus estrategias. Esto es relativamente normal, dado que en los últimos años el SP500 ha tenido un rendimiento excepcional. Pero hubiéramos esperado que al menos la estrategia GQG US Equity superase o empatase al índice, y ha quedado un 4% por debajo.

- En 2025, excepto la estrategia GQG International Equity, el rendimiento está siendo desastroso. Como ya hemos visto, esto es lo que en gran parte explica el decrecimiento de los aportes de nuevo capital por parte de los clientes de GQG, y lo que está derribando la cotización de la compañía.

- Como nota positiva, en general en mercados bajistas, GQG ha demostrado tener mejor desempeño que los índices como el SP500. Es muy notable que en 2022 el GQG US Equity sólo perdiera un (-3%) frente al (-18%) del SP500.

Sin embargo, tampoco hay que dramatizar este pobre desempeño reciente. Si bien es cierto que el SP500 ha sido mejor inversión en los últimos años que cualquier estrategia de GQG, los clientes institucionales no pueden apostarlo todo a unos pocos índices como el SP500. Por precaución, tienen que diversificar sus inversiones en fondos descorrelacionados entre sí para minimizar su volatilidad. Y en este punto, GQG ofrece una excelente alternativa: fondos de distintos tipos con una filosofía bastante “contrarian” al mercado.

Sin embargo, lo que sí que es cierto es que es importante que este desempeño tan pobre de las estrategias de GQG no se prolongue demasiado en el tiempo. Porque eso sí incentivaría a los inversores institucionales a plantearse buscar otras alternativas similares a GQG en el mercado de fondos de inversión.

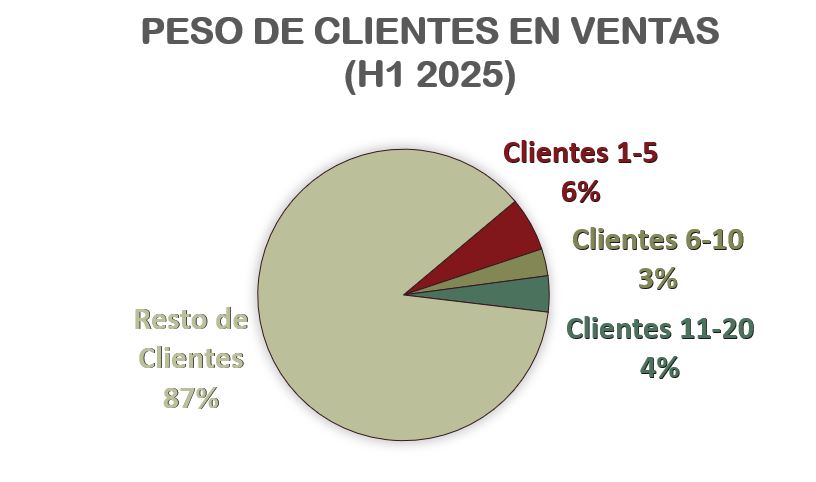

En cuanto a la dependencia de las ventas, es importante señalar que GQG no depende de ningún cliente en gran medida. Los mayores 5 clientes apenas representan el 6% de la facturación, y entre los primeros 20 clientes apenas suman el 13%. Por tanto, no debe preocuparnos que un cliente en particular decida abandonar los fondos de GQG, sino que un prolongado mal desempeño provoque un abandono masivo.

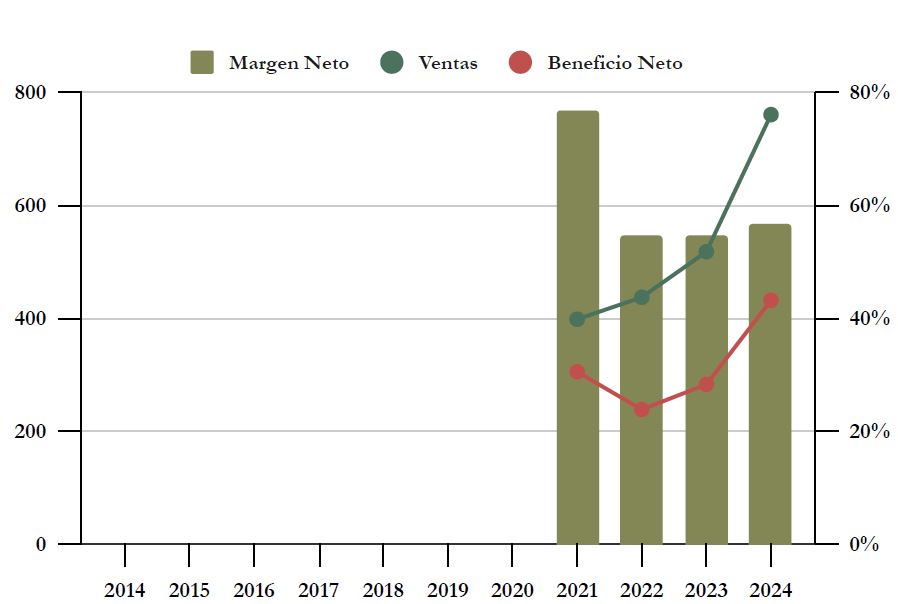

Márgenes

Los márgenes de GQG son gigantescos y sorprenden mucho al compararlos con sus competidores. El Margen Operativo de GQG oscila entre el 74% y el 81% desde que salió a cotizara a bolsa en 2021. Esto es mucho más que las mayores gestoras de activos del mundo: Blackrock (35%-37%), Trowe Price(29%-44%), Amundi (24%-27%)… pero también mucho más que otras gestoras de activos menores que hemos analizado en Dividend Street: Schroders (22%-29%), Foresight Group (22%-31%) o Record (25%-31%).

¿Pero a qué se deben estos márgenes tan elevados? Pues principalmente a dos razones, que están ligadas entre sí. Por una parte, a la concentración de talento y la estructura de costes de GQG. Con apenas 239 empleados (frente a más de 6.000 en Schroders, por ejemplo), los costes de personal son muy bajos. La figura de Rajiv Jain, el inversor estrella, está muy presente en todas las decisiones y eso implica que se necesitan menos directivos y empleados para la ejecución. Además, también reduce los costes de promoción y distribución. La figura de Rajiv Jain es la mejor publicidad que la empresa puede tener para atraer inversores.

Por otra parte, lo que GQG hace es invertir en renta variable cotizada, y esto implica unos costes mucho menores de gestión que otras gestoras de activos con actividades más complicadas, como el capital privado o la gestión de riesgo. Se podría argumentar que invertir en renta variable lo puede hacer cualquiera, pero ahí entra en juego otra vez la figura y prestigio de Rajiv Jain, que diferencia a los fondos de GQG de su competencia.

En cualquier caso, los márgenes de GQG son asombrosamente altos, aunque probablemente dependan demasiado de la figura de su fundador, Rajiv Jain.

Ratios de Rentabilidad

ROA: 93% (Beneficio Neto/Activos Totales)

ROE: 104% (Beneficio Neto/Patrimonio Neto)

ROCE: 181% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de GQG son disparatadamente altos, pero no nos indican demasiadas cosas sobre la compañía, más allá de que es una empresa tremendamente ligera en capital.

GQG es una empresa que consigue generar mucho dinero sin apenas invertir nada. Eso, y la ausencia de Deuda Financiera hacen que GQG tenga Ratios de Rentabilidad estratosféricos incluso contando con una Autonomía Financiera altísima (89%) Fijémonos en que el Beneficio Neto de un solo año es superior a todo el Patrimonio Neto de la compañía (ROE>100%). Rara vez se ven estos ratios tan elevados.

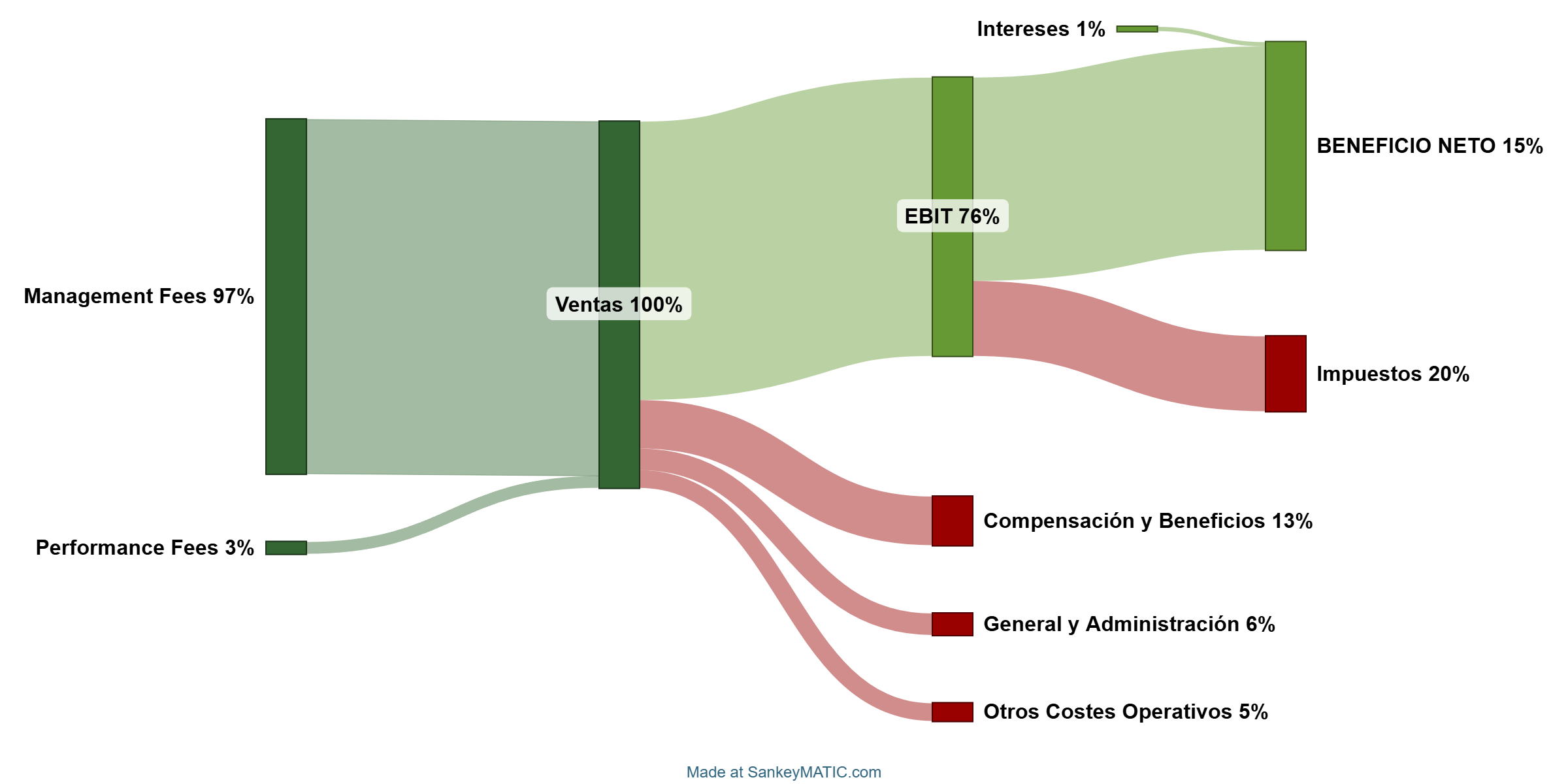

Gráfico Sankey

Beneficio por Acción (BPA)

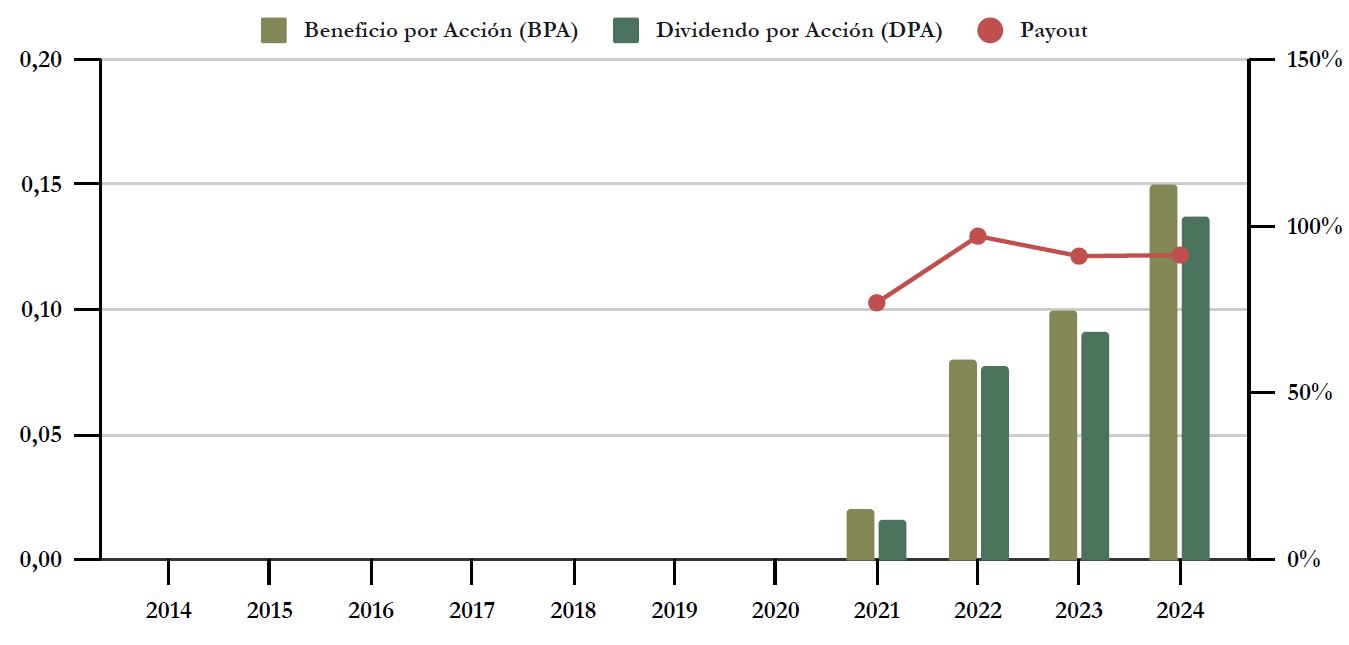

El Beneficio por Acción ha crecido mucho desde la salida a bolsa en 2021, pero este crecimiento no tiene demasiado sentido, dado que se trata de una tendencia distorsionada por tratarse de los primeros años de historia de la compañía.

GQG no detalla un guidance preciso, pero distintos analistas anticipan que la Ventas crecerán un 20% hasta 2028, pero el Beneficio Neto sólo lo hará en un 5%, debido a la compresión de márgenes que está experimentando el sector, que puede obligar a GQG a rebajar sus tarifas.

Sin embargo, estas predicciones las tenemos que tomar con cautela. Si bien es cierto que existe una compresión de márgenes en el sector, debido a la oferta cada vez más abundante de gestoras de activos para el gran público, también es cierto que la inversión se está facilitando cada vez más a través de la tecnología. Por tanto, una pequeña empresa gestora de activos con un buen desempeño tiene y tendrá mercado para expandirse y mejorar su Beneficio.

El auge de la IA también tiene que notarse en el sector financiero, y con seguridad el mundo financiero tendrá que adaptarse a esta disrupción tecnológica. Pero tal vez incluso beneficie a GQG, dado que facilitará y democratizará la inversión, permitiendo alcanzar este tipo de inversiones a muchos más clientes.

En definitiva, si bien no podemos esperar crecimientos tan grandes como los de los últimos años, el panorama de estancamiento que ciertos analistas le atribuyen a la empresa tampoco parece del todo probable siempre y cuando GQG consiga revertir el mal desempeño que sus estrategias han tenido en los últimos meses.

También hay que destacar que, aunque la compañía no tuviera apenas crecimiento en los próximos años, actualmente está cotizando a un PER de aproximadamente 6 veces Beneficios. Esto es un múltiplo extremadamente bajo en comparación con cualquier empresa de su sector.

3) DIVIDENDO

Dividendo por Acción (DPA)

Es importante tener en cuenta que la sede de GQG es en Estados Unidos, y que en sus Annual Reports toda su contabilidad se detalla en dólares estadounidenses (USD). Por ello, cuando ellos hablan de incrementar el dividendo, lo hacen siempre teniendo en cuenta su moneda base, el USD, y no el dólar australiano (AUD).

Sin embargo, como solamente se pueden comprar acciones de GQG en el mercado australiano, los accionistas siempre cobran los dividendos en dólares australianos (AUD) según el tipo de cambio del “Announcement Date”, que es unos días antes de la fecha “Ex-Dividend”, alrededor de 2 meses antes de la fecha de pago del Dividendo.

Dado que GQG es estadounidense pero cotiza en la bolsa australiana ASX como una CDI (Chess Depositary Interest) y sus dividendos están 0% franked, Australia no aplica una retención adicional sobre los dividendos netos de la retención de EE. UU. para los inversores extranjeros. Por lo tanto, el un accionista español solo estaría sujeto a una retención en origen del 15%, siempre y cuando haya cumplimentado correctamente en su bróker el formulario W8-BEN.

Para entender bien cómo funciona el sistema de los Franked Dividends australianos, recomendamos consultar el artículo que escribimos hace un tiempo sobre la empresa AUI. En el mismo detallamos en qué consiste y qué le conviene más a un inversor español.

El Dividendo de GQG es tremendamente creciente desde que empezó a cotizar en bolsa, pero no tenemos suficientes años para determinar una tasa de crecimiento anual que sea algo indicativa. Según los últimos dividendos trimestrales pagados, la compañía estaría repartiendo un dividendo por acción anual de A$0,228, lo que implica una Rentabilidad por Dividendo superior al 15%. Sin duda una RPD altísima. Por tanto, aunque GQG no tenga un alto crecimiento en los próximos años, una RPD tan alta ya convertiría a GQG en una empresa muy interesante para nuestra estrategia de inversión. Queda por ver si esta RPD tan alta es sostenible en el tiempo. Veámoslo.

Payout (DPA/BPA)

GQG pretende repartir entre sus accionistas un Dividendo de entre el 85% y el 95% del Beneficio Neto. Dado que la empresa es tan ligera en activos que apenas necesita reinvertir capital, es lógico que tengan una política de repartir prácticamente la totalidad del Beneficio Neto. El Payout de los últimos 2 años se ha situado en el 91%, con lo que parece que la empresa cumple con su política y mantiene el payout en los rangos establecidos. Eso sí, no promete que su dividendo sea creciente.

Cash Flow

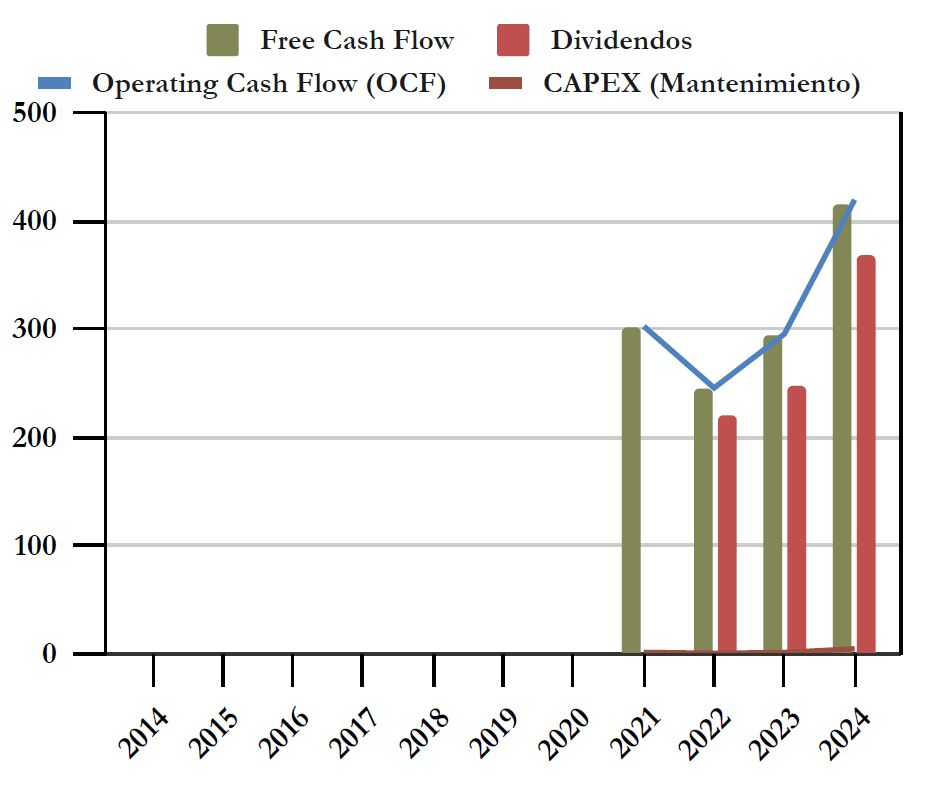

Free Cash Flow considerando el CAPEX de Mantenimiento

La gráfica nos muestra una curva del Operating Cash Flow demasiado corta como para extraer demasiadas conclusiones. Sin embargo, desde 2022 ha sido muy creciente, y en apenas 2 años ha aumentado en un 70%. Sin embargo, no se espera que este ritmo de crecimiento se pueda mantener en el tiempo.

El CAPEX de mantenimiento es prácticamente inexistente, por lo que casi todo el OCF se traduce en Free Cash Flow.

En cuanto al Dividendo, por el momento parece sostenible, dado que nunca supera el 90% del FCF. Por lo que, si GQG consigue mantener a sus clientes y al menos crecer en FUM lo suficiente para compensar una probable compresión de márgenes, debería poder mantener su Dividendo a niveles actuales. Y en el escenario de que la compañía siga creciendo, aumentarlo.

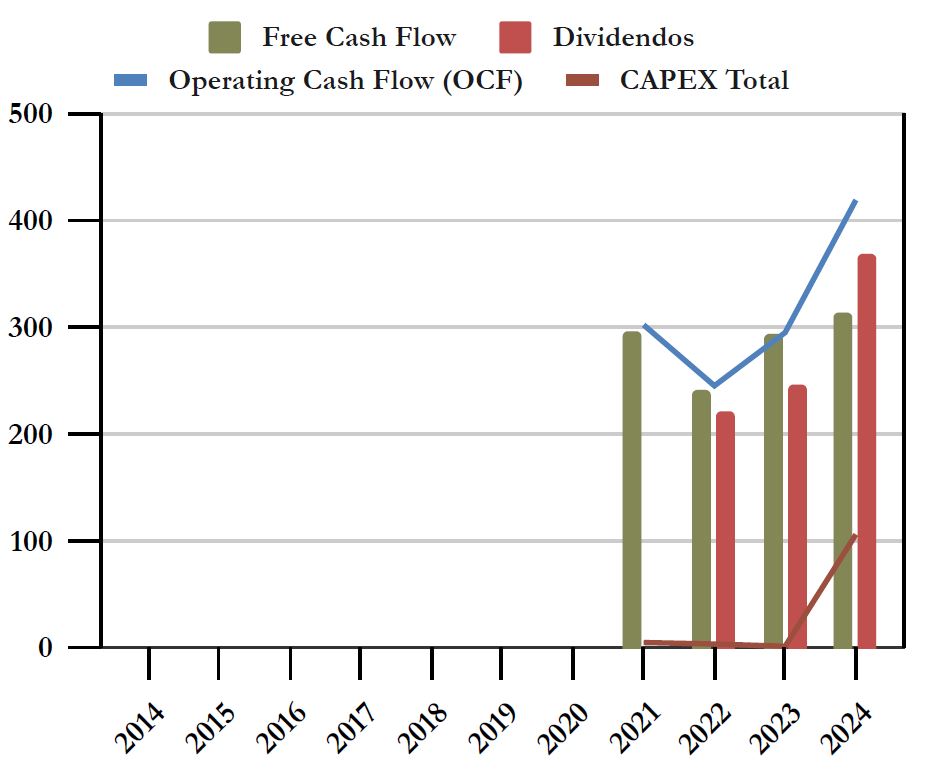

Free Cash Flow considerando el CAPEX de Total

Si añadimos las inversiones al CAPEX, solo apreciamos una diferencia en el ejercicio 2024, por la adquisición de los fondos de Pacific Current Group Limited. En este caso, el FCF no es suficiente para pagar los dividendos, pero se trata de un hecho puntual, y GQG sigue con caja neta tras esta adquisición.

Por tanto, la conclusión es la misma. Debido a la creciente competencia del sector, es probable que GQG sufra una compresión de márgenes, pero si consigue compensarla con un crecimiento suficiente de FUM, el Free Cash Flow que genera debería ser suficiente para mantener o incluso aumentar el dividendo actual. Sin embargo, si el crecimiento es nulo o incluso negativo, como viene ocurriendo los últimos meses debido en gran parte al deficiente desempeño de los fondos de GQG, entonces con toda probabilidad tendrán que recortar el dividendo.

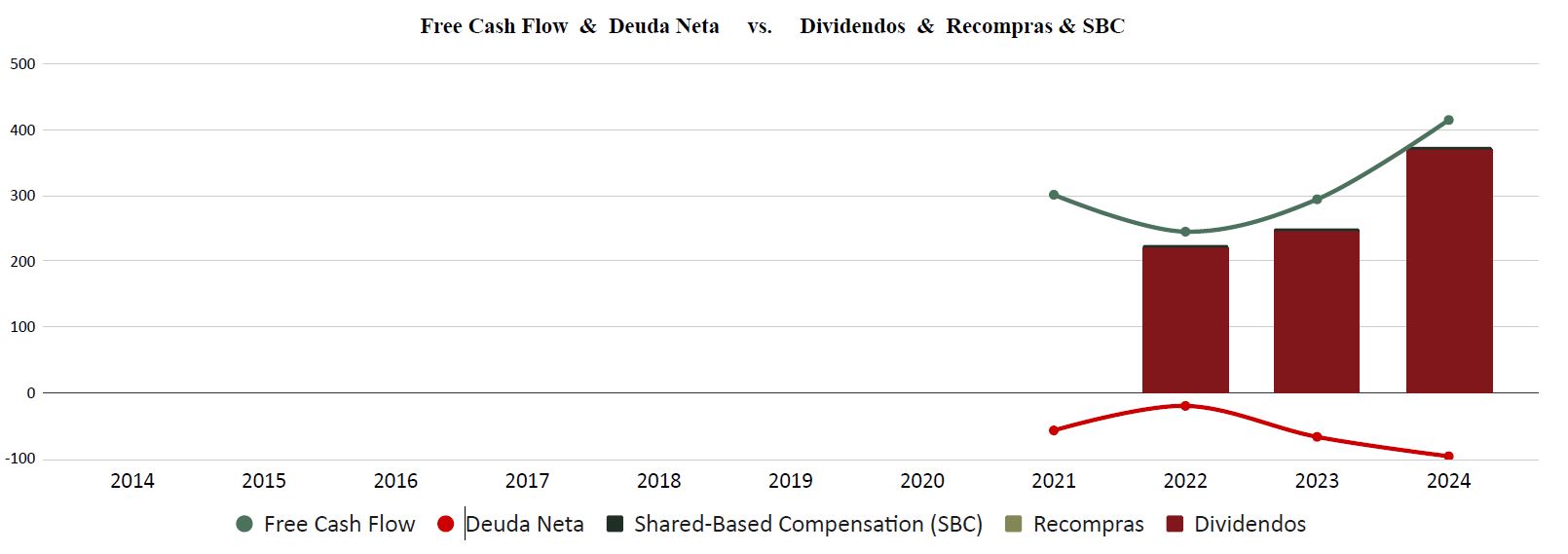

Recompra de Acciones

GQG no tiene una política de Recompra de Acciones, aunque en noviembre de 2024 consideró recomprar hasta A$100 millones en acciones propias porque consideraba en aquel momento que sus acciones estaban considerablemente infravaloradas. En ese momento cotizaban a alrededor de A$2,30. Un precio significativamente inferior al actual, que no supera los A$1,50. Sin embargo, pocos días después de este anuncio, la compañía se echó atrás en este programa de Recompras debido a que la fiscalidad no estaba clara para los vendedores estadounidenses a quien GQG pretendía comprar las acciones. Por lo visto, no estaba claro si para ellos la venta de estas acciones obliga a GQG a retener un 30% del importe para satisfacer los requisitos legales de la US Witholding Tax, es decir, la retención que requiere el sistema fiscal estadounidense. Esta retención aplica a pagos a extranjeros por parte de una empresa americana, y el pago por la venta de acciones tipo CDI (como las que cotizan en Australia) parece que probablemente estaría sujeta a esta retención. Por tanto, desde entonces GQG ha abandonado la idea de recomprar acciones propias incluso cuando cree firmemente que su cotización está muy infravalorada. Por ello, apreciamos en el siguiente gráfico la total ausencia de recompra de acciones.

En cuanto a la emisión de acciones para remunerar a empleados y directivos (Share-Based Compensation, SBC), tenemos que distinguir entre dos tipos: las RSU (Restricted Stock Units) y las PSU (Performance Stock Units).

Las RSU son una serie de acciones que se emitieron y bloquearon en el momento de salida a bolsa, y que se van entregando a los directivos de GQG a lo largo de 6 años. Es un incentivo para que estos directivos tengan un aliciente a permanecer en la compañía los 6 años siguientes a la salida a bolsa y por ello darle estabilidad a la compañía. Sin embargo, estas acciones representan apenas un 0,5% de las acciones, y no suponen una salida de caja para la empresa. Por tanto, su efecto es muy restringido.

Las PSU son bonus a ciertos directivos y empleados en forma de acciones por dos conceptos. En primer lugar, por permanecer en la empresa durante 5 años y, en segundo lugar, alcanzar en ese plazo un precio por acción determinado. Estos bonus representan entre el 0,1% y el 0,4% de las acciones en circulación por año. Por el momento no son cantidades muy relevantes, pero habrá que vigilar que con el tiempo no se conviertan en partes encubiertas del salario, dada la facilidad en alcanzar los objetivos. Por el momento, no han supuesto una dilución relevante para los accionistas de GQG, dado que la mayoría de las acciones destinadas a estas SBC ya se emitieron en la salida a bolsa.

Veremos cómo continua esta política de remuneración en el futuro, pero por el momento es irrelevante, y el nº de acciones de GQG se mantiene prácticamente estable. Además, como veíamos en la introducción, se trata de uno de los mejores instrumentos de la compañía para retener el talento. Y esto es una da las principales razones que alega Rajiv Jain por las cuales la empresa salió a cotizar públicamente.

Conclusión

GQG nos ha sorprendido positivamente. Se trata de una empresa con un Balance perfectamente saneado (Ratios Corrientes muy holgados, Caja Neta, sin Goodwill, Autonomía Financiera muy elevada…) y muy ligera en activos.

Su negocio consiste en algo muy sencillo y económico de realizar para la empresa, como es confeccionar fondos de inversión compuestos por empresas cotizadas, y gestionar las inversiones de fondos de otras entidades. Por ello, necesita tan poco personal y sus Márgenes y Ratios de Rentabilidad son tan elevados.

Además, el Dividendo que distribuye la compañía es muy elevado dado que la compañía reparte casi todo su beneficio en forma de Dividendo. A fecha de escribir este artículo, la Rentabilidad por Dividendo supera el 15% y parece sostenible. Esto es algo muy atractivo para nuestra estrategia.

Sin embargo, parece que las perspectivas de crecimiento son muy modestas para los próximos años, y el mercado está castigando la cotización de la compañía por 3 razones principales. En primer lugar, parece que todo el sector está experimentando una contracción de márgenes a medida que se democratiza la inversión, gracias a las nuevas tecnologías que hacen cada vez más sencillo invertir y a más competidores ofrecer sus productos de inversión. En segundo lugar, la compañía gravita entorno a la figura de su fundador y director de inversiones: Rajiv Jain. Esto le confiere una ventaja competitiva por contar con un inversor de tanta reputación, pero en contrapartida convierte a la compañía en más vulnerable si en algún momento Rajiv Jain pudiera ausentarse. Y, en tercer lugar, el desempeño reciente de los fondos gestionados por GQG ha sido nefasto comparado con los principales índices, lo cual puede mermar la reputación de la compañía y reducir la cantidad de FUM que los inversores le confíen.

Por todo esto, ahora mismo la compañía cotiza a un PER esperado de 6. Una valoración que refleja un pesimismo que podría ser extremo por parte del mercado.

Por ello, en Dividend Street, creemos que GQG puede ser una empresa adecuada para nuestra estrategia, pero nunca como una posición mayoritaria o troncal. Sino más bien como una empresa con poco peso en cartera, que si consigue revertir su situación actual nos puede brindar grandes revalorizaciones y altos dividendos. Sin embargo, cada inversor debe valorar si este tipo de empresa es adecuada para su situación personal y cartera.

¿Y a vosotros, qué os ha parecido GQG? ¿La conocíais? ¿Os parece adecuada para una cartera dividendera a largo plazo? ¿O preferís manteneros al margen de mercados distantes como el australiano?

Esperamos que os haya parecido interesante el análisis. No dudéis en dejar vuestros comentarios.

Si os ha gustado, os agradeceríamos mucho que lo compartierais en Twitter y redes sociales.

Si queréis consultar los datos históricos de Croda, no dudéis en consultar el Informe.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

Annual reports (2012-2022)

https://gqg.com/about/https://investors.gqg.com/

https://www.vontobel.com/en-ch/about-vontobel/media/communications/vontobel-appoints-matthew-benkendorf-as-cio-of-its-quality-growth-boutique–rajiv-jain-resigns-and-will-leave-the-firm-3034/

https://www.finews.com/news/english-news/27568-efg-seals-agreement-with-rajiv-jain

https://www.finews.com/news/english-news/25554-rajif

https://gqg.com/insights/gqg-partners-raises-over-us5-billion-one-year-after-its-launch/

https://gqg.com/insights/gqg-announces-initial-public-offering-on-the-asx/

https://www.moneymanagement.com.au/news/funds-management/gqg-raise-118b-ipo

https://www.investordaily.com.au/news/50142-biggest-ipo-of-2021-as-gqg-partners-lists-on-asx

La estrategia de inversión con la que Rajiv Jain ganó 100 mil millones de dólares en ocho años

https://www.adani.com/newsroom/media-releases/adani-portfolio-companies

https://www.intelligentinvestor.com.au/ipo/float/gqg

https://fintel.io/es/i/gqg-partners

https://www.tikr.com/es/blog/gqg-partners-de-rajiv-jain-principales-participaciones-y-apuestas-recientes-en-india-y-latinoamerica

https://www.moneymanagement.com.au/news/funds-management/gqg-inflows-plummet-ytd-amid-sustained-underperformance

https://www.moneymanagement.com.au/news/funds-management/redemption-pressures-impact-gqg-flows-h1

https://es.investing.com/news/analyst-ratings/rbc-capital-inicia-cobertura-de-gqg-partners-con-calificacion-de-superar-93CH-3189050

https://www.hindustantimes.com/business/gqg-sells-some-adani-power-shares-to-sbi-mutual-fund-others-amid-stock-split-101758527948158.html

https://simplywall.st/stocks/au/diversified-financials/asx-gqg/gqg-partners-shares/news/could-gqg-partners-asxgqg-petrobras-trim-reveal-a-shift-in-g

https://investors.gqg.com/FormBuilder/_Resource/_module/STKMVsT0A0OsQk0x-309rw/file/GQG_HY25_Earnings_Call_Press_Release.pdf

https://www.listcorp.com/asx/gqg/gqg-partners/news/termination-of-cdi-buyback-3128205.html

https://www.listcorp.com/asx/gqg/gqg-partners/news/details-of-share-buy-back-3119704.html