Hoy vamos a analizar una institución cuya trayectoria no solo narra la evolución de las finanzas británicas, sino la transformación del mercado de capitales global desde sus orígenes informales en las cafeterías del Londres del siglo XVII hasta convertirse en un titán de los datos y la infraestructura tecnológica en el siglo XXI. Se trata del London Stock Exchange Group (LSEG), la empresa que entre otras cosas gestiona la bolsa de valores británica.

Introducción

La génesis de lo que hoy conocemos como LSEG se encuentra en un entorno que dista mucho de los edificios acristalados y los servidores de alta velocidad actuales. A finales del siglo XVII, la City de Londres era un hervidero de comercio, pero carecía de un mercado de valores centralizado. Existía desde 1571 el Royal Exchange, pero era un lugar donde los mercaderes y comerciantes se reunían para negociar bienes y divisas, no acciones ni valores.

Los corredores de bolsa, a menudo vistos con recelo por el sistema financiero establecido por su naturaleza especulativa, tenían prohibida la entrada al Royal Exchange. Este rechazo forzó a estos pioneros a buscar refugio en lugares más mundanos: las cafeterías. En 1698, John Castaing, un visionario que operaba desde la célebre Jonathan’s Coffee House, comenzó a publicar «The Course of the Exchange and other things», una lista manuscrita que detallaba los precios de las acciones y las materias primas. Castaing no solo proporcionaba información; estaba sentando las bases de la transparencia en el mercado, una piedra angular que definiría la identidad de la institución siglos después.

Aquel mercado informal, nacido entre tazas de café y discusiones acaloradas, se formalizó gradualmente. En 1773, los corredores construyeron su propio edificio en Sweeting’s Alley, bautizándolo como «The Stock Exchange«. Sin embargo, no fue hasta 1801 cuando se estableció formalmente la Bolsa de Valores de Londres mediante membresía por suscripción, marcando el nacimiento de la primera bolsa regulada del mundo moderno. Se establecieron una serie de normas de conducta para evitar que los corredores de bolsa pudieran estafar a sus clientes. De esta manera, se podía expulsar a los corredores que no cumplieran con sus pagos, se fijaron métodos y plazos para la ejecución de las operaciones, y se exigió a los corredores que informaran si actuaban por cuenta propia o para terceros. Esto sirvió para limpiar poco a poco la imagen de los corredores de bolsa, y para aumentar la reputación de la Bolsa de Valores de Londres, que se jactaba de ser un lugar de intercambio transparente y cumplidor. No en vano su lema, oficial desde 1923, fue «Dictum Meum Pactum» (Mi palabra es mi pacto).

Durante el siglo XIX, el intercambio se convirtió en el motor financiero del Imperio Británico, financiando la Revolución Industrial, la expansión de los ferrocarriles y las empresas coloniales. Su influencia era tal que Londres se convirtió en el centro financiero indiscutible del planeta, un estatus que mantuvo hasta bien entrado el siglo XX.

El siglo XX trajo consigo desafíos monumentales y transformaciones radicales. Tras sobrevivir a dos guerras mundiales que paralizaron los mercados, la institución tuvo que adaptarse a un mundo que se digitalizaba. El hito más significativo de esta era fue el «Big Bang» de 1986, una desregulación masiva impulsada por el gobierno de Margaret Thatcher. Este evento eliminó las comisiones fijas, permitió a las firmas extranjeras ser propietarias de corredores británicos y, lo más importante, marcó el fin del «corro» físico en favor del comercio electrónico. Fue un momento de vida o muerte; la Bolsa de Londres pasaba de ser un club exclusivo de caballeros a una entidad tecnológica competitiva a nivel mundial.

A principios del nuevo milenio, la organización emprendió un camino de consolidación estratégica. En 2001, la Bolsa de Valores de Londres dejó de ser una entidad propiedad de sus miembros para convertirse en una sociedad anónima cotizada (PLC), lo que le otorgó la agilidad financiera necesaria para expandirse. El año 2007 fue crucial, ya que se produjo la fusión con la Borsa Italiana, dando origen formal al London Stock Exchange Group (LSEG). Esta unión no solo amplió su alcance geográfico, sino que integró a su estructura a MTS, el mercado de renta fija líder en Europa, y a CC&G, una cámara de compensación vital para la estabilidad del sistema.

Bajo la dirección de figuras clave como Xavier Rolet, quien asumió el cargo de CEO en 2009, LSEG inició una metamorfosis agresiva. Rolet entendió que el futuro de la bolsa no residía únicamente en el volumen de negociación de acciones, que se estaba convirtiendo en un negocio de márgenes estrechos debido a la competencia de plataformas alternativas. La estrategia viró hacia los servicios de información y la gestión de riesgos post-negociación.

Durante su mandato, el grupo adquirió una participación mayoritaria en LCH Group (London Clearing House), una de las mayores cámaras de compensación del mundo. En 2012-2013, LSEG lanzó una oferta para comprar el 60% de LCH Group. El objetivo era capturar el mercado de derivados tras la crisis de 2008, cuando las nuevas leyes exigían que estos contratos pasaran por cámaras de compensación. Más tarde, LSEG fue aumentando su participación de forma agresiva. Para 2018, ya controlaba más del 80% de la entidad, asegurándose una posición dominante en el mercado de derivados y swaps de tipos de interés. Asimismo, la integración total de FTSE Group permitió a LSEG poseer uno de los proveedores de índices más influyentes del mundo, creando la marca FTSE Russell. La creación de esta división fue también construida por partes bajo el mandato de Xavier Rolet. En 2011, LSEG compró el 50% que aún no poseía de FTSE International a Pearson (dueños entonces del Financial Times). FTSE (Financial Times Stock Exchange) era una joint-venture que Pearson y LSEG habían creado en 1984 para crear los famosos índices británicos. El Financial Times aportaba el valor de marca, mientras que LSEG aportaba los datos e infraestructura. Estos índices se convirtieron rápidamente en el estándar de referencia británico. Por ejemplo, el más conocido es el FTSE 100, que agrupa las 100 mayores compañías del Reino Unido por capitalización. Con la adquisición de la totalidad de esta joint-venture, LSEG se aseguró el control total de los índices de referencia británicos.

Pero en realidad, la joya de los índices británica (FTSE) palidecía en comparación con el enorme mercado estadounidense. Por ello, LSEG adquirió en 2014 la Frank Russell Company por $2.700 millones, no tanto por su división de gestión de activos (que luego vendieron), sino por su prestigiosa unidad de índices Russell. Esta división se especializaba en la segmentación del mercado estadounidense. Su gran valor era que los gestores de fondos en EEUU usaban el Russell 2000 como la «vara de medir» (benchmark) oficial para saber si estaban haciendo bien su trabajo invirtiendo en empresas pequeñas y medianas.

Juntando las divisiones de FTSE y Russell, LSEG se convirtió en el competidor nº1 de las grandes empresas dedicadas a índices, como MSCI o S&P Global, centrada en el mercado británico y en las pequeñas y medianas empresas de EEUU.

En 2017, LSEG realizó algunas compras de menor calado, como The Yield Book, una de las plataformas de análisis financiero más prestigiosas del mundo, especializada en renta fija, y los índices de renta fija de Citi por 685 millones de dólares en metálico.

En 2018, David Schwimmer, un veterano de Goldman Sachs con una profunda experiencia en estructura de mercados y una visión global forjada en entornos internacionales, tomó el timón de la compañía. Schwimmer llegó con la misión de terminar la transformación de LSEG: pasar de ser un operador de mercados bursátiles a ser un proveedor global de infraestructura financiera y datos. Su formación académica en Derecho por Harvard y en Relaciones Internacionales por la Fletcher School le proporcionó una perspectiva única para navegar en un entorno regulatorio y geopolítico cada vez más complejo. Bajo su liderazgo, LSEG ejecutó su movimiento más audaz hasta la fecha: la adquisición de Refinitiv.

Esta transacción, valorada en 27.000 millones de dólares y completada en 2021, se estructuró mediante una emisión masiva de acciones, otorgando a los vendedores (un consorcio liderado por Blackstone y Thomson Reuters) una participación aproximada del 37% en el capital de LSEG. Al integrarse como una transacción totalmente en acciones, LSEG evitó un endeudamiento que habría sido insostenible para su calificación crediticia de aquel entonces, aunque diluyó la participación de los accionistas existentes. No obstante, el mercado premió la operación al entender que LSEG se aseguraba ingresos recurrentes basados en suscripciones, mucho más estables que las tasas por transacciones bursátiles que dependen de la volatilidad del mercado. Esta compra no solo duplicó el tamaño del grupo en términos de empleados (pasando a tener más de 25.000 trabajadores en más de 60 países), sino que le otorgó la escala necesaria para liderar la digitalización de los mercados financieros globales.

Esta adquisición cambió radicalmente la naturaleza de LSEG para siempre. Al absorber Refinitiv, LSEG se convirtió en un competidor directo de Bloomberg en el sector de los datos financieros, y este sector se convirtió en el que más ingresos genera. La lógica detrás de este movimiento era clara: en el mercado moderno, la información es el activo más valioso. Los datos no solo alimentan las decisiones de inversión, sino que son el combustible para los algoritmos de trading y los sistemas de cumplimiento normativo. Con Refinitiv, LSEG integró terminales de datos, análisis avanzados y una red global que llega a miles de instituciones financieras.

La relevancia de esta transformación se ha visto reforzada recientemente por una alianza estratégica con Microsoft en 2022. Este acuerdo no fue solo una migración a la nube: Microsoft adquirió una participación cercana al 4% en LSEG, sellando una colaboración de diez años para desarrollar la próxima generación de servicios de análisis y datos financieros utilizando inteligencia artificial. Esta unión simboliza la culminación de un viaje de más de tres siglos: de las anotaciones a mano de John Castaing a la computación cuántica y la IA generativa de la mano de un gigante tecnológico.

Otras compras relevantes en 2022 han sido la fintech británica especializada en la optimización de carteras y gestión de riesgos post-negociación Quantile (£274 millones en efectivo), TORA ($325 millones en efectivo) para expandir sus capacidades en trading de múltiples activos, y MayStreet para mejorar la velocidad y la precisión de los datos en tiempo real. Recientemente, en 2023, completó la adquisición de Acadia (por un importe no publicado), una firma especializada en gestión de garantías y márgenes para derivados no compensados.

En conclusión, la historia del London Stock Exchange Group es el relato de una institución cuya función ha sido siempre la misma: conectar a quienes tienen capital con quienes lo necesitan para crecer, garantizando siempre la integridad y la transparencia del proceso. A través de adquisiciones estratégicas y una visión audaz de sus líderes, especialmente en los últimos quince años, LSEG ha dejado de ser una simple «bolsa» para convertirse en la columna vertebral tecnológica y de datos de las finanzas mundiales, preparada para afrontar los retos de una economía global cada vez más interconectada y dependiente de la información en tiempo real.

Negocio

Hoy en día LSEG es una empresa enorme con una capitalización alrededor de los $57.000 millones, con alrededor de 26.000 empleados, y que cuenta con distintas divisiones que dan servicios muy diferentes a los principales actores de los mercados financieros. Además, para cada uno de los segmentos de la empresa tiene distintos competidores.

Para entender bien la composición de las Ventas de la compañía, veamos con detalle los cuatro segmentos estratégicos en los que LSEG divide sus operaciones, así como sus respectivos subsegmentos:

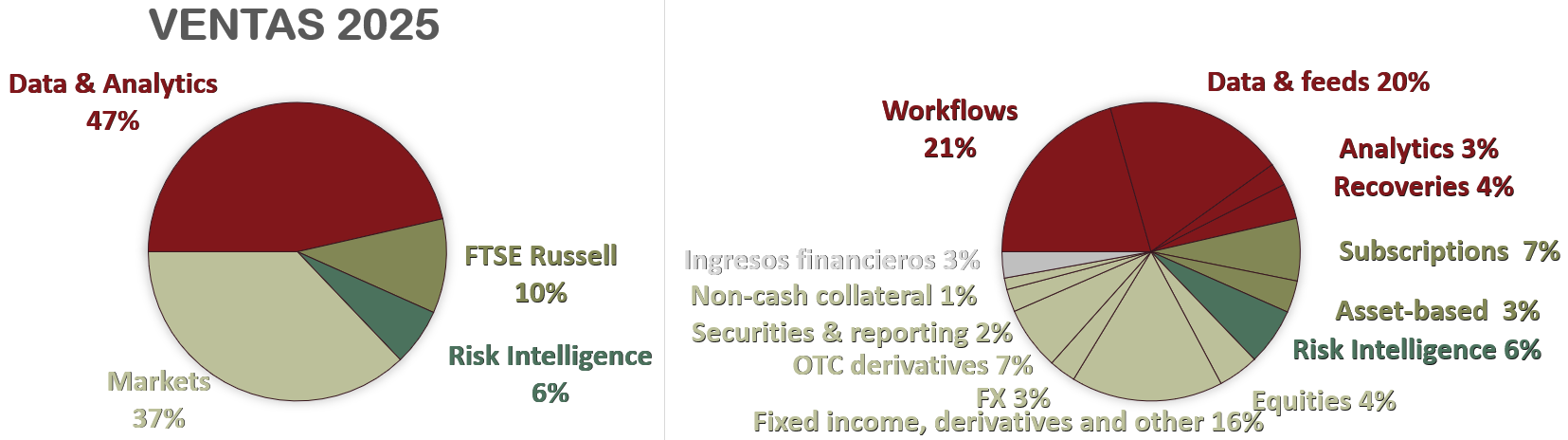

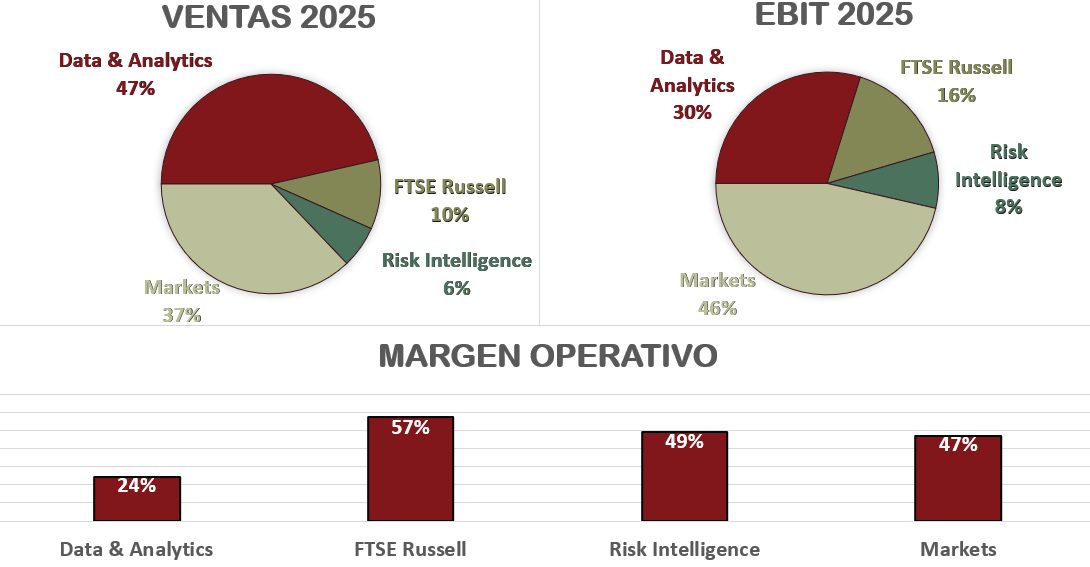

Data & Analytics (47% de los Ingresos Totales)

Este es el segmento más grande de la compañía y se centra en proporcionar datos críticos, flujos de trabajo y soluciones de análisis para instituciones financieras. Según la compañía, el 98% de los ingresos totales del Grupo son recurrentes. Sus competidores principales son Bloomberg, S&P Global y FactSet.

- Workflows: Proporciona datos, noticias y análisis en tiempo real a través de terminales de trabajo para que operadores y banqueros de inversión tomen decisiones informadas. En junio de 2025, la compañía retiró definitivamente la terminal Eikon, terminal competidora de Factset de la antigua Refinitiv, migrando totalmente a los clientes a Workspace, una interfaz moderna y modular desarrollada en colaboración con Microsoft. Workspace aglutina alrededor del 20% de la cuota de mercado de este tipo de plataformas, solo superada por Bloomberg (33%) y por encima de Capital IQ (6%) o Factset (4%) (porcentajes de cuota de mercado en 2020).

- Data & Feeds: Se encarga de la distribución masiva de datos (precios, referencia y valoración) a través de estrategias como «LSEG Everywhere», permitiendo que los datos alimenten directamente los sistemas y modelos de riesgo de los clientes.

- Analytics: Ofrece herramientas avanzadas y análisis de carteras para optimizar estrategias de inversión y gestión de activos.

FTSE Russell (10% de los Ingresos Totales)

LSEG lo reporta como un segmento independiente y clave debido a su liderazgo mundial en la creación de índices y soluciones de datos para la construcción de carteras. Como competidores, los más representativos son S&P Global y MSCI.

- Index Products: Creación y gestión de índices de referencia globales (como el FTSE 100 o el Russell 2000) que sirven de base para ETFs y fondos indexados.

- Data & ESG Content: Provisión de datos sobre sostenibilidad y puntuaciones ESG integradas dentro de sus índices para facilitar la inversión responsable.

Risk Intelligence (6% de los Ingresos Totales)

Este segmento se especializa en soluciones para combatir el crimen financiero, garantizar el cumplimiento normativo (compliance) y la verificación de identidad.

Es el antiguo negocio de riesgo de Refinitiv (centrado en World-Check), y era tan grande y específico que LSEG decidió separarlo en su propio segmento independiente para darle más visibilidad. Sus competidores en este segmento son empresas como RELX, Dow Jones o Moody’s.

- Screening (World-Check): Mantiene bases de datos críticas para que las empresas verifiquen la identidad de sus clientes y detecten personas políticamente expuestas (PEPs) o entidades sancionadas.

- Identity Verification & Fraud Prevention: Soluciones tecnológicas para validar identidades digitales y prevenir el fraude, apoyadas por innovaciones como «World-Check On Demand».

Markets (37% de los Ingresos Totales)

A partir del 1 de enero de 2025, LSEG combinó los antiguos segmentos de «Capital Markets» y «Post Trade» en esta única división denominada Markets. Engloba todo el ciclo de vida de la negociación y servicios post-negociación. Los competidores de este segmento son grandes actores de los Exchange mundiales y mercados financieros como MarketAxess, CME Group, CBOE Global Markets o Deutsche Borse, entre otros.

- Equities (LSE): Gestiona la Bolsa de Valores de Londres, facilitando la admisión de nuevas empresas y la negociación de acciones.

- FICC (Fixed Income, Currencies & Commodities): Incluye plataformas de negociación electrónica líderes como Tradeweb (Renta Fija, competidor de MarketAxess) y FXall/Matching (Divisas). Cabe destacar que LSEG consolida los resultados de Tradeweb, a pesar de que esta división cotiza en bolsa como una compañía independiente y LSEG posee únicamente el 50,9% de sus acciones. También es destacable que FXall y Matching tienen una cuota de mercado global de alrededor del 22% en el segmento electrónico de transacciones de Forex, lo que la convierte en uno de los mayores players del mundo junto a Bloomberg (35%), CME Group (19%) y Deutsche Borse (10%).

- Post Trade (Clearing & Risk Management): Incluye a la cámara de compensación LCH, que garantiza que miles de millones de dólares en transacciones se liquiden de forma segura cada día, actuando como el sistema de compensación central. De esta forma, LCH se convierte en vendedor para los compradores y en comprador para los vendedores en los mercados de acciones, bonos y divisas. Especialmente, es líder mundial en compensación de swaps de tipos de interés (SwapClear), concentrado más del 90% de cuota de mercado de este tipo de transacciones. En 2025, se completó una transacción estratégica donde 11 bancos globales adquirieron una participación del 20% en el negocio de Post Trade Solutions. Esta transacción no incluye todo el negocio de compensación (LCH), sino servicios de valor añadido como Acadia, Quantile y SwapAgent, que se centran en la optimización de capital y eficiencia operativa para derivados no compensados. Al convertir a los bancos en accionistas de esta unidad específica, LSEG garantiza que los principales usuarios del mercado colaboren en el desarrollo de nuevas soluciones tecnológicas y sigan utilizando sus plataformas.

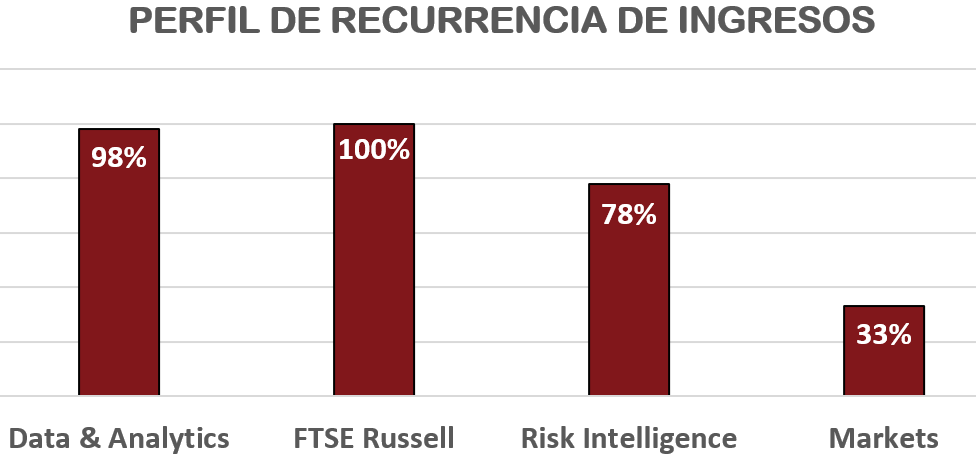

Tenemos que destacar que el modelo de negocio de LSEG está muy diversificado, pero está muy centrado en la obtención de ingresos recurrentes. Veamos qué perfil de recurrencia tiene cada uno de los segmentos, teniendo en cuenta que la tasa de retención global de los ingresos por subscripción de la compañía es excepcional (92,4%):

Vemos que en todos los segmentos el perfil de recurrencia de los ingresos es muy alto, generalmente mediante subscripciones. La única excepción es el segmento de Markets donde lógicamente el mayor volumen de ingresos depende de la cantidad de transacciones que se realicen en los mercados que LSEG gestiona.

Sin embargo, la acción de LSEG se ha desplomado recientemente desde £120,95 en febrero de 2025 hasta £71,70 en febrero de 2026, perdiendo más de un 40% de su capitalización en apenas 1 año. Esto se debe principalmente al miedo que el mercado tiene a que la IA consiga erosionar los márgenes de LSEG, especialmente en el segmento de Data & Analytics, al igual que le ha ocurrido a otras empresas como Factset. El racional detrás de este pánico es que la IA llegue a “comoditizar” la información financiera, es decir, que ya no aporte valor que las empresas ofrezcan los datos agregados y curados, porque una IA podría hacerlo igual o mejor en el futuro por una fracción del precio al que lo ofrecen hoy en día estas compañías. Si una IA puede extraer, limpiar y analizar datos públicos con la misma precisión que LSEG a una fracción del costo, el valor de sus bases de datos propietarias podría diluirse. Además, la automatización en bancos y fondos de inversión podría llevar a que necesiten menos licencias individuales para empleados, reduciendo la base de clientes de LSEG.

Sin embargo, todos estos miedos es probable que estén infundados, mal entendidos o, por lo menos, exagerados. Veamos detenidamente por qué.

En primer lugar, es cierto que LSEG no es dueño de cada dato individual, pero el «valor añadido» que aporta es crítico. Según la compañía, así se dividen los ingresos relacionados con el segmento Data & Feeds, que recordemos que supone un 20% del total de los ingresos de LSEG y es la parte más sensible en la narrativa de la canibalización del negocio por parte de la IA:

45% – Datos en tiempo real: Ninguna IA puede competir con este subsegmento, dado que son datos distribuidos a través de su propia red física e infraestructura tecnológica en tiempo real. Estos datos dependen de centros de datos, servidores, líneas de fibra dedicada y protocolos de red irreplicables, dado que físicamente se encuentran más cerca de las bolsas que gestionan que nadie. Y en el negocio de los datos en tiempo real, los milisegundos cuentan.

25% – Fuentes Especializadas Propietarias: Datos exclusivos como el evaluado de renta fija, tablas de conjuntos de transacciones y publicaciones que ellos mismos enriquecen con análisis interno.

10% – Datos Exclusivos y Agregados: Fuentes no públicas y exclusivas, incluyendo noticias de Reuters (tienen un acuerdo de exclusividad a largo plazo) y datos de fondos o brókers de elaboración propia.

10% – Datos Públicos Enriquecidos: Datos que son públicos (como informes de ganancias), pero a los que LSEG añade su propia capa de propiedad intelectual (ej. estimaciones de analistas IBES o análisis de sentimiento SentiMine).

El 10% restante: Son datos puramente públicos que LSEG simplemente normaliza y estandariza, pero que rara vez venden de forma aislada.

Por ello, es muy difícil que una IA, por desarrollada y potente que sea, consiga agregar y curar de forma satisfactoria hasta el 90% de los datos que maneja LSEG. Sin duda un argumento muy relevante frente a la potencial disrupción de la IA con el segmento más relevante en cuanto a facturación de LSEG (Data & Analytics).

En segundo lugar, LSEG firmó en 2022 un acuerdo de 10 años con Microsoft para integrar la IA en su modelo de negocio de la mano de una de las empresas más punteras del sector. De esta forma, LSEG está trasladando su plataforma de datos y otras infraestructuras clave a Microsoft Azure, se ha desarrollado la integración de la plataforma Workspace de LSEG en Teams, así como complementos avanzados para Excel y PowerPoint, permitiendo a los usuarios financieros acceder a datos de LSEG directamente desde las herramientas de productividad de Microsoft. Es una integración que funciona en ambos sentidos. Por una parte, LSEG ha lanzado funcionalidades de lenguaje natural en beta dentro de su terminal Workspace, y por otra parte colabora en Microsoft Copilot Studio para que los clientes institucionales puedan usar los datos verificados de LSEG dentro de sus propios modelos de IA. Es una simbiosis entre ambas empresas que también se ha materializado en el accionariado: Microsoft ha adquirido el 4% de LSEG para alinear sus incentivos en desarrollar lo mejor posible esta colaboración.

Pero LSEG también ha firmado acuerdos con otras empresas punteras de IA como OpenAI, Snowflake o Anthropic, para suministrar datos curados y verificados, que impiden que las IA alucinen con datos sensibles. El riesgo de un error por una alucinación de la IA en un cliente institucional sería tan costoso, que es muy probable que, aunque las IA evolucionen mucho, LSEG siga siendo un proveedor crítico de datos. La idea no es que la IA sustituya a LSEG, sino que o bien las IAs mejoren las Workstation de LSEG, o bien LSEG pueda funcionar dentro de cualquiera de estas IAs. Y este es el objetivo principal de la estrategia «LSEG Everywhere«, que busca entregar datos financieros de confianza en cualquier plataforma donde el cliente decida trabajar, utilizando el estándar de código abierto Model Context Protocol (MCP) para conectar aplicaciones de IA con sus fuentes de datos.

En cuanto a los accionistas principales de LSEG, cabe decir que actualmente es una compañía bastante fragmentada, sin personas físicas o jurídicas que puedan ejercer un control claro sobre la compañía. El consorcio entre Blackstone y Thomson Reuters, que llegó a tener el 37% de acciones de la compañía cuando LSEG adquirió a Refinitiv, ya se ha deshecho de ellas a lo largo de los últimos años. LSEG cita como accionistas relevantes grandes fondos de inversión como el catarí Qatar Investment Authority (6,2%), BlackRock (5,7%), el estadounidense The Capital Group Companies (5,1%), el británico Lindsell Train Limited (4,1%) y también, como ya hemos visto en esta introducción, a Microsoft Corporation (4,1%) que se ha convertido en accionista relevante como parte de su acuerdo con LSEG.

Pasemos a ver los Estados Financieros de LSEG para ver si esta empresa se ajusta a nuestros criterios de inversión, más allá de los temores más o menos preocupantes sobre la disrupción de la IA en las empresas proveedoras de datos financieros.

1) SOLIDEZ: Balance

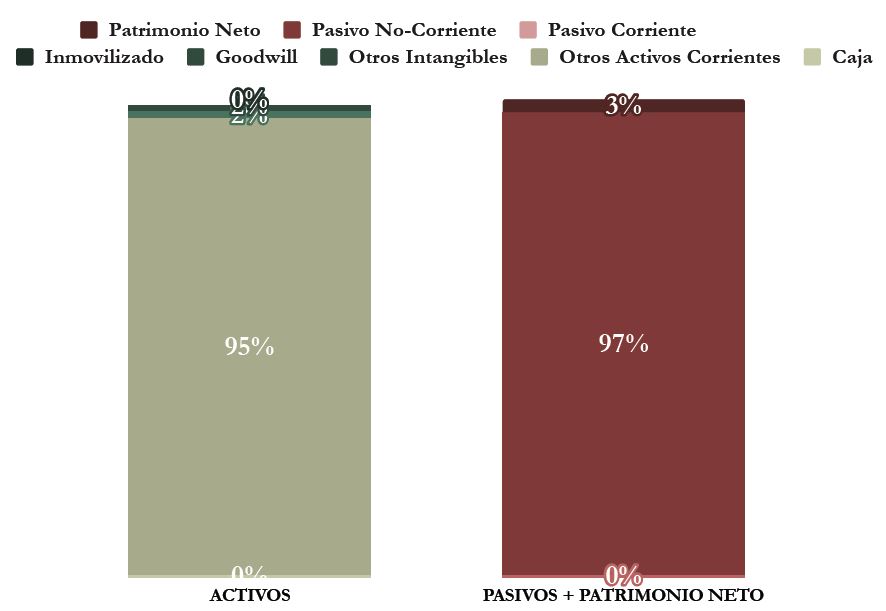

El Balance de LSEG sorprende a primera vista porque tiene un volumen muy alto de activos y pasivos a corto plazo.

Pero esto tiene una explicación. Y es que, como infraestructura de mercado, LSEG opera cámaras de compensación (LCH). Su balance consolidado incluye activos y pasivos de “Clearing member assets/liabilities” (miembros de compensación) que representan márgenes y fondos de garantía. Estos saldos son técnicamente activos de la empresa, pero son fondos de terceros retenidos por periodos cortos y no generan una rentabilidad operativa directa para los accionistas de LSEG. Por lo tanto, para analizar mejor el Balance y los Ratios de Retabilidad de LSEG, tenemos que eliminar estas partidas tanto de los activos como de los pasivos, y el nuevo Balance ajustado queda tal que así:

Activos y Pasivos a Corto Plazo

Con el Balance ajustado, observamos un Ratio de Liquidez muy holgado, con un valor del 1,89. Y más holgado todavía es el Cash Ratio: 1,19. Por tanto, nada de qué preocuparse en la Relación de Corrientes de LSEG. La compañía podría, si quisiera, deshacerse de todas sus obligaciones a corto plazo sólo con la caja que tiene, y aún sobraría.

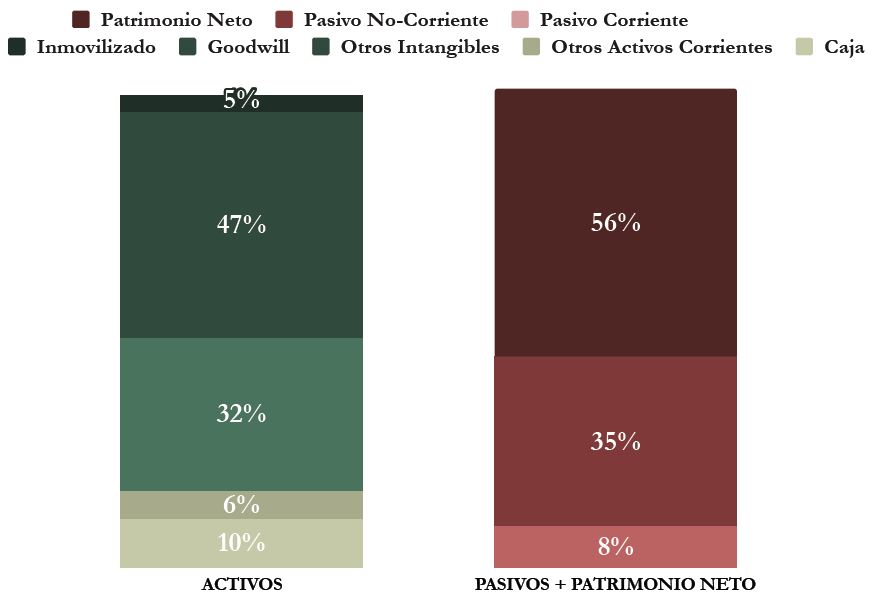

Activos y Pasivos a Largo Plazo

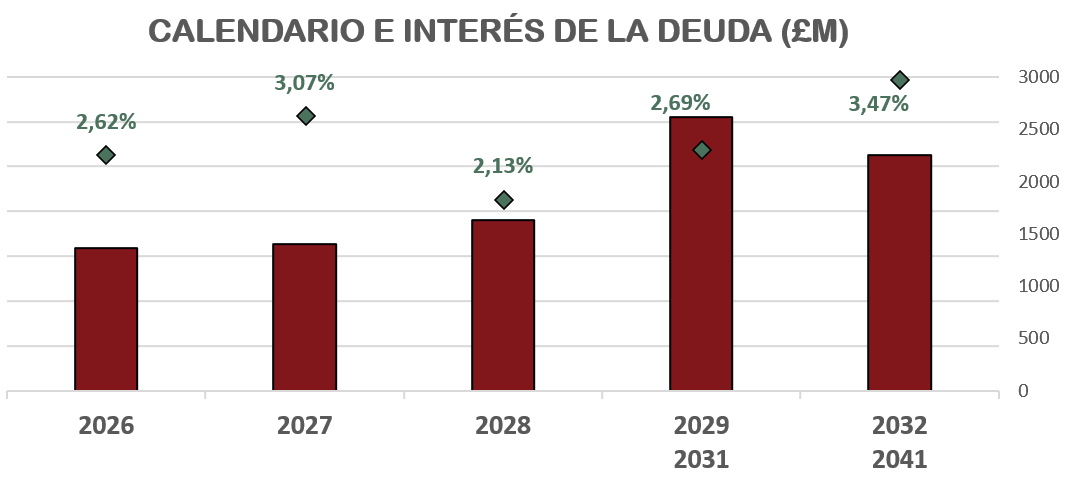

La Deuda Neta de la compañía representa apenas 1,70 veces el EBITDA. No es una Deuda demasiado elevada, pero sí que parece algo abultada para una empresa financiera. Históricamente la LSEG ha tenido una Deuda Neta muy controlada (o incluso negativa algunos años), hasta la adquisición de Refinitiv en 2021, cuando se disparó a 1,69 veces EBITDA y se ha mantenido en esos niveles desde entonces. La parte positiva de esta deuda es principalmente mediante bonos, que tiene un tipo de interés medio bastante reducido (2,83%) y que su calendario está correctamente escalonado en el tiempo:

Sin ser preocupante, sí que es llamativo que LSEG tenga este volumen de Deuda y tendremos que monitorear cómo la reducen en el futuro.

En cuanto al Goodwill, representa un 47% del Total Activos, un valor relativamente elevado, pero que tiene sentido en esta empresa, dado que la inmensa mayor parte es atribuible a la adquisición de Refinitiv en 2021. Este es un valor muy alto, que además va acompañado de un volumen también muy alto de Intangibles (32%), fruto también de la adquisición de Refinitiv.

LSEG es consciente del alto volumen de estas dos partidas (Goodwill e Intangibles), y desde la adquisición de Refinitiv en 2021 reporta por separado las amortizaciones, depreciaciones y deterioros derivados de la misma, para dar una mejor idea del beneficio real de la compañía. Como veremos más adelante, esto también impacta en los Ratios de Rentabilidad, que parecerían extrañamente bajos sin tener en cuenta este ajuste en el Beneficio Neto de la compañía.

La parte positiva del Balance a largo plazo la encontramos en la Autonomía Financiera (56%), que muestra un valor superior al Goodwill (47%). De esta forma, nos tranquiliza ver que, a pesar del alto valor del Goodwill y de la Deuda Neta, LSEG todavía tendría una Autonomía Financiera positiva (9%) si eliminásemos el Goodwill del Balance.

En conclusión, el Balance de LSEG tiene luces y sombras. Nada nos hace levantar una bandera roja, pero sí nos gustaría que la Deuda Neta disminuyese en el futuro. La adquisición de Refinitiv en 2021 dejó el Balance con un elevado volumen de Goodwill e Intangibles, que la compañía probablemente todavía tendrá que digerir mediante amortizaciones y deterioros en los próximos ejercicios. Sin embargo, parece que la Rentabilidad de la compañía permitirá sanear el Balance poco a poco, como veremos a continuación.

2) RENTABILIDAD: Cuenta de Resultados 2025

Ventas

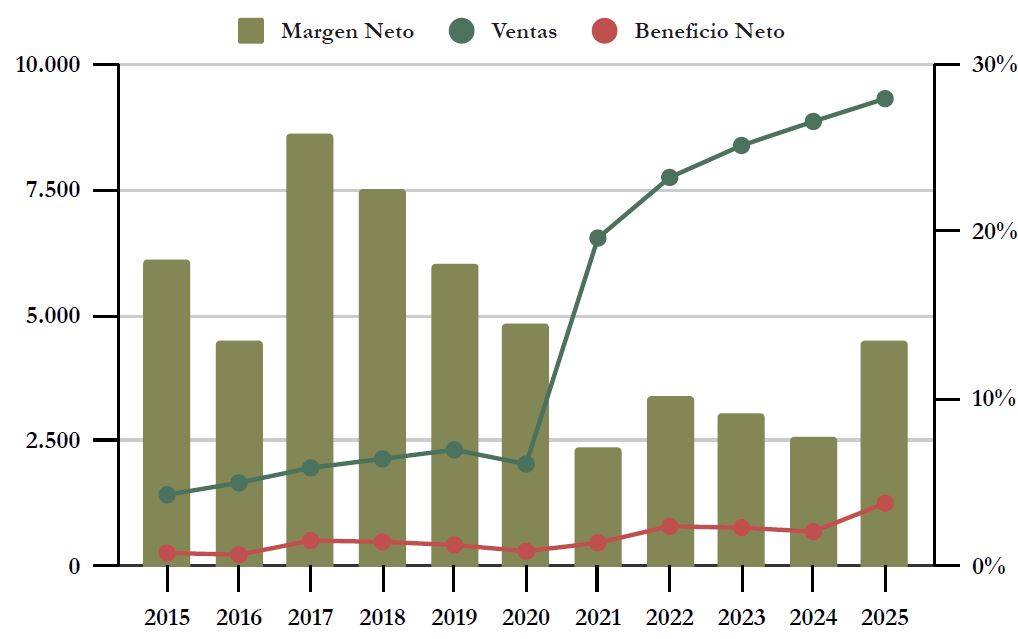

Lo primero que salta a la vista en el gráfico es el gran salto en las Ventas entre los ejercicios 2020 y el 2021, de nuevo fruto de la adquisición de Refinitiv. LSEG más que triplicó sus Ventas de un ejercicio al otro. Por ello, tenemos que separar el análisis de la tendencia en dos. Por una parte, el negocio antes de la adquisición, cuyas Ventas crecían a un excelente 13% anual (media entre 2015 y 2019), y por otra parte, después de la adquisición, donde siguen creciendo a un notable 6,35% (media entre 2022 y 2025).

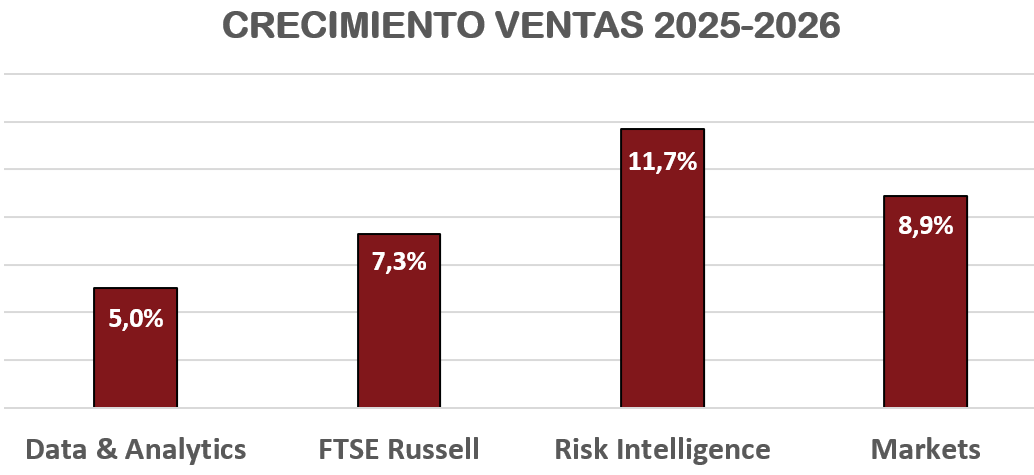

Como hemos visto ya en la introducción, las Ventas de LSEG se descomponen en 4 segmentos: Data & Analytics (47%), Risk Intelligence (6%), FTSE Russell (10%) y Markets (37%). Todos los segmentos crecen, y la buena noticia es que los que más crecen son precisamente los más rentables (Risk Intelligence, FTSE Russell y Markets):

FTSE Russell y Risk Intelligence son segmentos de menor peso pero que crecen aceleradamente, y en el segmento Markets destaca el sub-segmento de “Renta Fija y Derivados” liderado por Tradeweb, la competidora de MarketAxess, que crece a un notable 13,7%.

Además, según la compañía, el perfil de recurrencia de los ingresos de todos los segmentos es muy alta, con la excepción del segmento Markets, lógicamente, dado que sus ingresos dependen en gran medida del volumen de transacciones que se realicen en sus mercados de renta fija, variable fórex y derivados.

En cuanto a la recurrencia, cabe destacar que más del 60% de los ingresos de LSEG dependen de segmentos ligados a las suscripciones (Data&Analytics, FTSE Russell y Risk Intelligence), y de estos clientes por suscripción la tasa de retención es superior al 92%. Sin duda, unos números que destacan la altísima fidelidad de los clientes de la compañía.

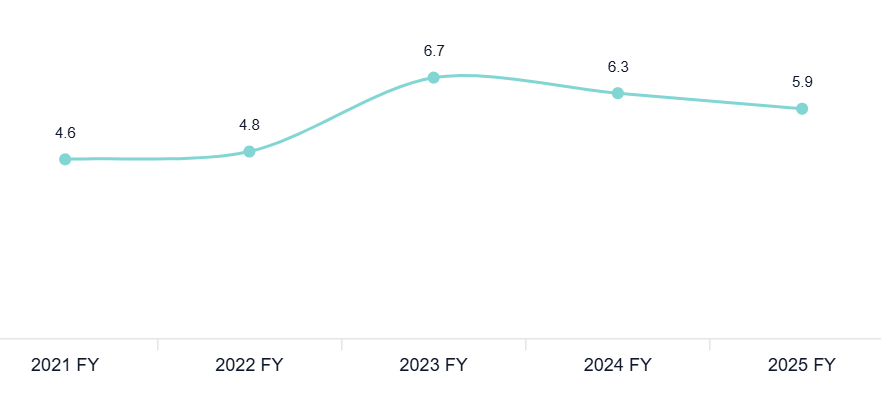

Además, es relevante fijarnos en la métrica de ASV (Annual Subscription Value). Esta métrica mide los contratos de subscripción previstos para los próximos 12 meses, y es un indicador muy fiable de las Ventas dependientes de suscripciones del siguiente ejercicio. Veamos su crecimiento desde 2021, dado que antes de la adquisición de Refinitiv el peso de los ingresos por suscripción de LSEG no era tan relevante:

Podemos apreciar que el crecimiento del ASV se está desacelerando pero es todavía es positivo y razonablemente elevado (5,9%). Y todavía es mayor que el crecimiento que tenía en 2021 y 2022. Por tanto, un punto más a favor que demuestra que el modelo de negocio de LSEG sigue saludable y que no parece que ninguna herramienta de IA le esté arrebatando cuota de mercado.

En conclusión, Ventas diversificadas, crecientes con ASV positivo y crecimiento en los segmentos que como veremos son más rentables. Sin duda LSEG nos deja con muy buena impresión en el apartado de Ventas.

Márgenes

Si nos fijamos en el Margen Neto de LSEG, nos damos cuenta de que existen do etapas bien diferenciadas: antes y después de compra de Refinitiv. Por ello, entre 2015 y 2020 el Margen Neto oscilaba entre el 13% y e 26%, sin duda un Margen Neto muy alto consecuencia de que el grueso del negocio de LSEG centrado en Markets es muy rentable. Pero a partir de 2021, el Margen Neto ha oscilado entre el 7% y el 13%, un Margen mucho más reducido que nos hace pensar que esta adquisición ha mermado mucho la rentabilidad global de la compañía.

Sin embargo, debemos analizar esto con algo más de cuidado. Si bien es cierto que el Margen Operativo del segmento Data & Analytics es menor que los demás (24%), que pesa mucho en las Ventas (47%) y que proviene casi en su totalidad de Refinitiv, también es cierto que la bajada tan abrupta del Margen Neto de la compañía se debe en gran medida a las amortizaciones y depreciaciones derivadas de la compra de Refinitiv. Al haber sido esta compra una adquisición gigantesca comparada con el tamaño de LSEG (recordemos que triplicó sus Ventas tras la adquisición), la compañía reporta también su Cuenta de Resultados ajustando este efecto. Si miramos esta Cuenta de Ganancias ajustada (Alternative Performace Measures), el Beneficio Neto de la compañía ha sido en 2025 de £2.538 millones, lo que resulta en un Margen neto ajustado del 27%.

Así pues, no solamente la adquisición de Refinitiv no ha empeorado el Margen Neto de la compañía, sino que las sinergias entre los diversos segmentos de LSEG han provocado que el Margen Neto ajustado de la compañía supere al anterior a 2021, antes de la compra de Refinitiv.

Por otra parte, cabe destacar como veíamos en la sección anterior que los segmentos que más crecen son los que mejor Margen Operativo tienen. Y en cuanto a margen operativo, los segmentos de alto margen Risk Intelligence, FTSE Russell y Markets representan un 70% del EBIT.

Lo que nos parece algo muy meritorio de LSEG es que consigue ofrecer a sus clientes muchos servicios distintos que se retroalimentan, y en conjunto la compañía consigue ser más rentable de lo que era la década pasada antes de la gran adquisición de Refinitiv.

Como vimos en la introducción, los competidores de LSEG son varios y distintos en cada uno de sus segmentos. Pero no hay realimente ninguno que sea competencia directa de LSEG en todos ellos. Incluso muchos de sus segmentos realmente no tienen competencia real, al tener infraestructuras y datos propietarios de los que ningún player financiero mundial puede prescindir.

Ratios de Rentabilidad

ROA: 3% (Beneficio Neto/Activos Totales)

ROE: 6% (Beneficio Neto/Patrimonio Neto)

ROCE: 7% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de parecen muy bajos, pero se debe a que se calculan con su Beneficio Neto GAAP, y no con el Beneficio Neto y EBIT ajustados.

Si ajustamos estos ratios quitando el efecto de amortizaciones y depreciaciones derivadas de la compra de Refinitiv, quedarían de la siguiente forma:

ROA: 6% (Beneficio Neto/Activos Totales)

ROE: 11% (Beneficio Neto/Patrimonio Neto)

ROCE: 12% (EBIT/(Patrimonio Neto + Deuda Neta))

Estos ratios ya tienen un mejor aspecto, y hay que resaltar que todos ellos se ven lastrados por la composición del Balance. Por una parte el ROA se vería beneficiado con una reducción del tamaño del Goodwill e Intangibles, algo que a medida que la empresa vaya digiriendo la compra de Refinitiv terminará ocurriendo. Por otra parte, el ROE y el ROCE se ven perjudicados por una Autonomía Financiera muy alta (56%).

Por tanto podemos decir que los Ratios de Rentabilidad son buenos en general, y que probablemente los veamos mejorar en el futuro a medida que la compañía digiera la gran adquisición de Refinitiv de 2021.

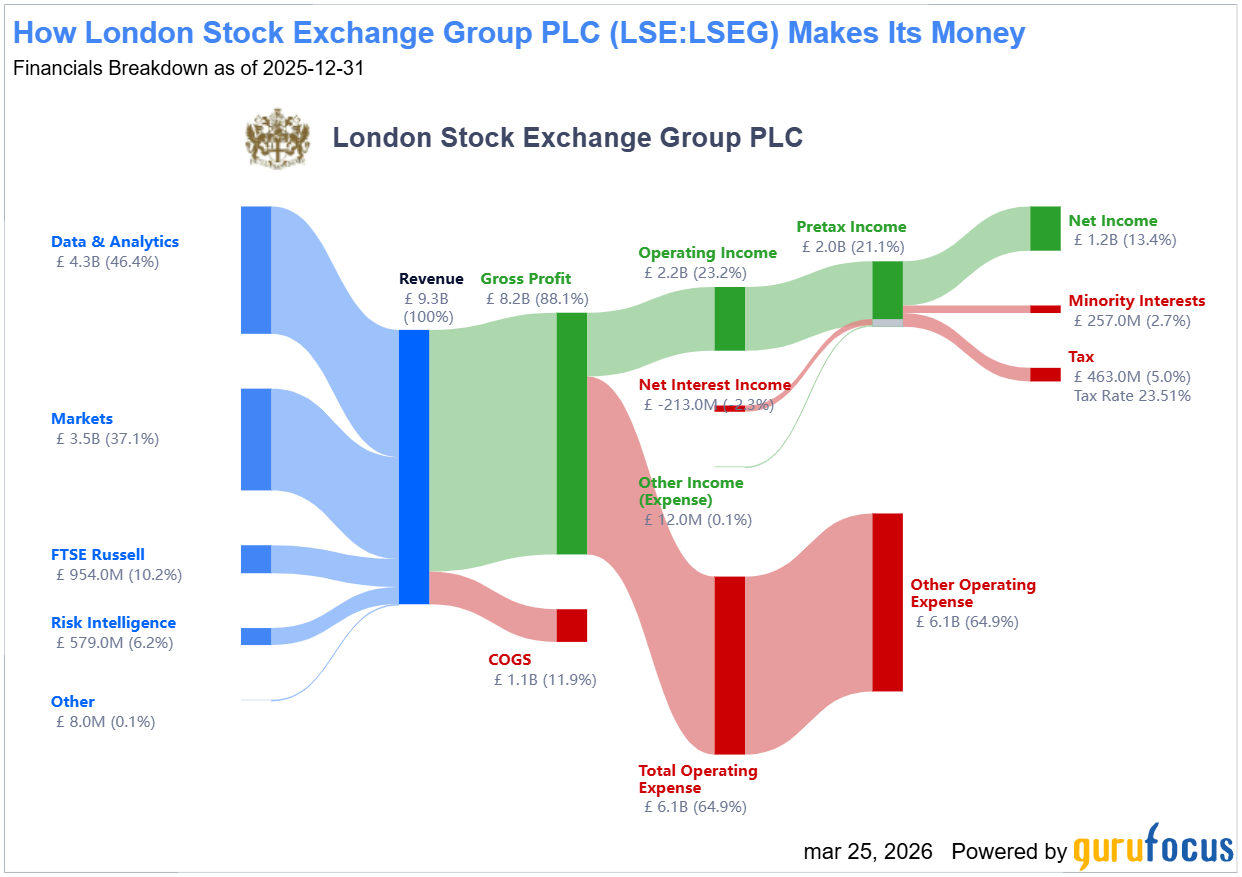

Gráfico Sankey

Beneficio por Acción (BPA)

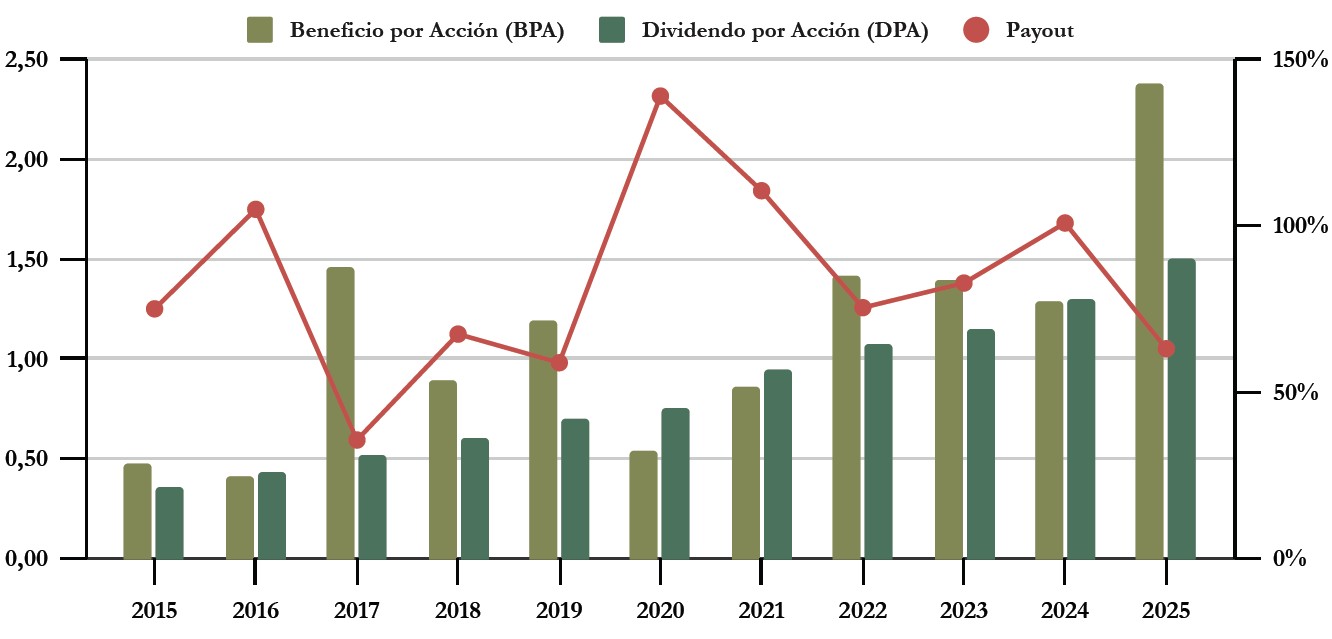

No tiene demasiado sentido analizar la tendencia del BPA en los últimos años. Por una parte, porque la compra de Refinitiv de 2021 cambia completamente el negocio de la compañía. Pero, además, como ya hemos visto, el Beneficio por Acción de LSEG se ha visto mermado este ejercicio y los anteriores debido a las amortizaciones y depreciaciones derivadas de la adquisición de Refinitiv en 2021. Eso es lo que mueve a LSEG a publicar resultados ajustados (Alternative Performace Measures). Por ello, aunque este ejercicio 2025 el BPA de LSEG haya sido de £2,37p, el BPA ajustado sería de £4,18. En el momento de escribir este artículo la acción cotiza a unos £84, por lo que, si ajustamos el beneficio por acción, en vez que estar cotizando a PER 35 estaría en realidad cotizando a un PER 20, sin duda un múltiplo más razonable para una empresa de semejante calidad.

Pero, ¿podemos fiarnos de estos ajustes del BPA? Por una parte, en el detalle que LSEG da de estos ajustes, vemos que la mayor parte son amortizaciones y depreciaciones de los intangibles adquiridos en la compra de Refinitiv. Esto tiene sentido y además no supone una salida de caja. Por otra parte, LSEG usa una métrica llamada Equity Free Cash Flow, que consiste en el FCF de mantenimiento al que también se restan los intereses de la deuda y los impuestos. Sería el FCF disponible para LSEG para asignar capital: pagar dividendos, hacer recompras, acometer inversiones de M&A o devolver Deuda. Si usamos esta medida, nos percatamos que LSEG genera en realidad £4,64 de FCF por acción, lo que nos daría un Price-to-Equity FCF Ratio de 18 veces.

Por tanto, nos parece que efectivamente el BPA ajustado que nos indica LSEG es razonable y sin duda más indicativo que el BPA sin ajustar.

Para el año 2026, LSEG espera generar un Equity FCF de unos £2.700 millones, lo que resultaría en un Ratio Price-to-FCF de unas 16,4 veces.

3) DIVIDENDO

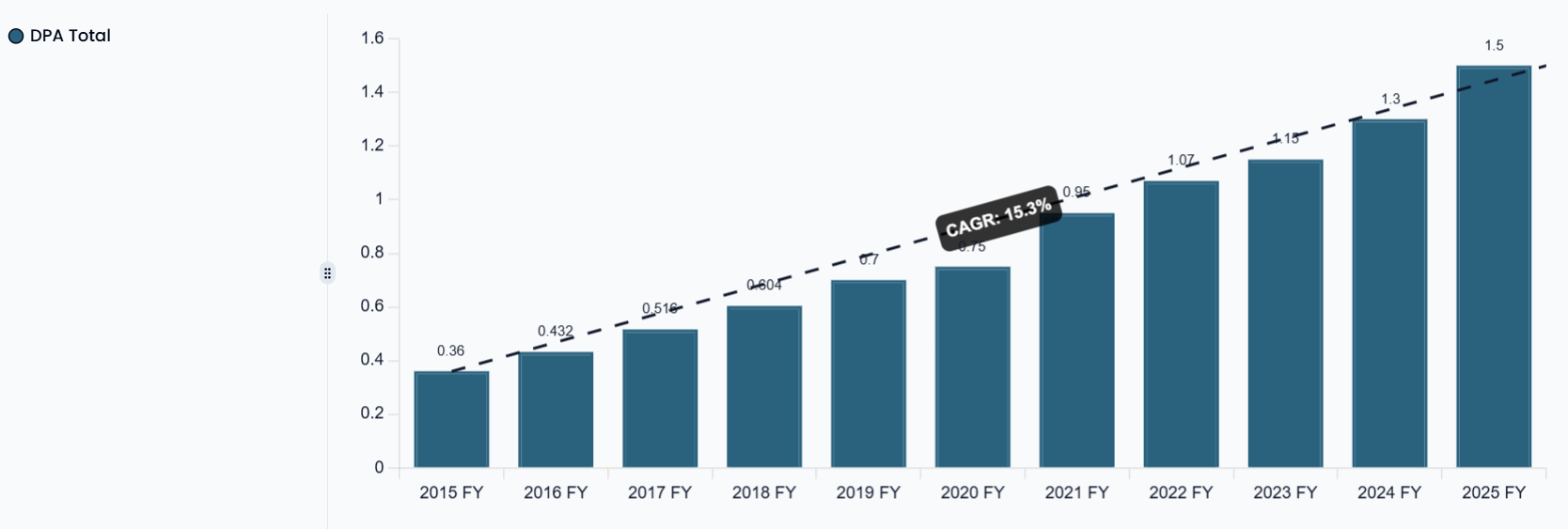

Dividendo por Acción (DPA)

LSEG ha repartido de Dividendos de forma ininterrumpida desde su salida a bolsa en el año 2001. Además, ha sido creciente siempre excepto entre los años 2009 y 2010 y nunca se ha visto reducido, a pasar de pasar por crisis considerables como la crisis financiera, la Covid-19 o transformaciones muy relevantes, como la compra de Refninitiv en 2021. El crecimiento medio anual ha sido muy pronunciado durante la última década: 15,3%. Si nos vamos más atrás en el tiempo y miramos el crecimiento medio anual del dividendo en los últimos 20 años, este ha sido de un espectacular 17%. Además, este crecimiento no se ha ralentizado todavía, dado que en este último ejercicio el crecimiento ha sido del 15,4%.

Veamos qué tal les ha ido a los accionistas por dividendo de LSEG en los últimos años:

- Si hubiéramos comprado acciones de LSEG en 2020 por $£90, la Rentabilidad por Dividendo inicial hubiera sido del 0,83% y en 2025 del 1,66%.

- Si hubiéramos comprado acciones en 2015 por £27, la Rentabilidad por Dividendo inicial hubiera sido del 1,33% y en 2025 del 5,55%.

Como vemos, LSEG no suele ofrecer Rentabilidades iniciales por Dividendo muy atractivas, pero su alto crecimiento permite que en periodos largos de tiempo esta rentabilidad alcance cifras razonables para nuestra estrategia.

Sin embargo, el atractivo de la compañía reside en lo holgado que es este dividendo frente a su Free Cash Flow. Lo veremos un poco más adelante.

Payout (DPA/BPA)

LSEG es muy transparente en cuanto a su política de reparto de dividendos. Dicen explícitamente que quieren repartir entre el 33% y el 40% de su BPA ajustado.

Es un payout controlado, que le permite asumir grandes adquisiciones como la de Refinitiv (e ir repagando Deuda a lo largo de varios años) así como acometer ambiciosos programas de recompras de acciones propias, como veremos más adelante.

Cash Flow

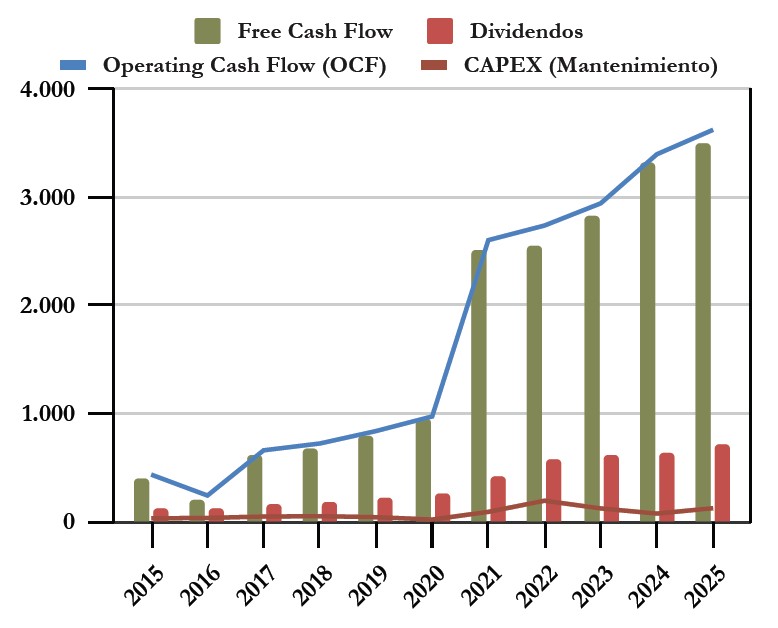

Free Cash Flow considerando el CAPEX de Mantenimiento

Lo primero que salta a la vista es el enorme salto en el Operating Cash Flow entre los años 2020 y 2021, a raíz de la adquisición de Refinitiv.

Pero lo realmente relevante es que los Dividendos apenas representan un 20% del Free Cash Flow, por lo que podemos afirmar que son perfectamente sostenibles.

Además, el Operating Cash Flow sigue siendo muy creciente tras la adquisición de Refinitiv, creciendo a un 8,62% de media anual desde 2021.

Por último, el CAPEX es muy controlado y muy inferior al OCF. LSEG explica que pretende mantenerlo en ligado a un 9,5% de las Ventas totales de la compañía para el próximo ejercicio y alrededor de un 8% para los siguientes hasta 2029, un porcentaje algo inferior que en ejercicios anteriores y que permite un crecimiento sano del Free Cash Flow.

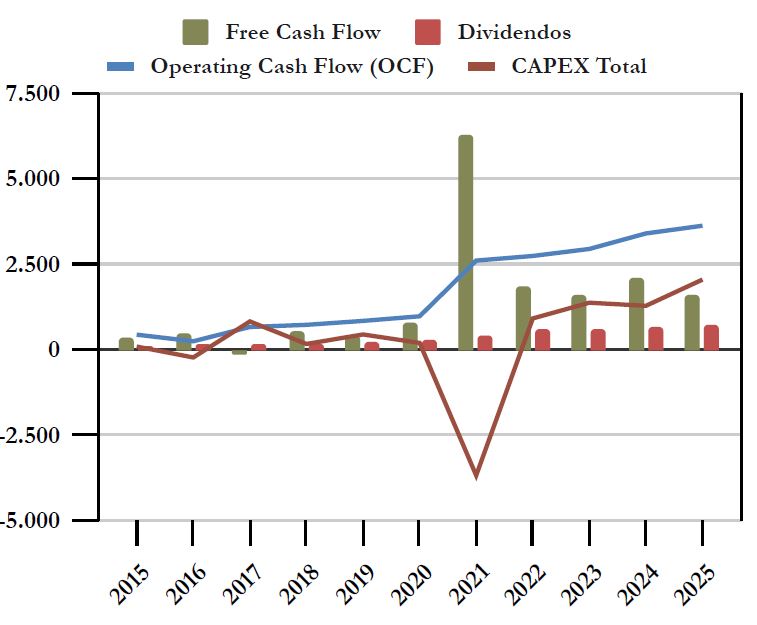

Free Cash Flow considerando el CAPEX de Total

Si añadimos las adquisiciones e inversiones financieras al CAPEX, la gráfica queda totalmente distorsionada debido principalmente a la adquisición de Refinitiv en 2021, y en menor medida de Yield Book en 2017.

La compra de Refinitiv sin duda empaña esta gráfica, que no nos sirve demasiado para sacar conclusiones. De todas formas, es importante constatar que esta adquisición ha servido para reforzar los servicios y ecosistema que la compañía ofrece a sus clientes, y la prueba de ello es el crecimiento sostenido del OCF tras la adquisición.

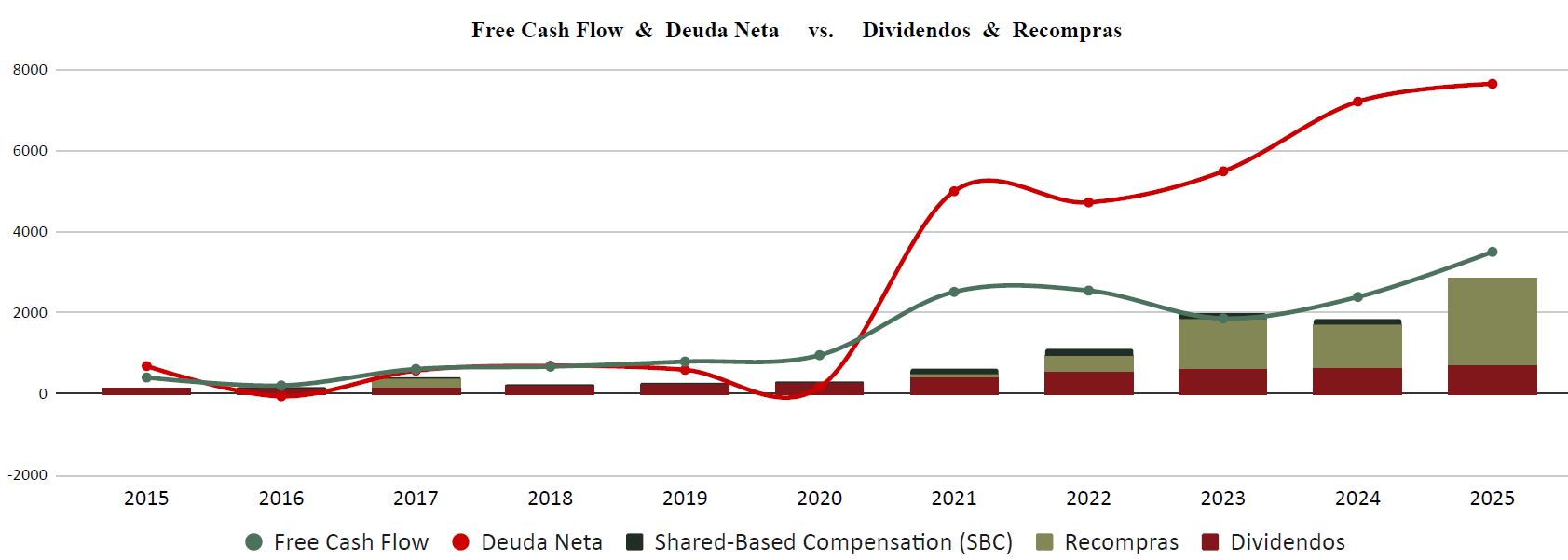

Recompra de Acciones

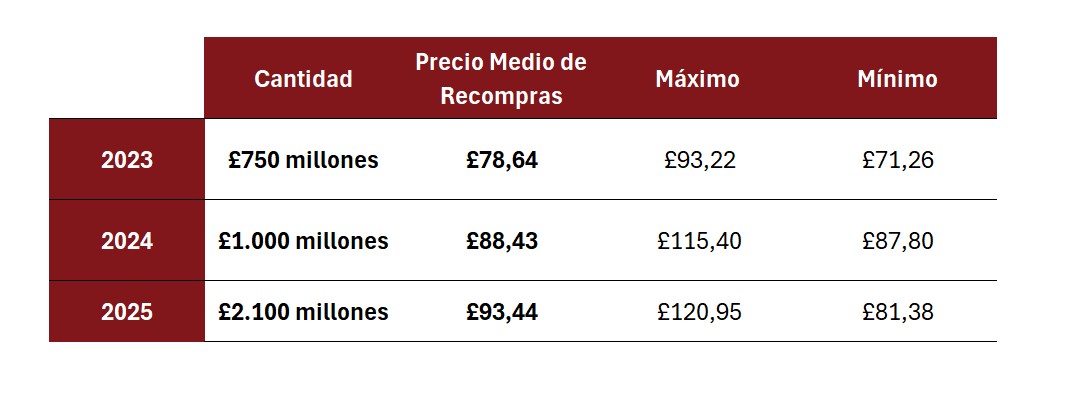

Este gráfico nos demuestra que antes de 2022 las recompras de acciones propias eran residuales. Sin embargo, en los últimos 3 ejercicios se ha convertido en la forma principal de retribución al accionista. Estos han sido los precios a los LSEG ha recomprado sus acciones propias en estos ejercicios:

Como podemos apreciar en esta tabla, LSEG ha comprado consistentemente mucho más cerca de los mínimos anuales que de los máximos, lo cual nos indica un cuidado de la compañía en ejecutar estas recompras de acciones propias a precios lo más reducidos posible. Esto es algo poco habitual en las grandes compañías, y demuestra que LSEG no solamente pretende impulsar sus ratios por acción, sino que mediante estas recompras realmente se esfuerza por aportar valor al accionista.

Además, parece que LSEG quiere redoblar su apuesta, y se ha comprometido a recomprar £3.000 millones adicionales en antes de febrero 2027. Esto es un volumen superior al Equity Free Cash Flow que pretende generar así que, aunque la empresa destaque por comprar sus propias acciones a buen precio, estas cantidades sobrepasan un poco lo razonable, dado que la empresa tendrá que endeudarse para asumir este coste, además de pagar los Dividendos y las adquisiciones que quiera realizar.

Otro punto importante a comentar es que LSEG no tiene por norma retribuir a sus empleados con cantidades relevantes de acciones.

Conclusión

Sin duda se puede afirmar que LSEG es una empresa de altísima calidad. Su Balance todavía refleja la inmensa adquisición de Refinitiv, que triplicó las Ventas de la compañía y que ha dejado un lastre de Deuda, Goodwill e Intangibles que la compañía va digiriendo poco a poco.

Por otra parte, aunque su Beneficio se ve contablemente afectado por las amortizaciones y depreciaciones derivadas de la adquisición de Refinitiv, no ocurre lo mismo con su Operating Cash Flow y su Free Cash Flow, que crecen considerablemente. Esto permite que el Dividendo, que ofrece una Rentabilidad Inicial baja, alcance valores adecuados para nuestra estrategia rápidamente.

Por lo tanto, nos parece una empresa adecuada para nuestra cartera siempre y cuando se compren las acciones a un precio lo más bajo posible, y para carteras que tengan un horizonte de inversión a muy largo plazo. Hay que tener en cuenta que la principal forma de retribuir al accionista que tiene LSEG son las recompras de acciones propias, pero aún así, el Dividendo que ofrece es atractivo dado su crecimiento.

Por todo lo que hemos visto, es probable que la IA impulse las ventas de LSEG en vez de mermarlas. De ahí su reciente colaboración con Microsoft, y otras empresas de IA, a las que puede ofrecer datos críticos e insustituibles.

¿Y a vosotros, qué os ha parecido LSEG? ¿La teníais en el radar? ¿Os parece adecuada para una cartera dividendera a largo plazo?

Esperamos que os haya parecido interesante el análisis. No dudéis en dejar vuestros comentarios.

Si os ha gustado, os agradeceríamos mucho que lo compartierais en Twitter y redes sociales.

Si queréis consultar los datos históricos de la compañía, no dudéis en consultar el Informe.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

• Annual Reports 2015-2025

• https://www.lseg.com

• https://www.lseg.com/en/about-us/history

• https://www.britannica.com/money/London-Stock-Exchange

• https://dcfmodeling.com/es/blogs/history/lsegl-history-mission-ownership

• https://www.lseg.com/en/media-centre/press-releases/2021/lseg-all-share-acquisition-refinitiv-update

• https://www.lseg.com/en/media-centre/press-releases/2022/lseg-acquire-tora

• https://www.wallstreetprep.com/knowledge/bloomberg-vs-capital-iq-vs-factset-vs-thomson-reuters-eikon/

• https://www.lseg.com/en/about-us/executive-team

• https://fintechmagazine.com/venture-capital/five-major-outcomes-london-stock-exchange-acquisition-refinitiv

• https://thefullfx.com/lseg-acquires-acadia/

• https://esgclarity.com/london-stock-exchange-group-acquires-esg-data-firm-2/

• https://www.lseg.com/en/investor-relations/dividend-history