Aunque cotiza en un mercado hostil para los inversores por dividendos debido a su alta retención en origen, hoy vamos a ver una empresa suiza que es líder mundial en la distribución de alimentos, y en prácticamente todos los segmentos en los que opera. Se trata de Nestlé, el gigante suizo del que todos somos clientes.

Advertencia legal: este artículo no es recomendación de compra, venta o de operar en bolsa de ninguna forma. El contenido es únicamente educativo, un ejemplo sobre una manera de analizar una empresa. Los lectores deben hacer después el análisis por sí mismos, y tomar decisiones con sus propios criterios.

Introducción

Heinrich Nestle nació en Fráncfort (Alemania) en 1814 en el seno de una familia adinerada luterana, procedente del sur de Alemania. Su abuelo había emigrado a Fráncfort, tras heredar un próspero negocio de fabricación de vidrio. Gracias a su matrimonio con una rica viuda de la ciudad, cuyo difunto marido también se dedicaba a la producción de vidrio, la familia Nestle pronto se convirtió en parte de la alta burguesía local. Tanto es así que años más tarde, uno de los hermanos de Heinrich se convertiría en alcalde de la ciudad.

El padre de Heinrich, consciente que la fabricación de vidrio artesanal estaba amenazada por las innovaciones de la Revolución Industrial, decidió abandonar el negocio familiar para dedicarse a la comercialización de productos de vidrio. Además, se hizo representante de la Société Générale de seguros de Paris en Fráncfort. Sin duda Heinrich heredó de su padre este espíritu emprendedor y oportunista.

Heinrich Nestle fue el undécimo de 14 hermanos, y desde muy joven su verdadera pasión fue la química. Se puso a estudiarla muy pronto por su cuenta, y a los 18 años pasó a ser aprendiz de boticario. Las boticas eran las farmacias de aquella época, en las que se elaboraban todo tipo de mezclas para preparar remedios, ungüentos, infusiones, o productos procesados. La industria farmacéutica todavía no existía como tal, y los boticarios eran los encargados de preparar fórmulas, ya fuera inventadas por ellos mismos, o prescritas por los médicos. Heinrich no cursó estudios universitarios, dado que hasta la segunda mitad del siglo XIX los estudios de farmacia no serían obligatorios para la profesión y la química no era una asignatura impartida en las universidades alemanas.

Por lo tanto, los estudios de farmacia eran algo más parecido a los oficios de artesanía. Los únicos que podían transmitir esa ciencia eran los farmacéuticos en activo, que tomaban a jóvenes como aprendices, que después se volvían empleados. Y para especializarse, normalmente hacían más tarde un viaje que duraba varios años, para trabajar en el extranjero.

Heinrich Nestle comenzó como aprendiz con un boticario de Fráncfort, pero en 1839 se instaló en Vevey, un pequeño pueblo suizo a las orillas del lago Leman. La razón de la emigración de Heinrich Nestle a Suiza no está del todo clara. Hay quien dice que tal vez escapaba de la represión absolutista que reinaba en Europa, promovida por el canciller austríaco Metternich, que perseguía toda manifestación contra la restauración del Antiguo Régimen. Heinrich Nestle no era un personaje particularmente politizado, pero algunos miembros de su familia sí eran más cercanos a movimientos liberales. Quizá por ello, y para prevenir males mayores, Heinrich se mudó a Suiza, a un pueblo más tranquilo y cercano a ideas liberales, en el que ejercer cómodamente su profesión. Es curioso comprobar que todavía hoy en día Vevey sigue siendo un pequeño pueblo a excepción de las gigantescas oficinas centrales de Nestlé, que se pueden ver desde el tren que cruza el municipio.

En 1839 Heinrich Nestle pasó un examen en Lausanne para licenciarse como ayudante de farmacéutico, y trabajó algunos años en una farmacia con Marc Nicollier, quien se convertiría en su maestro. Por motivos familiares y tal vez políticos, decidió quedarse permanentemente en Suiza y por ello se cambió el nombre a Henri Nestlé, afrancesándolo para integrarse mejor en el francófono cantón de Vaud. En 1843 compró un terreno en propiedad, que contaba con casa y taller. Allí comenzó a fabricar aceites, licores, vinagre y fertilizantes, dado que las instalaciones para fabricar estos productos ya estaban listas y operativas en la finca, y Henri Nestlé necesitaba el dinero para pagar la hipoteca. Dado que la finca disponía de agua, pronto extendió su abanico de productos a agua mineral, carbonatada y fue probablemente el primer comerciante de limonada con gas en Suiza. También suministró gas líquido a la ciudad de Vevey para su sistema de alumbrado público. En los años 1860, Henri Nestlé ya era una eminencia en el cantón de Vaud, con buenas conexiones comerciales e intelectuales después de desarrollar todos estos negocios. Pero en esa época sus ingresos provenían principalmente de la fabricación de gas líquido y fertilizantes, en un momento en el que el alumbrado público se estaba transformando en redes de gas, abandonándose el llenado individual de las lámparas con gas líquido. Y para la producción de fertilizantes, la competencia de un sector industrial pujante se volvía peligrosa para el negocio de Nestlé. Intentó adentrarse en el negocio de la fabricación de cemento tipo Portland y ladrillos de cemento, usando sus buenos conocimientos químicos, pero la relación con los socios con los que se juntó para lanzar estos negocios no llegó a fructificar. Por ello, Henri Nestlé se dio cuenta que debía reinventarse. Y su siguiente negocio revolucionaría el mundo.

Se sabe que desde siempre las madres han intentado usar sustitutos de la leche materna cuando ellas no podían (o no querían) dar el pecho. No podían por problemas físicos o por no tener una leche materna de calidad suficiente. Pero también en esa época en ciertos ambientes sociales a veces las madres no querían dar el pecho por estar socialmente mal visto. Se creía que denigraba a la mujer, la hacía envejecer, e incluso a veces tampoco admitían nodrizas que dieran el pecho en su lugar, por la extendida creencia de que la leche transmitía el carácter de la nodriza. Por ello desde siempre se había procurado tener algún sustituto de la leche materna, que generalmente se basaban en la leche de otros animales. Sin embargo, la leche de otros animales no es fácilmente digerible por los bebés, y tienen el peligro de contaminarse fácilmente, provocando muchas veces el fallecimiento del bebé que las ingería. Por ello, cuando la Anglo-Swiss Condensed Milk Company inventó una forma de comercializar leche condensada enlatada, su facilidad y seguridad en la conservación fue un éxito inmediato como sustituto (no del todo adecuado) para la leche materna, aun siendo todavía un producto de difícil digestión para los neonatos.

Hay quien dice que Henri Nestlé se interesó en el desarrollo de los sustitutos de la leche materna por su propia experiencia familiar. En esa época alrededor de una quinta parte de los bebés no llegaban a cumplir un año de edad, muriendo muchas veces por problemas alimenticios. Cuando Henri Nestlé nació, 5 de sus hermanos mayores ya habían muerto, y de los 14 hermanos que eran sólo 7 llegaron a la edad adulta. Pero parece poco probable que Henri Nestlé tardara tanto tiempo en investigar esta área del conocimiento (la alimentación infantil) debido a su propia familia, dado que había pasado mucho tiempo y él había emprendido antes negocios muy distintos. Es más probable que se debiera a su esposa.

En 1860 Henri Nestlé se casó, con 47 años, con Anna Clémentine Therèse Ehemant, una mujer casi veinte años más joven que él, pero que tenía la desgracia de no poder tener hijos. Una infertilidad que le provocó una triste frustración para toda la vida. Por ello, cuando Henri Nestlé se puso a investigar sobre una fórmula que evitara la muerte prematura de bebés, su mujer se volcó y le apoyó sobremanera. Se sabe que era un matrimonio muy unido, y el cariño que Henri Nestlé profesaba por su mujer probablemente le incentivó a perseguir objetivos profesionales que a ella también le complacieran. Sin duda, la sensibilidad de la señora Nestlé jugó un papel importante en el desarrollo de las primeras leches en polvo, pero tampoco hay que desdeñar el inmenso potencial comercial que Henri Nestlé también veía en este nuevo producto. A pesar de la infertilidad del matrimonio Nestlé, acabaron adoptando a una niña, Emma Seiler, que había quedado huérfana a los 6 años de edad, y la criaron como si fuera suya.

Sin embargo, Henri Nestlé no empezó sus investigaciones de cero. Como buen comerciante y químico, recuperó los trabajos realizados por el químico alemán Justus von Liebig, con los que se había familiarizado en su primer trabajo en Suiza junto al farmacéutico Marc Nicollier. Liebig había publicado varios ensayos sobre la conservación de alimentos, y también un manual en 1865 sobre cómo replicar artificialmente la leche materna. Sin embargo, para ello eran necesarios conocimientos químicos fuera del alcance del gran público, y la preparación de su “sopa para bebés” era complicada y fastidiosa.

Y precisamente esa fue la gran aportación de Henri Nestlé: consiguió desarrollar un producto copiando los ingredientes de Liebig, pero gracias a sus conocimientos químicos, consiguió elaborar el producto de una forma que fuera muy sencillo de preparar, y que se pudiera producir industrialmente. Consistía en una mezcla de leche condensada de vaca suiza (una raza muy apreciada en la época por ser de primera calidad) y azúcar, con un pan duro triturado elaborado con harina de trigo y bicarbonato de calcio. Esta mezcla se deshidrataba dando lugar a la famosa “Farine Lactée”.

Henri Nestlé estaba tan convencido de su producto, que comenzó a probarlo con los hijos de algunos conocidos, con tan buenos resultados, que incluso logró salvar la vida de un bebé prematuro que no admitía leche materna ni ningún otro alimento sustitutivo. Nestlé había conseguido lo que ningún médico de la región era capaz de hacer en el año 1867. La fama de su producto creció rápidamente en la región y tuvo el beneplácito de una atónita comunidad científica. Henri Nestlé concentró desde entonces todos sus esfuerzos en su nuevo producto, fabricando incluso algunas variantes como suplemento alimenticio para personas con salud débil, como su mujer. Nestlé sabía que su “Farine Lactée” era un producto que podría comercializarse en todo el mundo, dada la dificultad que había en la época de encontrar alimentos sustitutivos de la leche materna de buena calidad, y la facilidad de producción, distribución y preparación de su producto.

La “Farine Lactée” tuvo tal éxito que los siguientes años fueron de una actividad frenética para Henri Nestlé, para ampliar la capacidad productiva de su fábrica. La demanda era cada vez mayor y Henri Nestlé tuvo que esforzarse mucho para satisfacerla. Además, Henri Nestlé era un emprendedor poco partidario de asociarse con otras empresas para poder crecer rápidamente, y en los últimos años de su actividad procuró siempre autofinanciarse. Por ello, exhausto tras tanto trabajo y esfuerzo financiero, decidió vender su negocio en 1875.

Para entonces la “Farine Lactée” ya se vendía por millones en 18 países distintos. Henri Nestlé se jubiló con 62 años, millonario, con salud y una familia muy querida. Su hija adoptiva Emma Nestlé había dado a luz un par de años antes a una niña a la que bautizaron como sus abuelos Clémentine-Henriette. Fue la primera de 3 nietos. Desgraciadamente, la tragedia no tardó en golpear duramente a la feliz familia Nestlé. Emma murió prematuramente en 1882 a los 36 años de edad. Los Nestlé, profundamente afectados, no mantuvieron en adelante relación con su yerno, ni con sus nietos. El matrimonio Nestlé se instaló en Glion, una localidad situada en una colina en la comuna de Montreux. Un sitio del que el propio Nestlé dijo “Aquí arriba, a 3.000 pies de altitud, no hay iglesia, ni médicos, ni curas, ni abogados… por tanto se dan todas las condiciones para poder prolongar mucho la vida”. Ayudaron a la comunidad local a desarrollar sus infraestructuras de agua, alumbrado y turismo. Ambos murieron en esta localidad, Henri en 1890, legando su fortuna a su esposa y a unos sobrinos que habían perdido a sus padres en la infancia. Su mujer le sobrevivió 10 años, legando su fortuna a instituciones benéficas y a un hermano suyo.

Henri Nestlé no destacó únicamente como hábil químico y farmacéutico. También fue un excepcional hombre de negocios que creó una red de distribución en todo Europa y América, optimizó costes de transporte por ferrocarril, fue afinando su cadena de suministros con almacenes y representantes debidamente entrenados en todos los países en los que distribuía. Incluso cambió el embalaje de la Farine Lactée de cajas de cartón a latas metal para el producto que iba destinado a América, para que pudiera soportar debidamente el viaje. Incluso llegó a favorecer la distribución mediante farmacias, dado que ya todo el mundo conocía el producto y esto le daba un empaque mucho más científico, avalándolo como un producto de más calidad.

Pero aquí es donde encontramos las primeras críticas a Nestlé. Los farmacéuticos y enfermeras que recomendaban la Farine Lactée, a veces lo presentaban como un producto más adecuado incluso que la leche materna, cosa que siempre se ha sabido que era falso. En caso de duda sobre la calidad de la leche de la madre, se recetaba la Farine Lactée inmediatamente, provocando que la madre dejara de producir leche de forma natural. Desde luego, era una época en la que estas prácticas no estaban tan reguladas como hoy en día. Pero a pesar de estos métodos de marketing discutibles, la realidad es que el producto hizo caer drásticamente la mortalidad infantil en muy poco tiempo. Además, se tiene constancia de que el propio Henri Nestlé recomendaba a menudo en sus publicaciones la leche materna durante los primeros meses de vida siempre que fuera posible, anticipándose a las críticas que sabía que podía recibir.

Debido a la enorme demanda de Farine Lactée, aparecen muchísimos competidores, dado que la fórmula no era tan complicada de imitar. Pero Nestlé ya se había encargado de tejer una enorme red comercial que le otorgaba mucho poder de marca. El logo del nido de Nestlé era un sello de calidad. Algo sin duda importante al darle de comer a un hijo recién nacido. ¿Quién iba a arriesgarse con un sucedáneo, pudiendo tener el original? Toda la burguesía europea rápidamente adoptó la Farine Lactée Nestlé, dado que presentaba mejores resultados incluso que la leche de nodrizas. Sólo la clase obrera más pobre tenía dificultades para adquirir la Farine Lactée, dado que tenía un precio algo elevado para familias que apenas podían subsistir con el salario de su trabajo.

El uso del logotipo del nido responde a esta lógica de crear una marca reconocible. En dialecto suabo “Nestlé” quiere decir precisamente nido pequeño, y el propio escudo familiar de Henri Nestlé tiene un pajarito sobre un nido en el centro. En esto se dice que Nestlé copió a la marca de chocolate suizo Suchard, que también siempre usaba la misma tipografía y simbología en sus envoltorios y anuncios, como forma de comunicación con su clientela. Algo que hoy nos parece evidente, pero que no lo era tanto en esa época.

En 1875, decidido ya a vender su floreciente empresa y jubilarse, Nestlé le vendió la empresa a Pierre-Samuel Roussy, que era desde hacía tiempo su proveedor de harina de trigo. La venta se efectuó por 1 millón de francos suizos, una fortuna en esa época, e incluyó tanto el negocio como el nombre de Henri Nestlé. Tanto es así que Henri firmaría en adelante como Nestlé-Ehmant para evitar confusiones. «Como he vendido mi nombre, mi mujer ha tenido que ayudarme a inventar uno nuevo«, diría nuestro protagonista.

En 1878, la compañía comenzó a producir leche condensada para hacerle competencia a la histórica rival Anglo-Swiss Condensed Milk Company. La nueva dirección de la compañía comenzó a actuar con más financiación externa y mucho más gasto en publicidad, lo que propulsó muy rápidamente las ventas. Tanto es así que en 1905 las dos empresas rivales, Nestlé y Anglo-Swiss, se fusionaron para dar lugar a un enorme conglomerado internacional de distribución de productos lácteos.

En 1907, Nestlé compró la mayor empresa de leche condensada de Australia, la Cressbrook Dairy Co., para abaratar sus costes de distribución a un país tan lejano, y para implantarse en un país próspero pero que todavía estaba poco industrializado.

Durante la Primera Guerra Mundial, Nestlé continuó su actividad a toda marcha. El ejército británico incluyó su leche enlatada en las raciones de sus soldados. Pero Nestlé se dio cuenta de que debía expandirse para no concentrar toda su actividad en Europa. En esos años, la compañía diversificó su producción en países tan alejados como Japón, Hong Kong, India, Noruega, Estados Unidos y Australia. La Guerra le ofreció la oportunidad de comprar fábricas de productos lácteos a buen precio en todos estos países. En los años 20, continuó esta expansión a base de compras de fábricas locales, reforzando los mercados estadounidense y australiano, e implantándose en Brasil, en la región de Araras.

Esta rápida expansión, el fin de la Primera Guerra Mundial, y el crack del 29 descontrolaron las finanzas de la compañía, que tuvo que recurrir al experto financiero Louis Dapples, que restructuró la compañía y propició la diversificación de productos de la cartera de Nestlé, para poder vender más productos a los mismos clientes que ya compraban productos lácteos. Quería ampliar el tamaño de la cesta de compra de los clientes Nestlé, con más productos de la misma marca. Fue entonces, en 1929, cuando ocurrió la primera adquisición importante de una empresa de chocolates: la Chocolats Suisses S.A. Esta era la empresa resultante de la fusión de 3 históricos chocolates suizos: Peter, Cailler y Kohler. En el pasado, uno de los maestros chocolateros fundadores de esta compañía, Daniel Peter, había sido vecino de Henri Nestlé, y había utilizado su leche condensada para fabricar chocolate con leche. Y la marca Cailler sigue siendo una de las marcas más premium de chocolate de Nestlé hasta día de hoy.

En el periodo de entreguerras, Nestlé continuó desarrollando productos alimentarios para bebés, perfeccionando las fórmulas, así como otros productos relacionados con el chocolate, como la bebida de chocolate Milo o distintas tabletas de chocolate de sabores y texturas distintas. Pero sin duda el lanzamiento más exitoso de la compañía fue el de la marca Nescafé. Este producto de café en polvo enlatado fue inventado por Max Morgenthaler en 1938, un empleado de Nestlé al que se le encargó buscar una forma de conservar café en polvo durante periodos prolongados de tiempo. El encargo venía de un grupo de banqueros brasileños que tuvieron en los años 30 un problema de sobreproducción de café que llegó a bajar tanto los precios, que los granos de café se acabaron por utilizar como combustible. Morgenthaler tardó varios años en encontrar la solución para deshidratar el café de una forma que mantuviera su calidad y aroma durante mucho tiempo. Sin embargo, el éxito fue tal que incluso los soldados estadounidenses lo adoptaron para sus raciones durante la Segunda Guerra Mundial, popularizándolo mundialmente. Como curiosidad, el café soluble Nescafé es el único café que ha llegado a la Luna: formó parte de las raciones de los astronautas Amstrong, Collins y Aldrin en su misión Apolo 11 en 1969.

En 1947, Nestlé se fusiona con Maggi, una empresa también de origen suizo dedicada a las sopas y condimentos. Esta empresa tiene una historia paralela a la de Nestlé, centrada en su fundador, Julius Maggi, un químico que inventó las pastillas de sopas y caldos concentrados para remediar la malnutrición resultante de los cambios en la alimentación de la clase obrera de su época. En los años 50 se popularizó el uso de neveras y congeladores, al tiempo que el público comenzaba a apreciar la comida semipreparada. Esto supuso una época de prosperidad para Nestlé, que con su reciente adquisición podía atender a esta creciente demanda. Aparecieron productos que se extendieron rápidamente por todo el mundo, como Fondor, los productos semipreparados Maggi o el Nestea, un té soluble que pretendía imitar el éxito de Nescafé.

En los años 60, Nestlé adquiere varias empresas relacionadas con la comida congelada (Findus), los helados (Frisco), los yogures (Sveltesse), el agua (Vittel) o los platos preparados (Libby/Stouffer). En 1974, Nestlé se diversifica más allá del sector alimentario, adquiriendo una participación del 25% en la empresa L’Oréal a cambio de una participación del 4% en Nestlé por parte de Liliane Bettencourt, hija del fundador de L’Oréal. Nestlé todavía ostenta a día de hoy un 20,1% en L’Oréal, una inversión que sin duda le ha resultado muy rentable todos estos años, y han colaborado estrechamente en cuanto a redes de distribución o incluso en joint-ventures, como Galderma, una marcha de productos dermatológicos.

La década de los 80 también trajo al portfolio Nestlé muchas marcas de importantísimo calado. Por una parte, Nestlé adquirió la empresa estadounidense Carnation, cuya marca Friskies abriría las puertas de la compañía a la alimentación animal. Por otra parte, en 1986 Nestlé lanzó sus primeras cápsulas de café Nespresso. Esta revolución en el mundo del café se debe a Eric Favré, un empleado de Nestlé que estaba casado con una mujer italiana, y que se propuso crear un sistema para preparar el café mejor que los propios italianos. Este reto doméstico propició un nuevo sistema de preparar café que desde entonces ha tenido un éxito mundial. Comenzó siendo un sistema para cafeteras de oficinas y restaurantes, con muy poco éxito, hasta que Nestlé se percató que la verdadera revolución era ofrecer cafeteras domésticas con cápsulas monodosis que ofrecieran a los hogares la practicidad de hacer un café de alta calidad simplemente apretando un botón. A finales de los años 90, este sistema se popularizó hasta llegar a la envergadura que tiene hoy en día. Por ejemplo, aproximadamente 1 de cada 5 hogares españoles tiene en casa el sistema Nespresso. Y aunque otras marcas se aprovechan del hecho que este tipo de cafeteras hayan penetrado en tantos hogares, Nespresso sigue siendo la marca de referencia en cuanto a calidad.

Los siguientes años fueron marcados por una serie de adquisiciones estratégicas. En 1986 la británica Rowntree Mackintosh, cuyos productos estrella eran marcas tan conocidas como KitKat, After Eight, Nuts y Smarties. Adquiere también importantes marcas de agua premium, como la francesa Perrier (1992) y la italiana Sanpellegrino. También se alió con grandes marcas internacionales como Coca-Cola, para distribuir sus bebidas como Nestea, o con General Mills para distribuir sus productos para el desayuno. En este último caso, Nestlé formó con General Mills una joint-venture llamada Cereal Partners Worldwide para distribuir a nivel mundial cereales para el desayuno tan conocidos como Chocapic, Nesquik, Crunch o Cheerios, entre otros. Nestlé y General Mills ostentan el 50% de la propiedad cada una, y Nestlé no consolida los resultados de esta joint-venture en sus estados financieros dado que no tienen una participación mayoritaria.

Pero la operación más importante de todas vendría en 2001 con la adquisición de la marca de comida para animales Ralston Purina, fusionándola con su marca propia Friskies. De esta forma Nestlé se convirtió en la segunda mayor empresa de alimentación para mascotas a nivel mundial sólo por detrás de la norteamericana Mars, que además de las famosas barritas de chocolate posee también marcas de alimentación de mascotas como Royal Canin, Whiskas y Pedigree.

Entre otras adquisiciones de esos años destacan los derechos de distribución de la marca Häagen-Dazs en Norteamérica, los helados Dreyer’s Grand y Mövenpick, y la marca de productos congelados Chef America.

El nuevo milenio llega con un progresivo cambio de tendencia hacia una alimentación más sana, y por ello Nestlé pivota la estrategia de adquisiciones hacia marcas de comida más saludables o versadas en el cuidado médico o pediátrico. Por ejemplo, adquiere la marca americana Jenny Craig de programas de nutrición y pérdida de peso, la australiana Uncle Tobys de cereales para el desayuno, la división Medical Nutrition de la suiza Novartis, o la famosa marca de alimentación infantil Gerber. También se hace con la marca de agua mineral Henniez (2007) y con el segmento de pizzas congeladas de Kraft Foods (2010).

En este sentido, Nestlé desarrolla una serie de programas internos como el “Nestlé Institute of Health Science”, y la división Nestlé Health Science, para desarrollar y estudiar productos nutritivos que eviten la aparición de enfermedades crónicas como la Diabetes o el Crohn, entre muchas otras. Nestlé también adquiere en 2012 Wyeth Nutrition (antigua Pfizer Nutrition) y en 2013 la americana Pamlab dedicada a la nutrición para pacientes con depresión.

Al igual que hizo con los cereales en los años 90, en 2016 Nestlé segregó su negocio de helados formando una joint-venture con PAI Partners llamada Froneri, que se convertiría en la 2ª mayor empresa de helados del mundo. A esta joint-venture Nestlé incorporó sus marcas de helados como Kit Kat, Maxibon o Milo, enriqueciendo un portfolio que ya contaba con la distribución de helados de las marcas Toblerone, Oreo o Milka bajo licencia de la empresa Mondelez International. Y en 2019 Nestlé añadió a esta joint-venture sus derechos de distribución de Häagen Dazs en Estados Unidos, a cambio de $4.000M. El objetivo de estas desinversiones es reducir las partes del portfolio de Nestlé con menos oportunidades de crecimiento, delegándolo a empresas que puedan hacerlo mejor, al tiempo que Nestlé conserva una participación del 50% de Froneri y se concentra en la operativa de sus negocios más rentables y con más potencial.

En la misma línea, Nestlé ha decidido en 2023 escindir su negocio de distribución de pizzas congeladas en Europa y formar otra joint-venture con PAI Partners llamada European Pizza Group. Esta joint-venture está controlada al 50% por cada uno de sus socios, y no aparece consolidada en las cuentas de Nestlé.

También en 2018, Nestlé vendió su segmento de Confectionary en EEUU (chocolates y dulces) a la italiana Ferrero por $2.800 millones. Esto se debe a que Nestlé no es líder en chocolates en EEUU, donde su barra de chocolate más famosa, KitKat, la vende Hershey bajo licencia. También en 2019, Nestlé se desprendió de su segmento Skin Health, vendiéndolo a un consorcio de Abu Dhabi por $10.100 millones. Esta operación con su segmento de cosméticos bajo la marca Galderma supuso la mayor operación a nivel mundial con un private equity desde la crisis del 2008.

La última inversión de más calado de Nestlé fue en mayo de 2018, cuando firmó una alianza con Starbucks. Este acuerdo, la “Global Coffee Alliance”, permite a Nestlé distribuir productos como té y café bajo la marca Starbucks en todo el mundo, a cambio de $7.150M. Con esta alianza entre titanes del mundo del café, Nestlé alcanzó una cuota de mercado mundial del 20%, con las prestigiosas marcas Nespresso, Starbucks y Nescafé. También cuenta con la marca Dolce Gusto, un café capsulado que lanzó la propia división de Nescafé en 2006, para abarcar también el subsegmento de café capsulado de gama media y más versátil, con cápsulas de chocolates y tés.

En los últimos años, Nestlé ha realizado muchos esfuerzos para presentarse como una marca saludable y respetuosa con el medio ambiente. Fruto de ello, ha sido la primera marca de chocolates en utilizar envoltorios de papel reciclado (Smarties), ha firmado acuerdos con empresas como “Too Good To Go” para evitar el desperdicio de alimentos y ha centrado su I+D en crear alternativas vegetales a productos como el atún, los huevos o las hamburguesas.

La adquisición más reciente de Nestlé ha sido una participación del 51% en la empresa Orgain, fundada por el Dr.Abraham, especialista en medicina alternativa y superviviente de un cáncer. Esta empresa se dedica a elaborar productos alimenticios naturales como batidos y snacks saludables. En 2024 Nestlé tiene la opción de adquirir la parte restante de la empresa según sus resultados.

Este es el foco de Nestlé en la actualidad, que como vemos se está alejando de sus productos menos saludables (escindiendo segmentos mediante joint-ventures) y adquiriendo multitud de pequeñas empresas de productos mucho más saludables, y que tienen mejores perspectivas de crecimiento.

Negocio

El lema de Nestlé es “Good Food, Good Life”, y en su Annual Report definen un objetivo muy claro: “Liberar el poder de los alimentos para mejorar la calidad de vida de todos, hoy y para las generaciones venideras”. En lenguaje más mundano, esto significa que Nestlé quiere abarcar el portfolio de marcas de alimentación lo más amplio posible, para consumidores de todas las edades, desde los sustitutos de leche materna, comida para niños y jóvenes (como el chocolate y derivados), para adultos (como el café o los productos veganos) y para la tercera edad (como leches con suplementos vitamínicos, minerales y probióticos). También pretende crecer orgánicamente lanzando nuevos productos creados con fórmulas avanzadas en la dieta vegana o en alimentos para personas con necesidades especiales, como bebés o personas de la tercera edad.

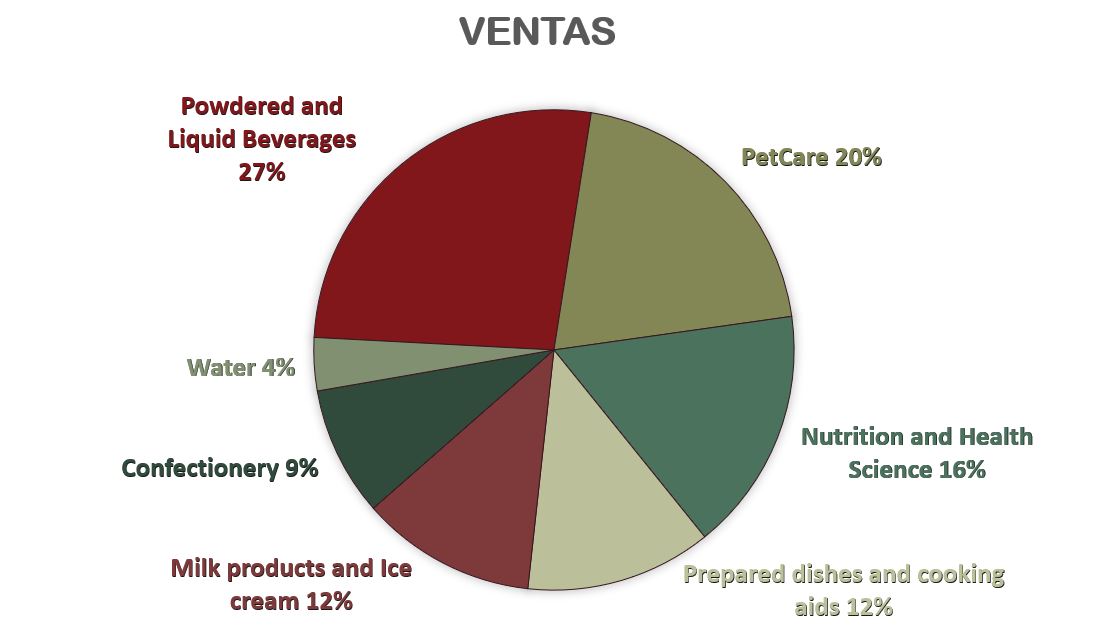

Su negocio se divide en los siguientes segmentos:

Powdered and Liquid Beverages: En este segmento se incluyen todas las marcas de café como Nespresso, Dolce Gusto o Nescafé, así como otro tipo de bebidas como la de chocolate Milo.

PetCare: Este segmento es el de alimentación animal, con marcas tan conocidas como Purina. Incluye tanto alimentación animal genérica, como Dog Chow, One, Félix, Gourmet o Friskies, así como alimentación especializada para mascotas con algún problema de salud como Pro Plan, o con suplementos para animales con edad avanzada.

Nutrition and Health Science: Este segmento incluye el negocio tradicional de Nestlé en cuanto a leche en polvo, con marcas como NAN o Gerber, pero también otros productos de alimentación infantil como snacks para niños, bebidas energéticas para personas con diabetes o bebidas especiales para personas con algún tipo de enfermedad que limite los nutrientes que debe ingerir.

Prepared Dishes And Cooking Aids: Este es el segmento históricamente atribuido a la marca Maggi. Incluye pizzas congeladas, vegetales semi-preparados u otros productos congelados. Incluso algunos ya preparados sólo para calentar al horno con una air-fryer. En este segmento encontramos marcas como Maggi, Buitoni o Solís.

Milk Products And Ice Cream: En este segmento se incluyen los productos lácteos como la marca La Lechera, Sveltesse o Nesquik, la leche en polvo para niños Nido, o la distribución de helados allí donde la joint-venture Froneri no llega. También distribuye algunos productos lácteos relacionados con el café Starbucks, como la crema de vainilla.

Confectionery: Se trata del segmento relacionado con el chocolate, con marcas tan conocidas como la Caja Roja, Kit Kat, Cailler o Smarties.

Water: Es el segmento de aguas, que incluye famosas marcas internacionales como Perrier, San Pellgrino, Aquarel, Pura Vida, Acqua Panna o muchas otras locales como Viladrau.

A estos segmentos, tenemos que añadir lo que Nestlé ingresa por sus participaciones en empresas asociadas y joint-ventures, siendo las más importantes las joint-ventures con Pai Partners (Froneri y European Pizza Group), la joint-venture con general Mills Cereal Partners Worldwide, pero sobretodo su participación en el 20,1% del capital de la empresa L’Oréal.

Nestlé también cuenta con participaciones en multitud de empresas de todo tipo, entre las que destacan IVC Evidensia (servicios veterinarios), Lactalis Nestlé Produits Frais (lácteos en Europa), Herta (productos cárnicos en Europa) y Sous Chef (productos frescos en Norteamérica).

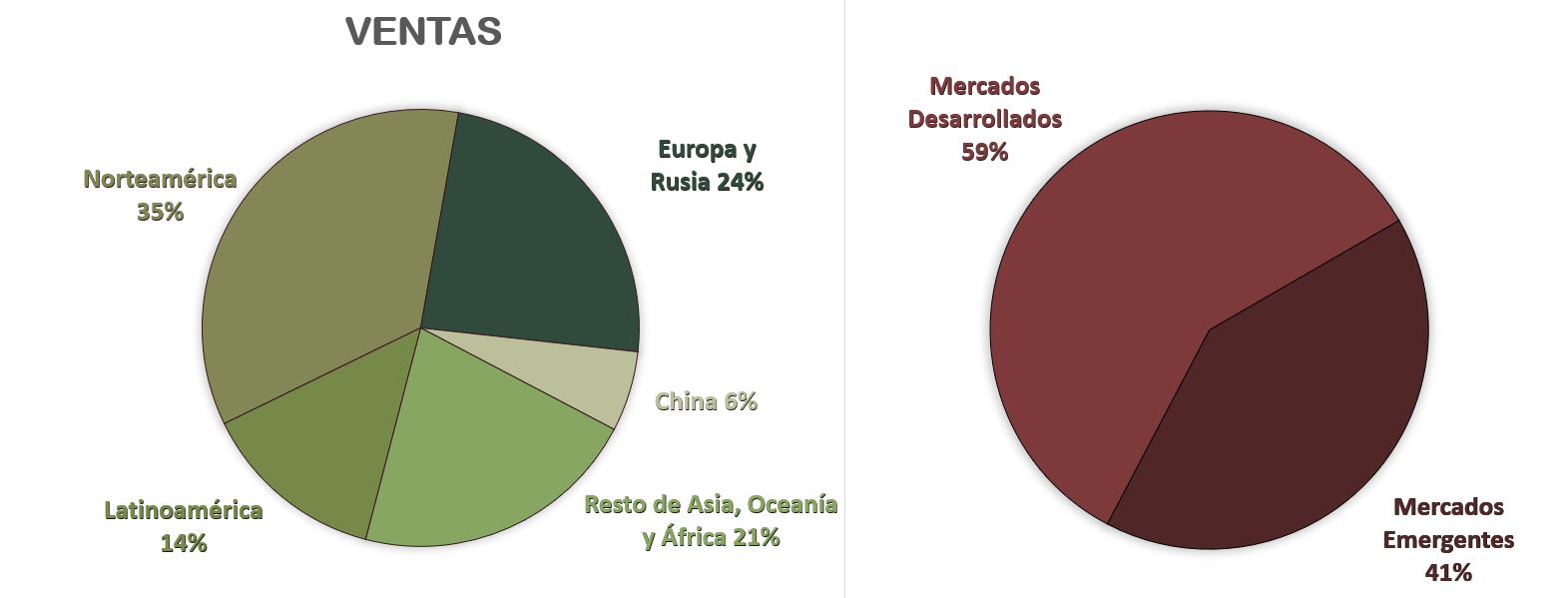

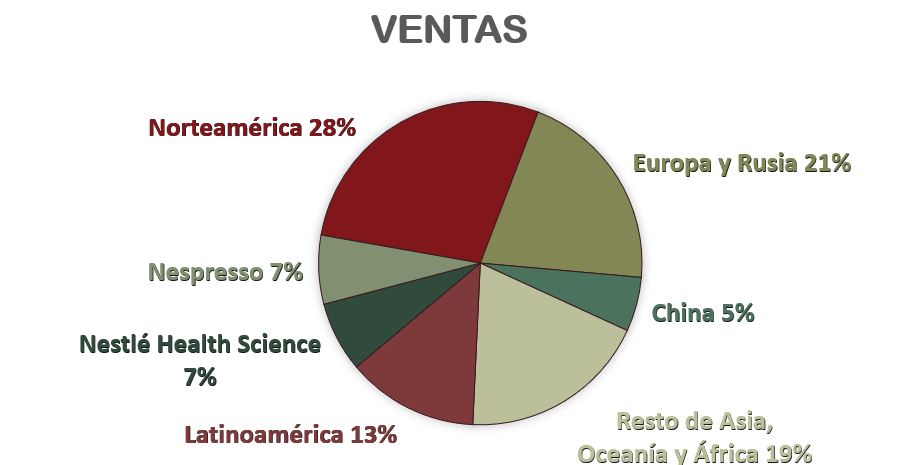

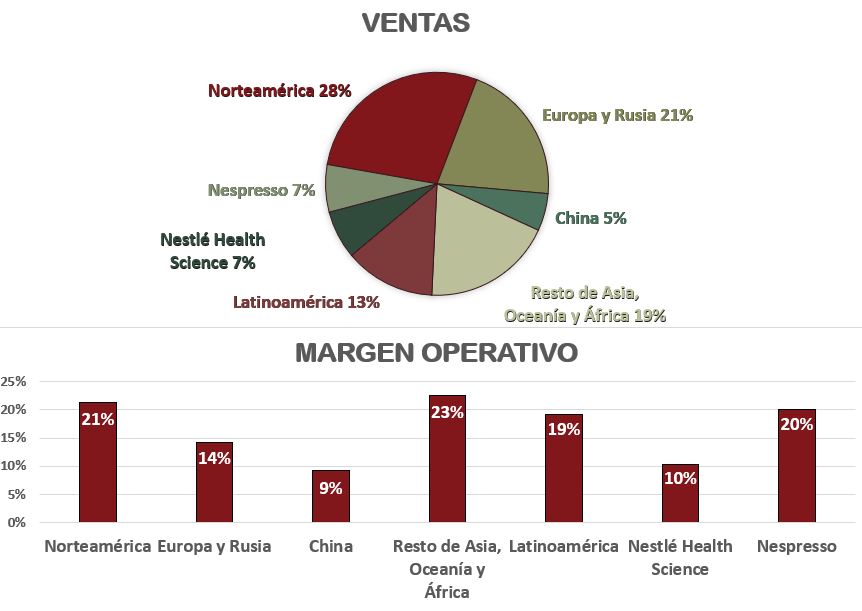

Nestlé es el paradigma de lo que significa estar diversificado a nivel global. Norteamérica pesa bastante en sus Ventas, pero realmente ningún país o región geográfica tiene un peso excesivo. Incluso si clasificamos estos mercados en desarrollados y emergentes, vemos que Nestlé está bien compensado para aprovechar los altos márgenes de los mercados desarrollados a la vez que el potencial de crecimiento que ofrecen los emergentes. Sin duda, Nestlé es un 10 en diversificación.

Otra forma que Nestlé tiene de reportar sus segmentos es en 5 zonas geográficas y 2 negocios gestionados a nivel global: Nespresso y Nestlé Health Science. Más adelante veremos en detalle por qué.

El mayor accionista de Nestlé es Blackrock, con un 5 % del capital, y no consta ningún otro accionista que ostente más del 5% del capital. Otros accionistas relevantes son el suizo UBS Fund Management o el Norges Bank (Banco Central de Noruega), pero con participaciones inferiores. Por lo tanto, podemos afirmar que Nestlé tiene un accionariado muy fragmentado.

Pasemos a ver sus Estados Financieros para ver si Nestlé puede ser apta para nuestra estrategia de inversión.

1) SOLIDEZ: Balance

A primera vista, Nestlé presenta una estructura de sus Activos bastante equilibrada, aunque vemos ya desde el primer vistazo una relación de corrientes insuficiente y una abultada Deuda a Largo plazo. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

A diferencia de la mayoría de empresas que solemos ver en Dividend Street, Nestlé presenta un problema no despreciable en su Balance a corto plazo. Su Ratio de Liquidez es inferior a 1 (0,83) y su Cash Ratio es de apenas 0,16.

Esto significa que Nestlé tiene en su Balance más cuentas a pagar en menos de 1 año que el efectivo o activos fácilmente convertibles a efectivo en menos de 1 año. A priori esto significa que la empresa, a cierre de año fiscal, no podría pagar de golpe todos sus pasivos a corto plazo únicamente con los activos a corto plazo que ya tiene. Y por ello, para hacer frente a sus obligaciones está forzada a producir suficiente efectivo con sus beneficios del año siguiente antes del vencimiento de sus obligaciones a corto plazo. Así que el efectivo que la empresa va a generar al año siguiente no sólo debe servir para reinvertir en el negocio, pagar dividendos y reducir deuda, sino que para empezar debe ser destinado a pagar las obligaciones a corto plazo de la empresa. Esto ya es de por sí un hándicap, antes de empezar a asignar el capital de la empresa.

Sin embargo, existen algunos modelos de negocio que pueden permitirse tener un Ratio de Liquidez negativo: los negocios que tienen un Ciclo de Conversión de Caja (CCC) negativo. ¿Qué significa eso? Es un Ratio que nos dice cuánto tiempo tarda la empresa en convertir su actividad en efectivo, y se calcula de la siguiente forma:

CCC = DIO + DSO – DPO

Siendo:

DIO = Días que tarda el inventario en convertirse en productos

DSO = Días que tardan los productos en convertirse en caja

DPO = Días que tarda la empresa en pagar a sus proveedores

Si hacemos el cálculo para Nestlé, nos damos cuenta de que el CCC de Nestlé es negativo (aprox -10 días), lo que significa que Nestlé ingresa efectivo algo antes del tiempo que tiene para pagar a sus proveedores.

En esto Nestlé se asemeja a otros negocios, como los grandes supermercados u otras grandes empresas de distribución, que suelen tener un CCC negativo que compensa su Ratio de Liquidez Negativo. Sin embargo, otras empresas semejantes como Unilever (-89 días) o Procter&Gamble (-40 días) tienen CCC todavía mejores (más negativos).

Además, la rotación de inventario de Nestlé está decreciendo año a año. La rotación de inventario que sería el factor que debe complementar el CCC negativo. Parece evidente, pero mucho inventario que se vende antes de pagar a los proveedores es mejor que poco inventario que se vende antes de pagar a los proveedores. La rotación de inventario de Nestlé todavía es razonable (2023: 4,23 veces), pero inferior al dato de Nestlé de hace 10 años (2013: 5,74 veces).

Sin embargo, aunque la combinación de ratios de CCC y Rotación de Inventario de Nestlé alivie su mal Ratio de Liquidez, en Dividend Street consideramos una bandera roja tener Ratios de Liquidez tan escasos. En el desarrollo normal del negocio de Nestlé, no deberíamos preocuparnos. Pero recientemente hemos visto cómo situaciones excepcionales como una pandemia pueden afectar gravemente a compañías poco cautelosas con su relación de Corrientes.

Por lo tanto, no es alarmante que Nestlé tenga unos Ratios de Liquidez y Cash Ratio tan justos, pero aun así preferiríamos que Nestlé fuese más prudente y alcanzase al menos la unidad en su Ratio de Liquidez.

Activos y Pasivos a Largo Plazo

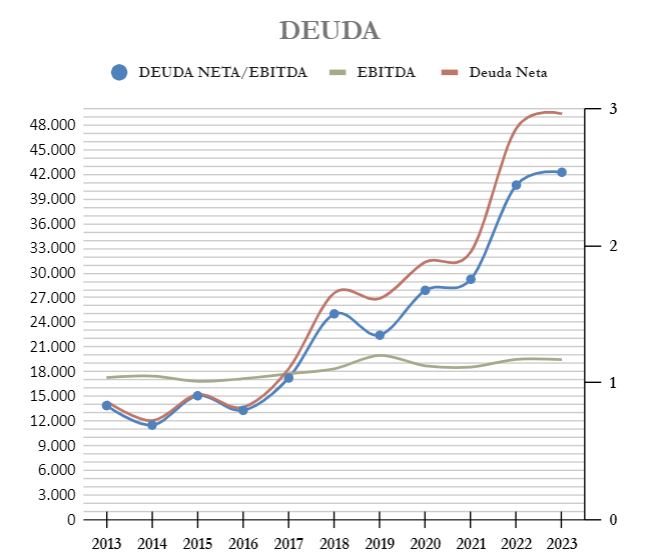

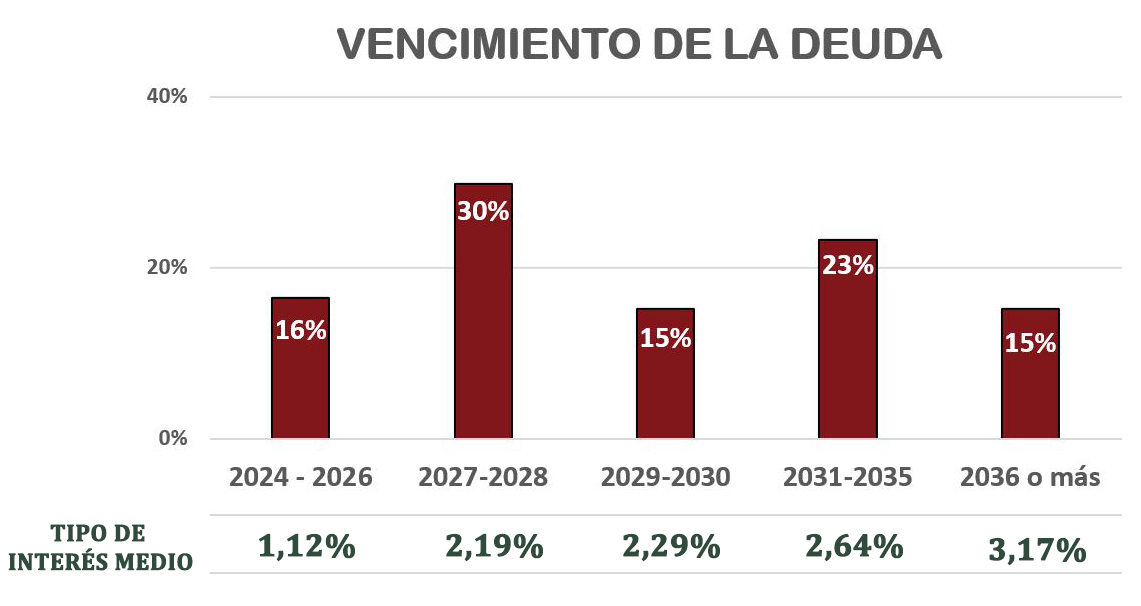

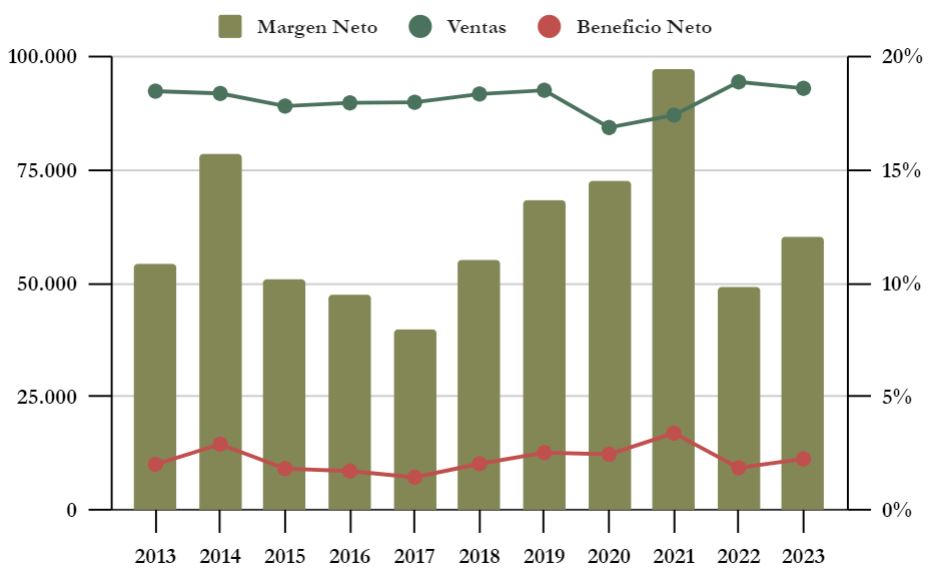

Si nos fijamos en el Balance a Largo Plazo, lo que más llama la atención es la cantidad de Deuda Financiera que soporta Nestlé. Pero lo que más preocupa no es sólo el alto importe de la Deuda, sino la tendencia. Veámoslo mejor con el siguiente gráfico:

Si nos fijamos en la Deuda Neta (línea roja), nos damos cuenta de que se ha más que cuadruplicado en la última década. Y aunque esto podría ser normal para una empresa de alto crecimiento, vemos que en el mismo periodo de tiempo el EBITDA se ha mantenido casi plano (línea verde). Por ello el ratio Deuda Neta/EBITDA (línea azul) ha pasado de valores razonables inferiores a 1 hasta 2017, a 2,54 veces en 2023.

Esta tendencia del ratio Deuda Neta/EBITDA es preocupante, dado que ya ha alcanzado un valor sin duda alto. Nestlé tiene que conseguir a toda costa aumentar su EBITDA o reducir su Deuda en los próximos ejercicios para revertir esta tendencia.

En cuanto al vencimiento de la Deuda de Nestlé, vemos que está bastante repartida en el tiempo, sin vencimientos muy bruscos. Sin embargo, cabe destacar que el 46% de la Deuda Financiera vence antes de 2028, y esta Deuda es en general la que menores tipos de interés tiene (1,81%). La Deuda a más largo plazo que se ha emitido en tiempos recientes tiene tipos de interés mayor. Veremos cómo Nestlé consigue devolver esta Deuda al tiempo que procura mantener o rebajar el tipo de interés medio, que a final de 2023 se situaba en un 2,28%. Un tipo de interés medio todavía bastante reducido, pero que está aumentando en los últimos años.

Como dato tranquilizador, la tasa de cobertura de intereses asociados a la deuda de Nestlé no es preocupante dado que el EBIT es todavía 10,75 veces el importe anual de los intereses de la Deuda. Además, teniendo en cuenta las coberturas al tipo de interés que Nestlé tiene a través de derivados, podemos considerar que el 83% de la Deuda Financiera es a tipo fijo.

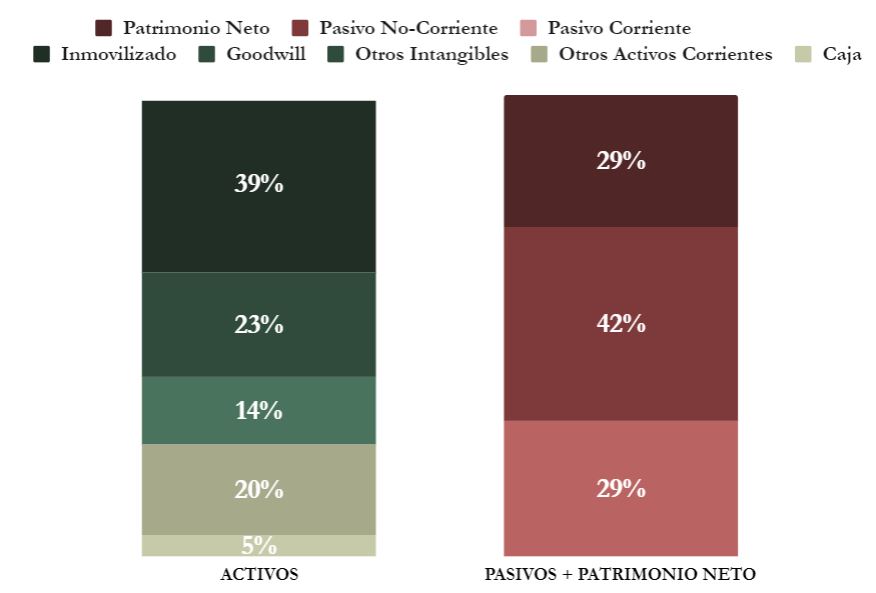

En cuanto a la estructura de los Activos, Nestlé presenta un Balance algo mejor. A pesar de las enormes adquisiciones que Nestlé ha realizado a lo largo de los años, el Goodwill representa sólo el 23% de los Activos. Pero la Autonomía Financiera tampoco es muy holgada: 29%. Por lo que, si realizamos el habitual ejercicio de eliminar el Goodwill del Balance, nos quedaríamos con una Autonomía Financiera de apenas el 6%. Este es un dato algo justo, sobre todo teniendo en cuenta que Nestlé ostentaba un 53% de Autonomía Financiera 10 años atrás. Esta reducción de la Autonomía Financiera está muy ligado al aumento de Deuda Financiera: 10 años atrás Nestlé presentaba un ratio Deuda Neta/EBITDA de apenas 0,83.

En conclusión, es importante que Nestlé consiga rebajar sus ratios de endeudamiento, pero para ello deberá destinar una parte importante de su flujo de caja en reducir deuda, para no tener que refinanciar la Deuda con vencimientos y tipos de interés menores, a Deuda con mayores vencimientos pero tipos de interés mayores. Eso, o procurar aumentar su EBITDA. Algo que, como veremos más adelante, lleva más de una década sin conseguir.

Atentos por lo tanto a un Balance que presenta poca prudencia en el corto plazo, y una abultada Deuda en el largo plazo. No es algo alarmante, pero Nestlé está en el límite de lo que podríamos considerar sano para una empresa de su tamaño. Como veremos en el siguiente apartado, la diversificación de sus ingresos mitiga algo los riesgos de su Balance, ya que no tiene una dependencia clara en ningún producto o geografía. Si embargo, consideramos que Nestlé debería aligerar su Deuda a largo plazo y aumentar su Ratio de Liquidez para sanear su Balance.

2) RENTABILIDAD: Cuenta de Resultados 2023

Ventas

Las Ventas de Nestlé han sido planas a lo largo de la última década. Si comparamos con 2013, apenas han crecido un 0,07%. Es decir, prácticamente nada. Incluso apreciamos un ligero descenso de las Ventas en los años 2020 y 2021 debido a la pandemia, con una recuperación a partir de 2022 al nivel de 2019.

La gran virtud que tienen las Ventas de Nestlé, es que están tremendamente diversificadas. Sus segmentos son muy diversos, no dependiendo en exceso de ningún producto en particular. Y como ya vimos en la introducción, su diversificación geográfica también es enorme. Es más, Nestlé también nos indica en su Annual Report que no tiene ningún cliente que suponga más del 10% de sus Ventas, ni siquiera ninguna de las grandes cadenas de supermercados.

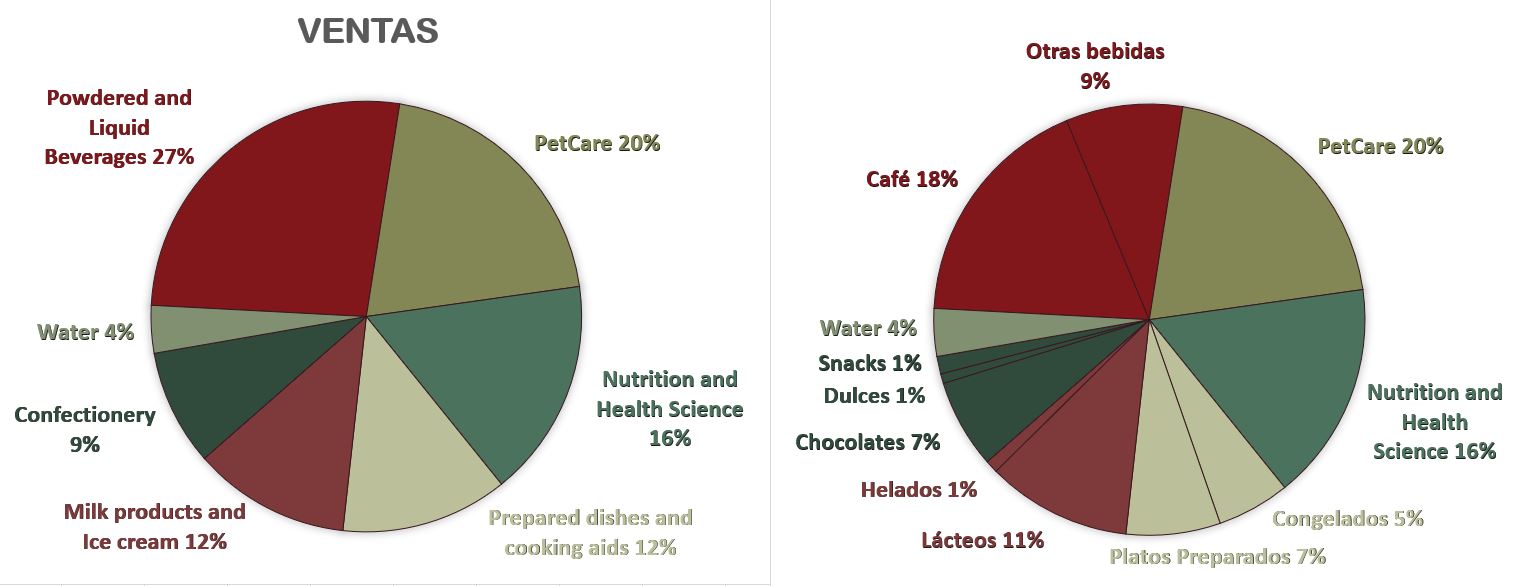

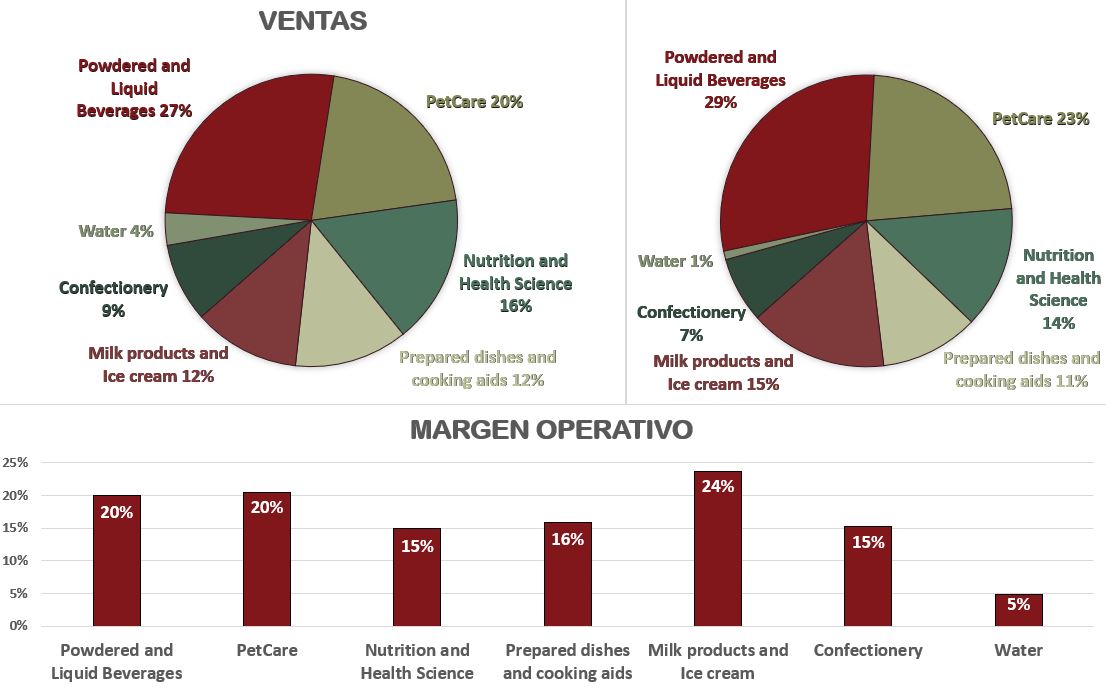

Como apreciamos en el gráfico, los segmentos que más pesan son Powdered and Liquide Beverages (en el que las marcas de café pesan un 67%) y PetCare. Entre ambas suman casi la mitad (47%) de las Ventas de la compañía. Además, el segmento de PetCare es uno de los que más crece interanualmente, con algunas marcas creciendo a doble dígito de forma orgánica, como Purina, Pro Plan o Friskies.

Sin embargo, al tener tal multitud de marcas globales y locales, Nestlé cada año optimiza su portfolio de una forma que dificulta seguir el crecimiento global de cada segmento. Por ello, prefiere reportar las Ventas por zonas geográficas y por negocios gestionados a nivel global: Nespresso y Nestlé Health Science. Estos dos negocios gestionados globalmente representan apenas el 7% de las Ventas cada uno, pero cada uno de ellos tienen características que les distinguen del resto del portfolio de Nestlé.

Por una parte, Nespresso es el café de calidad de referencia de Nestlé. Pretende ser una marca reconocible en el mundo entero, y tiene unos altos estándares de calidad globales. Es decir, se vende el mismo producto en el mundo entero, ya que los consumidores de todos los países buscan esa marca de referencia. Esto se distingue mucho de la mayoría de productos de Nestlé, que se adaptan más al mercado en el que operan, para amoldarse a los gustos de los consumidores locales de cada país. Por ello Nespresso se gestiona de forma centralizada, cuidando mucho tanto la imagen de marca como la calidad del producto.

En cuanto a Nestlé Health Science, es un segmento más reciente, que tiene expectativas de poder crecer cada vez más en el futuro, con barreras de entrada mayores que otros segmentos como por ejemplo la comida congelada o los helados. Al ser un segmento que responde a criterios científicos y no a gustos locales, también se gestiona de forma centralizada.

Pero volviendo al gráfico de las Ventas, fijémonos en el Beneficio Neto (línea roja del gráfico). A diferencia de las Ventas, que se recuperan notablemente desde el inicio de la pandemia en 2020, el Beneficio Neto ha quedado estancado, y es incluso algo decreciente. Tenemos que exceptuar el año 2021 que está algo maquillado debido a la venta de acciones de L’Oréal por 9.276 millones de francos suizos, que aumentan artificialmente el beneficio. Estas acciones se vendieron a la propia L’Oréal, para su posterior amortización.

Esto se debe a que desde 2019, el coste de los productos se le ha encarecido a Nestlé en casi un 8%, mientras que la compañía no ha sido capaz todavía de trasladar este incremento de costes a sus Ventas. En otras palabras, parece que Nestlé todavía no ha conseguido trasladar la inflación a sus clientes.

Pero esto no es del todo así. Por detallarlo un poco más, Nestlé mide el desempeño de sus marcas según el volumen (RIG) y el precio (Pricing). La suma de estos dos factores, nos da el Organic Growth (OG). Según Nestlé, su OG de 2023 ha sido muy positivo, de un 7,2%. Este crecimiento orgánico no corresponde con la evolución de las Ventas, que en global han caído un (-1,5%). Esto se debe a que las Ventas se reportan en francos suizos, y el OG no tiene en cuenta los tipos de cambio. Además, el OG también está desligado de los efectos de adquisiciones y desinversiones de negocio.

Entendidas estas métricas, cabe destacar que este año Nestlé ha intentado hacer frente a la inflación subiendo bastante el precio de sus productos: un 7,5% de incremento de precio global. Este incremento de precios ha sido mayor en los países desarrollados, y menor en ciertos segmentos, como China (+1,7%), Nespresso (+3,3%) o Nestlé Health Science (+4,8%). En contrapartida, donde más se han aumentado los precios ha sido en Europa (+10,6%).

Estas importantes subidas de precios han provocado una caída del volumen (RIG) de apenas un -0,3%. Por lo que podemos concluir que Nestlé sí está adoptando medidas efectivas para traspasar la inflación a sus clientes gracias a su poder de fijación de precios.

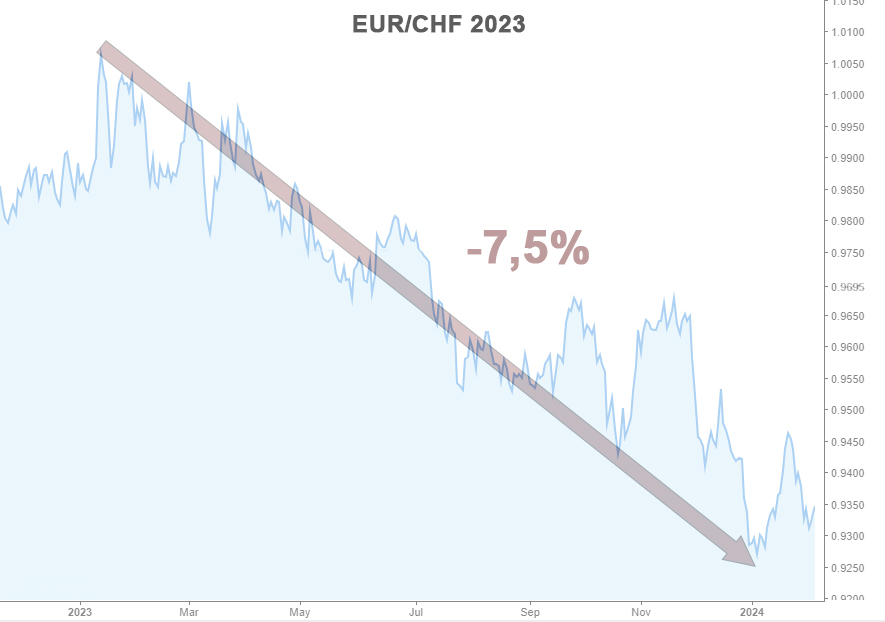

Sin embargo, falta que esto se refleje en las Ventas, sobre todo debido a que Nestlé reporta en francos suizos. Y el impacto del tipo de cambio entre las divisas en las que vende sus productos y el franco suizo ha sido este año de -7,5%. Una auténtica barbaridad. Esto se debe a que, en periodos de inflación, el Franco Suizo siempre se considera una divisa refugio, a la que acuden muchos inversores para conservar el valor de su liquidez.

Veremos si en los siguientes ejercicios Nestlé realmente consigue trasladar su Organic Growth a sus Ventas, y poder así recuperar el margen respecto al crecimiento del coste de los bienes que Nestlé tiene que comprar para fabricar sus productos.

En el primer trimestre de 2024, Nestlé ha reportado un Organic Growth de apenas el 1,4%, aunque en total una reducción de Ventas del -5,9% respecto a 2023, debido otra vez principalmente al tipo de cambio. Los segmentos de PetCare y Confectionary son los que más crecen en este inicio de 2024.

Márgenes

Como veíamos en el capítulo anterior, aunque las Ventas se han recuperado desde 2020, el Beneficio Neto ha quedado estancado, con lo que el Margen Neto de Nestlé ha pasado a ser del 14% en 2019 al 12% en 2023.

Este es un Margen Neto en línea con competidores como Unilever (11%), General Mills (13%) o Kraft Heinz (11%). Pero inferior a otros como Procter&Gamble (18%).

Y la gran virtud que veíamos en la diversificación de las Ventas de Nestlé, también tiene una contrapartida en cuanto a sus márgenes: necesita que todos los segmentos tengan márgenes semejantes. De lo contrario esa diversificación no sería tan efectiva.

Si nos fijamos en los segmentos en los que reporta Nestlé, nos damos cuenta que sus mercados menos rentables son Europa y Rusia y China. El primero ha reducido recientemente su rentabilidad en parte debido a la guerra en Ucrania. Y en cuanto a China, es un mercado en el que todavía Nestlé necesita más penetración para poder tener más poder de fijación de precios. Para ello está desarrollando multitud de productos locales.

En cuanto al negocio de Nespresso, vemos que presenta muy buen Margen Operativo (20%), siendo una marca ya muy asentada y referencia de calidad en el mundo del café capsulado. Sin embargo, Nespresso reporta unas Ventas planas desde 2019. Sin duda Nestlé tiene un reto en cuanto a crecer en este segmento, que dado su margen, mejoraría mucho la rentabilidad de la compañía.

En contrapartida, Nestlé Health Science refleja un Margen Operativo mucho menor (10%). Esto se debe a que es un segmento de mayor crecimiento: ha casi duplicado sus Ventas desde 2020. Veremos si en el futuro estos nuevos productos se asientan en los mercados, y Nestlé consigue incrementar su precio sin afectar a la demanda.

En cuanto a los Márgenes Operativos de los productos que vende Nestlé, cabe destacar a los segmentos de Powdered and Liquid Beverages, PetCare y Milk products and Ice Cream. Esto es sobre todo el café, la comida para mascotas y los productos lácteos. Recordemos que el segmento que más ha crecido en 2023 es el de PetCare, que también tiene uno de los mejores márgenes operativos (20%).

Nestlé tiene que defender a toda costa estos segmentos más rentables, y procurar ganar cuota de mercado en ellos. Aunque sea líder mundial en café y segunda empresa a nivel mundial en comida para mascotas, todavía puede arrebatar cuota de mercado a sus competidores.

Pero Nestlé también sabe que, para crecer más aceleradamente, debe ampliar todavía más su abanico de productos, de ahí que haya realizado varias adquisiciones recientes en el segmento de Nestlé Health Science, como la reciente compra de Orgain.

Ratios de Rentabilidad

ROA: 9% (Beneficio Neto/Activos Totales)

ROE: 31% (Beneficio Neto/Patrimonio Neto)

ROCE: 19% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Nestlé son muy buenos en general.

El ROA es de un notable 9%, un valor muy bueno teniendo en cuenta que Netlé tiene un Goodwill nada despreciable: 23% de los Activos. Este es muy buen dato, puesto que significa que Nestlé consigue muy buenas rentabilidades con sus Activos, a pesar de no ser una empresa de un sector especialmente ligero en activos.

El ROE es bastante alto, aunque se ve algo beneficiado por una Autonomía Financiera algo justa (29%), y el ROCE es algo peor, dada la Deuda Financiera que soporta su Balance.

Sin embargo, podemos concluir que Nestlé consigue generar una muy buena rentabilidad en relación a los Activos que tiene y la Deuda que soporta.

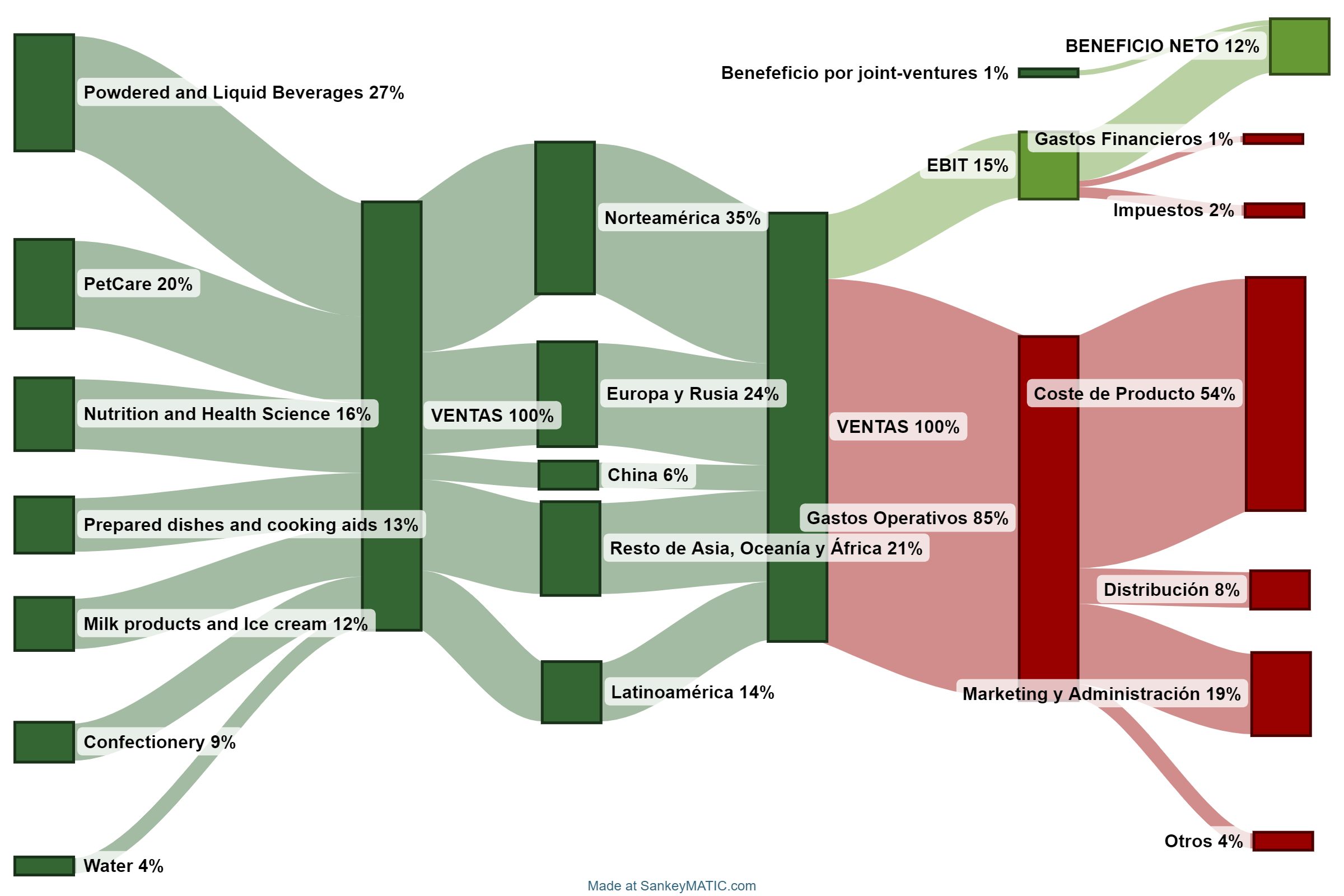

Sankey

Beneficio por Acción (BPA)

El Beneficio por Acción es algo errático debido a algunos hechos extraordinarios. En concreto, vemos valores atípicamente altos en 2021 y 2014, debido en ambos ejercicios a la venta de acciones de L’Oréal a la propia L’Oréal, para su posterior amortización. Esto se refleja en la cuenta de resultados de Nestlé como un beneficio extraordinario, que nada tiene que ver con su negocio.

Sin tener en cuenta estos hechos, vemos que el BPA de Nestlé ha aumentado una media del 3,08% anual desde 2013. Un valor algo mayor que el crecimiento de las Ventas, que han sido planas en el mismo período. Y esto no se debe a un aumento del margen Neto de Nestlé, que se ha mantenido relativamente constante. Sino en su mayor parte al efecto de las cuantiosas recompras de acciones propias que realiza periódicamente Nestlé. Al reducir el número de acciones en circulación, el Beneficio por cada una de ellas aumenta.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Nestlé es un clásico del Dividendo, y lleva repartiéndolo ininterrumpidamente desde 1959, es decir, lleva 65 años de tendencia creciente. Además, lo ha incrementado sin excepción desde 1995: 29 años de incrementos seguidos. Esto la convertiría en un auténtico Aristócrata del Dividendo. Un club que en Europa es muy selecto. En Suiza sólo le supera Roche, con 37 años de incrementos consecutivos.

Sin embargo, este crecimiento del Dividendo es muy pequeño: apenas una media del 3,71% de incremento anual desde 2013. Pero también hay que decir que en Suiza apenas ha habido inflación en todo este periodo, y que el Franco Suizo (CHF) se ha revalorizado más de un 25% desde 2013. Por lo tanto, los accionistas antiguos europeos de Nestlé han tenido un retorno algo mejor de lo que parece a simple vista, con los dividendos en francos suizos que han ido cobrando a lo largo de los últimos años. En 2024, Nestlé ya ha anunciado un pago de 3,00CHF para este ejercicio, lo que supone un aumento del 1,7% respecto al año anterior.

Nestlé realiza un único pago de dividendos al año, a finales de abril. Veamos cómo les ha ido a los accionistas antiguos de Nestlé:

Si hubiésemos comprado acciones de Nestlé en 2018 a 79CHF, la Rentabilidad por Dividendo inicial hubiera sido del 3%, y en 2024 tendríamos una RPD del 3,8%.

Si hubiésemos comprado acciones en 2013 por 65CHF, la Rentabilidad por Dividendo inicial hubiera sido del 3,2%, y en 2024 tendríamos una RPD del 4,6%.

Por lo que vemos, la Rentabilidad por Dividendo que han obtenido los accionistas antiguos de Nestlé ha crecido muy poco a poco. Por ello es muy importante afinar el precio de compra de una acción como Nestlé, dado que la RPD inicial es previsible que tarde mucho en crecer. Sin embargo, para los que vivimos en países de la zona Euro, también hay que tener en cuenta un punto positivo como la revalorización que ha tenido el Franco Suizo en los últimos tiempos, y que previsiblemente siga teniendo en el futuro, dada la demanda que hay de esta moneda, considerada por muchos como un activo refugio. Y otro bastante negativo, como la retención en origen que se eleva al 35%.

Payout

El Payout de Nestlé nos dice poco, porque oscila bastante al igual que su BPA, pero en años normales gravita alrededor del 75% del BPA. Es más interesante analizar su payout respecto al Free Cash Flow, como veremos a continuación.

Cash Flow

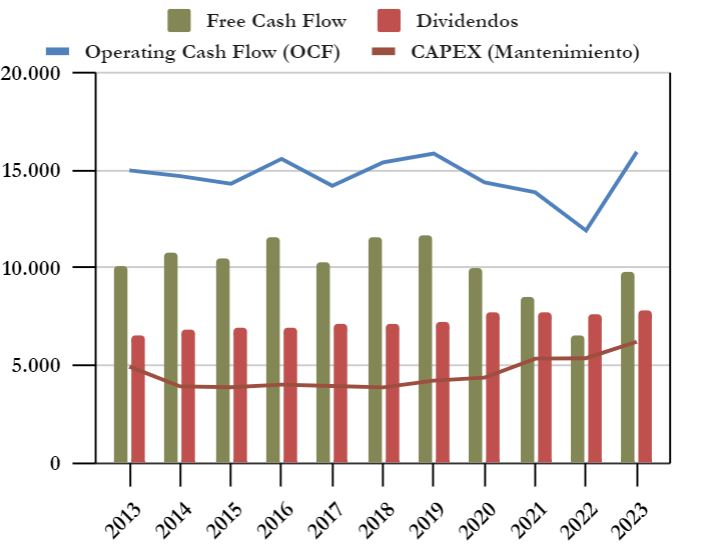

Cash Flow considerando el CAPEX de Mantenimiento

Llama la atención que el Operating Cash Flow (OCF) es plano durante la última década, y que tiene un periodo fuertemente decreciente entre 2019 y 2022. En 2023 el OCF remonta, debido a un cambio en el working capital. Es decir, porque Nestlé consigue reducir su inventario, lo cual es una buena señal.

Sin embargo, no podemos decir que sea un OCF con una tendencia positiva, dado que apenas ha aumentado en 10 años, a pesar de todas las adquisiciones y acuerdos que ha ido realizando Nestlé en ese periodo, como la Global Coffee Alliance con Starbucks, el desarrollo del segmento Nestlé Health Science, o las joint-ventures con PAI Partners. Nestlé apenas consigue mantener el Operating Cash Flow de su negocio.

Además, desde aproximadamente 2018, el CAPEX de Mantenimiento crece de forma sostenida. Por lo tanto, el Free Cash Flow se ha contraído desde entonces, dado que el OCF se mantiene y el CAPEX de Mantenimiento crece. Esto es un problema, porque ha aumentado mucho el Payout respecto a su FCF: los Dividendos han pasado de representar un 62% del FCF en 2018, a un 80% en 2023.

Esto nos indica que el Dividendo es cada vez menos sostenible. En 2022, el Dividendo repartido fue incluso mayor que el FCF. Un dato que nos indica que Nestlé tiene verdadera urgencia por conseguir aumentar su OCF, si pretende seguir repartiendo dividendos crecientes.

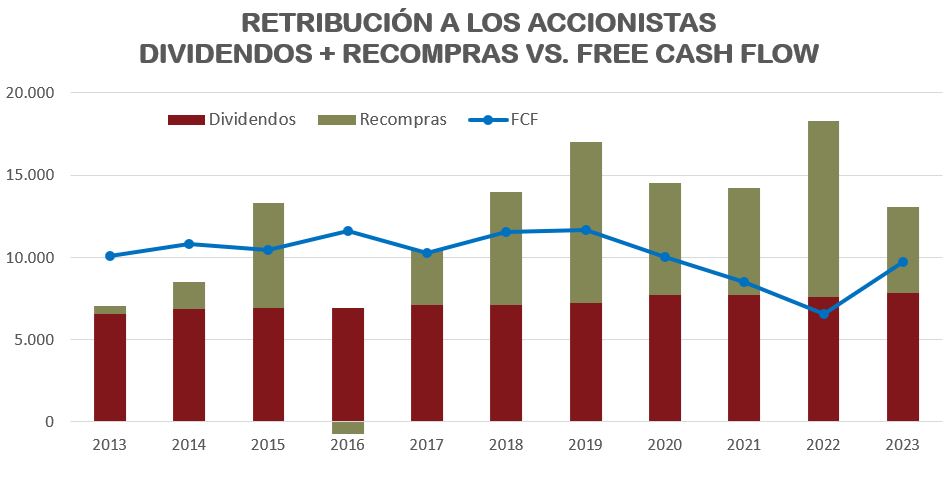

Pero lo más llamativo, es que Nestlé además recompra una cantidad muy importante de acciones propias. Po lo tanto, si sumamos los dividendos repartidos al importe de las acciones propias recompradas obtenemos el siguiente gráfico:

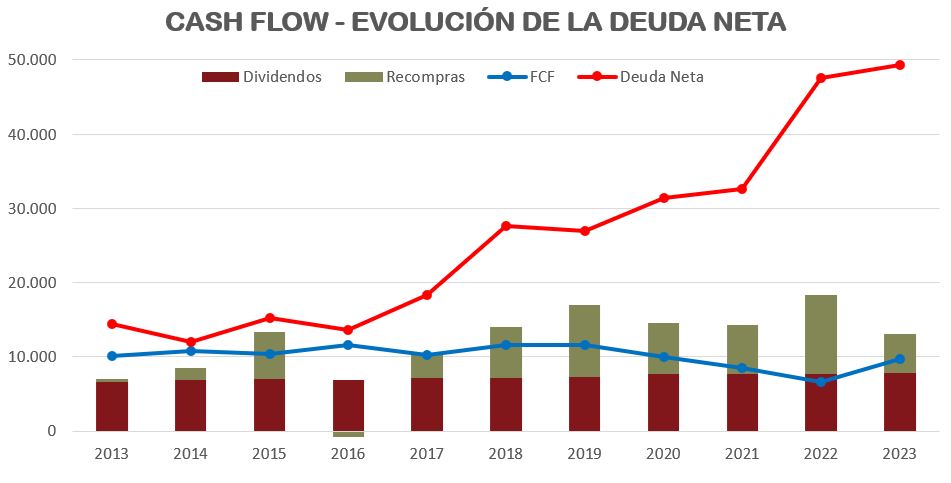

Es notorio que desde 2017 la suma de los dividendos repartidos (barras rojas) y las recompras de acciones (barras verdes) superan consistentemente y por mucho el Free Cash Flow de Mantenimiento (línea azul). Evidentemente esto no es sostenible, por lo que, si juntamos al gráfico la evolución de la Deuda Neta, nos encontramos con lo siguiente:

Debido a este exceso de remuneración al accionista, Nestlé se ve obligada a incrementar año a año su Deuda Financiera (línea roja), que se ha multiplicado por 4 en la última década. Sin duda, esto nos demuestra que la política de remuneración al accionista de Nestlé no es sostenible y, a no ser que aumente mucho el OCF en el futuro, con toda seguridad tendrán que moderar pronto su dividendo, o su recompra de acciones propias. Como vemos en el gráfico, Nestlé ha estado financiando la remuneración a sus accionistas con Deuda Financiera durante los últimos 7 años.

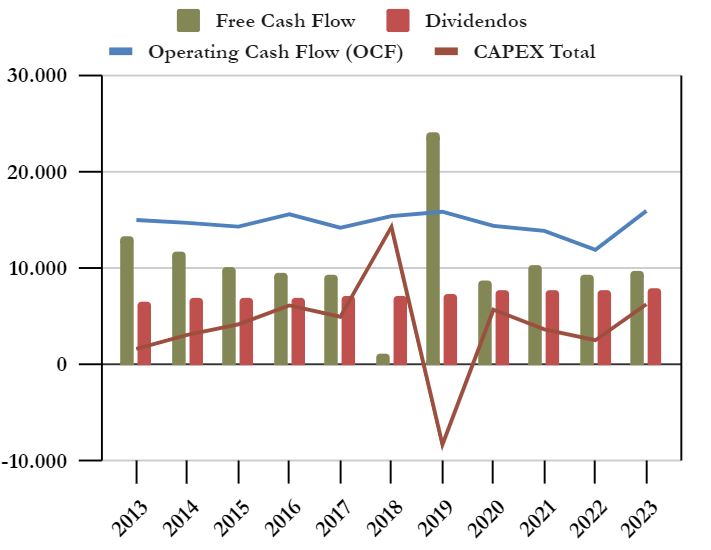

Cash Flow considerando el CAPEX de Total

Si consideramos el CAPEX Total, vemos que algunos años oscila mucho, fruto de las inversiones y desinversiones de la compañía, como la venta del segmento Skin Health (Galderma) en 2018, o la inversión en la Global Coffee Alliance con Starbucks en 2019.

Además, la compañía efectúa cada año muchas inversiones y desinversiones de menor calado en sus joint-ventures, y también operaciones financieras con renta fija, que suavizan algo los movimientos bruscos por inversiones mayores.

Sin embargo, aun con todas estas inversiones desinversiones para conseguir centrar el negocio de Nestlé en sus segmentos más rentables, vemos que la compañía no consigue darle impulso a su generación de caja, que lleva plana durante toda la última década.

Recompra de Acciones

La historia de las acciones de Nestlé es muy interesante. Salió a bolsa por primera vez en 1873, pero en 1959 se crean las “Registered Shares”, unas acciones restringidas para ciudadanos suizos. Eran el 66% de las acciones, y el resto eran “bearer shares” (acciones al portador), que podían ser compradas de forma anónima por cualquier ciudadano, independientemente de su nacionalidad. Esto se hizo para proteger a la compañía de ser adquirida total o parcialmente por fondos extranjeros que pudieran tomar control de la compañía. A partir de 1988, relajaron estas condiciones y se permitió que un extranjero pudiera comprar hasta el 3% de las Registered Shares, haciendo subir mucho el precio de estas, y haciendo caer el de las Bearer Shares. Oferta y demanda.

Hoy en día, según los estatutos de la compañía, ningún accionista puede tener más del 5% del voto en Nestlé, de forma directa o indirecta. Esto es lo que provoca que la compañía esté tan atomizada, y al mismo tiempo es lo que sigue permitiendo que los grandes fondos americanos no tomen el control de la compañía.

Como hemos visto ya anteriormente, Nestlé suele recomprar muchas acciones propias como parte de su retribución a los accionistas. Estas recompras han sido especialmente importantes desde 2017, llegando a reducir el total de acciones de la compañía en un 14,5% en apenas 6 años.

Además de que estas recompras de acciones propias no son sostenibles, como ya hemos visto en el apartado de Cash Flow, lo peor de todo es que se han ido realizando cuando la acción de Nestlé estaba en máximos históricos. Sin ir más lejos, desde 2022 se han amortizado 80 millones de acciones a un precio medio de 114,2CHF. Un precio sin duda elevado para un capital que Nestlé podría destinar a otras cosas como reducir su Deuda, adquirir negocios más rentables que impulsen su Operating Cash Flow, o incluso pagar más dividendos. Recomprar acciones propias a un precio elevado es una pésima asignación de capital. Y más todavía cuando estas recompras tampoco consiguen impulsar demasiado los ratios por acción.

Conclusión

Tras este extenso repaso de la compañía suiza más famosa del mundo, nos llevamos una impresión algo mixta. Por una parte, es innegable que Nestlé es una excelente empresa con muchas virtudes. Sus Ventas están tremendamente diversificadas tanto a nivel de producto como a nivel de distribución geográfica. Esto la convierte poco dependiente de ninguno de sus clientes. Además, con un portfolio tan extenso es capaz de conseguir muy buenas rentabilidades en negocios algo estancados pero muy lucrativos, como Nespresso, o en sectores menos rentables pero con más oportunidades de crecimiento, como Nestlé Health Science.

Sin embargo, el Balance de la compañía presenta algunos ratios preocupantes. Sus ratios de Liquidez son algo justos, incluso para el modelo de negocio que tiene Nestlé. Pero lo más preocupante es el aumento de Deuda Financiera tan acelerado en los últimos años, debido principalmente a un exceso de remuneración a los accionistas en forma de Dividendos y Recompras de acciones.

Por lo tanto, aun sabiendo que se trata de una excelente empresa, actualmente no la vemos muy adecuada para nuestra estrategia. Si buscamos empresas que nos puedan suministrar buenos dividendos crecientes durante los próximos años, Nestlé tal vez no sea la mejor opción, dado que más pronto que tarde tendrá que moderar de alguna forma su insostenible remuneración a los accionistas.

Con esto no pretendemos decir que sea una mala opción para invertir. Incluso en momentos de extrema depresión de la cotización de la compañía, podría tener sentido tener una posición en ella, porque su Dividendo no es bajo y ha sido siempre estable. Pero, aunque su calidad y rentabilidad están fuera de toda duda, vemos difícil que Nestlé pueda darnos grandes alegrías en cuanto al reparto de dividendos en los próximos años. Antes tendría que dejar de recomprar acciones propias en máximos históricos, sanear su Balance e incrementar su generación de caja para poder seguir aumentando de forma sana y sostenible sus dividendos.

Y a vosotros, ¿Qué os parece Nestlé? ¿La lleváis en cartera? ¿Estabais pensando en incorporarla?

Si queréis consultar los datos históricos de Nestlé, no dudéis en consultar el Informe.

Esperamos que os haya parecido interesante el análisis. No dudéis en dejar vuestros comentarios.

Si os ha gustado, os agradeceríamos mucho que lo compartierais en Twitter y redes sociales.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Cuentas Anuales 2013-2023

https://empresa.nestle.es/es/sobre-nestle/nestle-en-espana/historia

El legado de Henri Nestlé: de la tragedia a la creación de un imperio

https://www.nestle.com/sites/default/files/asset-library/documents/about_us/henri-nestle-biography-fr.pdf

https://www.nestle.ch/fr/histoire

https://empresa.nestle.es/es/sobre-nestle/nestle-en-espana/historia

https://www.cronista.com/apertura/empresas/un-pedido-de-un-grupo-de-banqueros-inspiro-la-creacion-de-la-marca-de-cafe-instantaneo-mas-vendida-asi-nacio-nescafe/

https://www.elmundo.es/loc/celebrities/2022/06/20/62ac630cfc6c83a04b8b45b6.html

https://elpais.com/diario/2001/01/21/negocio/980083862_850215.html#

https://www.altonivel.com.mx/empresas/negocios/acuerdo-nestle-y-starbucks/#:~:text=La%20firma%20suiza%20Nestl%C3%A9%20pagar%C3%A1,proporci%C3%B3n%20del%20mercado%20de%20caf%C3%A9.

https://www.nestle.com/brands

https://www.nestle.com/investors/annual-report/brands

https://cincodias.elpais.com/cincodias/2019/12/12/companias/1576137066_799419.html#

https://www.reuters.com/article/idUSKBN1YF2AS/

Nestlé and R&R to create Froneri, an ice cream and frozen food joint venture

https://www.nestle.com/media/pressreleases/allpressreleases/joint-venture-frozen-pizza-europe

https://www.ser-ag.com/en/resources/notifications-market-participants/significant-shareholders.html#/shareholder-details/ZA03-000000000O783

https://www.just-food.com/news/froneri-takes-mondelez-owned-green-blacks-ice-cream-under-its-wing/?cf-view

https://www.nestlehealthscience.com/newsroom/press-releases/nhs-to-acquire-majority-stake-in-orgain

https://www.nestle.com/media/pressreleases/allpressreleases/nestle-health-science-to-acquire-majority-stake-orgain

https://www.afr.com/politics/nestle-opening-the-way-for-an-expanding-role-by-foreigners-19881129-k3437#:~:text=In%20the%20case%20of%20Nestle,by%20Swiss%20citizens%20and%20institutions

https://agicap.com/en/article/cash-conversion-cycle/

https://www.nestle.com/investors/shares-adrs/dividends

https://www.dividendtrackrecords.com/2023/12/nestle-dividend-growth-machine-from-Switzerland.html

https://www.nestle.com/sites/default/files/2024-02/nestle-group-alternative-performance-measures-february-2024-en.pdf

https://www.nestle.com/media/pressreleases/allpressreleases/full-year-results-2023

https://www.ferrero.com/int/en/news-stories/news/ferrero-to-acquire-nestle-s-us-confectionary-business

https://www.ft.com/content/2c39b82a-51eb-11e7-bfb8-997009366969

https://www.reuters.com/article/idUSKCN1SM0DZ/