Hoy vamos a analizar PepsiCo, una histórica multinacional americana que todo el mundo conoce, con una amplia diversificación de marcas reconocidas tanto en el sector de bebidas como en el de snacks. Además, es conocida por formar parte de la selecta lista de los Dividend King. En 2025, el precio de sus acciones ha experimentado una corrección, por lo que vamos a evaluar si esto representa una oportunidad para nuestra estrategia de inversión.

INTRODUCCIÓN

Historia

La historia de Pepsi comienza en 1893 en la ciudad de New Bern, Carolina del Norte, cuando Caleb Bradham, un farmacéutico visionario, creó una bebida refrescante con una mezcla de agua carbonatada, azúcar, vainilla, aceites naturales y nuez de cola. La llamó «Brad’s Drink» y la vendía en su farmacia como un tónico digestivo.

En esa época, Coca-Cola ya gozaba de gran éxito, y numerosos emprendedores intentaban introducir nuevas fórmulas en el mercado. Bradham lo consiguió y renombró su creación como «Pepsi-Cola«, combinando los términos «pepsina» (una enzima digestiva) y «cola» (por la nuez de cola). La bebida comenzó a ganar popularidad, y en 1903, Bradham registró la marca y trasladó la producción de su farmacia a un almacén con mayor capacidad. Ese año vendió cerca de 8.000 galones de Pepsi-Cola.

La compañía creció rápidamente y en 1909 ya contaba con docenas de embotelladores en Estados Unidos. Sin embargo, el negocio se vio afectado por la Primera Guerra Mundial y el aumento en los costes del azúcar, lo que llevó a Bradham a la bancarrota en 1923. Pepsi-Cola fue adquirida por diferentes dueños en los siguientes años, luchando por mantener la compañía a flote.

En 1931, Pepsi fue comprada por Charles Guth, dueño de una cadena de fuentes de soda, quien reformuló la bebida y enfocó su estrategia en ofrecer más producto por menos dinero. Pepsi comenzó a vender botellas de 12 onzas por 5 centavos, el mismo precio que Coca-Cola cobraba por una botella de 6.5 onzas. Esto le permitió captar una gran base de clientes y cimentar su posición en el mercado.

En plena Gran Depresión, Pepsi se convirtió en una fuerte competidora de Coca-Cola, sobre todo porque su precio era mucho más accesible. Sus anuncios de los años treinta enfatizaban esta diferencia con el lema: “Twice as much for a nickel”. Además, su anuncio de radio «Nickel Nickel» se convirtió en uno de los más icónicos del siglo XX. También fue pionera en el marketing dirigido a la comunidad afroamericana, destacándose por contratar a publicistas negros en un tiempo en el que la segregación racial era la norma en Estados Unidos.

Durante la Segunda Guerra Mundial, Pepsi experimentó un crecimiento sin precedentes gracias a la alta demanda de bebidas refrescantes entre los soldados estadounidenses. La compañía fortaleció su distribución y expandió su presencia en el extranjero, sentando las bases para su futura globalización. Tras la Guerra, Pepsi continuó su crecimiento con estrategias de marketing innovadoras y una expansión agresiva en el mercado internacional.

En 1950, Alfred Steele, un experimentado ejecutivo, asumió la presidencia de Pepsi y transformó la compañía con una nueva estrategia de imagen. Su esposa, la icónica actriz Joan Crawford, ayudó a promocionar la marca en Hollywood y a fortalecer su prestigio. En 1959, Pepsi protagonizó uno de sus momentos más emblemáticos en la Guerra Fría cuando el entonces vicepresidente de EE.UU., Richard Nixon, ofreció un vaso de Pepsi al líder soviético Nikita Jrushchov durante la Exposición Nacional Estadounidense en Moscú. Esta imagen recorrió el mundo y marcó la entrada de la marca en el mercado soviético.

A principios de los años 60, Pepsi comenzó a diversificar su portafolio, adquiriendo la marca de jugos Mountain Dew en 1964 y explorando nuevas oportunidades en la industria de bebidas y alimentos. La compañía reforzó su identidad juvenil y fresca con campañas como «Come Alive! You’re in the Pepsi Generation», que posicionaron la marca como la bebida preferida de los jóvenes de la época.

El punto de inflexión llegó en 1965 cuando Pepsi-Cola se fusionó con Frito-Lay, dando lugar a PepsiCo. Esta fusión permitió que la compañía combinara su distribución de bebidas con snacks populares como Doritos, Cheetos y Lay’s. Esta combinación de productos funciona bastante bien ya que suelen consumirse a la vez y por tanto el comprar un producto del primer tipo induce a comprar del segundo tipo. Para entender mejor la trascendencia de esta fusión, basta decir que Frito-Lay fue en 1965 la empresa que vendió más patatas fritas en Estados Unidos y, a partir de su fusión con Pepsi, utilizaría la red de distribución internacional de esta última para expandir sus productos fuera de Estados Unidos y Canadá, lo que le dio una ventaja estratégica en el mercado.

En los años 70, PepsiCo logró un hito histórico al convertirse en la primera empresa estadounidense en vender sus productos en la Unión Soviética, en plena Guerra Fría. Debido a que el rublo no era convertible en los mercados internacionales, Pepsi aceptó el pago en vodka Stolichnaya, en un acuerdo comercial inédito.

Durante esta época también se lanzó la famosa «Pepsi Challenge», una campaña publicitaria en la que consumidores realizaban pruebas a ciegas comparando Pepsi con Coca-Cola. Los resultados demostraban que muchos preferían el sabor de Pepsi, lo que generó una feroz reacción por parte de su rival histórico.

PepsiCo continuó su diversificación adquiriendo Pizza Hut (1977), Taco Bell (1978) y Kentucky Fried Chicken (1986), con el objetivo de integrarse en la industria de comida rápida y aprovechar sinergias con sus bebidas. No obstante, en 1997 decidió escindir estas cadenas para centrarse de nuevo en su negocio principal, y esta escisión creó la compañía Tricon Global Restaurants (los accionistas de PepsiCo recibieron una acción de Tricon por cada diez de PepsiCo). Tricon cambió su nombre a Yum! Brands en 2002.

En las décadas siguientes, PepsiCo no solo consolidó su dominio en el sector de bebidas y snacks, sino que expandió agresivamente su portafolio a través de adquisiciones clave. En los años 90, adquirió Tropicana en 1998 por $3.300 millones, consolidando su posición en el mercado de zumos. En 2001, compró Quaker Oats junto con su marca Gatorade, la marca líder en bebidas deportivas, por $13.400 millones

Como anécdota, Pepsi entró oficialmente en el mercado español en 1991 con la adquisición de Kas, una de las marcas de refrescos más emblemáticas del país, lo que le permitió consolidar su presencia en Europa. A lo largo de los años, ha seguido expandiendo su presencia con marcas como Alvalle, líder en gazpachos, adquirida en 1999.

En este siglo la expansión de PepsiCo ha sido constante y estratégica, destacando varias adquisiciones clave a lo largo de los años. En 2005, adquirió Benenuts, una empresa de galletas saladas, y en 2010, compró la empresa rusa Wim-Bill-Dann por $5.400 millones, ampliando significativamente su presencia en el sector de lácteos y zumos en mercados emergentes.

En 2016, PepsiCo reforzó su apuesta por productos funcionales y saludables con la adquisición de KeVita, líder en bebidas probióticas. Dos años después, en 2018, adquirió SodaStream por $3,3 mil millones, conocida por sus aparatos de carbonatación de agua, ampliando así su oferta de productos sostenibles y personalizados.

Durante 2020, PepsiCo aprovechó los tiempos revueltos del COVID-19 para intensificar sus adquisiciones. En marzo, adquirió Pioneer Food, una empresa de alimentos y bebidas en Sudáfrica, por aproximadamente $1.200 millones, expandiendo su presencia en el segmento de África, Oriente Medio y Asia Meridional (AMESA). En abril, adquirió Rockstar Energy Beverages por un pago inicial de aproximadamente $3.850 millones y una consideración contingente de aproximadamente $900 millones, fortaleciendo su presencia en el mercado de bebidas energéticas. En junio, PepsiCo adquirió Hangzhou Haomusi Food, una de las mayores empresas de snacks en línea en China, por aproximadamente 700 millones de dólares.

En 2021, PepsiCo tomó una decisión estratégica al vender Tropicana, Naked y otras marcas de zumos a PAI Partners por $3.500 millones, aunque mantuvo una participación del 39% en el grupo resultante, asegurando así una influencia continua en el negocio. En 2022, invirtió $800 millones en Celsius Holdings, asegurando una alianza estratégica para la distribución de sus bebidas energéticas, un sector en rápido crecimiento. A través de esta inversión, PepsiCo no solo obtuvo una participación accionaria, sino que también se convirtió en distribuidor exclusivo de Celsius en EE.UU. Esta marca de bebidas energéticas ha experimentado un fuerte crecimiento en los últimos años y representa un segmento clave dentro de la estrategia de diversificación de PepsiCo.

Hoy en día, PepsiCo continúa innovando y expandiendo su portafolio. En 2024, adquirió Siete Foods, una empresa texana especializada en productos alimenticios saludables inspirados en la cocina mexicana, por $1.200 millones. Además, PepsiCo refuerza su compromiso con la sostenibilidad a través de su programa «PepsiCo Positive (pep+)», que establece estrategias para reducir su impacto ambiental y fomentar la agricultura regenerativa.

En respuesta a la creciente demanda de los consumidores por opciones más saludables, en 2023, PepsiCo estableció nuevos objetivos globales de nutrición para 2030. Estos incluyen la reducción adicional de sodio y la incorporación de ingredientes más diversos como legumbres, granos enteros y proteínas vegetales. La empresa se comprometió a que, para 2030, al menos el 75% de su portafolio global de alimentos y snacks cumpla con los objetivos de sodio. Además, PepsiCo ha reformulado productos en varios países para contener menos sodio y ha superado su objetivo de reducción de azúcar para 2025, con el 77% de su volumen de ventas de alimentos y snacks cumpliendo con este objetivo a finales de 2023.

Esta serie de adquisiciones y estrategias demuestra el compromiso de PepsiCo con la innovación, la sostenibilidad y la adaptación a las tendencias del mercado, asegurando su posición como líder en la industria de alimentos y bebidas.

Negocio

PepsiCo ofrece una amplia gama de alimentos y bebidas que satisfacen las necesidades y preferencias de los consumidores de todas las edades. Su portafolio incluye desde bebidas carbonatadas y no carbonatadas, hasta snacks y alimentos preparados.

La multinacional cuenta con una gran diversificación y comercializa algunas de las marcas más reconocidas del mundo. Aunque en España sus productos de alimentos preparados pueden ser menos conocidos, su portafolio incluye más de 23 marcas que generan más de $1,000 millones cada una al año.

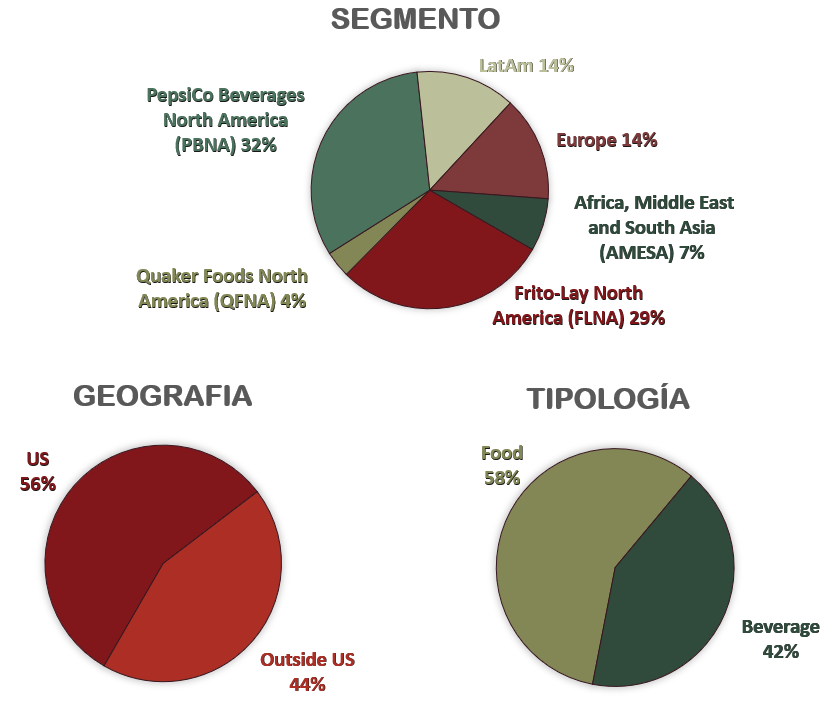

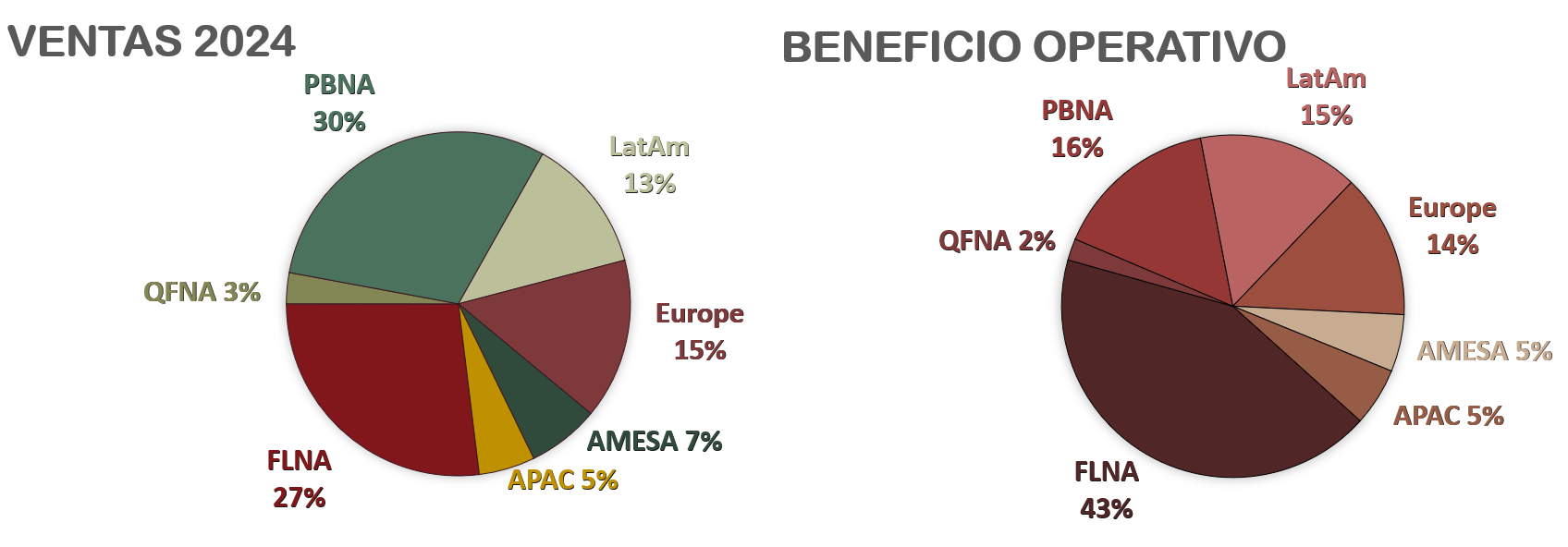

PepsiCo divide su negocio en siete segmentos principales, diferenciados por región geográfica a nivel mundial, mientras que en Norteamérica divide los segmentos por tipo de producto:

- Frito-Lay North America (FLNA): Incluye los negocios de snacks en Estados Unidos y Canadá, con marcas como Lay’s, Doritos, Cheetos y Ruffles.

- Quaker Foods North America (QFNA): Reporta los alimentos preparados de la marca Quaker, como cereales, arroz y pasta, incluyendo Quaker, Cap’n Crunch, Life y Quaker Chewy.

- PepsiCo Beverages North America (PBNA): Abarca todas las bebidas, incluyendo refrescos (Pepsi, Mountain Dew, 7UP), bebidas deportivas (Gatorade), zumos, y agua embotellada (Aquafina).

- Latin America (LatAm): Cubre tanto bebidas como alimentos preparados en América Latina, adaptándose a los gustos locales.

- Europe: Incluye bebidas y alimentos preparados, como refrescos, agua embotellada, snacks, productos lácteos y alimentos listos para consumir.

- Africa, Middle East and South Asia (AMESA): Se centra en bebidas y alimentos preparados en esta región.

- Asia Pacific, Australia and New Zealand and China Region (APAC): Abarca bebidas y alimentos preparados en esta región.

![]()

Las ventas de PepsiCo están altamente diversificadas, con una significativa concentración en Estados Unidos, que representa el 56,3% del total. Fuera de EE.UU., México es el mercado más relevante con un 7,8%, seguido por Rusia (4,2%), Canadá (4,1%), China (2,9%) y Reino Unido (2,2%). Esta distribución demuestra la fuerte presencia global de PepsiCo con mercados clave en diferentes regiones.

En cuanto a los clientes, Walmart es el mayor distribuidor de PepsiCo, representando el 14% de los ingresos consolidados en 2024. Aunque no parezca muy probable, la pérdida de este cliente tendría un impacto significativo, especialmente en las divisiones de FLNA, QFNA y PBNA. La compañía trabaja con distribuidores mayoristas, minoristas, tiendas de ultramarinos, supermercados y operadores de e-commerce. Sin embargo, el creciente poder de los grandes minoristas y el auge del comercio online pueden afectar su capacidad de negociación en el futuro.

Desde hace años, los alimentos representan una mayor proporción del negocio de PepsiCo que las bebidas, con un 58% de las ventas, aunque esta participación ha caído desde el 59% en 2023. Las bebidas, por su parte, representan el 42% del total. Este predominio de los alimentos sobre las bebidas se debe a varios factores: los alimentos suelen tener márgenes más estables y predecibles que las bebidas, que dependen más de volúmenes y costes logísticos. Por ello, en los últimos años PepsiCo ha diversificado su negocio con adquisiciones y crecimiento en categorías como snacks y cereales. Además, la demanda de snacks y productos listos para consumir ha crecido a nivel global, impulsada por cambios en los hábitos de alimentación.

El sector de snacks y bebidas no alcohólicas se proyecta con un crecimiento moderado en los próximos años. Se estima que el mercado global de snacks aumentará a una tasa compuesta anual (CAGR) de 4-6% hasta 2028, impulsado por la demanda de opciones más saludables. En cuanto a bebidas, el crecimiento varía por categoría, con un mayor dinamismo en bebidas funcionales y energéticas, segmentos donde PepsiCo ha realizado inversiones estratégicas como la de Celsius.

PepsiCo opera en un mercado altamente competitivo, tanto en bebidas como en alimentos. En el sector de bebidas, su principal competidor es Coca-Cola. Un informe de Investopedia menciona que las marcas de Coca-Cola dominan el mercado de bebidas carbonatadas en EE.UU. con un 69% de cuota de mercado en 2023, mientras que las marcas de PepsiCo tienen un 27%. Esto nos da una cuota de mercado combinada de aproximadamente el 96%.

En el sector de alimentos, la competencia está algo más repartida, pero también se concentra en pocas empresas mundiales. PepsiCo compite con gigantes como Nestlé, Mondelēz, Kellogg’s y Kraft Heinz, lo que refleja la intensa competencia en este mercado.

PepsiCo se enfrenta a varios desafíos en el sector, comenzando por las regulaciones. Muchos países han implementado impuestos sobre el azúcar y los plásticos, lo que ha llevado a la empresa a comprometerse a usar un 25% de materiales reciclados en sus empaques para 2025. Además, la sostenibilidad y las tendencias saludables están en auge. La demanda de productos con ingredientes naturales y beneficios funcionales sigue creciendo, lo que obliga a PepsiCo a reformular sus productos y mejorar su imagen en términos de salud y medio ambiente. Otro desafío importante es la competencia en el mercado global, donde la empresa debe mantenerse innovadora y eficiente para seguir siendo relevante.

A pesar de estos desafíos, PepsiCo mantiene una posición sólida en la industria gracias a varias ventajas competitivas. Su poder de marca es notable, con nombres globales como Pepsi, Lay’s y Gatorade, que gozan de una gran lealtad del consumidor y reconocimiento en múltiples mercados. Además, su red de distribución le permite llevar productos a más de 200 países a través de minoristas, tiendas de conveniencia y e-commerce. Otra ventaja clave es su diversificación de portafolio; a diferencia de Coca Cola, PepsiCo combina alimentos y bebidas, lo que le proporciona mayor resiliencia ante cambios en las tendencias de consumo.

Para mantener su fuerte posición, PepsiCo sigue una estrategia de innovación y transformación del portafolio. La empresa ha reformulado productos para reducir sodio, grasas saturadas y azúcares añadidos, además de incorporar ingredientes funcionales y proteínas vegetales. También ha sido importante la expansión geográfica y las adquisiciones: la compañía ha fortalecido su presencia en mercados emergentes y ha adquirido marcas complementarias, como Pioneer Foods en África y SodaStream para su segmento de bebidas sin envase. Por último, sostenibilidad y eficiencia operativa: PepsiCo ha implementado iniciativas como «pep+» (PepsiCo Positive), con enfoque en la reducción de emisiones, envases reciclables y prácticas agrícolas sostenibles.

Para concluir la introducción, es importante destacar que PepsiCo es una empresa pública sin un accionista mayoritario. Sus principales inversores incluyen grandes fondos de inversión que poseen participaciones significativas en la empresa. Entre ellos se encuentran Vanguard Group, con una participación del 9,7%, BlackRock, con un 6%, y State Street, con un 4,21. Otros inversores importantes son Geode Capital Management, que posee un 2,3%, y JPMorgan, con un 2,256%.

1) SOLIDEZ: BALANCE

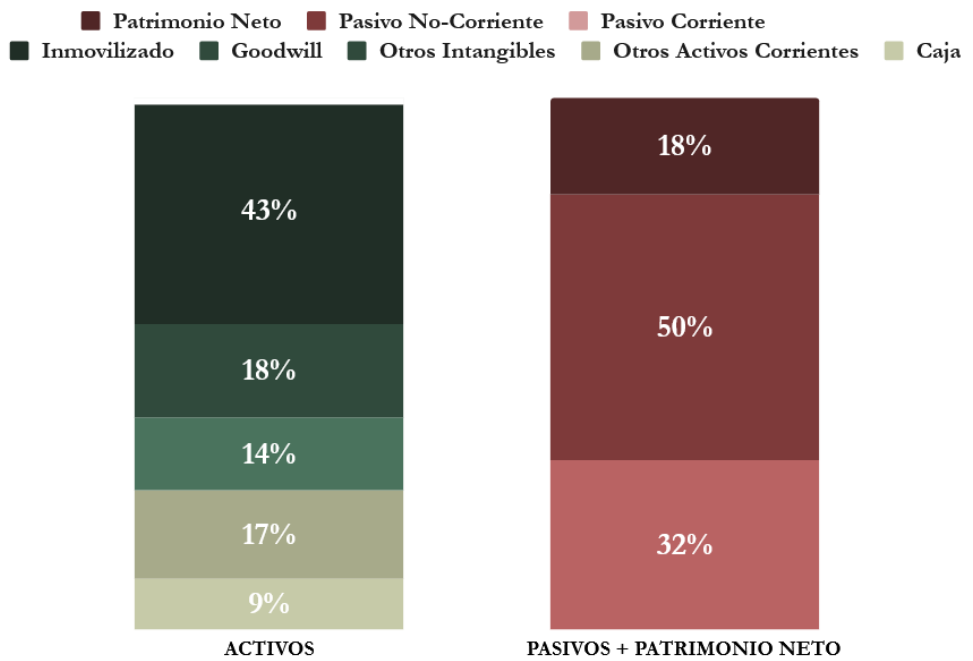

El balance de PepsiCo no es tan sólido como nos gustaría. La empresa tiene un inmovilizado muy elevado y unos intangibles bastante altos, que superan su Autonomía Financiera. Además, los activos corrientes son considerablemente menores que los pasivos corrientes. Vamos a analizar estos aspectos en detalle para entender mejor las razones detrás de esta situación.

Activos y Pasivos a Corto Plazo

La situación financiera de PepsiCo en el corto plazo es ajustada, con un Ratio de Liquidez de 0,82. Los pasivos corrientes son elevados, con un 78% compuesto por cuentas a pagar y el 22% restante por deuda financiera a corto plazo. Sin embargo, el Cash Ratio de 0,29 es relativamente alto y supera la deuda a corto plazo. Esto indica que la empresa no enfrenta una presión extrema, ya que la mayoría de sus pasivos a corto plazo no son de carácter financiero. No obstante, es preocupante que el Ratio de Liquidez sea menor a la unidad desde 2018, lo cual no es muy prudente, por mucho que su modelo de negocio y la relación con sus proveedores se lo permita.

En cuanto a la gestión del circulante, las noticias son más positivas. El inventario está controlado y no representa una carga significativa en las cuentas de PepsiCo, manteniéndose estable durante los últimos tres años a pesar del aumento de precio de las materias primas.

El ciclo de conversión de efectivo es negativo, ya que la compañía vende su inventario y cobra mucho más rápido de lo que tarda en pagar a sus proveedores. El período de conversión de efectivo, que suma el tiempo que tarda la empresa en vender su inventario (47 días) y en cobrar a sus clientes (37 días), es 90 días más corto que el tiempo que tarda en pagar a sus proveedores (147 días). Este poder de negociación permite a PepsiCo mantener un Ratio de Liquidez menor a la unidad. Sin embargo, el pasivo corriente sigue siendo elevado, y si las condiciones empeoran, podría representar un problema para la empresa.

Activos y Pasivos a Largo Plazo

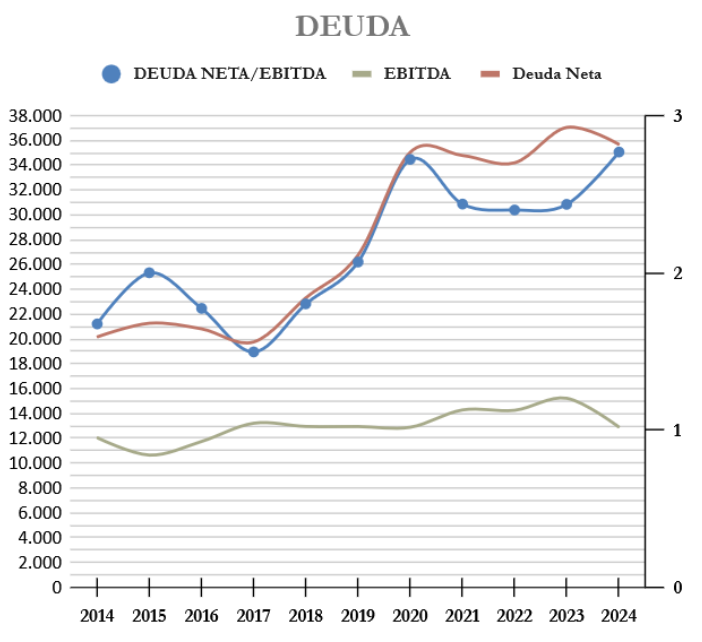

PepsiCo cuenta con una Deuda Neta considerable, que constituye la mayor parte de sus pasivos a largo plazo. El ratio Deuda Neta/EBITDA se sitúa en 2,77 y ha mostrado una tendencia de crecimiento constante en los últimos años. En 2024, este ratio alcanzó un máximo de los últimos 10 años, lo que representa un nivel significativo que conviene monitorear de cerca.

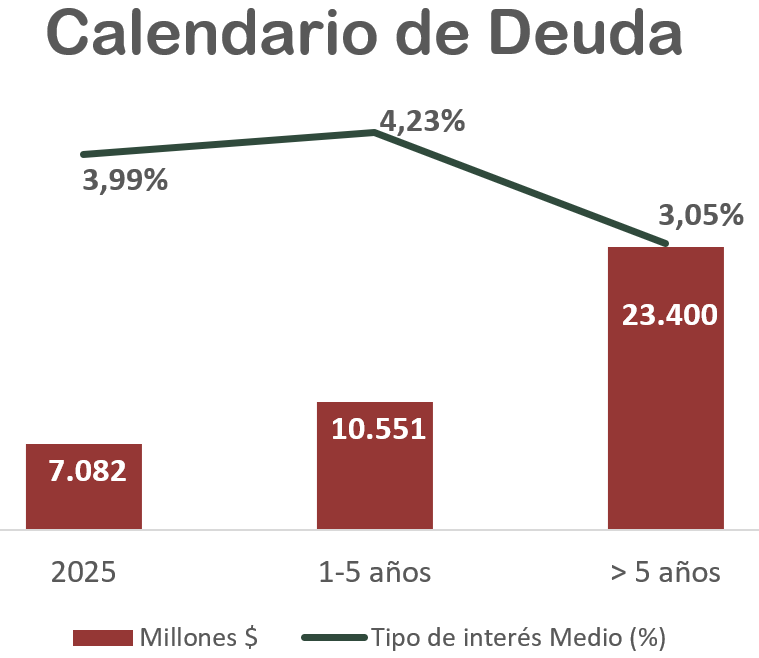

Al analizar el calendario de deuda, se observa que en 2025 PepsiCo deberá hacer frente a un monto importante de deuda. Sin embargo, a partir de entonces, el calendario no parece tan ajustado. Será necesario investigar si el Free Cash Flow es suficiente para pagar dividendos y deuda en los próximos años, o si, por el contrario, la empresa necesitará emitir más deuda para continuar con su política de dividendos.

El tipo de interés medio de la deuda es del 3,51%, y los pagos por intereses representaron únicamente alrededor del 1% de las ventas en 2024. Además, el ratio de cobertura de intereses (EBIT/Intereses) es de aproximadamente 14,02, lo que demuestra que las ganancias antes de intereses e impuestos son suficientes para cubrir los intereses de la deuda 14 veces. Esto indica que la carga financiera no presenta un riesgo significativo en el corto plazo. Los intereses no parecen representar un riesgo para el negocio; el verdadero desafío radica en el monto que debe devolverse, especialmente si la empresa también desea pagar dividendos.

En cuanto a los activos, PepsiCo es una empresa intensiva en capital, lo cual se refleja en el gran peso de sus activos inmovilizados, como plantas y maquinarias, que representan un tercio del total de sus activos. También destaca la presencia significativa de intangibles elevados, con un Goodwill (sobrecoste pagado en adquisiciones, por encima del valor contable) en niveles similares a la Autonomía Financiera. Esto implica una fuerte dependencia de adquisiciones y marcas, lo cual es común en la industria de alimentos y bebidas. Si bien estos activos pueden reflejar un valor estratégico, su alto peso en el balance implica cierto riesgo en caso de deterioro.

La Autonomía Financiera (patrimonio neto sobre el total de los activos) se sitúa en 18,3% y ha ido reduciéndose en comparación con años anteriores, lo que indica una fuerte dependencia del financiamiento externo. Este nivel ha mostrado una ligera caída en comparación con años anteriores, lo que sugiere que la compañía ha incrementado el apalancamiento para sostener su crecimiento y retorno a los accionistas.

Por lo tanto, vemos un balance no muy saneado que se ha ido deteriorando durante los últimos años. La empresa deberá acometer acciones para mejorar su situación financiera, de lo contrario, el crecimiento no será sostenible por mucho tiempo.

2) RENTABILIDAD: CUENTA DE RESULTADOS 2024

Ventas

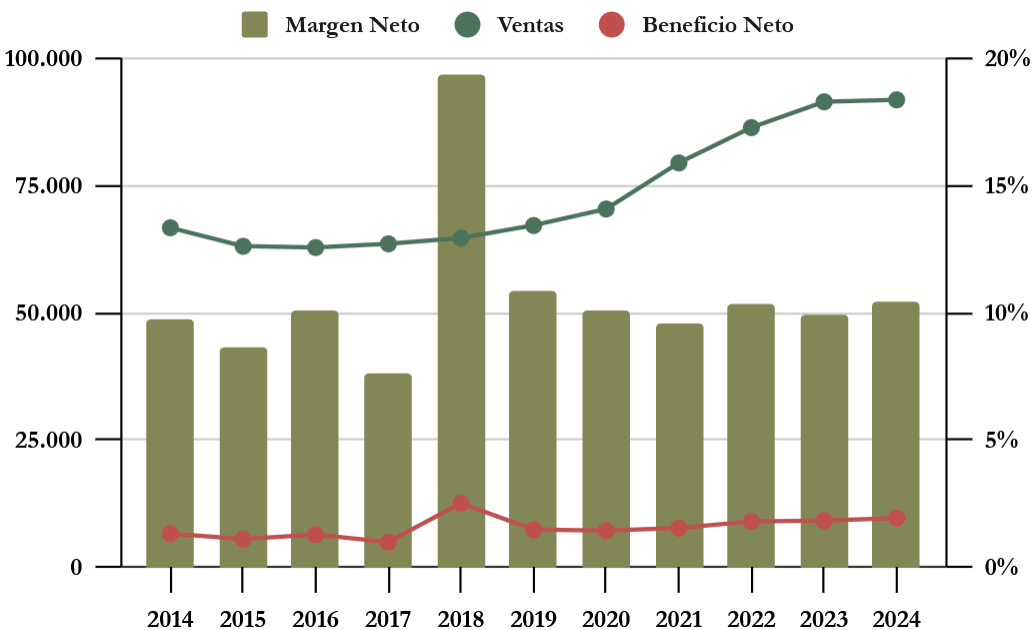

Las ventas de PepsiCo han crecido a un ritmo anualizado bajo del 3,25% durante los últimos diez años. En 2024, se mantuvieron planas (+0,4% vs 2023) debido a una caída de los ingresos en Estados Unidos, compensada por el crecimiento en otras regiones como Europa y AMESA (África, Oriente Medio y Asia Meridional).

En 2024, los ingresos de PepsiCo en Norteamérica experimentaron una caída global del -0,79%. Frito-Lay North America (FLNA) tuvo una ligera disminución del -0,64%, reflejando un retroceso en el negocio de snacks en Estados Unidos y Canadá. Quaker Foods North America (QFNA) sufrió una caída considerable del -13,71%, principalmente debido a los retiros de productos relacionados con la posible contaminación por Salmonella, lo que afectó negativamente las ventas de barras y cereales. Por otro lado, PepsiCo Beverages North America (PBNA) logró mantenerse, aunque con un crecimiento muy pequeño del 0,52%.

A pesar de los desafíos en Norteamérica, PepsiCo logró compensar estas caídas con un sólido desempeño en otras regiones. Europe tuvo un desempeño positivo, con un aumento del 4,84% en los ingresos, impulsado por un sólido crecimiento en los volúmenes de bebidas y snacks. AMESA experimentó un crecimiento moderado del 1,27%, mientras que APAC y LatAm mostraron aumentos de ingresos menos pronunciados del 0,87% y el 0,55%, respectivamente.

La mayor incertidumbre de PepsiCo radica en Norteamérica, donde lleva más de cinco trimestres consecutivos sin aumentar las ventas. La empresa espera mantener el crecimiento de su negocio internacional mientras implementa medidas para mejorar su desempeño en Norteamérica. La directiva, liderada por el español Ramón Laguarta, anticipa un crecimiento orgánico de ingresos de un solo dígito bajo para 2025.

Márgenes

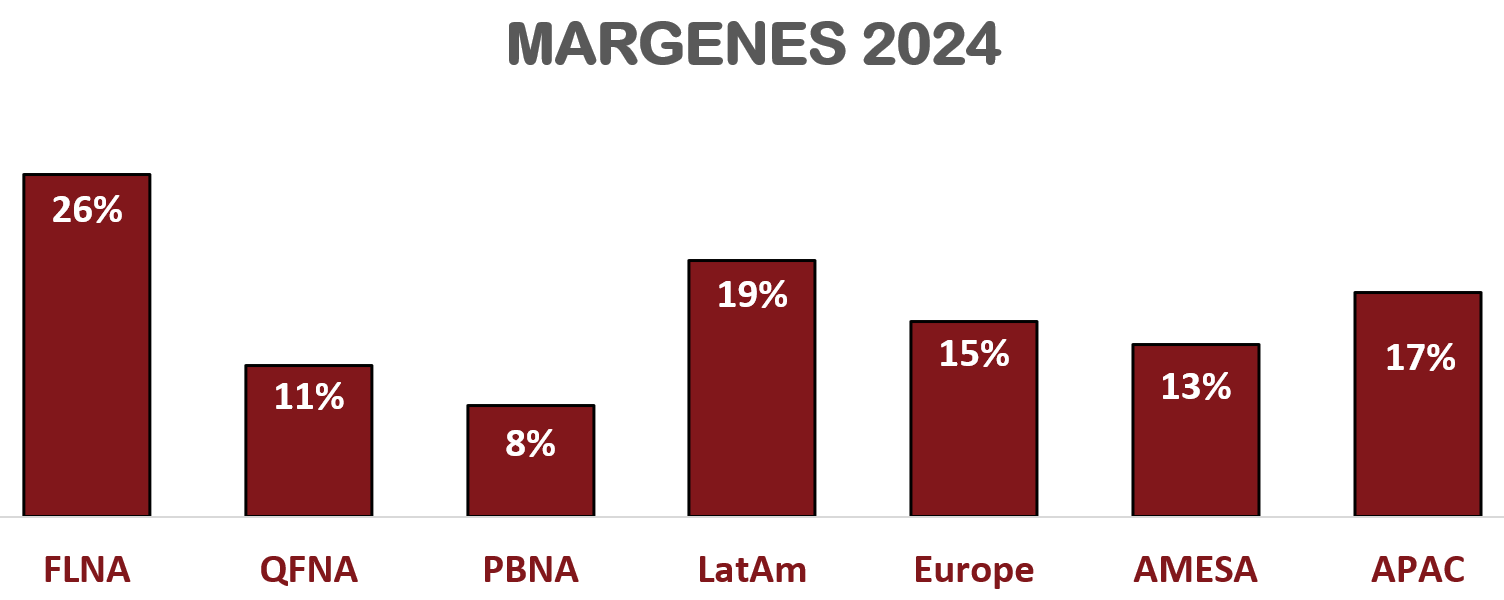

A pesar de que las Ventas se mantuvieron planas en 2024, el Beneficio Neto de PepsiCo aumentó un 5,6%. Los márgenes de PepsiCo son considerablemente altos y estables, situándose en torno a un Margen Neto del 10% y un Margen Operativo del 14%. Sin embargo, estos márgenes son inferiores a los de sus principales competidores: Coca-Cola obtuvo en 2024 un Margen Neto del 23%, mientras que el de Mondelez se elevó al 13%.

Los segmentos más rentables son los de alimentación, destacando Frito-Lay. Este último año, Quaker se vio afectado por una gran caída en las Ventas, aunque normalmente presenta un Margen Operativo en torno al 16%. El segmento de bebidas es el menos rentable, con un Margen Operativo del 8-9%.

Se espera que los márgenes de PepsiCo se mantengan estables durante los próximos años. Sin embargo, se anticipa un aumento en el margen operativo de Quaker, que ha sido impactado de manera excepcional en 2024. A pesar de esta previsión positiva en los márgenes, el principal desafío que enfrenta PepsiCo radica en la incertidumbre de las ventas, especialmente en el mercado norteamericano. Es crucial que PepsiCo implemente estrategias efectivas para mitigar esta incertidumbre y asegurar la estabilidad de sus ingresos a largo plazo.

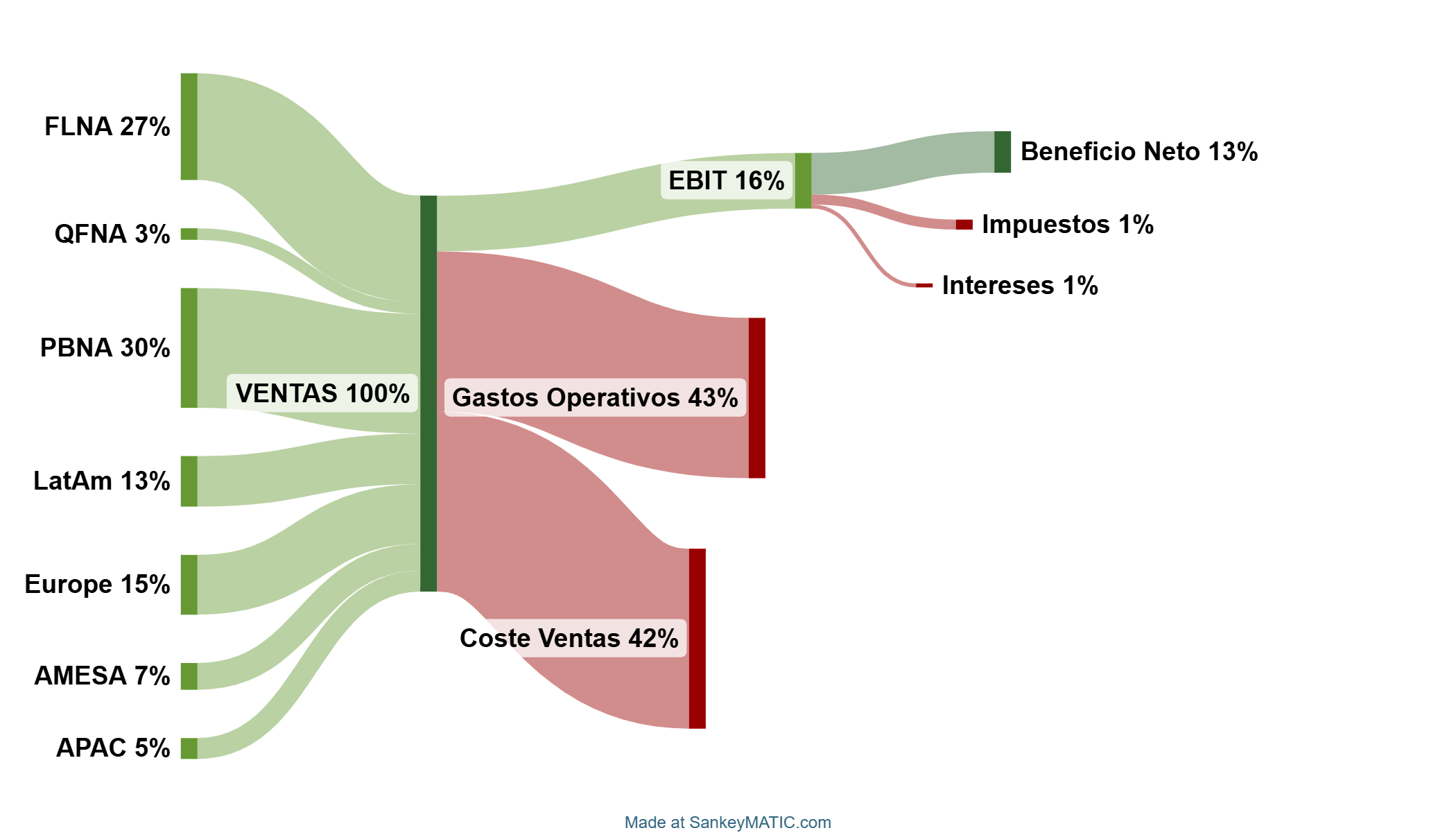

Gráfico Sankey

Ratios de Rentabilidad

ROA: 10% (Beneficio Neto/Activos Totales)

ROE: 53% (Beneficio Neto/Patrimonio Neto)

ROCE: 24% (EBIT/(Patrimonio Neto + Deuda Neta))

PepsiCo consigue generar una excelente rentabilidad en relación a los activos que posee y la deuda que soporta.

El ROA es de un notable 10%, un valor excelente considerando que PepsiCo tiene un Goodwill elevado, representando el 18% de los activos. Este dato es positivo, ya que indica que la rentabilidad de los activos es muy superior al tipo de interés que paga por la deuda. Además, PepsiCo es una empresa muy intensiva en capital y logra una gran rentabilidad.

El ROE es muy alto, beneficiándose de una Autonomía Financiera algo justa (18%). Esto significa que, aunque la empresa tiene una proporción relativamente baja de capital propio en comparación con su deuda, al menos genera un alto retorno sobre el Patrimonio Neto.

El ROCE es algo inferior, ya que considera la elevada deuda financiera. Sin embargo, con un 24%, sigue siendo un indicador sólido de la eficiencia con la que PepsiCo utiliza su capital y deuda para generar beneficios.

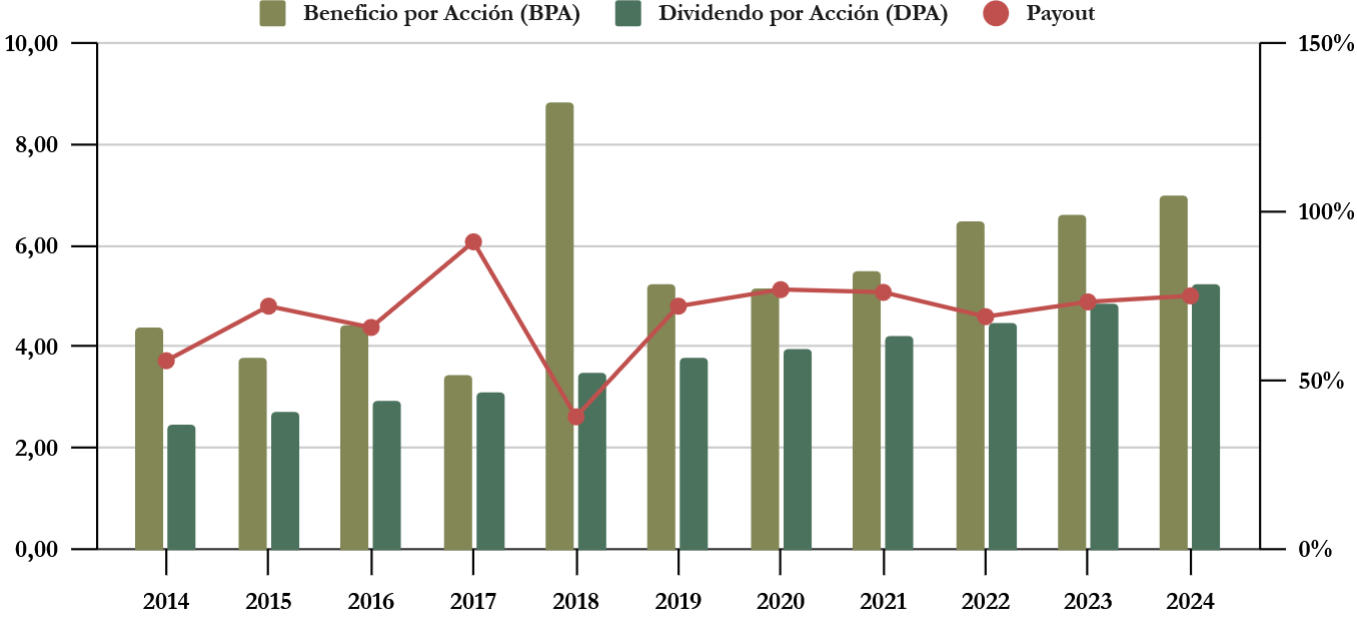

Beneficio por Acción (BPA)

El Beneficio por Acción (BPA) de PepsiCo ha crecido a una tasa promedio anualizada del 4,77% en la última década. En 2024, el crecimiento del BPA fue del 5,9%, y se espera que para el próximo año se mantenga en niveles similares.

Observamos que la tendencia del BPA ha sido creciente y relativamente estable a lo largo de los años. Sin embargo, hubo una excepción notable en 2018, cuando el BPA experimentó un crecimiento excepcional debido a los beneficios derivados de la ley TCJ Act (Tax Cuts and Jobs Act). Esta ley proporcionó ventajas fiscales significativas que impulsaron el BPA de manera extraordinaria en ese año.

En resumen, el BPA de PepsiCo ha mostrado una tendencia positiva y constante, con un crecimiento sólido en 2024 y expectativas de mantener niveles similares en el futuro cercano.

3) DIVIDENDO

Dividendo por Acción (DPA)

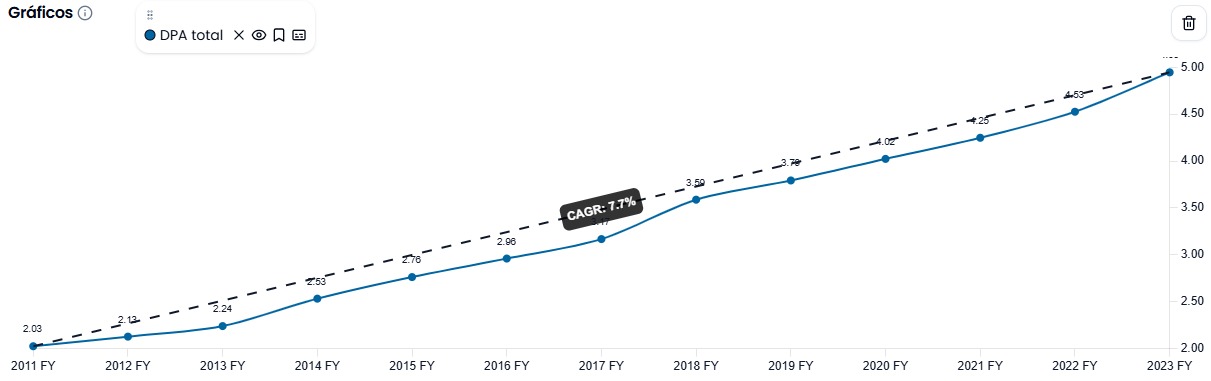

El DPA ha aumentado más que el BPA, con un crecimiento medio anual del 7,92%. Este es un dato excepcional, especialmente para un Dividend King. Sin embargo, la Rentabilidad por Dividendo (RPD) inicial ha sido bastante baja.

- Si hubiésemos comprado acciones en 2019 por unos $135, la Rentabilidad por Dividendo inicial habría sido del 2,75%, y la RPD proyectada para 2025 sería del 4,0%.

- Si hubiésemos comprado acciones en 2014 por $97, la Rentabilidad por Dividendo inicial habría sido del 2,53%, y la RPD proyectada para 2025 sería del 5,6%.

En general, observamos rendimientos moderados con un crecimiento del Dividendo también moderado, generalmente partiendo de una RPD inicial baja. En el momento de escribir este artículo, la RPD es superior a su media histórica y ronda el 3,5%. Sin embargo, se espera que el crecimiento del Dividendo se ralentice y sea inferior al 7,5% anual observado en los últimos 15 años.

Payout (Dividendos/Beneficio Neto)

El Payout de PepsiCo ha oscilado entre el 70-75% en la última década, lo que limita el margen para seguir aumentando el dividendo más allá de lo que haga el BPA. Este nivel de Payout es comprensible para una empresa madura y estable como PepsiCo, pero no ofrece mucho margen en caso de temporadas malas. Aunque no parece que la empresa vaya a sufrir un grave revés dada su naturaleza defensiva y estable, la elevada deuda y el Payout ajustado no ofrecen señales de grandes aumentos en los próximos años.

Cash Flow

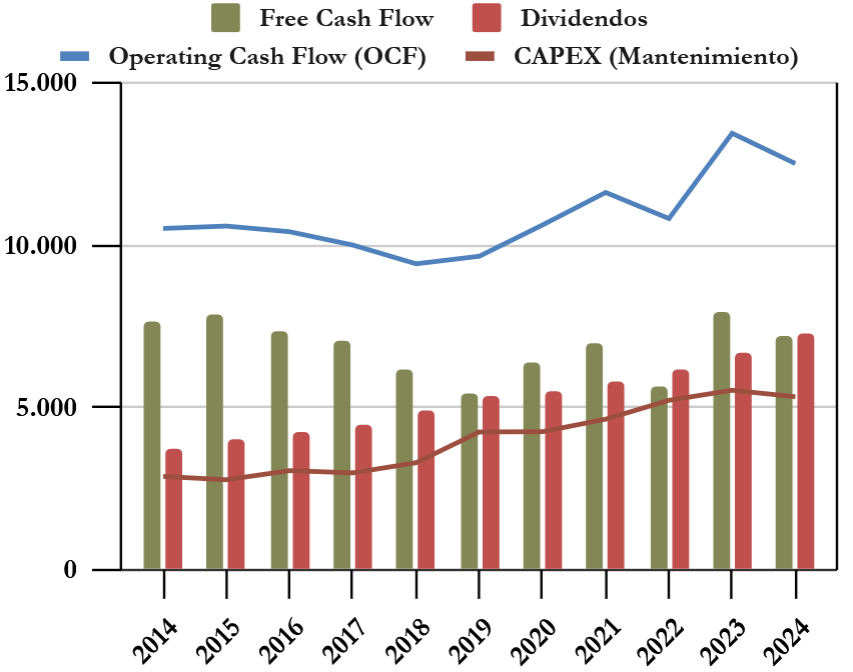

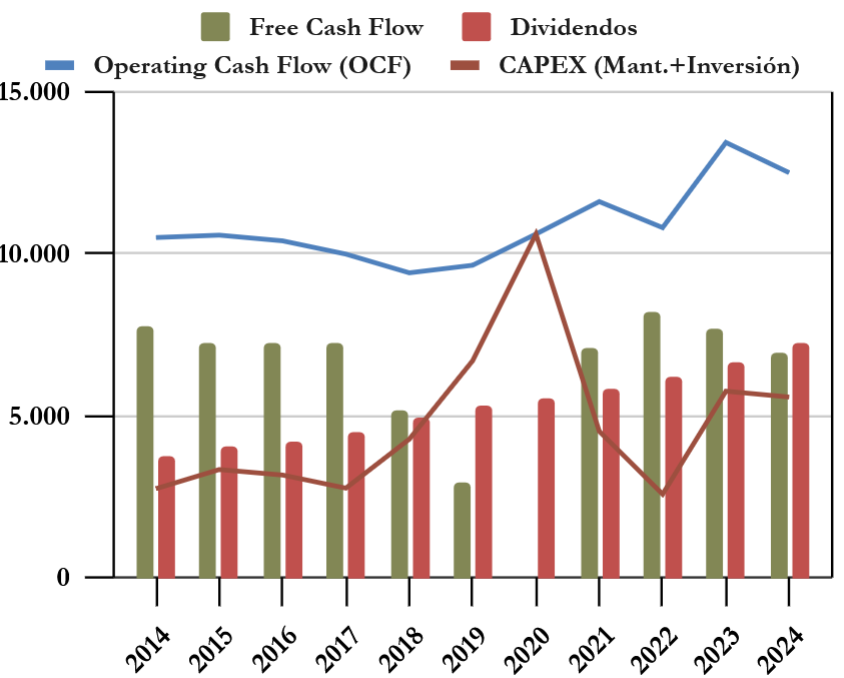

Cash Flow considerando el CAPEX de Mantenimiento

Este apartado nos ofrece una visión mucho más preocupante. Si observamos el gráfico, podemos apreciar que el Free Cash Flow (FCF) que obtiene PepsiCo de sus operaciones es cada vez más ajustado, e incluso en algunos años no ha sido suficiente para el pago de dividendos. La tendencia del Operating Cash Flow (OCF) ha sido creciente, con algunas variaciones positivas y negativas, sobre todo debidas a la gestión del working capital.

Sin embargo, el CAPEX de mantenimiento ha crecido más que el OCF. En 2019, el CAPEX se elevó impulsado principalmente por dos factores: una necesaria digitalización y la modernización de la producción para eliminar los cuellos de botella en la cadena de suministro. Esto ha llevado a un nivel elevado de CAPEX en los últimos años.

En la presentación de resultados, comentan que su expectativa es que el CAPEX de mantenimiento comience a moderarse a partir de aquí, ya que en gran medida se han alcanzado los objetivos de inversión en IT, en bases de datos y la eliminación de cuellos de botella. De hecho, en 2024 el CAPEX de mantenimiento se ha reducido un 5,84%.

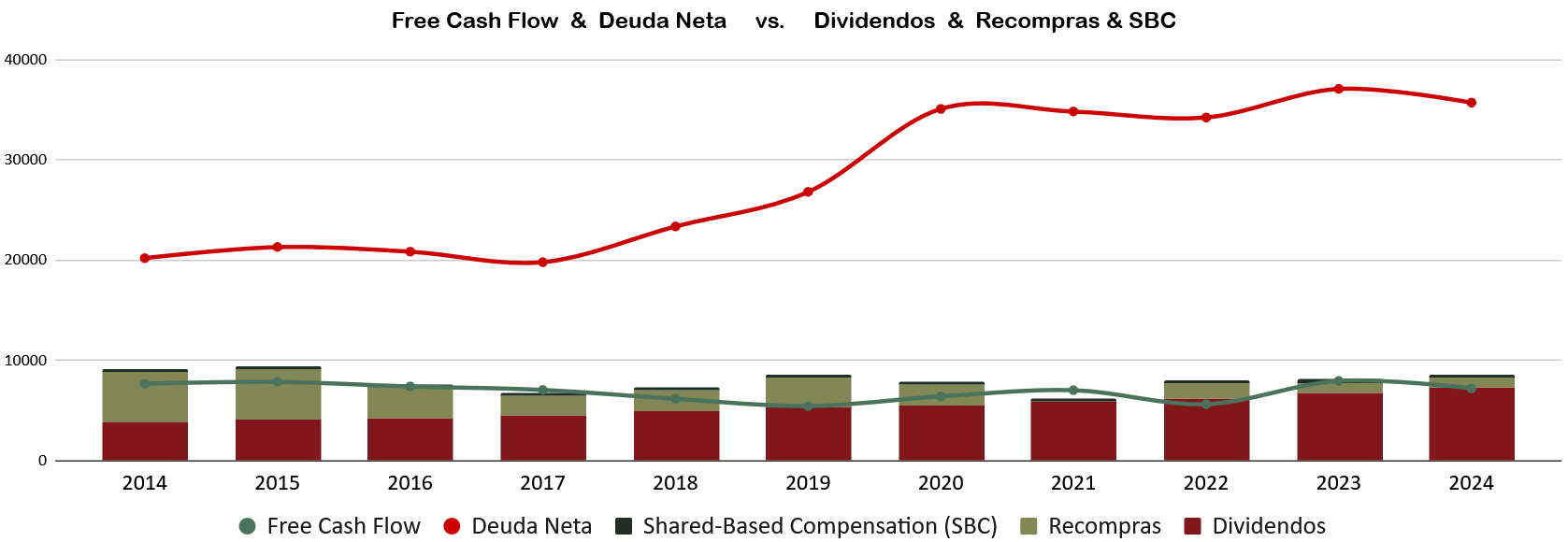

Si ponemos en contexto la Deuda y la Recompra de Acciones, vemos cómo la Deuda casi se ha duplicado, con un crecimiento pronunciado entre 2018 y 2020, y desde entonces se ha mantenido. Observamos que el FCF de sus operaciones apenas fue suficiente para financiar el pago de dividendos y las recompras en 2021. En los demás años, no ha sido suficiente y la deuda se ha disparado. Si además consideramos la amortización de una deuda considerable en la ecuación, el negocio no genera suficiente como para seguir incrementando la retribución al accionista y amortizar la deuda.

Por otra parte, el calendario de amortización no es muy ajustado y los intereses no representan una carga significativa para el negocio. El dilema es si el negocio de PepsiCo conseguirá impulsar el FCF manteniendo unos niveles de 2,5 Deuda/EBITDA, o si, por el contrario, la deuda seguirá aumentando, lo que indicaría que el negocio actual no es sostenible.

La directiva se muestra muy optimista y segura y seguirá priorizando su estrategia de pago de dividendos. Según el CFO de PepsiCo en la presentación de resultados: «Nuestras prioridades son las siguientes. Primero, continuar invirtiendo en el negocio. Segundo, pagar y aumentar el dividendo. Tercero, considerar adquisiciones, asociaciones y desinversiones de manera selectiva y disciplinada. Y finalmente, con el flujo de caja residual, destinarlo a la recompra de acciones dentro de los límites de nuestra estructura de capital objetivo.»

Además, para 2025, PepsiCo ha anunciado que devolverá aproximadamente $8.600 millones a los accionistas, distribuidos en $7.600 millones en dividendos y $1.000 millones en recompras de acciones. Esta cifra es notable, especialmente considerando que el negocio nunca ha superado los $8.000 millones en flujo de caja libre (FCF).

En nuestro análisis, la retribución actual a los accionistas no parece sostenible a largo plazo, a menos que el negocio experimente un crecimiento significativo.

Cash Flow considerando el CAPEX Mantenimiento + Inversión

Considerando el CAPEX de Mantenimiento e Inversión, se puede observar claramente por qué la deuda de PepsiCo se disparó en 2020, un año en el que la compañía realizó diversas adquisiciones significativas. En 2019 y 2020, el FCF fue inferior al monto destinado a dividendos, lo que refleja una situación financiera ajustada. Estas inversiones parecen haber incrementado el OCF, pero no lo suficiente como para generar un FCF creciente y adecuado que permita continuar retribuyendo a los accionistas de forma sostenible mientras se amortiza la deuda.

Recompra de Acciones

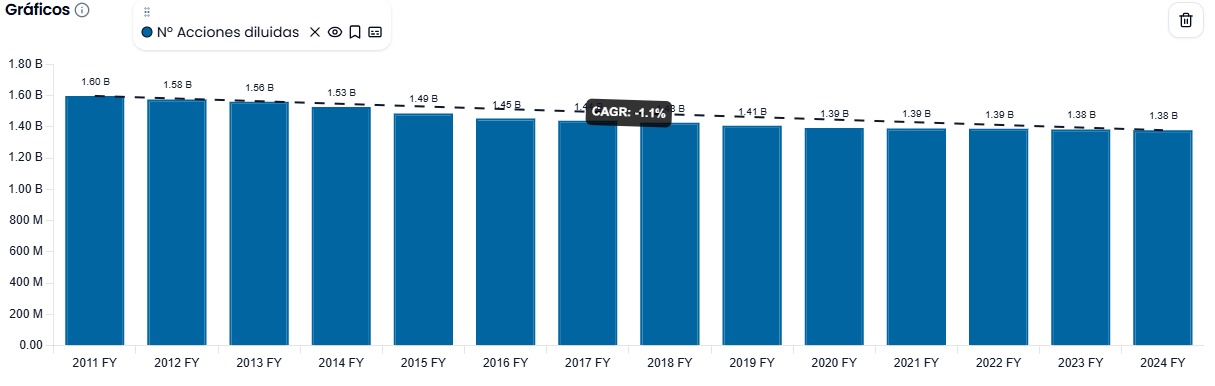

Aunque la principal estrategia de PepsiCo es priorizar el pago de dividendos, también ha reducido significativamente su número de acciones en circulación en los últimos años. Esta reducción ha sido a un ritmo anualizado del -1,02%, lo que equivale a un 10% menos de acciones en circulación durante el período de 2014 a 2025.

Además, PepsiCo ha sido consistente en esta estrategia, destinando aproximadamente $1.000 millones a recompras en cada uno de los últimos dos años y anunciando el mismo monto para 2025. Estas acciones se compran bajo un programa de recompras iniciado en 2022. En total, el valor aproximado de las acciones que aún pueden ser compradas bajo el programa de recompras actual es de $6.500 millones.

4) CONCLUSION

PepsiCo es una empresa con un negocio excelente y predecible, características que valoramos mucho. Sin embargo, en la última década, la remuneración a los accionistas ha superado el flujo de caja libre (FCF) generado por la empresa, lo cual es insostenible a largo plazo.

Esta práctica ha deteriorado el Balance de la empresa en los últimos años, reduciendo su autonomía financiera y elevando el ratio Deuda Neta/EBITDA a niveles nunca vistos. Además, el Balance cuenta con un alto nivel de intangibles.

A pesar de esto, la Deuda no parece afectar significativamente al negocio en la actualidad, y el calendario de pagos no es agobiante. Los Ratios de Rentabilidad son excelentes, y las proyecciones para este negocio predecible sugieren un crecimiento del beneficio por acción (BPA) de alrededor del 5% anual. En base a esto, el dividendo no parece estar en peligro, ya que es una prioridad para la empresa. El payout del dividendo respecto al BPA se sitúa en el 75%, y mientras PepsiCo aumente el dividendo al mismo ritmo que el crecimiento del BPA, podemos esperar crecimientos constantes del dividendo, aunque probablemente menores que en los últimos 15 años.

Sin embargo, el payout del dividendo con el FCF no es suficiente para mantener la remuneración actual. PepsiCo se encuentra en una situación arriesgada y podría enfrentar problemas importantes si las cosas no salen bien. Aunque el sector es predecible, la empresa necesita realizar adquisiciones continuas para adaptar su portafolio de marcas a los cambios en los hábitos de consumo. Los productos de PepsiCo no son de primera necesidad y, por lo tanto, son más sensibles a los cambios de mentalidad. Otros riesgos, como el aumento de los tipos de interés y el encarecimiento de las materias primas, podrían afectar al negocio, y el margen de maniobra actual es reducido. PepsiCo necesita generar más FCF del que genera actualmente para cubrirse ante posibles riesgos y mantener de forma sostenible la remuneración actual.

No ponemos en duda la enorme calidad del negocio de PepsiCo, y podría ser una candidata clara para nuestra estrategia de inversión. Sin embargo, su situación financiera actual es preocupante, y el FCF que genera la empresa no permite esperar grandes crecimientos de dividendos en el futuro cercano. Aunque no esperamos una catástrofe, la situación no es idónea y existe el riesgo de que enfrente problemas y no tenga capacidad de reacción, y ello pueda mermar los retornos durante los próximos años.

Es una decisión complicada saber si se trata de una oportunidad de compra actual o si los riesgos son demasiado elevados.

¿Vosotros cómo veis la situación actual de Pepsi? ¿Créeis que se trata de una oportunidad de compra o por lo contrario es una apuesta demasiado arriesgada? ¡No dudéis en compartir vuestra opinión con nosotros!

Si queréis más detalles sobre los datos históricos o los precios objetivo, tenéis el Informe a vuestra disposición.

Un saludo y hasta el próximo artículo.

Bibliografía

https://www.PepsiCo.com/investors/investor-relations

https://www.fundinguniverse.com/company-histories/PepsiCo-inc-history/

https://ri.ibero.mx/bitstream/handle/ibero/1937/015353s.pdf?isAllowed=y&sequence=1

La Expansión Global de PepsiCo: Una Estrategia de Crecimiento Prometedora

https://www.wsj.com/business/retail/pepsi-nears-deal-for-tortilla-chip-maker-siete-foods-bb56047b

https://www.expo2020dubai.com/es/business/partners/PepsiCo/PepsiCo-positive.html

https://www.alimentossas.com/blog/industria-alimentaria/industria-de-alimentos-y-bebidas

https://www.visualcapitalist.com/visualizing-the-market-share-of-u-s-soft-drinks/

https://www.coolest-gadgets.com/pepsico-statistics/

https://economipedia.com/actualidad/pepsico-en-minimos-todo-lo-que-debes-saber-antes-de-invertir

https://es-us.finanzas.yahoo.com/noticias/acciones-pepsico-pep-caen-decepcionantes-152023984.html