Hoy analizamos Robert Half International, una de las empresas líderes en servicios de contratación en el mundo. Una empresa que no seguíamos pero que llamó nuestra atención cuando la revisamos con nuestro informe durante el directo con Inversión Dividendos a petición de uno de los miembros de su canal de Telegram.

Advertencia legal: este artículo no es recomendación de compra, venta o de operar en bolsa de ninguna forma. El contenido es únicamente educativo, un ejemplo sobre una manera de analizar una empresa. Los lectores deben hacer después el análisis por sí mismos, y tomar decisiones con sus propios criterios.

Introducción

Historia

Robert Half International comenzó su andadura en 1948 en la vibrante ciudad de Nueva York. A simple vista, parecía una agencia de empleo más, pero detrás de su fundación se encontraba Robert Half, un hombre con una visión audaz y revolucionaria para la industria de la contratación. Junto a su esposa Maxine, Robert no solo fundó una empresa, sino que encendió una chispa que transformaría para siempre la forma en que las empresas encontraban y contrataban talento.

En la década de 1940, el mundo de las agencias de empleo funcionaba de manera diferente. Las empresas de reclutamiento acostumbraban a cobrar honorarios a los candidatos que buscaban trabajo, una práctica que colocaba una carga financiera en aquellos que ya enfrentaban la incertidumbre del desempleo. Robert y Maxine Half vieron la injusticia en este modelo y decidieron desafiar el statu quo. Establecieron una regla de oro: los honorarios debían ser pagados por las empresas contratantes, no por los candidatos. Esta decisión fue radical en su momento, pero se convirtió en un pilar fundamental del modelo de negocio de Robert Half International y en una declaración de principios que resonaría a lo largo de su historia.

Durante sus primeros años, la empresa se centró en la colocación de contables y profesionales financieros, un sector en pleno auge tras la Segunda Guerra Mundial. Con oficinas en Nueva York, Chicago, Los Ángeles y San Francisco, Robert Half se posicionó rápidamente como el referente para las empresas que buscaban los mejores talentos en finanzas. La empresa no solo destacó por su enfoque ético, sino también por su capacidad para identificar y atraer a los profesionales más capacitados, convirtiéndose en un verdadero aliado para sus clientes.

Robert Half se erigió como un defensor de la diversidad. En 1963, en pleno apogeo del movimiento por los derechos civiles en Estados Unidos, Robert Half dio un paso al frente en su compromiso con la ética y la justicia. En una carta abierta dirigida a la Asociación de Agencias de Personal de Nueva York, Robert se pronunció abiertamente contra las prácticas discriminatorias en la contratación, instando a sus colegas a adoptar una postura firme en favor de la inclusión.

La carta de Robert Half no solo fue un llamado a la acción, sino que también marcó un punto de inflexión en la industria. Denunció la exclusión sistemática de candidatos basados en su raza, etnia o género, y exhortó a sus colegas a reconsiderar sus prácticas de contratación. Este acto de valentía, en una época en la que muchos preferían mantenerse al margen de temas delicados, no pasó desapercibido. Inspiró a otras agencias a reevaluar sus enfoques y dio inicio a un cambio en la industria, promoviendo la diversidad en los lugares de trabajo de todo el país.

La compañía amplió su diversificación en la década de 1970, impulsada por una economía estadounidense en expansión y una creciente demanda de servicios de colocación especializados. En 1972, la empresa lanzó Accountemps, una división dedicada a la colocación de trabajadores temporales en contabilidad. Accountemps rápidamente se convirtió en una de las piedras angulares del negocio, proporcionando soluciones flexibles para las empresas y valiosas oportunidades para los profesionales.

Durante los años 70 y principios de los 80, la empresa adoptó un modelo de franquicias que facilitó una rápida expansión en el mercado estadounidense. La expansión internacional también comenzó a tomar forma en esta época. En 1973, Robert Half abrió su primera oficina fuera de Estados Unidos, eligiendo Londres como la puerta de entrada a los mercados europeos.

El fundador Bob Half se retiró en 1986 y falleció el año 2001. Cuando se retiró Bob Half, la empresa contaba con 150 franquicias independientes bajo los nombres de Robert Half y Accountemps, todas enfocadas en la colocación de personal en contabilidad y finanzas. Sin embargo, en 1986, bajo la dirección de Harold M. «Max» Messmer Jr., quien había asumido la presidencia el año anterior, la compañía emprendió un cambio estratégico decisivo. Messmer, junto con la empresa Boothe Financial Corporation, lanzó un ambicioso programa para adquirir todas las franquicias del sistema Robert Half.

Esta decisión se basó en la convicción de que la propiedad directa de las oficinas permitiría a la empresa proteger mejor su imagen de marca, asegurar una presencia más consistente y elevar el nivel de calidad y servicio en toda su red. Además, centralizar funciones administrativas mejoraría significativamente la rentabilidad. Bajo esta nueva estrategia, Robert Half no solo adquirió las franquicias existentes, sino que también expandió de manera significativa sus operaciones, abriendo cientos de nuevas oficinas y adquiriendo proveedores locales y regionales de personal especializado.

Con la caída del muro de Berlín y la aceleración de la globalización en los años 90, Robert Half amplió su presencia internacional, estableciendo oficinas en Europa, Asia y América Latina. Esta expansión global le permitió ofrecer sus servicios a un número creciente de clientes multinacionales, ayudándoles a encontrar talento especializado en diversas regiones del mundo. La creación de Robert Half Technology en 1997, una división dedicada al emergente campo de la tecnología de la información, fue un claro ejemplo de la capacidad de la empresa para adaptarse a las necesidades cambiantes del mercado. Esta división se convirtió rápidamente en uno de los motores de crecimiento más dinámicos de la compañía, reflejando la creciente importancia de la tecnología en el entorno laboral moderno.

Al entrar en el siglo XXI, Robert Half continuó demostrando su habilidad para seguir creciendo en un entorno empresarial en constante evolución. La empresa emprendió una serie de adquisiciones estratégicas que reforzaron su posición como líder en la industria de recursos humanos. La adquisición más representativa se produjo en 2002 cuando Robert Half adquirió un equipo de 700 profesionales a la antigua consultora Arthur Andersen. Esta nueva división se llamó Protiviti, una firma global de consultoría especializada en gestión de riesgos, auditoría interna y consultoría tecnológica. Protiviti no solo complementó la oferta de servicios de Robert Half, sino que también se consolidó como un pilar clave para el crecimiento y la diversificación de la compañía.

La expansión global siguió siendo una prioridad, con la apertura de nuevas oficinas en mercados emergentes y la consolidación del liderazgo de la empresa en América del Norte, Europa y Asia-Pacífico. A medida que el mundo se volvía más digital, Robert Half invirtió en tecnología avanzada para optimizar sus procesos de contratación, integrando la tecnología de vanguardia existente y análisis de datos para identificar y evaluar candidatos con mayor precisión y rapidez. Estas innovaciones tecnológicas le otorgaron una ventaja competitiva en un mercado laboral cada vez más dinámico y exigente.

La COVID-19 puso a prueba la resiliencia de las empresas a nivel global, y Robert Half no fue la excepción. La empresa respondió rápidamente, ajustando sus operaciones para apoyar a sus clientes y candidatos en un entorno laboral transformado. Fomentó el trabajo remoto y ofreció soluciones flexibles que permitieron a las empresas y profesionales adaptarse a la nueva normalidad. Además, redobló sus esfuerzos en diversidad e inclusión, reconociendo la importancia de crear lugares de trabajo equitativos y representativos. Robert Half desarrolló plataformas digitales y herramientas que facilitaron la conexión entre empleadores y empleados en un mundo cada vez más remoto y digital.

Hoy en día, Robert Half International es reconocida como una de las empresas de recursos humanos más grandes y respetadas del mundo. Ha sido consistentemente nombrada en la lista de “Las Compañías Más Admiradas” por la revista Fortune y ha recibido múltiples premios por su compromiso con la ética y la responsabilidad social. Su capacidad para innovar, adaptarse y liderar en tiempos de cambio ha consolidado el legado de Robert Half como un verdadero pionero en la industria de la contratación.

Negocio

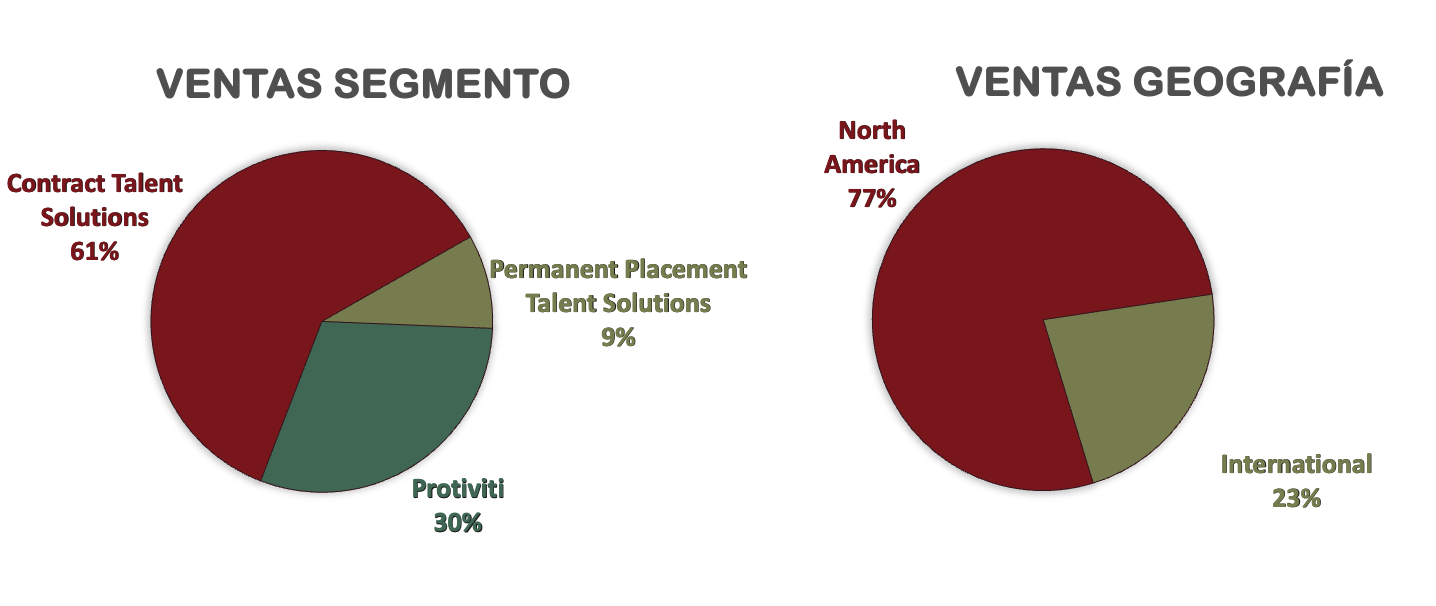

Robert Half ofrece soluciones de colocación de talento especializado y servicios de consultoría bajo los nombres de las empresas Robert Half y Protiviti. La compañía opera principalmente en tres segmentos:

- Contract Talent Solutions: Constituyen alrededor del 60% de los ingresos. Este segmento se especializa en la provisión de profesionales contratados de forma temporal (literalmente por contrato) en áreas como Finanzas, Tecnología, Marketing, Legal, y Soporte Administrativo. Es el segmento principal de Robert Half y está diseñado para proporcionar flexibilidad a las empresas al manejar sus necesidades de personal. Estas soluciones permiten a las empresas convertir costes fijos en costes variables, mejorando su capacidad para gestionar la carga de trabajo en función de las demandas específicas del negocio. Los empleados contratados por este medio son pagados directamente por Robert Half, con los clientes pagando una tarifa por las horas trabajadas. Además, si la empresa lo requiere, existe la opción de convertir estas posiciones temporales en permanentes, mediante el pago de una tarifa única por parte del cliente.

- Protiviti (Consultoría Empresarial): Representa aproximadamente el 30% de los ingresos. Protiviti es un socio estratégico para empresas que buscan mejorar su capacidad de adaptación, cumplir con normativas, optimizar procesos y gestionar riesgos de manera efectiva. Ofrece una amplia gama de servicios de consultoría, enfocándose en auditoría interna, gestión de riesgos, ciberseguridad, tecnología, finanzas, compliance y otras áreas clave.

- Permanent Placement Talent Solutions: Aproximadamente el 10% de los ingresos de Robert Half proviene de la colocación de empleados a tiempo completo. Este segmento se enfoca en conectar a las empresas con candidatos calificados para posiciones permanentes, a menudo como una progresión natural de los contratos temporales.

Fuente: Annual Report 2023

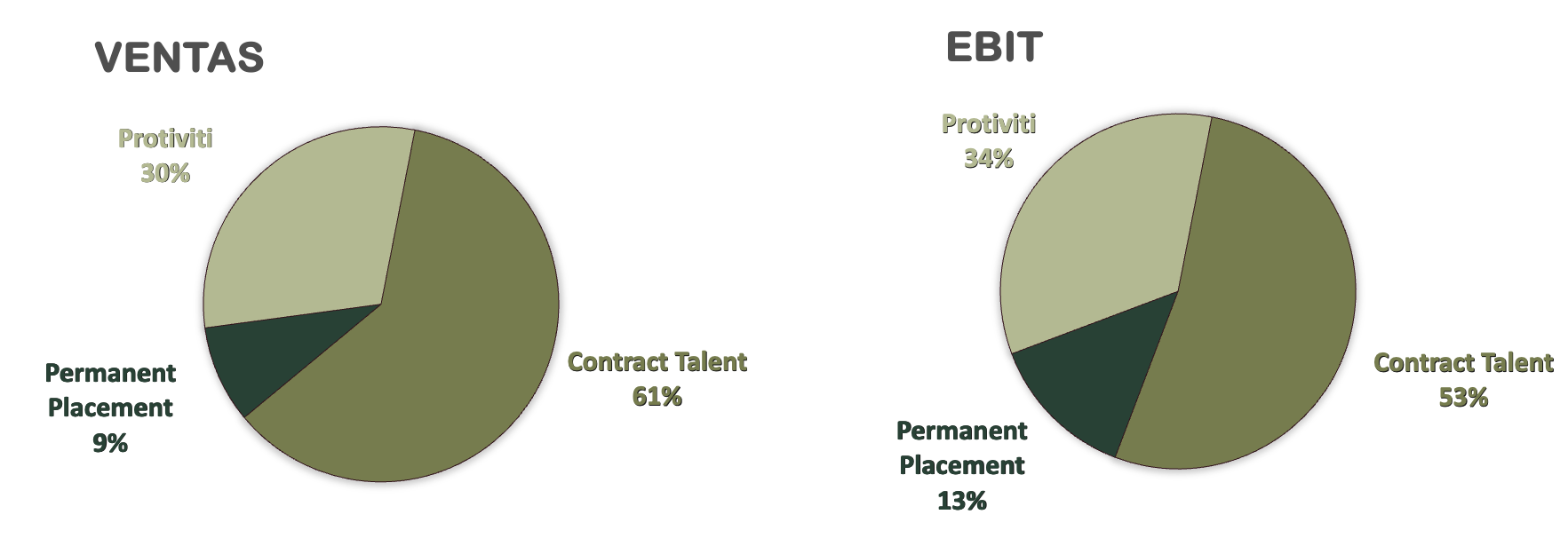

La combinación de los segmentos de Talent Solutions, constituye aproximadamente el 70% de los ingresos totales de Robert Half. Aunque Protiviti representa una porción menor del negocio, ha ganado importancia en los últimos años, demostrando una notable resiliencia durante 2023 al prácticamente no verse afectada por la desaceleración económica, lo que resalta su solidez en un entorno desafiante.

La mayor parte de los ingresos de Robert Half proviene de Estados Unidos, que en 2023 representó el 77% de su facturación total. A pesar de su presencia en 19 países y de operar en mercados clave como Canadá, Reino Unido, Alemania, Francia, Australia y Japón, la proporción de ingresos internacionales ha disminuido al 23%, comparado con el 25% de hace diez años. Este menor crecimiento en los mercados internacionales puede atribuirse a diversos factores, pero es evidente que en Estados Unidos la demanda de soluciones de contratación flexible ha sido mayor, especialmente en sectores como tecnología y finanzas, que han sido los principales motores del crecimiento de ingresos para la compañía.

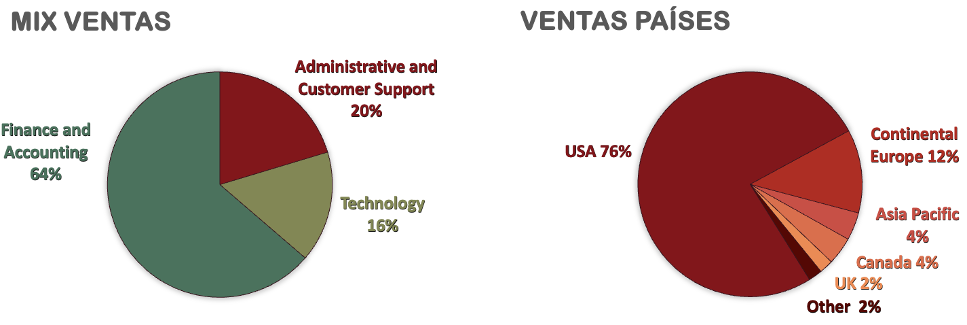

Si analizamos con más detalle la distribución geográfica de los ingresos, Europa destaca como el mercado internacional más importante, con una significativa presencia en Alemania y Bélgica, que en conjunto representan el 10% de las ventas globales. Y, por otro lado es crucial subrayar que, a pesar de su diversificación en diferentes áreas, el área de Finanzas sigue siendo el núcleo del negocio.

Fuente: Presentación Q1 2024

Robert Half es principalmente una agencia de empleo temporal (ETT). A diferencia de Paychex, la compañía no opera como un Professional Employer Organization (PEO), que es una organización que se encarga de funciones completas de RRHH para sus clientes, incluyendo nómina y beneficios, para puestos de trabajo permanente. Robert Half se centra en proporcionar talento especializado, sobre todo temporal, en sectores como finanzas, tecnología, legal, marketing y servicios administrativos.

La mayor parte de los clientes de Robert Half son Pequeñas y Medianas Empresas (PYMES), que no cuentan con un departamento de RRHH muy grande, por lo que Robert Half aporta un valor significativo a estas empresas al ofrecer flexibilidad y acceso a un talento especializado que puede ser difícil de encontrar a través de procesos de contratación tradicionales. En un entorno laboral altamente competitivo, donde la demanda de profesionales cualificados supera la oferta, las empresas recurren a agencias como Robert Half para cubrir vacantes rápidamente y con candidatos que ya han sido preseleccionados y evaluados. Además, muchas empresas utilizan talento temporal para gestionar picos de trabajo o para proyectos específicos sin la necesidad de aumentar su plantilla de forma permanente, lo que les permite adaptarse mejor a las fluctuaciones del mercado.

La industria del reclutamiento sigue proyectándose con un crecimiento sostenido, aunque a un ritmo más moderado en comparación con años anteriores, reflejando su estrecha vinculación con la situación económica global. De acuerdo con un reciente estudio de la American Staffing Association (ASA), se espera que el sector experimente una tasa compuesta anual de crecimiento (CAGR) del 4% al 6% hasta 2031. Este crecimiento será impulsado por varias tendencias clave, incluyendo la transformación digital, que incrementará la demanda de talento en áreas como la ciberseguridad y la inteligencia artificial; el envejecimiento de la población, que potenciará la necesidad de profesionales altamente especializados; y la creciente flexibilización laboral, caracterizada por la adopción de modelos híbridos de trabajo y la externalización de funciones de recursos humanos, lo que seguirá alimentando la demanda de servicios de reclutamiento.

Históricamente, la tendencia en el trabajo temporal ha sido un buen indicador adelantado de la tendencia en el empleo general. La contratación de personal suele ser fuerte cuando el crecimiento económico es fuerte y el mercado laboral está ajustado. Cuando el empleo se debilita, la contratación generalmente disminuye, y a un ritmo mucho más rápido. Grandes innovaciones pueden interrumpir los negocios principales de dotación de personal de Robert Half. Una parte significativa de los ingresos de la compañía proviene de profesionales en contabilidad, administración y tecnología. Algunas de estas categorías pueden reducir las horas trabajadas a medida que mejoran innovaciones como la IA. Además, plataformas como LinkedIn y Indeed han facilitado que las empresas encuentren talento, y esto puede reducir el mercado direccionable de la empresa.

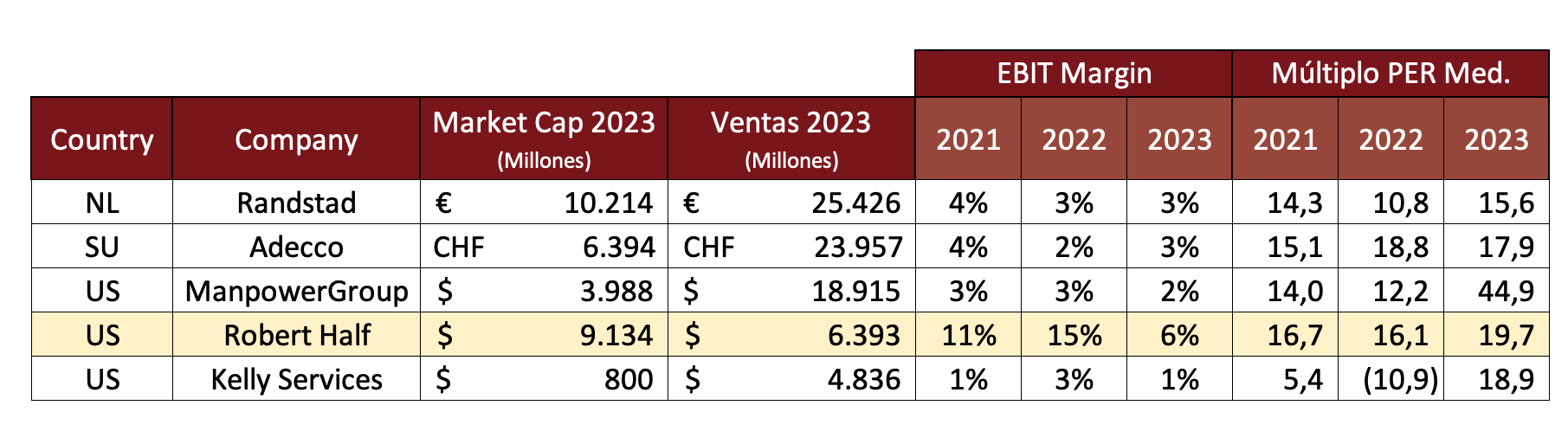

Uno de los desafíos para el éxito de Robert Half es la competitividad en los mercados en los que opera. Los negocios de talento temporal, colocación permanente y consultoría son altamente competitivos. En el ámbito global (sobre todo EEUU), empresas líderes como Adecco, Randstad, ManpowerGroup y Kelly Services, junto con Robert Half, dominan el mercado de soluciones de personal. Mientras que Adecco, Randstad y ManpowerGroup se distinguen por su capacidad para operar a gran escala y atender múltiples industrias, Robert Half y Kelly Services se concentran en nichos especializados, ofreciendo servicios personalizados de alta calidad. En Protiviti, la división de consultoría de Robert Half, la empresa compite con algunas grandes firmas de consultoría y contabilidad como PwC, Deloitte y Accenture.

Robert Half destaca por su especialización en sectores específicos, lo que le permite ofrecer soluciones más adaptadas a las necesidades de sus clientes. Además, la empresa posee una sólida reputación y una marca reconocida a nivel global, lo que le permite atraer una clientela de alto perfil. Robert Half es consistentemente reconocida en rankings de las mejores empresas para trabajar, como los de Forbes y Fortune, lo que refuerza su prestigio.

Entre los principales motores de crecimiento de Robert Half se encuentran la expansión geográfica en mercados internacionales con alto potencial. Sin embargo, la empresa también se enfrenta a riesgos como la dependencia del ciclo económico, que podría afectar la demanda de sus servicios durante períodos de recesión; las regulaciones laborales, especialmente en mercados internacionales, que podrían impactar sus operaciones; y la presión competitiva, que podría afectar sus márgenes de ganancia.

Sin embargo, Robert Half enfrenta desafíos significativos, incluyendo la competencia de plataformas digitales emergentes y la necesidad constante de innovar en tecnología para mantener su competitividad. Aunque es más pequeña en comparación con gigantes como Adecco y Randstad, su enfoque en nichos especializados y su fuerte relación con clientes y candidatos le permite competir de manera efectiva en un mercado altamente competitivo.

La otra pata del negocio es la consultoría. Protiviti se ha convertido en un contribuyente significativo a los ingresos totales (30% en 2023). Además de un crecimiento incremental y menor ciclicidad que las otras unidades de negocio, Protiviti también impulsa indirectamente los ingresos en el negocio de talento temporal al requerir personal adicional para sus compromisos de consultoría.

En resumen, Robert Half está bien posicionada en la industria del reclutamiento gracias a sus ventajas competitivas en especialización, tecnología y relaciones a largo plazo con clientes y candidatos. Sin embargo, para mantener su liderazgo, deberá continuar innovando y adaptándose a los cambios del mercado. A pesar de la intensa competencia, Robert Half tiene el potencial de destacar mediante su enfoque en sectores específicos y su capacidad para ofrecer soluciones personalizadas en un entorno cada vez más digitalizado y flexible.

Accionariado

Robert Half cuenta con un accionariado compuesto por importantes inversores institucionales que poseen participaciones significativas en la compañía. Entre los principales accionistas, destacan fondos de inversión como BlackRock, que posee un 13,3% de participación, y Vanguard con un 11,6%. Otros inversores destacados incluyen Mawer Investment Management con un 3,5%, y State Street Corp., que controla un 3,4% de las acciones. Además, Morgan Stanley también mantiene una participación relevante del 3,1%.

Después de analizar la historia y el negocio de Robert Half, pasemos a ver sus Estados Financieros, para determinar si podría ser una buena opción para nuestra estrategia de inversión.

1) SOLIDEZ: Balance

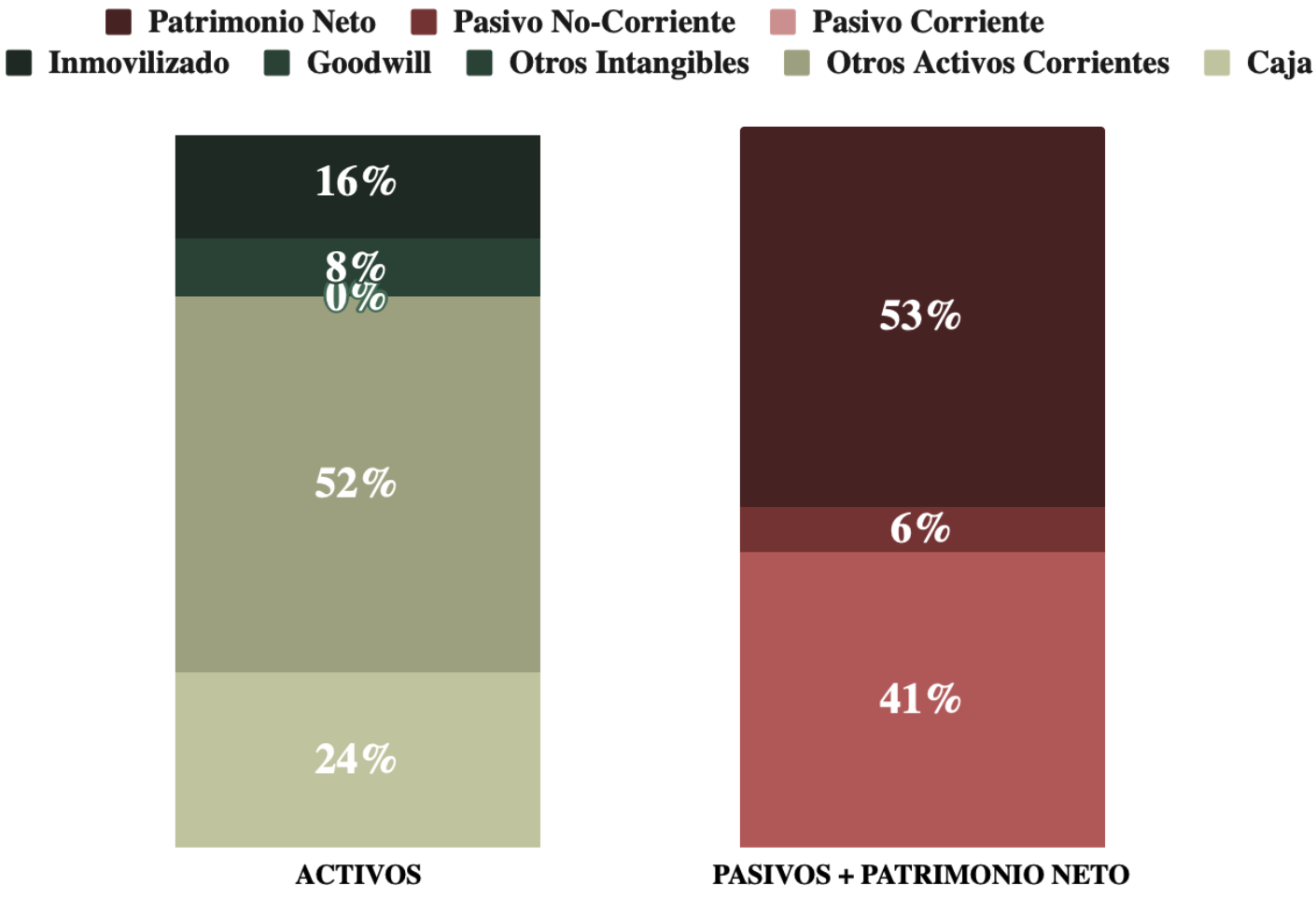

A primera vista se aprecia un balance sano, la empresa presenta un activo fijo reducido, como la mayoría de empresas de servicios, poco intensivas en capital. Llama la atención el elevado Patrimonio Neto, y un Ratio de Liquidez muy holgado. Analicemos al detalle.

Activos y Pasivos a Corto Plazo

Robert Half presenta una situación financiera sólida a corto plazo, evidenciada por un elevado Ratio de Liquidez de 1,81 y un Cash Ratio (0,87) notablemente alto. La empresa no tiene deuda, y la mayoría de sus pasivos corresponden a compensaciones pendientes para sus empleados. La caja es elevada y supone alrededor de $7 por acción, ya veremos en la cuenta de resultados como este dinero genera intereses con este dinero. Por lo demás, no encontramos nada extraño en el Balance, y nos parece una situación muy sana, donde no hay mucho que resaltar.

Activos y Pasivos a Largo Plazo

Robert Half no tiene deuda financiera en su balance, y combinado con una posición de caja sólida, resulta en un ratio Deuda Neta/EBITDA muy favorable de -1,14. Además, la empresa es poco intensiva en capital, y su Goodwill representa solo el 8% de los activos totales, mientras que el pasivo a largo plazo constituye apenas el 6% del balance.

Esta estructura financiera proporciona a Robert Half una notable autonomía financiera del 53%, donde solo las reservas superan al pasivo a largo plazo. Las reservas han tenido una tendencia creciente, aunque con algunas variaciones.

La ausencia de Deuda Financiera y un Goodwill reducido, junto con una posición de caja robusta, llevan a la conclusión de que Robert Half posee una de las situaciones financieras más saludables que hemos evaluado.

2) RENTABILIDAD: Cuenta de Resultados 2023

Ventas

Las ventas de Robert Half han mostrado un crecimiento anual del 4,18% durante la última década, lo cual es positivo considerando que el último año fue de grandes caídas debido a la actual incertidumbre macroeconómica.

En 2023 las ventas experimentaron una caída del -11,7%, principalmente debido a la debilidad en los segmentos de Talent Solutions, que vieron una disminución del -18%. Este descenso se debe en gran medida a la reducción en las horas trabajadas y a la disminución de las colocaciones, un fenómeno sorprendente dado que la tasa de desempleo está cerca de mínimos históricos, lo que teóricamente debería fomentar una mayor actividad de contratación. Por otro lado, los ingresos de Protiviti se han mantenido más resistentes y únicamente disminuyeron un -2,5%.

Robert Half depende en gran medida de la rotación en el mercado laboral para impulsar su negocio. Aunque la tasa de desempleo en Estados Unidos es baja, la falta de contratación o despidos ha reducido la necesidad de reclutamiento en comparación con un entorno de mayor desempleo y mayor rotación laboral. La oferta de empleo ha disminuido drásticamente en los últimos dos años, y no hay señales claras de una recuperación cercana, lo que probablemente resultará en menos contrataciones.

En 2024, la caída en las ventas parece que seguirá prolongándose. Hasta el segundo trimestre, la situación es todavía más alarmante, y los ingresos de Talent Solutions han disminuido un -12,2% en comparación con 2023, con caídas del -15,6% en Contract Talent y del -16,7% en Permanent Placement. Por su parte, Protiviti ha visto una reducción en ventas del -3,5%.

Hasta el Q2 de 2024 Robert Half ha experimentado 8 trimestres consecutivos de disminución en las ventas, y se espera que esta tendencia continúe, aunque a un ritmo más lento en el resto del año. El período más largo de caídas secuenciales en la historia de la compañía fue de 10 trimestres, durante la burbuja de las puntocom. La empresa se muestra cautelosamente optimista sobre la posibilidad de una mejora en los números con un pequeño desfase, a medida que se avance en el control de la inflación y se continúe hablando de recortes de tipos.

No obstante, el temor a una recesión sigue latente y no se observan señales claras de recuperación. Una recesión podría paralizar el volumen de contrataciones. Además, factores como la inteligencia artificial (IA) representan riesgos futuros, ya que podrían disminuir la demanda de personal en áreas clave como tecnología, finanzas y contabilidad. La reducción de los tipos de interés por parte de la Fed sería un factor positivo, ya que reduciría el costo de capital para las empresas. Asimismo, la resolución de las elecciones en EEUU proporcionaría a las empresas una mayor claridad sobre las políticas gubernamentales, aunque políticas desfavorables impactarían negativamente en la confianza empresarial.

Aunque la unidad de consultoría de Protiviti ha mostrado un desempeño más resiliente y ha ganado peso en los ingresos generales, el entorno macroeconómico sigue siendo un desafío considerable.

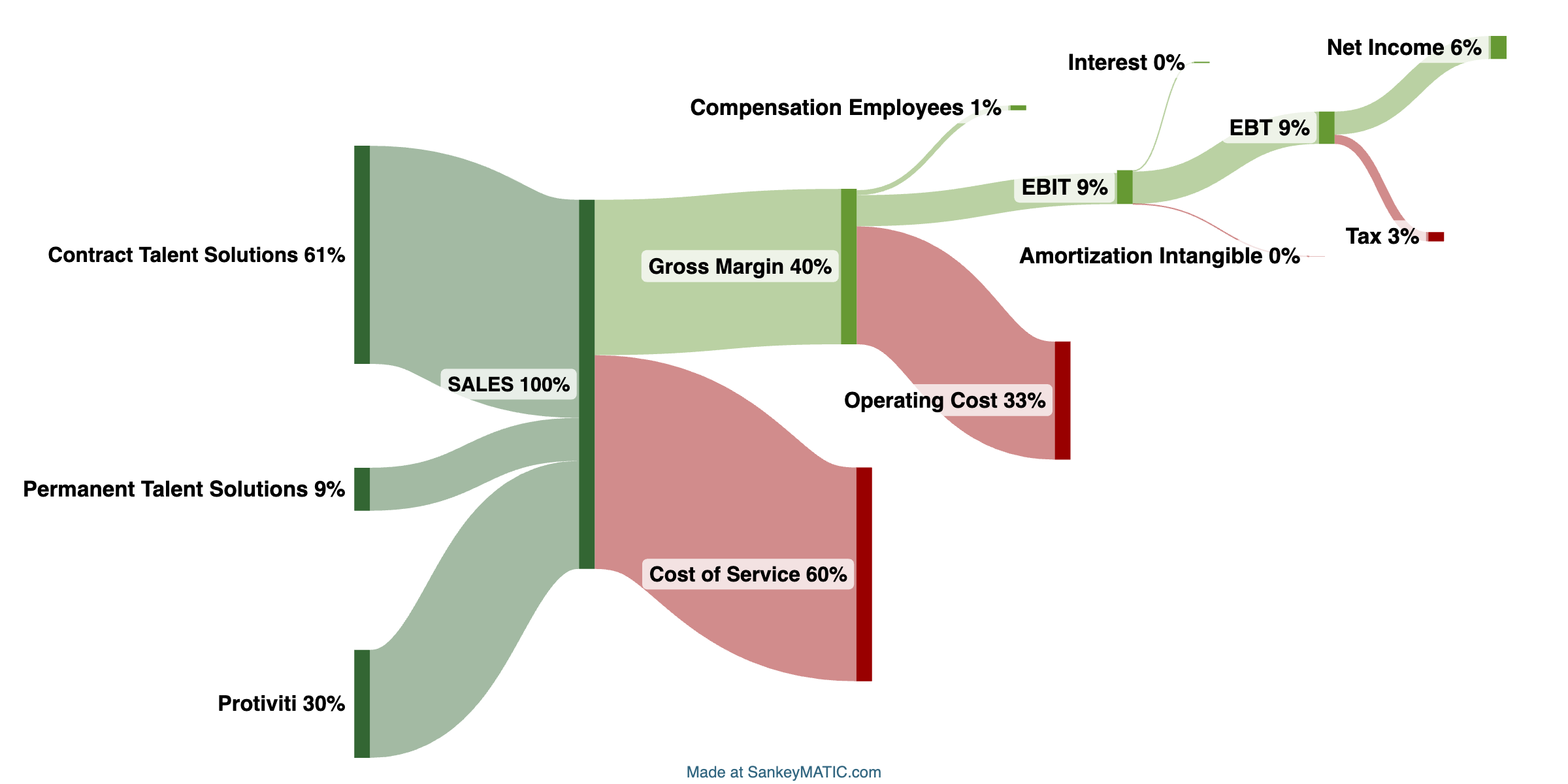

Gráfico Sankey – Ejercicio 2023

Márgenes

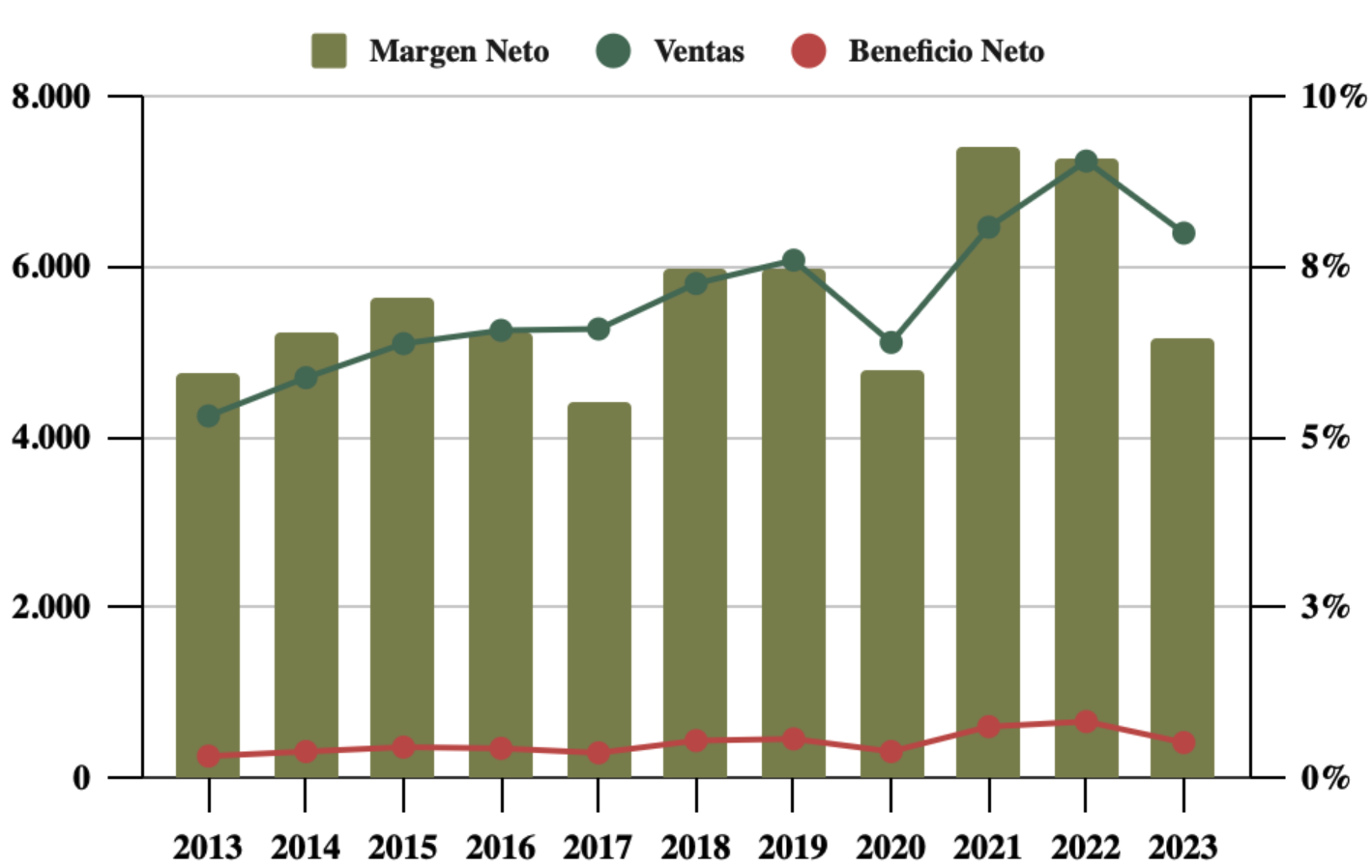

El Margen Neto de Robert Half experimentó un crecimiento sostenido desde el 6% en 2013 hasta alcanzar el 9% en 2022. Sin embargo, tras un año difícil en 2023, el Margen Neto regresó al 6%, y se prevé que en 2024 sea aún más bajo. Este margen, aunque relativamente reducido, varía según el desempeño del negocio debido a los altos costes fijos de la compañía. Dado que Robert Half depende de un gran número de reclutadores para impulsar el crecimiento, cualquier caída en las ventas afecta significativamente el margen.

Los márgenes son similares en todos los segmentos, aunque Permanent Placement es el más rentable, en gran parte porque aprovecha a los trabajadores previamente filtrados en Contract Solutions. Sin embargo, cabe destacar que Permanent Placement es el segmento que menos contribuye a las ventas generales.

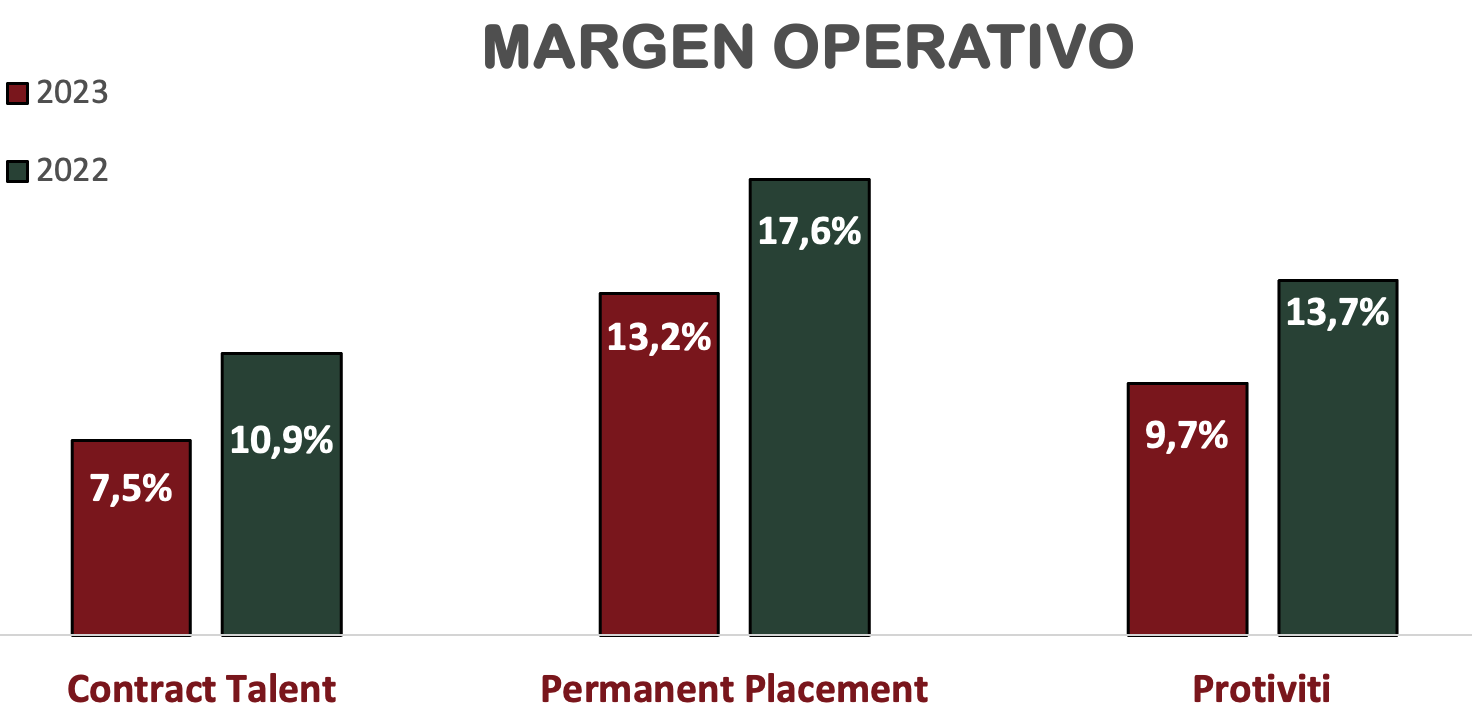

Dado el deterioro de los márgenes en 2023, presentaremos en el gráfico los márgenes operativos de los diferentes segmentos durante los últimos dos ejercicios para un análisis comparativo.

Aunque los márgenes de Robert Half no son especialmente altos, superan a los de sus competidores en la industria, lo que justifica sus múltiplos de valoración generalmente más elevados. A pesar de generar ingresos significativamente menores que otros gigantes de la industria, como Adecco y Manpower, Robert Half tiene una capitalización de mercado superior a la de estos competidores, es decir, que cotiza a múltiplos más exigentes.

En una industria caracterizada por márgenes no muy elevados, Robert Half destaca como la empresa más rentable, lo que le otorga una ventaja competitiva para seguir elevando dividendos y gestionar las fluctuaciones de margen cuando sea necesario. Sin embargo, su capacidad de recorte es limitada, ya que en 2023 el margen neto se ha reducido a un modesto 6%.

No obstante, si la comparamos con Seek, una empresa australiana de similar tamaño, que aunque no es competencia de Robert Half (operan en mercados distintos), es bastante popular en la comunidad, Seek cuenta con unos márgenes operativos mucho más altos entorno al 30%. Sin embargo, Robert Half tiene mucho mejor salud financiera.

Ratios de Rentabilidad

ROA: 14% (Beneficio Neto/Activos Totales)

ROE: 26% (Beneficio Neto/Patrimonio Neto)

ROCE: 34% (EBIT/(Patrimonio Neto + Deuda Neta))

Los ratios de rentabilidad indican que Robert Half es un negocio de alta calidad. Incluso en años difíciles como 2023, estos ratios se mantienen en niveles elevados, y en condiciones normales suelen ser aún más altos. A pesar de los resultados mediocres que se han registrado, y que probablemente continuarán al menos durante 2024, la empresa sigue siendo altamente rentable, en gran parte gracias a su baja intensidad de capital y a la ausencia de deuda financiera.

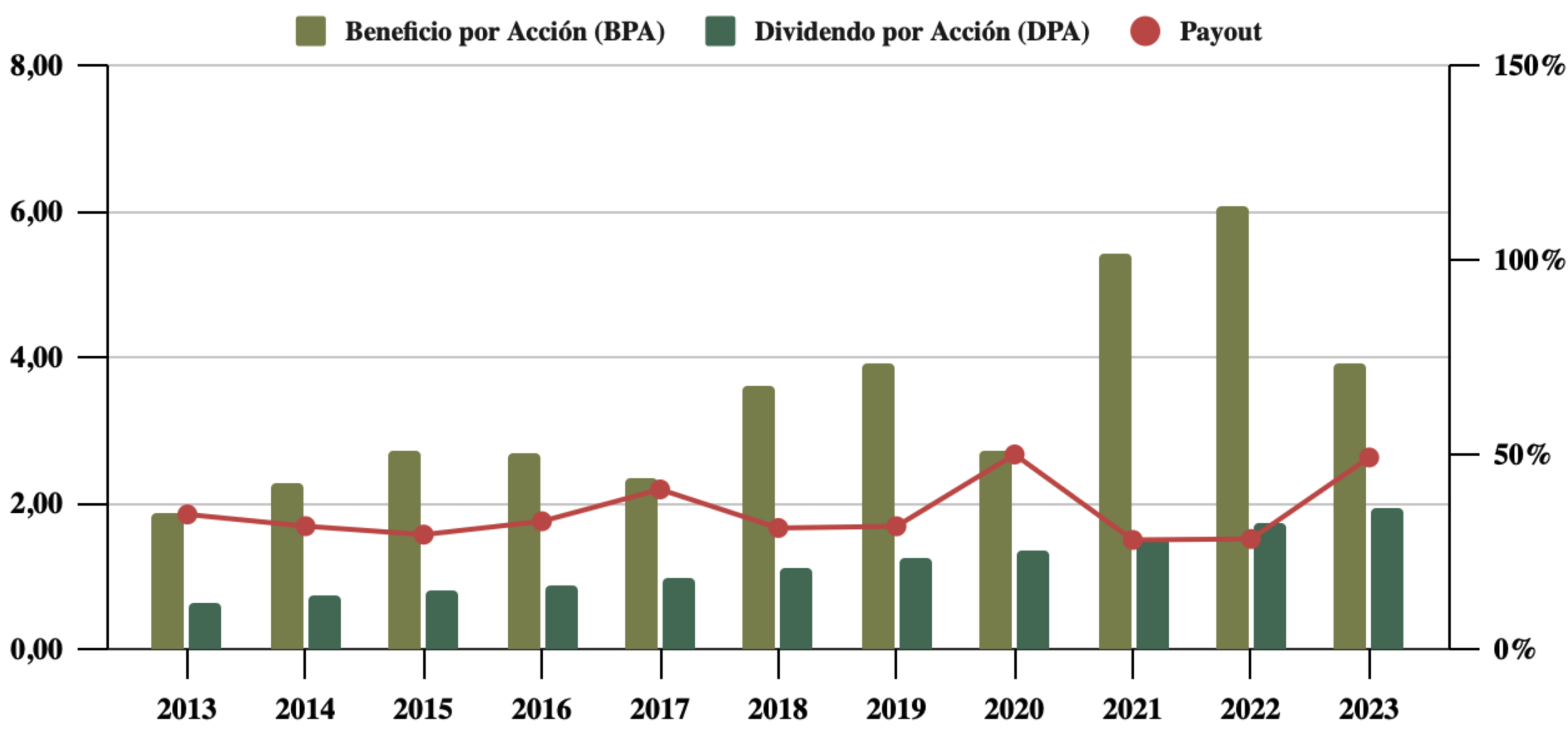

Beneficio por Acción (BPA)

El Beneficio por Acción (BPA) de Robert Half ha crecido a un ritmo superior al de sus ventas, con un crecimiento medio anual del 7,74% en la última década. Este crecimiento es significativo, especialmente considerando la abrupta caída del BPA en 2023. Aunque la tendencia a largo plazo es ascendente, el BPA ha mostrado algunas fluctuaciones, lo que refleja la naturaleza cíclica de la empresa a pesar de su alta calidad.

Las caídas notables en 2017 y 2020 se deben a factores específicos: en 2017, los ajustes fiscales derivados de la reforma Tax Cuts and Jobs Act, bajo la presidencia de Donald Trump, y en 2020, la disminución de las ventas causada por la incertidumbre generada por la pandemia de COVID-19. De manera similar, la incertidumbre macroeconómica ha impactado en 2023 y se prevé que continúe afectando el BPA en 2024.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Robert Half ha pagado dividendos de manera ininterrumpida desde 2004, y los ha incrementado todos los años. En la última década, el dividendo ha crecido a un ritmo medio anual del 11,16%, lo cual es notablemente elevado. Para evaluar la satisfacción de los inversores en Robert Half, realicemos nuestro análisis habitual:

- Si hubiéramos adquirido acciones de Robert Half en 2018 a $57, la rentabilidad inicial por dividendo habría sido del 1,96%. Para 2024, esta rentabilidad habría aumentado aproximadamente al 3,50%.

- Si hubiéramos invertido en 2013 a $42, la rentabilidad inicial por dividendo habría sido del 1,52%, y para 2024, la rentabilidad anual alcanzaría el 4,5%.

Estos datos demuestran cómo una rentabilidad inicial por dividendo relativamente baja puede transformarse en una rentabilidad atractiva gracias al crecimiento constante del dividendo. Actualmente, con el precio de las acciones por debajo de $60, Robert Half ofrece una rentabilidad inicial por dividendo históricamente alta del 3,5%. Si la compañía mantiene su ritmo de crecimiento, esta rentabilidad podría seguir aumentando en los próximos años, aunque el actual período de incertidumbre podría afectar esta tendencia.

Payout

El payout de Robert Half suele situarse por debajo del 30% en años normales. Sin embargo, en 2023 ha alcanzado el 49% debido a la disminución del BPA. A pesar de que se anticipan resultados mediocres para el próximo año, la empresa ha anunciado un incremento del dividendo. En general, el payout sigue siendo relativamente bajo, lo que deja margen para aumentarlo incluso en épocas difíciles.

Cash Flow

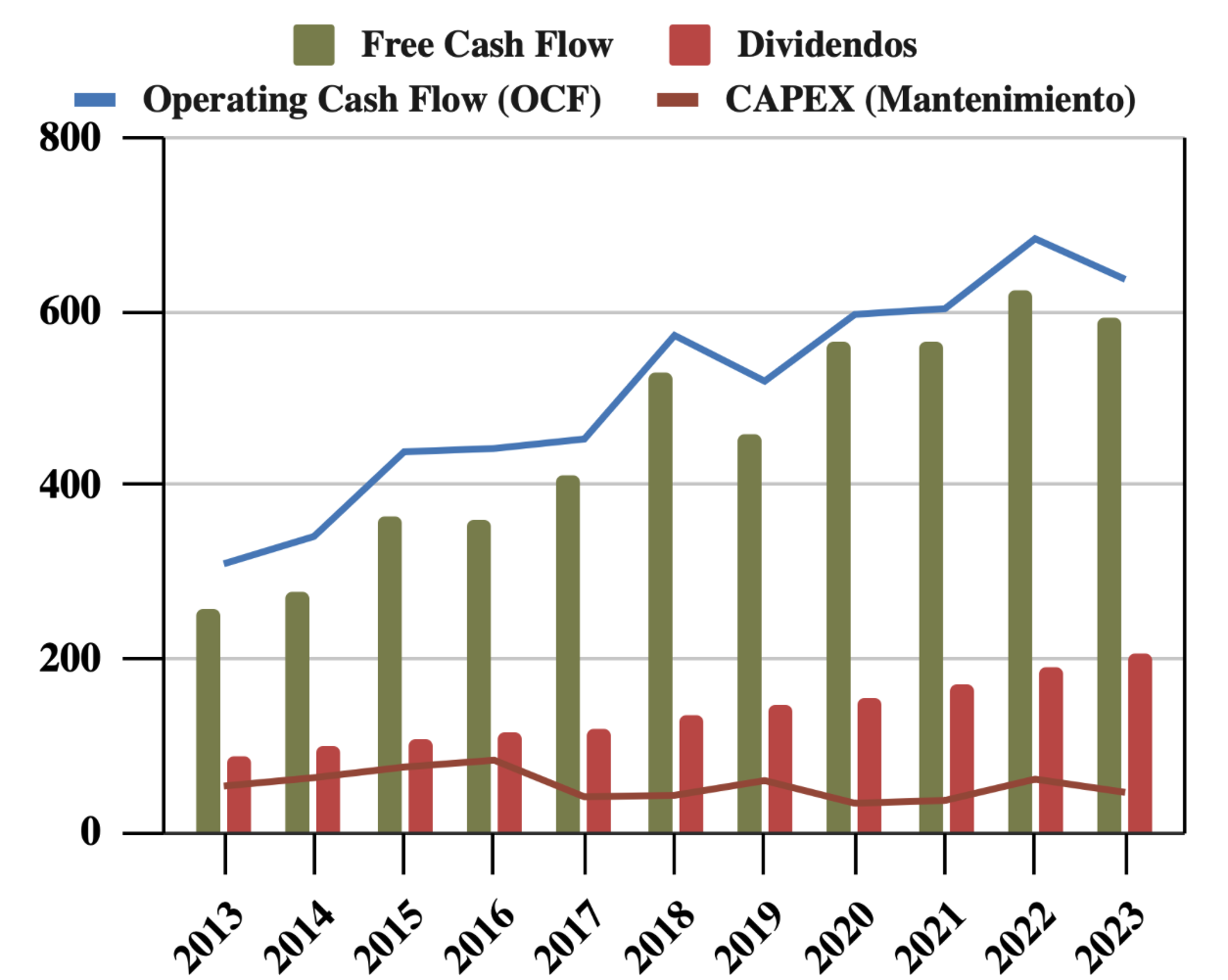

Considerando el CAPEX de Mantenimiento

El negocio de Robert Half es un gran generador de caja. El Flujo de Caja Operativo (OCF), aunque ha mostrado algunas fluctuaciones, sigue una tendencia claramente ascendente y es significativamente superior al CAPEX, que, al ser un negocio poco intensivo en capital, se mantiene en niveles bajos y ha mostrado una tendencia plana.

Esto ha permitido que el Flujo de Caja Libre (FCF) sea cada vez más holgado, facilitando el pago de dividendos. Es destacable que, a pesar de que el beneficio neto ha caído un 38%, el OCF solo ha disminuido un 6,85%. Esta diferencia se debe principalmente a ajustes en el Working Capital. Sin embargo, se prevé una caída más pronunciada del OCF en 2024. Aun así, la empresa no tiene deuda, y el FCF ha sido históricamente holgado, lo que mitiga la preocupación.

Considerando el CAPEX Total

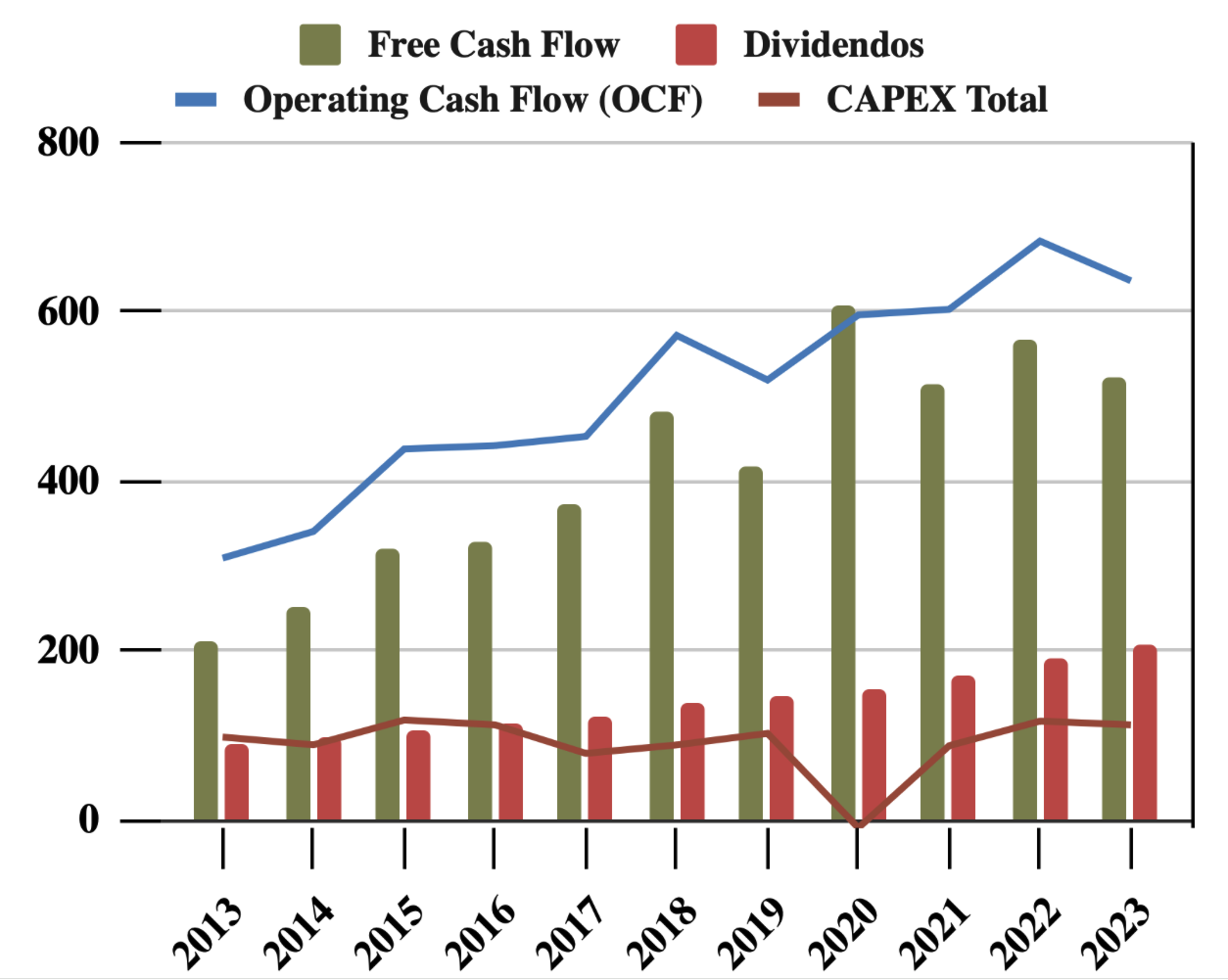

Robert Half no realiza grandes adquisiciones ni presenta fluctuaciones significativas en sus inversiones financieras, lo que resulta en una diferencia mínima entre el CAPEX de Mantenimiento y el CAPEX Total. En 2020 se observó un pico negativo debido a ajustes en las inversiones relacionadas con la compensación de empleados, pero, en general, el gráfico del CAPEX Total y el de Mantenimiento son prácticamente idénticos.

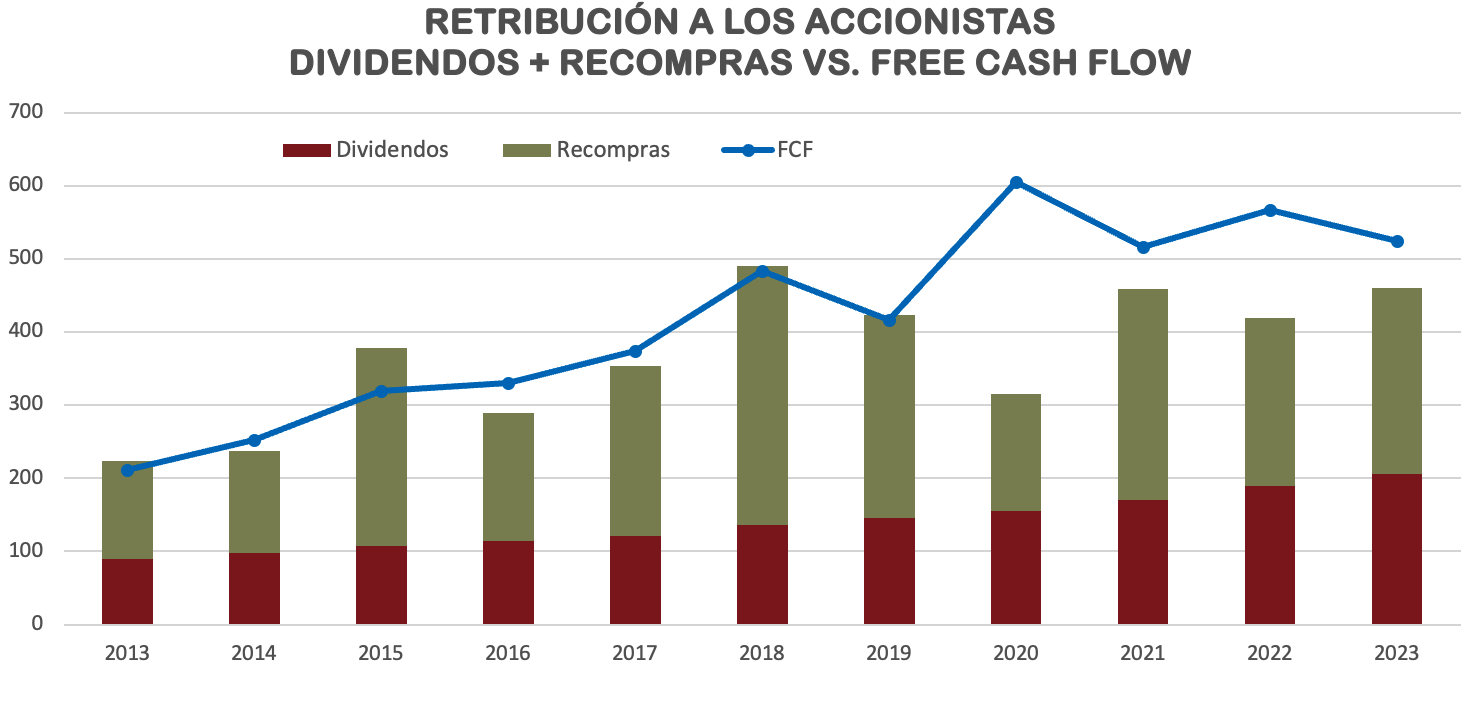

Recompra de Acciones

En la última década, Robert Half ha reducido el número de acciones en circulación a una tasa anual del 2,57%, lo que ha llevado a una disminución total del 22,91%. Gracias a un FCF amplio, la empresa ha podido mantener una política agresiva de recompra de acciones. Sin embargo, si se confirma la reducción del FCF en 2024, es probable que las recompras disminuyan, aunque la falta de deuda de la empresa ofrece cierta flexibilidad financiera.

Robert Half ha implementado programas de recompra ambiciosos. En 2023, tenía autorización para comprar hasta 10,8 millones de acciones, de las cuales adquirió poco más de 3 millones a un precio medio de $76 por acción.

Para 2024, con un precio de las acciones significativamente más bajo, se ha aprobado la recompra de hasta 9,1 millones de acciones. Hasta ahora, la compañía ha recomprado 1,66 millones a un precio medio de $73, y se espera que continúe con las recompras durante el resto del año, superando el volumen del año anterior. Esto es una señal positiva de que la empresa confía en su negocio y busca capitalizar la baja en el precio de sus acciones.

Conclusión

Nos ha llamado mucho la atención el negocio de Robert Half. Consideramos que cuenta con una sólida posición en la industria del reclutamiento, respaldada por un modelo de negocio diversificado y un enfoque especializado en la colocación de talento tanto temporal como permanente, además de ofrecer servicios de consultoría a través de Protiviti. A pesar de la intensa competencia en el sector, Robert Half se destaca por su especialización en sectores clave como finanzas y tecnología, lo que le ha permitido mantener una reputación sólida y atraer a una clientela de alto perfil.

Su estructura financiera es sumamente robusta, con una notable ausencia de deuda, alta liquidez y una baja intensidad de capital. Esto proporciona a la empresa una gran autonomía financiera y flexibilidad, permitiéndole sobrellevar las fluctuaciones económicas sin comprometer su estabilidad.

En términos de rentabilidad, a pesar de la desaceleración observada en 2023 y las proyecciones de un 2024 desafiante, Robert Half sigue siendo una de las empresas más rentables de su sector, con márgenes superiores a los de sus competidores. Aunque las ventas han disminuido, especialmente en los segmentos de Talent Solutions, los ratios de rentabilidad (ROA, ROE, ROCE) reflejan la alta calidad del negocio, incluso en un entorno macroeconómico adverso.

El dividendo de Robert Half ha mostrado un crecimiento consistente durante la última década. Aunque normalmente ofrece una rentabilidad por dividendo inicial modesta, su crecimiento lo hace atractivo a largo plazo. Si bien el payout ha aumentado en 2023 y es probable que sea elevado en 2024 debido a la caída en el BPA, sigue contando con un margen amplio para seguir incrementándose. La solidez del flujo de caja libre, la ausencia de deuda y la baja necesidad de inversión respaldan la sostenibilidad y el crecimiento del dividendo.

En resumen, Robert Half se encuentra bien posicionada para mantener su liderazgo en la industria del reclutamiento y la consultoría, gracias a su solidez financiera, y una rentabilidad superior a sus competidores. Sin embargo, deberá seguir adaptándose a las dinámicas cambiantes del mercado, incluyendo el impacto de la transformación digital y la inteligencia artificial, para asegurar su rentabilidad y sostenibilidad a largo plazo.

A pesar de la ciclicidad inherente al negocio y de no tener unas ventajas competitivas muy fuertes, en Dividend Street creemos que Robert Half puede ser una empresa adecuada para nuestra estrategia de inversión. Consideramos que estos períodos de ciclicidad pueden ofrecer oportunidades interesantes, especialmente para aquellos que invertimos a largo plazo.

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. No olvidéis seguirnos en X y compartir el artículo para ayudarnos a darle más difusión.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Annual reports 2013-2023

http://www.fundinguniverse.com/company-histories/robert-half-international-inc-history/

https://www.referenceforbusiness.com/history/Qu-Ro/Robert-Half-International-Inc.html

https://dcf.fm/es/products/rhi-swot-analysis

https://www.forbes.com/lists/best-temp-staffing-firms/

https://www.forbes.com/lists/best-professional-recruiting-firms/

https://www.gyfted.me/business/agency-reviews/randstad-vs-roberthalf

https://seekingalpha.com/article/4707783-robert-half-inc-weak-business-trends-continue-to-persist

https://americanstaffing.net/research/staffing-success-2023-special-issue/

https://seekingalpha.com/article/4684133-robert-half-stock-faces-challenging-operating-environment

https://seekingalpha.com/article/4661570-fewer-job-openings-will-be-a-headwind-for-robert-half

Muy bien artículo amigos. Yo veo varios problemas en el sector la IA viene fuerte y estás empresas tan cíclicas hay que pillarlas hundidas

Gracias Loco por el feedback!!

Buenas, me ha gustado el análisis, la empresa parece de calidad. Un saludo

A nosotros nos ha gustado. Es verdad que existen algunos riesgos, pero RHI cuenta con buena salud financiera.

Estupendo artículo como siempre. ¿Como veis el tema arancelario para esta empresa? Lo comento porque ya son varias las empresas de eeuu y de fuera de eeuu que están valorando instalarse allí, lo que es posible que se traduzca en reclutamiento de personal, lo comento porque quizás sea un catalizador difícil de valorar y cuantificar.

Gracias!

Hola Almuar88!

Tienes razón, pero al mismo tiempo, la incertidumbre económica provocada por los aranceles de Trump también puede porovocar una ralentización de la contratación… No creemos por tanto que las políticas trumpistas vayan a beneficiar directamente a Robert Half, pero tampoco es una empresa tan directamente perjudicada.

Muchas gracias por tu comentario!