Hoy veremos la historia de una empresa poco conocida para el gran público, pero que lleva más de dos siglos jugando un papel crucial en las finanzas globales: Schroders plc. Aunque su nombre no suene tanto como otros gigantes financieros, Schroders gestiona hoy activos para multitud de instituciones, gobiernos, fondos de pensiones y clientes particulares en todo el mundo, y ha sabido evolucionar desde sus orígenes como banco mercantil hasta convertirse en uno de los gestores de activos independientes más importantes del planeta. Veamos si una empresa que se fundó el mismo año en que Napoleón se coronó emperador de los franceses puede seguir teniendo un lugar en nuestras carteras.

Introducción

La historia de Schroders comienza en 1804 cuando Johann Heinrich Schröder, miembro de una prominente familia de comerciantes de Hamburgo, se estableció en Londres para unirse a la empresa de su hermano Friedrich. En 1818 Friedrich decidió retirarse a la temprana edad de 37 años, y Johann decidió continuar el próspero negocio familiar con su propia firma. La “J. Henry Schröder & Co.” se dedicó inicialmente al comercio internacional, especialmente en productos básicos como algodón, tabaco y productos agrícolas desde Sudamérica hasta Rusia. Para ello abrió sucursales en Liverpool y Hamburgo.

Con el tiempo, la empresa evolucionó hacia la banca mercantil, facilitando pagos y financiaciones para clientes comerciales, en un momento de expansión sin precedentes del comercio global. Esto era un negocio novedoso e importante, que permitía que las transacciones en las lonjas mercantiles y casas de comercio se efectuaran de manera más segura y ágil. La banca mercantil permitió un auge del comercio al por mayor gracias a las garantías que ofrecían en los pagos.

En 1849 John Henry William, hijo Johann Heinrich, tomó las riendas de la compañía a los 24 años de edad. Su padre se había jubilado en el norte de Alemania, donde fundó una residencia para gente mayor, un acto benéfico por el que se le concedió el título nobiliario de Barón en Prusia.

John Henry William poco a poco enfocó la empresa hacia actividades financieras más diversificadas: además de actuar como banca mercantil, la compañía también entró en el negocio de la emisión de bonos. El joven director se ganó rápidamente una sólida reputación, gestionando importantes financiaciones internacionales, incluyendo la emisión de deuda para gobiernos como el de Japón (para la construcción de líneas de ferrocarriles) y el de los Estados Confederados durante la Guerra Civil de Estados Unidos. Estas importantes operaciones financieras, unido al apoyo que la compañía brindó también a la corona británica, le valieron a J.Henry William Schorder para conseguir el título nobiliario de Baronet of The Dell en Inglaterra, un título que se extinguió a su muerte, pero que permitió consolidar todavía más la posición de su empresa en el selecto círculo financiero londinense.

Durante la segunda mitad del siglo XIX, Schroders se convirtió en un actor central en la emisión de préstamos soberanos y en el financiamiento de comercio internacional. Sin embargo, las raíces alemanas de la familia Schröder supusieron un problema durante la Primera Guerra Mundial. Ante la amenaza de confiscación de activos por el gobierno británico, Bruno Schröder (hijo de John Henry William) se naturalizó ciudadano británico para proteger la empresa. Aun así, la guerra afectó gravemente los negocios europeos de Schroders, forzándola a diversificarse y abrir en 1923 una filial (llamada “Schrobanco”) en la ciudad que le había arrebatado a Londres el liderazgo en las finanzas mundiales: Nueva York.

Sin embargo, las siguientes décadas fueron muy turbulentas para la compañía. Las siguientes generaciones de los Schroders vieron como sus negocios europeos se iban a pique, y cuando estalló la Segunda Guerra Mundial, Schroders vio cómo se hundían todos los activos que tenía comprometidos en la industria alemana. Apenas pudieron sobrevivir con su negocio americano, aunque el gobierno estadounidense le congeló una gran parte de los activos debido a sus orígenes alemanes.

Tras la Segunda Guerra Mundial, Helmut Schröder (hijo de Bruno y bisnieto del fundador) fue recuperando poco a poco el negocio en Londres a través de la creación de distintos fondos de inversión, aunque las oficinas centrales de la compañía se mantuvieron en EEUU. Para dejar clara su afinidad con Inglaterra, Helmut decidió anglicanizar su nombre quitando la diéresis (umlaut) sobre la “o” de su apellido. Y para buscar financiación para el desarrollo de la compañía, decidió sacarla a cotizar en la bolsa de Londres en 1959 bajo el nombre de Schroders PLC. Sin embargo, la familia fundadora mantuvo una participación de control, que mantienen hasta día de hoy.

En 1962 la compañía se fusionó con otra histórica financiera inglesa, la “Helbert, Wagg & Co”, especializada en la intermediación en el capital privado. Con esta adquisición, la compañía creció inorgánicamente abriendo sucursales en los principales centros financieros de América, Asia, y Europa a lo largo de las siguientes décadas. La compañía optó por centrar sus operaciones en banca de inversión, gestión de activos y servicios de banca privada de alto nivel.

Sin embargo, en 1986 Schroders se deshizo de Schrobanco y adquirió el 50% de Wertheim & Co. Inc, un banco de inversión neoyorquino, que terminaría de adquirir en 1994. En los años 90, Schroders se concentró en aumentar su cartera de fondos de inversión en Asia, especialmente en Japón.

En 1995 el banco holandés ABN AMOR intentó hacer una OPA a Schroders, pero la familia fundadora detuvo este intento de adquisición. Sin embargo, se dieron cuenta que el mundo de la gran banca de inversión había sufrido un proceso de consolidación, en la que unos pocos grandes bancos se habían hecho con casi toda la cuota de mercado y habían dejado fuera a empresas de tamaño medio como Schroders. Hubo un primer intento de fusión con otra empresa de tamaño similar, Beacon Group, pero al fracasar esta fusión, la familia Schroder decidió dar un giro de timón radical y desprenderse de toda la rama de Schroders dedicada a la banca de inversión, para dedicarse exclusivamente a la gestión de activos y de patrimonio de grandes fortunas. De esta forma, le vendió todo el segmento dedicado a la banca de inversión a Salomon Smith Barney, una filial de Citigroup, una de las mayores empresas de servicios financieros del mundo.

En el año 2000, Schroders adquirió la empresa Liberty International Pensions Limited, centrada en la gestión de activos para fondos de pensiones. En 2001 abrió una sucursal en Frankfurt y se esforzó en crecer en los mercados asiáticos como gestora de activos.

En los años más recientes, Schroders ha intentado alejarse del sector de la banca de inversión, donde sus competidores se fueron fusionando hasta dejar fuera de juego a Schroders, centrándose exclusivamente en su faceta de gestora de activos y de patrimonio. Para ello, la compañía ha ido adquiriendo poco a poco distintas compañías para diferenciarse de su competencia en el sector de la gestión de activos. Entre sus adquisiciones destacan la británica Beaumont Capital (2001, £52M), la estadounidense NewFinance Capital LLP (2006, $52M), centrada en la gestión de fondos de “Hedge Funds”, y la firma alemana Aareal Asset Management (2007, precio no divulgado), con la que reforzó su presencia en Europa continental. En 2013 adquirió la estadounidense STW Fixed Income, especializada en renta fija, y Cazenove Capital (Reino Unido, £424M), un referente en gestión de patrimonios, lo que marcó su entrada decisiva en el segmento de clientes particulares muy adinerados.

En 2017 dio un paso clave en capital privado adquiriendo la suiza Adveq Holdings, y en 2019 reforzó su compromiso con la sostenibilidad al adquirir una participación mayoritaria de BlueOrchard Finance (Suiza, $113M), pionera en inversiones en mercados emergentes y microfinanzas. En 2020 amplió su presencia en “family offices” con la británica Sandaire, y en 2021 sumó la neerlandesa Cairn Real Estate para fortalecer su oferta en Real Estate. En 2022 tomó una participación de control en Greencoat Capital (Reino Unido, £358M por el 75% de la compañía), consolidando su apuesta por infraestructuras de energía renovable. También en 2020, Schroders adquirió Pamfleet, una gestora de inversión en el sector inmobiliario asiático. De esta forma, Schroders pretende extenderse en el mercado de gestión de activos de Asia-Pacífico. Finalmente, también en 2022, adquirió la división de soluciones fiduciarias de River and Mercantile (Reino Unido, $309M), ampliando su alcance institucional.

En esta multitud de adquisiciones, vemos que Schroders tiene algunas tendencias muy marcadas. Por una parte, la compañía quiere entrar en el mercado de gestión de activos y capitales destinados a los negocios e infraestructuras relacionados con la sostenibilidad. Es un sector que tiene muchos vientos de cola, especialmente en Europa, y en el que se prevé un importante crecimiento de la inversión para cumplir con los objetivos del “Net Zero Emissions” que la Unión Europea se ha marcado para 2050.

En línea con esta estrategia, en 2025 el importante gestor de patrimonio St. James’s Place le ha asignado a Schroders la gestión de £5.200 millones a través de sus fondos enfocados a estrategias de inversión sostenible: Schroders’ Global Sustainable Value Equity y Schroders’ Global Sustainable Growth. También en esta línea Schroders ha adquirido en 2025 el 49% de una cartera de parques solares y eólicos de la española Repsol.

Además, Schroders se jacta en sus reports de tener una calificación ESG de AAA otorgada por MSCI, una prueba de su compromiso con la sostenibilidad y responsabilidad corporativa en sus operaciones e inversiones.

Por otra parte, las adquisiciones de empresas como Cazenove, Sandaire reflejan una clara voluntad en expandirse a la gestión de patrimonio de grandes fortunas, mientras que la adquisición de empresas como Cairn o Pamfleet muestran que también quiere ampliar su negocio en la gestión de activos del sector inmobiliario. Por último, la reputación histórica de Schroders, también le ha ayudado a gestionar activos de inversores institucionales (fondos de pensiones, agencias de seguros…) y adquisiciones como la de River and Mercantile pretenden reforzar también este segmento más institucional.

Gracias a estas estrategias Schroders pretende redefinirse: ha pasado en pocos años de ser un histórico banco de inversión, a convertirse en una importante gestora de activos. Como gestora de activos, Schroders quiere presentarse como una institución volcada en la sostenibilidad, y que además está muy diversificada: sirve tanto a clientes retail (particulares) como institucionales, sus fondos invierten tanto en renta variable, como en renta fija, capital privado, activos inmobiliarios, infraestructuras…

Sin embargo, y a pesar de todas estas adquisiciones, los últimos tiempos no han sido boyantes para Schroders. Las Ventas llevan casi planas desde 2021, y el Beneficio Neto de la compañía ha ido decreciendo desde entonces. Por ello, en noviembre de 2024, Schroders nombró a un nuevo CEO, Richard Oldfield, cuya misión es recortar los costes fijos de la empresa e impulsar su facturación y beneficios. Por ejemplo, nada más asumir su mandato, Richard Oldfield externalizó buena parte de las operaciones tecnológicas de la compañía a un proveedor de confianza,(UST) para reducir costes fijos y ahorrar unos £150 millones anules. También, el Comité Ejecutivo pasará de tener 22 miembros a solamente 9. Además, la familia fundadora ha encargado a Oldfield enfocarse en áreas de alto crecimiento y márgenes, como el capital privado y la gestión de patrimonio (Wealth Management).

Porque sí, en efecto la familia fundadora todavía ostenta una gran parte de las acciones de la compañía. En concreto un 44,28% del capital a través de sociedades controladas, lo que permite a la compañía conservar una independencia estratégica poco común en el sector financiero actual. Además, la familia fundadora cuenta con 2 miembros en el consejo: Leonie Schroder y Claire Fitzalan, descendientes directas de los fundadores.

Además de la familia fundadora, accionistas importantes de la compañía son grandes fondos de inversión como Silchester International Investors LLP (5,01%), Tikehau Capital UK Limited (5,20%), Harris Associates L.P. (4,99%), Lindsell Train Limited (4,99%) o HSBC Holdings (3,45%). Cabe mencionar que un inversor particular, Sir Michael Kadoorie, mantiene en cartera más de $240 millones en acciones de Schroders, lo que supone un 3,44% de la compañía. Este accionista es el descendiente de una multimillonaria familia de judíos iraquíes que se establecieron en Shanghái y después en Hong Kong a partir de finales del S.XIX. Es el presidente y propietario del 18% de las acciones de la compañía CLP Group (China Light and Power Company Ltd) y presidente no-ejecutivo y propietario del conglomerado Hongkong and Shanghai Hotels Ltd. Aunque ni se le menciona en los Annual reports de Schroders, con seguridad se trata de un buen contacto en la región de Asia-Pacífico.

Veamos cómo se estructura el negocio de la compañía en la actualidad.

Negocio:

Como hemos visto, en tiempos recientes Schroders se ha transformado en una gestora de activos pura, abandonando totalmente su negocio de banca de inversión.

Sin embargo, se caracteriza por tener unos servicios muy diversificados, dado que opera en los siguientes 2 segmentos:

1) Asset Management:

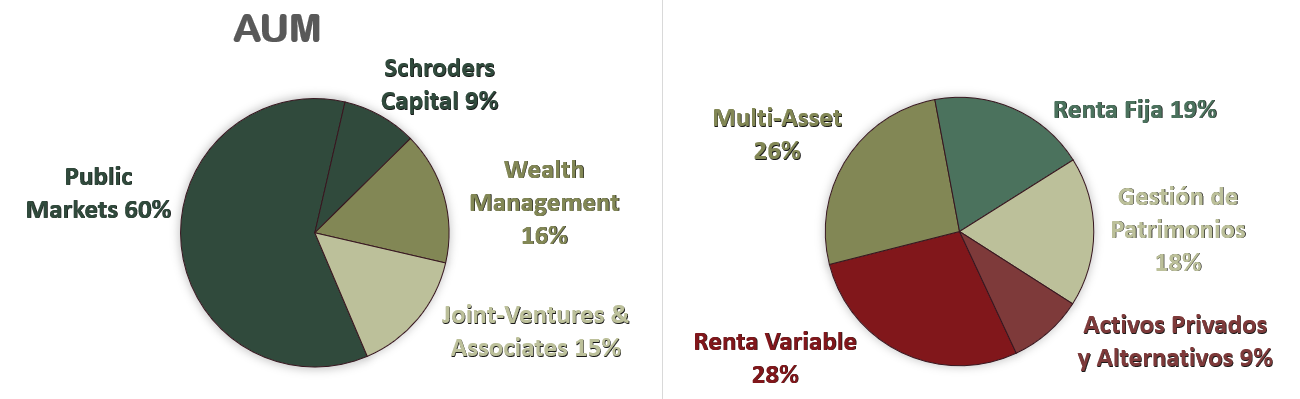

Este segmento consiste en la gestión activa de capitales por parte de Schroders. Sin embargo, en los mercados o nichos de mercado en los que es más difícil entrar en solitario, Schroders ha establecido asociaciones estratégicas y joint-ventures para poder penetrar mejor en mercados con mucho potencial, como China (BOCOM), Japón (Nippon Life), India (Axis) o el capital privado tipo Growth (Phoenix Group), es decir, pequeñas empresas británicas que ya son rentables pero necesitan financiación y know-how para su expansión. Este segmento consta de 2 divisiones: Public Markets y Schroders Capital.

(a) Public Markets: En este segmento se engloban todos los fondos de inversión creados por Schroders, a los que los clientes retail (particulares) pueden acceder a través de brókeres o intermediarios. También se incluyen las carteras modelo que Schroders ofrece como servicios a gestores de patrimonio independientes. Pero también tienen multitud de servicios para clientes institucionales, como fondos de pensiones o compañías de seguros, a los que ofrecen asesoramiento e índices adaptados a sus necesidades y perfil de riesgo.

(b) Schroders Capital: Schroders siempre ha invertido en capital privado y activos alternativos, aunque esta división fue oficialmente formalizada en 2021, unificando las inversiones de la compañía en activos no cotizados en bolsa (capital privado), y otros activos alternativos del sector inmobiliario, deuda privada o inversión en infraestructuras.

2) Wealth Management:

En este caso se trata de los servicios de gestión de patrimonio. A diferencia del segmento Asset Management, en el que Schroders ofrece distintos fondos de inversión, en este segmento gestiona directamente el patrimonio de los inversores. Se compone de 4 divisiones:

(a) Cazenove Capital: Esta división ofrece servicios de gestión de patrimonio para grandes fortunas (los llamados clientes HNWI (high net worth investors)), family offices y organizaciones benéficas británicas (charities).

(b) Schroders Wealth Management: Ofrecen el mismo servicio que Cazenove Capital pero en las Channel Islands (principalmente Guernsey y Jersey), Suiza y Singapur. Lugares con un denominador común: bajos impuestos e incentivos fiscales para grandes fortunas.

(c) Benchmark Management: Esta división ofrece una plataforma de inversión a gestores de activos independientes. Ofrece planificación financiera y asesoramiento a un amplio rango de clientes.

(d) Schroders Personal Wealth: Se trata de una joint-venture con Lloyds Banking Group, a través de la cual Schroders ofrece a los clientes de Lloyds asesoramiento financiero y gestión de patrimonio discrecional.

Por otra parte, es notorio destacar la gran diversificación que tiene Schroders en la tipología de activos gestionados. Para hacernos una idea, otras empresas comparables cuentan con una concentración mucho mayor en algún tipo de activo. Por ejemplo, la renta variable en una empresa comparable como T.Rowe Price pesa alrededor de un 50% en la cantidad de activos gestionados (AUM). Para Schroders el tipo de activo que pesa más en todos sus AUM también es la Renta Variable, pero sólo supone un 28% del total.

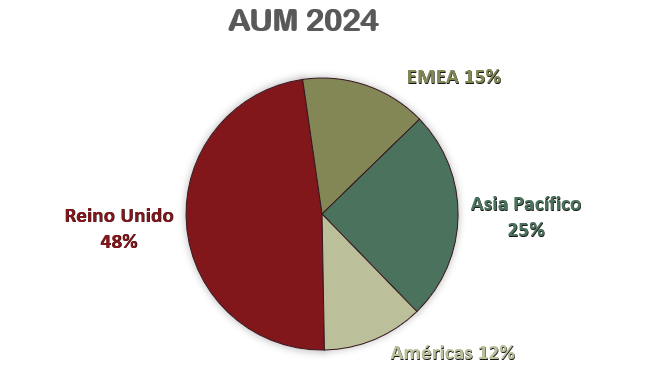

Además de operar en segmentos tan diversificados en el mundo de la gestión de activos, Schroders también destaca por su diversificación geográfica:

Reino Unido todavía pesa mucho en la cantidad de activos bajo gestión (AUM) (48%), pero la compañía está enfocada en diversificar su actividad a otros mercados. Destaca por su peso y crecimiento la región de Asia Pacífico (25%), dónde Schroders quiere crecer. Es lógico pensar que su condición de gran gestora de activos no-estadounidense puede brindarle cierta ventaja en países como China.

Es importante explicar que a las gestoras de activos se les suele medir por sus Activos Bajo Gestión (AUM, Assets Under Management). Estas empresas ingresan dinero principalmente por comisiones que van en función de la cantidad de estos AUM. Sin embargo, estas comisiones no son iguales para todos los AUM, y por ello la compañía quiere concentrarse en crecer en los segmentos en los que pueden cobrar más comisiones por AUM, como el capital privado (Schroders Capital) y la gestión de patrimonio (Wealth Management).

Por lo tanto, podemos afirmar que Schroders es una empresa con una esencia muy británica (48% de los AUM), pero excelentemente diversificada en cuanto a tipo de activos bajo gestión. Su reciente transformación, desde sus orígenes como banca de inversión hasta la actualidad como una gestora de activos y grandes fortunas parece que se ha hecho con esmero y cautela, diversificando todo lo posible la actividad, tipología de activos y geografías, además de apostar por un enfoque de sostenibilidad y apoyo a la transición energética.

Pasemos a ver sus estados financieros para ver si Schroders puede ser una empresa adecuada para nuestra estrategia de inversión.

1) SOLIDEZ: Balance

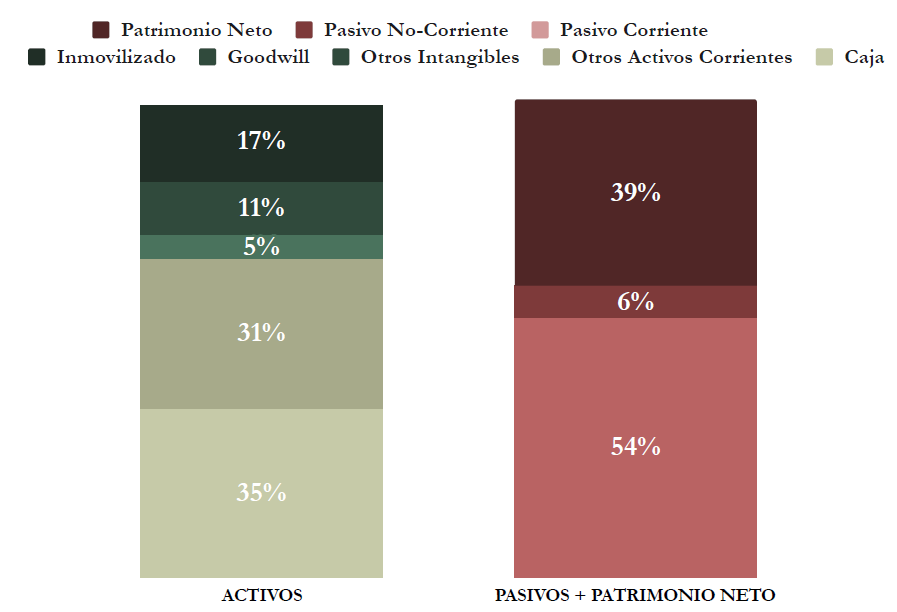

El Balance de Schroders parece menos sólido de lo que realmente es. Veámoslo con detalle.

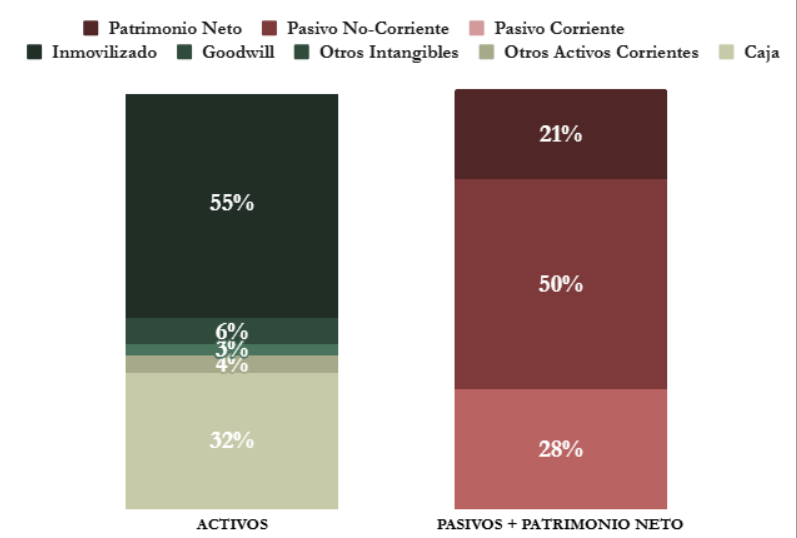

No tiene demasiado sentido analizar el Balance de Schroders tal y como nos aparece en cualquier aplicación que nos devuelva los datos transcritos de los informes anuales, como ocurre en nuestro Informe Plus. Es necesario ajustar algunas partidas, especialmente una que aparece en los activos llamada “Assets backing unit-linked liabilities” y otra que aparece en los pasivos llamada “Unit-linked liabilities”. Estas dos partidas se refieren a uno de los negocios que Schroders tiene a través de su subsidiaria Schroder Pension Management Limited. Esta compañía gestiona seguros de vida “Unit-Linked”. Este es un tipo de seguro de vida mixto: una parte de la prima que paga el tomador del seguro se destina a cubrir el riesgo de vida (es decir, a pagar la cobertura del seguro en caso de fallecimiento o invalidez del asegurado), y la otra parte se invierte en una cartera de activos financieros. Esta última parte de activos financieros se reflejan en el Balance de Schroders, tanto en la parte de activos (porque los custodia), como en la parte de pasivos (porque se los debe íntegros a los tomadores del seguro). Schroders no asume el riesgo de estas inversiones, sólo las refleja en su Balance por ser el custodio.

Si eliminamos estas partidas tanto del activo como del pasivo, el Balance nos queda así:

Activos y Pasivos a Corto Plazo

Habiendo ajustado las partidas anteriormente mencionadas, vemos que aun así Schroders presenta un Ratio de Liquidez de 1,22 y un Cash Ratio de 0,65. Son ratios excelentes, puesto que significa que Schroders podría hacer frente a un 65% de sus obligaciones a corto plazo sólo con la caja que tiene. Además, estas obligaciones a corto plazo son mayoritariamente (95%) depósitos de clientes a los que Schroders les gestiona el patrimonio. Por lo tanto, son pasivos que no suponen salida de caja a no ser que los clientes hagan retiradas. Aún así, Schroders tiene la capacidad de devolver todos los fondos que tiene custodiados con su caja y activos financieros a corto plazo. Esto refleja una prudencia muy tranquilizadora para el inversor, y para los accionistas de Schroders.

Activos y Pasivos a Largo Plazo

La Deuda Neta de Schroders presenta un valor de (-4,40) veces el EBITDA. Es decir, Schroders tiene en caja más de 4 veces el EBITDA que genera en un año. Ya hemos visto en el apartado anterior que esto se debe a que Schroders puede tener que hacer frente a retiradas de cuentas de clientes, pero aún así es una excelente noticia comprobar que la empresa tiene caja neta, y muy holgada respecto al beneficio.

El Goodwill sólo representa un 11% del Activo Total, y es fruto de las adquisiciones de empresas por encima de su valor contable. Nada alarmante, dado que a pesar de la gran cantidad de adquisiciones de los últimos años, vemos que no ha supuesto un impacto demasiado elevado en la proporción de Goodwill en el Balance.

Con los ajustes anteriormente mencionados, la Autonomía Financiera presenta un correcto valor del 39%. Y este valor en realidad debería ser mayor, ya que si también ajustásemos el valor de los pasivos financieros correspondientes a las cuentas de clientes, aumentaría sustancialmente.

Si hacemos el ejercicio habitual de eliminar el Goodwill que consta en el Balance, todavía nos quedaría una Autonomía Financiera de casi el 28%: una Autonomía Financiera todavía aceptable.

Las Reservas crecen a buen ritmo, excepto algún año aislado. Además, lo hacen a un ritmo muy acelerado, lo cual nos da una buena señal de fortaleza financiera: la empresa es capaz de reinvertir en su negocio además de pagar dividendos.

En general, muy buen Balance, aunque es difícil compararlo con el de otras empresas dada la naturaleza de su negocio y los ajustes que se deben hacer para comprobar la verdadera solidez de su negocio. Pero, en cualquier caso, todos los indicadores del Balance nos transmiten mucha tranquilidad.

2) RENTABILIDAD: Cuenta de Resultados 2024

Ventas

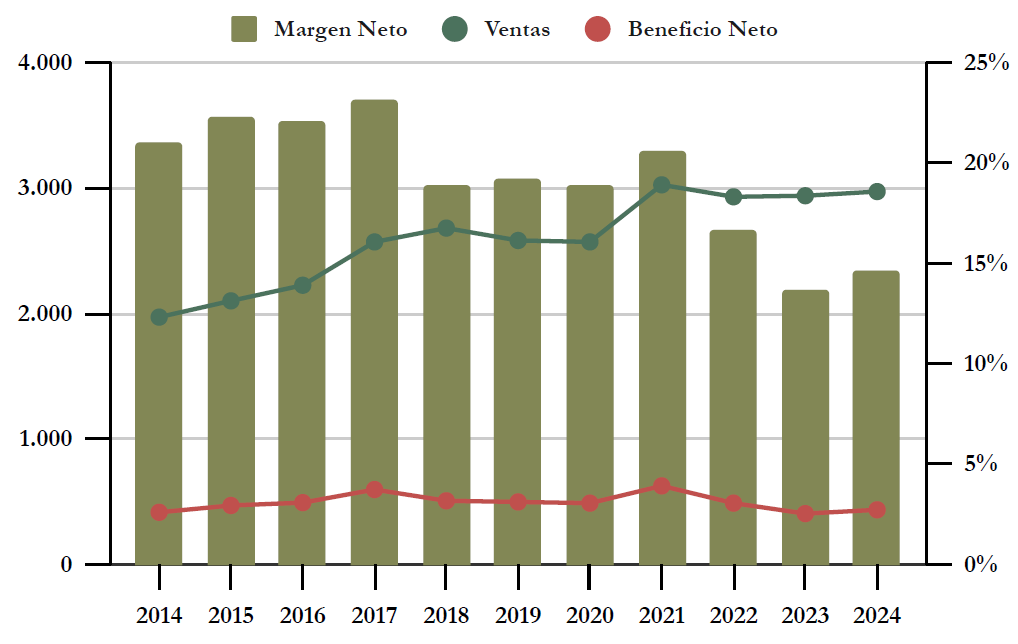

Las Ventas de Schroders tienen una suave tendencia alcista, y crecen alrededor del 4,2% de media anual en los últimos 10 años. Sin embargo, cabe destacar que durante los últimos 3 ejercicios el crecimiento es nulo.

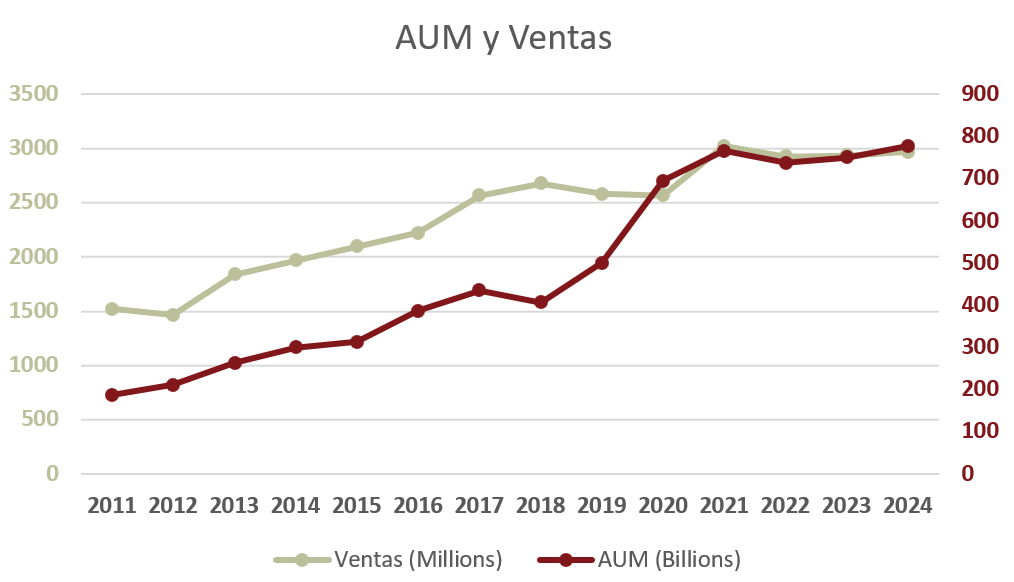

Para entender bien la fuente de ingresos de Schroders, debemos analizar cómo han crecido los Activos Bajo Gestión (AUM) de la compañía. Los AUM pueden variar según entran o salen nuevos de flujos de efectivo, o según la variación de precio de los propios AUM. Dicho de otra forma, pueden variar según entra o sale dinero de los clientes, o según fluctúe el valor de los fondos de los clientes ya existentes.

Como podemos observar, las Ventas de Schroders (línea verde claro) han seguido la tendencia del volumen de AUM (línea rojo oscuro), dado que la gran mayoría de las Ventas consisten en comisiones en función de los AUM. En concreto, el 96% de las Ventas reportadas se deben al los Management Fees, es decir, comisiones previamente acordadas con los clientes en función de los AUM. Sólo el 4% de las Ventas corresponden a comisiones ligadas al éxito de los productos y servicios de Schroders (Performance Fees), y a otros conceptos.

Sin embargo, Schroders no cobra la misma comisión por cada uno de sus negocios, y además, cada uno de sus negocios tiene unos costes de gestión distintos. Por ello la tendencia de los AUM no tiene por qué corresponder exactamente con la tendencia de los beneficios.

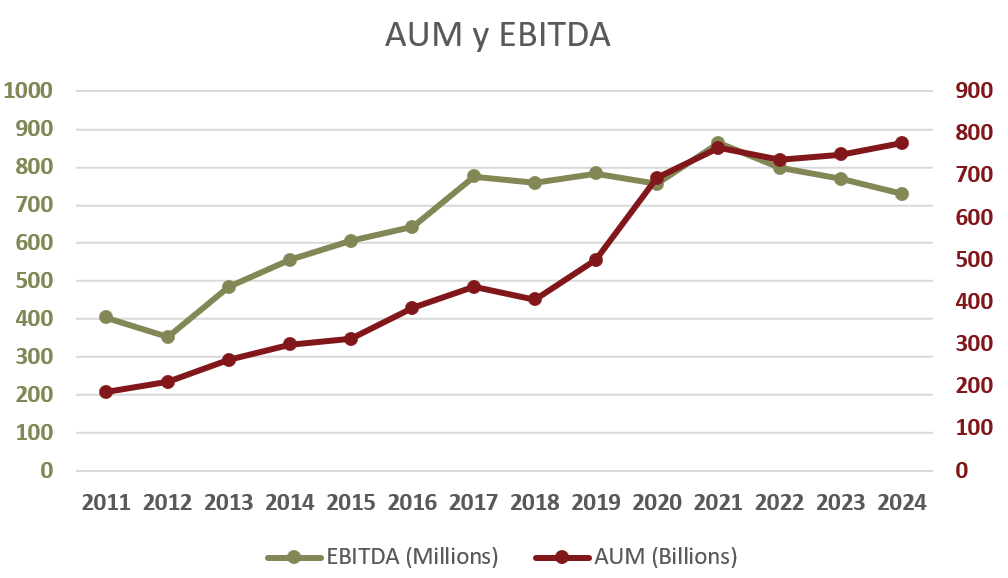

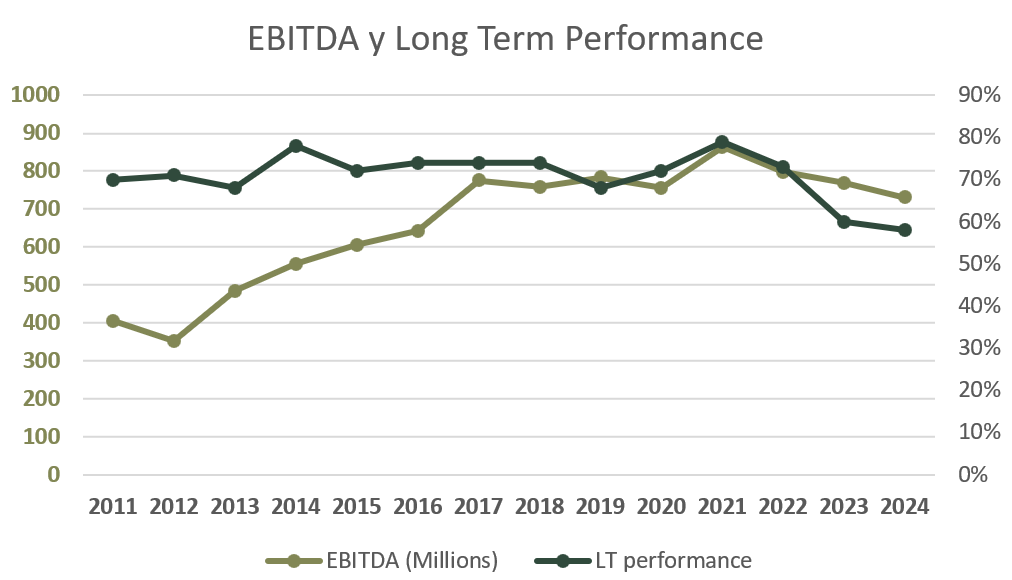

Para ello veamos la correlación entre los AUM y el EBITDA, que ya tiene en cuenta tanto los ingresos como los costes operativos de la compañía:

Como podemos observar en el gráfico, el EBITDA sigue la misma tendencia que los AUM hasta 2021, cuando el EBITDA comienza a decrecer, mientras que los AUM se mantienen planos. Esto ocurre porque Schroders ha enfrentado varios problemas en los últimos años, como aumentos de costes por la inflación, por la restructuración y absorción de las empresas adquiridas en los últimos años, o una clara apuesta por la expansión al mercado asiático que se ha visto truncada por restricciones de tarifas impuestas por el gobierno chino y la volatilidad del mercado en la región: los ingresos por parte de su joint-venture con el Bank of Communications of China (BOCOM) se han reducido en un (-41%) desde 2021.

Pero existe otro problema adicional. Una razón muy importante por la que Schroders puede cobrar más comisión por sus AUM es por su reputación de conseguir mejores retornos que el mercado. Para ello Schroders lleva años marcándose como objetivo que sus AUM tengan mejor rendimiento que sus comparables gestionados por otras gestoras en al menos un 60% en un lapso de 3 años. Como podemos apreciar a continuación, estos últimos años este parámetro se ha reducido hasta no lograr su objetivo en 2023 y 2024, y esto también puede explicar una disminución de las tarifas que Schroders puede cobrar a sus clientes y por tanto una pérdida de rentabilidad. Es muy notorio observar en el siguiente gráfico que el EBITDA sólo crece mientras este ratio (Long Term Performance) se mantiene alto, pero que en cuanto baja, también lo hace el EBITDA:

Por todo esto la familia fundadora ha decidido hacer valer su peso en el accionariado y el consejo de administración precipitando el nombramiento de un nuevo CEO, Richard Oldfield, para que intente revertir esta situación de pérdida de rentabilidad de la compañía. Para ello el nuevo CEO está impulsando medidas de contención de costes, a la vez que procurará aumentar el peso de los AUM en los que mayor rentabilidad puede conseguir: el capital privado (Schroders Capital) y la gestión de patrimonios (Wealth Management).

Márgenes

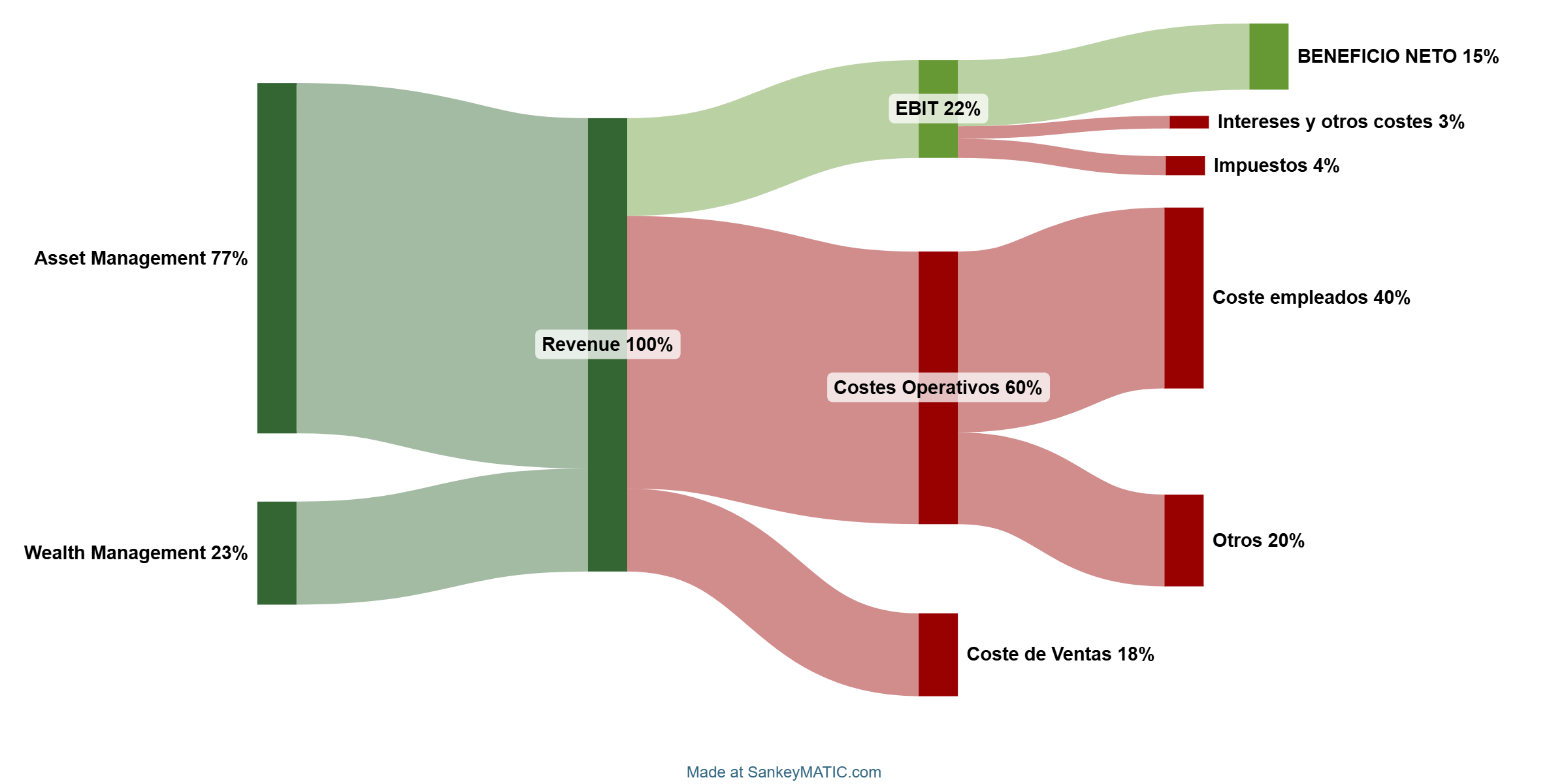

El Margen Neto de Schroders ha ido reduciéndose a lo largo de la última década, desde un excelente 21% en 2011 hasta un 15% en 2024. En cuanto al Margen Operativo, ha pasado de un 26% en 2011 hasta un 22% en 2024.

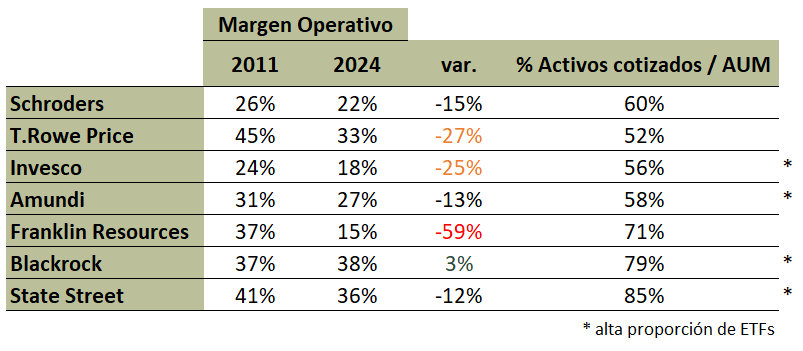

Esta contracción de los márgenes no es una particularidad de Schroders, sino que ha sido una tónica general en el sector de las gestoras de activos. Veamos algunos ejemplos:

En esta tabla queda de manifiesto que, en general, las gestoras de activos que en buena parte gestionan Activos Cotizados (fondos de renta variable y renta fija) han visto contraerse sus márgenes en los últimos años. Esto se debe a varios factores, pero en general podríamos citar tres principales: el aumento de la oferta, el aumento de los costes operativos y la popularización de los ETFs.

En cuanto al aumento de la oferta, es evidente que en los últimos años la inversión se ha hecho mucho más accesible a los inversores retail gracias a una evolución de las plataformas tecnológicas, pero también por un auge de la oferta en todo tipo de fondos de inversión. Esto hace que para que las empresas gestoras de activos se distingan, deben tener un desempeño consistentemente mejor al del mercado, algo que como veíamos anteriormente Schroders ha tenido dificultades en cumplir en los últimos 3 años.

Por otra parte, el aumento de los costes operativos se explica por el incremento de costes de tecnología, ciberseguridad y cumplimiento regulatorio. Los costes en estos conceptos se han disparado en los últimos años.

Y, por último, no podemos dejar de tener en cuenta el auge de la inversión mediante ETFs de gestión pasiva. Estos ETF son fondos de muy bajas comisiones que se limitan a reproducir un índice preestablecido y que no necesitan una gestión activa de los mismos. Este es un formato que se ha popularizado mucho en los últimos años, dado que los mercados han dado de por sí muy buenos rendimientos que cada vez justifican menos la gestión activa para fondos compuestos por activos que coticen en mercados bursátiles. Para justificar seguir cobrando buenas comisiones, los gestores deben demostrar cada vez más que su trabajo abarca campos que los inversores minoristas no pueden alcanzar, como por ejemplo la gestión de grandes patrimonios, la inversión en activos alternativos (inmobiliaria, infraestructuras, crédito privado…) o inversiones en capital privado. Por ello Schroders quiere enfocarse en incrementar el peso de este tipo de activos respecto al total de sus AUM. Schroders también quiere incrementar su oferta de ETFs activos, que no son más que fondos de inversión activa con la estructura de un ETF, es decir, mediante participaciones que cotizan y se pueden comprar y vender como cualquier activo bursátil.

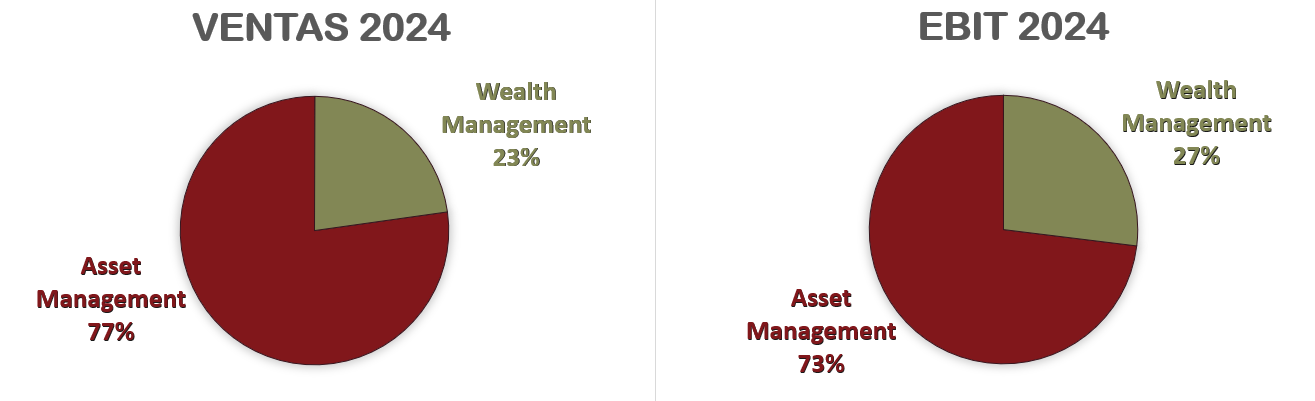

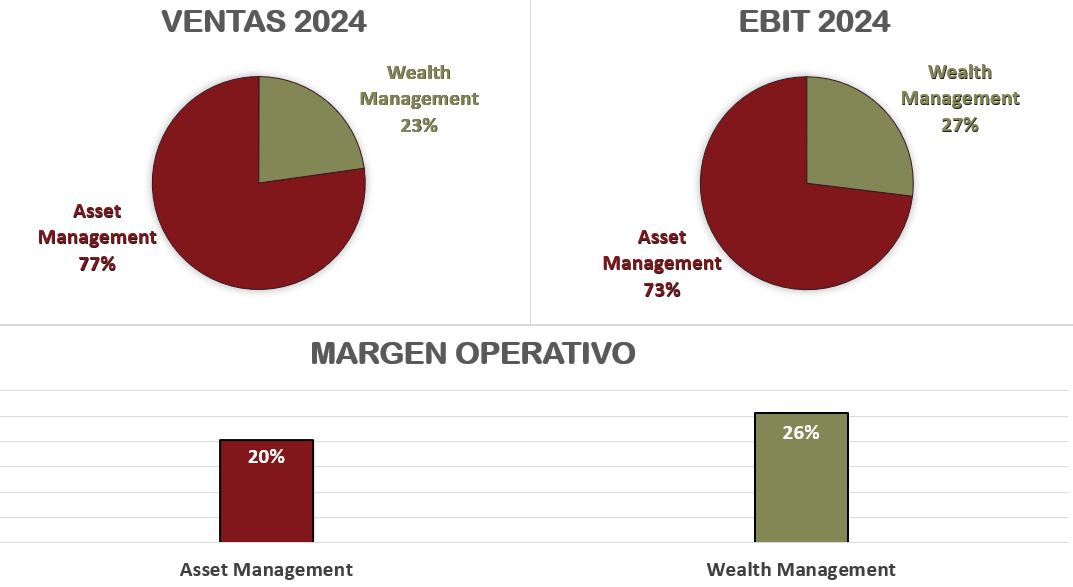

Como vimos en el apartado anterior, la misión del nuevo CEO será revertir la tendencia negativa de los márgenes de Schroders, recortando costes, digiriendo las adquisiciones, y promoviendo el desarrollo de negocios en los sectores más rentables del segmento Asset Management y priorizando el segmento de Wealth Management. Esto es así porque si nos fijamos en el Margen Operativo de cada uno de estos segmentos, la gestión de patrimonio (Wealth Management) es algo más rentable:

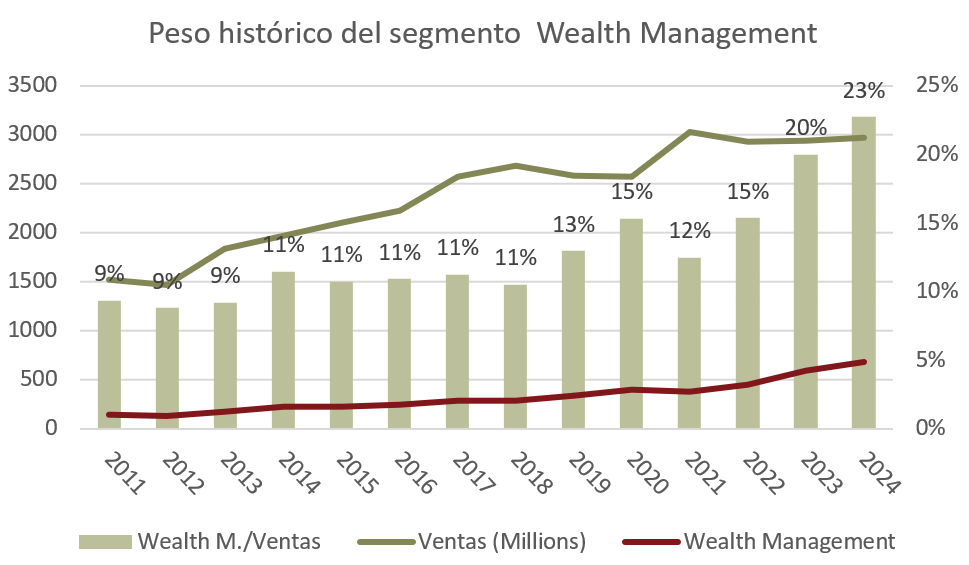

La buena noticia, es que la facturación del segmento Wealth Management ha pasado de significar un 9% de la facturación en 2011 hasta un 23% en 2025. Además, con una tendencia creciente casi ininterrumpida.

Sin embargo, para minimizar la presión sobre sus márgenes, Schroders deberá procurar seguir aumentando el peso de Wealth Management en su facturación, a la vez que el segmento de Public Markets también bascula hacia una composición más rentable, más peso en capital privado y tal vez en ETFs. Veremos si el nuevo CEO lo consigue.

Por último, cabe también comentar que en el sector de las gestoras de activos la escala importa, y mucho, en los márgenes operativos. Esto se debe a que la estructura de costes de estas empresas no aumenta proporcionalmente con los AUM. Es decir, una vez se desarrolla la tecnología necesaria, se contrata a personal cualificado, se establecen protocolos y departamentos para el cumplimiento normativo y se dispone de una adecuada estrategia de marketing, no importa si aumentan mucho los activos bajo gestión. Aunque aumenten mucho, la estructura de costes fijos aumentará poco. Por ello veíamos en la tabla anterior que las mayores gestoras del mundo casi siempre consiguen mejores márgenes que la competencia, como es el caso de Blackrock, la mayor gestora de activos del mundo.

Por ello, Schroders debe procurar aumentar en la medida de lo posible el volumen de AUM. Aunque deba concentrarse en los segmentos más rentables (capital privado y Wealth Management), tampoco debe dejar de lado los segmentos menos rentables, puesto que en estos un mayor volumen también puede significar una mejora de márgenes.

Ratios de Rentabilidad

ROA: 4% (Beneficio Neto/Activos Totales)

ROE: 10% (Beneficio Neto/Patrimonio Neto)

ROCE: 50% (EBIT/(Patrimonio Neto + Deuda Neta))

El ROA se ve muy penalizado por consolidar en su Balance ciertas cuentas de clientes, por lo que no deberíamos tenerlo demasiado en cuenta. Si eliminamos el efecto de estas cuentas de clientes consolidadas, el ROA aumentaría hasta un notable 6,4%. Además, dado que los activos de Schroders son básicamente activos financieros, en realidad un ROA bajo significa que el Beneficio Neto de la empresa está respaldado por unos activos (bastante líquidos) de valor mucho mayor. Así como en otras empresas un ROA bajo significaría una rentabilidad pobre de los activos, en este caso preocupa menos al tratarse de una empresa financiera muy ligera en activos no-financieros. En otras palabras, si Schroders redujera su caja a la mitad, el ROA aumentaría hasta un notable 17,5%.

El ROE presenta un valor discreto del 10%, que además se ha reducido desde el 16% de hace una década. Sin embargo, el ROCE de Schroders presenta un valor excelente del 50%. Esto es debido que, si tenemos en cuenta la caja neta de la empresa, el retorno sobre el capital empleado es muy alto.

En conclusión, Schroders tiene un negocio mucho más rentable de los que muestran sus Ratios de Rentabilidad, que están muy penalizados por la forma de consolidar cuentas de clientes en su Balance, y debido a la gran cantidad de Caja Neta que tiene la compañía.

Gráfico Sankey

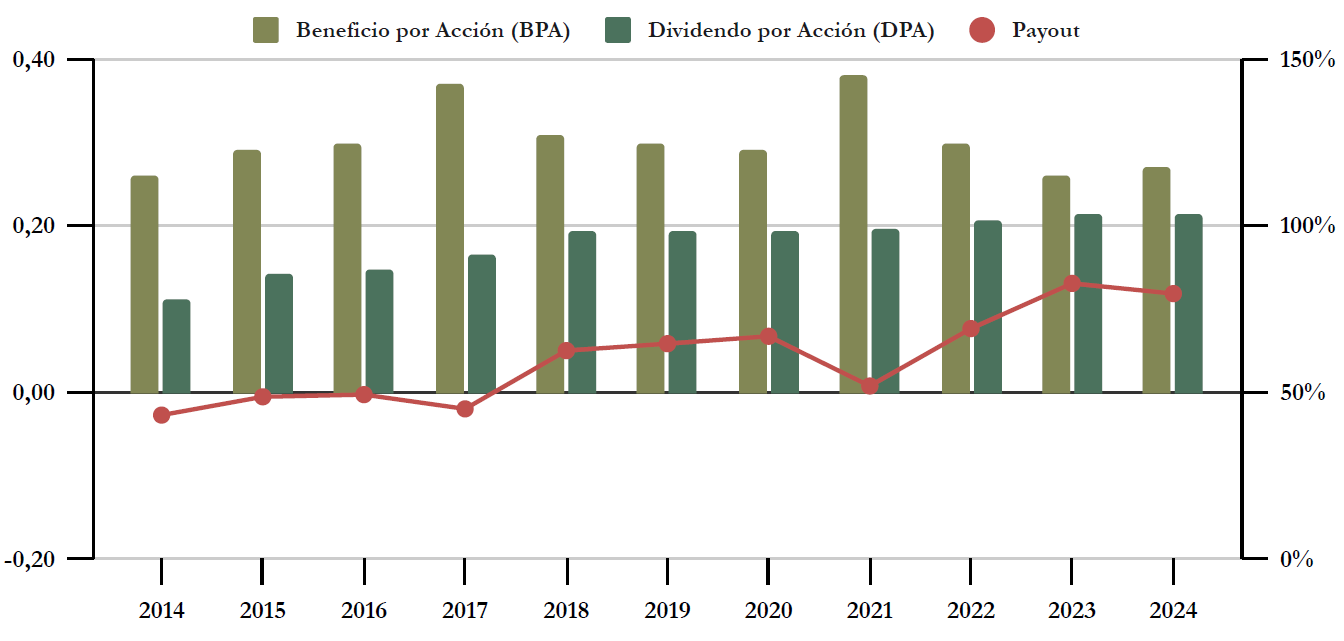

Beneficio por Acción (BPA)

Debido a la presión en los márgenes que Schroders ha sufrido en los últimos años, el Beneficio por acción no ha podido acompañar la subida de Ventas. Por ello, mientras que las Ventas han crecido una media del 4,2% anual durante la última década, el Beneficio Neto se ha mantenido plano. Dado que el número de acciones de Schroders es bastante estable, el Beneficio por Acción refleja exactamente lo mismo: un notable estancamiento.

3) DIVIDENDO

Dividendo por Acción (DPA)

Schroders paga dividendos a sus accionistas desde hace más de 20 años, y aunque ha sufrido congelaciones y algún recorte puntual, el objetivo de la empresa es mantenerlo en la medida de lo posible en alrededor del 50% del valor del Beneficio por Acción. Este último año, sin embargo, el Dividendo ha representado un 80% del Beneficio por Acción.

Veamos cómo evoluciona el dividendo de Schroders para los accionistas antiguos:

Si hubiésemos comprado acciones de Schroders en 2017 a £5,6, la Rentabilidad por Dividendo que tendríamos en 2025 sería de 3,8%.

Si hubiésemos comprado acciones en 2014 por £4,50, la Rentabilidad por Dividendo que tendríamos en 2023 sería de 4,8%.

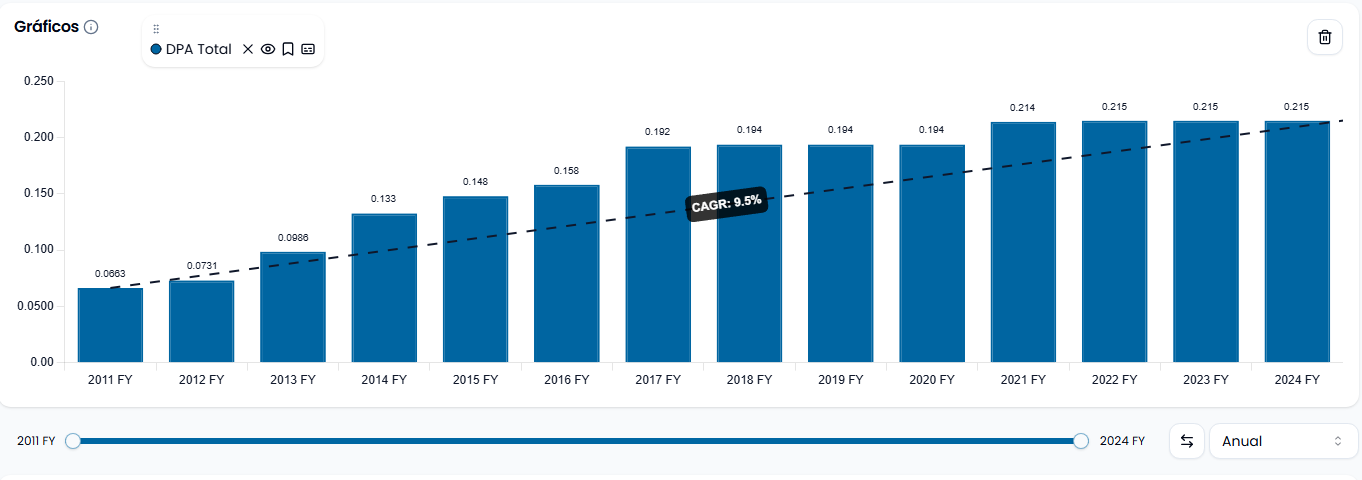

El dividendo ha crecido a un ritmo anual compuesto del 6,7% durante la última década, sin embargo, no se trata de un crecimiento homogéneo. Si nos remontamos a 2011 con la ayuda de los gráficos de Tweenvest, vemos que el crecimiento anual todavía es mayor (9,5%), pero tampoco es un crecimiento homogéneo. Desde 2021 el dividendo está prácticamente congelado:

Schroders no tiene la política de aumentar su dividendo a toda costa, sino cuando realmente se lo puede permitir. Por ello, los accionistas no debemos contar con subidas graduales del dividendo si el negocio no acompaña. Esto es en realidad una señal de prudencia por parte de la empresa, pero a los que buscamos rentas por dividendo también nos indica que tenemos que comprar las acciones con una RPD inicial lo más alta posible. En el momento de escribir este artículo, Schroders ofrece alrededor de un 6% de Rentabilidad Inicial por Dividendo. Sin duda una rentabilidad inicial atractiva, aunque el dividendo crezca muy lentamente.

Payout (DPA/BPA)

Schroders dice explícitamente en sus Reports que quiere mantener el Payout en alrededor del 50% del valor del Beneficio por Acción. Sin embargo, este último ejercicio ha llegado a alrededor del 80%, por lo que no podemos esperar notables subidas del dividendo si no vienen acompañadas de grandes subidas del beneficio.

Cash Flow

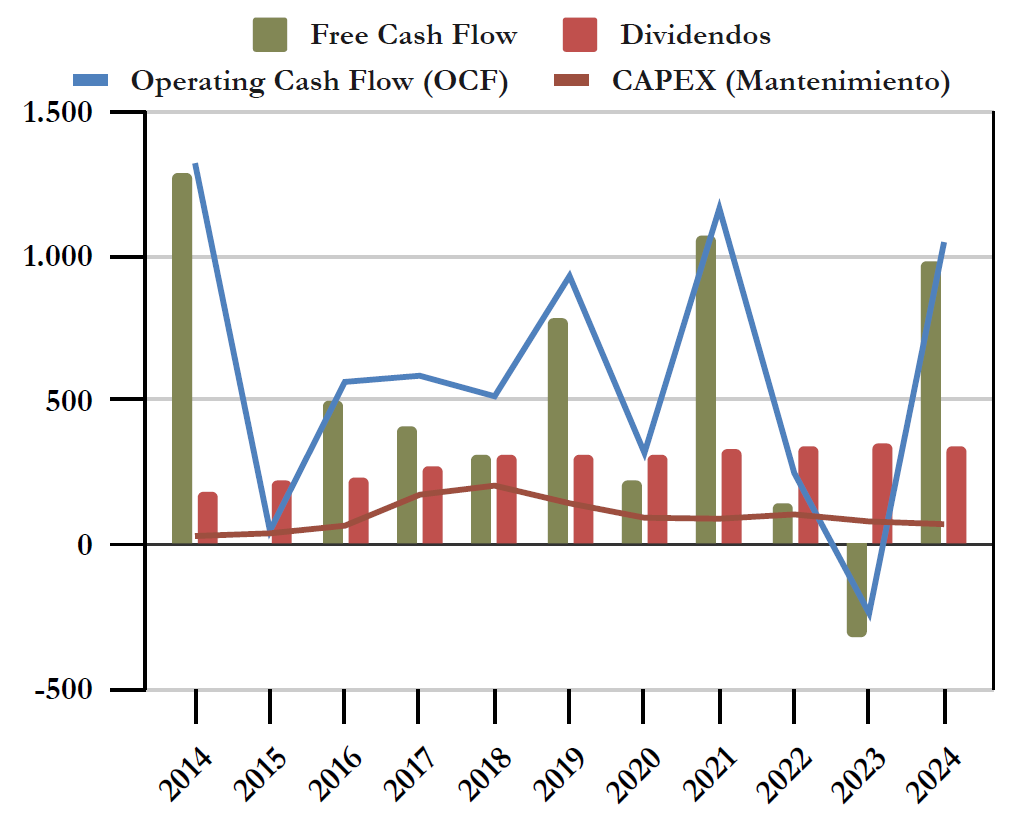

Free Cash Flow considerando el CAPEX de Mantenimiento

La gráfica nos muestra una curva del Operating Cash Flow con una tendencia muy caótica y volátil. Esto tiene una explicación, y es principalmente que Schroders algunos años tiene que adelantar préstamos y redimir participaciones de sus clientes de Wealth Management y de los “unit-linked liabilities” que veíamos en el apartado dedicado al Balance. En cambio, otros años ocurre todo lo contrario: que clientes ingresan o adquieren participaciones de lo normal. Por eso hay grandes oscilaciones en el Operating Cash Flow año a año.

Podríamos ajustar este efecto, pero no sería del todo correcto, puesto que se trata de parte fundamental del negocio de Schroders. Pero al mismo tiempo esto nos impide mirar ratios en años aislados. Por ello, pensamos que lo más correcto es ver cuánto ha sumado el Free Cash Flow a lo largo de varios años, para tener una idea clara de la sostenibilidad del dividendo.

Si nos fijamos en los últimos 11 años, los Dividendos repartidos apenas han supuesto un 47% del Free Cash Flow total. Y si además sumamos las Recompras de acciones, la remuneración al accionista asciende a un razonable 58% del Free Cash Flow generado.

Por tanto, podemos concluir que, a pesar de repartir un dividendo generoso, este ha sido perfectamente sostenible a lo largo de la última década.

También cabe resaltar que el CAPEX de mantenimiento es muy reducido y decreciente en los últimos años, así que no parece que pueda suponer un lastre para el Free Cash Flow en próximos ejercicios.

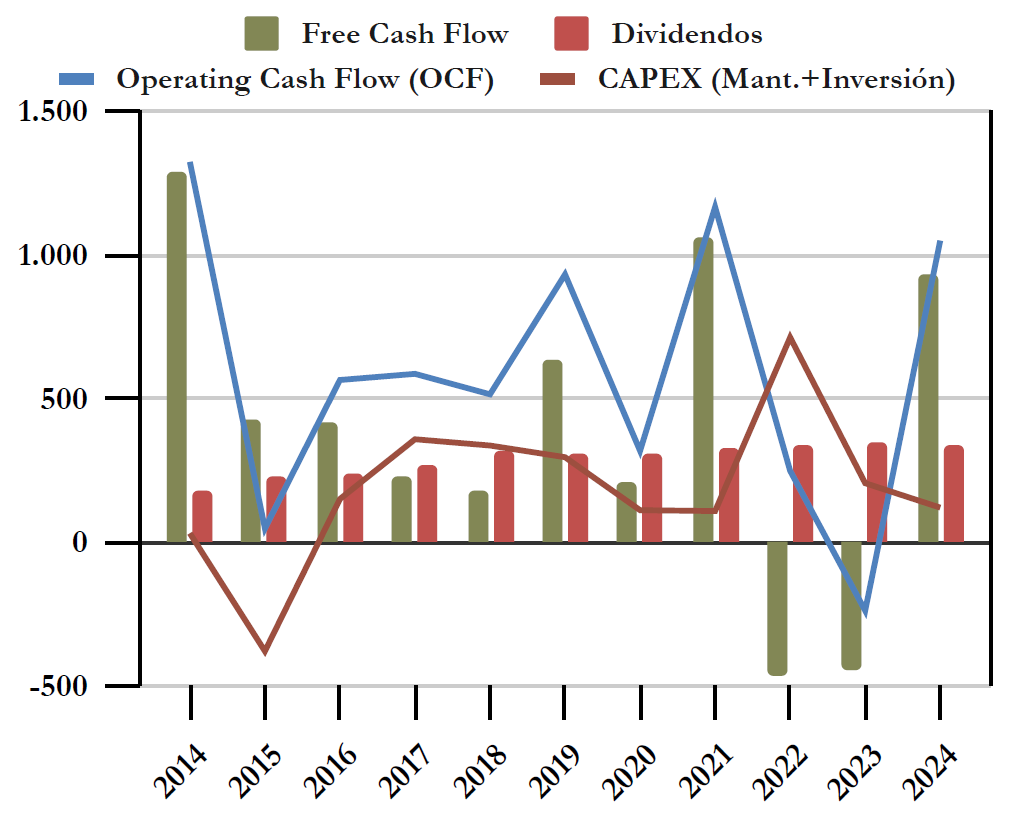

Free Cash Flow considerando el CAPEX de Mantenimiento e Inversión

Si añadimos las adquisiciones de empresas al CAPEX, la gráfica se distorsiona en los años con mayores adquisiciones, como en 2022 con las adquisiciones de Greencoat Capital y River and Mercantile.

Aún así, el importe total destinado a Dividendos representa apenas un 58% del Free Cash Flow, y si contamos toda la retribución al accionista (Dividendos + recompras) alcanzamos un 72% del Free Cash Flow.

Por tanto, reafirmamos nuestra conclusión de que el Dividendo es holgadamente sostenible, incluso teniendo en cuenta el flujo de caja de inversión dedicado a adquisiciones estratégicas de empresas de la competencia.

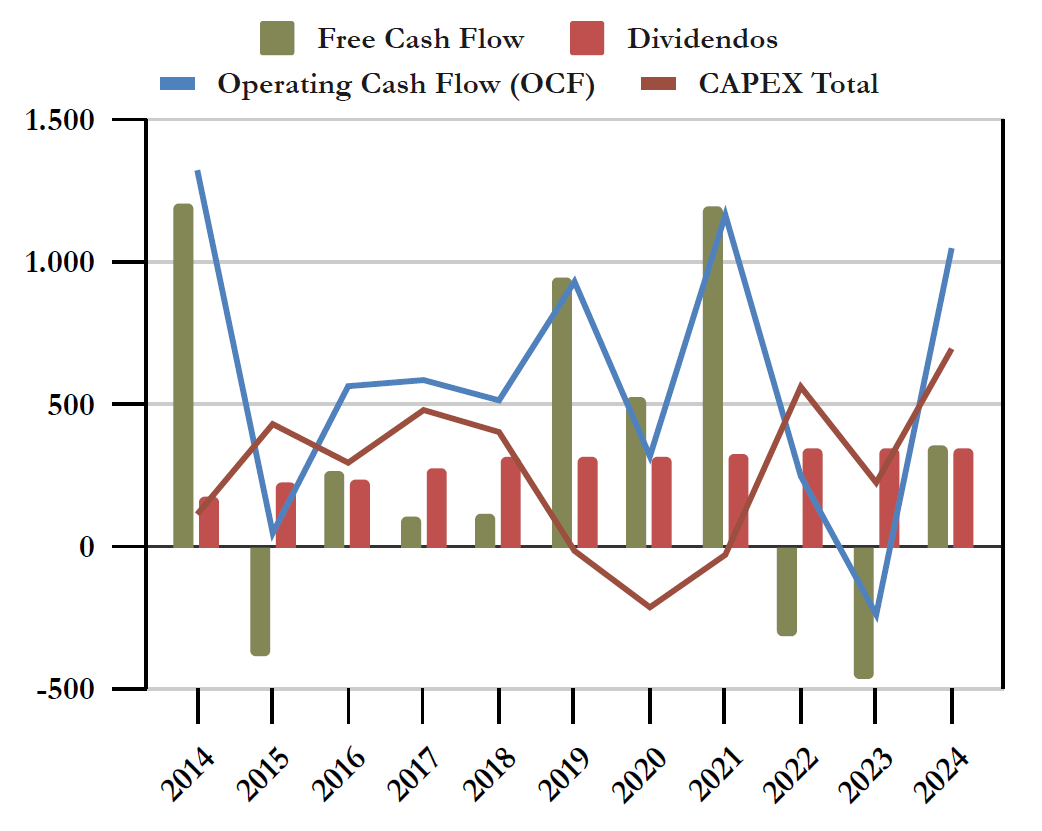

Free Cash Flow considerando el CAPEX de Total (Mantenimiento + Inversión + Otros)

En el caso de Schroders, también es interesante mirar el total del flujo de caja de inversión para tener en cuenta el Free Cash Flow. Esto se debe a que, al tener tanta caja, Schroders maneja un volumen elevado de inversiones financieras que también le permiten tener algo de rentabilidad adicional. Esto se traduce en partidas importantes en el Estado de Flujos de Caja referentes a compra-venta de activos financieros e intereses recibidos.

De todas formas, teniendo esto en cuenta, la conclusión es la misma: los Dividendos repartidos representan un 65% del FCF, y la suma de Dividendos y Recompras un 80% del FCF en el cómputo de los últimos 11 ejercicios.

Por tanto, no cabe duda al decir que el Dividendo de Schroders ha sido sostenible durante la última década, y nada parece indicar que vaya a correr peligro en los próximos años.

Recompra de Acciones

Schroders no acostumbra a recomprar más acciones de las que distribuye a sus empleados y directivos por medio de programas de incentivos o bonus. Por ello el número total de acciones de la compañía se ha mantenido relativamente plano durante la última década. Estos programas de incentivos para que los empleados compren acciones de la compañía tienen el objetivo de involucrarles más y que ello repercuta en su desempeño, al tener intereses en que a la compañía le vaya bien. Según el último anual report, el 68% de los empleados de la compañía son accionistas, un número sin duda elevado. Sin embargo, el valor de las recompras de acciones no tiene un peso enorme en el estado de flujos de caja de la compañía. Por ejemplo, en 2024 las recompras de acciones apenas representaron un 5,7% del Operating Cash Flow.

El único cambio notable en el número de acciones de Schroders ha sido en setiembre de 2022. Antes existían 2 clases de acciones, unas con derecho a voto y otras sin derecho a voto. Las que no tenían derecho a voto se reconvirtieron en acciones con derecho a voto, y como premio a los accionistas que tenían derecho a voto, se les recompensó con 3 nuevas acciones de nueva emisión por cada 17 acciones. Además, para cuadrar mejor esta cuenta, se realizó un Split de 1:5 de las acciones ordinarias. En definitiva, se simplificó la estructura accionarial, y se premió a los accionistas antiguos con derecho a voto con un bonus en forma de nuevas acciones.

Conclusión

Schroders nos ha dejado buenas sensaciones. A pesar de ser una gestora de activos de tamaño medio, y sabiendo que las mayores gestoras de activos consiguen mejores márgenes, Schroders tiene la ventaja de estar todavía controlada por la familia fundadora, algo que le brinda una independencia inusual en el mundo financiero. Además, a pesar de estar relativamente concentrada en el Reino Unido, la compañía tiene unos AUM muy diversificados en cuanto a tipología de activos bajo gestión.

El Balance es robusto, en el que destaca una abultada caja neta que respalda cuentas de clientes que Schorders debe consolidar en sus pasivos. Sin embargo, esto se maneja una prudencia muy tranquilizadora para sus accionistas.

En cuanto a la rentabilidad, ha caído en los últimos años debido a circunstancias del sector de la gestión de activos en general, pero también por una pérdida de competitividad de Schroders en particular en los últimos años. Esperemos que esta tendencia se revierta en los próximos años de la mano de su nuevo CEO, Richard Oldfield.

En cuanto al Dividendo, parece que ha sido sostenible durante la última década y actualmente está ofreciendo una RPD inicial de alrededor del 6%. Aunque no podemos esperar grandes aumentos del dividendo si la evolución del Beneficio Neto no acompaña, al menos podemos estar tranquilos con una rentabilidad alta desde un buen inicio.

Por ello, creemos que Schroders puede adaptarse bien a nuestra cartera. Balance Sólido, Rentabilidad aceptable y Dividendo alto y seguro es una combinación que puede tener cabida en nuestra estrategia.

Además, en el peor escenario, si en el futuro la compañía quisiera fusionarse con alguna gestora de activos mayor para ganar competitividad, esto no debería suponer una mala noticia para los accionistas, ya que la familia fundadora velaría por obtener un precio atractivo.

¿Y a vosotros, qué os ha parecido Schroders? ¿La conocíais? ¿La lleváis en cartera? ¿Creéis que tiene futuro este sector?

Esperamos que os haya parecido interesante el análisis. No dudéis en dejar vuestros comentarios.

Si os ha gustado, os agradeceríamos mucho que lo compartierais en X y redes sociales.

Si queréis consultar los datos históricos de Schroders, no dudéis en consultar el Informe.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

Annual reports (2012-2022)

https://www.referenceforbusiness.com/history2/29/Schroders-plc.html

https://www.schroders.com/en/global/individual/media-centre/schroders-completes-acquisition-of-majority-stake-in-blueorchard/

St. James’s Place Selects Schroders for £5.2 Billion Sustainable Investment Mandate

https://www.repsol.com/en/press-room/press-releases/2025/repsol-partners-with-schroders-greencoat-400-mw-renewable-portfolio/index.cshtml?utm_source=chatgpt.com

https://economictimes.indiatimes.com/tech/technology/uk-listed-fund-group-schroders-outsources-in-house-tech-services-to-ust/articleshow/121215211.cms?from=mdr

https://www.fnlondon.com/articles/revealed-schroders-outsources-technology-teams-in-landmark-deal-69a48ffc

https://www.reuters.com/business/finance/schroders-ceo-plans-reboot-under-pressure-founding-family-sources-say-2025-02-28/?utm_source=chatgpt.com

https://en.wikipedia.org/wiki/Michael_Kadoorie

https://www.marketscreener.com/insider/MICHAEL-KADOORIE-A054BP/

https://www.reuters.com/business/finance/schroders-quarterly-flows-hit-by-china-market-volatility-2024-11-05/

https://www.straitstimes.com/business/china-mutual-funds-cut-fees-as-regulator-targets-5-trillion-sector