Hoy analizamos Wolters Kluwer, una multinacional neerlandesa de software y servicios de información cuya trayectoria, cercana a los dos siglos, refleja una profunda transformación: desde la imprenta tradicional hasta el desarrollo de soluciones de software especializado e inteligencia artificial aplicada. En un contexto marcado por la posible disrupción de la IA, analizaremos su modelo de negocio y su asignación de capital para valorar si sigue siendo una inversión adecuada dentro de una estrategia de largo plazo.

Advertencia legal: este artículo no es recomendación de compra, venta o de operar en bolsa de ninguna forma. El contenido es únicamente educativo, un ejemplo sobre una manera de analizar una empresa. Los lectores deben hacer después el análisis por sí mismos, y tomar decisiones con sus propios criterios.

Historia

La génesis de lo que hoy conocemos como un coloso de la información técnica y digital se encuentra en la Holanda de la primera mitad del siglo XIX, un periodo de ebullición intelectual y reforma educativa. El pilar fundamental de esta historia lo colocó Jan-Berend Wolters, un hombre imbuido del espíritu de la Ilustración tardía, quien en 1836 inauguró una pequeña librería y editorial en la ciudad de Groninger. En aquel entonces, los Países Bajos atravesaban una fase de profesionalización de la enseñanza, y Wolters, con una visión pragmática pero ambiciosa, identificó que el futuro no residía únicamente en la venta de libros, sino en la creación de herramientas pedagógicas precisas. Su editorial, que originalmente operaba bajo el nombre de Schoolbook, se especializó en textos escolares que buscaban estandarizar el conocimiento en una nación que se modernizaba a pasos agigantados.

Casi de forma paralela, en 1858, otro emprendedor local llamado Pieter Noordhoff fundó una casa editorial competidora en la misma ciudad. Durante más de un siglo, las familias Wolters y Noordhoff operaron en una rivalidad respetuosa, marcando el estándar de la educación holandesa. Esta coexistencia duraría hasta 1968, cuando ambas firmas decidieron unir fuerzas para formar Wolters-Noordhoff, entendiendo que la escala era necesaria para sobrevivir en un mercado editorial que empezaba a mostrar signos de globalización.

Esta historia de consolidación y visión a largo plazo se expande mucho más allá de las aulas escolares, ramificándose hacia el mundo del derecho, la administración pública y la alta tecnología. Para comprender cómo estos cimientos desembocaron en el gigante actual, debemos trasladar la mirada a otras dos dinastías fundamentales que operaban en el mismo suelo neerlandés.

Mientras Wolters y Noordhoff dominaban el ámbito pedagógico, en 1889, en la ciudad de Deventer, Æbele Evert Kluwer ponía en marcha su propia editorial. Kluwer era un hombre que entendía el conocimiento no solo como una etapa de aprendizaje infantil, sino como una herramienta crítica para el ejercicio profesional. Se enfocó en un nicho que resultaría ser una mina de oro: la información para abogados, médicos y contables. Æbele instauró una filosofía de rigor absoluto; para él, la precisión era la única moneda de cambio válida en el sector legal.

Su hijo, Evert Kluwer, heredó este instinto y, en un alarde de ingenio que hoy consideraríamos el «software» de la era analógica, introdujo las publicaciones de hojas intercambiables (loose-leaf). Este invento permitía que los manuales de leyes se mantuvieran perpetuamente actualizados: en lugar de obligar al profesional a comprar un libro nuevo cada vez que cambiaba un decreto, la editorial enviaba las páginas modificadas para que el cliente simplemente sustituyera las antiguas. Este modelo creó, de facto, la primera «suscripción» de contenido especializado, estableciendo un vínculo de fidelidad comercial que duraría décadas.

Simultáneamente, un tercer actor clave emergía en Alphen aan den Rijn. En 1882, Nicolaas Samsom fundó una editorial dedicada exclusivamente a la administración pública. Samsom fue un visionario que comprendió que la burocracia estatal generaba una necesidad masiva de formularios, registros y textos legales específicos. Su empresa se convirtió en el pulmón informativo del gobierno holandés, estandarizando los procesos administrativos de los municipios.

El destino de estos tres linajes: Wolters, Kluwer y Samsom, comenzó a converger en la segunda mitad del siglo XX bajo la presión de un mercado que exigía mayor tamaño para acometer la incipiente digitalización. En 1970, la rama de Samsom se fusionó con la entidad ICU (Informatie en Communicatie Unie), un holding que ya integraba a la antigua Wolters-Noordhoff. Esta unión estratégica buscaba centralizar recursos y tecnología, y en 1983 el grupo decidió simplificar su identidad corporativa bajo el nombre de Wolters Samsom.

Sin embargo, el capítulo más dramático de esta crónica ocurrió en el verano de 1987. El gigante Elsevier (hoy el mayor editor científico del mundo) lanzó una OPA hostil para absorber a Kluwer. Elsevier buscaba un monopolio informativo agresivo, algo que la familia y la directiva de Kluwer rechazaron de plano por temor a que su cultura de excelencia editorial fuera sacrificada en el altar de los márgenes de beneficio masivos.

Buscando desesperadamente un «caballero blanco» (un socio de agrado que los salvara de la absorción forzosa), Kluwer llamó a la puerta de Wolters Samsom. La sintonía fue inmediata. Al fusionarse Kluwer con Wolters Samsom en 1987, no solo bloquearon a Elsevier al crear una entidad demasiado grande para ser engullida, sino que dieron origen a Wolters Kluwer N.V. Esta nueva corporación combinaba el liderazgo en educación, administración pública y servicios profesionales bajo un mismo techo.

A partir de 1987, la nueva Wolters Kluwer inició una fase de expansión internacional sin precedentes. La compañía dejó de ser una federación de casas editoriales familiares para convertirse en una corporación multinacional gestionada de forma centralizada. Durante los años 90, la empresa se lanzó a la conquista del mercado estadounidense, adquiriendo firmas emblemáticas como CCH (Commerce Clearing House) en 1996, una operación que ascendió a casi 1.900 millones de dólares y que le otorgó el liderazgo mundial en información tributaria. No obstante, el mayor reto no fue geográfico, sino tecnológico. Con la llegada de Internet, el modelo de negocio basado en el papel y las hojas intercambiables corría el riesgo de quedar obsoleto.

En este punto es vital mencionar la figura de Nancy McKinstry, quien asumió el cargo de CEO en 2003. McKinstry, una estadounidense con una mentalidad orientada al servicio digital, heredó una compañía que todavía obtenía la gran mayoría de sus ingresos de las ediciones impresas. Bajo su liderazgo, Wolters Kluwer emprendió una de las transformaciones digitales más profundas y exitosas de la historia corporativa moderna. McKinstry no se limitó a digitalizar libros; cambió la filosofía de la empresa para que dejara de ser un «proveedor de contenidos» y se convirtiera en un «proveedor de soluciones expertas». Esto significaba desarrollar software que no solo contuviera la ley o el protocolo médico, sino que ayudara al profesional a tomar decisiones críticas en tiempo real.

Esta transición no estuvo exenta de desafíos estructurales. Requirió una inversión masiva en I+D y la desinversión en activos que ya no se alineaban con la nueva hoja de ruta. Un movimiento fundacional en este sentido fue la venta de su histórica división de educación escolar en 2007, una decisión que permitió a la firma concentrar todos sus recursos en los mercados profesionales de alta especialización. La compañía dejó de ser una entidad que comercializaba enciclopedias para transformarse en un proveedor de infraestructuras de datos críticos.

Un hito que simboliza el éxito de esta apuesta ocurrió en 2008 con la adquisición de UpToDate, una operación valorada en aproximadamente 400 millones de dólares pagados íntegramente en metálico. Aunque en aquel momento la cifra pareció elevada para una herramienta de consulta médica, UpToDate se ha convertido en el estándar de oro global para la decisión clínica, integrando evidencia científica en tiempo real para millones de facultativos.

Durante este periodo de consolidación entre 2007 y 2014, Wolters Kluwer implementó una política de «Digital First». El esfuerzo dio sus frutos en 2014, cuando por primera vez en su historia, la facturación proveniente de formatos digitales superó con creces a la del papel. Actualmente, más del 90% de los ingresos de la corporación emanan de servicios en la nube y soluciones tecnológicas, validando la estrategia de McKinstry frente a las dudas iniciales de los analistas más conservadores.

En la última década, la compañía ha refinado su arquitectura organizativa enfocándose en cuatro áreas clave: Salud, Impuestos y Contabilidad, Gobernanza, Riesgo y Cumplimiento, y Legal y Regulatorio. La expansión se ha ejecutado mediante una política de «comprar y construir», seleccionando empresas tecnológicas de nicho que poseen un conocimiento técnico profundo o una ventaja algorítmica disruptiva.

A continuación, se recogen las adquisiciones más relevantes realizadas por Wolters Kluwer en la última década, todas ellas alineadas con una estrategia de crecimiento inorgánico centrada en software especializado, alto grado de recurrencia y refuerzo de posiciones de liderazgo en nichos profesionales. En 2014, el grupo adquirió Learner’s Digest International por 150 millones de dólares, reforzando su negocio de formación médica continuada. En 2016, incorporó Enablon por 250 millones de euros, un referente global en soluciones de gestión de riesgos medioambientales, salud y seguridad corporativa.

El punto de inflexión estratégico llegó en 2017 con la adquisición de la italiana Tagetik por 300 millones de euros en efectivo, una operación que permitió a Wolters Kluwer entrar de forma directa en el ámbito de los directores financieros mediante soluciones avanzadas de planificación, consolidación y reporting financiero. Posteriormente, en 2018, el grupo adquirió eVestment’s TopQ, especializada en analítica de capital privado. En 2019, sumó CLM Matrix por aproximadamente 35 millones de dólares, ampliando su oferta de automatización en la gestión del ciclo de vida de contratos legales. En 2020, adquirió XCM Solutions por unos 136 millones de euros, reforzando los flujos de trabajo cloud para firmas contables y fiscales. En mayo de 2021, incorporó Vanguard Software, centrada en planificación avanzada de la cadena de suministro. En diciembre de 2022, se hizo con IDS (International Decision Systems) por cerca de 70 millones de dólares, fortaleciendo su posicionamiento en soluciones de financiación de activos. Ya en 2024, adquirió StandardFusion por 32 millones de dólares y, finalmente, en septiembre del mismo año, cerró la compra de la cartera europea de soluciones contables de Isabel Group por 325 millones de euros.

El ejercicio 2025 marca un máximo histórico en inversión en adquisiciones, con tres operaciones de elevada relevancia estratégica. En febrero, Wolters Kluwer adquirió Registered Agent Solutions (RASi) por aproximadamente 415 millones de dólares en efectivo, reforzando de forma significativa su plataforma de servicios corporativos y cumplimiento legal en Estados Unidos a través de CT Corporation (su filial especializada en servicios de agente registrado y compliance corporativo) especialmente en el segmento de pequeñas y medianas empresas. En mayo, el grupo cerró la compra de Brightflag por alrededor de 425 millones de euros, incorporando una plataforma líder en gestión del gasto legal y operaciones jurídicas basada en inteligencia artificial, con un modelo de ingresos altamente recurrente y fuerte presencia en las PYMES. Finalmente, en noviembre de 2025, Wolters Kluwer adquirió Libra Technology GmbH por un importe de 90 millones de euros, una compañía europea especializada en asistentes legales basados en IA, reforzando su hoja de ruta en soluciones de inteligencia artificial aplicada al ámbito jurídico.

La integración de Tagetik en 2017 merece una mención específica por su relevancia estratégica. Al ofrecer una plataforma unificada que integra planificación, consolidación y reporting financiero, Wolters Kluwer dejó de actuar como mero proveedor de información para convertirse en un actor operativo clave dentro de las grandes corporaciones. Esta adquisición marcó el paso definitivo hacia el software empresarial de gama alta, permitiendo al grupo competir en el mismo terreno que proveedores globales como SAP u Oracle, pero manteniendo su enfoque diferencial basado en soluciones expertas, alta especialización sectorial y elevada recurrencia de ingresos.

En paralelo a su estrategia de crecimiento inorgánico, Wolters Kluwer ha mantenido una política de desinversión extremadamente selectiva. A diferencia de otros actores del sector, el grupo no ha recurrido a ventas recurrentes de activos para sostener el crecimiento, sino que ha optado por una reasignación progresiva del capital desde negocios menos escalables hacia soluciones de software especializado y modelos de ingresos recurrentes.

En la última década destaca la desinversión en 2022 de las unidades de información legal en Francia y España, vendidas al grupo Karnov por 120 millones de euros. Se trataba de activos de perfil más editorial, con menor potencial de escalabilidad tecnológica y alejados del foco estratégico del grupo. Esta misma lógica se observa en la operación de 2025, cuando Wolters Kluwer vendió la unidad Finance, Risk & Regulatory Reporting a Regnology por aproximadamente 450 millones de euros. Este negocio, intensivo en inversión tecnológica y con márgenes presionados por la creciente complejidad regulatoria, representaba en torno al 10 % de la división de cumplimiento corporativo, Financial & Corporate Compliance (FCC). Ambas desinversiones responden a una estrategia coherente de simplificación del perímetro del grupo y de reasignación de capital hacia plataformas de software con mayor escalabilidad, recurrencia de ingresos y rentabilidad a largo plazo.

Tras más de dos décadas de estabilidad bajo una dirección firme, Wolters Kluwer se encuentra en un momento de relevo generacional en su cúpula directiva. Nancy McKinstry, arquitecta de la profunda transformación digital del grupo, culminó su mandato oficial al cierre del ejercicio 2025.

El cargo de CEO ha sido asumido por Stacey Caywood, quien toma el relevo con un profundo conocimiento interno del negocio tras haber liderado con éxito las divisiones de Legal & Regulatory y Health, donde impulsó el crecimiento orgánico y aceleró la transición hacia modelos digitales y basados en plataformas. Su perfil combina una sólida experiencia en operaciones tecnológicas, ejecución estratégica y asignación de capital, competencias clave para gestionar un entorno marcado por la disrupción de la inteligencia artificial.

En conclusión, Wolters Kluwer representa la resiliencia de los valores fundacionales del siglo XIX adaptados a la era de la computación avanzada. Desde los textos escolares de Jan-Berend Wolters hasta los actuales sistemas de soporte legal y clínico impulsados por IA, la columna vertebral ha sido siempre la fiabilidad absoluta de la información. La organización ha demostrado una capacidad excepcional para canibalizar sus fuentes de ingresos tradicionales en favor de la innovación, evitando la decadencia que afectó a la industria editorial clásica. Su trayectoria confirma que, más allá del soporte técnico, la precisión experta sigue siendo el activo más valioso en el mercado profesional global.

Negocio

Wolters Kluwer es una multinacional líder global en el suministro de software, servicios de información y soluciones expertas para profesionales de los sectores de salud, fiscalidad, derecho y finanzas.

La compañía ha completado con éxito una de las transiciones tecnológicas más profundas de la industria, evolucionando de una editorial tradicional a un proveedor tecnológico donde el 83% de sus ingresos son ya de naturaleza recurrente, impulsados principalmente por plataformas en la nube (SaaS). Su objetivo estratégico es integrar el conocimiento humano experto con tecnología avanzada para mejorar la productividad y la toma de decisiones críticas de sus clientes.

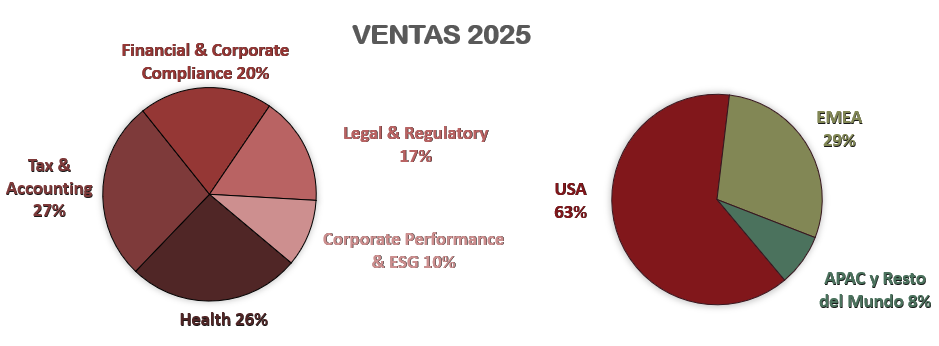

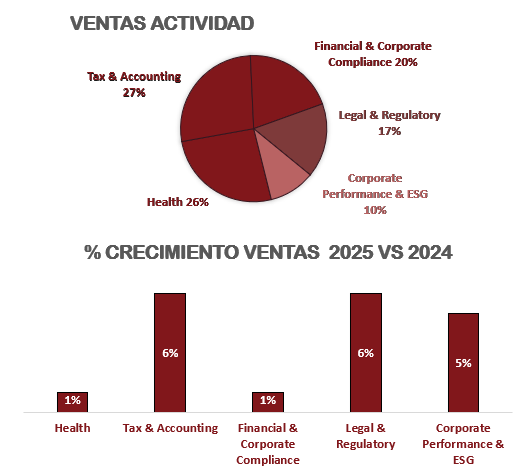

El negocio de la compañía se organiza en cinco divisiones globales que reflejan su especialización en nichos de alta complejidad regulatoria:

- Tax & Accounting (27% de las ventas): Es el pilar fundamental del grupo. Proporciona software para la gestión de despachos, auditoría y preparación de impuestos bajo marcas líderes como CCH y A3. Es el segmento que mejor captura el crecimiento operativo, apoyado en la digitalización de las administraciones públicas y la complejidad de normativas globales. Su liderazgo es indiscutible en Norteamérica y Europa.

- Health (26% de las ventas): Se centra en soluciones de apoyo a decisiones clínicas. Su producto estrella, UpToDate, es el estándar de oro para médicos a nivel mundial. Aunque es líder en información clínica, enfrenta una competencia creciente en el área de educación médica y enfermería (Lippincott), donde la transición digital es más lenta.

- Financial & Corporate Compliance (20% de las ventas): Este segmento ayuda a las entidades financieras a gestionar riesgos y cumplir con normativas legales. Incluye marcas como CT Corporation. Es un negocio muy ligado a la actividad económica y regulatoria en EE.UU., mostrando un crecimiento más moderado pero con una generación de caja muy estable.

- Corporate Performance & ESG (10% de las ventas): La división de mayor crecimiento relativo. Aglutina soluciones para la elaboración de informes financieros, auditoría interna y, especialmente, el cumplimiento de las nuevas normativas de sostenibilidad (ESG). Es aquí donde Wolters Kluwer busca liderar un mercado joven pero con una demanda potencial muy elevada.

- Legal & Regulatory (17% de las ventas): El segmento histórico de la compañía. Proporciona bases de datos de jurisprudencia y software de gestión legal (como Legisway). Es la división con menor ritmo de crecimiento debido al declive estructural del formato papel, aunque está recuperando dinamismo gracias a la automatización de contratos mediante IA.

Wolters Kluwer presenta una fuerte concentración en mercados desarrollados, lo que le otorga estabilidad: Norteamérica representa el 63% de la facturación, siendo el mercado con mayor poder de fijación de precios; Europa supone el 29% del negocio, con presencia sólida en Países Bajos, Alemania y España; mientras que Asia-Pacífico y Resto del Mundo (8%) representan su oportunidad de expansión a largo plazo.

El modelo de negocio de Wolters Kluwer ha evolucionado desde la simple provisión de datos hacia la integración total en el flujo de trabajo (workflow) del profesional. La compañía no solo vende información; vende productividad. Sus soluciones se basan en un modelo SaaS (Software as a Service) donde el 83% de los ingresos son recurrentes, lo que otorga una visibilidad de caja excepcional.

La función específica de sus programas es eliminar la fricción en la toma de decisiones críticas, convirtiéndose en herramientas de uso diario e indispensable:

- En Tax & Accounting: Herramientas como CCH Axcess o A3 automatizan la gestión completa de un despacho, desde la entrada de datos contables hasta la presentación telemática ante la administración, minimizando el riesgo de error humano. Son, en esencia, el sistema operativo del contable.

- En Salud: UpToDate funciona como un «segundo cerebro» para el clínico. Es un sistema de soporte que, integrado en la historia clínica del paciente, sugiere diagnósticos y tratamientos basados en la evidencia médica más reciente y verificada.

- En Legal: Plataformas como Legisway o Kleos gestionan el ciclo de vida de los contratos y expedientes. Permiten a los abogados buscar jurisprudencia por conceptos jurídicos complejos que el software «entiende», reduciendo drásticamente las horas de investigación manual.

Por lo tanto, Wolters Kluwer no es simplemente una editorial digitalizada, sino una plataforma de información crítica totalmente adaptada al software y al uso diario de profesionales que requieren una precisión absoluta. Su capacidad para transformar datos en decisiones ejecutables la sitúa en una posición privilegiada para liderar la era de la inteligencia artificial, convirtiendo lo que el mercado percibe como una amenaza en su mayor palanca de rentabilidad futura.

En este contexto, el verdadero activo de Wolters Kluwer no es la información en sí, sino la autoridad que la valida. En entornos donde un error tiene consecuencias legales, fiscales o clínicas, el cliente no busca respuestas “probables”, sino decisiones correctas, trazables y defendibles.

Análisis del Sector y Dinámicas de Mercado

El mercado de la información profesional opera como un oligopolio global consolidado en torno a tres grandes figuras: RELX (LexisNexis), Thomson Reuters y Wolters Kluwer. El sector se caracteriza por barreras de entrada enormes, derivadas del coste prohibitivo que supondría replicar décadas de bases de datos propietarias. Mientras Thomson Reuters lidera el eje legal-financiero y RELX domina el ámbito científico, Wolters Kluwer ha erigido un foso defensivo (moat) inexpugnable en el segmento de Tax & Accounting.

Su dominio se sustenta, en primer lugar, en los elevadísimos costes de cambio (switching costs). Una vez que un hospital o un despacho profesional integra sus procesos operativos en estas plataformas, el riesgo de migración se vuelve inasumible; cualquier error en la transición comprometería la continuidad del negocio. A esta ventaja se añaden activos intangibles críticos: la marca Wolters Kluwer funciona como un sello de garantía y certificación en entornos donde la imprecisión tiene consecuencias legales o vitales. El profesional no solo adquiere acceso a datos, sino que contrata un «seguro» contra la desinformación. Esta fidelidad se cimenta en la autoridad histórica de cabeceras que han documentado la jurisprudencia y la praxis médica durante más de un siglo, creando un patrimonio documental irreplicable para cualquier competidor nativo digital.

Finalmente, la compañía se beneficia de un Efecto Red indirecto que posiciona a sus programas como el estándar de facto de la industria. Las universidades e instituciones de formación instruyen a las nuevas generaciones en el uso de estas herramientas específicas, lo que reduce los costes de aprendizaje para las empresas y genera una inercia de consumo que perpetúa su hegemonía.

En este contexto, el oligopolio que domina la información profesional no se basa únicamente en la acumulación de datos, sino en la responsabilidad asociada a su uso. A diferencia de otros mercados de información, en los sectores donde opera Wolters Kluwer el coste del error es crítico: una recomendación clínica incorrecta, una interpretación fiscal errónea o un fallo en el cumplimiento normativo puede derivar en sanciones, litigios o consecuencias irreversibles. Por ello, el cliente no contrata simplemente acceso a información, sino una capa de validación, trazabilidad y autoridad que reduce el riesgo operativo.

Esta característica convierte a Wolters Kluwer en algo más cercano a un proveedor de infraestructura crítica que a un mero agregador de contenidos. Sus soluciones están profundamente integradas en los procesos diarios de hospitales, despachos y departamentos financieros, donde actúan como estándar operativo. La migración a plataformas alternativas no solo implica un coste económico elevado, sino un riesgo reputacional y legal que la mayoría de organizaciones no está dispuesta a asumir.

Es precisamente esta combinación de activos intangibles (patrimonio documental irreplicable, autoridad histórica, y dependencia operativa) la que explica la durabilidad del foso defensivo del sector. Antes de analizar el impacto de la Inteligencia Artificial Generativa, resulta clave entender que la propuesta de valor de Wolters Kluwer se apoya menos en “tener información” y más en garantizar que la decisión tomada con esa información sea correcta, defendible y segura.

No obstante, la posición de Wolters Kluwer no está exenta de riesgos estructurales. Una simplificación radical de los sistemas impositivos o marcos regulatorios podría reducir la dependencia que los profesionales tienen de sus soluciones expertas. Sin embargo, el desafío más inmediato y disruptivo es la Inteligencia Artificial Generativa, que ha introducido una volatilidad inédita en el sector.

A inicios de 2026, el mercado penalizó las valoraciones de múltiples empresas de software y de servicios de información (incluyendo a FactSet, recientemente analizada en nuestra web) bajo el miedo de que la IA “commoditice” el conocimiento experto, es decir, que lo convierta en algo de poco valor añadido. El temor de los accionistas es la desintermediación: que el cliente deje de pagar por una suscripción premium si puede obtener respuestas «suficientemente buenas» de un modelo generalista como GPT o Claude.

Esta visión, sin embargo, debe contrastarse con los pilares que blindan la tesis de inversión:

- Exclusividad y Veracidad del Dato: Los modelos de lenguaje generalistas se entrenan con información pública y carecen de acceso a las capas profundas de doctrina y protocolos clínicos privados de Wolters Kluwer. En profesiones críticas, la «alucinación» de una IA genérica es un riesgo inasumible; Wolters Kluwer ofrece una «IA de confianza», anclada en datos verificados.

- La IA como Multiplicador: Wolters Kluwer no compite contra la IA, la absorbe. Su estrategia consiste en integrar estos modelos para crear «agentes expertos» (como UpToDate Expert AI), donde el valor real reside en el filtro de autoridad y veracidad que la marca garantiza sobre el algoritmo.

- Pricing Power y Eficiencia: Aunque la IA permita que el trabajo de diez contables lo realicen seis, reduciendo potencialmente el volumen de licencias, la compañía posee un poder de fijación de precios histórico. Si su software permite duplicar la productividad de un despacho, Wolters Kluwer capturará ese valor mediante un aumento del ingreso medio por usuario (ARPU), compensando cualquier caída en volumen con mayores márgenes.

Desde una perspectiva objetiva, Wolters Kluwer representa un modelo de negocio de una calidad operativa sobresaliente, cimentado en una recurrencia de ingresos del 83% y márgenes que atestiguan un poder de fijación de precios excepcional. No obstante, la compañía se encuentra en un punto de inflexión; la cotización ha sufrido una corrección severa desde sus máximos históricos, evidenciando un giro radical en la narrativa de los inversores. Este castigo bursátil nace del temor a que la Inteligencia Artificial Generativa no solo erosione el valor de los datos propietarios, sino que actúe como un agente desintermediador que rompa el monopolio del conocimiento experto.

En la actualidad, el mercado descuenta con agresividad la incertidumbre sobre la evolución del volumen de licencias y la capacidad de la firma para defender su foso defensivo frente a modelos de lenguaje de acceso abierto. Sin embargo, factores críticos invitan a la prudencia ante este pesimismo: la integración estructural de sus soluciones en flujos de trabajo donde el coste del error es inasumible (como la praxis médica o el cumplimiento fiscal de alta complejidad) y su demostrada capacidad histórica de reinvención sugieren una resiliencia que el precio actual podría estar infravalorando.

Accionariado

Las acciones ordinarias de Wolters Kluwer cotizan en la bolsa Euronext Amsterdam bajo el ticker WKL. A diferencia de otras corporaciones europeas de origen familiar, la compañía cuenta con un accionariado totalmente diluido y en manos de inversores institucionales, lo que garantiza una elevada liquidez y una gestión orientada a la creación de valor para el accionista minoritario.

El capital de la compañía está mayoritariamente en manos de grandes gestoras de fondos globales, que poseen aproximadamente el 95% del accionariado. Entre los principales tenedores de acciones destacan:

- BlackRock, Inc.: El gigante estadounidense mantiene una posición estratégica que suele oscilar entre el 5% y el 6% del capital.

- The Vanguard Group: Posee cerca del 4%, reflejando la confianza de los fondos indexados en la estabilidad del modelo de negocio.

- Invesco Ltd.: Con una participación cercana al 3%, consolidándose como otro de los socios institucionales de referencia.

Otras entidades como State Street Global Advisors y Capital Research también mantienen posiciones significativas. Al no existir un bloque de control familiar o acciones con derechos de voto privilegiados, la gobernanza de Wolters Kluwer se rige estrictamente por criterios de rentabilidad operativa y eficiencia, lo que reduce el riesgo de conflictos de interés y alinea a la directiva con los objetivos de crecimiento a largo plazo.

Como detalle histórico, la compañía todavía gestiona la transición de antiguos certificados de acciones al portador de sus entidades predecesoras, permitiendo su canje por acciones ordinarias modernas hasta octubre de 2026, lo que pone fin definitivo a la era de las participaciones físicas analógicas.

Tras haber analizado la historia, el modelo de negocio, la situación de la industria y la estructura patrimonial de Wolter Kluwers, pasemos al análisis de los Estados Financieros.

1) SOLIDEZ: Balance

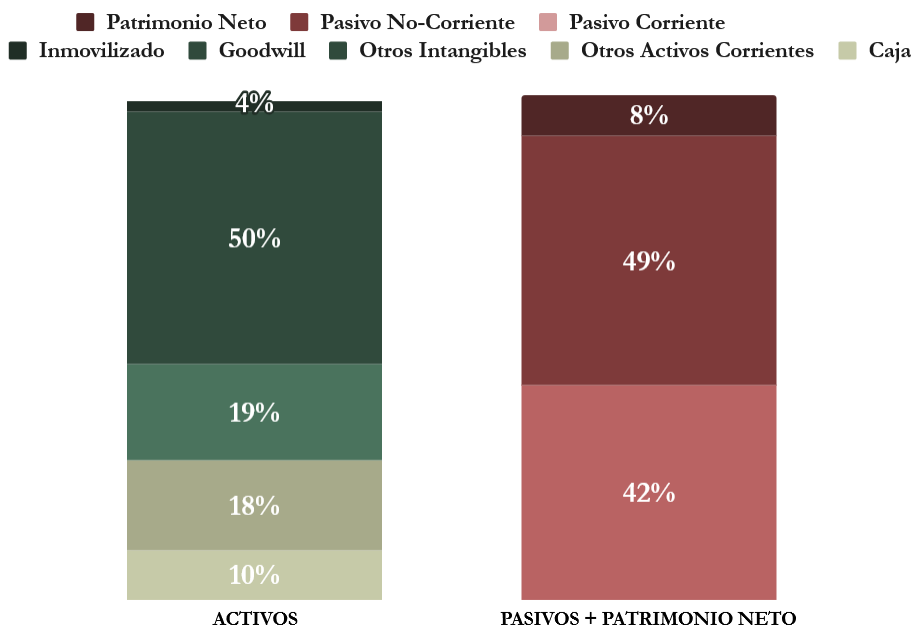

A primera vista, el Balance de Wolters Kluwer no muestra una estructura financiera especialmente atractiva. Aunque los Activos Fijos son reducidos, lo que resulta coherente con un modelo de negocio propio de una empresa de software, el peso de los Intangibles es muy elevado. Asimismo, el nivel de pasivos es significativo, mientras que el Patrimonio Neto apenas representa un 8% del total del balance. Pasemos a analizar en detalle

Activos y Pasivos a Corto Plazo

A primera vista, la liquidez de Wolters Kluwer puede parecer algo ajustada. El Ratio de Liquidez se sitúa en 0,65 y el Cash Ratio en 0,23, cifras que no resultan especialmente cómodas. No obstante, esta imagen está bastante distorsionada por la propia naturaleza del negocio. La compañía opera con un volumen muy elevado de ingresos diferidos, que a cierre de 2025 ascienden a 1.911 millones de euros, correspondientes a suscripciones ya cobradas pero aún no prestadas.

Si se excluyen los ingresos diferidos de los pasivos corrientes, el Ratio de Liquidez subiría hasta 1,22 y el Cash Ratio hasta 0,44, niveles mucho más razonables. Este patrón, además, se repite de manera consistente en los últimos años, lo que indica que la compañía se siente cómoda con esta estructura y no parece existir un problema real de liquidez.

Dentro del pasivo corriente figuran bonos por importe de 500 millones de euros. Estas emisiones son recientes y corresponden a deuda originalmente estructurada a largo plazo, destinada principalmente a adquisiciones estratégicas y a la remuneración al accionista. Este mayor apalancamiento no es un elemento positivo en el corto plazo, al incrementar la Deuda Neta sin responder a necesidades operativas inmediatas. No obstante, en el contexto actual no supone una amenaza relevante para la solvencia del grupo, que cuenta con una elevada capacidad de generación de caja y un volumen significativo de ingresos diferidos. El importe de los bonos resulta moderado en relación con la estructura del balance y la alta recurrencia de los flujos del negocio, por lo que el riesgo financiero se mantiene, por el momento, bajo control.

En conjunto, la estructura de balance en el corto plazo no es óptima y refleja una posición algo ajustada. Sin embargo, esta situación responde más a decisiones de financiación y a criterios de presentación contable que a un deterioro real del negocio. A día de hoy, el nivel de apalancamiento no constituye una amenaza significativa para la solvencia del grupo, que sigue apoyándose en un modelo de negocio con elevada recurrencia de ingresos y una sólida capacidad de generación de caja.

Activos y Pasivos a Largo Plazo

El Balance de Wolters Kluwer está claramente dominado por partidas a largo plazo, especialmente por el peso del Goodwill, los Activos Intangibles y la Deuda Financiera. Este perfil es coherente con un modelo de negocio basado en software, marcas, relaciones con clientes y propiedad intelectual, poco intensivo en activos físicos. Sin embargo, también implica una mayor dependencia de la capacidad de generación de caja futura para sostener la estructura financiera.

Los Intangibles representan aproximadamente el 69% del total del activo, mientras que el Goodwill supone cerca de la mitad del balance. Estas magnitudes se han mantenido elevadas durante la última década y están directamente ligadas a la estrategia de adquisiciones como principal motor de crecimiento. Aunque este enfoque tiene sentido estratégico en un sector en constante transformación como el software y las soluciones cloud, también introduce un riesgo contable relevante, ya que un escenario de menor crecimiento o mayor presión competitiva podría obligar a registrar deterioros con impacto directo sobre los beneficios y el Patrimonio Neto.

Este riesgo se hace especialmente evidente al analizar la Autonomía Financiera ajustada, que se ha ido reduciendo de forma agresiva los últimos años. Si se elimina el Goodwill del Balance, al tratarse de un sobrecoste pagado en adquisiciones que no aporta capacidad productiva directa, la Autonomía Financiera pasa a ser claramente negativa, situándose en torno al -42%.

En 2025, las Reservas prácticamente desaparecen y el Patrimonio Neto se ha visto erosionado de forma significativa como consecuencia de una política de retribución al accionista especialmente intensa, aspecto que analizaremos con mayor detalle más adelante.

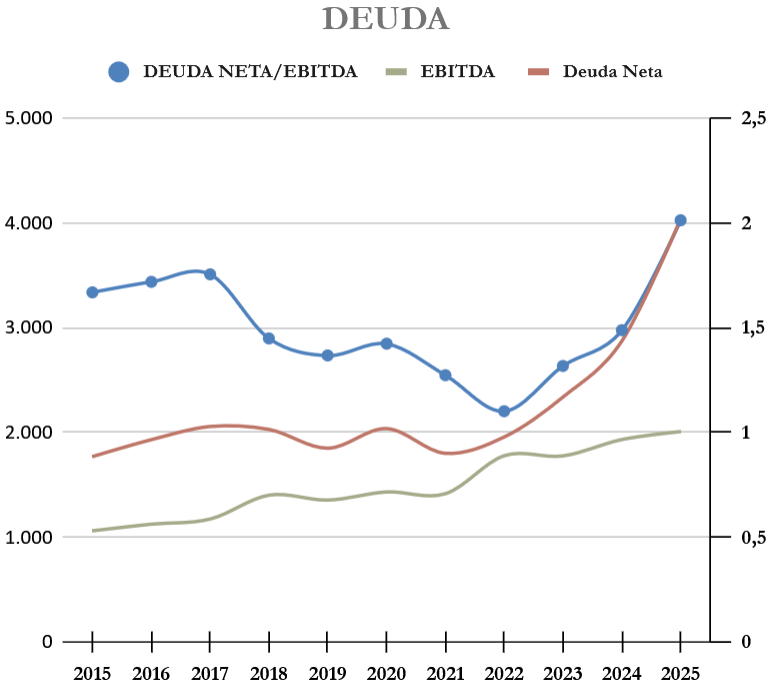

En lo relativo a la deuda, Wolters Kluwer presenta en 2025 un nivel de apalancamiento claramente superior al de ejercicios anteriores. Aunque este nivel todavía se encuentra dentro del rango objetivo definido por la propia compañía (1,5x–2,5x EBITDA), el deterioro es evidente y refleja un cambio relevante en la estructura financiera.

La Dirección justifica este mayor apalancamiento por la elevada recurrencia de los ingresos y la sólida capacidad de generación de caja, factores que permiten sostener, en el corto plazo, una estructura de capital más apalancada. Sin embargo, el análisis de la evolución histórica de la Deuda Neta revela una tendencia claramente ascendente desde 2022, con una aceleración notable en 2024 y un máximo en 2025. Esta dinámica confirma que el grupo ha optado por priorizar adquisiciones y retorno al accionista frente al refuerzo del Patrimonio Neto, financiando parte de dicha estrategia mediante un incremento sostenido de la deuda.

En este sentido, la debilidad actual de la Autonomía Financiera no responde a una falta de solvencia estructural del negocio, sino a una decisión deliberada de asignación de capital. No obstante, es importante subrayar que el Balance se ha deteriorado de forma significativa en los últimos años, como resultado de una combinación de retribución al accionista muy agresiva y adquisiciones recurrentes, que ha primado el retorno inmediato sobre el fortalecimiento de la estructura patrimonial.

Si bien la estructura financiera aún se mantiene en niveles razonables y el riesgo financiero a corto plazo permanece contenido gracias a la elevada generación de caja y a la naturaleza altamente recurrente del negocio, el Balance presenta hoy una menor capacidad de absorción de shocks adversos. Este menor margen de seguridad introduce riesgos adicionales que, en gran medida, podrían haberse evitado con una política de capital más conservadora, especialmente en un contexto de creciente incertidumbre estructural ligado a la irrupción de la inteligencia artificial y a la posible intensificación de la competencia tecnológica.

En consecuencia, la compañía deberá trabajar activamente en los próximos ejercicios para evitar que el apalancamiento continúe aumentando, ya sea moderando la retribución al accionista, priorizando la generación de Patrimonio Neto o imponiendo una mayor disciplina en nuevas adquisiciones. La evolución futura de la deuda, junto con el equilibrio entre inversión, remuneración al accionista y preservación de la solidez financiera, se convierten así en variables clave a vigilar dentro del análisis de riesgos a largo plazo.

2) RENTABILIDAD: Cuenta de Resultados 2025

Ventas

Las Ventas de Wolters Kluwer presentan un comportamiento muy estable y predecible, con un crecimiento del 3,8 % anual durante la última década. Los ingresos han aumentado de forma consistente, impulsados principalmente por subidas de precios, una mayor penetración de soluciones digitales y una estrategia de adquisiciones selectiva.

En 2025 el crecimiento fue del 3,5% en términos reportados, del 7 % a tipo de cambio constante y del 6 % en crecimiento orgánico (excluyendo el efecto de adquisiciones y desinversiones). Estas cifras confirman que, más allá del ruido asociado a la irrupción de la Inteligencia Artificial, la evolución de las ventas sigue una trayectoria muy alineada con la de ejercicios anteriores. La desinversión de la unidad Finance, Risk & Regulatory Reporting (FRR) tuvo lugar el 1 de diciembre de 2025, por lo que su impacto en las cifras de ventas del ejercicio fue prácticamente irrelevante y no distorsiona la lectura del crecimiento orgánico alcanzado ese año.

Wolters Kluwer ha logrado sostener este crecimiento gracias al carácter esencial de sus productos, su elevado poder de fijación de precios y la alta recurrencia de los ingresos, que actúan como amortiguador frente a posibles disrupciones tecnológicas. La transición progresiva desde ingresos no recurrentes hacia modelos de suscripción ha permitido compensar la madurez de algunos mercados y reducir la dependencia de licencias puntuales. Cada vez más, el crecimiento se apoya en renovaciones, contratos multianuales y ampliaciones de servicios, lo que reduce la volatilidad interanual y mejora la visibilidad de los ingresos futuros.

Por segmentos, todas las divisiones registraron crecimiento en 2025. Destacan Tax & Accounting y Legal & Regulatory, con avances cercanos al 9 % a tipo de cambio constante. Los segmentos con un perfil más defensivo y maduro, como Health, y Financial & Corporate Compliance, mostraron crecimientos más moderados, en torno al 5 % a tipo de cambio constante. Si nos enfocamos en crecimiento reportado, en 2025 las Ventas se estructuraron de esta manera:

Desde el punto de vista geográfico, Norteamérica concentra aproximadamente el 65 % de las ventas y actúa como principal motor de crecimiento, apoyada en una mayor complejidad regulatoria y en una elevada disposición a pagar por soluciones críticas. Europa representa alrededor del 28 % de la facturación y muestra un crecimiento más moderado, aunque estable. Asia-Pacífico y el Resto del Mundo aportan en torno al 7 % de las ventas, con una evolución más irregular y un peso todavía reducido en el conjunto del grupo.

En cuanto al impacto de la Inteligencia Artificial, su contribución a las ventas es, por ahora, principalmente incremental. La IA se integra como una capa adicional de valor dentro de productos ya existentes, reforzando la propuesta al cliente y facilitando subidas de precios o mejoras en la retención, más que generando nuevas líneas de ingresos disruptivas. A medio plazo, no obstante, la IA introduce ciertos riesgos, como una mayor presión competitiva o una posible erosión del poder de fijación de precios si estas soluciones se estandarizan. La capacidad de Wolters Kluwer para mitigar estos riesgos dependerá de su ventaja en datos propietarios, su conocimiento experto y su profunda integración en los flujos de trabajo de los clientes.

De cara a 2026, la compañía anticipa un crecimiento de las ventas más contenido, en torno al 2 % en términos reportados, explicado principalmente por el efecto perímetro derivado de la desinversión de la unidad Finance, Risk & Regulatory Reporting (FRR), cuyo impacto será pleno a lo largo del ejercicio. Este menor crecimiento no debe interpretarse como una desaceleración del negocio subyacente, sino como un ajuste técnico tras una rotación estratégica del portafolio, que elimina un negocio intensivo en inversión y menor escalabilidad y lo sustituye por adquisiciones selectivas de mayor recurrencia y potencial de crecimiento, como Registered Agent Solutions, Brightflag o Libra. En términos orgánicos y a tipo de cambio constante, el crecimiento esperado se mantiene alineado con la tendencia histórica, cuyo impacto en ingresos será creciente a partir de 2026.

En conjunto, la evolución de las ventas refleja un negocio maduro, pero en expansión controlada, y una capacidad probada para sostener crecimientos moderados incluso en escenarios de desaceleración económica. La IA aparece más como un refuerzo competitivo que como un factor de disrupción inmediata, aunque su desarrollo será clave para preservar el posicionamiento y la calidad del crecimiento a largo plazo.

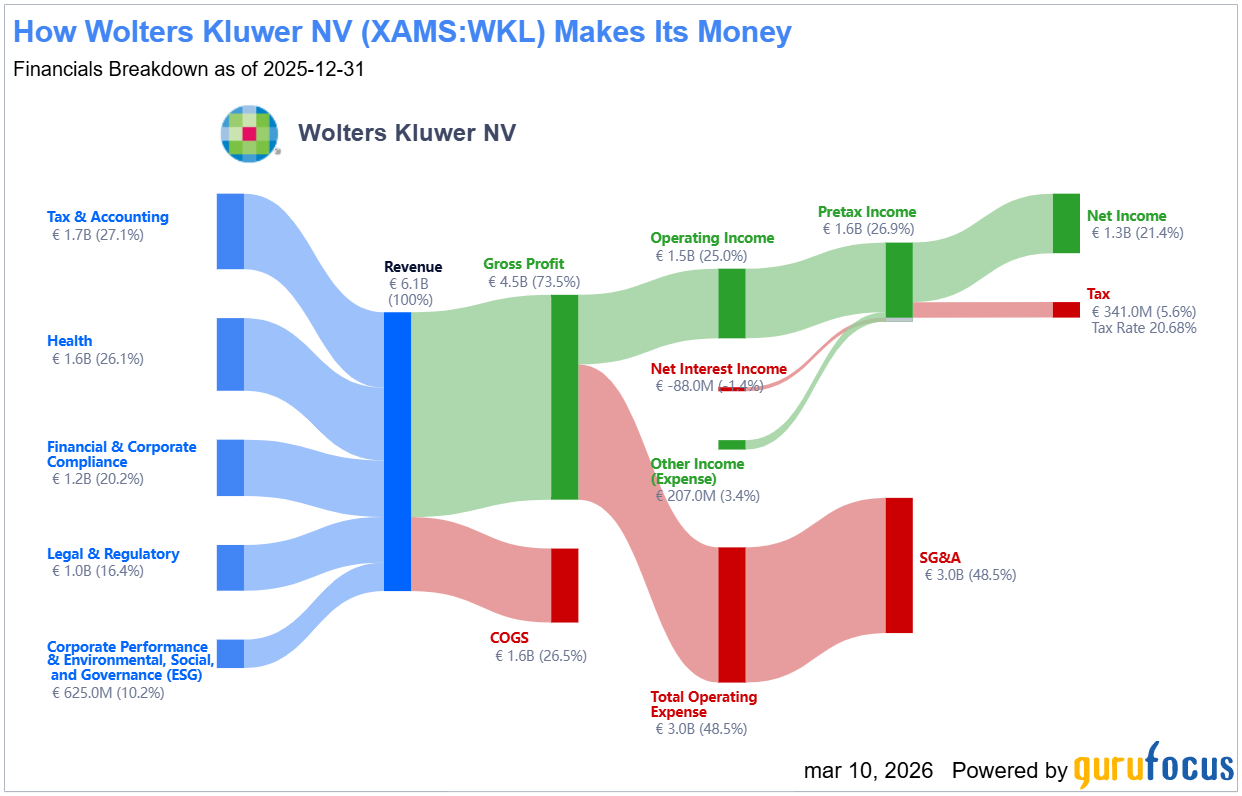

Gráfico Sankey – Ejercicio 2025

Márgenes

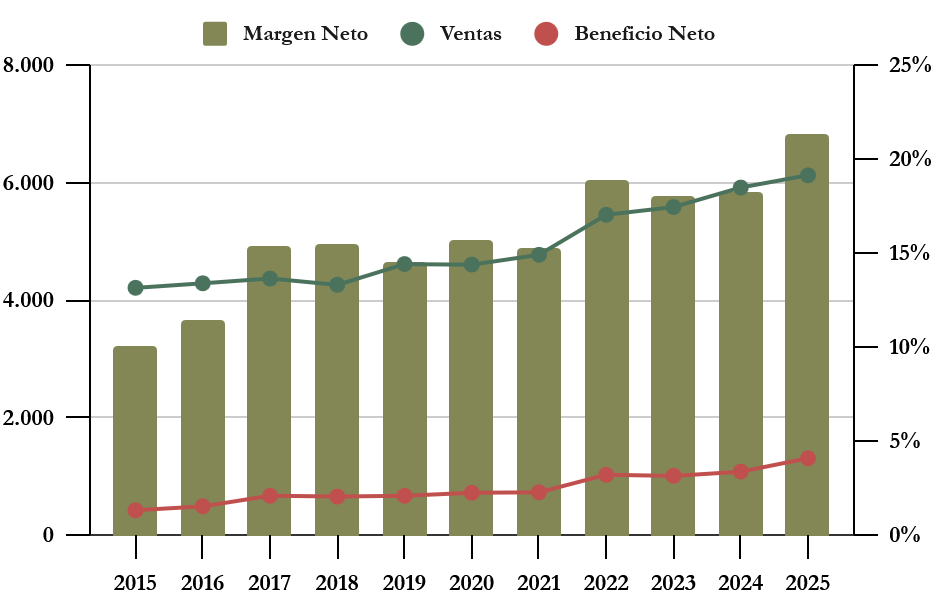

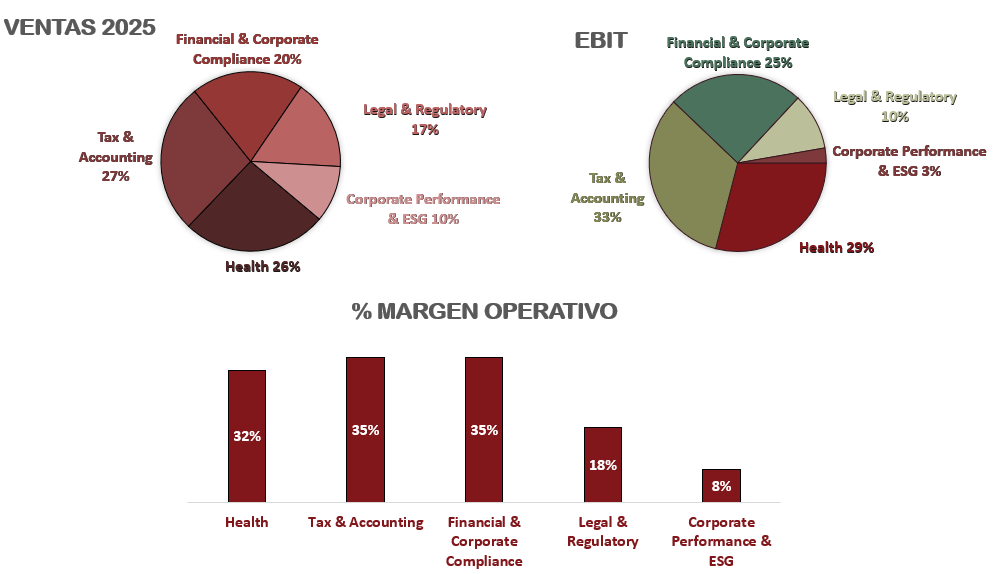

Los márgenes de Wolters Kluwer son elevados y muestran una clara tendencia de mejora a lo largo de la última década, reflejo de una transformación estructural del modelo de negocio. Aunque en el gráfico se observa una subida del Margen Neto en 2025 atribuible a las ganancias derivadas de la desinversión de Financial & Corporate Compliance (FCC), el análisis del Margen Operativo muestra una evolución clara y sostenida, pasando del 16 % en 2015 al 25 % en 2025, lo que evidencia una mejora relevante y estructural de la rentabilidad del negocio.

Esta evolución responde principalmente al cambio de mix hacia soluciones digitales y “expert solutions”, con mayor peso de ingresos recurrentes y menor dependencia de productos impresos o servicios no recurrentes. En 2025, el beneficio operativo ajustado creció a un ritmo superior al de las ventas, impulsando una nueva expansión del margen a pesar del impacto negativo de las divisas y de mayores inversiones en producto.

Las divisiones más rentables son Health, Tax & Accounting, y FCC, con márgenes en el rango del 32–35%, (ya considerando métricas ajustadas en el caso de FCC), reflejo de un mayor peso de software estandarizado, ingresos recurrentes y un elevado poder de fijación de precios. Sin embargo, estas mismas divisiones son también aquellas donde el crecimiento es más moderado, coherente con su mayor grado de madurez y penetración en los mercados finales.

Por el contrario, divisiones con menor rentabilidad como Legal & Regulatory (margen operativo en torno al 18%) o Corporate Performance & ESG (alrededor del 8%) muestran un mayor potencial de crecimiento relativo, aunque parten de una base de costes más elevada debido al mayor peso de servicios, plataformas de workflow e inversión comercial. Este patrón sugiere un modelo equilibrado, en el que los negocios más maduros y rentables sostienen el margen consolidado, mientras que las divisiones menos rentables concentran la inversión y el crecimiento futuro, con potencial de convergencia progresiva en rentabilidad.

En comparación con sus principales competidores, Wolters Kluwer presenta un Margen EBITDA inferior al de RELX y Thomson Reuters. En 2025, Wolters Kluwer se sitúa en torno al 33%, frente a niveles cercanos al 40% en RELX y Thomson Reuters. Esta diferencia no responde a una menor calidad del negocio, sino a diferencias estructurales en el modelo operativo y en el mix de productos. RELX y Thomson Reuters están más concentradas en segmentos altamente escalables y estandarizados, como analítica de datos, información científica y legal global o contenidos reutilizables a gran escala, donde el coste marginal es muy reducido y el apalancamiento operativo es elevado. Además, ambas compañías cuentan con una mayor capitalización y escala, lo que les permite absorber mejor los costes corporativos, tecnológicos y de inversión en IA, maximizando el margen EBITDA consolidado. Wolters Kluwer, por el contrario, mantiene una mayor exposición a soluciones de workflow, cumplimiento regulatorio y software especializado, que requieren mayor adaptación local, soporte e implementación, lo que limita el margen EBITDA pero refuerza la recurrencia, la visibilidad de ingresos y los costes de cambio para el cliente.

Estas diferencias también se reflejan en la valoración relativa. Para 2026, Wolters Kluwer cotiza a un PER de 15,7x, frente a 20,7x en RELX y 26x en Thomson Reuters, lo que supone un descuento significativo. El mercado prima en sus competidores la mayor escala, los márgenes EBITDA superiores y la percepción de una mejor capacidad para escalar soluciones de inteligencia artificial a nivel global, especialmente en modelos de plataforma.

Sin embargo, este descuento en Wolters Kluwer parece ignorar que su modelo, aunque menos eficiente en términos de margen EBITDA, es más defensivo, diversificado y resiliente, con una base de ingresos altamente recurrente y una integración profunda en los flujos de trabajo de sus clientes. A medida que las inversiones en IA y automatización comiencen a traducirse en mayor eficiencia operativa, estandarización de soluciones y reducción del peso de ingresos no recurrentes, Wolters Kluwer podría cerrar parcialmente la brecha de márgenes con sus competidores, manteniendo al mismo tiempo un perfil de riesgo más contenido.

Ratios de Rentabilidad

ROA: 14% (Beneficio Neto/Activos Totales)

ROE: 164% (Beneficio Neto/Patrimonio Neto)

ROCE: 32% (EBIT/(Patrimonio Neto + Deuda Neta))

Los ratios de rentabilidad de Wolters Kluwer son excepcionalmente elevados, algo habitual en compañías con un modelo de negocio ligero en capital.

El ROA es especialmente alto (14 %), lo que indica que la empresa es capaz de generar una elevada rentabilidad con una base de activos relativamente reducida. Este dato es aún más relevante si se tiene en cuenta que el Goodwill y los Intangibles representan aproximadamente el 69 % del total del activo, reflejando la eficiencia operativa del modelo.

El ROE alcanza niveles muy elevados (164 %), distorsionado por la fuerte reducción del Patrimonio Neto en los últimos años como consecuencia del apalancamiento financiero y las generosas políticas de retribución al accionista durante los últimos años.

Por este motivo, el ROCE resulta un indicador más representativo de la rentabilidad económica del negocio. Con un ROCE del 32 %, Wolters Kluwer muestra una capacidad muy elevada de generar beneficios sobre el capital total empleado, incluso incorporando la deuda.

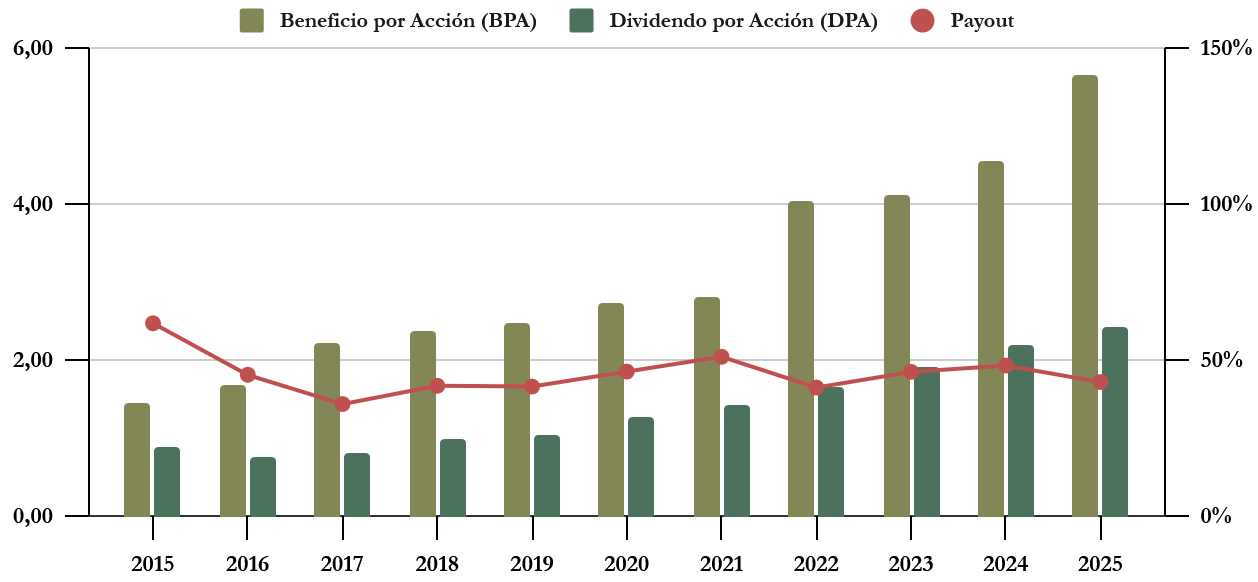

Beneficio por Acción (BPA)

El Beneficio por Acción (BPA) de Wolters Kluwer ha mostrado una trayectoria de crecimiento sostenido, con una tasa media anual cercana al 14,7 %, claramente superior al crecimiento de las ventas. Esta divergencia se explica, en gran medida, por la expansión progresiva de los márgenes operativos y por los significativos programas de recompra de acciones llevados a cabo en los últimos años, que han reducido de forma continuada el número de acciones en circulación y han amplificado el crecimiento del BPA, un aspecto que analizaremos más adelante.

Si se excluye el efecto del beneficio extraordinario asociado a la desinversión de Financial & Corporate Compliance (FCC) en 2025, el crecimiento medio del BPA entre 2015 y 2024 se sitúa en torno al 13,6 %, lo que sigue reflejando una evolución sólida del beneficio por acción.

El análisis histórico del BPA revela dos incrementos relevantes. El primero, en 2017, responde a una mejora estructural del negocio, apoyada en la expansión de márgenes, el crecimiento del beneficio operativo y la simplificación del perímetro mediante desinversiones no estratégicas. El segundo, en 2022, está explicado en gran medida por resultados extraordinarios derivados de desinversiones, principalmente la venta de activos legales en Europa, que se sumaron a un sólido desempeño operativo del grupo.

Las recompras de acciones, recurrentes en los últimos años, han contribuido de forma estructural a amplificar la creación de valor por acción, aunque no explican los saltos puntuales observados en 2022 ni en 2025. En este último ejercicio, el repunte del BPA está claramente condicionado por la ganancia extraordinaria asociada a la desinversión de Financial & Corporate Compliance (FCC).

Excluyendo estos efectos no recurrentes, la tendencia subyacente del BPA sigue siendo positiva. Pese a la incertidumbre asociada al impacto de la inteligencia artificial y al entorno macroeconómico, las previsiones apuntan a un crecimiento anualizado del BPA en torno al 7% anual hasta 2028, apoyado en la elevada recurrencia de ingresos, la fortaleza de los márgenes y la alta capacidad de generación de caja del modelo de negocio.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Wolters Kluwer es ampliamente reconocida por su política de dividendos, respaldada por un historial muy sólido de aumentos recurrentes. La compañía paga dividendos de forma ininterrumpida desde principios de los años noventa y lleva más de 30 años manteniendo o incrementando el dividendo anual por acción en euros.

En la última década, el DPA ha crecido a una tasa anual compuesta del 10,57 %. Nuestro ejercicio de estimación, junto con las perspectivas hasta 2027, sugiere que este crecimiento podría mantenerse a ritmos similares en los próximos años. Aunque en el gráfico se aprecie una ligera reducción en 2016, se debe simplemente a un ajuste puntual en las fechas de pago de los dividendos. La rápida reanudación del crecimiento del dividendo a partir de 2017 confirma esta tendencia.

Como solemos hacer en todos nuestros artículos, veamos qué tal les ha ido a los accionistas por dividendo de Wolters Kluwer en los últimos años:

- Si hubiéramos comprado acciones de Wolters Kluwer en 2020 por 69 $, la rentabilidad por dividendo inicial habría sido del 1,82 % y en 2026 alcanzaría aproximadamente el 3,65 %.

- Si hubiéramos comprado acciones en 2014 por 31 $, la rentabilidad por dividendo inicial habría sido del 2,87 % y en 2026 se situaría en torno al 8,12 %.

En el momento de redactar este artículo, la acción cotiza a niveles similares a los de 2020 y ofrece una rentabilidad por dividendo inicial cercana al 3,6 %, valores comparables a los observados en 2013 y que no se habían vuelto a ver desde entonces. Todo ello se produce tras un periodo de fuerte crecimiento del negocio, en un contexto en el que el mercado comienza a introducir incertidumbre en torno al impacto de la inteligencia artificial.

Payout

Wolters Kluwer no establece un objetivo explícito de Payout, sino que aplica una política de dividendo progresivo centrada en el crecimiento DPA. Como consecuencia, el Payout ha mostrado históricamente una evolución contenida, situándose de forma recurrente por debajo del 50 %, lo que proporciona un margen razonable para seguir incrementando el dividendo incluso en escenarios de mayor volatilidad operativa o macroeconómica.

Si, en lugar del BPA, se toma como referencia el Free Cash Flow de mantenimiento, una métrica más adecuada para evaluar la capacidad real de retribución al accionista, el Payout medio se sitúa en torno al 35 %.

Este enfoque deja margen para aumentar la remuneración al accionista sin comprometer la solidez financiera del grupo. No obstante, será relevante seguir de cerca la evolución del endeudamiento y el ritmo futuro de las recompras de acciones, factores clave dentro de la asignación de capital de la compañía.

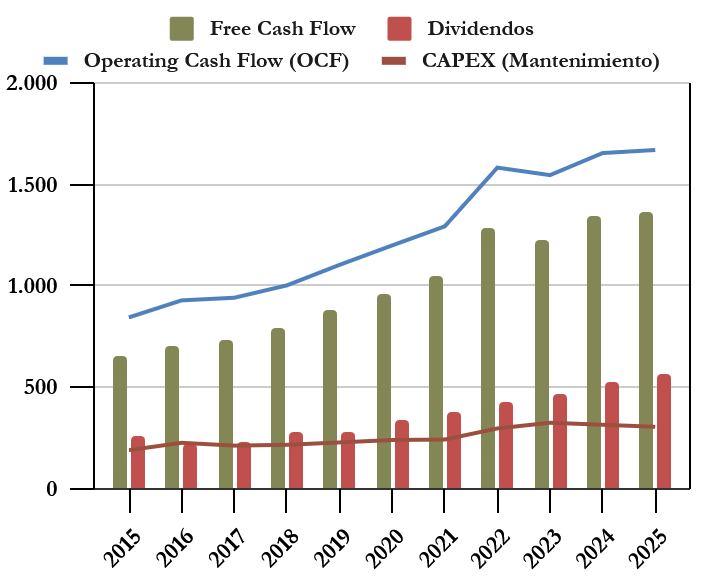

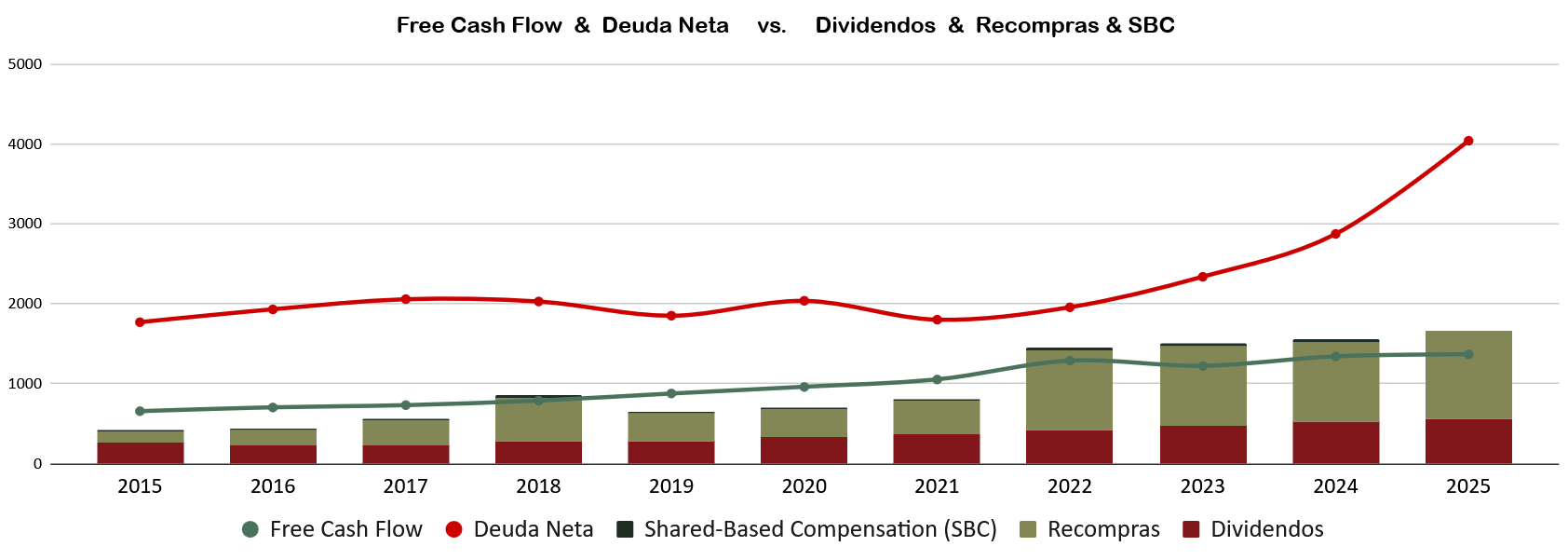

Cash Flow

Considerando el CAPEX de Mantenimiento

Al igual que el resto de métricas operativas, el Operating Cash Flow (OCF) de Wolters Kluwer ha mostrado un crecimiento sostenido a lo largo de la última década. Se trata, además, de un modelo de negocio altamente rentable y poco intensivo en capital, lo que permite que el OCF crezca de forma estructural por encima del CAPEX de mantenimiento. Como resultado, la compañía genera un Free Cash Flow cada vez más holgado, con capacidad suficiente para retribuir al accionista de manera recurrente.

Este exceso de generación de caja actúa como una palanca estratégica clave, al permitir a Wolters Kluwer financiar inversiones destinadas a preservar su liderazgo en periodos de disrupción. En el pasado fue la digitalización y, en la actualidad, la inteligencia artificial. Todo ello sin comprometer la remuneración al accionista, ya sea vía dividendos o mediante programas de recompra de acciones.

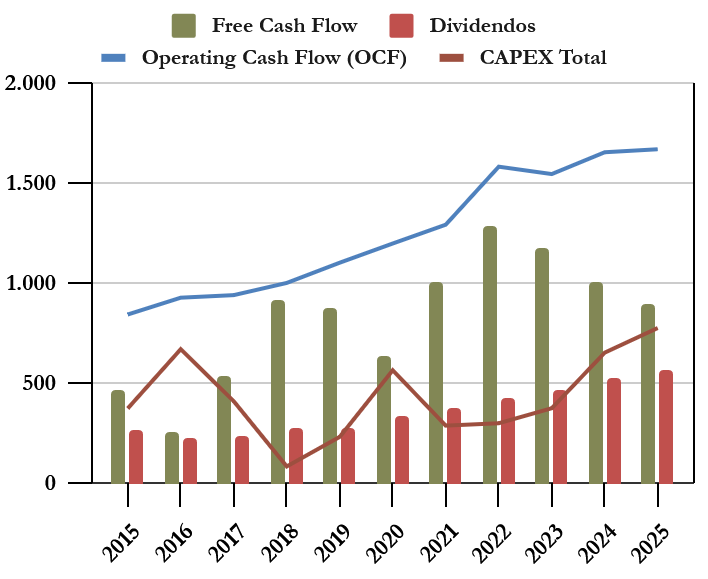

Considerando el CAPEX de Mantenimiento + Inversión

Si ampliamos el análisis para incluir la inversión total (CAPEX de mantenimiento más adquisiciones, dado que no se observan variaciones relevantes en las inversiones financieras), se identifican algunos picos puntuales asociados a operaciones corporativas en determinados ejercicios. Incluso en estos años de mayor esfuerzo inversor, el Free Cash Flow generado por Wolters Kluwer ha sido suficiente para cubrir holgadamente el pago de dividendos.

No es posible anticipar con precisión el futuro y el entorno actual está marcado por un elevado grado de incertidumbre. Sin embargo, la evolución del FCF en la última década ha sido claramente positiva y refleja la solidez del modelo de negocio. En este contexto, resulta preferible partir de una posición como la de Wolters Kluwer, con una amplia holgura de generación de caja, frente a compañías con un margen de maniobra más limitado.

En caso de ser necesarias nuevas inversiones, ya sea a través de adquisiciones o de un mayor esfuerzo en desarrollo, la compañía dispone de una capacidad de generación de caja suficiente para afrontarlas sin comprometer su política de retribución al accionista.

Recompra de Acciones

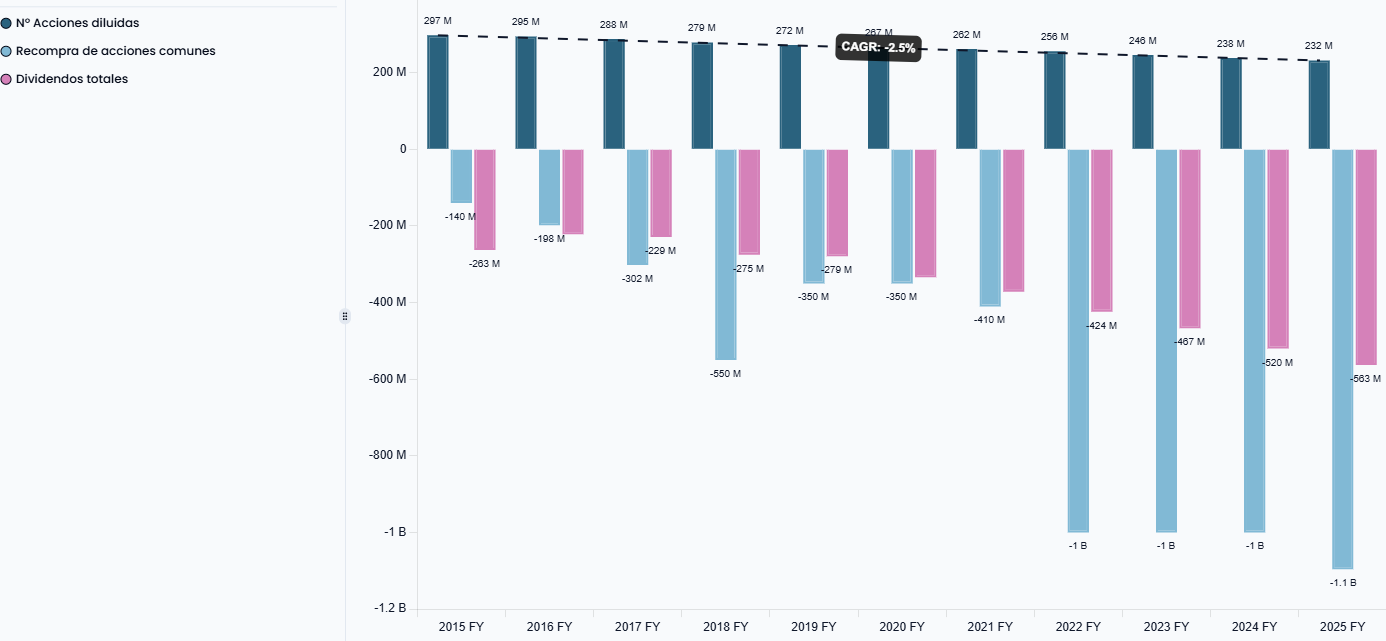

Desde 2015, el número de acciones en circulación de Wolters Kluwer se ha reducido a una tasa media anual cercana al -2,5 %, reflejo de una política de recompras muy agresiva y sostenida en el tiempo. A partir de 2022, esta vía de remuneración al accionista ha ganado un peso aún mayor, hasta el punto de convertirse en el principal mecanismo de retorno de capital, prácticamente duplicando el importe destinado a dividendos.

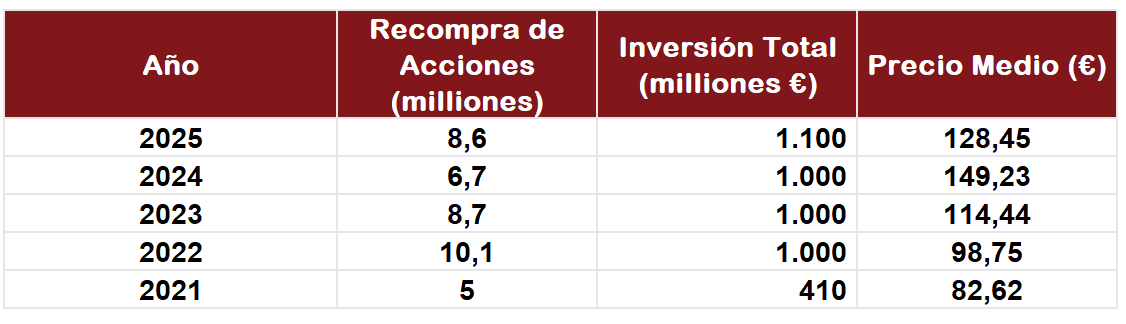

Sin embargo, desde una perspectiva estricta de creación de valor por acción, la política reciente de recompras resulta cuestionable. Entre 2022 y 2025, la compañía ha destinado de forma recurrente entre 1.000 y 1.100 millones de euros anuales a recompras, precisamente en un periodo en el que la acción cotizaba a múltiplos exigentes y en niveles históricamente elevados, lo que sugiere que una parte significativa del capital se ha empleado en fases de valoración poco atractivas.

En contraste, para 2026 la compañía anuncia una reducción sustancial del programa de recompras hasta un máximo de 500 millones de euros. Este nivel representa el importe más bajo de los últimos ejercicios, a pesar de que la acción cotiza actualmente en niveles sensiblemente inferiores a los de los años previos.

Aun siendo una cantidad todavía generosa, y mucho más prudente desde el punto de vista financiero, esta secuencia evidencia una deficiente sincronización temporal en la asignación de capital. Por un lado, se ha recomprado un mayor volumen de acciones cuando el precio era más elevado; por otro, se reduce de forma significativa el esfuerzo de recompra justo cuando la cotización ofrece un mayor retorno implícito para el accionista.

La dirección justifica esta decisión por la necesidad de preservar liquidez para sostener el crecimiento del dividendo, financiar la inversión orgánica y mantener capacidad para adquisiciones selectivas. No obstante, el propio Annual Report reconoce que las recompras constituyen una herramienta flexible y discrecional, y no un compromiso estructural comparable a la política de dividendos.

Adicionalmente, en los últimos ejercicios se observa que la remuneración total al accionista ha superado de forma recurrente el Free Cash Flow generado por la compañía, lo que ha tenido como consecuencia un aumento significativo de la deuda neta. Aunque la empresa defiende esta estrategia apoyándose en la elevada recurrencia de ingresos y en un rango objetivo de apalancamiento, se trata de una dinámica difícilmente sostenible a largo plazo si se mantiene de forma prolongada.

Resulta especialmente llamativo que este mayor endeudamiento no se haya aprovechado para reforzar la estructura financiera en los momentos de mayor fortaleza bursátil, sino para intensificar recompras a precios elevados. La posterior moderación del programa cuando la acción corrige refuerza la sensación de una asignación de capital poco eficiente en términos de creación de valor para el accionista.

En definitiva, Wolters Kluwer sigue siendo un negocio de elevada calidad, con una capacidad de generación de caja muy sólida y un Free Cash Flow ampliamente suficiente para sostener una generosa remuneración al accionista. No obstante, el análisis del timing de las recompras y su financiación sugiere que, en los últimos años, la política de asignación de capital no ha maximizado dicho potencial, priorizando recompras agresivas en fases de valoración exigente y reduciéndolas cuando el retorno esperado era más atractivo.

Conclusión

Wolters Kluwer presenta un negocio de altísima calidad estructural, con una posición dominante en nichos de información profesional crítica y una de las transformaciones digitales mejor ejecutadas de las últimas décadas. La compañía ha sabido evolucionar desde la edición tradicional hacia un modelo basado en software, soluciones expertas y suscripciones recurrentes, con más del 80% de los ingresos de carácter recurrente y una elevada capacidad de fijación de precios, especialmente en Norteamérica.

El posicionamiento competitivo es sólido dentro de un oligopolio global junto a RELX y Thomson Reuters. Wolters Kluwer destaca por su liderazgo en Tax & Accounting y por su creciente exposición a Corporate Performance & ESG, un área con fuerte viento de cola regulatorio. La integración de inteligencia artificial sobre contenido experto y datos propietarios refuerza el valor de sus plataformas y eleva las barreras de entrada frente a modelos genéricos, aunque no elimina por completo el riesgo de desintermediación a largo plazo. Conviene recordar que, en estos ámbitos, el coste del error es crítico y el cliente no busca respuestas plausibles, sino decisiones correctas, trazables y defendibles, lo que sostiene estructuralmente el valor de la autoridad y la fiabilidad.

Desde un punto de vista operativo, Wolters Kluwer presenta una generación de caja elevada, estable y poco intensiva en capital. El Free Cash Flow ha crecido de forma sostenida durante la última década y, en un escenario normalizado, resulta más que suficiente para sostener el dividendo, financiar la inversión orgánica y acometer adquisiciones selectivas. En este sentido, la compañía es un ejemplo claro de negocio excelente desde el punto de vista económico.

La principal incertidumbre reside en el posible impacto de plataformas de datos abiertos como GPT o Claude, que podrían erosionar parte del valor de las soluciones propietarias. Este riesgo ha provocado una fuerte contracción del precio de la acción en el momento de redactar este análisis. En Dividend Street confiamos en la capacidad de adaptación de Wolters Kluwer, ya demostrada durante la transición digital, apoyada además en una elevada generación de caja y en su capacidad para integrar o absorber tecnología de terceros en el ámbito de la inteligencia artificial, reforzando así su propuesta de valor.

Sin embargo, la política de asignación de capital de los últimos años introduce dudas relevantes. Desde 2022, la remuneración total al accionista ha superado de forma recurrente al Free Cash Flow generado, financiándose parcialmente mediante un incremento significativo de la Deuda Neta. Aunque la compañía justifica esta estrategia por la elevada recurrencia de ingresos y por mantener el apalancamiento dentro de su rango objetivo, el efecto práctico ha sido una transferencia de riesgo hacia el balance, en un contexto de recompras particularmente intensas.

Más cuestionable aún es el timing de dichas recompras. Entre 2022 y 2025, Wolters Kluwer destinó entre 1.000 y 1.100 millones de euros anuales a recomprar acciones a precios históricamente elevados, mientras que en 2026, con la acción cotizando a niveles sensiblemente más atractivos, el programa se reduce hasta 500 millones de euros. Esta secuencia sugiere una asignación de capital poco eficiente, concentrando el mayor esfuerzo de recompra en fases de valoración exigente y reduciéndolo precisamente cuando el retorno potencial por acción es más elevado, además en un entorno de máxima incertidumbre.

La dirección ha optado ahora por preservar liquidez y moderar la remuneración, priorizando la solidez financiera, el crecimiento del dividendo y la capacidad de inversión en inteligencia artificial y adquisiciones. Esta prudencia es comprensible desde una óptica conservadora, pero refuerza la crítica de que la política anterior no maximizó la creación de valor por acción en términos relativos.

En definitiva, en Dividend Street consideramos que Wolters Kluwer es un negocio extraordinario, con ventajas competitivas claras, elevada previsibilidad de flujos de caja y una posición privilegiada para monetizar la complejidad regulatoria y la inteligencia artificial aplicada al conocimiento experto. No obstante, la experiencia reciente demuestra que una mala sincronización en las recompras puede diluir parte del valor generado incluso por un negocio excelente. Wolters Kluwer tiene capacidad para crear mucho valor para el accionista; la clave será que la dirección lo capture de forma eficiente en los próximos años.

¿Qué opináis vosotros? ¿Creéis que Wolters Kluwer tiene capacidad para seguir creciendo y defender su posición competitiva en un contexto de fuerte disrupción tecnológica? ¿O pensáis que los riesgos actuales la convierten en una opción menos atractiva para una estrategia de largo plazo? ¿La tenéis en cartera?

Si queréis consultar los datos históricos de la compañía, no dudéis en consultar el Informe en nuestro Ranking.

Y si valoras nuestro contenido te animamos a que nos invites a un café y con ello contribuyas al mantenimiento de Dividend Street!

Esperamos que os haya gustado el análisis. No olvidéis seguirnos en X y compartir el artículo para ayudarnos a darle más difusión.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Annual reports 2015-2025

https://www.wolterskluwer.com/en/about-us/our-heritage

https://es.wikipedia.org/wiki/Wolters_Kluwer

https://www.fundinguniverse.com/company-histories/wolters-kluwer-nv-history/

https://www.wolterskluwer.com/en/investors/financials/5-year-key-figures

https://portersfiveforce.com/blogs/brief-history/wolterskluwer

https://www.wolterskluwer.com/en/expert-insights