Hoy vamos a ver una empresa que desde hace mucho tiempo solía cotizar a múltiplos muy exigentes. No es para menos, puesto que se trata de una de las mayores compañías de licores del mundo, y la más conocida en cuanto a whisky bourbon se refiere. Se trata de la americana Brown-Forman.

Advertencia legal: este artículo no es recomendación de compra, venta o de operar en bolsa de ninguna forma. El contenido es únicamente educativo, un ejemplo sobre una manera de analizar una empresa. Los lectores deben hacer después el análisis por sí mismos, y tomar decisiones con sus propios criterios.

Introducción

Hoy en día nos puede parecer muy normal que las bebidas alcohólicas se vendan en botellas etiquetadas con la marca, para que el comprador pueda asociar mentalmente el producto comprado a su fabricante. Sin embargo, esto no ha sido siempre así.

A mediados del S.XIX, los fabricantes de whisky vendían su producto a empresas comercializadoras al por mayor, que solían añadir substancias que modificaban color, sabor y volumen. A veces hacían esto para darle un sabor distintivo al producto, pero la mayoría de veces lo hacían para diluirlo y conseguir así lucrarse más a costa de alterar el producto original con sustancias que enmascararan esta dilución. Sin embargo, estas mezclas muchas veces contaminaban el producto volviéndolo incluso peligroso para el consumidor.

No fue hasta 1897 en Estados Unidos cuando se creó la Bottled-In-Bond Act, una ley que establecía los criterios mínimos para obtener la certificación BiB, que aseguraba al consumidor que el whisky consumido era de calidad. Incluso se diseñaron una serie de beneficios fiscales para el whisky comercializado con este distintivo, para fomentar su producción. Era la primera ley de protección al consumo de los EEUU.

Sin embargo, hubo un hombre adelantado a su tiempo: George Garvin Brown. Ya en 1870 comenzó a comercializar un whisky embotellado, sellado y etiquetado con su firma. Una forma de garantizar la calidad de su whisky mediante la reputación de su incipiente marca: Old Forester. Esta marca existe hasta día de hoy, y todavía se puede leer en su etiqueta “There is nothing better in the market”.

En esa época, los productores solían vender el whisky a los comercializadores al por mayor que, tras alterar su composición, y después lo vendían en barriles a bares, tabernas, tiendas y farmacias. Este último era el caso más delicado. Hasta entrado el siglo XX, se creía que el whisky tenía ciertas propiedades medicinales, y dado que los farmacéuticos lo adquirían de los comerciantes al por mayor, no tenían forma de comprobar si el whisky que vendían era de buena calidad, o si había sido corrompido con sustancias poco saludables.

George G. Brown era un comercial farmacéutico de Louisville (Kentucky) que vendía, entre otras cosas, whisky. Dado los enormes problemas que le generaban las ventas de este producto de origen tan poco confiable, decidió montar junto a su hermano una embotelladora de whisky, la JTS Brown and Brother Co. En esa época todavía era caro embotellar en vidrio los licores, pero los hermanos Brown asumieron ese coste, dado que tenían la convicción de que el producto debidamente embotellado y sellado sería más confiable. Y además si estampaban su firma en la etiqueta, poco a poco el producto iría popularizándose y adquiriendo reputación. Acababa de nacer la primera marca de bourbon embotellado.

En un principio quisieron llamar a la marca Old Brown, pero poco después se decidieron a cambiar el nombre por Old Forrester, que era el nombre de un famoso cirujano de la ciudad. El éxito fue inmediato, y los hermanos decidieron eliminar una “R” del nombre, dado que el apellido era más común con una “R” que con dos.

En 1872, George G. Brown contrató a George Forman como comercial y contable, y poco después se convertiría en socio. Pasaron otros socios e inversores en la compañía, que hicieron cambiar el nombre de la misma varias veces, hasta que en 1890 la compañía cambió por última vez su nombre a Brown-Forman. George Forman murió en 1901, y su viuda le vendió todas sus acciones a la compañía. Pero los accionistas mayoritarios, los Brown, decidieron mantener el nombre de la empresa. Por una parte, como homenaje a un hombre importante en la fundación de la compañía, pero también para no marear más a los clientes finales y seguir fortaleciendo su poder de marca.

El marketing de la compañía se centró en presentar el whisky Old Forester como un producto saludable. En efecto, todavía en esa época se pensaba que el whisky era un buen analgésico, tonificante y desinfectante. Su reclamo publicitario era “Muchas, muchas veces al día, dicen los eminentes médicos, Old Forester te prolonga la vida y te asegura una tercera edad sana y fuerte”.

Por ello, entre 1920 y 1933 Brown-Forman obtuvo una de las pocas licencias gubernamentales para vender whisky medicinal durante la Ley Seca. Para protegerse, la empresa salió a cotizar a la bolsa americana en 1933, aunque la familia Brown siguió manteniendo la mayoría de las acciones.

Tras la época de la Ley Seca, Brown-Forman ya no podía publicitarse como una bebida medicinal, así que siguieron fortaleciendo su nombre de marca de una forma más discreta. Además, poco más tarde el gobierno de EEUU volvió a limitar la producción de bebidas alcohólicas durante la Segunda Guerra Mundial. Brown-Forman colaboró con el ejército de EEUU con el suministro de alcohol para la producción de pólvora y caucho, y mientras se fue preparando cuidadosamente para triunfar cuando la guerra terminase. El whisky bourbon tarda 4 años en madurar en las barricas, y los directivos de Brown-Forman, con algo de suerte, acertaron la fecha del fin de la guerra llenando sus barricas en el verano de 1941. Por lo que, a partir de setiembre de 1945, Brown-Forman pudo monopolizar el mercado del whisky americano durante algunos años, mientras que la competencia todavía no era capaz de comercializarlo por no haber tenido tan buena planificación.

Durante y después de la Segunda Guerra Mundial, Brown-Forman adquirió varias destilerías. En 1940 se hizo con la Old Kentucky Distillery, y en 1941 con la Labrot and Graham Distillery, que acabaría convirtiéndose en la destilería del whisky Woodford Reserve. También compró la empresa Wood Mosaic Company, que pasó a llamarse Bluegrass Cooperage y más recientemente Brown-Forman Cooperage, para poder fabricar sus propias barricas.

Pero la mayor adquisición vino con la que sería su marca más conocida de todas: Jack Daniel’s. Tras un intento fallido en 1950, Brown-Forman consiguió comprar la destilería Jack Daniel’s en 1956. Esta era una destilería muy conocida en EEUU, fundada en 1866, y que se asociaba a una marca popular y rural. Y lo más importante de todo, se trataba de una marca de whisky Tennessee.

Detengámonos un momento para entender qué tipos de whisky existen. El whisky es una bebida alcohólica que se obtiene tras la fermentación y destilado de cereales, y su almacenamiento en barricas de roble. Los tipos de whisky se suelen clasificar según su país o región de procedencia, lo cual está estrechamente ligado con los cereales cultivados y disponibles en cada lugar. De esta forma encontramos por una parte el whisky escocés, (conocido como “Scotch”), el irlandés, o el japonés, elaborados principalmente a partir de malta de cebada. Y por otra parte tenemos los whiskies americanos, que se elaboran principalmente a partir de granos de maíz, centeno, trigo y cebada, como por ejemplo el whisky canadiense, que generalmente utiliza varios cereales para su elaboración.

En cuanto a los whiskies estadounidenses, los más comunes son el Bourbon, el Rye y el Corn. El Bourbon debe contener al menos un 51% de maíz, y su denominación de origen es el estado de Kentucky. El Rye debe tener al menos un 51% de centeno, y el Corn más del 80% de maíz.

En cualquier caso, cada whisky suele ser una mezcla de granos (excepto los “single malt”), y dicha mezcla es lo que da un sabor característico a cada uno de ellos, junto con el filtrado y el tiempo y tipo de barrica usada en su envejecimiento.

Volvamos a la historia de Brown-Forman. Tanto Brown-Forman como Jack Daniel’s estaban especializados en la producción de Bourbon, pero Jack Daniel’s producía otro tipo de Bourbon, llamado Tennessee. La diferencia entre ambos es que el whisky Tennessee es filtrado en carbón de arce sacarino antes de ser introducido en barrica, y esto le diferencia notablemente del whisky Bourbon.

La adquisición de Jack Daniel’s en 1956 permitió a Brown-Forman diversificarse, completando su cartera de whisky Bourbon con una gran marca de whisky Tennessee. Veamos con algo más de detalle sus orígenes.

Jack Daniel era un chico que quedó huérfano a una edad temprana, en 1864, y que se juntó con un reverendo que destilaba clandestinamente whisky. Con él aprendió el oficio, y poco después de registrar legalmente la destilería en 1875, el reverendo le abandonó para dedicarse de forma más íntegra a la religión. Jack Daniel aprendió el oficio de un antiguo esclavo afro-americano llamado Nathan “Nearest Green”, quien siguió trabajando con él incluso tras la abolición de la esclavitud. A parte del empuje empresarial de Jack Daniel, hubo 2 razones por las cuales Jack Daniel’s pronto se convirtió en un whisky muy reconocido. Por un lado, los conocimientos de Nathan, y por otro, el curso de agua subterránea que atravesaba la finca de la destilería, que pasaba por unas capas de piedra caliza, y filtraba esta agua quitándole hierro y añadiendo calcio y magnesio. La calidad de esta agua, usada para fabricar el whisky, fue sin duda un elemento diferencial.

Jack Daniel falleció a la edad de 61 años, en 1911 y tuvo un final poco épico. Al llegar un día a sus oficinas, quiso abrir la caja fuerte, pero había olvidado la combinación para abrirla. La ira se apoderó de él, y le propinó una violenta patada a la caja fuerte para calmar su frustración. Cuenta la leyenda que este arrebato resultaría fatal para Jack Daniel, muriendo poco después a raíz de una infección en el pie provocada por el golpe.

Jack Daniel no tuvo descendencia y dejó la empresa a sus sobrinos, quienes décadas más tarde, en 1957, la vendieron a Brown-Forman.

En los años 60, Brown-Forman adquirió la compañía Joseph Garneau, que importaba whisky escocés y vinos europeos, y también una empresa cervecera de la que se deshizo poco después por no ser rentable. Pero la intención era clara: diversificarse más allá del whisky bourbon. En la misma década Brown-Forman se fusionó con Quality Importers, una empresa con marcas de ginebra, whisky escocés e irlandés tan conocidas como Ambassador y Old Bushmills.

En 1969 Brown-Forman adquirió los brandy y champagne californiano de Korbel. Esto permitió a Brown-Forman diversificarse todavía más en líneas de alcohol premium. Y poco después, a principios de los 70, trató de desarrollar una línea de whisky más claro y ligero, diseñado para atender las preferencias del público femenino. Tras algunos errores, como el whisky Frost 8/80 o vender horóscopos junto a este whisky, Brown-Forman consiguió pactar la compra de la marca Canadian Mist. Esta marca era de una empresa canadiense (Barton Brands) que no pudo fusionarse con Brown-Forman debido a las leyes antimonopolio, pero sí consiguió venderle su marca principal. Sin embargo, la marca Canadian Mist fue recientemente revendida a Sazerac Company en 2020 por $177 millones.

En la misma línea, Brown-Forman adquirió en 1979 la empresa Southern Comfort, que producía un licor con sabor a whisky. Aunque esta marca ha sido también recientemente vendida a Sazerac Company en 2016, y actualmente la mayoría de sus marcas ya no llevan whisky. Sin embargo, esta compra abrió a Brown-Forman a los mercados internacionales, dado que una parte relevante de la facturación de Southern Comfort provenía del extranjero.

Al mismo tiempo, las ventas de Jack Daniel’s se multiplicaron, y Brown-Forman copaba los mercados de los destilados americanos con un whisky potente, con una imagen de marca nacional, rural y viril como Jack Daniel’s, al tiempo que satisfacía la demanda del público femenino con licores y whiskies más suaves y delicados.

En los años 80 Brown-Forman quiso diversificar su negocio adquiriendo la compañía Lenox, que fabricaba cubertería, vajilla de cristal y porcelana, y también adquirió la empresa de las famosas maletas de viaje y artículos de marroquinería Hartmann. Otras operaciones corporativas siguieron en este segmento, escindiendo algunos negocios y adquiriendo otros relacionados con la cubertería, vajilla y artículos de regalo, como la empresa de relojes y joyería Brooks & Bentley. Todos estos negocios estaban tan alejados de los licores que la compañía pasó a llamarse Brown-Forman Corporation.

Los años 90 no fueron tan boyantes en el mercado de los licores premium, y Brown-Forman amplió su cartera de vinos y empezó a comercializar cócteles preparados “ready to drink”. También comenzó a comercializar sus productos en el extranjero, como en India o Sudáfrica, dónde pudo introducir exitosamente las marcas Jack Daniel’s y Southern Comfort. Al mismo tiempo, se convirtió en uno de los mayores distribuidores de vodka en EEUU gracias a la adquisición del 45% de la compañía estatal finlandesa de vodka Finlandia Vodka Worldwide. En 2004 completó la adquisición del 100% de esta compañía, pero en 2023 la revendió a Coca-Cola Hellenic Bottling Company, la 2º mayor embotelladora de Coca-Cola del mundo detrás de Coca-Cola Europacific Partners.

En 1992 Brown-Forman adquirió las marcas de vinos Fetzer y Bonterra, pero más tarde las revendió a la chilena Viña Concha y Toro S.A. en 2011 por $238 millones. Esta desinversión en el segmento de vinos ha tenido continuación recientemente. En abril 2024 Brown-Forman vendió a la empresa The Duckhorn Portfolio las bodegas de vinos super-premium de Sonoma-Cutrer. A cambio, Brown-Forman poseerá el 21,5% de esta compañía y recibirá el pago de $50 millones. Esto confirma que Brown-Forman está optando recientemente por optimizar su portfolio en las marcas más rentables, y en cuanto a viñedos se refiere, sólo conserva la marca de champagne californiano Korbel, que produce distintos tipos de champagne y brandy.

En 1996 Brown-Forman introdujo en el mercado la marca Woodford Reserve, un whisky elaborado en la histórica destilería Labrot and Graham Distillery. En esta destilería se producía whisky desde 1812, y Brown-Forman la adquirió en 1941, pero la revendió a un granjero local a finales de los 60. En 1993 la volvió a adquirir, y la reformó para producir el whisky premium Woodford Reserve, en un histórico lugar acorde a su alta calidad. Hoy en día Woodford Reserve es uno de los whiskies americanos premium más valorados. Se venden a un precio de entre $33 y $2.200 según la botella. Brown-Forman pretende además internacionalizar la marca en el nicho de licores super-premium.

En la primera década de los 2000, Brown-Forman continuó con la concentración de marcas más rentables, vendiendo la marca de vajilla Lenox en 2005 ($160 millones) y la marca de maletas de viaje Hartmann Luggage Company y la de relojes y joyería Brooks & Bentley en 2007. Con los ingresos procedentes de la venta de Lenox, pagó un dividendo extraordinario ($1,66 por acción), lo cual indica el compromiso de la empresa con sus accionistas.

Siguiendo con la concentración del portfolio de Brown-Forman en licores, en 2007 adquiere la empresa Casa Herradura, uno de los mayores productores de tequila a nivel mundial con marcas tan conocidas como Herradura y El Jimador. Esta fue la primera de varias adquisiciones centradas en la ampliación del portfolio de licores a productos premium más allá del whiskey americano, y una de las mejores, dado que en EEUU el tequila es el licor que más crecimiento está teniendo en los últimos años.

En 2015 compra Slane Castle Irish Whisky Ltd, empresa propietaria de la marca de whisky irlandés Slane Irish Whisky. A partir de 2017, la red de Brown-Forman permitió internacionalizar esta marca. En 2016 también adquirió la escocesa Benriach Distillery Company, propietaria de las marcas de whisky escocés Benriach, GlenDronach y Glenglassaugh. Con estas dos adquisiciones Brown-Forman completó muy rápidamente su oferta de whiskies con el Scotch y el whisky irlandés.

En la misma línea, en 2020 Brown-Forman adquirió la empresa The 86 Company por $22 millones, propietaria de la marca Fords Gin, entrando de nuevo en la categoría de las ginebras. Y también en 2020 adquirió la neozelandesa Part Time Rangers por $14 millones, una empresa dedicada a la elaboración y distribución de cócteles preparados “ready to drink” con zumos naturales. Esta era una empresa formada por 2 veinteañeros en 2018, que se caracteriza por donar el 10% de su beneficio a iniciativas de protección animal. Brown-Forman pretende con esta compra reforzarse en un segmento clave en el mercado neozelandés, con vistas a expandirlo también a Australia.

Pero las adquisiciones más importantes han llegado en 2022, con la compra de la marca de ron Diplomático ($727 millones) y la de ginebra española Gin Mare ($468 millones y hasta $89 millones en variables). Estas son las dos últimas y más importantes operaciones de diversificación, que prácticamente duplicaron la deuda de la compañía entre los años fiscales 2022 y 2023. Veremos más adelante si estas adquisiciones han tenido un efecto positivo en la compañía.

También en 2022, Brown-Forman llegó a un acuerdo con Coca-Cola para comercializar un cóctel preparado “ready to drink” de Jack Daniel’s con Coca-Cola, con un grado alcohólico de 7%. Además de la gigantesca cadena de distribución de Coca-Cola, Brown-Forman se beneficiará de poder distribuir un producto tan conocido y bebido en todo el mundo, como es el whisky-cola con las marcas que son, a todas luces, las más conocidas del mundo tanto para el whisky como para las bebidas de cola. Tanto es así que mucha gente en EEUU pide en los bares un “Jack and Coke” para referirse a este combinado. Este acuerdo con Coca-Cola debería ser muy beneficioso, ya que como veremos más adelante, el segmento de las bebidas “ready to drink” es uno de los que más crece. Primero se testeó el producto en México en 2022, y en 2023 se expandió a EEUU y al resto del mundo.

Además de su alianza con Coca-Cola, la marca Jack Daniel’s quiere llegar a público más joven, y para ello también han iniciado una colaboración con la escudería de Fórmula 1, McLaren.

En 2024 Brown-Forman inauguró la distribución propia de sus productos en Japón y Eslovaquia, y planea hacer lo mismo en Italia en 2025. En Europa, Brown-Forman ya distribuye directamente sus productos en Bélgica, República Checha, Francia, Alemania, Luxemburgo, Polonia, Eslovaquia, España, Turquía y Reino Unido. Y en Asia tiene distribución directa en Japón, Corea del Sur y Taiwán. Como veremos más adelante, este es otro vector de crecimiento para Brown-Forman: la expansión geográfica.

En 2024, además de la venta de las bodegas Sonoma-Cutrer, Brown-Forman ha vendido su fábrica de producción de barriles en Alabama. Brown-Forman, sin embargo, sigue fabricando sus propios barriles en la Brown-Forman Cooperage de Kentucky. Pero ya sólo fabrica aproximadamente la mitad de los barriles que necesita, tercerizando el resto para tener más flexibilidad, al tiempo que concentra su actividad de I+D en la fábrica de Kentucky para seguir mejorando las propiedades de los barriles para sus whiskies de más alta calidad.

Una vez repasados los más de 150 años de historia de Brown-Forman, pasemos a ver con detalle cómo es su negocio hoy en día.

Negocio

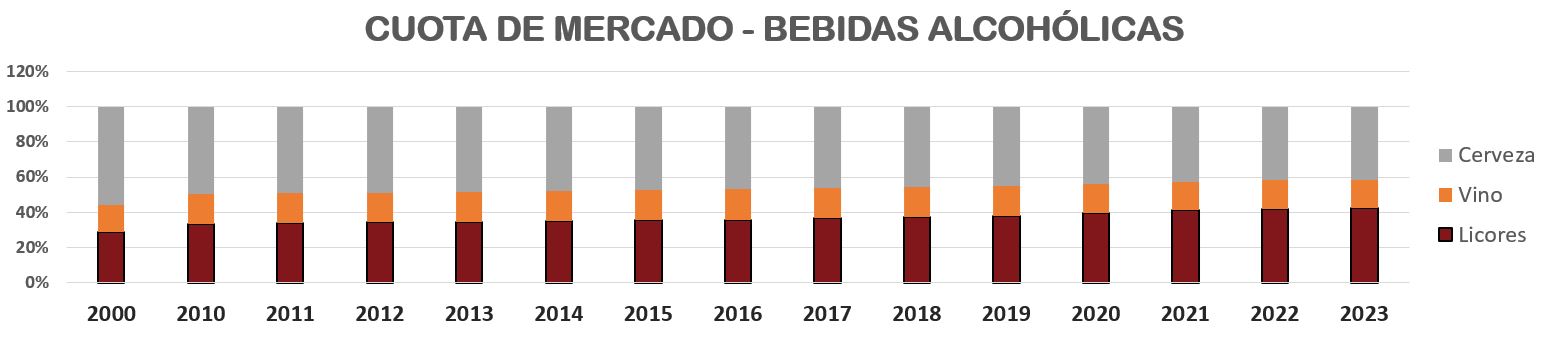

Ante todo, es importante poner en contexto a Brown-Forman en el mundo. El sector de las bebidas alcohólicas está relativamente fragmentado y no tiene una empresa dominante a nivel mundial. O, mejor dicho, tiene varias. Pero entre las 6 principales empresas apenas llegan a cubrir la mitad del mercado mundial por facturación. Se estima que el mercado de bebidas espirituosas crezca a una media de alrededor del 4% anual hasta 2028, y la tendencia en el sector mundial de las bebidas alcohólicas es que los licores van tomando cada vez más peso, a costa de la cerveza, debido al aumento de la población con suficiente poder adquisitivo para poder adquirir licores:

En cuanto a facturación, Brown-Forman ocupa el puesto nº22 del mundo en el ranking de empresas de bebidas alcohólicas. Si tenemos en cuenta únicamente las compañías dedicadas a la producción y distribución de licores, ocuparía el puesto nº8. Y si eliminamos de esta lista a las empresas chinas, que principalmente producen el licor chino “Baijiu”, Brown-Forman se situaría en 4º lugar, tras Diageo, Pernod Ricard y Suntory Beam.

Debido a esta fragmentación de las empresas dedicadas a las bebidas espirituosas, y a que Brown-Forman no es tan grande en comparación con otras del mismo sector, se ha llegado a especular que podría fusionarse con alguna otra empresa. Esto es algo común en el sector, dado que las fusiones entre este tipo de empresas reducen competencia y crean rápidamente sinergias entre las empresas fusionadas.

Recientemente, en 2017, Constellation Brands hizo una oferta para adquirir Brown-Forman. No se conoce con detalle el importe de la oferta, pero se cree que estaría entorno a los $22.000 millones. Constellation Brands es la compañía propietaria los derechos de distribución de la cerveza Corona, el vodka Svedka y otras marcas de cervezas y vinos. Sin embargo, la familia descendiente del fundador George Brown, que todavía controla la compañía, rechazó esta oferta.

Otra especulación bastante realista que publicó recientemente la empresa de market intelligence sobre el sector de las bebidas alcohólicas ISWR es la de una posible fusión entre Pernod Ricard y Brown-Forman, aunque ninguna de las dos compañías se ha pronunciado sobre ello. Esta fusión tendría mucho sentido, dado que sus portfolios de marcas son muy complementarios: Brown-Forman destaca en whiskies americanos y tequilas, y Pernod Ricard en vodka, whisky escocés, ginebra, ron y otros licores. Además, Pernod Ricard tiene una excelente distribución en Europa y Brown-Forman en EEUU. Y la unión entre ambas empresas les permitiría rivalizar con su mayor competidor occidental: Diageo.

Aún con esta fusión, Diageo tendría una facturación anual superior: £17.113 millones. Frente a ella, tanto Pernod Ricard como Brown-Forman parecen pequeñas, con una facturación anual de €12.137 millones y $4.228 millones respectivamente.

Pero esta fusión es muy difícil que llegue a ocurrir jamás. A pesar de las evidentes sinergias que crearía entre ellas, ambas empresas tienen una característica común: siguen estando controladas por sus familias fundadoras. Y es muy difícil imaginar que las dos familias se alíen, perdiendo ambas el control sobre sus empresas.

En el caso de Brown-Forman, el nepotismo ha sido promovido desde sus inicios. Los directores y gerentes de la compañía han sido a menudo de la familia Brown. E históricamente incluso se fomentaba la contratación de hijos de buenos empleados. Sin duda se trata de una empresa muy familiar, y todavía controlada por la 5º generación de descendientes de la familia fundadora. Más del 50% de las acciones están en manos de familiares de la familia Brown. Y si sólo contamos las acciones con derecho a voto, nos percatamos que el 67,3% de las mismas están controladas por la familia fundadora.

Todo esto tiene ventajas e inconvenientes. Por una parte, el nepotismo puede restar competitividad a las empresas. Si sólo se escogen miembros de la familia para ocupar puestos directivos, o si se les promociona injustamente, se podría provocar que la directiva sea cada vez menos competente.

Sin embargo, a lo largo de la historia Brown-Forman ha ido alternando directores de la propia familia con otros externos, normalmente empleados con larga trayectoria en la empresa. Sin ir más lejos, el actual CEO (Lawson E. Whiting) no es parte de la familia Brown. Esto es muy buena señal, dado que indica que la familia Brown prioriza el negocio a largo plazo ante los posibles intereses particulares de cada uno de sus miembros. Y así lo ha demostrado a lo largo de toda su historia, en la que muchas veces los más altos cargos han sido ocupados por personas externas a la familia.

En cuanto a las ventajas, está claro que, si accionistas y directivos son parte de la misma familia, los intereses están muy alineados. Es lo que se suele llamar “Skin in the Game”, es decir, jugarse la piel. Además, si la familia que controla la empresa tiene muchos miembros, y alguno de ellos se desvía del camino, otros pueden presionar para volver a alinear sus intereses. Se suele cumplir que las empresas controladas por familias cuyos miembros están al mando (en puestos directivos) suelen estar orientadas al largo plazo, y les tiembla menos el pulso para aplicar medidas impopulares a corto plazo.

Sin duda, ser accionista de empresas familiares es un arma de dos filos. Por ello es importante entender cuál es la filosofía que guía a estas familias, y también de quién dependen las decisiones. Es muy distinto que la empresa pertenezca a una sola persona, como por ejemplo Meta, en la que Mark Zuckerberg controla el 61% del poder de voto en la compañía, que empresas que siguen siendo controladas por la familia del fundador, pero por generaciones posteriores en las que la propiedad se ha ido diluyendo, como es el caso de Brown-Forman. En este caso, los cambios de rumbo bruscos son menos habituales, y los intereses suelen depender menos de la situación particular de cada uno de los miembros de la familia.

Sin embargo, si nos convertimos en accionistas de empresas como Brown-Forman, siempre hay que tener en cuenta los intereses de la familia Brown, y comprobar si están alineados con los nuestros. Hasta el momento, la única prioridad de Brown-Forman ha sido centrarse en el largo plazo y retribuir generosamente a sus accionistas, como veremos más adelante. Así que nada de lo que preocuparse, todavía.

Pero volvamos al negocio de Brown-Forman. La empresa clasifica sus ventas por geografía y por categoría de licor.

Geografía

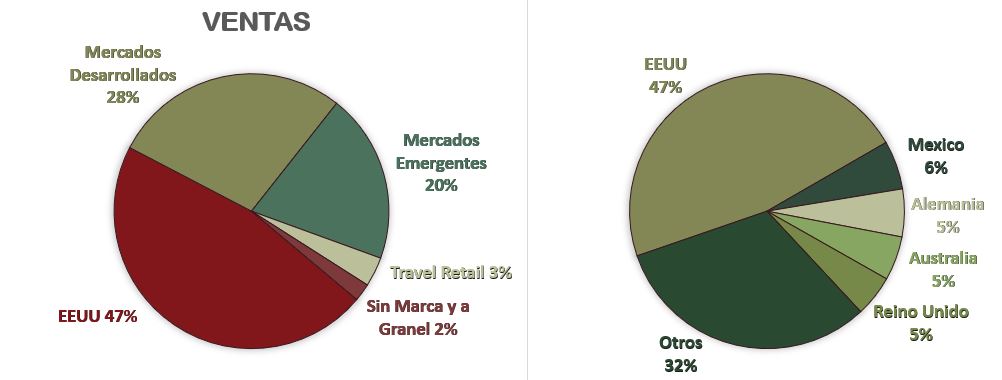

EEUU: Estados Unidos es el mercado histórico de Brown-Forman y todavía el mayor. Casi la mitad de las ventas provienen del mismo. Es importante recordar que Brown-Forman será muy dependiente de la legislación y aranceles que aplique el gobierno estadounidense.

Mercados Desarrollados: Según la definición del Fondo Monetario Internacional (IMF). Los países con mayores ventas de esta categoría son Alemania, Australia, Reino Unido, Francia, Canadá y Japón.

Mercados Emergentes: Según la definición del Fondo Monetario Internacional (IMF). Los países con mayores ventas de esta categoría son México, Brasil y Polonia.

Travel Retail: Las botellas de bebidas alcohólicas son un producto muy popular en aeropuertos y otras zonas de compras duty-free. En este apartado también se incluyen las ventas al ejército americano.

Sin Marca y a Granel: En esta categoría se incluye tanto la venta de barriles usados, como los servicios de embotellamiento o la venta de whisky y vino a granel.

Es muy interesante constatar que, a pesar de que el mercado estadounidense todavía pesa mucho en la facturación de Brown-Forman, la empresa está haciendo mucho esfuerzo en internacionalizarse. Desde 2021, los segmentos Mercados Emergentes y Travel Retail han crecido un 53% y un 151% respectivamente, frente al 8% de EEUU y el 14% de Mercados Desarrollados. Como la propia Brown-Forman indica en sus reports, una de las prioridades estratégicas en su plan hasta 2032 es acelerar la expansión geográfica, sin descuidar sus mercados clave. Esto puede ser un vector de crecimiento muy importante.

Categoría

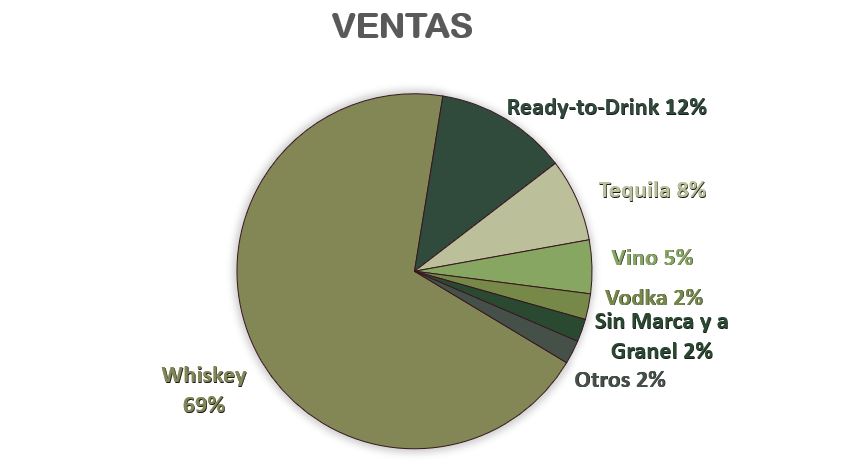

Whiskey: Es sin duda el licor principal producido por Brown-Forman. Responsable por el 69% de la facturación, es la bebida estrella de la compañía. Sus marcas más conocidas son Jack Daniel’s, Woodford Reserve, Old Forester, Benriach, Slane, GlenDronach, Cooper’s Craft, y Glenglassaugh.

Ready-to-Drink: Es muy notorio que esta categoría ostente ya el 12% de las ventas de Brown-Forman. Incluye todos los cócteles preparados entre los que destacan el Jack Daniel’s con Coca-Cola y el New Mix (cócteles preparados con Tequila). Desde 1994 Brown-Forman ya comercializaba un preparado de Jack Daniel’s con Cola en muchos mercados, pero está siendo sustituido en todos ellos por el nuevo Jack Daniels con Coca-Cola.

Tequila: Es el segmento con un mayor crecimiento en EEUU. Desde 2021 ha crecido un 34%, mucho más que el crecimiento del segmento whiskey (18%), por ejemplo. Las marcas de tequila de Brown-Forman son Herradura y El Jimador.

Vino: Este segmento es el que menos crece, pero Brown-Forman todavía mantiene las marcas de champagne californiano Korbel.

Sin Marca y a Granel: Este es el mismo segmento que veíamos en el apartado Geografía: venta de barriles usados, servicios de embotellamiento y venta de whisky y vino a granel.

Vodka: Hasta 2023 también existía esta categoría, pero tras la venta de la marca Finlandia, debido en parte a la interrupción de las operaciones en Rusia por la guerra de Ucrania, Brown-Forman ya no posee ninguna marca de vodka. Todavía se refleja esta categoría por los acuerdos de distribución que siguen en pié.

Otros: En esta categoría se incluyen las recientemente adquiridas marcas de ginebra Gin Mare y ron Diplomático, pero también el licor Chambord, la ginebra Fords Gin y el brandy Korbel. Es lógicamente el segmento que más crece debido a las recientes adquisiciones.

Además de expandirse geográficamente, Brown-Forman tiene algunas prioridades estratégicas más. Por una parte, quiere seguir dominando el segmento de whiskies americanos premium, y ampliar su portfolio a más bebidas de la máxima calidad. Por ello se han realizado las importantes adquisiciones del ron Diplomático o la ginebra Gin Mare. Pero, por otro lado, también quiere incrementar su portfolio de bebidas “ready-to-drink”, dado el tremendo éxito del reciente lanzamiento del combinado preparado de Jack Daniel’s y Coca-Cola. Con esto pretenden ampliar el público consumidor de sus bebidas, con un producto más ligero, que se puede tomar a más horas del día, y con un público objetivo con un rango de edades más amplio. En este sentido, es coherente la adquisición de la empresa Part Time Rangers.

Estas estrategias se resumen en retener a los clientes de siempre, más acostumbrados a los licores premium, al tiempo que se capturan clientes de nuevas generaciones, dispuestos a probar nuevos productos más divertidos y personalizados. Para conseguir atraer la atención de estos jóvenes, Brown-Forman también ha llegado a acuerdos de patrocinio de McLaren en la Fórmula 1, así como distintos patrocinios en conciertos musicales en EEUU como Bonnaroo o Lollapalooza, o la creación del fondo “Sweet Relief Musician’s Fund” para dar soporte a músicos en dificultades económicas.

En adelante, compararemos varias veces a Brown-Forman con sus competidores Diageo y Pernod Ricard. No tiene demasiado sentido compararlo con las grandes empresas chinas de destilados, o con otras empresas que principalmente distribuyan cervezas y vino, dado que los ratios de estas compañías son muy diferentes. A pesar de que Brown-Forman está diversificando su cartera de licores premium, cabe destacar que tanto Diageo como Pernod Ricard están mucho más diversificados en cuanto a cartera de productos, e incluso en productos en cada categoría de licor. Por ello, si por alguna adversidad las ventas de whiskey americano se vieran afectadas, Brown-Forman notaría un fuerte impacto en sus cuentas. Esto no le ocurriría de forma tan significativa a ninguna de sus competidoras en ninguna categoría.

Sin embargo, el hecho de que Brown-Forman sea más pequeña y menos diversificada que sus rivales, también entraña una gran capacidad de crecimiento. Si la diversificación en otras categorías como el ron o la ginebra tiene éxito, Brown-Forman puede ver cómo se le abren otros mercados fuera de EEUU, en los que también podría introducir poco a poco su whiskey americano. Y si esta expansión se desarrolla con distribución propia en mercados clave, todavía el crecimiento puede ser mayor.

En EEUU, la distribución directa al consumidor está generalmente prohibida con envíos entre estados, así que Brown-Forman tiene que echar mano de las grandes cadenas distribuidoras para la venta de sus productos. Por ello especifica de forma anónima en su Annual Report que sus dos mayores clientes son responsables por el 13% y el 11% de su facturación, respectivamente. Con toda probabilidad se trate de las grandes cadenas de supermercados como Walmart o Costco. Sin embargo, en otros países puede realizar la distribución de manera directa, sin tener que depender de tantos intermediarios.

Fuera de los EEUU existe distintos tipos de distribución, y Brown-Forman trabaja con todos ellos. En primer lugar, la distribución propia, que es la mejor forma para Brown-Forman, tanto para controlar la imagen de marca como para tomar decisiones de forma rápida y ágil. Sin embargo, en algunos países existen leyes y normativas que a veces obligan a las compañías extranjeras a tener un socio local. Incluso algunos exigen que el alcohol sea distribuido por el propio gobierno.

Otro elemento importante a tener en cuenta en cuanto a las regulaciones gubernamentales son los impuestos aplicados a las bebidas alcohólicas. A los estados no sólo les encanta poner impuestos altos a las bebidas alcohólicas, alegando que son perjudiciales para la salud, sino que en muchas ocasiones se aplican aranceles para las bebidas alcohólicas extranjeras. El mismo Donald Trump aplicó temporalmente entre 2019 y 2021 este tipo de aranceles a muchos productos europeos, entre los cuales se encontraban las bebidas alcohólicas de menos de 14º, es decir el vino y la cerveza. Estos arbitrarios aranceles se aplicaron en respuesta a las subvenciones que Europa brinda a la empresa Airbus, en detrimento de su competidora americana Boeing. Se supone que estos aranceles tienen como fin proteger el comercio local, aunque en la realidad suponen más una distorsión del mercado que resulta muchas veces en un perjuicio tanto para productores como para consumidores, puesto que encarecen los productos extranjeros y provocan que los países afectados establezcan aranceles parecidos en respuesta. En un caso extremo, esto puede provocar guerras comerciales.

En cualquier caso, es importante tener en cuenta estos riesgos ajenos al normal desarrollo del negocio de Brown-Forman. Siendo una empresa tan estadounidense, siempre se verá afectada si a los políticos de turno les da por imponer más o menos impuestos y aranceles a los productos americanos.

Como veremos con detalle más adelante, las Ventas de Brown-Forman no se resintieron durante el COVID. Los encierros provocaron que mucha gente comprase licores premium para poder disfrutar en casa, y a medida que las restricciones de movilidad se relajaban, la gente retomó su vida social viajando y frecuentando los bares como si no hubiera un mañana. Por ello las Ventas de Brown-Forman no se resintieron por la pandemia, sino que siguieron creciendo tanto en volumen como en márgenes.

Sin embargo, tras este escenario pandémico llegó la inflación, y esto sí que ha afectado más profundamente a las empresas de productos no-esenciales como Brown-Forman. Además de que las reservas domésticas de licores premium ya se habían llenado durante la pandemia, tras la primera euforia post-pandemia la inflación está obligando al público a pensárselo dos veces antes de gastar en los bares. Por ello hemos visto recientemente una desaceleración de las Ventas en Brown-Forman y en todas las compañías de licores, como Pernod Ricard o Diageo. Esto ha provocado que los inventarios de los distribuidores no se hayan vaciado recientemente al mismo ritmo que en los primeros momentos post-pandemia, y que por tanto hayan reducido sus compras a Brown-Forman.

Como ya hemos visto anteriormente, más del 50% de las acciones están en manos de los descendientes de 5ª generación del fundador George Brown. Si sólo contamos las acciones con derecho a voto, la proporción controlada por la familia Brown todavía es mayor: el 67,3%. Ningún otro fondo de inversión tiene más del 10% de la compañía, aunque entre sus accionistas encontramos fondos tan conocidos como Fundsmith, Vanguard, State Street, Macquarie, Geode Capital, o el banco central de Noruega, el Norges Bank.

Pasemos a ver los Estados Financieros de Brown-Forman para comprobar si puede ser una empresa adecuada para nuestra estrategia de inversión.

1) SOLIDEZ: Balance

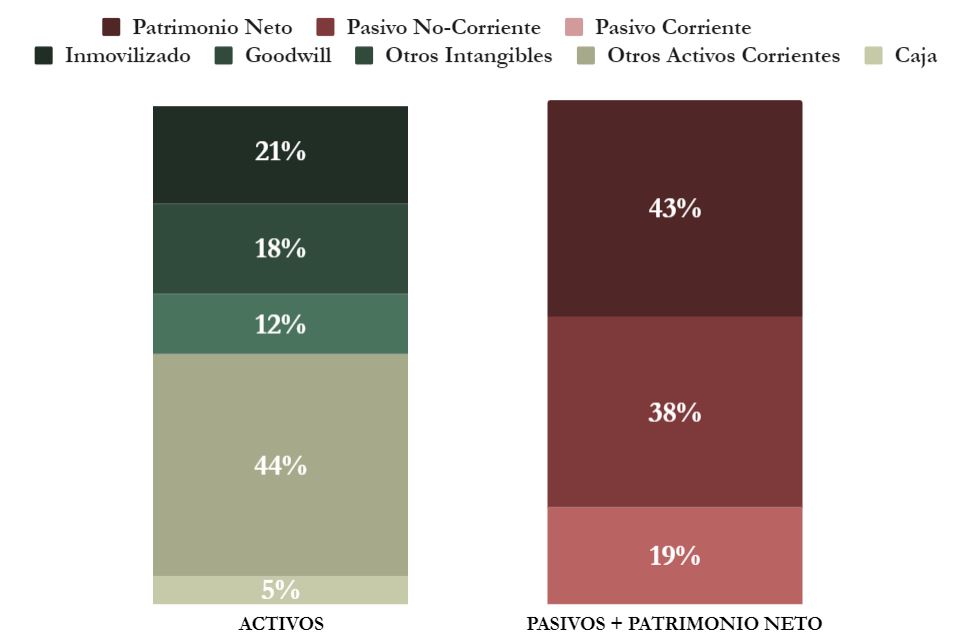

A primera vista, llama la atención el alto volumen de inventarios en el Balance de Brown-Forman. También se aprecia claramente que la empresa tiene bastante Autonomía Financiera. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez de Brown-Forman es muy alto (2,59), pero eso es debido a que tenemos en cuenta la abultada partida de los Inventarios. Si sólo tenemos en cuenta el Cash Ratio, nos encontramos con un valor más justo, aunque todavía razonable: 0,29.

Los Inventarios de Brown-Forman son productos semiterminados, principalmente los licores que están madurando en barrica. Por ejemplo, el whiskey tarda por lo menos 3 años en madurar, y mientras Brown-Forman lo contabiliza como parte del inventario.

Sin embargo, a lo largo de los últimos años, no solamente los Inventarios han crecido mucho, sino que lo han hecho por encima del crecimiento de las Ventas. Basta comprobar que en 2019, antes de la pandemia, los Inventarios representaban un 45% de las Ventas, mientras que en 2024 representan un 61%.

Esto no es alarmante, porque los Inventarios de Brown-Forman no son especialmente caducos, sino que incluso algunos mejoran con el tiempo. Además, ya hemos visto en la Introducción que la caída de Ventas de este último ejercicio se debe a que los distribuidores habían comprado demasiado producto a Brown-Forman durante la pandemia, y ahora están reduciendo sus inventarios antes de comprar más producto a Brown-Forman. Sin embargo, sí debemos controlar en el futuro que este peso de los Inventarios respecto a las Ventas se modere y regrese a valores más razonables.

Por lo tanto, no nos asusta para nada la Solidez financiera de Brown-Forman en el corto plazo, si bien tenemos que estar atentos en el futuro a la evolución de los Inventarios.

Activos y Pasivos a Largo Plazo

Como es bastante habitual en el sector de las bebidas espirituosas, la Deuda de Brown-Forman no es pequeña. Sin embargo, se sitúa en 2,13 veces el EBITDA, mientras que algunas competidoras muestran un ratio de endeudamiento más elevado. Por ejemplo, Diageo tiene una Deuda Neta/EBITDA de 2,35 veces y en sus Anual Reports dice explícitamente que quiere sitar este ratio entre 2,5 y 3. Y Pernod Ricard presenta un ratio de 2,62.

Es normal que empresas de este tipo, con altos márgenes y que se pueden beneficiar de un considerable apalancamiento operativo, adquieran deuda para adquirir marcas estratégicas. Sin embargo, siempre es deseable que la deuda esté controlada.

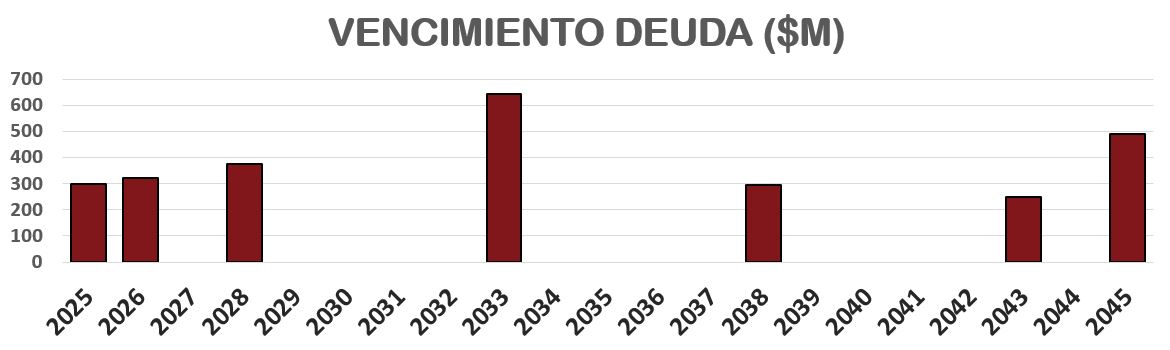

En el caso de Brown-Forman, vemos que está algo menos apalancada que sus competidoras, y además el calendario de vencimiento de su Deuda no es preocupante, puesto que no tiene vencimientos bruscos cercanos. Más del 60% de la deuda tiene vencimientos más allá de 2033. El tipo medio al que se financia es el 3,66%. Un valor que, sin ser muy bajo, tampoco es preocupante.

Otra característica notable del Balance de Brown-Forman es que a pesar de las grandes compras hechas recientemente como la ginebra Gin Mare o el ron Diplomático, su Goodwill apenas representa el 18% del Total de los Activos. Además, la Autonomía Financiera es muy elevada (43%), por lo que haciendo nuestro habitual ejercicio de eliminar el Goodwill del Balance, nos quedaría todavía un 25% de Autonomía Financiera.

Este es un muy buen dato, aunque tenemos que recordar que está sustentado por una gran cantidad de Inventarios, que agrandan el Total de los Activos. Por ello, insistimos en que deberemos monitorear en los siguientes ejercicios cómo Brown-Forman consigue dar salida a estos Inventarios.

Excepto en años puntuales como en 2018, en el que Brown-Forman hizo un Split, duplicando su número de acciones y repartió un generoso Dividendo Extraordinario, las Reservas han crecido a buen ritmo, siguiendo una tendencia claramente creciente.

Podemos concluir, por tanto, que a pesar de la abultada Deuda de Brown-Forman, su Balance nos parece bastante robusto. Su apalancamiento es menor que el de sus competidoras, y su calendario de vencimientos y tipo de interés de la Deuda es razonable. El único elemento negativo a tener en cuenta es el alto volumen de Inventarios, que debería reducir su peso en los próximos ejercicios.

2) RENTABILIDAD: Cuenta de Resultados 2024

Ventas

Observamos que las Ventas han crecido una media anual del 3,4% durante la última década. Sin embargo, este crecimiento no ha sido regular. Observamos un crecimiento muy suave y continuo entre 2014 y 2021, a una media del 2,1% anual. Sin embargo, en 2021 las Ventas crecen un 13,6% y en 2022 un 7,5% adicional. Esto coincide con la gran demanda de licores que hubo tras los desconfinamientos en 2021 (recordemos que Brown-Forman presenta resultados en mayo), y en el año 2022 los distribuidores cargaron sus stocks pensando que este crecimiento iba a continuar en los siguientes años. Sin embargo, vemos como para los años 2023 y 2024 este crecimiento de la demanda se ha frenado y, por tanto, los grandes distribuidores de licores han comprado menos producto a Brown-Forman en este último ejercicio. La inflación también ha provocado que los consumidores moderen sus compras de licores y frecuenten menos los bares tras la euforia del desconfinamiento de la pandemia. De ahí que las Ventas hayan decrecido en un -1% en 2024 y la empresa no espere grandes crecimientos para el próximo ejercicio: entre un 2% y un 4% en 2025.

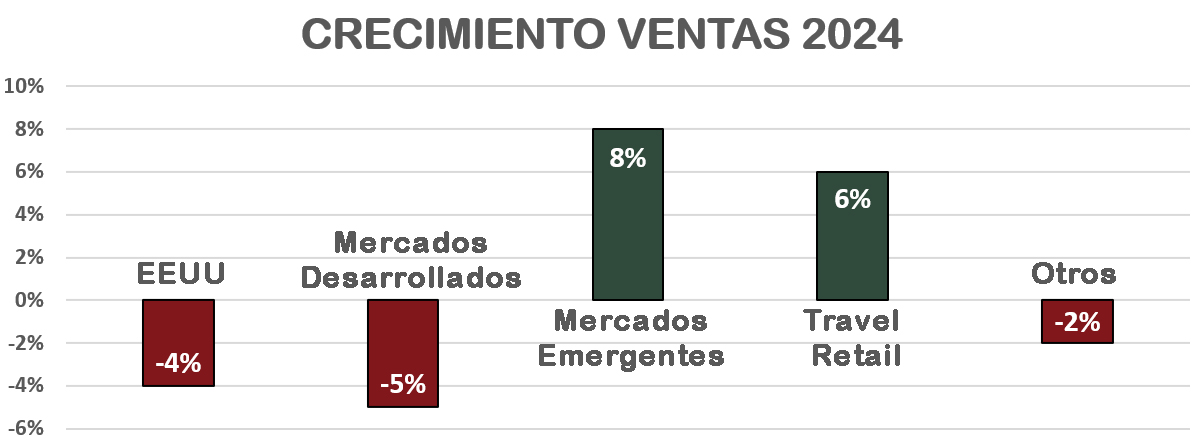

En general, en 2024 los Mercados Emergentes y el Travel Retail se han comportado mejor y han compensado una notable caída de ventas en EEUU y los Mercados Desarrollados.

Las marcas que más se han resentido en esta disminución de las Ventas en 2024 han sido las de la familia Jack Daniel’s, como el Jack Daniels Tenessee Whisky (-8%), que todavía representan una gran parte de la facturación de Brown-Forman, y las geografías que peor se han comportado han sido EEUU (-4%) y Japón. También disminuyen con fuerza las Ventas en Reino Unido (-11%) debido a que antes distribuían una bebida de Jack Daniel’s y Cola, que han discontinuado y aún no han lanzado el combinado “ready to drink” de Jack Daniel’s con Coca-Cola.

En contrapartida, las nuevas adquisiciones del ron Diplomático y la ginebra Gin Mare, han compensado parcialmente estas caídas, y algunos mercados como México (+19%) y Alemania (+10%) también han tenido un buen crecimiento. El aumento de Ventas en Alemania es debido a la introducción del combinado Jack Daniels con Coca-Cola, y las de México por una combinación entre el tipo de cambio de las divisas y un aumento de precios exitoso de ciertas marcas. Las adquisiciones del ron Diplomático y la ginebra Gin Mare también han resultado en un aumento de Ventas del segmento Travel Retail.

Mención especial también en el desarrollo de las bebidas “ready to drink”, que han impulsado las ventas este año, y deberían hacerlo todavía más en el futuro. La introducción del Jack Daniel’s con Coca-Cola está siendo un éxito, y en 2023 Brown-Forman introdujo el New Mix, el primer cóctel preparado a base de Tequila El Jimador. En 2024 este segmento no ha crecido tanto como debería, dado que Brown-Forman está discontinuando el cóctel preparado de Jack Daniel’s con Cola en muchos países, pero lo está paulatinamente sustituyendo por el Jack Daniel’s con Coca-Cola, lo que debería impulsar mucho sus Ventas en un futuro cercano.

Y esa precisamente esa es la intención de Brown-Forman en el futuro: dejar de depender tanto del desempeño de las marcas Jack Daniel’s y del mercado de EEUU. Las nuevas adquisiciones de ginebra y ron, así como la apertura de distribución directa en nuevos mercados pretenden impulsar el crecimiento y diluir los riesgos puntuales asociados a una marca o un país concreto. La empresa lleva ya años haciéndolo, dado que las Ventas fuera de EEUU ya representan el 55%, mientras que en el año 2000 representaban apenas el 26%. Y la idea es continuar este proceso de diversificación en el futuro, sin descuidar los mercados y productos clave de la empresa: Estados Unidos y el Bourbon. En este segmento, Brown-Forman también está reforzando las marcas de Bourbon premium y super-premium como Old Forester y Woodford Reserve, que son las que no han caído tanto en Ventas como Jack Daniel’s este año 2024. De hecho, han crecido un 2% y un 11% respectivamente.

Si observamos la variación de volumen de licor vendido, este ha caído un -9%. Sin embargo, Brown-Forman ha aplicado un aumento de precios de un +8%, moderando la caída de Ventas a sólo un -1%. Esto nos deja entender que Brown-Forman tiene un razonable poder de fijación de precios, pero en los siguientes ejercicios deberíamos ver cómo los distribuidores aumentan sus compras a Brown-Forman, una vez sus inventarios se hayan reducido lo suficiente tras el acopio desmesurado post-pandémico.

Otro factor a tener en cuenta en el futuro próximo son los aranceles. En 2018 Trump introdujo aranceles para el acero y aluminio europeos, a lo que la Unión Europea respondió aplicando un arancel del 25% al whisky americano. Sin embargo, con la llegada de Biden al poder, se llegó a un acuerdo para suspender estos aranceles, vigente hasta marzo 2025. Pero Trump ya ha anunciado su intención de aplicar un arancel general del 10% a todos los bienes importados si consigue ganar las elecciones en noviembre de 2024, lo cual podría reabrir la herida, que sería especialmente sangrante para Brown-Forman y su estrategia de internacionalización.

Márgenes

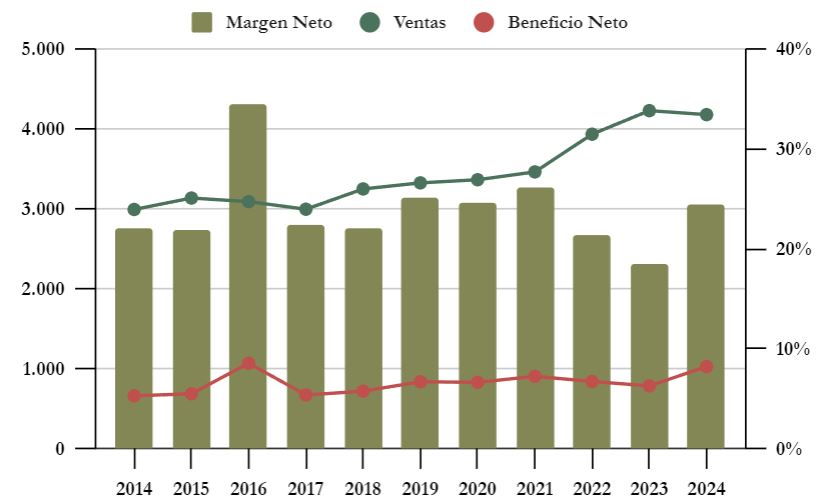

El Margen Neto de Brown-Forman ha oscilado entre el 22% y el 26% entre 2018 y 2024. Sin embargo, este Margen incorpora algunas distorsiones como la venta de Canadian Mist en 2021 o las de Sonoma-Cutrer y Finlandia en 2024.

Por ello es mejor fijarnos en el Margen Operativo ajustando el importe de los Extraordinarios. Nos damos cuenta que si eliminamos los efectos de estos extraordinarios, el Márgen Operativo de Brown Forman se ha reducido considerablemente (-11%) pasando de un 32% en 2018 a un 21% en 2024.

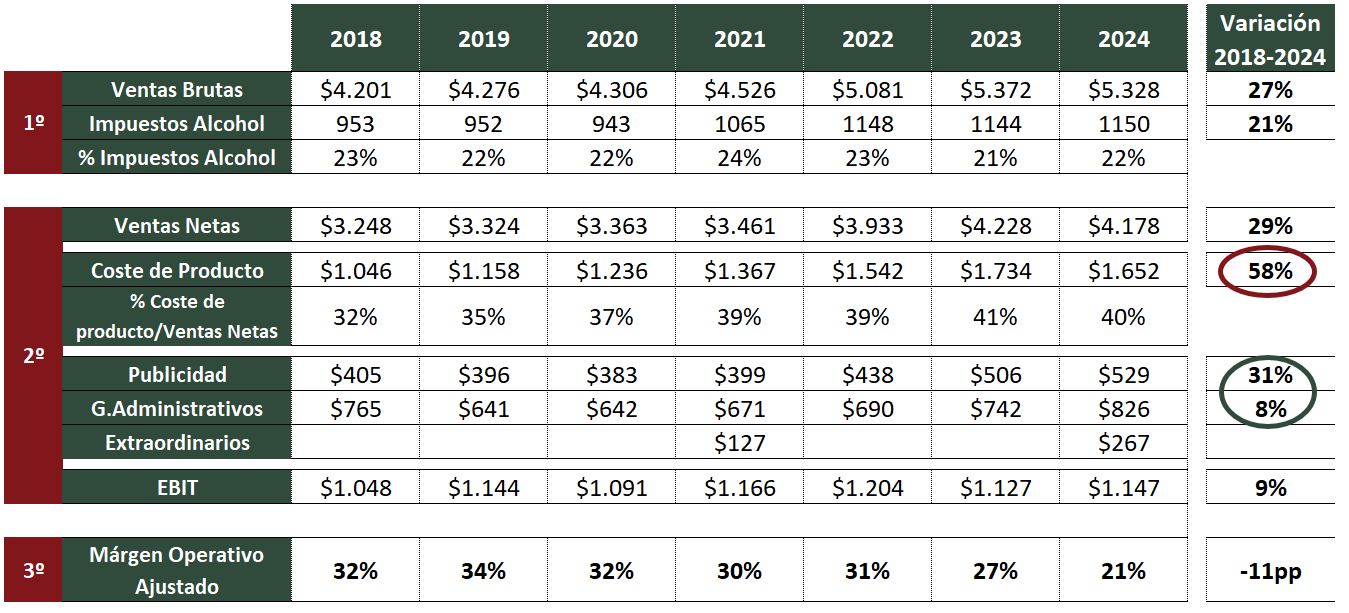

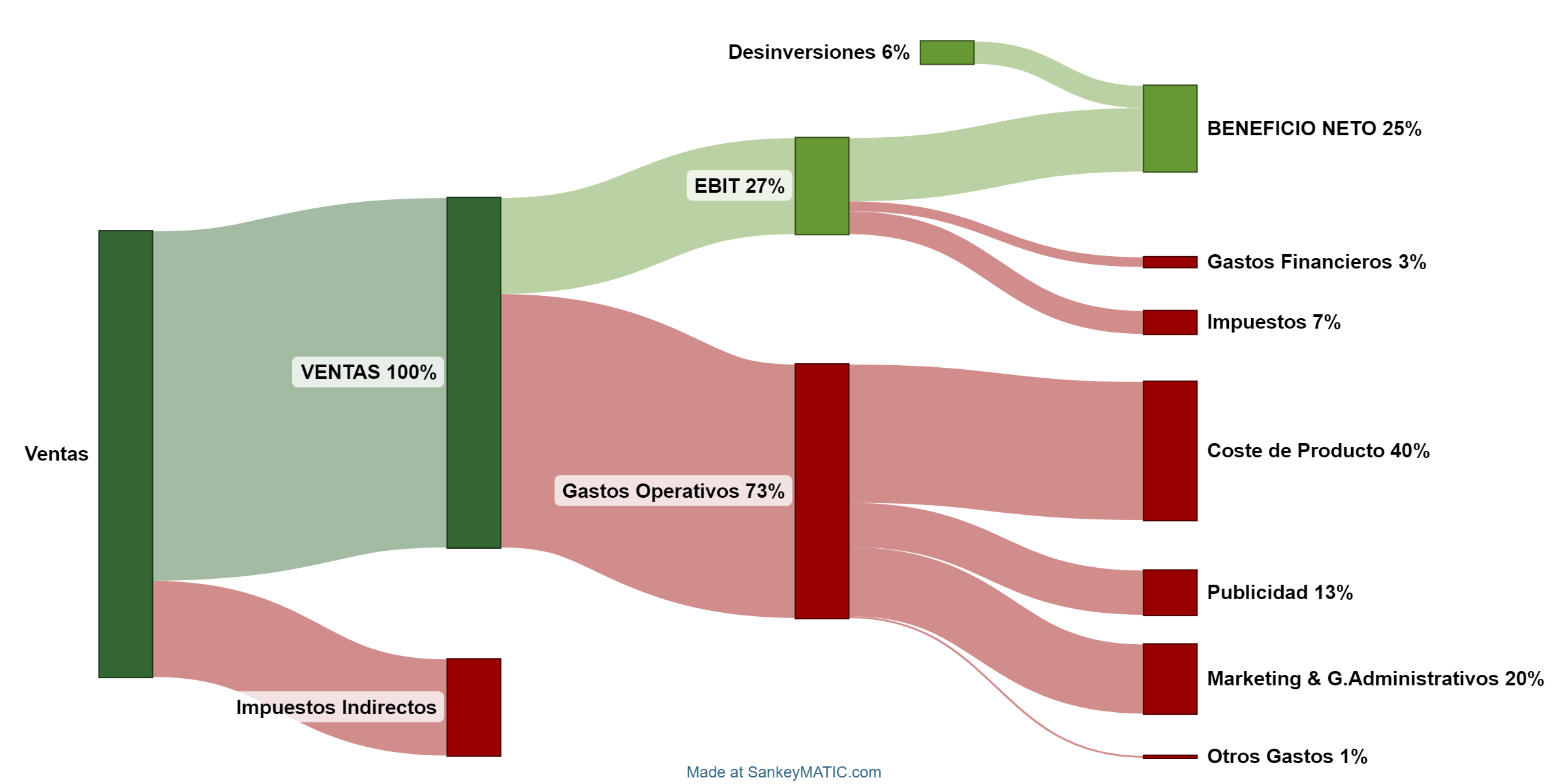

Veamos con detalle la siguiente tabla:

En el 1º apartado de la tabla, podemos ver que entre 2018 y 2024 las Ventas Brutas de Brown-Forman han aumentado un 27%, al tiempo que los impuestos específicos sobre el alcohol en todos los mercados en los que opera sólo han subido un 21%. La variación de las políticas fiscales y de aranceles de los distintos mercados en los que opera Brown-Forman son un riesgo para la empresa, pero en estos últimos años no se ha materializado. Por lo tanto, podemos concluir que la reducción de márgenes de Brown-Forman no se debe a un aumento de impuestos arbitrario por parte de los gobiernos.

En el 2º apartado, vemos que las Ventas Netas de Brown-Forman han aumentado un 29%. Los gastos en publicidad han aumentado casi lo mismo (+31%), sobre todo en los últimos años, y los gastos administrativos han subido mucho menos (+8%). Lo que realmente ha aumentado más es el Coste de Producto (+58%), es decir, lo que le cuesta a Brown-Forman producir (ingredientes, packaging, gasto de fábricas, destilerías…) y entregar sus productos a los clientes. Esto es debido sin duda a la inflación, y es lo que más le preocupa a Brown-Forman.

En el 3º apartado podemos ver cómo este incremento del Coste de Producto ha ido mermando el Margen Operativo (ajustado), pasando de un 32% en 2018 a un 21% en 2024. Es precisamente por esto por lo que Brown-Forman quiere centrar sus esfuerzos en priorizar sus marcas super-premium como Woodford Reserve o Old Forester. Los clientes de los alcoholes super-premium no son tan susceptibles a los aumentos de la inflación, y por ello las compañías con marcas de este tipo pueden permitirse subir los precios de sus productos en acorde con la inflación, trasladándosela a sus clientes.

En 2024 el Margen Bruto, es decir, contando solamente el Coste de Producto, ha aumentado un punto porcentual. Esto nos indica que la compañía está comenzando a revertir esta situación de costes disparados.

Sin embargo, hay que tener en cuenta que si Brown-Forman se diversifica tanto en cartera de productos como internacionalmente, es posible que eso vaya en contra de sus márgenes. Su mercado principal (EEUU) y su producto principal (whisky) ya son unos de los más rentables en el sector de las bebidas espirituosas. Por ello Brown-Forman se está centrando en expandir su portfolio con marcas super-premium, en las que la fijación de precios es más elástica debido al alto poder adquisitivo de los consumidores.

En cuanto a la competencia, cabe destacar que Pernod Ricard ha conseguido un Margen Operativo del 27,5% en el último ejercicio, mientras que Diageo ha conseguido un 31%. Otras empresas de licores como Davide Campari (20,6%) o Rémy Cointreau (25,5%) consiguen márgenes algo más cercanos a Brown-Forman. Vemos, por tanto, que si bien Brown-Forman solía estar a la cabeza en cuanto a rentabilidad hace unos años, recientemente se ha puesto a la cola de la competencia, con un 21% de Margen Operativo (ajustado). Habrá que vigilar en el futuro si la compañía consigue recuperar los márgenes que solía tener antes de la pandemia, en épocas de inflación más reducida.

Ratios de Rentabilidad

ROA: 13% (Beneficio Neto/Activos Totales) 9% ajustado

ROE: 29% (Beneficio Neto/Patrimonio Neto) 22% ajustado

ROCE: 23% (EBIT/(Patrimonio Neto + Deuda Neta)) 23% ajustado

Los Ratios de Rentabilidad de Brown-Forman son muy buenos en general. Sin embargo, están algo distorsionados por el importe ingresado por Brown-Forman por las ventas de los vinos Sonoma-Cutrer y el vodka Finlandia.

Pero aun ajustando los datos, obtenemos un ROA de un notable 9%, un valor muy bueno aún con un Goodwill del 18% y unos Inventarios muy altos que perjudican a este ratio al aumentar el Total de Activos del denominador.

El ROE ajustado también es bastante alto (22%), y el ROCE es de un notable 23% aun contando con una elevada Deuda Financiera en su Balance.

Por lo tanto, podemos afirmar que la Rentabilidad de Brown-Forman es muy elevada, incluso teniendo en cuenta la nada despreciable Deuda Financiera que soporta su Balance.

Sankey

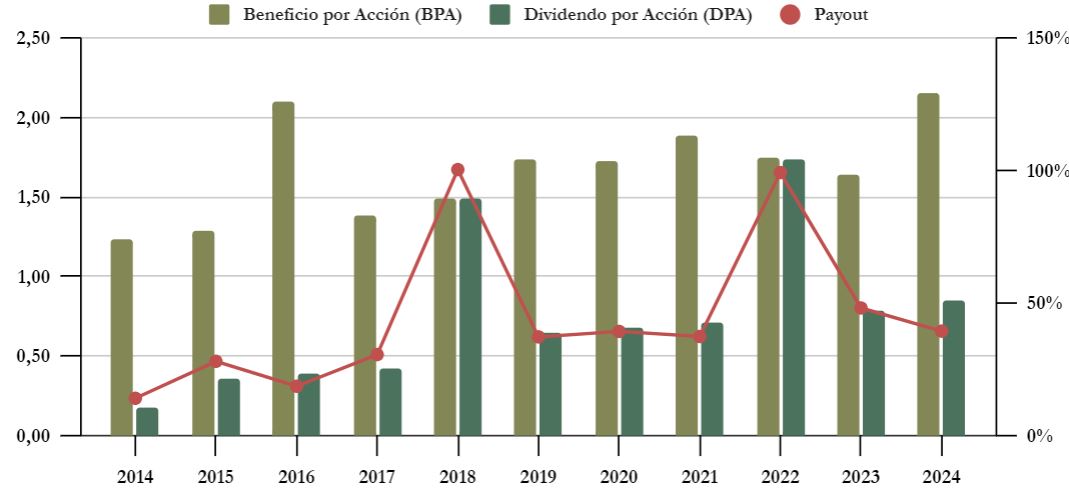

Beneficio por Acción (BPA)

El Beneficio por Acción de Brown-Forman ha crecido a un ritmo medio anual del 5,7% en la última década, pero este dato está algo falseado por los acontecimientos extraordinarios de los últimos años. Si tomamos como referencia desde 2014 hasta 2022, el crecimiento anual ha sido sólo del 4,5%. Es un crecimiento algo más elevado que el de las Ventas, pero sigue siendo bastante moderado.

En 2024, el Beneficio por Acción se ha visto beneficiado por los efectos de las desinversiones de los vinos Sonoma-Cutrer y del vodka Finlandia, aumentando un 32%. Sin embargo, sin este efecto el BPA se hubiera mantenido plano respecto a 2023.

Para 2025, la empresa espera que poco a poco los inventarios de los distribuidores se vayan vaciando, y que por tanto sus Ventas vuelvan a crecer. Pero sobre todo a partir de la segunda mitad del año fiscal. Brown-Forman prevé crecer entre un 2% y un 4% tanto en Ventas como en Margen Operativo, lo que significaría un crecimiento moderado en Ventas, pero que podría suponer un mayor crecimiento del BPA si el Margen Operativo crece entre un 2% y un 4%. Esto significaría probablemente que el Coste de Producto (el principal responsable de la reciente bajada de Márgenes) seguirá reduciéndose, lo cual sería una excelente noticia.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Brown-Forman forma parte de la lista de los Aristócratas del Dividendo. Es decir, de las empresas del S&P500 que llevan más de 25 años incrementando de forma ininterrumpida su dividendo. Además, desde 2015 lo ha hecho a un ritmo medio anual de alrededor del 10%.

En concreto, Brown-Forman presume de llevar 80 años pagando dividendos e incrementándolos ininterrumpidamente desde hace 40 años. Además, la empresa es muy proclive a repartir Dividendos Extraordinarios cuando existe algún excedente debido a alguna desinversión o a algún año especialmente bueno. Por ejemplo, repartió Dividendos Extraordinarios en los años 2018 ($0,9845 por acción) y 2022 ($1 por acción).

Si hubiésemos comprado acciones de Brown-Forman en 2019 a $52, la Rentabilidad por Dividendo inicial hubiera sido del 1,25%, y en 2024 tendríamos una RPD del 1,6%.

Si hubiésemos comprado acciones en 2013 por $35, la Rentabilidad por Dividendo inicial hubiera sido del 0,5%, y en 2024 tendríamos una RPD del 2,4%.

No son Rentabilidades por Dividendo extraordinarias, pero hay que tener en cuenta que Brown-Forman ha cotizado a múltiplos muy exigentes en los últimos años. El PER medio de los últimos años se ha situado en 36,5 veces. Una valoración sin duda muy exigente que se explica porque hace algunos años, los márgenes de Brown-Forman eran bastante mejores, y su tamaño dejaba entrever grandes posibilidades de crecimiento. Dado que en los últimos años las ventas apenas han crecido, y los márgenes se han deteriorado como consecuencia de la inflación y de un sobre-stock de sus distribuidores, , esta valoración se ha moderado. En la actualidad Brown-Forman cotiza a alrededor de PER 23. Un múltiplo más razonable dadas las expectativas de la empresa.

Sin embargo, tenemos que tener en cuenta que los dividendos extraordinarios no son infrecuentes y que aumentan mucho la Rentabilidad por Dividendo esos años. Por ejemplo, a precios actuales la RPD de 2022 hubiera sido del 4,1%.

Payout

El Payout de Brown-Forman históricamente ha sido bastante bajo excepto en los años de reparto de Dividendos Extraordinarios, entre el 30% y el 40%. Sin embargo, en los últimos ejercicios, si ajustamos el BPA descontando el efecto de las desinversiones, el payout se acerca más el 50%. No es un Payout preocupante, pero en el futuro deberíamos ver cómo el Payout regresa a niveles pre-pandemia.

Cash Flow

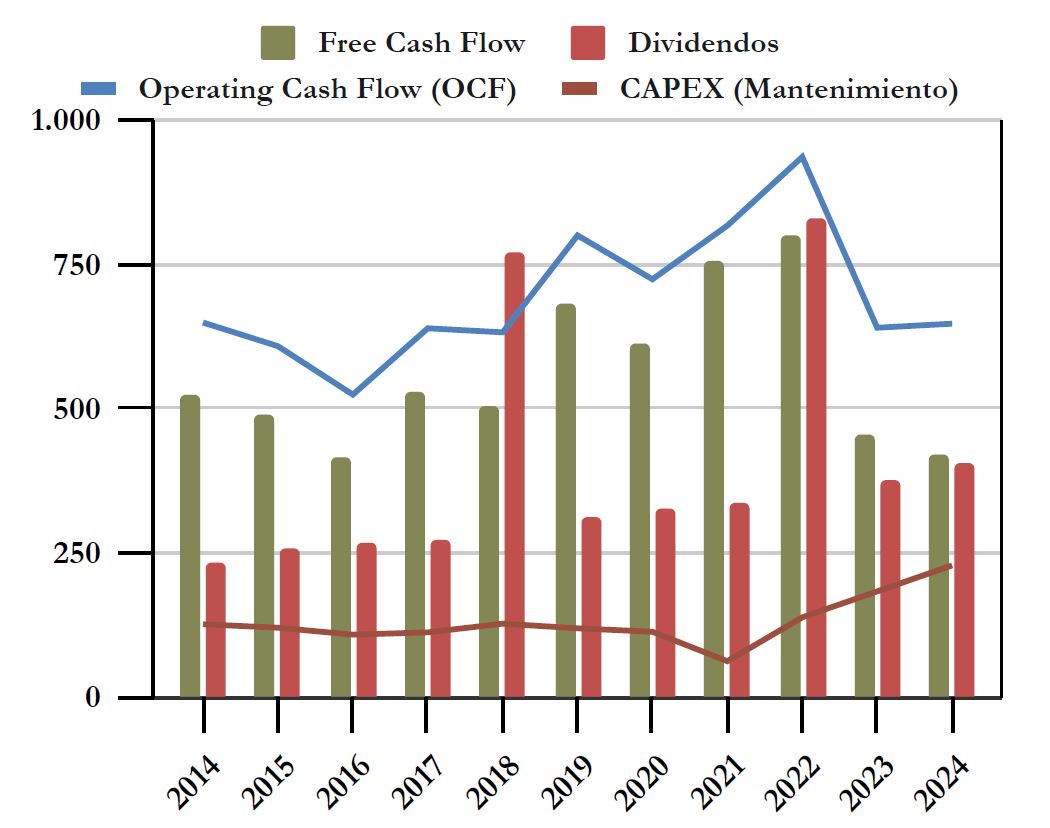

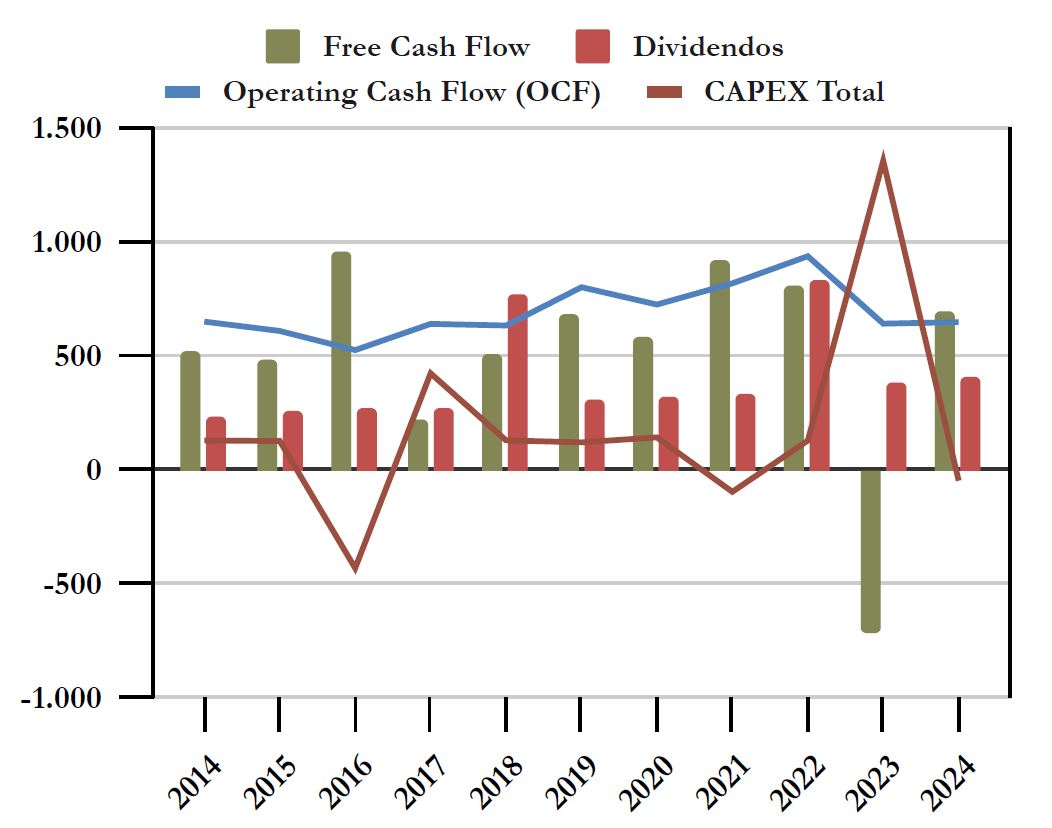

Cash Flow considerando el CAPEX de Mantenimiento

Llama la atención que el Operating Cash Flow (OCF) es bastante creciente entre los años 2014 y 2022. Sin embargo, en los ejercicios 2023 y 2024 se ha reducido debido al incremento de los inventarios. El CAPEX de Mantenimiento también ha subido sustancialmente desde los $62M de 2021 hasta un valor de $228M en 2024.

La combinación de esta reducción del OCF y del aumento del CAPEX, ambos principalmente debidos a la inflación, han reducido drásticamente el Free Cash Flow. Este todavía es suficiente para pagar los Dividendos, pero si no aumenta en los próximos años, es probable que Brown-Forman no aumente mucho el Dividendo.

Sin embargo, la compañía ha anunciado que quiere que limitar el CAPEX de Mantenimiento a entornos de entre $195 y $205 millones, y la variación de inventario al alza no debería prolongarse en el tiempo. Con lo que es probable que en los próximos años veamos un FCF más desahogado.

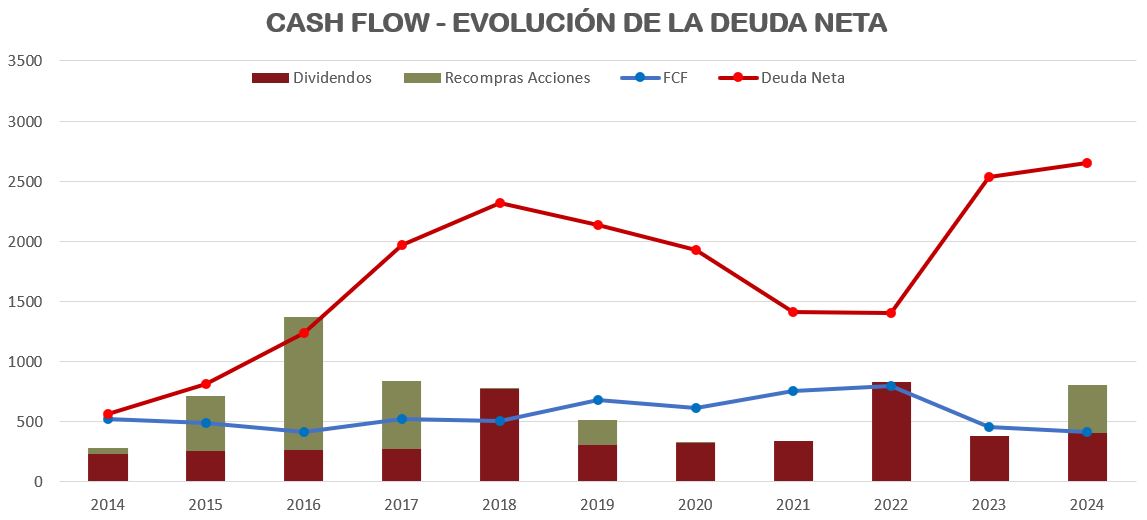

Si sumamos los dividendos repartidos (barras rojas) al importe de las acciones propias recompradas (barras verdes) obtenemos el siguiente gráfico:

Es notorio que la disminución del FCF comentada anteriormente junto al dividendo extraordinario de 2022 y a las acciones recompradas en 2024 provocan un incremento considerable de la Deuda Neta. No son niveles alarmantes todavía, pero en los próximos ejercicios Brown-Forman debería aumentar su FCF a niveles más sostenibles.

Cash Flow considerando el CAPEX de Total

Si consideramos el CAPEX Total, vemos que algunos años oscila mucho, fruto de las inversiones y desinversiones de la compañía, como la venta del segmento los vinos Sonoma-Cutrer en 2024, la compra de Gin Mare y Diplomático en 2023 o la venta de Southern Comfort en 2016.

Veremos si en los próximos ejercicios Brown-Forman consigue que las recientes compras de la ginebra Gin Mare y el ron Diplomático consiguen dar frutos, impulsando el Operating Cash Flow. Todavía es pronto para juzgar el resultado.

Recompra de Acciones

Brown-Forman tiene dos tipos de acciones. Las de Clase A con derecho a voto, y las de Clase B sin derecho a voto. Ambas se pueden comprar libremente en bolsa. El 36% de las acciones son de Clase A, y cotizan un poco más caras que las de clase B por tener derecho a voto.

Es frecuente que Brown-Forman recompre acciones propias, pero no es una praxis recurrente todos los años. Por ejemplo, entre 2020 y 2023 la empresa interrumpió las recompras por prudencia ante la COVID-19, pero también porque las acciones de Brown-Forman estaban en máximos históricos. Sin duda, una buena decisión.

Sin embargo, en 2024 la empresa ha recomprado $400 millones en acciones propias a un precio de $59,35 para las de Clase A y $57,83 las de Clase B. Un precio sin duda alto para lo que la cotización ha bajado después. Veremos si en los próximos ejercicios Brown-Forman reafirma la confianza en la compañía recomprando acciones en los alrededores de los $40-$45 a los que cotiza en el momento de escribir este artículo.

En cualquier caso, Brown-Forman ha reducido su número de acciones en un -11,25% durante la última década.

Además, la compañía acostumbra a realizar Splits de sus acciones, aunque esto no tiene ningún impacto para los accionistas. El número de acciones se incrementa, y su cotización se reduce en proporción. La empresa hace esto para aumentar la liquidez de sus acciones. Los últimos Splits de acciones han sido en 2004 (2:1), 2008 (5:4), 2012 (3:2), 2016 (2:1) y 2018 (5:4).

Conclusión

El análisis de Brown-Forman nos deja muchas luces y algunas sombras. El Balance es muy sano, a pesar del sobre-stock de Inventarios que ha tenido la compañía, que ha mermado su Flujo de Caja. Al no ser bienes especialmente caducos, la empresa confía poder reducir sus inventarios en los próximos ejercicios, cuando el stock de sus distribuidores se reduzca y por tanto le compren más producto a Brown Forman.

Sin embargo, el reciente pico de inflación en EEUU ha demostrado que los clientes de Brown-Forman moderan su consumo cuando el coste de vida aumenta. Por ello la compañía está centrada en dos estrategias fundamentales: por un lado, aumentar la calidad de su producto, para tener un cliente tipo con más poder adquisitivo y menos propenso a reducir su consumo en tiempo difíciles. Y por otra parte expandirse mediante diversificación geográfica y mayor gama de licores.

Por ello, a pesar de que Brown-Forman actualmente se encuentra a la cola de su competencia en cuanto a Rentabilidad, sigue teniendo unos buenos márgenes, está algo menos endeudada, y lo más importante de todo: al ser mucho más pequeña que su competencia directa como Diageo o Pernod Ricard, tiene más potencial de expansión.

Por ello, en Dividend Street pensamos que Brown-Forman puede adaptarse perfectamente a una estrategia DGI. El único problema es que en los últimos años la acción ha cotizado a múltiplos demasiado elevados, haciendo muy difícil poder comprar acciones de esta compañía a precios razonables. En tiempos recientes la acción ha caído a múltiplos todavía exigentes, pero más moderados. A partir de aquí, cada inversor tiene que decidir a qué precio piensa que Brown-Forman puede incorporarse a su cartera.

Y a vosotros, ¿Qué os parece Brown-Forman? ¿La lleváis en cartera? ¿Estáis pensando en incorporarla?

Si queréis consultar los datos históricos de Brown-Forman, no dudéis en consultar el Informe.

Esperamos que os haya parecido interesante el análisis. No dudéis en dejar vuestros comentarios.

Si os ha gustado, os agradeceríamos mucho que lo compartierais en X y redes sociales.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Cuentas Anuales 2013-2024

http://www.fundinguniverse.com/company-histories/brown-forman-corporation-history/

https://www.brown-forman.com/news

https://www.whiskeyuniv.com/dr-william-forrester

https://vinepair.com/articles/medicinal-whiskey-history-and-revival/

The Story Behind ‘Bottled in Bond’: How a Law Changed the Whiskey Industry Forever

Brown-Forman’s Bourbon Legacy: From Old Forester to Jack Daniel’s

https://www.morningstar.com/stocks/cheap-dividend-aristocrat-buy-before-it-bounces-back

https://www.jackdaniels.com/es-es/our-story

https://www.brown-forman.com/article/brown-forman-increases-cash-dividend-40th-consecutive-year-november-16-2023

https://www.brown-forman.com/article/brown-forman-announces-sale-cooperage-alabama-february-16-2024

https://www.just-drinks.com/news/brown-forman-to-sell-us-jack-daniel-cooperage/

https://en.wikipedia.org/wiki/Canadian_Mist

https://en.wikipedia.org/wiki/Southern_Comfort

https://www.brown-forman.com/history-timeline

https://www.beveragedaily.com/Article/2020/10/14/Brown-Forman-buys-spirit-based-RTD-brand-Part-Time-Rangers

https://en.wikipedia.org/wiki/Woodford_Reserve

https://www.horseandbarrelexperiences.com/bourbon101/bourbon-history-woodford-reserve#:~:text=The%20story%20of%20Woodford%20Reserve,distillery%20was%20destined%20for%20greatness

https://www.brown-forman.com/article/brown-forman-announces-launch-distribution-business-italy-march-1-2024

https://companiesmarketcap.com/alcoholic-beverages/largest-alcoholic-beverage-companies-by-market-cap/#google_vignette

https://www.zippia.com/advice/largest-spirits-companies/

https://www.statista.com/markets/415/topic/464/alcoholic-beverages/#statistic2

Ausgabe #142: Inside Brown-Forman – Das Unternehmen hinter Jacky Cola

https://companiesmarketcap.com/alcoholic-beverages/largest-alcoholic-beverage-companies-by-revenue/

Largest Meta Platforms Shareholders: Who Owns the Most META Stock in 2025?

https://www.jackdaniels.com/en-us/JackAndMusic

https://www.simplysafedividends.com/world-of-dividends/posts/140-brown-forman-corporation-bf-b

https://www.manufacturing.net/supply-chain/news/13165081/report-constellation-makes-offer-for-brownforman

https://brauwelt.com/en/international-report/the-americas/643081-pernod-ricard-brown-forman-a-possible-but-unlikely-merger

https://www.avalara.com/blog/en/north-america/2022/07/state-by-state-guide-for-shipping-spirits-dtc.html

https://www.proactiveinvestors.com/companies/news/1008725/spirit-buying-trends-are-beginning-to-revert-to-pre-pandemic-patterns-while-tequila-has-gained-in-value-analysts-say-1008725.html

https://www.morningstar.com/news/marketwatch/20240306321/brown-formans-stock-slides-9-after-jack-daniels-parents-sales-fall-short-of-estimates

https://www.technavio.com/report/spirits-market-industry-analysis#:~:text=The%20spirits%20market%20size%20is,spirits%2C%20from%20whiskey%20to%20vodka.

https://www.just-drinks.com/explainer/will-trumps-import-tariff-pledge-cause-headaches-for-drinks-majors/

Excelente análisis. Cada vez son más completos,

¿Cómo creéis que le puede afectar el cada vez más evidente riesgo de ralentización de la economía americana? Se habla incluso de una posible recesión en un futuro próximo.

Muchas gracias buyandhold!

Entendemos que BF se está preparando para salir más fuerte de esta posible recesión. Con marcas más premium e internacionales. Pero seguro que a corto plazo pueden venir turbulencias…

Me ha parecido un análisis muy interesante, pero estudiando el informe que hacéis no consigo entender como sacais el rango de precios , es decir el 1º precio objetivo y el 2º precio objetivo.

Estoy con el artículo que tenéis sobre cómo interpretar el informe pero creo que está sin actualizar porque hay datos que no aparecen (por ejemplo el precio por descuento de flujos de caja),que si están en el informe de esta empresa. Pero el tema de los precios según ratios históricos si aparece y no consigo que me coincidan los precios objetivos siguiendo las indicación que dais, no se si hay alguna modificación que hay que tener en cuenta que no está puesta en la explicación de cómo interpretar el informe.

A mi me dan unos precios objetivos de 1º =65,79$ (69,39 + 79,99 + 48 = 197,38 media = 65,79 ) y 2º= 54,96$, ¿que estoy haciendo mal?.

Muchas gracias por su ayuda y un saludo.

Hola Adriana,

Muchas gracias por el interés y por compartir tus cálculos. Seguro que son tan correctos como los nuestros. Es muy probable que no coincidan, porque tienes que decidir qué años tener en cuenta, y qué parámetros poner en el modelo de DFC. Es verdad que este modelo no está explicado en el artículo, lo tenemos que actualizar. Ya verás que si modificas estos parámetros, o eliminas algún año donde los múltiplos son extraordinariamente altos, te variará el precio objetivo. Todo depende de si eres más o menos agresiva en los parámetros que pones.

El cálculo del Descuento de Flujos de Caja también influye en los resultados. En el Informe Plus, tienes la flexibilidad de modificar los años que decides excluir y aplicar el crecimiento que anticipas.

De todas formas, tómate estos cálculos como una aproximación indicativa. No existe una forma de «hacerlo bien». Depende de los parámetros y los años que tienes en cuenta al hacer los cálculos.

Un saludo, y ¡muchas gracias por leernos!

Muchas gracias por su respuesta. Tenía otra duda con las acciones de Brown Forman, ya siento si la pregunta es muy básica pero pero todavía estoy formándome sobre todo el tema de análisis fundamental de empresas y hay conceptos que todavía no me quedan claros.

Como indicais en el informe existen acciones tipo A y B. Las acciones tipo B ¿tienen derecho al dividendo?. Y el hecho de que tengan derecho a voto ¿es realmente importante para un accionista que invierte por dividendo? Se me ocurre que puede serlo a lo mejor en caso de una OPA, aunque la verdad que no lo tengo muy claro.

Un saludo y muchas gracias por todo.

Hola Adriana,

Brown-Forman emite dos tipos de acciones: Clase A y Clase B. La diferencia principal es que las acciones Clase A tienen derecho a voto, mientras que las Clase B no. Sin embargo, ambos tipos de acciones reciben dividendos de manera equitativa.

Si buscas principalmente ingresos por dividendos, las acciones Clase B son una buena opción, ya que te beneficias de los dividendos sin preocuparte por el derecho a voto. Si también te interesa influir en las decisiones de la empresa, podrías considerar las acciones Clase A, aunque el impacto de un inversor individual suele ser limitado.

Nosotros preferimos acciones con derecho a voto, aunque reconocemos que nuestra influencia es reducida. Esperamos haber aclarado tus dudas. Recuerda que en el email de bienvenida al blog tienes un enlace a nuestro canal de Telegram, donde podrás resolver tus preguntas de manera más rápida. ¡El canal está muy activo!

Un saludo.

Muchas gracias, por la explicación, me ha quedado claro.